微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第一章 总 论

第一节 会计概述

三、会计对象和会计核算的具体内容

(一)会计对象

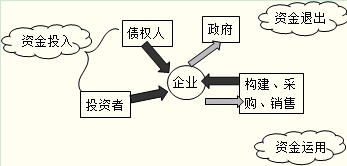

会计核算和监督的内容,就是会计对象。凡是特定主体能够以货币表现的经济活动,都是会计对象。以货币表现的经济活动通常又称为资金运动。因此,会计核算和会计监督的内容即会计对象就是资金运动。

常表现为资金投入、资金运用和资金退出三个过程。

可概括如下:

劳动对象的实物形态在供应、生产、销售等环节依次发生转变:原材料→在产品→库存商品。

资金形态也相应地发生变化:货币资金→储备资金→生产资金→成品资金→结算资金→货币资金。

资金运动是对会计核算和监督的内容的最高概括。

【例题·单选题】下列不属于企业的资金运动表现的是( )。

A.资金投入

B.资金运用

C.资金转移

D.资金退出

【正确答案】C

【答案解析】企业的资金运动表现的是资金投入、资金运用和资金退出。

【例题1】企业应缴纳的税费有多种,如果企业缴纳的税费应计入产品成本(比如不允许抵扣的增值税等),此缴纳的税费就不会退出企业,会随同产品销售出去又将形成现金的回流,成为企业的资金循环与周转的一个组成部分。如果企业缴纳的税费是彻底流出企业(比如缴纳的所得税),它不会再为企业带来任何的资金流入,就是退出企业。

【例题2】企业按规定提取盈余公积不是资金退出企业。盈余公积的提取实际上是企业当期实现的净利润向投资者分配利润的一种限制。提取的盈余公积本身就属于利润分配的一部分,提取盈余公积也并不是单独将这部分资金从企业资金周转过程中抽出,因此资金并未流出企业。

综上所述,从任一时点上看,资金运动总是处于相对静止的状态,即企业的资金在任一时点上均表现为资金占用和资金来源两方面,这两个方面既相互联系,又相互制约。

考试问吧

考试问吧