微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第二章 会计要素与会计科目

本章主要是针对会计要素与会计科目内容进行详细讲解,是学习日常会计处理方法的一个重点,同时也是一个难点,学习时要在理解的基础上加以必要的记忆,善于总结规律,辅以足够的练习才能达到最佳的学习效果。分值8~10分。

本章的主要内容包括:

一是会计要素。6大会计要素、会计计量属性。

二是会计科目。分类、设置原则。

第一节 会计要素

一、会计要素的确认

会计工作就是围绕着会计要素的确认、计量、记录和报告展开的。

明确两个概念:

时点数

时期数

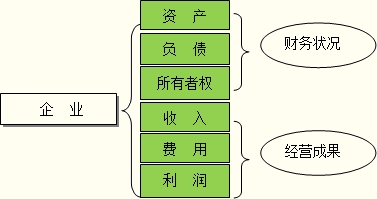

依据《企业会计准则》,企业的会计对象共划分为资产、负债、所有者权益、收入、费用和利润六大会计要素。

资产、负债和所有者权益三项会计要素,是资金运动的静态表现(时点数),反映企业的财务状况,是资产负债表的基本要素;

收入、费用和利润三项会计要素,是资金运动的动态表现(时期数),反映企业的经营成果,是利润表的基本要素。

【例题·单选题】资产、负债、所有者权益是资金运动的( )。

A.存在形态

B.动态表现

C.静态表现

D.来源渠道

【正确答案】C

【答案解析】资产、负债和所有者权益三项会计要素,是资金运动的静态表现(时点数)。

考试问吧

考试问吧