微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第二章 会计要素与会计科目

第二节 会计科目

二、会计科目的分类

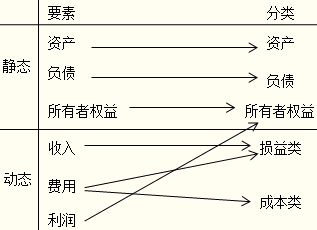

(一)按其归属的会计要素分类

企业会计科目按其所归属的会计要素不同,通常可以分为资产类、负债类、所有者权益类、成本类、损益类五大类。

1.资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2.负债类科目:按负债的偿还期限分为反映流动负债的科目和反映非流动负债的科目。

3.所有者权益类科目:按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

4.成本类科目:按成本的不同内容和性质可分为反映制造成本的科目和反映劳务成本的科目。

5.损益类科目:按损益的不同内容可以分为反映收入的科目和反映费用的科目。

【例题·单选题】“制造费用”科目按其所归属的会计要素不同,属于( )类科目。

A.成本

B.负债

C.损益

D.资产

【正确答案】A

【答案解析】“制造费用”科目按其所归属的会计要素不同,属于成本类科目。

考试问吧

考试问吧