第四章 会计凭证

第二节 原始凭证

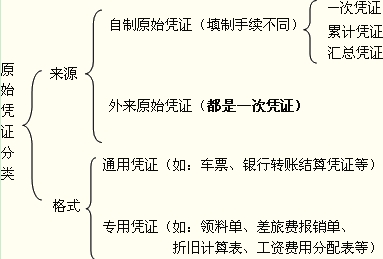

2.外来原始凭证。外来原始凭证指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。

例如:(购货)发票、飞机和火车的票据、银行收付款通知单、增值税专用发票等。

考试问吧

考试问吧