ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшМбРСДъјбіЦБ·П°Јә

өЪТ»ХВ ЧЬВЫ

өЪОеҪЪ »бјЖТӘЛШУл»бјЖөИКҪ

Т»Ўў»бјЖТӘЛШ

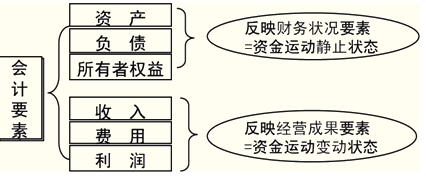

»бјЖТӘЛШКЗ¶Ф»бјЖ¶ФПу°ҙҫӯјГМШХчЛщЧчөДЧо»щұҫ·ЦАаЈ¬КЗ¶Ф»бјЖәЛЛг¶ФПуөДҫЯМе»ҜЎЈ

ІЖОсЧҙҝцЈә

ІЖОсЧҙҝцКЗЦёЖуТөТ»¶ЁИХЖЪөДЧКІъј°ИЁТжЗйҝцЈ¬КЗЧКҪрФЛ¶ҜПа¶ФҫІЦ№ЧҙМ¬өДұнПЦЎЈ·ҙУіІЖОсЧҙҝцөД»бјЖТӘЛШ°ьАЁЧКІъЎўёәХ®ЎўЛщУРХЯИЁТжИэПоЎЈ

ҫӯУӘіЙ№ыЈә

ҫӯУӘіЙ№ыКЗЖуТөФЪТ»¶ЁКұЖЪДЪҙУКВЙъІъҫӯУӘ»о¶ҜЛщИЎөГөДЧоЦХіЙ№ыЈ¬КЗЧКҪрФЛ¶ҜПФЦшұд¶ҜЧҙМ¬өДЦчТӘМеПЦЎЈ·ҙУіҫӯУӘіЙ№ыөД»бјЖТӘЛШ°ьАЁКХИлЎў·СУГЎўАыИуИэПоЎЈ

ЎҫАэМв•өҘСЎМвЎҝПВБРёчПоЦРЈ¬І»ДЬұнПЦЧКҪрФЛ¶Ҝұд¶ҜЧҙМ¬өД»бјЖТӘЛШКЗЈЁ Ј©

A.АыИу

B.ЛщУРХЯИЁТж

C.КХИл

D.·СУГ

ЎҫХэИ·ҙр°ёЎҝB

Ўҫҙр°ёҪвОцЎҝСЎПоBЛщУРХЯИЁТжКЗ·ҙУіІЖОсЧҙҝцөДЈ¬·ҙУіҫІЦ№ЧҙМ¬өДТӘЛШЎЈ

ҝјКФОК°Й

ҝјКФОК°Й