微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第三章 会计等式与复式记账

第二节 复式记账

2.试算平衡的分类

试算平衡分为发生额试算平衡法与余额试算平衡法。

(1)发生额试算平衡法。根据借贷记账法“有借必有贷,借贷必相等”的记账规则,来判断一定时期内会计记录是否正确的,即根据本期所有会计科目借方发生额合计与贷方发生额合计的恒等关系,来检验本期发生额记录是否正确,用公式表示为:

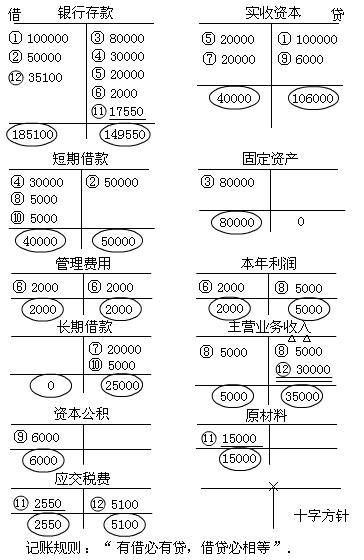

全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计

编制的发生额试算平衡表

|

会计科目

|

借方发生额

|

贷方发生额

|

|

实收资本

|

40000

|

106000

|

|

银行存款

|

185100

|

149550

|

|

短期借款

|

40000

|

50000

|

|

固定资产

|

80000

|

0

|

|

管理费用

|

2000

|

2000

|

|

本年利润

|

2000

|

5000

|

|

长期借款

|

0

|

25000

|

|

主营业务收入

|

5000

|

35000

|

|

资本公积

|

6000

|

0

|

|

原材料

|

15000

|

0

|

|

应交税费

|

2550

|

5100

|

|

发生额合计

|

377650

|

377650

|

考试问吧

考试问吧