微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第四章 会计凭证

第三节 记账凭证

4.填制记账凭证的依据,必须是经审核无误的原始凭证,可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制,但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

5.除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

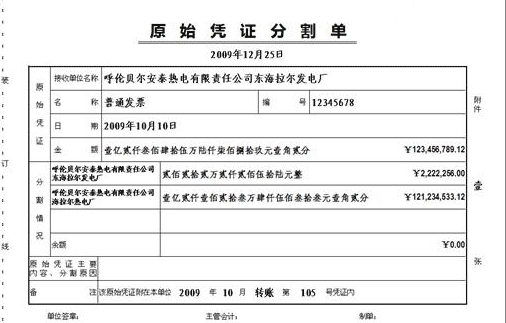

一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担部分,开给对方原始凭证分割单,进行结算。

原始凭证分割单必须具备原始凭证的基本内容,如凭证名称,填制凭证日期,填制凭证单位名称或者填制人姓名,经办人的签名或者盖章,接受凭证单位名称,内容、数量、单价、金额和费用分摊情况等。

考试问吧

考试问吧