微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第二章 会计要素与会计科目

第一节 会计要素

(三)所有者权益

1.定义:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,其金额为资产减去负债后的余额。公司制企业中所有者权益又称为股东权益。

2.所有者权益的来源

(1)所有者投入的资本:包括构成企业注册资本或股本部分的金额、投入资本超过注册资本或股本部分的金额。

(2)直接计入所有者权益的利得和损失

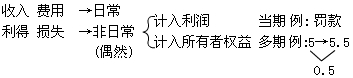

【注意】利得和损失来自非日常活动,分为直接计入所有者权益的和直接计入利润的。

(3)留存收益:历年生产经营活动取得的净利润的留存额,主要包括累计计提的盈余公积和未分配利润。

考试问吧

考试问吧