第二章 会计要素与会计科目

第一节 会计要素

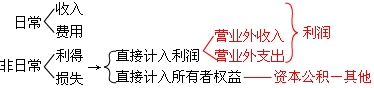

(六)利润

1.定义:利润是指企业在一定会计期间的经营成果。

利润=日常活动利润+非日常活动利润

=营业利润+非营业利润

=(收入-费用)+(直接计入当期利润的利得-直接计入当期利润的损失)

2.分类:营业利润、利润总额和净利润。

【例题·判断题】如果利润>0,表示企业盈利;如果利润<0,表示企业发生了亏损。( )

【正确答案】√

考试问吧

考试问吧