微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第一章 总 论

第二节 会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

1.会计主体

2.持续经营

3.会计分期

4.货币计量

女:小王(财)

男:小李

一、会计主体

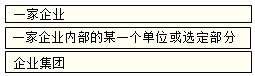

会计主体是指企业会计确认、计量、记录和报告的空间范围。

会计主体与法律主体(法人)并非是对等的概念。一般来说法律主体可以作为会计主体,例如一个企业作为一个法律主体,应当建立财务会计系统,独立反映其财务状况、经营成果和现金流量。

但会计主体不一定是法律主体。例如,在企业集团的情况下,一个母公司拥有若干子公司,母子公司虽然是不同的法律主体但是母公司对于子公司拥有控制权,为了全面反映企业集团的财务状况、经营成果和现金流量,就有必要将企业集团作为一个会计主体,编制合并财务报表。

会计主体体现的主要形式概括如下:

考试问吧

考试问吧