微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第十章 主要经济业务事项账务处理

第二节 财产物资的收发、增减和使用

(三)固定资产处置的账务处理

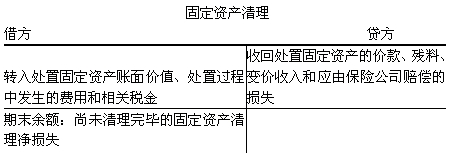

1.账户设置

对于固定资产的处置而减少的固定资产,一般通过“固定资产清理”账户核算。

2.账务处理

(1)固定资产出售

【例10-17】长江公司因经营管理的需要,将2号办公楼出售,出售的价款为2 400 000元,营业税税率为5%。办公楼的原始价值为4 000 000元,累计折旧3 500 000元。出售前公司对房屋进行了适当整修,并支付整修费用80 000元。其账务处理如下:

①注销固定资产原价及累计折旧:

借:固定资产清理 500 000

累计折旧 3 500 000

贷:固定资产——2号办公楼 4 000 000

②支付整修费用:

借:固定资产清理 80 000

贷:银行存款 80 000

③收到出售价款:

借:银行存款 2 400 000

贷:固定资产清理 2 400 000

④计算应缴纳的营业税:

应交营业税=2 400 000×5%=120 000(元)

借:固定资产清理 120 000

贷:应交税费——应交营业税 120 000

⑤结转固定资产清理净收益:

净收益=2 400 000—500 000—80 000—120 000=1 700 000(元)

借:固定资产清理 1 700 000

贷:营业外收入——处置非流动资产利得 1 700 000

(2)固定资产盘亏、盘盈

【例10-18】长江公司在固定资产的定期清查中,发现少了一台F设备,该设备账面原价100 000元,已提折旧30 000元。

①报经批准处理前,注销盘亏F设备原价与累计折旧:

借:待处理财产损溢——F设备 70 000

累计折旧 30 000

贷:固定资产——F设备 100 000

②经批准,盘亏F设备由保险公司赔偿50 000元,财产责任人刘茂民赔偿8 000元,其余的净损失转为企业的“营业外支出”处理:

借:营业外支出——固定资产盘亏 12 000

其他应收款——某保险公司 50 000

——刘茂民 8 000

贷:待处理财产损溢——F设备 70 000

总结:盘亏固定资产账务处理

批准前:

借:待处理财产损溢——待处理非流动资产损溢

累计折旧

贷:固定资产

批准处理后

借:其他应收款

营业外支出——固定资产盘亏

贷:待处理财产损溢——待处理非流动资产损溢

【例10-19】甲公司于2009年12月30日盘盈了一项固定资产,评估确认价值200 000元。

则相关账务处理如下:

①盘盈时:

借:固定资产 200 000

贷:以前年度损益调整 200 000

②调整应交所得税:

借:以前年度损益调整 50 000

贷:应交税费——应交所得税 50 000

③将“以前年度损益调整”账户余额转入“利润分配”:

借:以前年度损益调整 150 000

贷:利润分配——未分配利润 150 000

④调整利润分配有关数字:

借:利润分配——未分配利润 15 000

贷:盈余公积 15 000

总结:盘盈固定资产账务处理

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:应交税费——应交所得税

借:以前年度损益调整

贷:利润分配——未分配利润

借:利润分配——未分配利润

贷:盈余公积

考试问吧

考试问吧