ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшМбРСДъјбіЦБ·П°Јә

өЪК®ХВ ЦчТӘҫӯјГТөОсКВПоХЛОсҙҰАн

өЪИэҪЪ Х®ИЁХ®ОсөД·ўЙъәНҪбЛг

ЈЁИэЈ©№М¶ЁЧКІъҙҰЦГөДХЛОсҙҰАн

Т»ЎўУҰКХј°ФӨё¶ҝоПо

°ҙЖуТө»бјЖЧјФт——УҰУГЦёДПөД№ж¶ЁЈ¬ҝЙҪ«УҰКХј°ФӨё¶ҝоПо·ЦОӘУҰКХЖұҫЭЎўУҰКХХЛҝоЎўФӨё¶ХЛҝој°ЖдЛыУҰКХҝоөИПоДҝЎЈ

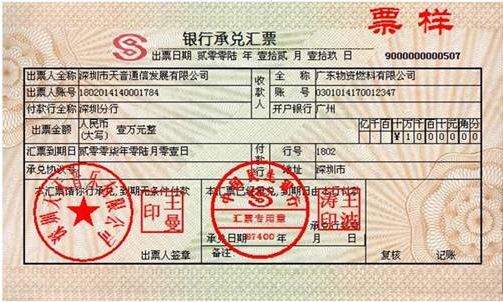

ЈЁТ»Ј©УҰКХЖұҫЭёЕКц

1.УҰКХЖұҫЭөД·ЦАа

ЙМТө»гЖұ°ҙіР¶ТИЛІ»Н¬Ј¬ҝЙ·ЦОӘТшРРіР¶Т»гЖұәНЙМТөіР¶Т»гЖұБҪЦЦЈ»

ЙМТө»гЖұ°ҙКЗ·сјЖПўҝЙ·ЦОӘҙшПўЙМТө»гЖұәНІ»ҙшПўЙМТө»гЖұЎЈ

2.УҰКХЖұҫЭөДјЖјЫ

ОТ№ъЖуТө»бјЖЧјФт№ж¶ЁЈ¬ЖуТөКХөҪУҰКХЖұҫЭЈ¬І»ВЫКЗ·сҙшПўЈ¬ҫщ°ҙУҰКХЖұҫЭЖұГжјЫЦөҪшРРіхКјјЖБҝЈ¬ө«¶ФУЪҙшПўөДУҰКХЖұҫЭЈ¬УҰУЪЖЪД©ЈЁЦёДкД©Ј©°ҙУҰКХЖұҫЭЖұГжјЫЦөәНЖұГжАыВКјЖМбУҰКХАыПўЈ¬јЖМбөДУҰКХАыПўУҰФцјУУҰКХЖұҫЭөДХЛГжјЫЦөЎЈ

ЖЪД©АыПўҙҰАн

ҪиЈәУҰКХЖұҫЭ

ЎЎЎЎҙыЈәІЖОс·СУГ

3.УҰКХЖұҫЭөДХЛ»§ЙиЦГ

ҪиЈәУҰКХХЛҝо

ЎЎЎЎҙыЈәУҰКХЖұҫЭ

ҝјКФОК°Й

ҝјКФОК°Й