ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшЗгЗй·оПЧЈә

өЪК®ХВ ЦчТӘҫӯјГТөОсКВПоХЛОсҙҰАн

өЪИэҪЪ Х®ИЁХ®ОсөД·ўЙъәНҪбЛг

ЈЁИэЈ©ФӨё¶ХЛҝо

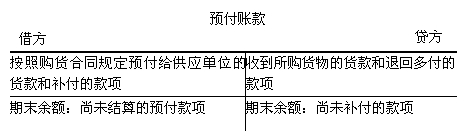

1.ХЛ»§ЙиЦГ

ФӨё¶ХЛҝоКЗЖуТөОӘБЛ№әВтЛщРиОпЦК»тОӘБЛҪУКЬАНОс¶ш°ҙХХ№ә»хәПН¬№ж¶ЁМбЗ°ФӨё¶ёш№©УҰөҘО»өДҝоПоЈ¬ЛьКфУЪЖуТөөД¶МЖЪХ®ИЁЎЈОӘБЛјУЗҝ¶ФФӨё¶ХЛҝоөДәЛЛгәНја¶ҪЈ¬УҰЙиЦГ“ФӨё¶ХЛҝо”ХЛ»§ҪшРРәЛЛгЈ¬ЖдГчПёХЛУҰ°ҙ№©»х·Ҫ»тМṩ·юОсөДөҘО»Й軧ЎЈ

2.ФӨё¶ХЛҝоөДХЛОсҙҰАн

ЎҫАэ10-22Ўҝ2009Дк9ФВ20ИХЈ¬іӨҪӯ№«ЛҫОӘІЙ№әҪфЗОөДAІДБПЈ¬°ҙәПН¬№ж¶ЁТФТшРРҙжҝоФӨё¶200 000ФӘёшҪӯГч№«ЛҫЎЈЖд»бјЖ·ЦВјОӘЈә

ЎҫХэИ·ҙр°ёЎҝ

ҪиЈәФӨё¶ХЛҝо——ҪӯГч№«Лҫ 200 000

ЎЎЎЎҙыЈәТшРРҙжҝо 200 000

ЎҫАэ10-23Ўҝ2009Дк10ФВ15ИХЈ¬іӨҪӯ№«ЛҫКХөҪҪӯГч№«Лҫ·ўАҙөДAІДБП5 000З§ҝЛЈ¬ГҝЗ§ҝЛ35ФӘЈ¬ФцЦөЛ°29 750ФӘЈ¬ІДБПТСКХөҪІўСйКХИлҝвЎЈ

Ўҫ·ЦОцЎҝОЮВЫКөјКҪбЛгҪр¶оКЗҙуУЪ»№КЗРЎУЪФӯПИөДФӨё¶ХЛҝоЈ¬ҫщУҰҪ«КөјККХөҪөДФӯІДБПөДјЫЛ°ҝоИ«Іҝіејх“ФӨё¶ХЛҝо”ХЛ»§ЎЈ

ЎҫХэИ·ҙр°ёЎҝ

ҪиЈәФӯІДБП——AІДБП 175 000

ЎЎЎЎУҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁҪшПоЛ°¶оЈ© 29 750

ЎЎЎЎЎЎЎЎҙыЈәФӨё¶ХЛҝо——ҪӯГч№«Лҫ 204 750

ЎҫАэ10-24Ўҝ2009Дк10ФВ20ИХЈ¬іӨҪӯ№«ЛҫҝӘіц»г¶ТЖҫЦӨЈ¬Ҫ«4 750ФӘ»хҝоІ№ё¶ёшҪӯГч№«ЛҫЎЈЖд»бјЖ·ЦВјОӘЈә

ЎҫХэИ·ҙр°ёЎҝ

ҪиЈәФӨё¶ХЛҝо——ҪӯГч№«Лҫ 4 750

ЎЎЎЎҙыЈәТшРРҙжҝо 4 750

ЎҫЧўТвЎҝ¶ФУЪФӨё¶ХЛҝоТөОсІ»¶аөДЖуТөЈ¬ТІҝЙТФІ»ЙиЦГ“ФӨё¶ХЛҝо”ХЛ»§Ј¬¶шҪ«ФӨё¶ХЛҝоІўИл“УҰё¶ХЛҝо”ХЛ»§ҪшРРәЛЛгЈ¬ХыёцәЛЛг·Ҫ·ЁУл“ФӨё¶ХЛҝо”өДәЛЛг·Ҫ·ЁТ»СщЈ¬ҪцҪцКЗ»»БЛТ»ёцХЛ»§¶шТСЈ¬ө«ФЪұаЦЖ»бјЖұЁұнКұЈ¬ИФИ»ТӘҪ«“ФӨё¶ХЛҝо”әН“УҰё¶ХЛҝо”өДҪр¶о·ЦҝӘұЁёжЎЈ

ҝјКФОК°Й

ҝјКФОК°Й