微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第十三章

第一节 固定资产概述

一、固定资产的概念及特征

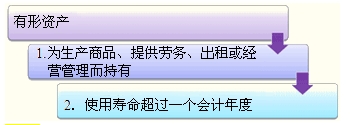

固定资产

提示:

企业持有固定资产的目的是为了生产商品、提供劳务、出租或经营管理的需要,而不像商品一样是为了对外出售。这一特征是固定资产区别于商品等流动资产的重要标志。

企业使用固定资产的期限较长,使用寿命一般超过一个会计年度。这一特征表明企业固定资产的收益期超过一年,能在一年以上的时间里为企业创造经济利益。

二、固定资产的确认

同时满足以下条件时,才能予以确认:

1.与该固定资产有关的经济利益很可能流入企业。

判断固定资产的经济利益是否很可能流入企业,主要依据与固定资产所有权相关的风险和报酬是否转移给了企业。主要依据是否取得固定资产的所有权。

融资租入固定资产实质上风险和报酬已经转移给了企业,可以将其确认为资产。

2.该固定资产的成本能够可靠的计量。

如果固定资产的成本不能够可靠的计量,即使它满足固定资产确认的条件,企业也不能将其确认为固定资产。

确认固定资产成本时,有时需要进行合理的估计。例如:

企业已经达到预定可使用状态的固定资产,在尚未办理竣工决算前,需要根据工程预算、工程造价等资料,对固定资产的成本进行估计,按估计价值确定固定资产的入账价值。待办理竣工决算后,再按实际成本和暂估价的差额,调整固定资产的账面成本。

另外,在对固定资产进行确认时,还需要注意以下两个问题:

第一:固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

第二,与固定资产有关的后续支出,符合固定资产确认条件的,应当计入固定资产成本;不符合固定资产确认条件的,应当在发生时计入当期损益。

考试问吧

考试问吧