微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

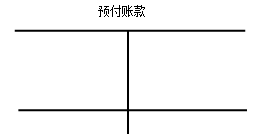

用以核算企业按照合同规定预付的款项。

(1)借方余额

举例:假设从加油站购买了一张加油卡2000元(预付账款借方登记),第一次加油200元(贷方登记),第二次加油200元(贷方登记),此时企业的预付账款的余额为1600元,借方余额。

借方:登记企业因购货等业务预付的款项

贷方:登记企业收到货物后应支付的款项等

期末余额在借方,反映企业预付的款项;

期末余额在贷方,反映企业尚需补付的款项。

该账户可按供货单位进行明细核算。

(2)贷方余额

举例:假设从加油站购买了一张加油卡2000元(预付账款借方登记),第一次加油1000元(贷方登记),第二次加油1500元(贷方登记),此时为贷方余额500元,这500元表示企业应付的款项。

(3)预付款项情况不多的,也可以不设置该账户,将预付的款项直接记入“应付账款”账户。

【单选题】企业预付给甲企业购货款107万元,应借记的科目是( )。

A.库存现金

B.预付账款

C.银行存款

D.应收账款

【正确答案】B

【答案解析】预付账款借方登记企业因购货等业务预付的款项。

考试问吧

考试问吧