微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

(一)利润分配的顺序

1.计算可供分配的利润

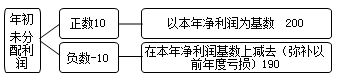

企业在利润分配前,应根据本年净利润(或亏损)与年初未分配利润(或亏损)、其他转入的金额(如盈余公积弥补的亏损)等项目,计算可供分配的利润,即:

可供分配的利润=净利润(或亏损)+年初未分配利润-弥补以前年度的亏损+其他转入的金额

2.提取法定盈余公积

按照《公司法》的有关规定,公司应当按照当年净利润(抵减年初累计亏损后)的10%提取法定盈余公积,提取的法定盈余公积累计额超过注册资本50%以上的,可以不再提取。

3.提取任意盈余公积

公司提取法定盈余公积后,经股东会或者股东大会决议,还可以从净利润中提取任意盈余公积。

4.向投资者分配利润(或股利)

企业可供分配的利润扣除提取的盈余公积后,形成可供投资者分配的利润,即:

可供投资者分配的利润=可供分配的利润-提取的盈余公积

(二)账户设置

1.“利润分配”账户

“利润分配”账户属于所有者权益类账户,用以核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

借方:登记实际分配的利润额,包括提取的盈余公积和分配给投资者的利润,以及年末从“本年利润”账户转入的全年发生的净亏损;

贷方:登记用盈余公积弥补的亏损额等其他转入数,以及年末从“本年利润”账户转入的全年实现的净利润。

贷方余额:为历年累积的未分配利润(即可供以后年度分配的利润);

借方余额:为历年累积的未弥补亏损(即留待以后年度弥补的亏损)。

该账户应当分别“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等进行明细核算。

年末,应将“利润分配”账户下的其他明细账户的余额转入“未分配利润”明细账户,结转后,除“未分配利润”明细账户可能有余额外,其他各个明细账户均无余额。

2.“盈余公积”账户

“盈余公积”账户属于所有者权益类账户,用以核算企业从净利润中提取的盈余公积。

贷方:登记提取的盈余公积,即盈余公积的增加额;

借方:登记实际使用的盈余公积,即盈余公积的减少额。

期末余额:在贷方,反映企业结余的盈余公积。

该账户应当分别“法定盈余公积”、“任意盈余公积”进行明细核算。

3.“应付股利”账户

“应付股利”账户属于负债类账户,用以核算企业分配的现金股利或利润。

贷方:登记应付给投资者股利或利润的增加额;

借方:登记实际支付给投资者的股利或利润,即应付股利的减少额。

期末余额:在贷方,反映企业应付未付的现金股利或利润。

考试问吧

考试问吧