微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

(一)固定资产增加的账务处理

1.购入不需要安装的固定资产

企业购入的不需要安装的固定资产,是指企业购置的固定资产不需要安装,可直接达到预定可使用状态。

2.自建的固定资产

成本=工程用物资成本+人工成本+相关税费

支付工程款7500万

借:在建工程 7500

贷:银行存款 7500

支付工资费用500万

借:在建工程 500

贷:银行存款 500

工程完工后,由在建工程账户转入到固定资产账户

借:固定资产 8000

贷:在建工程 8000

“在建工程”账户:

“在建工程”账户属于资产类账户,用以核算企业基建、更新改造等在建工程发生的支出。

借方:登记企业各项在建工程的实际支出

贷方:登记工程达到预定可使用状态时转出的成本等。

期末余额在借方,反映企业期末尚未达到预定可使用状态的在建工程的成本。

“工程物资”账户:

“工程物资”账户属于资产类账户,用以核算企业为在建工程准备的各种物资的成本,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。

借方:登记企业购入工程物资的成本

贷方:登记领用工程物资的成本

期末余额在借方,反映企业期末为在建工程准备的各种物资的成本。

3.接受投资

(二)计提固定资产折旧的账务处理

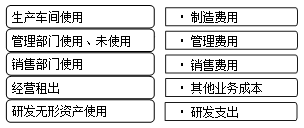

企业应当按月计提固定资产折旧,并根据用途分别计入相关资产的成本或当期费用。

(三)固定资产处置的账务处理

固定资产处置包括固定资产的出售、转让、报废和毁损等。

固定资产处置的基本环节:

(1)将处置的固定资产转入清理

(2)发生的清理费用等

(3)收回出售固定资产的价款、残料价值和变价收入等

(4)保险赔偿等的处理

(5)清理净损益的处理

考试问吧

考试问吧