微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

【例题】2013年1月1日,固定资产原值100万,预计残值收入15万,预计清理费用5万,预计使用9年。

应计折旧额=100-(15-5)= 90万

折旧额=90万/9年=10万

2013年1月1日,此项固定资产减值20万。

应计折旧额=100-(15-5)-20

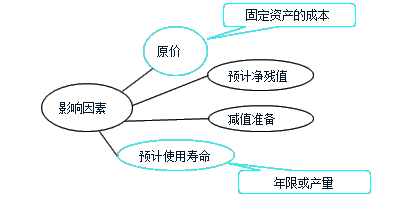

应计折旧额:

是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。

已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

预计净残值:指假定固定资产的预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产的处置中获得的扣除预计处置费用后的金额。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。预计净残值一经确定,不得随意变更。

预计净残值率:指固定资产预计净残值额占其原价的比率。

考试问吧

考试问吧