ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшМбРСДъјбіЦБ·П°Јә

1.ІъЖ·ЙъІъіЙұҫјЖЛг

ЈЁ1Ј©ЖуТөУҰЙиЦГІъЖ·ЙъІъіЙұҫГчПёХЛЈ¬УГАҙ№йјҜУҰјЖИлёчЦЦІъЖ·өДЙъІъ·СУГЎЈ

ЈЁ2Ј©НЁ№э¶ФІДБП·СУГЎўЦ°№ӨРҪікәНЦЖФм·СУГөД№йјҜәН·ЦЕдЈ¬ЖуТөёчФВЙъІъІъЖ·Лщ·ўЙъөДЙъІъ·СУГТСјЗИл“ЙъІъіЙұҫ”ҝЖДҝЦРЎЈ

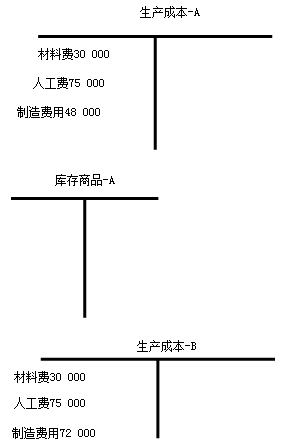

ЈЁ3Ј©јЖЛгёчЦЦІъЖ·өДЧЬіЙұҫәНөҘО»іЙұҫЈә

1Ј©Из№ыФВД©ДіЦЦІъЖ·И«ІҝНк№ӨЈ¬ёГЦЦІъЖ·ЙъІъіЙұҫГчПёХЛЛщ№йјҜөД·СУГЧЬ¶оЈ¬ҫНКЗёГЦЦНк№ӨІъЖ·өДЧЬіЙұҫЈ¬УГНк№ӨІъЖ·ЧЬіЙұҫіэТФёГЦЦІъЖ·өДНк№ӨЧЬІъБҝјҙҝЙјЖЛгіцёГЦЦІъЖ·өДөҘО»іЙұҫЎЈ

2Ј©Из№ыФВД©ДіЦЦІъЖ·И«ІҝОҙНк№ӨЈ¬ёГЦЦІъЖ·ЙъІъіЙұҫГчПёХЛЛщ№йјҜөД·СУГЧЬ¶оҫНКЗёГЦЦІъЖ·ФЪІъЖ·өДЧЬіЙұҫЎЈ

3Ј©Из№ыФВД©ДіЦЦІъЖ·Т»Іҝ·ЦНк№ӨЈ¬Т»Іҝ·ЦОҙНк№ӨЈ¬ХвКұ№йјҜФЪІъЖ·іЙұҫГчПёХЛЦРөД·СУГЧЬ¶о»№ТӘІЙИЎККөұөД·ЦЕд·Ҫ·ЁФЪНк№ӨІъЖ·әНФЪІъЖ·Ц®јдҪшРР·ЦЕдЈ¬И»әуІЕДЬјЖЛгіцНк№ӨІъЖ·өДЧЬіЙұҫәНөҘО»іЙұҫЎЈ

Нк№ӨІъЖ·ЙъІъіЙұҫЈҪЖЪіхФЪІъЖ·іЙұҫЈ«ұҫЖЪ·ўЙъөДЙъІъ·СУГЈӯЖЪД©ФЪІъЖ·іЙұҫ

2.Нк№ӨІъЖ·іЙұҫҪбЧӘ

ЎҫөҘСЎМвЎҝПВБРёчПоІ»УҰјЖИлІъЖ·ЦЖФміЙұҫөДКЗЈЁ Ј©ЎЈ

A.ҪшРРІъЖ·ЙъІъКұЛщ·ўЙъөДІДБП·С

B.ҪшРРІъЖ·ЙъІъКұЛщ·ўЙъөДИјБПәН¶ҜБҰ·С

C.ЙъІъіөјд·ўЙъөДіөјд№ЬАнИЛФұ№ӨЧК

D.ІъЖ·ПъКЫКұ·ўЙъөД°ьЧ°·С

ЎҫХэИ·ҙр°ёЎҝD

Ўҫҙр°ёҪвОцЎҝСЎПоAјЖИлЙъІъіЙұҫЈ»СЎПоBЈ¬ИјБПәН¶ҜБҰ·СјЖИлЦЖФм·СУГЈ¬ЧоЦХјЖИлІъЖ·іЙұҫЈ»СЎПоCіөјд№ЬАнИЛФұ№ӨЧКјЖИлЦЖФм·СУГЈ¬ЧоЦХјЖИлІъЖ·іЙұҫЈ»СЎПоDІ»јЖИлІъЖ·ЦЖФміЙұҫЎЈ

ҝјКФОК°Й

ҝјКФОК°Й