微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

1.计算可供分配的利润

企业在利润分配前,应根据本年净利润(或亏损)与年初未分配利润(或亏损)、其他转入的金额(如盈余公积弥补的亏损)等项目,计算可供分配的利润,即:

可供分配的利润=净利润(或亏损)+年初未分配利润-弥补以前年度的亏损+其他转入的金额

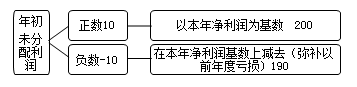

【例题】公司年初未分配利润为10万元,本年实现净利润200万元。

可供分配的利润=10+200=210(万元)。

【例题】公司年初未分配利润为-10万元,本年实现净利润200万元。

可供分配的利润=(-10)+200=190(万元)。

可供分配利润为正数(累计盈利),进行分配。

【例题】公司年初未分配利润为-310万元,本年实现净利润200万元。

可供分配利润为负数(即累计亏损),不进行分配。

2.提取法定盈余公积

按照《公司法》的有关规定,公司应当按照当年净利润(抵减年初累计亏损后)的10%提取法定盈余公积,提取的法定盈余公积累计额超过注册资本50%以上的,可以不再提取。

3.提取任意盈余公积

公司提取法定盈余公积后,经股东会或者股东大会决议,还可以从净利润中提取任意盈余公积。

4.向投资者分配利润(或股利)

企业可供分配的利润扣除提取的盈余公积后,形成可供投资者分配的利润,即:

可供投资者分配的利润=可供分配的利润-提取的盈余公积

【多选题】企业实现的净利润可进行下列分配( )。

A.计算缴纳所得税

B.提取法定盈余公积

C.提取任意盈余公积

D.向投资者分配股利

【正确答案】BCD

【答案解析】企业利润总额减去所得税费用为净利润,所以净利润分配不包括计算缴纳所得税。

【单选题】某企业年初未分配利润为100万元,本年净利润为1 000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为( )万元。

A.855

B.867

C.870

D.874

【正确答案】C

【答案解析】企业期末未分配利润=[100+1 000-1 000×10%-1 000×5%-80] =870(万元)。

考试问吧

考试问吧