微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

(一)基本结构

借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。

(二)具体结构

费用、资产

=借方增加、贷方减少

负债、所有者权益、收入

=贷方增加、借方减少

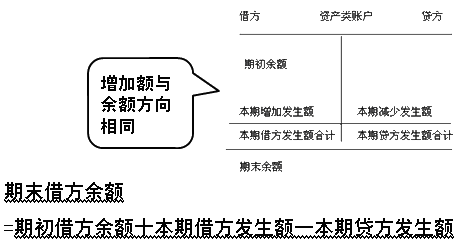

1.资产类账户

借方登记增加额,贷方登记减少额,期末若有余额一般在借方。

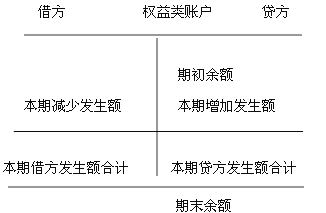

2.负债类和所有者权益类账户

负债类和所有者权益类账户与资产类账户的结构相反;

贷方登记增加额,借方登记减少额,期末若有余额一般在贷方。

期末贷方余额

=期初贷方余额十本期贷方发生额一本期借方发生额

3.成本类账户

成本类账户与资产类账户结构相同,其借方登记成本的增加额,贷方登记成本的减少额,期初期末若有余额应在借方,表示未完工在产品成本。

期末借方余额

=期初借方余额十本期借方发生额一本期贷方发生额

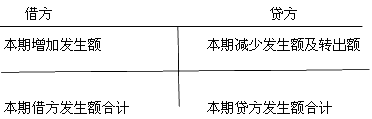

4.损益类账户

损益类账户包括收入和费用(或支出、成本)账户。损益类账户是为了计算损益而开设的,因而会计期末,应将收入、费用全部转出,转到“本年利润”账户,以计算利润。

收入、费用转出后,损益类账户期末无余额。

(1)收入类账户

收入类账户与权益(权益包括负债和所有者权益)类账户结构基本相同,贷方登记收入的增加额,借方登记收入的减少额(含转出数),结转后无余额。

(2)费用类账户

费用类账户与资产类账户结构基本相同,借方登记增加额,贷方登记减少额(含转出数),结转后无余额。

【例题】借方登记本期减少发生额的账户有( )。

A.资产类账户

B.负债类账户

C.收入类账户

D.费用类账户

【正确答案】BC

【答案解析】选项AD,借方登记本期增加发生额。

考试问吧

考试问吧