ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

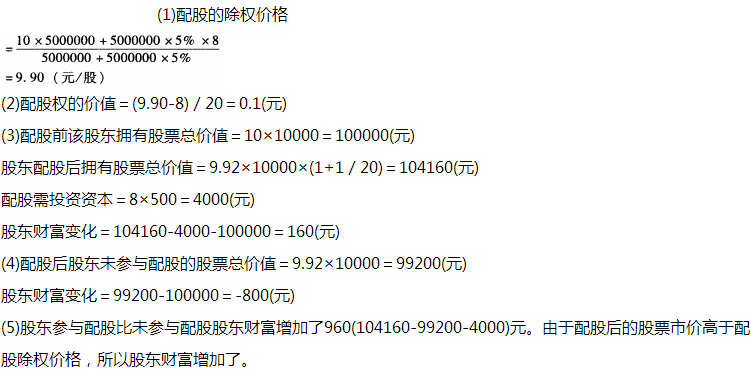

1ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКAЙЋЫОВЩгУХфЙЩЕФЗНЪННјааШкзЪЁЃ2015Фъ3дТ25ШеЮЊХфЙЩГ§ШЈЕЧМЧШеЃЌвдЙЋЫО2014Фъ12дТ31ШезмЙЩБО5000000ЙЩЮЊЛљЪ§ЃЌФтУП20ЙЩХф1ЙЩЁЃХфЙЩМлИёЮЊХфЙЩЫЕУїЪщЙЋВМЧА20ИіНЛвзШеЙЋЫОЙЩЦБЪеХЬМлЦНОљжЕЕФ10дЊЃЏЙЩЕФ80%ЃЌМДХфЙЩМлИёЮЊ8дЊЃЏЙЩ ЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуЫљгаЙЩЖЋОљВЮгыХфЙЩЕФЧщПіЯТЃЌХфЙЩЕФГ§ШЈМлИёЃЛЃЈ2ЃЉМйЖЈдкЗжЮіжаВЛПМТЧаТФММЏЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЃЌЧвЙЩЦБЕФЪаГЁМлжЕе§КУЗДгГаТдізЪБОЃЌМЦЫуУПвЛЗнгХЯШХфЙЩШЈЕФМлжЕЃЛЃЈ3ЃЉМйЩшФГЙЩЖЋгЕга10000ЙЩAЙЋЫОЙЩЦБЃЌШєХфЙЩКѓЕФЙЩЦБЪаМлЮЊ9.92дЊЃЌМЦЫуИУЙЩЖЋВЮгыХфЙЩЯрБШНЯХфЙЩЧАЕФЙЩЖЋВЦИЛЕФБфЛЏЃЛЃЈ4ЃЉШєХфЙЩКѓЕФЙЩЦБЪаМлЮЊ9.92дЊЃЌМйЩшФГЙЩЖЋгЕга10000ЙЩAЙЋЫОЙЩЦБЃЌМЦЫуИУЙЩЖЋУЛгаВЮгыХфЙЩЯрБШНЯХфЙЩЧАЕФЙЩЖЋВЦИЛЕФБфЛЏЃЛЃЈ5ЃЉеыЖдЩЯЪіЧщПіЃЌВћЪіЙЩЖЋВЮгыХфЙЩЯрБШНЯЮДВЮгыХфЙЩЕФЙЩЖЋВЦИЛЕФБфЛЏЃЌВЂЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК ЪдЬтД№АИ

ЪдЬтД№АИ

2ЁЂЮЪД№Ьт

DBXЪЧвЛМвЩюНЛЫљЕФЩЯЪаЙЋЫОЁЃЙЋЫОЖЪТГЄдк2011ФъЕФЙЄзїЛсЩЯЬсГіЃЌ"вЊЭЈЙ§ВЂЙКжизщЁЂММЪѕИФдьЁЂЛљЕиНЈЩшЕШОйДыЃЌгУ5ФъзѓгвЕФЪБМфЪЙМЏЭХЙцФЃЗвЛЗЌЃЌХЌСІѕвЩэЪРНчЯШНјЦѓвЕааСа"ЁЃИљОнМЏЭХЗЂеЙашвЊЃЌОбаОПОіЖЈЃЌФтНЈЩшвЛИіЯюФПЃЌИУЯюФПвбОЙњМвгаЙиВПУХКЫзМЃЌдЄМЦСНФъНЈГЩЁЃЮЊНтОізЪН№ШБПкЃЌЙЋЫООіЖЈдк2012ФъЪЕЪЉЙЩШЈдйШкзЪМЦЛЎЁЃГѕВНФтЖЈСЫСНИіЗНАИЃК

ЃЈ1ЃЉЙЋПЊдіЗЂаТЙЩЃЛ

ЃЈ2ЃЉЗЧЙЋПЊдіЗЂаТЙЩЁЃ

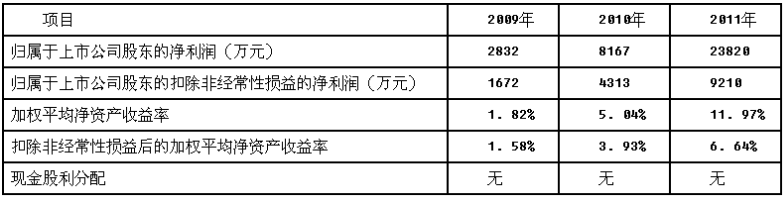

DBXЙЋЫО2009ЁЋ2011ФъЖШВПЗжВЦЮёЪ§ОнШчЯТЃК

DBXЙЋЫОЙЩЦБУцжЕ1дЊЃЌВЛПМТЧЦфЫћвђЫиЁЃ

вЊЧѓЃК

ЃЈ1ЃЉИљОнгаЙиЙцЖЈЃЌХаЖЯСНИіШкзЪЗНАИЕФПЩааадЃЛ

ЃЈ2ЃЉИљОнЃЈ1ЃЉЫљШЗЖЈЕФОпгаПЩааадЕФЗНАИЃЌАДееЗЂааЕзМлзїЮЊЗЂааМлЃЈМйЩшЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЮЊ20дЊЃЉЃЌМйЩшЙВЗЂаа4000ЭђЙЩЃЈЯжН№ШЯЙКЃЉЃЌЦфжаЗЂааЗбгУеМГязЪзмЖюЕФ2%ЁЃМЦЫуБОДЮдіЗЂЕМжТЕФЙЩБОКЭзЪБОЙЋЛ§ЕФБфЛЏЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉвРОнжаЙњжЄШЏМрЖНЙмРэЮЏдБЛс2006Фъ5дТ8ШеЗЂВМ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉвРОнжаЙњжЄШЏМрЖНЙмРэЮЏдБЛс2006Фъ5дТ8ШеЗЂВМЕФЁЖЩЯЪаЙЋЫОжЄШЏЗЂааЙмРэАьЗЈЁЗЃЌЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ИіЛсМЦФъЖШСЌајгЏРћЃЈПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМЦЫувРОнЃЉЃЛзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪВЛЕЭгк6%ЃЈПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМгШЈЦНОљОЛзЪВњЪевцТЪЕФМЦЫувРОнЃЉЁЃDBXЙЋЫО2009ЁЋ2011Фъ3ИіЛсМЦФъЖШСЌајгЏРћЃЌЕЋМгШЈЦНОљОЛзЪВњЪевцТЪВЛЗћКЯвЊЧѓЁЃвРОнжаЙњжЄШЏМрЖНЙмРэЮЏдБЛсСюЕк57КХЁЖЙигкаоИФЩЯЪаЙЋЫОЯжН№ЗжКьШєИЩЙцЖЈЕФОіЖЈЁЗЃЈзд2008Фъ10дТ9ШеЦ№ЪЉааЃЉЃЌЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОЯжН№ЙЩРћЗжХфЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ФъвдЯжН№ЗНЪНРлМЦЗжХфЕФРћШѓВЛЩйгкзюНќ3ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁЃDBXЙЋЫОзюНќШ§ФъУЛгаХЩЗЂЯжН№ЙЩРћЃЌЙЪВЛЗћКЯЙЋПЊдіЗЂЕФетИіЬѕМўЁЃзлЩЯЫљЪіЃЌЙЋПЊдіЗЂЗНАИЖдDBXЙЋЫОРДЫЕВЛОпгаПЩааадЁЃЙигкЗЧЙЋПЊдіЗЂЃЌУЛгаЙ§ЖрЗЂааЬѕМўЩЯЕФЯожЦЃЌвЛАужЛвЊЗЂааЖдЯѓЗћКЯвЊЧѓЃЌВЂЧвВЛДцдквЛаЉбЯжиЫ№КІЭЖзЪепКЯЗЈШЈвцКЭЩчЛсЙЋЙВРћвцЕФЧщаЮОљПЩЩъЧыЗЧЙЋПЊЗЂааЙЩЦБЁЃЖдгквЛаЉвдЭљгЏРћМЧТМЮДФмТњзуЙЋПЊШкзЪЬѕМўЃЌЕЋгжУцСйжиДѓЗЂеЙЛњгіЕФЙЋЫОЖјбдЃЌЗЧЙЋПЊдіЗЂЬсЙЉСЫвЛИіЙиМќадЕФШкзЪЧўЕРЁЃвђДЫЃЌDBXЙЋЫОПЩвдВЩгУЗЧЙЋПЊдіЗЂЕФЗНЪНФММЏзЪН№ЁЃЃЈ2ЃЉАДееЙцЖЈЃЌЗЧЙЋПЊЗЂааЙЩЦБЕФЗЂааМлИёгІВЛЕЭгкЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЕФ90%ЁЃвђДЫЃЌБОЬтжаЗЂааМлЮЊЃК20×90%=18ЃЈдЊЃЉФММЏзЪН№Жю=4000×18=72000ЃЈЭђдЊЃЉЗЂааЗбгУ=72000×2%=1440ЃЈЭђдЊЃЉЙЩБОдіМг=4000×1=4000ЃЈЭђдЊЃЉзЪБОЙЋЛ§діМг=72000-4000-1440=66560ЃЈЭђдЊЃЉ

3ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКФГЙЋЫОФтЗЂааеЎШЏЃЌУцжЕ1000дЊЃЌЦБУцРћТЪ8%ЃЌЦкЯо10ФъЃЌУПАыФъжЇИЖвЛДЮРћЯЂЁЃЃЈМЦЫуНсЙћБЃСєећЪ§ЃЉвЊЧѓЃКЃЈ1ЃЉШчЙћЪаГЁРћТЪЮЊ8%ЃЌЗЂааМлИёЮЊЖрЩйЃПЃЈ2ЃЉШчЙћЪаГЁРћТЪЮЊ10%ЃЌЗЂааМлИёЮЊЖрЩйЃПЃЈ3ЃЉШчЙћЪаГЁРћТЪЮЊ6%ЃЌЗЂааМлИёЮЊЖрЩйЃПЃЈ4ЃЉЧыИљОнМЦЫуНсЙћЃЌжИГіеЎШЏЗЂааМлИёжжРрМАИїжжМлИёЯТЦБУцРћТЪКЭЪаГЁРћТЪЕФЙиЯЕЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉеЎШЏЗЂааМлИё=1000×ЃЈPЃЏFЃЌ4

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉеЎШЏЗЂааМлИё=1000×ЃЈPЃЏFЃЌ4%ЃЌ20ЃЉ+1000×4%×ЃЈPЃЏAЃЌ4%ЃЌ20ЃЉ=1000×0.4564+1000×4%×13.5903=1000ЃЈдЊЃЉЃЈ2ЃЉеЎШЏЗЂааМлИё=1000×ЃЈP/FЃЌ5%ЃЌ20ЃЉ+1000×4%×ЃЈP/AЃЌ5%ЃЌ20ЃЉ=1000×0.3769+1000×4%×12.4622=875ЃЈдЊЃЉЃЈ3ЃЉеЎШЏЗЂааМлИё=1000×ЃЈPЃЏFЃЌ3%.20ЃЉ+1000×4%×ЃЈPЃЏAЃЌ3%ЃЌ20ЃЉ=1000×0.5537+1000×4%×1 1.8775=1149ЃЈдЊЃЉЃЈ1ЃЉеЎШЏЗЂааМлИёЕФжжРрЗжБ№ЮЊЦНМлЁЂелМлКЭвчМлЃКЕБЪаГЁРћТЪЕШгкЦБУцРћТЪЪБЃЌЦНМлЗЂааЃЛЕБЪаГЁРћТЪИпгкЦБУцРћТЪЪБЃЌелМлЗЂааЃЛЕБЪаГЁРћТЪЕЭгкЦБУцРћТЪЪБЃЌвчМлЗЂааЁЃ

4ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКAЙЋЫОЪЧЩюлкжЄШЏНЛвзЫљЩЯЪаЙЋЫОЃЌФПЧАзмЙЩБО5000ЭђдЊЃЌУПЙЩУцжЕ1дЊЃЌЙЩМлЮЊ50дЊЁЃЙЩЖЋДѓЛсЭЈЙ§ОівщЃЌФтУП10ЙЩХф2ЙЩЃЌХфЙЩМл25дЊ/ЙЩЃЌХфЙЩГ§ШЈШеЦкЖЈЮЊ2011Фъ3дТ2ШеЁЃМйЖЈХфЙЩЧАУПЙЩМлИёЮЊ56дЊЃЌВЛПМТЧаТФММЏЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЁЃвЊЧѓЃКЃЈ1ЃЉМйЩшЫљгаЙЩЖЋЖМВЮгыХфЙЩЃЌМЦЫуИУЙЋЫОЙЩЦБЕФХфЙЩГ§ШЈМлИёЁЂХфЙЩКѓУПЙЩМлИёвдМАУПЗнЙЩЦБЕФХфЙЩШЈМлжЕЃЛЃЈМЦЫуНсЙћБЃСєШ§ЮЛаЁЪ§ЃЉЃЈ2ЃЉМйЖЈЭЖзЪепРюФГГжга100ЭђЙЩAЙЋЫОЙЩЦБЃЌЦфЫћЕФЙЩЖЋЖМОіЖЈВЮгыХфЙЩЃЌЗжБ№МЦЫуРюФГВЮгыХфЙЩКЭВЛВЮгыХфЙЩЖдЦфЙЩЖЋВЦИЛЕФгАЯьЃЈМЦЫуНсЙћБЃСєећЪ§ЃЉЃЌВЂХаЖЯРюФГЪЧЗёгІИУВЮгыХфЙЩЃЛЃЈ3ЃЉШчЙћАбХфЙЩИФЮЊЙЋПЊдіЗЂаТЙЩЃЌдіЗЂ1000ЭђЙЩЃЌдіЗЂМлИёЮЊ25дЊЃЏЙЩЃЌдіЗЂЧАвЛИіНЛвзШеЙЩЦБОљМлЮЊ56дЊЃЏЙЩЁЃРЯЙЩЖЋШЯЙКСЫ800ЭђЙЩЃЌаТЙЩЖЋШЯЙКСЫ200ЭђЙЩЁЃВЛПМТЧаТФММЏзЪН№ЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЃЌМЦЫуРЯЙЩЖЋКЭаТЙЩЖЋЕФВЦИЛдіМгЁЃЃЈдіЗЂКѓУПЙЩМлИёЕФМЦЫуНсЙћБЃСєЫФЮЛаЁЪ§ЃЌВЦИЛдіМгЕФМЦЫуНсЙћБЃСєећЪ§ЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉХфЙЩЧАзмЙЩЪ§=5000/1=5000ЃЈЭђЙЩЃЉХфЙЩ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉХфЙЩЧАзмЙЩЪ§=5000/1=5000ЃЈЭђЙЩЃЉХфЙЩГ§ШЈМлИё=ЃЈ5000×56+25×5000×2ЃЏ10ЃЉЃЏЃЈ5000+5000×2/10ЃЉ=50.833ЃЈдЊЃЉЛђЃКХфЙЩГ§ШЈМлИё=ЃЈ56+25×2ЃЏ10ЃЉЃЏЃЈ1+2ЃЏ10ЃЉ=50.833ЃЈдЊЃЉгЩгкВЛПМТЧаТЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕБфЛЏЃЌЫљвдЃЌХфЙЩКѓУПЙЩМлИё=ХфЙЩГ§ШЈМлИё=50.833ЃЈдЊЃЉУПЗнЙЩЦБЕФХфЙЩШЈМлжЕ=ЃЈ50.833-25ЃЉ/ЃЈ10/2ЃЉ=5.167ЃЈдЊЃЉЃЈ2ЃЉШчЙћРюФГВЮгыХфЙЩЃЌдђХфЙЩКѓУПЙЩМлИёЮЊ50.833дЊЃЌХфЙЩКѓгЕгаЕФЙЩЦБзмЪажЕ=ЃЈ100+100×2ЃЏ10ЃЉ×50.833=6100ЃЈЭђдЊЃЉЃЌРюФГЙЩЖЋВЦИЛдіМг=6100-100×56-100×2/10×25=0ЃЈЭђдЊЃЉШчЙћРюФГВЛВЮгыХфЙЩЃЌдђХфЙЩКѓУПЙЩМлИё=Ѓл5000×56+25×ЃЈ5000-100ЃЉ×2ЃЏ10Ѓн/Ѓл5000+ЃЈ5000-100ЃЉ×2ЃЏ10Ѓн=0.92ЃЈдЊЃЉЃЌРюФГЙЩЖЋВЦИЛдіМг=50.92×100-56×100=-508ЃЈЭђдЊЃЉНсТлЃКРюФГгІИУВЮгыХфЙЩЁЃЃЈ3ЃЉгЩгкВЛПМТЧаТФММЏзЪН№ЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЃЌЫљвдЃЌЦеЭЈЙЩЪаГЁМлжЕдіМг=діЗЂаТЙЩЕФШкзЪЖюЃЌдіЗЂКѓУПЙЩМлИё=ЃЈдіЗЂЧАЙЩЦБЪажЕ+діЗЂаТЙЩЕФШкзЪЖюЃЉЃЏдіЗЂКѓЕФзмЙЩЪ§діЗЂКѓУПЙЩМлИё=ЃЈ5000×56+1000×25ЃЉЃЏЃЈ5000+1000ЃЉ=50.8333ЃЈдЊЃЉРЯЙЩЖЋВЦИЛдіМг=50.8333×ЃЈ5000+800ЃЉ-5000×56-800×25=-5167ЃЈЭђдЊЃЉаТЙЩЖЋВЦИЛдіМг=200×50.8333-200×25=5167ЃЈЭђдЊЃЉ

5ЁЂЮЪД№Ьт FЙЋЫОЪЧвЛМвОгЊЕчзгВњЦЗЕФЩЯЪаЙЋЫОЁЃЙЋЫОФПЧАЗЂаадкЭтЕФЦеЭЈЙЩЮЊ10000ЭђЙЩЃЌУПЙЩМлИёЮЊ10дЊЃЌУЛгаИКеЎЁЃЙЋЫОЯждкМБашГяМЏзЪН№16000ЭђдЊЃЌгУгкЭЖзЪвКОЇЯдЪОЦСЯюФПЃЌгаШчЯТ3ИіБИбЁГязЪЗНАИЃКЗНАИвЛЃКвдФПЧАЙЩБО10000ЭђЙЩЮЊЛљЪ§ЃЌУП10ЙЩХф2ЙЩЃЌХфЙЩМлИёЮЊ8дЊ/ЙЩЁЃЗНАИЖўЃКАДееФПЧАЪаГЁЙЋПЊдіЗЂЙЩЦБ1600ЭђЙЩЁЃЗНАИШ§ЃКЗЂаа10ФъЦкЕФЙЋЫОеЎШЏЃЌеЎШЏУцжЕЮЊУПЗн1000дЊЃЌЦБУцРћТЪЮЊ9%ЃЌУПФъФъФЉИЖЯЂвЛДЮЃЌЕНЦкЛЙБОЃЌЗЂааМлИёФтЖЈЮЊ950дЊ/ЗнЁЃФПЧАЕШЗчЯеЦеЭЈеЎШЏЕФЪаГЁРћТЪЮЊ10%ЁЃвЊЧѓЃКЃЈ1ЃЉШчЙћвЊЪЙЗНАИвЛПЩааЃЌЦѓвЕгІдкгЏРћГжајадЁЂЯжН№ЙЩРћЗжХфЫЎЦНКЭФтХфЪлЙЩЗнЪ§СПЗНУцТњзуЪВУДЬѕМўЃПМйЩшИУЗНАИПЩааВЂЧвЫљгаЙЩЖЋОљВЮгыХфЙЩЃЌМЦЫуХфЙЩГ§ШЈМлИёМАУПЗнХфЙЩШЈМлжЕЁЃЃЈ2ЃЉШчЙћвЊЪЙЗНАИЖўПЩааЃЌЦѓвЕгІдкОЛзЪВњЪевцТЪЗН УцТњзуЪВУДЬѕМўЃПгІзёбЕФЙЋПЊдіЗЂаТЙЩЕФЖЈМлддђЪЧЪВУДЃПЃЈ3ЃЉШчЙћвЊЪЙЗНАИШ§ПЩааЃЌЦѓвЕгІдкОЛзЪВњЁЂРлМЦеЎШЏгрЖюКЭРћЯЂжЇИЖФмСІЗНУцТњзуЪВУДЬѕМўЃПМЦЫуУПЗнеЎШЏМлжЕЃЌХаЖЯФтЖЈЕФеЎШЏЗЂааМлИёЪЧЗёКЯРэВЂЫЕУїдвђЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉХфЙЩЁЃЂйFЙЋЫОашвЊТњзуЃКA.гЏРћГжајадЗНУцЃКзюНќ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉХфЙЩЁЃЂйFЙЋЫОашвЊТњзуЃКA.гЏРћГжајадЗНУцЃКзюНќ3ИіФъЖШСЌајгЏРћЁЃB.ЯжН№ЙЩРћЗжХфЗНУцЃКзюНќ3ФъвдЯжН№ЗНЪНРлМЦЗжХфЕФРћШѓВЛЩйгкзюНќ3ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁЃC.ФтХфЪлЙЩЗнЪ§СПЗНУцЃКФтХфЪлЙЩЗнЪ§СПВЛГЌЙ§БОДЮХфЪлЙЩЗнЧАЙЩЗнзмЪ§ЕФ30%ЁЃЂкХфЙЩГ§ШЈМлИё=ЃЈ10000×10+8×10000×0.2ЃЉ/ЃЈ10000+10000×0.2ЃЉ=9.67ЃЈдЊ/ЙЩЃЉУПЗнХфЙЩШЈМлжЕ=ЃЈ9.67-8ЃЉ/5=0.33ЃЈдЊЃЉЃЈ2ЃЉЙЋПЊдіЗЂаТЙЩЁЃдкОЛзЪВњЪевцТЪЗНУцЃЌFЙЋЫОашвЊЗћКЯзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪЦНОљВЛЕЭгк6%ЁЃЙЋПЊдіЗЂаТЙЩЕФЗЂааМлИёгІВЛЕЭгкЙЋИцеаЙЩвтЯђЪщЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЛђЧА1ИіНЛвзШеЕФОљМлЁЃЃЈ3ЃЉЗЂааЙЋЫОеЎШЏЁЃЂйFЙЋЫОашвЊТњзуЃКA.ОЛзЪВњЗНУцЃКОЛзЪВњВЛЕЭгкШЫУёБв3000ЭђдЊЁЃB.РлМЦеЎШЏгрЖюЗНУцЃКБОДЮЗЂааКѓРлМЦеЎШЏгрЖюВЛГЌЙ§ЙЋЫООЛзЪВњЕФ40%ЁЃC.РћЯЂжЇИЖФмСІЗНУцЃКзюНќ3ФъЦНОљПЩЗжХфРћШѓзувджЇИЖЙЋЫОеЎШЏ1ФъЕФРћЯЂЁЃЂкУПЗнеЎШЏМлжЕ=1000×9%×ЃЈP/AЃЌ10%ЃЌ10ЃЉ+1000×ЃЈP/FЃЌ10%ЃЌ10ЃЉ=90×6.1446+1000×0.3855=938.51ЃЈдЊЃЉФтЖЈЗЂааМлИёИпгкУПЗнеЎШЏМлжЕЃЌЕМжТЭЖзЪШЫЭЖзЪИУеЎШЏЛёЕУЕФБЈГъТЪаЁгкЕШЗчЯеЦеЭЈеЎШЏЕФЪаГЁРћТЪЃЌвђДЫФтЖЈЗЂааМлИёВЛКЯРэЁЃ

6ЁЂЮЪД№Ьт

AЪЧвЛМвЩЯЪаЙЋЫОЁЃЙЋЫОФтЭЖзЪвЛИіаТЯюФПЃЌЮЊНтОіЯюФПЫљашвЊЕФзЪН№ЃЌЙЋЫООіЖЈдк2015ФъЪЕЪЉЙЩШЈдйШкзЪМЦЛЎЁЃГѕВНФтЖЈСЫСНИіЗНАИЃК

ЃЈ1ЃЉЙЋПЊдіЗЂаТЙЩЃЛ(1)ЂйЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ИіЛсМЦФъЖШСЌајгЏРћ(ПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМЦЫувРОн)ЃЛзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪВЛЕЭгк6%(ПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМгШЈЦНОљОЛзЪВњЪевцТЪЕФМЦЫувРОн)ЁЃ ЂкЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОЯжН№ЙЩРћЗжХфЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ФъвдЯжН№ЗНЪНРлЛ§ЗжХфЕФРћШѓВЛЩйгкзюНќ3ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁЃ (2)ЙигкЗЧЙЋПЊдіЗЂЃЌУЛгаЙ§ЖрЗЂааЬѕМўЩЯЕФЯожЦЃЌГ§ЗЂааЖдЯѓЮЊОГЭтЛњЙЙЭЖзЪепашОЙњЮёдКЯрЙиВПУХЪТЯШХњзМЭтЃЌжЛвЊЬиЖЈЗЂааЖдЯѓЗћКЯЙЩЖЋДѓЛсЙцЖЈЕФЬѕМўЃЌЧвдкЪ§СПЩЯВЛГЌЙ§10УћЃЌВЂЧвВЛДцдквЛаЉбЯжиЫ№КІЭЖзЪепКЯЗЈШЈвцКЭЩчЛсЙЋЙВРћвцЕФЧщаЮОљПЩЩъЧыЗЧЙЋПЊЗЂааЙЩЦБЁЃ (3)AЙЋЫО2012жС2014Фъ3ИіЛсМЦФъЖШСЌајгЏРћЃЌМгШЈЦНОљОЛзЪВњЪевцТЪИпгк6%ЁЃЕЋAЙЋЫОзюНќШ§ФъХЩЗЂЯжН№ЙЩРћЖюЃН0.01×60000×3ЃН1800(ЭђдЊ)ЃЌаЁгк[(16105+15532+23468)÷3]×30%ЃН5510.50(ЭђдЊ)ЃЌЙЪВЛЗћКЯЙЋПЊдіЗЂЕФЬѕМўЁЃ злЩЯЫљЪіЃЌЙЋПЊдіЗЂЗНАИЖдAЙЋЫОРДЫЕВЛОпгаПЩааадЃЌAЙЋЫОПЩвдВЩгУЗЧЙЋПЊдіЗЂЕФЗНЪНФММЏзЪН№ЁЃ (4)АДееЙцЖЈЃЌЗЧЙЋПЊЗЂааЙЩЦБЕФЗЂааМлИёгІВЛЕЭгкЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЕФ90%ЁЃвђДЫЃЌБОЬтжаЗЂааМлЮЊЃК50×90%ЃН45(дЊЃЏЙЩ)ЁЃ ФММЏзЪН№ЖюЃН10000×45ЃН450000(ЭђдЊ) ЗЂааЗбгУЃН450000×3%ЃН13500(ЭђдЊ) ЙЩБОдіМгЃН10000×1ЃН10000(ЭђдЊ) зЪБОЙЋЛ§діМгЃН450000-10000-13500ЃН426500(ЭђдЊ)ЁЃ

ЃЈ2ЃЉЗЧЙЋПЊдіЗЂаТЙЩЁЃ

AЙЋЫО2011ФъЖШЁЋ20 14ФъЖШВПЗжВЦЮёЪ§ОнШчЯТЃК

вЊЧѓЃК

ЃЈ1ЃЉМђЪіЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНвдМАЙЋЫОЯжН№ЙЩРћЗжХфЫЎЦНЕФЛљБОвЊЧѓЃЛ

ЃЈ2ЃЉМђЪіЩЯЪаЙЋЫОЗЧЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНвдМАЙЋЫОЯжН№ЙЩРћЗжХфЫЎЦНЕФЛљБОвЊЧѓЃЛ

ЃЈ3ЃЉИљОнгаЙиЙцЖЈЃЌХаЖЯСНИіШкзЪЗНАИЕФПЩааадЁЃ

ЃЈ4ЃЉИљОнЃЈ3ЃЉЫљШЗЖЈЕФОпгаПЩааадЕФЗНАИЃЌАДееЗЂааЕзМлзїЮЊЗЂааМлЃЈМйЩшЙЋИцеаЙЩвтЯђЪщЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЮЊ50дЊЃЏЙЩЃЉЃЌЙВЗЂаа10000ЭђЙЩЃЈЯжН№ШЯЙКЃЉЃЌУПЙЩУцжЕ1дЊЃЌЦфжаЗЂааЗбгУеМГязЪзмЖюЕФ3%ЁЃМЦЫуБОДЮдіЗЂЕМжТЕФЙЩБОКЭзЪБОЙЋЛ§ЕФБфЛЏЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЂйЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНЕФЛљ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЂйЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОгЏРћГжајадгыгЏРћЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ИіЛсМЦФъЖШСЌајгЏРћЃЈПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМЦЫувРОнЃЉЃЛзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪВЛЕЭгк6%ЃЈПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓгыПлГ§ЧАЕФОЛРћШѓЯрБШЃЌвдЕЭепзїЮЊМгШЈЦНОљОЛзЪВњЪевцТЪЕФМЦЫувРОнЃЉЁЃЂкЩЯЪаЙЋЫОЙЋПЊдіЗЂЖдЙЋЫОЯжН№ЙЩРћЗжХфЫЎЦНЕФЛљБОвЊЧѓЪЧЃКзюНќ3ФъвдЯжН№ЗНЪНРДдД:91ПМЪдЭј www.91eXam.orgРлЛ§ЗжХфЕФРћШѓВЛЩйгкзюНќ3ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁЃЃЈ2ЃЉЙигкЗЧЙЋПЊдіЗЂЃЌУЛгаЙ§ЖрЗЂааЬѕМўЩЯЕФЯожЦЃЌГ§ ЗЂааЖдЯѓЮЊОГЭтЛњЙЙЭЖзЪепашОЙњЮёдКЯрЙиВПУХЪТЯШХњзМЭтЃЌжЛвЊЬиЖЈЗЂааЖдЯѓЗћКЯЙЩЖЋДѓЛсЙцЖЈЕФЬѕМўЃЌЧвдкЪ§СПЩЯВЛГЌЙ§10УћЃЌВЂЧвВЛДцдквЛаЉбЯжиЫ№КІЭЖзЪепКЯЗЈШЈвцКЭЩчЛсЙЋЙВРћвцЕФЧщаЮОљПЩЩъЧыЗЧЙЋПЊЗЂааЙЩРДдД:91ПМЪдЭј 91exam.orgЦБЁЃЃЈ3ЃЉAЙЋЫО2012жС2014Фъ3ИіЛсМЦФъЖШСЌајгЏРћЃЌМгШЈЦНОљОЛзЪВњЪевцТЪИпгк6%ЁЃЕЋAЙЋЫОзюНќШ§ФъХЩЗЂЯжН№ЙЩРћЖюЃН0.01×60000×3ЃН1800ЃЈЭђдЊЃЉЃЌаЁгк[ЃЈ16105+15532+23468ЃЉ÷3]×30%ЃН5510.50ЃЈЭђдЊЃЉЃЌЙЪВЛЗћКЯЙЋПЊдіЗЂЕФЬѕМўЁЃзлЩЯЫљЪіЃЌЙЋПЊдіЗЂЗНАИЖдAЙЋЫОРДЫЕВЛОпгаПЩааадЃЌAЙЋЫОПЩвдВЩгУЗЧЙЋПЊдіЗЂЕФЗНЪНФММЏзЪН№ЁЃЃЈ4ЃЉАДееЙцЖЈЃЌЗЧЙЋПЊЗЂааЙЩЦБЕФЗЂааМлИёгІВЛЕЭгкЖЈМлЛљзМШеЧА20ИіНЛвзШеЙЋЫОЙЩЦБОљМлЕФ90%ЁЃвђДЫЃЌБОЬтжаЗЂааМлЮЊЃК50×90%ЃН45ЃЈдЊЃЏЙЩЃЉЁЃФММЏзЪН№ЖюЃН10000×45ЃН450000ЃЈЭђдЊЃЉЗЂааЗбгУЃН450000×3%ЃН13500ЃЈЭђдЊЃЉЙЩБОдіМгЃН10000×1ЃН10000ЃЈЭђдЊЃЉзЪБОЙЋЛ§діМгЃН450000-10000-13500ЃН426500ЃЈЭђдЊЃЉЁЃ

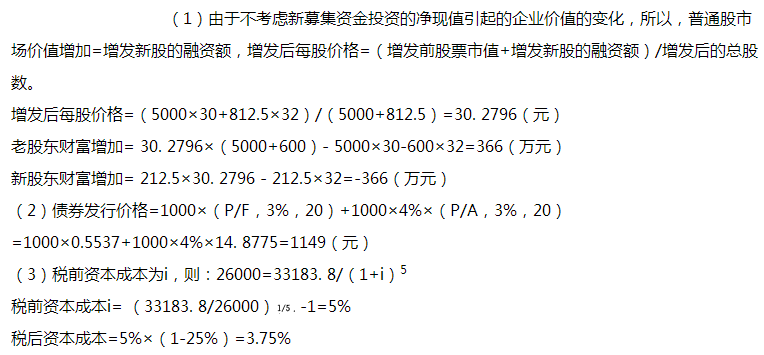

7ЁЂЮЪД№Ьт BЙЋЫОЪЧвЛМвдкЩюлкжЄШЏНЛвзЫљЩЯЪаЕФЙЋЫОЃЌЙЋЫОзмЙЩБО5000ЭђдЊЃЌУПЙЩУцжЕ1дЊЃЌЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%ЁЃЯжгавЛИіаТЕФЭЖзЪЛњЛсЃЌашвЊГяМЏзЪН№26000ЭђдЊЃЌгаШчЯТШ§ИіГязЪЗНАИПЩЙЉбЁдёЃКЗНАИвЛЃКЙЋПЊдіЗЂаТЙЩЃЌдіЗЂ812.5ЭђЙЩЃЌдіЗЂМлИёЮЊ32дЊЃЌдіЗЂЧАвЛНЛвзШеЙЩЦБЪаМлЮЊ30дЊ/ЙЩЁЃРЯЙЩЖЋШЯЙКСЫ600ЭђЙЩЃЌаТЙЩЖЋШЯЙКСЫ212.5ЭђЙЩЁЃЗНАИЖўЃКЗЂааеЎШЏЃЌЗЂааУцжЕЮЊ1000дЊЃЌЦБУцФъРћТЪЮЊ8%ЃЌЦкЯоЮЊ10ФъЃЌУПАыФъжЇИЖвЛДЮРћЯЂЕФеЎШЏЁЃдкЙЋЫООіЖЈЗЂааеЎШЏЪБЃЌШЯЮЊ8%ЕФРћТЪЪЧКЯРэЕФЃЌШчЙћЕНеЎШЏЗЂааЪБЪаГЁРћТЪЗЂЩњБфЛЏЃЌдђашвЊЕїећеЎШЏЕФЗЂааМлИёЁЃЗНАИШ§ЃКДгвјааНшПю26000ЭђдЊЃЌ5ФъКѓЕНЦквЛДЮЙщЛЙБОЯЂ33183.8ЭђдЊЁЃвЊЧѓЃКЃЈ1ЃЉИљОнЗНАИвЛЃЌВЛПМТЧаТФММЏзЪН№ЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЃЌМЦЫуРЯЙЩЖЋКЭаТЙЩЖЋЕФВЦИЛдіМгЁЃЃЈдіЗЂКѓУПЙЩМлИёЕФМЦЫуНсЙћБЃСєЫФЮЛаЁЪ§ЃЌВЦИЛдіМгЕФМЦЫуНсЙћБЃСєећЪ§ЃЉЃЈ2ЃЉИљОнЗНАИЖўЃЌШчЙћЗЂааЪБЪаГЁРћТЪЮЊ6%ЃЌМЦЫуеЎШЏЕФЗЂааМлИёЁЃЃЈМЦЫуНсЙћБЃСєећЪ§ЃЉЃЈ3ЃЉИљОнЗНАИШ§ЃЌМЦЫувјааНшПюЕФзЪБОГЩБОЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяВЦЮёГЩБОЙмРэЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ВЦЮёГЩБОЙмРэЃКЦеЭЈЙЩКЭГЄЦкеЎЮёГязЪЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ