�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ���й���ծ�������ƴ����ı����У���ȷ����

A.ծ�����Է��ֽ��ʲ��ֳ�ծ��ģ�ծ���˽�����ծ��������ֵ����ת�÷��ֽ��ʲ��Ĺ��ʼ�ֵ�IJ������ʱ�����

B.ծ������ծת�ɷ�ʽ�ֳ�ծ��ģ�ծȨ�˽�����ծ��������ֵ������عɷݹ��ʼ�ֵ�IJ������ʲ���ֵ��ʧ

C.ծ������ծת�ɷ�ʽ�ֳ�ծ��ģ�ծ���˽�����ծ��������ֵ������عɷݵĹ��ʼ�ֵ�IJ�����Ӫҵ������

D.ծ������������ծ����������ծ������ģ�ծȨ���漰����Ӧ�ս��ģ�������ȷ�ϣ�ʵ�ʷ���ʱ�����뵱������

����鿴��

����𰸣�C, D

���������ѡ��A����ȷ,�����Ӧ���롰Ӫҵ�����롪��ծ���������á�;ѡ��B����ȷ�����Ӧ���롰Ӫҵ��֧������ծ��������ʧ����

2������ѡ���� �ڵȴ����ڵ�ÿ���ʲ���ծ���գ�����ȷ�Ļ�ƴ��������ǡ�

A.��Ȩ�����ɷ�֧���ķ�ʽ���ڵȴ����ڵ�ÿ���ʲ���ծ���գ���ȡ��ְ�����������ṩ�ķ�����������Ȩ�湤�ߵĹ��ʼ�ֵ����ɱ����ã�ͬʱȷ���ʱ�����

B.��Ȩ�����ɷ�֧���ķ�ʽ���ڵȴ����ڵ�ÿ���ʲ���ծ���գ���ȡ��ְ�����������ṩ�ķ������ʲ���ծ����Ȩ�湤�ߵĹ��ʼ�ֵ����ɱ����ã�ͬʱȷ��Ӧ��ְ��н��

C.���ֽ����ɷ�֧���ķ�ʽ���ڵȴ����ڵ�ÿ���ʲ���ծ���գ���ȡ��ְ�����������ṩ�ķ������ʲ���ծ����Ȩ�湤�ߵĹ��ʼ�ֵ����ɱ����ã�ͬʱȷ��Ӧ��ְ��н��

D.��ȡ��ְ�����������ṩ�ķ�������ʲ��ɱ����ã����ô�����̶��ʲ��������ʲ�����ػ����

����鿴��

����𰸣�B

���������������

3������ѡ���� ծ����(�ɷ�����˾)���ֽ𡢷��ֽ��ʲ�����ծ��תΪ�ʱ��������������ȷ�ʽ������峥ij��ծ����������У�����Ӱ��ծ���˵���������ǡ�

A.����Ӧ�����

B.����ծ��������ֵ��ծȨ�����������й�Ȩ�Ĺ��ʼ�ֵ֮��IJ��

C.��ծ�ķ��ֽ��ʲ��Ĺ��ʼ�ֵ�������ֵ�IJ��

D.ծȨ�����������й�Ȩ�Ĺ��ʼ�ֵ��ծ����ȷ�ϵ�ʵ���ʱ�֮��IJ��

����鿴��

����𰸣�D

�������������ծ������˵�����ծ�������漰�Ļ���Ӧ����������й�Ԥ�Ƹ�ծȷ����������ծ����Ӧȷ��Ԥ�Ƹ�ծ��Ӱ��ծ���������ã����뵱������;����ծ��������ֵ��ծȨ�����������й�Ȩ�Ĺ��ʼ�ֵ֮��IJ�����ծ���������ã����뵱������;��ծ�ķ��ֽ��ʲ��Ĺ��ʼ�ֵ�������ֵ�IJ������ʲ��������棬Ӱ�쵱������;ծȨ�����������й�Ȩ�Ĺ��ʼ�ֵ��ծ����ȷ�ϵ�ʵ���ʱ�֮��IJ�Ӧ�����ʱ���������Ӱ�쵱�����棬����Ӧ��ѡDѡ�

4������ѡ���� ��˾��������һ̨�豸����ԭ�����ֵΪ215��Ԫ������ʼ�չ��ʼ�ֵΪ205��Ԫ������������Ϊ250��Ԫ���������˵��ں��������ֵ��������������ֵΪ210��Ԫ�������ij�ʼֱ�ӷ���Ϊ5��Ԫ����������ʼ�գ���˾�����ʲ������˼�ֵ��δȷ�����ʷ��÷ֱ�����Ԫ��

A.210��45

B.205��50

C.210��40

D.215��40

����鿴��

����𰸣�A

����������̶��ʲ������˼�ֵ������ʼ�չ̶��ʲ����ʼ�ֵ��������������ֵ�����еĽϵ��ߣ�����������з�����س�ʼֱ�ӷ���ҲӦ�����뵽�ʲ����˼�ֵ�У����Ըù̶��ʲ������˼�ֵ=205+5=210(��Ԫ)����������������Ϊ����Ӧ��������˼�ֵ����̶��ʲ��ͳ���Ӧ��������֮��IJ����Ϊδȷ�����ʷ��á���¼Ϊ���裺�̶��ʲ�--��������̶��ʲ� 210δȷ�����ʷ��� 45��������Ӧ���� 250���д�� 5

5������ѡ���� ���й��ڵ�������˰�����ı����У�����ȷ����

A.�ʲ���ծ���գ����ڵ�������˰�ʲ��͵�������˰��ծ��Ӧ������˰���涨������Ԥ���ջظ��ʲ����峥�ø�ծ�ڼ����������˰˰�ʼ���

B.������ʱ�Բ��죬��Ӧȷ�ϵ�������˰

C.����˰�ʷ����仯�ģ�Ӧ����ȷ�ϵĵ�������˰�ʲ��͵�������˰��ծ�������¼�����������Ӱ��������仯���ڵ�����˰����

D.��������˰���������ʲ���ծ�������ֵ���˰����֮��IJ��������

����鿴��

����𰸣�B, C, D

���������ѡ��B���������е���ʱ�Բ��춼Ҫȷ�ϵ�������˰;ѡ��C��Ӱ����Ҳ�п����Ǽ���仯���ڵ�������Ȩ��;ѡ��D����Щ������Ŀȷ�ϵĵ�������˰(��δ�ֲ�����)���������ʲ���ծ�������ֵ���˰����֮������ġ�

6������ѡ���� 2011��1��1�գ���˾���е��ҹ�˾���ڹ�ȨͶ�ʵ������ֵΪ3000��Ԫ����˾�����ҹ�˾35%��Ȩ�Ҿ����ش�Ӱ�죬��Ȩ�淨����(����Ͷ������2009��ȡ�õ�)��ȡ�ó��ڹ�ȨͶ��ʱ���ҹ�˾һ�������ʲ��������ֵΪ500��Ԫ�����ʼ�ֵΪ800��Ԫ��ʣ��ʹ������Ϊ5�꣬����ֵΪ�㣬��������ƽ���������۾ɡ�2011���ҹ�˾����������1000��Ԫ������������˾�Ļ���ڼ�ͻ��������ͬ��Ͷ��˫��δ�����κ��ڲ����ף�����������˰��Ӱ�졣2011���˾ȷ�ϵ�Ͷ����ʧΪ��Ԫ��

A.300

B.329

C.371

D.350

����鿴��

����𰸣�C

���������������ľ�����=1000+(800��5-500��5)=1060(��Ԫ) ������Ϊ���裺Ͷ������ 371 �������ڹ�ȨͶ�ʡ����ҹ�˾�D�D������� 371(1060��35%)

7������ѡ���� ��˾20��6��1��1�չ���һ�������ʲ����������ʲ���ʵ�ʳɱ�Ϊ750��Ԫ��̯������Ϊ10�꣬����ֱ�߷�̯����2��10��12��31�գ��������ʲ�������ֵ��Ԥ�ƿ��ջؽ��Ϊ270��Ԫ�������ֵ���������ʲ�ԭ̯������̯���������䡣2��11��12��31�գ��������ʲ��������ֵΪ��Ԫ��

A.750

B.321

C.300

D.216

����鿴��

����𰸣�D

���������2��10��12��31�ռ����ֵ��ǰ�����ʲ��������ֵ=750-750��10��5=375(��Ԫ)�����������ʲ���ֵ���Ľ��=375-270=105(��Ԫ);2��11�������ʲ���̯����=270��5=54(��Ԫ)��2��11��12��31�������ʲ������ֵ=270-54=216(��Ԫ)��

8������ѡ���� ������Ŀ�У���Ӧȷ�ϵ�������˰��ծ����

A.����Ӫ��ҵͶ����ص�Ӧ��˰��ʱ�Բ��죬Ͷ����ҵ�ܹ�������ʱ�Բ���ת�ص�ʱ���Ҹ���ʱ�Բ����ڿ�Ԥ����δ���ܹ�ת��

B.���Ӫ��ҵͶ����ص�Ӧ��˰��ʱ�Բ��죬Ͷ����ҵ�ܹ�������ʱ�Բ���ת�ص�ʱ���Ҹ���ʱ�Բ����ڿ�Ԥ����δ���ܿ��ܲ���ת��

C.����Ӫ��ҵͶ����ص�Ӧ��˰��ʱ�Բ��죬����ʱ�Բ����ڿ�Ԥ����δ���ܿ���ת��

D.��ͬһ�����µ���ҵ�ϲ��г�ʼȷ�ϵ�����������Ӧ��˰��ʱ�Բ���

����鿴��

����𰸣�B, D

�����������ҵ�ϲ��в������������������ֵ���˰������ͬ�γɵ�Ӧ��˰��ʱ�Բ��죬��ȷ����صĵ�������˰��ծ������Ӫ��ҵ����Ӫ��ҵͶ����ص�Ӧ��˰��ʱ�Բ��죬һ��Ӧȷ����Ӧ�ĵ�������˰��ծ����ͬʱ����������������ʱ������ȷ�ϣ�һ��Ͷ����ҵ�ܹ�������ʱ�Բ���ת�ص�ʱ��;���Ǹ���ʱ�Բ����ڿ�Ԥ����δ���ܿ��ܲ���ת�ء����Դ���Ӧѡ��BD��

9������ѡ���� M��˾��20��8��1��1�մ�֤ȯ�г�����N��˾��������Ĺ�Ʊ30000�ɣ�����Ϊ�ɹ����۽����ʲ���ÿ��֧���ۿ�10Ԫ����֧����ط���6000Ԫ��20��8��12��31�գ��ⲿ�ֹ�Ʊ�Ĺ��ʼ�ֵΪ320000Ԫ����20��8��M��˾���иý����ʲ�������Ͷ��������ʱ��������ֱ�ΪԪ��

A.0��14000

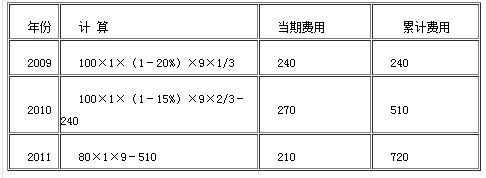

B.6000Ԫ��14000

C.6000��0

D.14000��14000

����鿴��

����𰸣�A

��������������Ʊ�ķ�¼�ǣ��裺�ɹ����۽����ʲ�——�ɱ�306000(30000×10+6000)�������д��30600020×8��12��31�գ��裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯14000(320000-306000)�����ʱ�����——�����ʱ�����14000

10������ѡ���� ���й���ʹ��������ȷ���������ʲ��Ļ�ƴ����У�������ȷ���ǡ�

A.�����ڼ䰴��̯��������ɱ����ÿ�Ŀ

B.��������ڼ���֤�ݱ�����ʹ�����������ģ�Ӧ������ƹ��Ʊ������

C.������ֵ����ʱ�����м�ֵ����

D.ÿ������ڼ䲻��Ҫ��ʹ���������и���

����鿴��

����𰸣�B

���������ѡ��A�������ڼ䲻̯��;ѡ��C�������Ƿ�����ֵ������ҵ����Ӧ����ÿ��������ˣ���ʹ��������ȷ���������ʲ������ա���ҵ������8�š����ʲ���ֵ�����йع涨���м�ֵ����;ѡ��D��ÿ������ڼ�Ӧ����ʹ���������и��ˣ������֤�ݱ����������ʲ���ʹ�����������ģ�Ӧ�����ա���ҵ������28�š���������ߡ���ƹ��Ʊ���Ͳ�����������д�����������ʹ���������������ʲ��Ĵ���ԭ����л�ƴ�����

11������ѡ���� ���ڻ����������˵������ȷ����

A.��ҵӦ�������������йص�ֱ��֧��ȷ��Ԥ�Ƹ�ծ���

B.��ҵ�е���������������Ԥ�Ƹ�ծȷ�������ģ�Ӧ��ȷ��Ԥ�Ƹ�ծ

C.�������йص�ֱ��֧����������ְ����ǰ��ѵ���г��ƹ㡢��ϵͳ��Ӫ������Ͷ���֧��

D.������ָ��ҵ�ƶ��Ϳ��Ƶģ��������ı���ҵ��֯��ʽ����Ӫ��Χ��Ӫ��ʽ�ļƻ�ʵʩ��Ϊ

����鿴��

����𰸣�A, B, D

���������������

12������ѡ���� A��˾2010��9��1�����н����������豸һ̨�����빤�����ʼۿ�Ϊ500��Ԫ������˰��Ϊ85��Ԫ����ȫ������;����������ԭ���ϳɱ�3��Ԫ��ԭ����˰��Ϊ0.51��Ԫ;�����Բ���Ʒ�ɱ�5��Ԫ����˰�۸�Ϊ6��Ԫ����ֵ˰˰��Ϊ17%;֧��������ط���92��Ԫ��2010��10��16���깤Ͷ��ʹ�ã�Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ40��Ԫ���ڲ���˫�����ݼ��������۾ɵ�����£������豸2011��Ӧ���۾�Ϊ��Ԫ��

A.240

B.144

C.134.4

D.224

����鿴��

����𰸣�D

����������̶��ʲ����˼�ֵ=500+3+5+92=600(��Ԫ);�����豸2011��Ӧ���۾�=600��2/5��10/12+(600-600��2/5)��2/5��2/12=224(��Ԫ)��

13������ѡ���� ���﹫˾��2008��6��10�չ�����ͨ��˾��Ʊ300��ɣ��ɽ��۸�ÿ��9.4Ԫ����Ϊ�ɹ����۽����ʲ�;����ù�Ʊ��֧�������ѵ�45��Ԫ��10��20�գ��յ���ͨ��˾��ÿ10��6Ԫ�ɷ����ֽ������11��30�ոù�Ʊ�м�Ϊÿ��9Ԫ��2008��12��31����ÿ��8Ԫ�ļ۸�Ʊȫ���۳�����ÿɹ����۽����ʲ�Ӱ��2008��Ͷ������Ľ��Ϊ��Ԫ��

A.-645

B.180

C.-285

D.-465

����鿴��

����𰸣�C

����������ÿɹ����۽����ʲ�Ӱ��2008��Ͷ������Ľ��=-465+180=-285(��Ԫ)����ƴ���Ϊ���裺�ɹ����۽����ʲ�——�ɱ�2865(300×9.4+45)�������д��2865�裺���д��180(300×6÷10)����Ͷ������180�裺�ʱ�����——�����ʱ�����165(2865-300×9)�����ɹ����۽����ʲ�——���ʼ�ֵ�䶯165�裺���д��2400(300×8)Ͷ������465�ɹ����۽����ʲ�——���ʼ�ֵ�ı䶯165�����ɹ����۽����ʲ�——�ɱ�2865�ʱ�����——�����ʱ�����165

14������ѡ���� ��ͨ��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%���ù�˾���»������2010��6��30�ն�ij�����ù̶��ʲ����м������졣2010��6��30�գ��ù̶��ʲ�������ԭֵΪ3000��Ԫ���Ѽ����۾�Ϊ1200��Ԫ���Ѽ����ֵ��300��Ԫ;�ڸ�������з���֧���ϼ�800��Ԫ�����Ϲ̶��ʲ�ȷ���������������IJ���ԭֵΪ300��Ԫ����ù̶��ʲ���������������˼�ֵΪ��Ԫ��

A.2300

B.2200

C.2150

D.2000

����鿴��

����𰸣�C

������������⿼�˹̶��ʲ����¸���Ĵ�����Ӧ�������滻���ֵ������ֵ���̶��ʲ������˼�ֵ=(3000-1200-300)+800-(300-1200��300/3000-300��300/3000)=2150(��Ԫ)��

15������ѡ���� �ƺӹ�˾�Զ���������Ʊ�ķ�ʽ����ͬһ��������һ��ҵ���е�B��˾90%�Ĺ�Ȩ��Ϊȡ�øù�Ȩ���ƺӹ�˾��������6000�����ͨ�ɡ�ÿ����ֵΪ1Ԫ��ÿ�ɹ��ʼ�ֵΪ10Ԫ��֧��������Ӷ�������ѵ�50��Ԫ����֧��������Ʒ���20��Ԫ��ȡ�øù�Ȩʱ��B��˾������Ȩ�������ֵΪ10000��Ԫ�����ʼ�ֵΪ15000��Ԫ���ٶ��ƺӹ�˾��B��˾���õĻ��������ͬ���ƺӹ�˾ȡ�ø����ȨʱӦȷ�ϵ��ʱ�����Ϊ��Ԫ��

A.3020

B.2930

C.2950

D.3000

����鿴��

����𰸣�C

���������Ӧȷ�ϵ��ʱ�����=10000��90%-6000-50=2950(��Ԫ)��֧����������Ʒ���Ӧ����Ϊ�������ú��㡣

16������ѡ���� ij�ɷ�����˾�峥ծ������з�ʽ�У�����ծ���������

A.����ת��Э�齫Ӧ����ת����˾ծȯתΪ�ʱ�

B.�Թ��ʼ�ֵ����ծ����ķ��ֽ��ʲ��峥

C.�ӳ�ծ������������Ϣ

D.�Ե���ծ�������ֵ�����д���峥

����鿴��

����𰸣�B, D

���������ѡ��A��ծ���˸���ת��Э�飬��Ӧ����ת����˾ծȯתΪ�ʱ��ģ���������������µ�ծ��תΪ�ʱ���������Ϊ������ָծ������;ѡ��C����û�м���ԭ��ծ��ı�����Ϣ�������ڱ�����ָծ�����顣

17������ѡ���� ������ҵ���������ܿ����⳥A��˾120��Ԫ��ͬʱ����û������������ҵ����ȷ�����Դ�B��˾���80��Ԫ�IJ����𣬴�����ҵ��ȷ�Ļ�ƴ�����

A.ȷ��Ӫҵ��֧��40��Ԫ��Ԥ�Ƹ�ծ120��Ԫ

B.ȷ��Ӫҵ��֧����Ԥ�Ƹ�ծ40��Ԫ

C.ȷ������Ӧ�տ�80��Ԫ

D.��ȷ������Ӧ�տ�

����鿴��

����𰸣�A, C

�����������ҵ���ڻ��������ȷ�ϵĸ�ծ�����֧��ȫ����Ԥ���ɵ�����������������������������Щ������ֻ���ڻ���ȷ�����յ�ʱ�ſ�����Ϊ�ʲ�����ȷ�ϣ�ȷ�ϵIJ������ܳ�����ȷ��Ԥ�Ƹ�ծ�Ľ��������ȷ��Ԥ�Ƹ�ծ���ʲ�������������ѡ��AC��

18������ѡ���� ���й����ʲ���ծ�ļ�˰�����ı����У���ȷ����

A.�ʲ��ļ�˰����������δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

B.�ʲ��ļ�˰�������������ֵ��ȥ��δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

C.��ծ�ļ�˰����������δ���ڼ��˰ʱ������˰���涨����˰ǰ�۳��Ľ��

D.��ծ�ļ�˰�������������ֵ��ȥ��δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

����鿴��

����𰸣�A, D

���������������

19������ѡ���� M��˾20��9��������д��680��Ԫ��Ϊ�Լ�ȡ��N��˾30%�Ĺ�Ȩ������N��˾����800��Ԫ;2��10��N��˾����2000��Ԫ;2��11��N��˾ʵ�־�����600��Ԫ��������˳�����������أ���2��11��M��˾����Ͷ������Ľ��Ϊ��Ԫ��

A.48

B.32

C.20

D.0

����鿴��

����𰸣�C

���������20×9��M��˾Ӧȷ�ϵ�Ͷ������=-800×30%=-240(��Ԫ)��2×10��M��˾Ӧȷ�ϵ�Ͷ������=-2000×30%=-600(��Ԫ)��Ӧȷ�����˵�Ͷ����ʧ����Գ��ڹ�ȨͶ�ʵ������ֵ������Ϊ�ޣ�680-240-600=-160(��Ԫ)������160��ԪͶ����ʧδȷ�����ˡ�2×11��Ӧȷ�ϵ�Ͷ������=600×30%-160=20(��Ԫ)��

20������ѡ���� 2011��6��30�գ�A��˾��һ����ù��ʼ�ֵģʽ������Ͷ���Է��ز������ڽ�����A��˾�����ջغ���Ϊ�칫¥������ҵ��������ʹ�ã��÷��ز�2010��12��31�յĹ��ʼ�ֵΪ2000��Ԫ��2011��6��30�յĹ��ʼ�ֵΪ1900��Ԫ��2011���ϰ�����������Ϊ60��Ԫ��ת����Ԥ���п�ʹ������10�꣬����ֱ�߷������۾ɣ���ֵ���������������أ������ز���A��˾2011��������Ӱ����Ϊ��Ԫ��

A.-95

B.65

C.160

D.-135

����鿴��

����𰸣�D

���������2011���ϰ�����������60��Ԫ���裺���д��60��������ҵ������60���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ת��Ϊ���÷��ز����裺�̶��ʲ�1900���ʼ�ֵ�䶯����100����Ͷ���Է��ز�2000ת���ո���̶��ʲ��������ֵΪ1900��Ԫ��2011��Ӧ������۾ɶ�=1900/10×(6/12)=95(��Ԫ)������������á��裺��������95�����ۼ��۾�95����ز���A��˾2011��������Ӱ����=60-100-95=-135(��Ԫ)��

21������ѡ���� ��˾��300��Ԫ�ļ۸����ת��һ�������ʲ������������ʲ�ϵ��˾��360��Ԫ�ļ۸��룬����ʱ�������ʲ�Ԥ��ʹ������Ϊ10�꣬���ɹ涨����Чʹ������Ϊ12�ꡣת��ʱ�������ʲ���ʹ��5�꣬ת�ø������ʲ�Ӧ����Ӫҵ˰˰��Ϊ5%���ٶ��������������˰�ѣ�����ֱ�߷�̯������˾ת�ø������ʲ���Ӫҵ�����Ӱ��Ϊ��Ԫ��

A.90

B.105

C.120

D.0

����鿴��

����𰸣�D

���������ת�ø������ʲ�����õľ�����=300��(1-5%)-(360-360��10��5)=105(��Ԫ)������Ӫҵ�����룬��Ӫҵ������Ӱ�졣

22������ѡ���� A��˾��20��9��7��1�մ�֤ȯ�г�����B��˾��������Ĺ�Ʊ15000����Ϊ�ɹ����۽���ʲ���ÿ��֧���ۿ�10Ԫ����֧����ط���5000Ԫ��20��9��12��31�գ��ⲿ�ֹ�Ʊ�Ĺ��ʼ�ֵΪ160000Ԫ��A��˾20��9��12��31�ռ��빫�ʼ�ֵ�䶯����Ľ��ΪԪ��

A.0

B.����10000

C.����5000

D.��ʧ5000

����鿴��

����𰸣�A

����������ɹ����۽����ʲ���ĩ�Ĺ��ʼ�ֵ�䶯����������Ȩ��(�ʱ�����--�����ʱ�����)����ȷ�Ϲ��ʼ�ֵ�䶯���档

23������ѡ���� �ס�������˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%����˾��2��12��1��1�ս�һ��ԭ���϶��ҹ�˾���г��ڹ�ȨͶ�ʣ�ռ�ҹ�˾60%�Ĺ�Ȩ��Ͷ����ԭ�����������Ϊ2500��Ԫ�����ʼ�ֵΪ2750��Ԫ;Ͷ��ʱ�ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ5500��Ԫ������ס��ҹ�˾�����ڹ�����ϵ�����ڷ�ͬһ�����µ���ҵ�ϲ������˾Ͷ��ʱ���ڹ�ȨͶ�ʵ����˼�ֵΪ��Ԫ��

A.3300

B.2750

C.2500

D.3217.5

����鿴��

����𰸣�D

�����������ͬһ��������ҵ�ϲ��У�Ӧ��ʵ�ʸ����Լ���Ϊ���ڹ�ȨͶ�����˼�ֵ�����Ա������ȷ�����ǣ��裺���ڹ�ȨͶ��——�ҹ�˾ 3217.5��������ҵ������ 2750Ӧ��˰��——Ӧ����ֵ˰(����˰��) 467.5�裺����ҵ��ɱ� 2500����ԭ���� 2500

24������ѡ���� A��˾��2011��5��10������һ�������Ʒ��B��˾������˰�۸�Ϊ300��Ԫ����ֵ˰˰˰��Ϊ17%������ȫ��δ��ȡ������B��˾�����������ѣ�������ͬ�涨��������ծ��˫��Э����2012��7��1�ս���ծ�����飬ծ������Э��涨��A��˾ͬ��B��˾����ӵ�е�һ�������ʲ��ֳ�ծ���ո��������ʲ��Ĺ��ʼ�ֵΪ320��Ԫ�����ת���������հ�����ϡ�A��˾Ԥ�Ƹ��������ʲ�ʹ������Ϊ5�꣬����ֱ�߷�̯����A��˾��2012��7��1�ս����������ʲ���Ӫ�����C��˾������2�꣬�����70��Ԫ��ÿ����֧�����һ�Ρ��ٶ����������˰�ѣ�������������ʲ��йص������2012���Ӫҵ�����Ӱ��Ϊ��Ԫ��

A.35

B.-28

C.3

D.-32

����鿴��

����𰸣�C

���������ծ��������ʧ=300×(1+17%)-320=31(��Ԫ)��Ӧ����Ӫҵ��֧������Ӱ��Ӫҵ�����������ʲ������˼�ֵΪ320��Ԫ��2012���̯����=320/5×(6/12)=32(��Ԫ)����������ҵ��ɱ�;2012����������Ϊ35��Ԫ����������ҵ�����롣��˸��������ʲ�Ӱ�쵱��Ӫҵ����Ľ��=35-32=3(��Ԫ)��

25������ѡ���� ĸ��˾����ʵ���Ϲ��ɶ��ӹ�˾(���⾭Ӫ)��Ͷ�ʵ���һ�������Ŀ������£��ڱ��ƺϲ�����ʱ��Ӧ�ֱ�����(www.TopSage.com)ԭ����Ƶ�����¼��

A.ʵ���Ϲ��ɶ��ӹ�˾��Ͷ�ʵ���һ�������Ŀ��ĸ��˾���ӹ�˾�ļ��˱�λ�ҷ�ӳ�������һ�������Ŀ�����Ļ�Ҳ��Ӧת��“��ұ���������”

B.ʵ���Ϲ��ɶ��ӹ�˾��Ͷ�ʵ���һ�������Ŀ��ĸ���ӹ�˾�ļ��˱�λ������Ļ��ҷ�ӳ����Ӧ��ĸ���ӹ�˾������һ�������Ŀ�����Ļ�Ҳ���������������“��ұ���������”

C.����ϲ������и��ӹ�˾֮��Ҳ����ʵ���Ϲ��ɶ���һ�ӹ�˾(���⾭Ӫ)��Ͷ�ʵ���һ�������Ŀ���ڱ��ƺϲ�����ʱӦ��������ABѡ��ԭ����

D.ʵ���Ϲ��ɶ��ӹ�˾��Ͷ�ʵ���һ�������Ŀ��ĸ��˾���ӹ�˾�ļ��˱�λ�ҷ�ӳ�������һ�������Ŀ�����Ļ�Ҳ��Ӧת��������

����鿴��

����𰸣�A, B, C

���������������

26������ѡ���� ��˾�Ա���˾����Ͷ�ʣ��ֹɱ���Ϊ70%����ֹ��2009��ĩ����ڹ�ȨͶ���˻����Ϊ650��Ԫ��2010��ĩ����Ͷ�ʵļ�ֵ�����Ϊ20��Ԫ������˾2010�귢������1000��Ԫ��2010��ĩ��˾�����ڹ�ȨͶ�ʡ��������ֵӦΪ��Ԫ��

A.0

B.630

C.20

D.-20

����鿴��

����𰸣�B

����������ڱ�Ͷ�ʵ�λ��������ʱ���ɱ�����Ͷ����ҵ��������������2010��ĩ���ڹ�ȨͶ�ʵ������ֵ=650-20=630(��Ԫ)��

27������ѡ���� ��˾2010��1��10�տ�ʼ�����о����������ʲ���12��31�մﵽԤ����;�����У��о��η���ְ��н��30��Ԫ������ר���豸�۾�40��Ԫ;���뿪���κ����֧�������ʱ�������ǰ������ְ��н��30��Ԫ������ר���豸�۾�30��Ԫ�������ʱ�����������ְ��н��100��Ԫ������ר���豸�۾�200��Ԫ���ٶ��������������أ���˾2010��������з�֧�����е����л�ƴ����У���ȷ���ǡ�

A.ȷ�Ϲ�������70��Ԫ��ȷ�������ʲ�360��Ԫ

B.ȷ�Ϲ�������30��Ԫ��ȷ�������ʲ�400��Ԫ

C.ȷ�Ϲ�������130��Ԫ��ȷ�������ʲ�300��Ԫ

D.ȷ�Ϲ�������100��Ԫ��ȷ�������ʲ�330��Ԫ

����鿴��

����𰸣�C

���������������صĹ涨��ֻ���ڿ����η����ʱ�����������µ�֧�����ܼ��������ʲ����˼�ֵ�������п����η����ʱ���֧�����=100+200=300(��Ԫ)��ȷ��Ϊ�����ʲ�;����֧��ȫ�����뵱�����棬���Լ���������õĽ��=30+40+30+30=130(��Ԫ)��

28������ѡ���� ��ҵ��λ����δ����Ľ��࣬Ӧȫ��ת�롣

A.ר�û���——ְ����������

B.ר�û���——ҽ�ƻ���

C.��ҵ����——Ͷ�ʻ���

D.��ҵ����——һ�����

����鿴��

����𰸣�D

�����������ҵ��λ����ʵ�ֵĽ��࣬Ӧ���չ涨���з��䣬����δ������࣬ת��“��ҵ����——һ�����”�С�

29������ѡ���� ����˵���У���ȷ����

A.�ʲ���ծ���գ���ȷ��֤�ݱ���δ���ڼ�ܿ��ܻ���㹻��Ӧ��˰���ö������ֿۿɵֿ���ʱ�Բ���ģ�Ӧ��ȷ����ǰ�ڼ�δȷ�ϵĵ�������˰�ʲ�

B.�ʲ���ծ���գ���ȷ��֤�ݱ���δ���ڼ���ܻ���㹻��Ӧ��˰���ö������ֿۿɵֿ���ʱ�Բ���ģ�Ӧ��ȷ����ǰ�ڼ�δȷ�ϵĵ�������˰��ծ

C.��ij���ͬʱ����“����ײ�����ҵ�ϲ�”��“������ʱ�Ȳ�Ӱ��������Ҳ��Ӱ��Ӧ��˰���ö�(��ɵֿۿ���)”��������ʱ������������ʲ���ծ�ij�ʼȷ���������Ŀɵֿ���ʱ�Բ��첻ȷ�ϵ�������˰�ʲ�

D.��ij���ͬʱ����“����ײ�����ҵ�ϲ�”��“������ʱ�Ȳ�Ӱ��������Ҳ��Ӱ��Ӧ��˰���ö�”��������ʱ������������ʲ���ծ�ij�ʼȷ���������Ŀɵֿ���ʱ�Բ���Ҫȷ�ϵ�������˰�ʲ�

����鿴��

����𰸣�A, C

�����������ҵӦ���Ժܿ���ȡ�������ֿۿɵֿ���ʱ�Բ����Ӧ��˰���ö�Ϊ�ޣ�ȷ���ɿɵֿ���ʱ�Բ�������ĵ�������˰�ʲ�������ͬʱ�������������Ľ��������ʲ���ծ�ij�ʼȷ���������Ŀɵֿ���ʱ�Բ��� ����ȷ��(1)����ײ�����ҵ�ϲ�(2)������ʱ�Ȳ�Ӱ��������Ҳ��Ӱ��Ӧ��˰���ö

30������ѡ���� ��˾��һ��д��¥ת��Ϊ���óɱ�ģʽ������Ͷ���Է��ز�����д��¥������ԭֵΪ2500��Ԫ���Ѽ�����ۼ��۾�Ϊ50��Ԫ���Ѽ���̶��ʲ���ֵ��150��Ԫ��ת���յĹ��ʼ�ֵΪ3000��Ԫ���������������أ���ת����Ͷ���Է��ز��������ֵ����Ԫ��

A.3000

B.2300

C.2500

D.2450

����鿴��

����𰸣�B

��������������¼�ǣ��裺Ͷ���Է��ز�2500�ۼ��۾�50�̶��ʲ���ֵ��150�����̶��ʲ�2500Ͷ���Է��ز��ۼ��۾�50Ͷ���Է��ز���ֵ��150

31������ѡ���� �ɷ�����˾��20��8��4��1�չ�����ֵΪ1000��Ԫ��3����ծȯ������Ϊ����������Ͷ�ʣ�ʵ��֧���ļۿ�Ϊ1500��Ԫ�����а����ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ20��Ԫ����֧�����˰��10��Ԫ������ծȯͶ�ʵij�ʼ���˽��Ϊ��Ԫ��

A.1510

B.1490

C.1500

D.1520

����鿴��

����𰸣�B

����������Գ���������Ͷ��Ӧ�����ʼ�ֵ���г�ʼ������������Ӧ�����ʼȷ�Ͻ��;����ҵȡ�ý����ʲ�֧���ļۿ��а����ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ��Ӧ������ȷ��ΪӦ����Ϣ��ծȯͶ�ʵij�ʼ���˽��=1500-20+10=1490(��Ԫ)��

32������ѡ���� ��˾Ϊһ���й�˾��2009��1��1�գ���˾����100��������Աÿ������100�ݹ�Ʊ��Ȩ����ЩְԱ��2009��1��1�����ڸù�˾��������3�꣬������5Ԫÿ�ɹ���100�ɼ�˾��Ʊ���Ӷ����档��˾���Ƹ���Ȩ�������յĹ��ʼ�ֵΪ30Ԫ����2011��12��31�ռ�˾���Ƶ�100��������Ա���뿪����Ϊ10%������ʣ��90��ְԱ��2012��12��31��ȫ����Ȩ����˾��Ʊ��ֵΪ1Ԫ������롰�ʱ����������ɱ���ۡ���Ŀ�Ľ��ΪԪ��

A.36000

B.300000

C.306000

D.291000

����鿴��

����𰸣�C

����������ڵȴ�����ȷ�ϵĹ������ã��������ʱ������Ľ��=100×(1-10%)×100×30=270000(Ԫ)�����Լ���“�ʱ�����——�ɱ����”��Ŀ�Ľ��=90×5×100+270000-90×100×1=306000(Ԫ)��������ص����������裺���д�� 45000�ʱ�����——�����ʱ����� 270000�����ɱ� 9000�ʱ�����——�ɱ���� 306000

33������ѡ���� ���й���Ͷ���Է��ز���ȷ�Ϻͳ�ʼ�����ı���������ȷ���ǡ�

A.���Ͷ���Է��ز����չ���ۿ���˰�ѺͿ�ֱ�ӹ����ڸ��ʲ�������֧��ȷ�ϳɱ�

B.���н���Ͷ���Է��ز��ijɱ����ɽ�������ʲ��ﵽ��ʹ��״̬ǰ�������ı�Ҫ֧������

C.��ҵ���뷿�ز���ʹ��һ��ʱ��֮���ٸ�Ϊ����������ʱ���ֵ�ģ�����ʱӦ��ȷ��ΪͶ���Է��ز�

D.�ǻ������ʲ�����ȡ�õ�Ͷ���Է��ز����շǻ������ʲ�������Ĺ涨����

����鿴��

����𰸣�C

�����������ҵ���뷿�ز�������һ��ʱ��֮���ٸ�Ϊ����������ʱ���ֵ�ģ�Ӧ���Ƚ���ķ��ز�ȷ��Ϊ�̶��ʲ��������ʲ����������ڿ�ʼ�ջ������ʱ���ֵ֮���𣬲��ܴӹ̶��ʲ��������ʲ�ת��ΪͶ���Է��ز���

34������ѡ���� ���й��ڹ̶��ʲ����йغ��㣬��������ȷ���ǡ�

A.��������Ĺ̶��ʲ��ճ���������Ӧ�������������

B.�̶��ʲ����ڼ�鷢���Ĵ��������ã������ʱ���������Ӧ������̶��ʲ��ɱ�

C.�̿��̶��ʲ���Ӧͨ��“�̶��ʲ�����”��Ŀ����

D.��ӯ�̶��ʲ���Ӧͨ��“��ǰ����������”��Ŀ����

����鿴��

����𰸣�C

���������ѡ��C��Ӧͨ��“�������Ʋ�����”��Ŀ����;ѡ��D��Ӧ��Ϊǰ�ڻ�Ʋ����ͨ��“��ǰ����������”��Ŀ���㡣[��ʾ]��Ȼ�ֺ���ԭ����ɵĹ̶��ʲ�����ͨ��“�̶��ʲ�����”���㡣

35������ѡ���� ���й��ڻ��������˵���������

A.���и�ծ������ʲ���ͬһ������������棬���ڻ��и�ծ����һ�����ڻ����ʲ�

B.����������ȷ�ϵĸ�ծӦ���ʲ���ծ���е�����Ŀ��ӳ

C.�����������ҵ���ܲ�������Ӱ�죬Ҳ���ܲ�������Ӱ��

D.���и�ծָ��ֻ��DZ������

����鿴��

����𰸣�A, D

������������и�ծ������ʲ�����ͬһ��ҵ���ͬһ�������һ����ͬʱ���ڵģ�����ѡ��A����ȷ;���и�ծ�漰��������һ����DZ������;��һ������ʱ��������ѡ��D����ȷ��

36������ѡ���� ʵ�й��⼯��֧�������ɲ���ֱ��֧���Ĺ��ʣ���ҵ��λӦ��ǡ���ҵ֧������Ŀ�����ǿ�Ŀ��

A.������������

B.����

C.�ֽ�

D.Ӧ������

����鿴��

����𰸣�A

���������ʵ�й��⼯��֧�����ڲ���ֱ��֧����ʽ�£�����֧���ɲ���ֱ�Ӳ��������˹����˻���Ӧ����“������������”��Ŀ��

37������ѡ���� �����й�˾2��11��1��4�գ����ҹ�˾����һ��ר��Ȩ����˾���ҹ�˾Э����÷��ڸ��ʽ֧�������ͬ�涨������ר��Ȩ�ļۿ�Ϊ8000000Ԫ��ÿ��ĩ����2000000Ԫ��4�긶�壬��˾����֧�����˰��10000Ԫ����֪(P/S��5%��4)=0.8227;(P/A��5%��4)=3.5460�����˾�������ר��Ȩ�����˼�ֵΪԪ��

A.8100000

B.7990000

C.7092000

D.7102000

����鿴��

����𰸣�D

����������ܼۿ����ֵ=2 000 000��3.5460=7 092 000(Ԫ)����˾�������ר��Ȩ�����˼�ֵ=7 092 000+10 000=7 102 000(Ԫ)��

38������ѡ���� ���ڽ������ֵĻ�ƴ���������˵������ȷ���У�����

A����ҵ�����۲�Ʒ���ṩ�����ͬʱ����ͻ��������֣�Ӧ��������ȡ�õĻ����Ӧ�ջ����ڱ�����Ʒ���ۻ������ṩ�����������뽱�����ֵĹ��ʼ�ֵ֮����з���

B�����ڽ������ֵ�����£����۲�Ʒ���ṩ����������������ȡ�õĻ����Ӧ�ջ���۳��������ֹ��ʼ�ֵ�IJ���

C���������ֵĹ��ʼ�ֵӦ�õ���ȷ��Ϊ����

D������ͻ���������Ӧ��ʵ������ʱȷ������

����鿴��

����𰸣�A, B

����������������ֵĹ��ʼ�ֵӦ��ȷ��Ϊ�������档����ͻ��������֣�Ӧ�ڿͻ����������һ���������ʱȷ�����롣

39������ѡ���� ��˾2011��1��1���һ�������֧���ۿ�400��Ԫ����˾�ڹ��뵱�ս��������⣬�����Ϊ40��Ԫ��ÿ�������ȡ��𡣼�˾�Դ���Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������2011��12��31�գ��ý�����Ĺ��ʼ�ֵΪ430��Ԫ�����������˰�ѣ������ز��Լ�˾2011��������Ӱ����Ϊ��Ԫ��

A.70

B.40

C.30

D.50

����鿴��

����𰸣�A

����������ù�˾2011��ȡ�õ����������롰����ҵ�����롱40��Ԫ����ĩȷ�ϡ����ʼ�ֵ�䶯���桱30��Ԫ������Ӱ�쵱������Ľ��Ϊ70��Ԫ��

40������ѡ���� ��ҵ���ʲ���ծ���գ��ṩ������������ܿɿ����Ƶģ�Ӧ����������������������������У���ȷ����

A.�Ѿ�����������ɱ�Ԥ��ֻ�ܲ��ֵõ������ģ�Ӧ�������ܹ�����������ɱ����ȷ�����룬�������Ѿ�����������ɱ�����ת�ɱ�

B.�Ѿ�����������ɱ�Ԥ���ܹ��õ������ģ�Ӧ�������깤�ٷֱȷ�ȷ���������룬�������Ѿ�����������ɱ���ת����ɱ�

C.�Ѿ�����������ɱ�Ԥ��ȫ�����ܵõ������ģ�Ӧ�����Ѿ�����������ɱ����뵱�����棬��ȷ����������

D.�Ѿ�����������ɱ�Ԥ��ȫ���ܹ��õ������ģ�Ӧ�������Ѿ�����������ɱ����ȷ���ṩ�������룬������ͬ����ת����ɱ�

����鿴��

����𰸣�A, C, D

���������������

41������ѡ���� ���и����У��ܹ����ա���ҵ������12��--ծ�����顷�Ĺ涨���л�ƴ������ǡ�

A.ծ���˷��еĿ�ת��ծȯ����������ת��Ϊ��Ȩ

B.ծ�����Ʋ�����ʱ�Ե���ծ�������ֵ���ֽ��峥ծ��

C.ծ���˷����������ѵ��������һ���ֵ����ծ�������ֵ�Ĺ̶��ʲ��ֳ�ծ��

D.ծ���˽�����ծ�Գ�����ծ

����鿴��

����𰸣�C

���������ѡ��C������ҵ������й���ծ������Ķ��壬����ծ�����顣ѡ��B�����Ʋ�����ʱ�Ĵ�����������ҵ������12��--ծ�����顷�淶���dz�����Ӫ������ծȨ�������ò���ծ�����飬���Բ��������⡣

42������ѡ���� ��˾�Ĺ���������20��7��12�µ������豸һ������豸ԭֵ21000Ԫ��Ԥ�ƾ���ֵ��Ϊ5%��Ԥ�ƿ�ʹ��5�꣬���������ܺͷ������۾ɡ���20��9��ĩ���ڶԸ����豸���м���������ջؽ��Ϊ7200Ԫ�������̶��ʲ��Լ�˾20��9���˰ǰ�����Ӱ����ΪԪ��

A.1830

B.7150

C.6100

D.780

����鿴��

����𰸣�B

���������20��8����۾ɶ�=21 000��(1-5%)��5/15=6 650(Ԫ)��20��9����۾ɶ�=21 000��(1-5%)��4/15=5 320(Ԫ)����20��9��ĩ�̶��ʲ������澻ֵ=21 000-6 650-5 320=9 030(Ԫ)�����ڿ��ջؽ��7 200Ԫ��Ӧ�����ֵ��=9 030-7 200=1 830(Ԫ)������и��豸�Լ�˾20��9���˰ǰ�����Ӱ����Ϊ7 150Ԫ(��������5 320+�ʲ���ֵ��ʧ1 830)��

43������ѡ���� ���й��ڹɷ�֧����ƴ����ı����У�����ȷ���ǡ�

A.���ֽ����Ĺɷ�֧���ڵȴ����ڵ�ÿ���ʲ���ծ������Ȩ�湤�ߵĹ��ʼ�ֵ���¼�����ȷ�ϳɱ����ú�Ӧ��ְ��н��

B.�ɷ�֧��Э���й涨�����������һ��ȷ�����ñ��

C.����������Ȩ�Ĺɷ�֧���⣬��ҵ�������ղ�������ƴ���

D.��ȡְ�������Ȩ�����Ĺɷ�֧����Ӧ������������Ȩ�湤�ߵĹ��ʼ�ֵ����ɱ����ú��ʱ�����

����鿴��

����𰸣�B

����������ɷ�֧��Э���й涨������������������������ض�����¿��Ա����

44������ѡ���� A��˾��B��˾����ծ�����飬����Э��涨����Ӧ��B��˾�˿�100��Ԫ��B��˾��һ����Ʒ�ֳ�ծ����Ʒ�ijɱ�Ϊ60��Ԫ����˰��(���ʼ�ֵ)Ϊ80��Ԫ����ֵ˰˰��Ϊ17%����Ʒ�ѽ�����˾����B��˾�ڸ�ծ��������Ӧ����Ӫҵ������Ľ��Ϊ��Ԫ��

A.6.4

B.30

C.0

D.22.5

����鿴��

����𰸣�A

����������Է��ֽ��ʲ�����ծ��ʱ�����ֽ��ʲ�Ϊ����ģ�Ӧ����ͬ���۴���������������ع涨�������ֽ��ʲ��Ĺ��ʼ�ֵȷ��������Ʒ���룬ͬʱ��ת��Ӧ�ijɱ������ʼ�ֵС��ծ�������ֵ�IJ���Ϊծ���������棬����Ӫҵ�����롣����B��˾�ڸ�ծ��������Ӧ����Ӫҵ������Ľ��=100-80-80��17%=6.4(��Ԫ)��

45������ѡ���� �����ʲ���ծ��Ŀ�������ֵ�����˰����֮��IJ�Ӧȷ�ϵ�������˰����

A.��ҵ�����о��������ʱ�����ר��Ȩ

B.��ĩ�����ʼ�ֵ�����ɹ����۽����ʲ��Ľ��

C.��ĩ�����ʼ�ֵ����Ͷ���Է��ز��Ľ��

D.��ҵ��������Ʒ�ṩ�ۺ����ȷ�ϵ�Ԥ�Ƹ�ծ

����鿴��

����𰸣�B, C, D

������������п����������ʲ�ȷ��ʱ���Ȳ�Ӱ��Ӧ��˰���öҲ��Ӱ�������ʲ�ȷ����صĵ�������˰��

46������ѡ���� ���й��ڹɷ�֧���Ŀ���Ȩ�����У������г��������ǣ�����

A����ɼ�������

B������ָ���ʵ�����

C���������ָ���ʵ��

D�����ӯ��Ŀ���ʵ�����

����鿴��

����𰸣�A

����������г�������ָ��Ȩ�۸���Ȩ�����Լ���Ȩ��������Ȩ�湤�ߵ��г��۸���ص�ҵ����������ɷ�֧��Э���й��ڹɼ���������������ˮƽְ������Ӧȡ�ö��ٹɷݵĹ涨����ɼ۵������ʡ��ɶ�������Ҳ�����г���������ѡ��A��ȷ��

47������ѡ���� ���ڳɱ�����Ȩ�淨��ת��������˵���в���ȷ���ǡ�

A.ԭ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�졢�ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ������ij��ڹ�ȨͶ�ʣ�����Ͷ�ʵ��³ֹɱ����������ܹ��Ա�Ͷ�ʵ�λʩ���ش�Ӱ�����ʵʩ��ͬ���Ƶģ�Ӧ�ɳɱ�������תΪȨ�淨

B.ԭ���еĶԱ�Ͷ�ʵ�λ�����п��ơ���ͬ���ƻ��ش�Ӱ�졢�ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ������ij��ڹ�ȨͶ�ʣ�����Ͷ�ʵ��³ֹɱ����������ܹ��Ա�Ͷ�ʵ�λʩ�ӿ��Ƶģ�Ӧ�ɳɱ�������תΪȨ�淨

C.����Ͷ�ʵ��¶Ա�Ͷ�ʵ�λ��Ӱ�������ɿ���תΪ�����ش�Ӱ��ģ�Ӧ�ɳɱ��������ΪȨ�淨

D.����Ͷ�ʵ��¶Ա�Ͷ�ʵ�λ��Ӱ�������ɿ���תΪ������Ͷ�ʷ�һ��ʵʩ��ͬ���Ƶģ�Ӧ�ɳɱ��������ΪȨ�淨

����鿴��

����𰸣�B

���������������ҵ�����涨���ﵽ���Ƶij��ڹ�ȨͶ��Ӧ���óɱ������㣬����ѡ��B����Ҫת�����㷽����

48������ѡ���� 2013���˾�йش�ִ�к�ͬ�������£�2013��12�£���˾���ҹ�˾ǩ��һ�ݲ�Ʒ���ۺ�ͬ��Լ����2014��2�µ���ÿ��2��Ԫ�ļ۸����ҹ�˾����1000��Y��Ʒ��ΥԼ��Ϊ��ͬ�ܼۿ��15%��2013��12��31�գ���˾��������Ʒ1000����������⣬ÿ���ɱ�2.2��Ԫ���ٶ���˾����Y��Ʒ���������۷��á��ٶ�2013����г��۸�Ϊÿ��2.4��Ԫ�����˾�����д����б�������ȷ���ǣ�����

A�����ڸú�ͬ���ڱ���ʲ�����Ӧ�ȶԱ���ʲ����м�ֵ����

B��ִ�иú�ͬ����ʧΪ200��Ԫ

C����ִ�иú�ͬ��ΥԼ����ʧΪ300��Ԫ

D��ѡ��֧��ΥԼ����Ӧȷ���ʲ���ֵ��ʧ100��Ԫ

����鿴��

����𰸣�D

�����������˾ÿ���ɱ�2.2��Ԫ��ÿ���ۼ�2��Ԫ����ִ�к�ͬ��Ϊ�����ͬ����ͬ����ڱ���ʲ�����Ӧ�ȶԱ���ʲ����м�ֵ���ԡ����ԣ�

�ɱ��־�ֵ=1000×2-0=2000����Ԫ��

�ɱ�=1000×2.2=2200����Ԫ��

ִ�к�ͬ��ʧ=2200-2000=200����Ԫ��

��ִ�к�ͬΥԼ����ʧ=2000×15%=300����Ԫ��

��ִ�к�ͬ���г��۸���ۻ���=��2.4-2.2��×1000=200����Ԫ��

��ִ�к�ͬ�˳���ͬ����ʧΪ300-200=100

���Ӧѡ��֧��ΥԼ����ȷ��Ӫҵ��֧��300��Ԫ�������г��۸���㲻��Ҫ�����ֵ����

49������ѡ���� ����ҵ��ijһ�������豸���и������������豸ԭ��Ϊ1000��Ԫ�������۾�500��Ԫ�������з�������֧������100��Ԫ������ʱ���滻���ֵ������ֵΪ20��Ԫ�������̶��ʲ������˼�ֵΪ��Ԫ��

A.1000

B.1100

C.580

D.600

����鿴��

����𰸣�C

��������������й涨���̶��ʲ��ĸ��¸���Ⱥ���֧�������Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ������б��滻�IJ��֣�Ӧ�۳��������ֵ;���Ը�����Ĺ̶��ʲ������˼�ֵ=1000-500+100-20=580(��Ԫ)��

50������ѡ���� ��˾��2011��1��1�շ�����ֵ�ܶ�Ϊ1000��Ԫ������Ϊ5���ծȯ����ծȯƱ��������Ϊ6%��ÿ�������Ϣ������һ�λ��������м۸��ܶ�Ϊ1043.27��Ԫ����Ϣ��������ʵ�����ʷ�̯����ʵ������Ϊ5%��2011��12��31�գ���Ӧ��ծȯ���������Ϊ��Ԫ��

A.1000

B.1060

C.1035.43

D.1095.43

����鿴��

����𰸣�C

�����������ծȯ��Ϣ�������Ϊ43.27(1 043.27-1 000)��Ԫ����5�����ʵ�����ʷ�̯����2011��Ӧ̯�����Ϊ7.84(1 000��6%-1 043.27��5%)��Ԫ����2011��12��31�գ���Ӧ��ծȯ���������Ϊ1 000+(43.27-7.84)=1 035.43(��Ԫ)��

51������ѡ���� 2011��1��20�գ���˾�ϲ�����ҵ������ϲ�����ͬһ�����µ���ҵ�ϲ����ϲ��У���˾���б���˾��ͨ��1000���(ÿ����ֵ1Ԫ���м�Ϊ2.1Ԫ)����Ϊ�Լ�ȡ������ҵ60%��Ȩ���ϲ��գ�����ҵ�ľ��ʲ������ֵΪ3200��Ԫ�����ʼ�ֵΪ3500��Ԫ���ٶ��ϲ�ǰ˫�����õĻ����������ڼ����ͬ���������������أ���˾�ڴ���ڹ�ȨͶ�ʵij�ʼ����ʱӦȷ�ϵ��ʱ�����Ϊ��Ԫ��

A.920

B.1100

C.2500

D.3500

����鿴��

����𰸣�A

�����������˾������ҵ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�=3200×60%=1920(��Ԫ)��ȷ�ϵ��ʱ�����=1920—1000=920(��Ԫ)��¼Ϊ���裺���ڹ�ȨͶ�� 1920(3200×60%)�����ɱ� 1000�ʱ�����——�ɱ���� 920

52���ж��� Ͷ���Է��ز��������ճ�ά��֧����Ӧ�ڷ���ʱ��������ҵ��ɱ���Ŀ������

����鿴��

����𰸣���

���������������

53������ѡ���� ���ڻ�������ı����У���ȷ����

A.��ҵ�峥����������ȷ�ϵĸ�ծ����֧����ȫ���ֿ���Ԥ���ɵ������������������ģ��ڸò����ܿ����յ�ʱ��Ӧȷ��Ϊ�ʲ�

B.��ҵȷ�ϵ�Ԥ�ڿɻ�ò����Ľ�Ӧ�������Ԥ�Ƹ�ծ�Ľ��

C.����֧������һ��������Χ���Ҹ÷�Χ�ڸ��ֽ�������Ŀ�������ͬʱ����ѹ�����Ӧ���ո÷�Χ���м�ֵȷ��

D.����֧��������������Χ���漰������Ŀ�ģ���ѹ�������������ܷ������ȷ��

����鿴��

����𰸣�B, C, D

�����������ҵ�峥����������ȷ�ϵĸ�ծ����֧����ȫ���ֿ���Ԥ���ɵ������������������ģ��ڸò�������ȷ�����յ�ʱ������ȷ��Ϊ�ʲ����ҽ�Ӧ�������Ԥ�Ƹ�ծ�Ľ�

54������ѡ���� ��˾�����ҹ�˾30%���б���Ȩ�ɷݣ�����Ȩ�淨���㡣2011��1��1�գ�����ڹ�ȨͶ�ʵ������ֵΪ4800��Ԫ�����гɱ�3500��Ԫ���������Ϊ400��Ԫ������Ȩ��䶯Ϊ900��Ԫ��2011��1��1�գ���˾������Ͷ���е�50%������ۣ�����ȡ�üۿ�2700��Ԫ�����ۺ�ʣ��Ͷ��תΪ�ɱ������㡣2011�꣬�ҹ�˾ʵ�־�����800��Ԫ��2012��5��8�գ��ҹ�˾�����������2000��Ԫ���������������أ���2012��5��8�ռ�˾Ӧȷ�ϵ�Ͷ������Ϊ��Ԫ��

A.300

B.0

C.100

D.600

����鿴��

����𰸣�A

���������2012��5��8�ռ�˾�Ļ�ƴ���Ϊ���裺Ӧ�չ��� 300����Ͷ������ 300

55������ѡ���� ��ͨ��˾2010��1��1�շ���3������ֵΪ7500��Ԫ��ծȯ��Ʊ��������Ϊ6%����˾��7916��Ԫ�ļ۸���۳��ۣ�ʵ������Ϊ4%�������˾ÿ���Ϣһ�β���ʵ�����ʷ�̯������ͨ��˾��2011��12��31��ȷ����Ϣ����Ϊ��Ԫ��

A.321.97

B.311.31

C.133.36

D.234

����鿴��

����𰸣�B

���������2010��12��31��̯����=7500×6%-7916×4%=133.36(��Ԫ)2011��12��31�պ�ͨ��˾ȷ����Ϣ����=(7916-133.36)×4%=311.31(��Ԫ)��

56������ѡ���� ���и���Ŀ�У������ö���ҵ�ʲ�ʹ��Ȩȷ���������

A.������ҵ�ö��ֽ�ʹ��Ȩ���ڼ������Ϣ����

B.���۹̶��ʲ���ȡ�õ�����

C.��ͬԼ������������һ��������ȡ��ר��Ȩʹ�÷�����

D.ת���̱�ʹ��Ȩ��ȡ��ʹ�÷�����

����鿴��

����𰸣�A, C, D

���������ѡ��ACD�������ö���ҵ�ʲ�ʹ��Ȩȷ�ϵ�����;ѡ��B���ö��ʲ�����Ȩ������Ӫҵ�����룬�������á�

57������ѡ���� 2010��7��1�ռ�˾�Զ���˾�������ϵͳ��������ͬ�ۿ�Ϊ5000��Ԫ����������֧�������к�ͬǩ��֮��֧������ۿ��20%�����������Ĵ��Դ�����ÿ��7��1��֧��1000��Ԫ������ϵͳ��������ۿ����ֵΪ4546 ��Ԫ��������Ϊ5%�����������ڵ��մﵽ��ʹ��״̬��Ԥ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯�������и�����ڼ�˾�Թ���ϵͳ������ƴ����ı����У�����ȷ����

A.ÿ��ʵ��֧���Ĺ���ϵͳ�����ۿ���뵱������

B.����ϵͳ������8��1������5����ƽ��̯����������

C.����ϵͳ����ȷ��Ϊ�����ʲ�����5000��Ԫ���г�ʼ����

D.����ϵͳ������ͬ�ۿ��빺��ۿ���ֵ֮��IJ���ڸ��������ڷ�̯��������

����鿴��

����𰸣�A, B, C

�����������ط�¼Ϊ���裺�����ʲ�4546δȷ�����ʷ���454��������Ӧ����4000���д��1000ѡ��A��ÿ��ʵ��֧���ļۿ���ͨ������Ӧ�������;ѡ��B������ϵͳ������7��1������5����ƽ��̯����������;ѡ��C������ϵͳȷ��Ϊ�����ʲ���������ֵ4546��Ԫ���ˡ�

58������ѡ���� �����й涨���ϡ���������Ե��������

A��30m

B��45m

C��50m

����鿴��

����𰸣�A

���������������

59������ѡ���� ��˾Ϊ��ֵ˰һ����˰�ˣ���2010��12��5���Գ��ڹ�ȨͶ�ʺ�ר��Ȩ�����ҹ�˾�Ľ����Խ����ʲ����зǻ������ʲ���������˾�������ڹ�ȨͶ�ʵ�����ԭ��Ϊ80��Ԫ���Ѽ����ֵ��10��Ԫ�����ʼ�ֵΪ70��Ԫ��ר��Ȩ������ԭ��Ϊ50��Ԫ����̯�����Ϊ20��Ԫ�����ʼ�ֵΪ60��Ԫ��δ�������ֵ�����ҹ�˾���������Խ����ʲ��������ֵΪ100��Ԫ�����ʼ�ֵΪ130��Ԫ������ý���������ҵʵ�ʣ���˾Ϊ�����ʲ�֧�����˰��2��Ԫ�����˾���뽻���Խ����ʲ������˼�ֵΪ��Ԫ��

A.132

B.130

C.102

D.112

����鿴��

����𰸣�B

�����������˾���뽻���Խ����ʲ������˼�ֵ=70+60=130��Ԫ��֧�������˰��2��Ԫ������Ͷ�����档

60������ѡ���� 2009��12��20�գ����ɶ����������˾��100���߹���Աÿ������2��ݹ�Ʊ��Ȩ�����ݹɷ�֧��Э��Ĺ涨����Щ�߹���Ա��2010��1��1�����ڹ�˾����������3�꣬ÿ�˼�����2012��12��31�������2��ɼ�˾��ͨ�ɹ�Ʊ��ÿ����Ȩ��2009��12��20�յĹ��ʼ�ֵΪ12Ԫ��2009��12��31�յ��г��۸�Ϊ15Ԫ���ڵȴ����ڣ���˾û�и߹���Ա�뿪��˾��2012��12��31�գ��߹���Աȫ����Ȩ�����գ���˾��ͨ���г��۸�Ϊÿ��13.5Ԫ���������������أ����˾��߹���Ա��Ȩ���ӵĹɱ���۽���ǡ�

A.-2000��Ԫ

B.0

C.2200��Ԫ

D.2400��Ԫ

����鿴��

����𰸣�C

����������ȴ�����ÿ����ĩ���裺�������� 800(100×2×12/3)�����ʱ�����——�����ʱ����� 800��Ȩʱ���裺�ʱ�����——�����ʱ����� 2400�����ɱ�200�ʱ�����——�ɱ���� 2200

61������ѡ���� ��ҵ��λ���л�ƴ��������У���ȷ���У�����

A���Dz����������������ҵ����;�Ӫ����

B��������ˣ���ҵ��λӦ��“��Ӫ����”��Ŀ���ȫ��ת��“�Dz��������������”��Ŀ����ת��ÿ�Ŀ�����

C����ҵ��������ҵ��λһ���ڼ������������֧���Dz���ר���ʽ���֧�;�Ӫ��֧���������֧��ֺ�����

D����ҵ��λӦ��������ĩδ������࣬ȫ��ת��“��ҵ����”��Ŀ�����“�Dz��������������”��Ŀ������“��ҵ����”��Ŀ����ת��“�Dz��������������”��ĿӦ�����

����鿴��

����𰸣�A, C, D

���������ѡ��B��������ˣ���λӦ��ʵ�ֵľ�Ӫ����ȫ��ת�롰�Dz�������������䡱��Ŀ����ת��Ŀ��������Ϊ���������ת��

62������ѡ���� ���н��������У����˰�������������ֵ����

A.��ҵ���еĽ����Խ����ʲ����ʲ���ծ���յĹ��ʼ�ֵ�䶯

B.��ҵΪ�������ṩծ��ȷ����Ԥ�Ƹ�ծ1000��Ԫ

C.��ҵ���п����������ʲ��������η����ʱ���������֧��Ϊ100��Ԫ����˰���涨��������֧���γ������ʲ���Ҫ���������ʲ��ɱ���150%̯��

D.˰���涨������ȷ��ʱ��������һ�£����ȷ��Ԥ���˿�500��Ԫ

����鿴��

����𰸣�B, D

���������ѡ��A����˰���涨�����ڽ����Խ����ʲ��ڳ����ڼ乫�ʼ�ֵ�ı䶯������Ӧ��˰���ö��˼�˰�����������ֵ�����;ѡ��B����ҵΪ�������ṩծ��ȷ�ϵ�Ԥ�Ƹ�ծ����˰���涨������˰ǰ�۳�������Ԥ�Ƹ�ծ�ļ�˰����=�����ֵ-0������˰����=�����ֵ��ѡ��C�������ֵΪ100��Ԫ����˰����=100×150%=150����˰�����������ֵ�����;ѡ��D��˰���涨������ȷ��ʱ��������һ�£����ȷ�ϵ�Ԥ���˿˰�չ涨����뵱��Ӧ��˰���ö���Ԥ���˿�������ֵ���ڼ�˰������

63������ѡ���� ���ڸ��������Լ�����ҽ��������Ļ�Ҳ�����˵���в���ȷ���ǡ�

A.���ʱ����ڼ��ڣ����ר�Ž�����Ϣ�Ļ�Ҳ�Ӧ�������ʱ�������������ʱ����������ʲ��ɱ�

B.���ʱ����ڼ��ڣ����ר�Ž�����Ϣ�Ļ�Ҳ��ļ��㲻���ʲ�֧����ҹ�

C.ר�Ž����ĸ������ã������������������ķ����ʱ����������ʲ��ﵽԤ����ʹ��״̬���߿�����״̬֮ǰ�����ģ�Ӧ���ڷ���ʱ�����䷢���������ʱ�������������ʱ����������ʲ��ijɱ�

D.ר�Ž����ĸ������ã��ڼ������ʱ������ʱӦ���ʲ�֧����ҹ�

����鿴��

����𰸣�D

���������ר�Ž����ĸ������ã������������������ķ����ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬֮�����ģ�Ӧ���ڷ���ʱ�����䷢����ȷ��Ϊ���ã����뵱������;����������������������ķ����ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬֮ǰ�����ģ�Ӧ���ڷ���ʱ�����䷢���������ʱ��������빤�̳ɱ���ר�Ž������õ��ʱ��������ʲ�֧����ҹ�������ѡ��D����

64������ѡ���� ij�ɷ�����˾��2011��1��1���ۼ۷���4���ڣ�����һ�λ�����Ϣ�Ĺ�˾ծȯ��ծȯ��ֵΪ100��Ԫ��Ʊ��������Ϊ10%�����м۸�Ϊ90��Ԫ��ծȯ�ۼ۲���ʵ�����ʷ�̯�����ٶ�ʵ��������12%����ծȯ2011���ȷ�ϵ���Ϣ����Ϊ��Ԫ��

A.6.5

B.10

C.10.8

D.7.5

����鿴��

����𰸣�C

���������2011���ȷ�ϵ���Ϣ����=90��12%=10.8(��Ԫ)��

65������ѡ���� 2��10��3��1�գ�A��˾ȡ��3����ר�Ž��1000��Ԫֱ�����ڵ��տ�������İ칫¥��������Ϊ8.4%��2��10���ۼƷ�������֧��800��Ԫ��2��11��1��1�գ��ù�˾��ȡ��һ����1500��Ԫ��������Ϊ7%�����췢������֧��500��Ԫ������֧�����Խ������֧��(A��˾������һ����)���ù�����Ŀ��2��11��5��1����2��11��8��31�շ����������жϣ�������2��11����ĩ�ﵽԤ����ʹ��״̬����2��11������õ��ʱ������Ϊ()��Ԫ��

A.70

B.25.2

C.98

D.105

����鿴��

����𰸣�A

���������2×11��ר�Ž����ʱ����ڼ�Ϊ8���£�ר�Ž����Ϣ�ʱ������=1000×8.4%×(8/12)=56(��Ԫ);ר�Ž�1000��Ԫ��2×10���ۼ�֧��800��Ԫ�����2×11���֧����500��Ԫ����200��Ԫ����ר�Ž�һ������2×11�걻ռ��300��Ԫ��һ������Ϣ�ʱ������=300×7%×(8/12)=14(��Ԫ);2×11������õ��ʱ������=56+14=70(��Ԫ)��

66������ѡ���� ��ҵ���о�����ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ������ķǻ������ʲ�������ͬһ�������ͬʱӰ��˫�������ʲ����˼�ֵ�������ǡ�

A.��ҵ֧���IJ��ۻ��յ��IJ���

B.��ҵΪ�����ʲ�֧�������ӷ�

C.��ҵ�����ʲ�������ʲ���ֵ��

D.��ҵ�����ʲ��������ֵ

����鿴��

����𰸣�A

����������ھ�����ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ������ķǻ������ʲ������У���ҵ�����ʲ��������ֵ��Ϊ�����ʲ�����ļ�ֵ����֧�������ӷѼȲ�Ӱ�����ҵ���㻻���ʲ������˼�ֵ��Ҳ��Ӱ��Է���ҵ�����ʲ������˼�ֵ��

67������ѡ���� 2010��12��31�գ���˾�һ�������֧���ۿ�2000��Ԫ��Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ�㡣��˾�ڹ��뵱�ս����Ծ�Ӫ����ʽ������⣬�����Ϊ200��Ԫ��ÿ����ĩ��ȡ��𣬵�1�������2011��ĩ��ȡ��2011��12��31�գ��ý�����Ĺ��ʼ�ֵΪ2150��Ԫ��2011���˾Ϊ�ô���������ճ�ά��֧��10��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к�������������������˰���������أ������ز��Լ�˾2011��������Ӱ����Ϊ��Ԫ��

A.340

B.350

C.240

D.90

����鿴��

����𰸣�A

����������ù�˾2011��ȡ�õ��������200��Ԫ���롰����ҵ�����롱;�������ճ�ά��֧��10��Ԫ���롰����ҵ��ɱ���;��Ͷ���Է��ز����ù��ʼ�ֵģʽ�������������۾ɣ���ĩӦȷ�ϡ����ʼ�ֵ�䶯���桱150��Ԫ������Ӱ�쵱������Ľ��Ϊ340��Ԫ��

68������ѡ���� A��˾2010��1��ȡ��B��˾(�����й�˾)15%���б���Ȩ�ʱ����������ڳ��У���B��˾���ش�Ӱ�졣2010��5��4�գ�B��˾���淢��2009���ֽ����400��Ԫ��2010��B��˾ʵ�־�����5000��Ԫ���������������أ���A��˾2010��Ӧȷ��Ͷ������Ϊ��Ԫ��

A.0

B.60

C.750

D.690

����鿴��

����𰸣�B

������������⿼�˳ɱ����ĺ��㡣2010��A��˾Ӧȷ�ϵ�Ͷ������=400��15%=60(��Ԫ)��

69������ѡ���� ��˾��2010��2��20�մ�֤ȯ�г�����A��˾��Ʊ50000�ɣ�����Ϊ�����Խ����ʲ���ÿ�����8Ԫ������֧��ӡ��˰��Ӷ��4000Ԫ��A��˾��2010��4��10�����淢���ֽ������ÿ��0.30Ԫ����˾��2010��5��20���յ����ֽ����15000Ԫ���������С���12��31�գ��ù�Ʊ���м�Ϊ450000Ԫ����˾2010��Ը�������ʲ�Ӧȷ�ϵ�Ͷ������ΪԪ��

A.15000

B.11000

C.50000

D.61000

����鿴��

����𰸣�B

��������������Խ����ʲ�Ӧ�����ʼ�ֵ���г�ʼ�����������ü��뵱������(Ͷ������)����ҵ�����ڼ�ȡ�õ�ծȯ��Ϣ���ֽ������Ӧ��ȷ��Ϊ���ڵ�Ͷ�����档ͬʱ�������ʼ�ֵ���к������������ʼ�ֵ�䶯���뵱������(���ʼ�ֵ�䶯����)����˾2009��Ը�������ʲ�Ӧȷ�ϵ�Ͷ������=50000��0.3-4000=11000(Ԫ)��

70������ѡ���� ���й���ծ�������ƴ����ı����У���ȷ����

A.ծ�����Է��ֽ��ʲ��ֳ�ծ��ģ�ծ���˽�����ծ��������ֵ����ת�÷��ֽ��ʲ��Ĺ��ʼ�ֵ�IJ������ʱ�����

B.ծ������ծת�ɷ�ʽ�ֳ�ծ��ģ�ծȨ�˽�����ծ��������ֵ������عɷݹ��ʼ�ֵ�IJ������ʲ���ֵ��ʧ

C.ծ������ծת�ɷ�ʽ�ֳ�ծ��ģ�ծ���˽�����ծ��������ֵ������عɷݵĹ��ʼ�ֵ�IJ�����Ӫҵ������

D.ծ������������ծ����������ծ������ģ�ծȨ���漰����Ӧ�ս��ģ�������ȷ�ϣ�ʵ�ʷ���ʱ�����뵱������

����鿴��

����𰸣�C, D

���������ѡ��A����ȷ,�����Ӧ���롰Ӫҵ�����롪��ծ���������á�;ѡ��B����ȷ�����Ӧ���롰Ӫҵ��֧������ծ��������ʧ����

71������ѡ���� A��˾2010��3��1�տ�ʼ���п����ɱ��������������о��η������Ϸ���25��Ԫ�������η���������Ա����145��Ԫ��������25��Ԫ��֧�����41��Ԫ�������ε�֧�������ʱ���������2010��3��16�գ�A��˾�ɹ������óɱ�����������������������ר����֧��ע���1.2��Ԫ����ʦ��2.3��Ԫ��A��˾2010��3��20��Ϊ�����չʾ��ɱ������������ؾٰ��˴�����������������ù�49��Ԫ����A��˾���������ʲ������˼�ֵӦΪ��Ԫ��

A.243.5

B.214.5

C.219.5

D.3.5

����鿴��

����𰸣�B

�����������������ҵ�����涨����ҵ�о��ε�֧��ȫ�����û������뵱������(��������)�������ε�֧�������ʱ��������ģ�����ȷ��Ϊ�����ʲ�;�������ʱ���������֧�����뵱������(��������)���������ʲ���óɹ�����������ȡ��ר��ʱ��������ע��ѡ�Ƹ����ʦ�ѵȷ��ã���Ϊ�����ʲ���ʵ�ʳɱ��������ʲ���ȷ�Ϻ����ĺ���֧�����������֧��������Ϊ��ȷ����ȷ�ϵ������ʲ��ܹ�Ϊ��ҵ����Ԥ�ڵľ������棬���Ӧ�ڷ�������ȷ��Ϊ���á���������ʲ����˼�ֵ=145+25+41+1.2+2.3=214.5(��Ԫ)��

72������ѡ���� M��˾��2010��5��5�մ�֤ȯ�г�����N��˾��Ʊ10000�ɣ�����Ϊ�����Խ����ʲ���ÿ�����10Ԫ(���а��������浫��δ���ŵ��ֽ����1.2Ԫ)������֧��ӡ��˰��Ӷ��2000Ԫ��2010��12��31�գ�M��˾���еĸù�Ʊ���м��ܶ�(���ʼ�ֵ)Ϊ115000Ԫ��2011��5��1�գ�M��˾����N��˾��Ʊ10000�ɣ������ֽ�98000Ԫ��M��˾���۸�������ʲ�ʱӦȷ�ϵ�Ͷ������ΪԪ��

A.30000

B.10000

C.12000

D.20000

����鿴��

����𰸣�B

�����������ҵ���ý����Խ����ʲ�ʱ�����������뽻���Խ����ʲ��������֮��IJ��Ӧ��ȷ��ΪͶ������;ͬʱ���������Խ����ʲ��������ʼ�ֵ�䶯�������������ʼ�ֵ�䶯���棬ȷ�ϵ�Ͷ������=(��������98 000-�����ֵ115 000)+[���ʼ�ֵ115 000-��ʼ���˽��10 000��(10-1.2)]=10 000(Ԫ)��

73������ѡ���� 2012��1�£�����ҵ��λ�յ���������ת���ġ�������Ȩ֧����ȵ���֪ͨ�顱��֪ͨ����ע���ı�����Ȩ���Ϊ90��Ԫ������ҵ��λ��ȷ�Ļ�ƴ����ǡ�

A.����Ȩ���90��Ԫ�������д�ͬʱȷ�ϲ�����������90��Ԫ

B.����Ȩ���90��Ԫ����������˻��ÿ��ȣ�ͬʱȷ�ϲ�����������90��Ԫ

C.����Ȩ���90��Ԫ�������д�ͬʱȷ���ϼ���������90��Ԫ

D.����Ȩ���90��Ԫ�������д�ͬʱȷ�ϲ��뾭��90��Ԫ

����鿴��

����𰸣�B

���������������

74������ѡ���� ������Ŀ�����ĵ�������˰�ʲ��У���Ӧ��������˰���õ���

A.��ҵ���������Ժ����˰ǰ�����ֲ��Ŀ���

B.�ɹ����۽����ʲ���ĩ���ʼ�ֵ��ʱ���½�

C.��ҵ�ϲ��в����Ŀɵֿ���ʱ�Բ���

D.�����Խ����ʲ���ĩ���ʼ�ֵ�½�

����鿴��

����𰸣�B, C

���������ѡ��B�����ĵ�������˰�ʲ������ʱ�����;ѡ��C�����ĵ�������˰�ʲ��������������Դ���Ӧѡ��BC��

75������ѡ���� ��˾2010��1��1�չ���A��˾���е�3���ڹ�˾ծȯ�����ʼ�ֵΪ10560.42��Ԫ��ծȯ��ֵ10000��Ԫ��ÿ���긶Ϣһ�Σ����ڻ�����Ʊ������6%������ʵ������2%������ʵ�����ʷ�̯�������˾2011��1��1�ոó���������Ͷ��̯��ɱ�Ϊ��Ԫ��

A.10471.63

B.10381.06

C.1056.04

D.1047.16

����鿴��

����𰸣�B

���������(1)2010��6��30��ʵ����Ϣ����=�ڳ�̯��ɱ�×ʵ������=10560.42×2%=211.21(��Ԫ)Ӧ����Ϣ=ծȯ��ֵ×Ʊ������=10000×6%÷2=300(��Ԫ)“����������Ͷ��——��Ϣ����”=300-211.21=88.79(��Ԫ)(2)2010��12��31��ʵ����Ϣ����=(10560.42-88.79)×2%=209.43(��Ԫ)Ӧ����Ϣ=10000×6%÷2=300(��Ԫ)“����������Ͷ��——��Ϣ����”=300-209.43=90.57(��Ԫ)(3)2011��1��1��̯��ɱ�=10560.42-88.79-90.57=10381.06(��Ԫ)

76������ѡ���� 2009��1��1�գ����ǹ�˾Ϊ��50���в����Ϲ�����Աÿ������500�ݹ�Ʊ��ֵȨ����Щ��Ա��2009��1��1��������ڸù�˾��������4�꣬2012��12��31������ݹɼ۵��������Ȼ���ֽ𣬸���ֵȨӦ��2014��12��31��֮ǰ��ʹ��ϡ����ǹ�˾���� �չ�Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ5Ԫ������2010��ĩ�ۻ�ȷ�ϸ�ծ150000Ԫ����2011����10����ְ��Ԥ��2012��û����ְ��2011��ĩ��Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ12Ԫ������ɷ�֧����2011�굱�ڹ������õ�Ӱ�����2011��ĩ���ծ���ۻ������Ԫ��

A.30000��225000

B.30000��180000

C.90000��240000

D.75000��225000

����鿴��

����𰸣�B

���������2011��ĩ��ծ�ۻ���=12��40��500��3/4=180000(Ԫ)����2011�굱�ڹ������õ�Ӱ����=180000-150000=30000(Ԫ)��

77������ѡ���� �ҹ�ij��ҵ�ļ��˱�λ��Ϊ�۱ң�������˵���в���ȷ����

A.����ҵ�Ը۱ҼƼۺͽ���Ľ���������ҽ���

B.����ҵ������ҼƼۺͽ���Ľ���������ҽ���

C.����ҵ��ĩ�౨�IJ���Ӧ������Ϊ�����

D.����ҵ��ĩ���ø۱ұ��Ʊ���������Ҫ����

����鿴��

����𰸣�A, D

����������������ҵ���˱�λ������Ļ��ң��������������Ļ���;ҵ����֧�����������Ļ���Ϊ������ҵ��������Ĺ涨ѡ������һ�ֻ�����Ϊ���˱�λ�ҡ����ǣ��౨�IJ���Ӧ������Ϊ����ҡ�

78������ѡ���� ��ҵ�����������ڵ�ծȯͶ���ڵ���ǰ���û��ط��࣬�ҽ���ش�ʱ���粻�����������������ҵӦ��������ʣ��ij���������Ͷ���ط���Ϊ��

A.�ɹ����۽����ʲ�

B.Ӧ�տ���

C.�ɹ�����Ȩ�湤��

D.�����Խ����ʲ�

����鿴��

����𰸣�A

�����������ҵ������������Ͷ���ڵ���ǰ���û��ط��࣬ͨ��������Υ���˽�Ͷ�ʳ��������ڵ������ͼ��������û��ط���Ϊ����������ʲ��Ľ������ڸ���Ͷ��(����ҵȫ������������Ͷ��)�ڳ��ۻ��ط���ǰ���ܶ�ϴ�����ҵ�ڴ��û��ط����Ӧ��������ʣ��ij���������Ͷ��(��ȫ������������Ͷ�ʿ۳��Ѵ��û��ط���IJ���)�ط���Ϊ�ɹ����۽����ʲ���

79������ѡ���� һ������£�ծ�������ֽ��峥ij��ծ��ģ���ծȨ��Ӧ������ծȨ������������յ��ֽ�֮��IJ����롣

A.Ӫҵ������

B.��������

C.�ʱ�����

D.Ӫҵ��֧��

����鿴��

����𰸣�D

���������һ������£����ֽ��峥ծ��ģ�ծȨ��Ӧ��������ծȨ������������յ����ֽ�֮��IJ����뵱������(Ӫҵ��֧������ծ��������ʧ)�����ծȨ���Ѷ�ծȨ�����ֵ���ģ�Ӧ���Ƚ��ò������ֵ���������������� �ģ�����Ӫҵ��֧��(ծ��������ʧ);������ֵ���������ģ�Ӧ���������ʲ���ֵ��ʧ��

80������ѡ���� ��ҵ��λ���յ�������������ʱ�����ݲ����ʽ���ʽ�IJ�ͬ���ֱ��ǡ���ҵ֧��������������˻��ÿ��ȡ��������д��ȿ�Ŀ��ͬʱ��Ӧ���ǿ�Ŀ��

A.�ֽ�

B.����

C.������������

D.������˻��ÿ���

����鿴��

����𰸣�C

�����������ҵ��λ���յ�������������ʱ�����ݲ����ʽ���ʽ�IJ�ͬ���ֱ���“��ҵ֧��”��“������˻��ÿ���”��“���д��”�ȿ�Ŀ������“������������”��Ŀ��

81������ѡ���� ��˾ͨ������������ͨ�ɣ�ȡ���ҹ�˾30%�Ĺ�Ȩ��������У���˾���������ɷݵ�����Ϊ2000���(ÿ����ֵ1Ԫ�����ʼ�ֵΪ2Ԫ)�����йɷݹ�������֤ȯ��������֧��Ӷ�������ѹ���50��Ԫ�������йɷ��⣬��˾���е����ҹ�˾ԭծ��500��Ԫ(δ���ֽ�������ֵ)��ȡ��Ͷ��ʱ���ҹ�˾�ɶ������ͨ��������䷽������˾��ȡ��200��Ԫ����˾���ҹ�˾���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�Ϊ��Ԫ��

A.3900

B.4050

C.4380

D.4300

����鿴��

����𰸣�D

�����������˾���ҹ�˾���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�Ϊ2000��2+500-200=4300(��Ԫ)��

82������ѡ���� A��˾���������ֽ�������Ԥ���ʲ�δ���ֽ�������2010��ĩ��X�豸���ּ�ֵ������ʣ��ʹ������Ϊ2�ꡣ���豸���ֽ��������г����ص�Ӱ��ϴ��йظ��豸Ԥ��δ��2��ÿ����ֽ�����������±���ʾ����λ����Ԫ��Ŀ30%�Ŀ�����50%�Ŀ�����20%�Ŀ����Ե�1��250200150��2��180140100�ٶ������������δ���ֽ���������ֵʱ���õ�������Ϊ5%����֪����ʱ���ֵϵ�����£�����1��2��5%�ĸ�����ֵϵ��0.95240.9070�ٶ��й��ֽ���������������ĩ���������������أ���X�豸2010��ĩ��Ԥ��δ���ֽ���������ֵΪ��Ԫ��

A.349

B.325.85

C.317.46

D.340

����鿴��

����𰸣�B

����������������ֽ��������£�Ԥ�Ƶ�1����ֽ�����=250×30%+200×50%+150×20%=205(��Ԫ)Ԥ�Ƶ�2����ֽ�����=180×30%+140×50%+100×20%=144(��Ԫ)����X�豸��Ԥ��δ���ֽ���������ֵ=205×0.9524+144×0.9070=325.85(��Ԫ)��

83������ѡ���� �����й�ծ�������˵���У�����ȷ����

A.��ծ�������У����漰������ֽ��ʲ���Ӧ�Է��ֽ��ʲ��Ĺ��ʼ�ֵΪ�������з���

B.������ծ��������ծȨ���漰����Ӧ�ս��ģ����������ծȨ�����˼�ֵ

C.������ծ����������ծȨ��δ��Ӧ�ս�����Ӧ��ծȨ�������ֵ����С��Ӧ��ծȨ�������ģ�Ӧ��δ��Ӧ�ս�����Ӧ��ծȨ�����ֵ�IJ������ʱ�����

D.�ڻ�����鷽ʽ�£�ծ���˺�ծȨ���ڽ���������ʱ��һ���ȿ������ֽ��峥��Ȼ�����Է��ֽ��ʲ�����ծ��תΪ�ʱ���ʽ�峥��������������ծ������

����鿴��

����𰸣�A, B, C

���������ѡ��A��Ӧ�ð��ո����ʲ��Ĺ��ʼ�ֵ���ˣ�����Ҫ����;ѡ��B��ծȨ�˲�Ӧ��ȷ�ϻ���Ӧ�ս�ʵ�ʷ���ʱ���ż��뵱������;ѡ��C��Ӧ��ת���ʲ���ֵ��ʧ�������Ǽ����ʱ�������

84������ѡ���� �������ڿ��ܻ�ò����������

A.��ҵ�յ����������Ǩ��������⳥

B.��ijЩ���������У�ͨ�����߷�ʽ�������˻������ ��������⳥��Ҫ��

C.��ծ��ҵ���У���ҵ�����е��������ͬʱ������������Ķ�����Ҫ��

D.������ͨ�¹ʵ����ʱ�����Դӱ��չ�˾��ú������⳥

����鿴��

����𰸣�B, C, D

������������ܻ�ò��������ͨ���У��ٷ�����ͨ�¹ʵ����ʱ����ҵͨ�����Դӱ��չ�˾��ú������⳥;����ijЩ���������У���ҵ����ͨ�����ߵķ�ʽ�������˻��������������⳥Ҫ��;����ծ��ҵ���У���ҵ�����е��������ͬʱ��ͨ������������ҵ���������Ҫ��

85������ѡ���� ���й��ڹ̶��ʲ���ʼ���˼�ֵ�ı����У�����ȷ���ǣ�����

A���˵�վ����ʩ��ҵ�̶��ʲ���Ԥ�����÷���Ӧ������ֵ����̶��ʲ��ɱ�

B����ҵ֧������������������Ӫ�ù̶��ʲ�����������ص���ֵ˰������̶��ʲ��ijɱ�

C��Ͷ����Ͷ��Ĺ̶��ʲ�������Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵ����Ӧ֧�������˰����Ϊ���˼�ֵ������ͬ��Э��Լ���ļ�ֵ�����ʵij���

D����һ�ʿ�������û�е�����۵Ĺ̶��ʲ���Ӧ�����ո���̶��ʲ��������ֵ�������ܳɱ����з��䣬�ֱ�ȷ������̶��ʲ��ijɱ�

����鿴��

����𰸣�D

�����������һ�ʿ�������û�е�����۵Ĺ̶��ʲ���Ӧ�����ո���̶��ʲ��Ĺ��ʼ�ֵ�������ܳɱ����з��䣬�ֱ�ȷ������̶��ʲ��ijɱ���

86������ѡ���� ���й����ʲ����˵���У���ȷ���ǡ�

A.�ʲ���ȷ�������Ժ�Ļ���ڼ�Ҳ���Ը�����Ҫ���

B.ֻҪ��ij��ҵ���ʲ����������������������ϵ��ʲ������������ҵ���ʲ���

C.�ʲ�����ϣ���ָ�����ɸ��ʲ�����ɵ��κ��ʲ������

D.��ҵ���ԶԵ����ʲ��Ŀ��ջؽ����й��Ƶģ�Ӧ���Ը��ʲ��������ʲ���Ϊ����ȷ���ʲ���Ŀ��ջؽ��

����鿴��

����𰸣�D

���������ѡ��A���ʲ���һ��ȷ�����ڸ�������ڼ�Ӧ������һ�£�����������;ѡ��B���ʲ������ɴ����ֽ����������ʲ���ɵģ���������ҵ�����ʲ�֮������;ѡ��C���ʲ��������ָ�����ɸ��ʲ�����ɵ���С�ʲ�����ϣ������ʲ�������ʲ�����ϣ��Լ�������������̯���ܲ��ʲ����֡�

87������ѡ����

2009��1��1�գ�ij���й�˾��100����������Աÿ������10 000�ݹ�Ʊ��Ȩ�������������������ڸù�˾��������3�꣬������4Ԫ/�ɵļ۸���Ȩ�������չ�˾��Ʊ�۸�Ϊ8Ԫ/�ɣ�Ԥ��3���۸�Ϊ12Ԫ/�ɣ���˾���Ƹ���Ȩ�������յĹ��ʼ�ֵΪ9Ԫ/�ݡ�������������Ա�ڵ�һ����10����ְ����˾��2009��12��31��Ԥ��3������ְ��Ա�ı�������20%;�ڶ�����4����ְ����˾����ְ��������Ϊ15%;��������6����ְ�������ɷ�֧�����ף���˾��2011���������Ӧȷ�ϵ���ط���Ϊ��Ԫ��  ����

����

A.720

B.200

C.210

D.280

����鿴��

����𰸣�C

�����������λ����Ԫ��������е�1��������1��ݹ�Ʊ��Ȩ��

88������ѡ���� 2010��10�£�����˾��һ̨���깺����豸���ͨ��˾��һ��ר��Ȩ�������豸������ԭֵΪ20��Ԫ���۾�Ϊ4��Ԫ�������ֵ��2��Ԫ�����ʼ�ֵ10��Ԫ������˾�����ͨ��˾֧�����д��6��Ԫ������ý���������ҵʵ�ʣ���ֵ˰˰��Ϊ17%������˾Ӧȷ�ϵ��ʲ�ת����ʧΪ��Ԫ��

A.4

B.12

C.8

D.1

����鿴��

����𰸣�A

�������������˾Ӧȷ�ϵ��ʲ�ת����ʧ=(20-4-2)-10=4(��Ԫ)��

89������ѡ���� ���ڴ����Ӧ�տ������˵������ȷ���ǣ�����

A����������ڼ�ȷ�ϵ���Ϣ���룬Ӧ��ʵ�����ʷ�����

B�������Ӧ�տ����ڻ�Ծ�г����б���

C�������Ӧ�տ���Ӧ���Թ��ʼ�ֵ���к�������

D������Ӧ�����ݱ������ͬ���ʼ���ȷ����Ϣ����

����鿴��

����𰸣�A

��������������Ӧ�տ����ڻ�Ծ�г�����û�б��۵�;�����Ӧ�տ�����̯��ɱ����к���������

90������ѡ���� ���й��ڻ��������˵���У���ȷ����

A.��ҵ�е����������������������ȷ��Ԥ�Ƹ�ծ�涨�ģ�Ӧ��ȷ��Ԥ�Ƹ�ծ

B.��ҵӦ�������������йص�ֱ��֧��ȷ��Ԥ�Ƹ�ծ

C.�������йص�ֱ��֧����������ְ����ǰ����ѵ���г����ƹ㡢��ϵͳ��Ӫ������Ͷ���֧��

D.��ҵ������ҵ������ге���������ģ�Ӧ��ȷ��Ԥ�Ƹ�ծ

����鿴��

����𰸣�A, B

���������ѡ��C���������йص�ֱ��֧������������ְ����ǰ����ѵ���г����ƹ㡢��ϵͳ��Ӫ������Ͷ���֧��;ѡ��D���е�����������������Ԥ�Ƹ�ծ������ȷ����������ȷ��ΪԤ�Ƹ�ծ��

91������ѡ���� ���и����У�����Ҫ�����ݵ��������л�ƴ������У�����

A�������ʲ���Ԥ��ʹ���������仯�������̯������

B����ֵ��Ʒ̯�������ĸı�

C���̶��ʲ���Ԥ�ھ�������ʵ�ַ�ʽ�����仯��������۾ɷ���

D�����óɱ�ģʽ������Ͷ���Է��ز��İ����ʼ�ֵģʽ����

����鿴��

����𰸣�A, B, C

���������ѡ��A��C�����ڻ�ƹ��Ʊ��������Ҫ�����ݵ�����ѡ��B�����ڲ���Ҫ�Ļ�����ߣ�Ҳ����Ҫ�����ݵ�����ѡ��D�����ڻ�����߱������Ҫ�����ݵ�����

92������ѡ����

A��˾Ӧ��B��˾����2340��Ԫ����B��˾�����������ѣ���������������2013��1��1�գ�A��˾��B��˾Э�����ծ�����飬A��˾ͬ�����B��˾ծ���10%�����ಿ����������֧����������Ϊ4%������ʵ�����ʣ�����Ϣ����֧�������B��˾��һ��ʵ��ӯ������ӵڶ�����6%��������ȡ��Ϣ��A��˾��Ϊ����ծȨ������100��Ԫ�Ļ�������

B��˾Ԥ��2013��ܿ���ʵ��ӯ�����ٶ��������������أ�A��˾�ڸ���ծ������ҵ����Ӧȷ�ϵ�ծ��������ʧΪ������Ԫ��

A��400

B��260

C��234

D��134

����鿴��

����𰸣�D

���������A��˾Ӧȷ�ϵ�ծ��������ʧ=2340×10%-100=134����Ԫ������ƴ���Ϊ��

�裺Ӧ���˿�——ծ������2106

������100

Ӫҵ��֧��——ծ��������ʧ134

����Ӧ���˿�2340

93������ѡ���� ��ҵѡ�����˱�λ�ң�Ӧ�����ǵ�������

A.�û�����ҪӰ����Ʒ�����������˹������Ϻ��������ã�ͨ���Ըû��ҽ����������õļƼۺͽ���

B.�û�����ҪӰ����Ʒ����������ۼ۸�ͨ���Ըû��ҽ�����Ʒ������ļƼۺͽ���

C.���ʻ��õĻ����Լ�����Ӿ�Ӫ�����ȡ������ʹ�õĻ���

D.Ӱ�쵱�ڻ�Ҳ������Ĵ�С

����鿴��

����𰸣�A, B, C

�����������ҵѡ�����˱�λ�ң�Ӧ�������������أ�(1)�û�����ҪӰ����Ʒ����������ۼ۸�ͨ���Ըû��ҽ�����Ʒ������ļƼۺͽ���(2)�û�����ҪӰ����Ʒ�����������˹������Ϻ��������ã�ͨ���Ըû��ҽ����������õļƼۺͽ���;(3)���ʻ��õĻ����Լ�����Ӿ�Ӫ�����ȡ������ʹ�õĻ��ҡ�

94������ѡ���� A��˾��2011��3����7000��Ԫȡ��B��˾30%�Ĺ�Ȩ��������ȡ�õ�Ͷ�ʲ���Ȩ�淨���㣬��2011��ȷ�϶�B��˾��Ͷ������500��Ԫ��2012��4�£�A��˾��Ͷ��7500��Ԫȡ��B��˾����30%�Ĺ�Ȩ���Ӷ�ȡ�ö�B��˾�Ŀ���Ȩ���ٶ�A��˾��ȡ�ö�B��˾�ij��ڹ�ȨͶ���Ժ�B��˾��δ���淢���ֽ����������2011��3�º�2012��4��A��˾��B��˾Ͷ��ʱ��B��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ֱ�Ϊ18500��Ԫ��24000��Ԫ���������������أ���2012��4���ٴ�Ͷ��֮��A��˾��B��˾���ڹ�ȨͶ�ʵ������ֵΪ��Ԫ��

A.13700

B.7500

C.13500

D.15000

����鿴��

����𰸣�D

���������ͨ����ν��ף��ֲ��γ���ҵ�ϲ��ģ�����ϲ�ǰ����Ȩ�淨���㣬���ڹ�ȨͶ���ڹ����յij�ʼͶ�ʳɱ�(����ʱ�������ֵ)ΪԭȨ�淨�µ������ֵ������ȡ�ùɷ������Լ۵Ĺ��ʼ�ֵ�������ٴ�Ͷ��֮��A��˾��B��˾���ڹ�ȨͶ�ʵ������ֵ=7000+500+7500=15000(��Ԫ)��

95������ѡ���� ��˽��ҽԺ�յ�Aҽҩ��˾������ҩƷһ������Ʊע���ļ�ֵΪ30��Ԫ������Э��涨����ҩƷ�����ٴ�ҽѧ����˽��ҽԺ�յ�Aҽҩ��˾������ҩƷ�Ѿ�������⡣���˽��ҽԺ��ȷ�Ļ�ƴ����ǡ�

A.���“���”��Ŀ30��Ԫ������“��������——��������”��Ŀ30��Ԫ

B.���“���”��Ŀ30��Ԫ������“��������——����������”��Ŀ30��Ԫ

C.���“�̶��ʲ�”��Ŀ30��Ԫ������“��������——��������”��Ŀ30��Ԫ

D.���“�����Ʒ”��Ŀ30��Ԫ������“��������——����������”��Ŀ30��Ԫ

����鿴��

����𰸣�A

���������������

96������ѡ���� ��˾Ϊ���й�˾��20��8��5��10����830��Ԫ(�������浫��δ���ŵ��ֽ����30��Ԫ)�����ҹ�˾��Ʊ200�����Ϊ�����Խ����ʲ�����֧��������4��Ԫ��5��30�գ���˾�յ��ֽ����30��Ԫ��6��30���ҹ�˾��Ʊÿ���м�Ϊ3.8Ԫ��7��20�գ���˾��920��Ԫ���۸�����Խ����ʲ���ͬʱ֧��������10��Ԫ����˾���ø�����Խ����ʲ�ʱȷ�ϵ�Ͷ������Ϊ��Ԫ��

A.111

B.110

C.151

D.155

����鿴��

����𰸣�B

�����������˾���ø�����Խ����ʲ�ʱȷ�ϵ�Ͷ������=920-800-10=110(��Ԫ);Ҳ���Ը�������ķ�¼�����㣬����160-40-10=110(��Ԫ)��ע�⣺�����ڼ�ȷ�ϵĹ��ʼ�ֵ�䶯�����ڴ���ʱ��Ӧת��“Ͷ������”��Ŀ�С��裺�����Խ����ʲ�——�ɱ�800Ӧ�չ���30Ͷ������4�������д��834�裺���д��30����Ӧ�չ���30�裺���ʼ�ֵ�䶯����40���������Խ����ʲ�——���ʼ�ֵ�䶯40�裺���д��910�����Խ����ʲ�——���ʼ�ֵ�䶯40���������Խ����ʲ�——�ɱ�800Ͷ������150�裺Ͷ������40�������ʼ�ֵ�䶯����40

97������ѡ���� A��˾��2��11��1��1��ȡ��B��˾30%�Ĺ�Ȩ����B��˾�����ش�Ӱ�졣ȡ��Ͷ��ʱB��˾�����ʲ�����ծ�������ֵ�빫�ʼ�ֵ��ͬ��2��11��7��1�գ�B��˾��A��˾����һ��������ۼ��ܶ�Ϊ600��Ԫ���ɱ��ܶ�Ϊ400��Ԫ�����������2��11���Ѷ�������80%��ʣ�ಿ����2��12��ȫ��������ۡ�B��˾2��12���������о�����Ϊ1500��Ԫ���������������أ���A��˾2��12��Ӧȷ�ϵ�Ͷ������Ϊ��Ԫ��

A.462

B.438

C.450

D.403

����鿴��

����𰸣�A

���������2��11���ڲ����ײ�����δʵ������(600-400)��20%=40�Ѿ������ľ�����2��12���ⲿ�ִ���������ۣ�2��12��Ӧ����Ӧ���������������2��12��ȵ�����ľ�����=1500+(600-400)��(1-80%)=1540(��Ԫ)��A��˾2��12��Ӧȷ�ϵ�Ͷ������=1540��30%=462(��Ԫ)��

98������ѡ���� 2011��12��31�գ���˾�Ի����ʽ�ȡ���ҹ�˾30%�Ĺ�Ȩ����ʼͶ�ʳɱ�Ϊ2000��Ԫ��Ͷ��ʱ�ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ7000��Ԫ����˾ȡ��Ͷ�ʺ����˲����ҹ�˾������Ӫ���ߣ��������ҹ�˾ʵʩ���ơ��ٶ��������������أ�����Ͷ�ʶԼ�˾2011��������Ӱ����Ϊ��Ԫ��

A.50

B.100

C.150

D.250

����鿴��

����𰸣�B

�������������Ϊ���ڹ�ȨͶ�ʵ�Ȩ�淨���㡣��Ʒ�¼Ӧ�ǣ�Ͷ��ʱ�Ļ�ƴ������裺���ڹ�ȨͶ��——�ҹ�˾�D�D�ɱ� 2100�������д�� 2000Ӫҵ������ 100���Դ���Ͷ�ʶ�2011�������Ӱ��=100(��Ԫ)��

99������ѡ���� 2011��3��24�գ���˾��һ̨�豸���ҹ�˾����һ�������Ʒ�����豸ϵ2009��4�¹��룬ԭ��Ϊ300��Ԫ�������۾�Ϊ80��Ԫ���̶��ʲ���ֵ��Ϊ10��Ԫ�����ʼ�ֵΪ250��Ԫ;�ҹ�˾�����Ʒ�������ֵΪ160��Ԫ�����ʼ�ֵ(��˰�۸�)Ϊ200��Ԫ�����õ���ֵ˰˰��Ϊ17%����˾�ڽ��������յ��ҹ�˾֧�������д��58.5��Ԫ(���в���50��Ԫ����ֵ˰����˰�ͽ���˰���8.5��Ԫ)���ٶ��ý���������ҵʵ�ʣ������dz���ֵ˰������������˰�ѡ���˾�ڸ���ǻ������ʲ�����ʱӦȷ�ϵ�����Ϊ��Ԫ��

A.16

B.30

C.40

D.50

����鿴��

����𰸣�C

���������Ӧȷ�ϵ�����=�����ʲ����ʼ�ֵ250��Ԫ-�����ʲ������ֵ210(300-80-10)��Ԫ=40��Ԫ�� ��˾�Ļ�ƴ���Ϊ�� �裺�̶��ʲ����� 210 �ۼ��۾� 80 �̶��ʲ���ֵ�� 10 �����̶��ʲ� 300 �裺�����Ʒ 200 Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 34 ���д�� 58.5 �����̶��ʲ����� 210 Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 42.5 Ӫҵ�����롪�����÷������ʲ����� 40

100������ѡ���� ���и����У�������ҵ�������ʲ����ǡ�

A.���б���ֵ��ת�õ�����ʹ��Ȩ

B.��ҵ�Դ�������

C.��Ӫ����������ʲ�

D.�г�ȡ�õľ�Ӫ����Ȩ

����鿴��

����𰸣�D

���������ѡ��A������Ͷ���Է��ز�;ѡ��B�������пɱ����ԣ������������ʲ�;ѡ��C����ҵ��ӵ��������Ȩ������ȷ��Ϊ�����ʲ���

101������ѡ���� 2008��1��1�գ�A��˾����һ��д��¥����B��˾ʹ�ã���һֱ���óɱ�ģʽ���к��������������Ϊ70��Ԫ��������Ϊ5�ꡣ2010��1��1�գ�A��˾��Ϊ����ز��߱��˲��ù��ʼ�ֵģʽ����������������������Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ���м���������ز���ԭ��Ϊ800��Ԫ���Ѽ����۾�200��Ԫ��δ�����ֵ����������գ�����ز��Ĺ��ʼ�ֵΪ850��Ԫ��2010��12��31�գ�����ز��Ĺ��ʼ�ֵΪ900��Ԫ������������˰���������أ�����ز���A��˾2010��������Ӱ����Ϊ��Ԫ��

A.50

B.70

C.370

D.120

����鿴��

����𰸣�D

�������������Ͷ���Է��ز���������ģʽ���ʱ�����ʼ�ֵ��ԭ�����ֵ�IJ�Ӧ�����������棬��Ӱ�쵱�����档��ˣ�����ز���A��˾2010��������Ӱ����=�������70+���ʼ�ֵ�䶯����(900-850)=120(��Ԫ)��

102������ѡ���� ����˾Ϊ���й�˾��20��7��1��1�գ�����˾�����д��6000��Ԫ����һ�������ʲ���20��8���20��9��ĩ������˾Ԥ�Ƹ��������ʲ��Ŀ��ջؽ��ֱ�Ϊ4000��Ԫ��3556��Ԫ�����������ʲ���Ԥ��ʹ������Ϊ10�꣬����̯��������˾��ÿ��ĩ�������ʲ������ֵ��;�����ֵ����ԭԤ��ʹ�������䡣�ٶ��������������أ�����˾���������ʲ���2��10��Ӧ̯���Ľ��Ϊ��Ԫ��

A.508

B.500

C.600

D.3000

����鿴��

����𰸣�B

���������20��8��12��31�������ʲ����澻ֵ=6000-6000��10��2=4800(��Ԫ)�����ջؽ��Ϊ4000��Ԫ��Ӧ�����ֵ���=4800-4000=800(��Ԫ)����ֵ��������ֵΪ4000��Ԫ;20��9��12��31�ռ����ֵ��ǰ�������ֵ=4000-4000��8=3500(��Ԫ)�����ջؽ��Ϊ3556��Ԫ���������ʲ��ļ�ֵ������ת�أ����������ֵΪ3500��Ԫ;2��10��Ӧ̯�����=3500��7=500(��Ԫ)��

103������ѡ���� ����������ȷ��Ϊ��ծ������Ӧ���峥�ø�ծ����֧������ѹ�����������˵���д������

A.�������֧������һ�������Ľ�Χ���ڸ÷�Χ�ڸ��ֽ�������Ŀ�������ͬ������ѹ�����Ӧ���÷�Χ���ϡ�������ƽ����ȷ��

B.�������֧��������һ�������Ľ�Χ�����������漰�����Ŀʱ����ѹ����������ֿ��ܷ����������ƽ����ȷ��

C.�������֧��������һ�������Ľ�Χ�����������漰������Ŀʱ����ѹ�����������ܷ������ȷ��

D.�������֧������һ�������Ľ�Χ������ѹ�����Ӧ���÷�Χ���ϡ�������еĽ�С��ȷ��

����鿴��

����𰸣�B, D

���������ѡ��B����ȷ��Ӧ�����ֿ��ܽ������ظ��ʼ���ȷ��;ѡ��D����ȷ��Ӧ���÷�Χ�ϡ�������ƽ����ȷ����

104������ѡ���� 2009��1��1�գ�A��˾��2000��Ԫ�ĶԼ�ȡ��B��˾30%�Ĺ�Ȩ������Ȩ�淨���㡣2009��B��˾ʵ�־�����50��Ԫ��2010��5��20�գ�B��˾��������ֽ����100��Ԫ��2010���°��꣬���û����ı仯��B��˾�ľ�Ӫ������ش���Ӱ�죬����B��˾����������20��Ԫ��A��˾��2010��ĩ�Ը���ڹ�ȨͶ�ʽ��м�ֵ���ԣ�����ջؽ��Ϊ1500��Ԫ���������������أ���2010��12��31�գ��ó��ڹ�ȨͶ��Ӧ����ļ�ֵ��Ϊ��Ԫ��

A.509

B.479

C.470

D.0

����鿴��

����𰸣�B

���������2010��12��31�ոó��ڹ�ȨͶ�ʵ������ֵ=2000+50��30%-100��30%-20��30%=1979(��Ԫ)�����Ըó��ڹ�ȨͶ��Ӧ����ļ�ֵ��=1979-1500=479(��Ԫ)��

105������ѡ���� ��˾��2010��2��20�մ�֤ȯ�г�����A��˾��Ʊ50000�ɣ�����Ϊ�����Խ����ʲ���ÿ�����8Ԫ������֧��ӡ��˰��Ӷ��4000Ԫ��A��˾��2010��4��10�����淢���ֽ������ÿ��0.30Ԫ����˾��2010��5��20���յ����ֽ����15000Ԫ���������С���12��31�գ��ù�Ʊ���м�Ϊ450000Ԫ����˾2010��Ը�������ʲ�Ӧȷ�ϵ�Ͷ������ΪԪ��

A.15000

B.11000

C.50000

D.61000

����鿴��

����𰸣�B

��������������Խ����ʲ�Ӧ�����ʼ�ֵ���г�ʼ�����������ü��뵱������(Ͷ������)����ҵ�����ڼ�ȡ�õ�ծȯ��Ϣ���ֽ������Ӧ��ȷ��Ϊ���ڵ�Ͷ�����档ͬʱ�������ʼ�ֵ���к������������ʼ�ֵ�䶯���뵱������(���ʼ�ֵ�䶯����)����˾2010��Ը�������ʲ�Ӧȷ�ϵ�Ͷ������=50000��0.3-4000=11000(Ԫ)��

106������ѡ���� �����йعɷ�����˾����ȷ�ϵı����У���ȷ����

A.����Ʒ��������ֿ��İ�װ�ѣ�Ӧ���ʲ���ծ���ո��ݰ�װ���깤�̶�ȷ��Ϊ����(���谲װ�Ǻ�ͬ����Ҫ��ɲ���)

B.�Ը��������˻���������Ʒ���ۣ����ܺ�����ȷ���˻��Ŀ�������ȷ�����˻���ظ�ծ�ģ�ͨ��Ӧ�ڷ�����Ʒʱȷ������

C.����ʼ����ɷ����ڲ�ͬ�Ļ�����ʱ�����������ܹ��ɿ����Ƶ�����£�Ӧ���ʲ���ծ���հ��깤�ٷֱȷ�ȷ������

D.����ʼ����ɷ����ڲ�ͬ�Ļ����������������ܿɿ����Ƶ�����£����ѷ���������ɱ�Ԥ��ȫ���ܹ��õ���������Ӧ���ʲ���ծ���հ��ѷ���������ɱ�ȷ������

����鿴��

����𰸣�A, B, C, D

��������������ĸ�ѡ�����������Ĺ涨����������������Ŀ��ȷ��ԭ������������⣬ƽʱѧϰʱ��Ҫ���䡣

107������ѡ���� ���и����У�����������ҵ�����йص�ֱ��֧������

A.����ְ����ǰ��ѵ

B.��ԸDzɢ֧��

C.��ϵͳͶ��֧��

D.��Ӫ������Ͷ��

����鿴��

����𰸣�A, C, D

�����������ҵӦ�������������йص�ֱ��֧��ȷ����Ԥ�Ƹ�ծ��ֱ��֧������������ְ����ǰ��ѵ���г��ƹ㡢��ϵͳ��Ӫ������Ͷ���֧����

108������ѡ���� ��˾2011��1��1���һ��������ۿ�Ϊ400��Ԫ�����ý��������ڳ��⣬�����30��ÿ�������ȡ���ù�˾���ù��ʼ�ֵģʽ��Ͷ���Է��ز����к���������2011��12��31�ոý�����Ĺ��ʼ�ֵΪ420��Ԫ��2012��12��31�ոý�����Ĺ��ʼ�ֵΪ410��Ԫ��2013��1��1�ռ���ҵ���۸ý�����ۼ�410��Ԫ����������ص�˰�ѣ�����ʱӰ������Ľ��ϼ�Ϊ��Ԫ��

A.0

B.10

C.20

D.30

����鿴��

����𰸣�A

�������������ʱӰ������Ľ��=410-410-10+10=0��������������£�ȡ��ʱ��������Ϊ���裺Ͷ���Է��ز�—�ɱ�400�������д��4002011��12��31�ս裺Ͷ���Է��ز�—���ʼ�ֵ�䶯20�������ʼ�ֵ�䶯����202012��12��31�ս裺���ʼ�ֵ�䶯����10����Ͷ���Է��ز�—���ʼ�ֵ�䶯102013�꣬����ʱ�Ĵ������裺���д��410��������ҵ������410�裺����ҵ��ɱ�410����Ͷ���Է��ز�—�ɱ�400—���ʼ�ֵ�䶯10�裺���ʼ�ֵ�䶯����10��������ҵ��ɱ�10

109������ѡ���� ծ�������ֽ��峥ծ�������£�ծȨ�˽��������������漰�Ŀ�Ŀ��

A.����ֽ�

B.Ӫҵ��֧��

C.Ӫҵ������

D.�ʲ���ֵ��ʧ

����鿴��

����𰸣�A, B, D

���������������

110������ѡ���� ��ҵȷ���ṩ�������깤���ȿ���ѡ��ķ�����

A.���깤���IJ���

B.�Ѿ��ṩ������ռӦ�ṩ���������ı���

C.�Ѿ������ijɱ�ռ�����ܳɱ��ı���

D.�Ѿ�����Ŀ���ռӦ�����ܿ���ı���

����鿴��

����𰸣�A, B, C

�����������ҵȷ���ṩ�������깤���ȣ�����ѡ�����з���(1)���깤���IJ���(2)�Ѿ��ṩ������ռӦ�ṩ���������ı���(3)�Ѿ������ijɱ�ռ�����ܳɱ��ı�����

111������ѡ���� ���й�������ȷ�ϵı����У���ȷ����

A.��ͬ��Э��ۿ����ȡ���õ��ӷ�ʽ��������տ�������Ʒ��ʵ���Ͼ����������ʵģ�Ӧ������Ӧ�յĺ�ͬ��Э��ۿ�Ĺ��ʼ�ֵȷ��������Ʒ������

B.��������Ϊ�˵����ջػ����������Ʒ�ķ�����Ȩ�������۳�������Ӧ������Ӧ����ȷ��

C.��ͬһ�������йص�����ͳɱ�Ӧ��ͬһ����ڼ�����ȷ��;�ɱ����ܿɿ���������ص�����Ҳ����ȷ��

D.������Ʒ�漰�ֽ��ۿ۵ģ�Ӧ�����տ۳��ֽ��ۿۺ�Ľ��ȷ��������Ʒ������

����鿴��

����𰸣�A, B, C

���������������Ʒ�漰�ֽ��ۿ۵ģ�Ӧȫ��ȷ�����룬����ѡ��D����ȷ��

112������ѡ���� 2013��3��31�գ���˾���ó�����ʽ��ij�̶��ʲ����и������ù̶��ʲ�����ԭ��Ϊ3600��Ԫ��Ԥ��ʹ������Ϊ5�꣬��ʹ��3�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ���˾֧���������̿�96��Ԫ��2013��8��31�գ��������̴ﵽԤ����ʹ��״̬��Ͷ��ʹ�ã�Ԥ���п�ʹ��4�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�2013��ȸù̶��ʲ�Ӧ������۾ɶ�Ϊ��Ԫ��

A.128

B.180

C.308

D.384

����鿴��

����𰸣�C

���������2013��8��31�ո�����̶��ʲ��������ֵ=3600-3600/5��3+96=1536(��Ԫ);2013�������ù̶��ʲ�Ӧ�����۾ɶ�=1536/4��4/12=128(��Ԫ)������2013��1�·ݵ�3�·�Ӧ������۾ɶ�=3600/5/12��3=180(��Ԫ)������2013��Ӧ�����۾ɶ�=180+128=308(��Ԫ)��

113������ѡ���� ���и������У���˰�������������ֵ����

A.Ӧ���Ĺ�����ͬΥԼ��

B.����Ĺ�ծ��Ϣ

C.���Ʒ������֤�����Ԥ�Ƹ�ծ

D.Ӧ����˰�����ɽ�

����鿴��

����𰸣�A, B, D

���������ѡ��C������˰�����йع涨����ҵ���Ʒ������֤ȷ�ϵ�Ԥ�Ƹ�ծ��ʵ�ʷ���ʱ����˰ǰ��֧����˰����Ϊ�㣬�����������ֵ��

114������ѡ���� 2009��1��1�գ�A��˾�����д��400��Ԫ����һ�������ʲ���Ԥ��ʹ������Ϊ10�꣬����ֱ�߷�̯����2009��ĩ���������ʲ����ּ�ֵ��������ջؽ��Ϊ270��Ԫ��2010��ĩ���������ʲ��ֳ��ּ�ֵ��������ջؽ��Ϊ255��Ԫ���ٶ����������ʲ������ֵ����ԭԤ��ʹ�����ޡ�̯���������䡣�ٶ��������������أ�2010��ĩA��˾���������ʲ��������ֵΪ��Ԫ��

A.255

B.270

C.240

D.15

����鿴��

����𰸣�C

���������2009��12��31�������ʲ�Ӧ����ļ�ֵ��=(400-400/10)-270=90(��Ԫ)��2010��12��31�������ʲ������ֵ��ǰ�������ֵ=270��270��9=240(��Ԫ)�����ջؽ��Ϊ255��Ԫ����˵��겻��Ҫ�����ֵ�����Ѽ���ļ�ֵ��Ҳ������ת�أ�2010��ĩ�����ʲ��������ֵΪ240��Ԫ

115������ѡ���� ��˾���б���˾70%�Ĺ�Ȩ����ֹ��2010��ĩ������ڹ�ȨͶ�ʵ��������Ϊ650��Ԫ��2011��4��1�գ�����˾���淢���ֽ����50��Ԫ������˾2011��ȷ���������1000��Ԫ��2011��ĩ����˾�Ը���Ͷ�ʼ����ֵ��20��Ԫ���������������أ���2011��ĩ��˾����ڹ�ȨͶ�ʵ������ֵΪ��Ԫ��

A.0

B.630

C.20

D.-20

����鿴��

����𰸣�B

����������ɱ����£���Ͷ�ʷ���������ֽ������ʵ�־��������������Ͷ����ҵ����������䳤�ڹ�ȨͶ�������ֵ�����2011��ĩ������ڹ�ȨͶ�ʵ������ֵ=650-20=630(��Ԫ)��

116������ѡ���� ����ͬһ�����µ���ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ����б�������ȷ���ǡ�

A.��ʼͶ�ʳɱ�һ��Ϊ֧�����ֽ�ת�÷��ֽ��ʲ������е�ծ��������ֵ

B.�ϲ���ȡ�õľ��ʲ������ֵ��֧���Լ������ֵ(���йɷ���ֵ�ܶ�)�IJ�Ӧ�ȵ����ʱ�����(�ʱ���ۻ�ɱ����)���ʱ�����(�ʱ���ۻ�ɱ����)�������ٵ�����������

C.ֱ����ط��þ�Ӧ�����ʼͶ�ʳɱ�

D.ͬһ�����µ���ҵ�ϲ�����ָ����ϲ��ĸ����ںϲ�����ͬһ������ͬ�Ķ���տ��ƣ��Ҹÿ��Ʋ�����ʱ�Ե�

����鿴��

����𰸣�B

���������ѡ��A����ʼͶ�ʳɱ�Ϊ��ȡ�õı��ϲ���������Ȩ�������ֵ�ķݶ�;ѡ��C��ֱ����ط���Ӧ���뵱������;ѡ��D��ͬһ�����µ���ҵ�ϲ�����ָ����ϲ��ĸ����ںϲ�ǰ����ͬһ������ͬ�Ķ���տ��ƣ��Ҹÿ��Ʋ�����ʱ�Եġ�

117������ѡ���� ���н��������У�����Ӧ��˰��ʱ�Բ������

A.��ҵ����̶��ʲ�����Ʋ���ֱ�߷������۾ɣ�˰�����������ܺͷ������۾�

B.��ҵ���뽻���Խ����ʲ�����ĩ���ʼ�ֵС�����ʼȷ�Ͻ��

C.��ҵ���������ʲ�����Ϊʹ��������ȷ���������ʲ����к���

D.����Ӫ��ҵ�ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λʵ�־��������������Ͷ�ʵ������ֵ

����鿴��

����𰸣�A, C, D

���������ѡ��ACD������ʹ����ʲ������ֵ�������˰�������Ӷ�����Ӧ��˰��ʱ�Բ��졣ѡ��B�����ڻ������ĩ�Թ��ʼ�ֵ���������Խ����ʲ���˰�����Գ�ʼȷ�ϵĽ����������Ի�ʹ�ʲ������ֵС�����˰�������Ӷ������ɵֿ���ʱ�Բ��졣

118������ѡ���� 2010��6��1�գ��ƺӹ�˾�Ծ�Ӫ�����ij�����ù̶��ʲ����и�����2010��10��31�գ��������̴ﵽԤ����ʹ��״̬���ڸ��������й������ʱ���֧��120��Ԫ;���費�����������������֧����������ƽ��̯����2010��ĩ���ƺӹ�˾���������뵱������Ľ��Ϊ��Ԫ��

A.10

B.20

C.0

D.30

����鿴��

����𰸣�A

������������⿼�˾�Ӫ����̶��ʲ������ĺ��㡣2010�꣬�ƺӹ�˾Ӧ���뵱������Ľ��=(120/2)��2/12=10(��Ԫ)��

119������ѡ���� ��ҵ�ڶԾ��⾭Ӫ�IJ�����������ʱ��������Ŀ�ɲ��÷���ʱ�ļ��ڻ����������

A.�̶��ʲ�

B.�ʱ�����

C.ʵ���ʱ�

D.ӯ���

����鿴��

����𰸣�B, C, D

�����������ҵ�Ծ��⾭Ӫ�IJ�����������ʱ���ʲ���ծ���е��ʲ���ծ��Ŀ�����ʲ���ծ���յļ��ڻ������㣬������Ȩ����Ŀ����δ����������Ŀ�⣬������Ŀ���÷���ʱ�ļ��ڻ������㡣

120������ѡ���� �����ۺ�ع�������˵������ȷ����

A.���������£��ۺ�ع������������ʽ��ף���ҵ��Ӧȷ��������Ʒ����

B.�ۺ�ع����ۺ�������¾�����ȷ������

C.�����Ʒ����Ȩ�ϵ���Ҫ���պͱ����Ѿ�ת�ƣ�����������ƷʱӦȷ������

D.�����Ʒ����Ȩ�ϵ���Ҫ���պͱ���û��ת�ƣ�Ӧ���ۼ���ع��۵IJ��ڻع��ڼ䰴�ڼ�����Ϣ

����鿴��

����𰸣�A, C, D

���������ѡ��B�������ȷ��֤�ݱ����ۺ�ع�����������Ʒ����ȷ�������ģ�Ӧȷ�����롣

121������ѡ���� ����˵���в���ȷ���ǡ�

A.��ǰ�����ڼ�ļ������������ʲ����ջؽ��Զ�����������ֵ��֮����û�з���������һ����Ľ��������ҵ���ʲ���ծ���տ��Բ���Ҫ���¹��Ƹ��ʲ��Ŀ��ջؽ��

B.ֻ�е��ʲ��Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ������ʲ�Ԥ��δ���ֽ���������ֵ�������ʲ��������ֵʱ���ſ�ȷ���ʲ�û�з�����ֵ

C.�������ʲ��Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���ʱ��Ӧ���Ը��ʲ�Ԥ��δ���ֽ���������ֵ��Ϊ����ջؽ��

D.��ǰ�����ڼ�ļ���������������ʲ����ջؽ������ʲ���ֵ��������ʾ��һ�ֻ���ּ�ֵ�������У��ڱ������ڼ��ַ�������Щ��ֵ����ģ����ʲ���ծ������ҵ���Բ�����Ϊ������ֵ����ij��ֶ����¹��Ƹ��ʲ��Ŀ��ջؽ��

����鿴��

����𰸣�B

���������ѡ��B���ʲ��Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ������ʲ�Ԥ��δ���ֽ���������ֵ��ֻҪ��һ������ʲ��������ֵ���ͱ����ʲ�û�з�����ֵ�������ٿ�����һ���

122������ѡ���� ��˾2011��1��1�հ���ֵ���������ڿ�ת����˾ծȯ��ÿ��1��1�ո�Ϣ������һ�λ�������ֵ�ܶ�Ϊ10000��Ԫ��Ʊ��������Ϊ4%��ʵ������Ϊ6%��ծȯ�����ĸ�ծ�ɷݵĹ��ʼ�ֵΪ9465.40��Ԫ����˾��ʵ�����ʷ�ȷ����Ϣ���á���˾���д���ծȯʱӦȷ�ϵġ��ʱ��������������ʱ��������Ľ��Ϊ��Ԫ��

A.0

B.534.60

C.267.3

D.9800

����鿴��

����𰸣�B

���������Ӧȷ�ϵġ��ʱ������������ʱ��������Ľ��=10000-9465.40=534.60(��Ԫ)��

123������ѡ���� A��˾��B��˾��������һ�������ߣ���ԭ�����ֵΪ430��Ԫ������ʼ�չ��ʼ�ֵΪ410��Ԫ���������˵��ں��������ֵ��������������ֵΪ420��Ԫ������������Ϊ500��Ԫ�������ij�ʼֱ�ӷ���Ϊ10��Ԫ����������ʼ�գ�A��˾�����ʲ������˼�ֵ��δȷ�����ʷ��÷ֱ�����Ԫ��

A.420��80

B.410��100

C.420��90

D.430��80

����鿴��

����𰸣�C

����������̶��ʲ������˼�ֵ������ʼ�չ̶��ʲ��Ĺ��ʼ�ֵ��������������ֵ�����еĽϵ��ߣ�����������з�������س�ʼֱ�ӷ���ҲӦ�����뵽�ʲ����˼�ֵ�У����Ըù̶��ʲ������˼�ֵ=410+10=420(��Ԫ)����������������Ϊ����Ӧ��������˼�ֵ���������IJ����Ϊδȷ�����ʷ��á�

124������ѡ���� A��ҵ��2��11��1��1��ȡ�ö�B��ҵ40%�Ĺ�Ȩ������Ȩ�淨���㡣ȡ��Ͷ��ʱB��ҵ��һ�������ʲ����ʼ�ֵΪ700��Ԫ�������ֵΪ600��Ԫ����Ԥ���п�ʹ������Ϊ10�꣬����ֵΪ�㣬����ֱ�߷�̯��������֮�⣬B��ҵ�����ʲ�����ծ�Ĺ��ʼ�ֵ�������������ֵ��B��ҵ2��11���������о�����Ϊ1100��Ԫ������������˰���������ص�Ӱ�죬����ڹ�ȨͶ�ʣ�A��ҵ2��11��Ӧȷ�ϵ�Ͷ������Ϊ��Ԫ��

A.440

B.444

C.436

D.412

����鿴��

����𰸣�C

���������A��ҵ2��11��Ӧȷ�ϵ�Ͷ������=[1100-(700-600)/10]��40%=436(��Ԫ)��

125������ѡ���� ij����Ӫ����֯2012����������Ծ��ʲ�����Ŀ���Ϊ200��Ԫ��2012����ĩ�йؿ�Ŀ����������£����������롪���������롱800��Ԫ���������������롪���������롱150��Ԫ���������������أ�2012����ĩ����Ӫ����֯��������Ծ��ʲ�Ϊ��Ԫ��

A.1150

B.1000

C.350

D.950

����鿴��

����𰸣�A

�������������Ӫ����֯�����������Ծ��ʲ�=200+(800+150)=1 150(��Ԫ)��

126������ѡ���� 2011��1��1�գ���˾����һ�����������ڳ��⣬ȡ�÷�Ʊ��ע���ļۿ�Ϊ100��Ԫ�����������д��֧��������ý��������̸�з���Ϊ0.2��Ԫ�����÷�Ϊ0.3��Ԫ����Ͷ���Է��ز������˼�ֵΪ��Ԫ��

A.100

B.100.2

C.100.3

D.100.5

����鿴��

����𰸣�A

����������Ͷ���Է��ز��ijɱ�����������ۿ���˰�ѺͿ�ֱ�ӹ����ڸ��ʲ�������֧���������У�֧���ļۿ����Ͷ���Է��ز��ijɱ���̸�з��úͲ��÷Ѽ��뵱�ڵĹ������ã�ΪͶ���Է��ز�ֱ�ӷ��������˰�ѣ�������˰��ά����Ȳ��ܼ���Ͷ���Է��ز��ɱ���

127������ѡ���� ��˾2011��1��1����۷��������ڿ�ת����˾ծȯ����ծȯ��ÿ��1��1�ո�Ϣ������һ�λ�������ֵ�ܶ�Ϊ15000��Ԫ�����м۸�16000��Ԫ��Ʊ��������Ϊ4%��ʵ������Ϊ6%�����з���100��Ԫ����˾��ʵ�����ʷ�ȷ����Ϣ���á���˾���д���ծȯʱӦȷ�ϵġ��ʱ��������������ʱ��������͡�Ӧ��ծȯ������ת����˾ծȯ������Ϣ�������Ľ��ֱ�Ϊ��Ԫ��

A.1690.64��890.64

B.1790.64��990.64

C.1690.64��990.64

D.1790.64��890.64

����鿴��

����𰸣�D

�����������ծ�ɷݵĹ��ʼ�ֵ=15000/(1+6%)3+15000×4%/(1+6%)1+15000×4%/(1+6%)2+15000×4%/(1+6%)3=14198.10(��Ԫ)Ȩ��ɷݵĹ��ʼ�ֵ=16000-14198.10=1801.9(��Ԫ)��ծ�ɷݷ�̯�ķ��з���=14198.10/16000×100=88.74(��Ԫ)Ȩ��ɷݷ�̯�ķ��з���=100-88.74=11.26(��Ԫ)�����ʱ������Ľ��=1801.��Դ:91������9-11.26=1790.64(��Ԫ)������Ϣ�����Ľ��=(15000-14198.10)+88.74=890.64(��Ԫ)�裺���д��15900Ӧ��ծȯ——��ת����˾ծȯ——��Ϣ����890.64����Ӧ��ծȯ——��ת����˾ծȯ——��ֵ15000�ʱ�����——�����ʱ�����1790.64

128������ѡ���� 2009��1��1�գ�����ҵΪ��12��������Աÿ������400�ݹ�Ʊ��Ȩ����һ����ĩ�Ŀ���Ȩ����Ϊ����ҵ�������ʴﵽ20%;�ڶ�����ĩ�Ŀ���Ȩ����Ϊ����ҵ������ƽ������16%;��������ĩ�Ŀ���Ȩ����Ϊ����ҵ������ƽ������10%��ÿ����Ȩ��2009��1��1�յĹ��ʼ�ֵΪ30Ԫ��2009��12��31�գ�����ҵ��������18%��ͬʱ��2��������Ա�뿪����ҵԤ��2010�꽫��ͬ���ٶ����������Ԥ�ƽ���2010��12��31�տ���Ȩ�����⣬��ҵԤ��2010�꽫��3��������Ա�뿪��ҵ��2010��12��31�գ���ҵ�������������12%�����δ�ﵽ����Ȩ״̬��2010�꣬ʵ����2��������Ա�뿪��Ԥ�Ƶ����꽫��1��������Ա�뿪��ҵ��2011��12��31�գ���ҵ������������12%����˴ﵽ����Ȩ״̬��������3��������Ա�뿪����2011����ҵӦ��ȷ�ϵķ���ΪԪ��

A.4000

B.30000

C.7000

D.9000

����鿴��

����𰸣�A

������������⿼����Ȩ�����Ĺɷ�֧���Ĵ�����2009��Ӧ��ȷ�ϵķ���=(12-2-3)��400��30��1/2=420 00(Ԫ);2010��Ӧ��ȷ�ϵķ���=(12-2-2-1)��400��30��2/3-42000=14000(Ԫ);2011��Ӧ��ȷ�ϵķ���=(12-2-2-3)��400��30-42000-14000=4000(Ԫ)��

129������ѡ���� ����˵���У���ȷ����

A.��ִ�к�ͬ��ɿ����ͬ�ģ�Ӧ����Ϊ��������

B.��ҵ��������ǩ������δ���л�������ͬ������ĺ�ͬ������Ʒ������ͬ�������ͬ������ͬ�ȣ������ڴ�ִ�к�ͬ�������ڡ���ҵ������13��——��������淶������

C.��ִ�к�ͬ��ɿ����ͬʱ����ҵӵ�к�ͬ����ʲ��ģ�Ӧ���ȶԱ���ʲ����м�ֵ���Բ����涨ȷ�ϼ�ֵ��ʧ����Ԥ�ƿ����ü�ֵ��ʧ��Ӧ����������ȷ��ΪԤ�Ƹ�ծ

D.�����к�ͬ��������У��粻�ɱ��ⷢ���ijɱ�Ԥ�ڽ��������ͬ��ص�δ������ľ������棬��ִ�к�ͬ������˿����ͬ���ÿ����ͬ��������������Ԥ�Ƹ�ծȷ�������ģ�Ӧ��ȷ��ΪԤ�Ƹ�ծ

����鿴��

����𰸣�A, B, C, D

���������������

130������ѡ���� ���繫˾2009��9�³�����һ���豸�������豸ԭֵ88000Ԫ��Ԥ�ƿ�ʹ��8�꣬����ֵΪ8000Ԫ������ֱ�߷������۾ɡ���2011��ĩ���Ը����豸���м���������ջؽ��Ϊ59750Ԫ����ֵ���Ժù̶��ʲ����۾ɷ��������;���ֵ�Ⱦ����䡣��2012��Ӧ����Ĺ̶��ʲ��۾ɶ�ΪԪ��

A.10000

B.8250

C.11391.3

D.9000

����鿴��

����𰸣�D

������������۾ɶ�=(88000-8000)/8=10000(Ԫ);2009���۾ɶ�=10000×3/12=2500(Ԫ);��2011��ĩ�̶��ʲ������澻ֵ=88000-(2500+10000×2)=65500(Ԫ)�����ڹ��ƿ��ջؽ��59750Ԫ����Ӧ�����ֵ��5750Ԫ�������°�ԭ�۾ɷ��������ƿ��ջؽ����ʣ��5����9���µ�ʱ�����۾ɣ���ˣ�2012����۾ɶ�=(59750-8000)/(5×12+9)×12=9000(Ԫ)��

131������ѡ���� ��ҵ��λ���ս��˺�Ӧ�����Ŀ�Ŀ�ǡ�

A.ר�û���

B.�������

C.��ҵ����

D.��Ӫ����

����鿴��

����𰸣�B

���������ѡ��B����ҵ��λ����ʵ�ֵĽ�����з�������նԵ���δ������࣬Ӧȫ��ת��“��ҵ����——һ�����”��Ŀ����ת��“�������”��Ŀ����ѡ��D��������ˣ���Ӫ����ͨ��Ӧ��ת��“�������”������Ϊ���������ת�����Ա���ӦѡB��

132������ѡ���� �����й�����ʹ��Ȩ��ƴ����ı����У�����ȷ���ǡ�

A.���п������쳧���Ƚ����������ʹ��Ȩ�뽨����Ӧ�ֱ����̯�����۾�

B.�����ʹ��Ȩ��������֧���ļۿ�Ӧ���ڽ�����������ʹ��Ȩ֮����з���

C.�����ʹ��Ȩ��������֧���ļۿ������ڽ�����������ʹ��Ȩ֮����з���ģ�Ӧ��ȫ����Ϊ�̶��ʲ�

D.�����ʹ��Ȩ��������֧���ļۿ������ڽ�����������ʹ��Ȩ֮����з���ģ�Ӧ��ȫ����Ϊ�����ʲ�

����鿴��

����𰸣�D

��������������ʹ��Ȩ��������֧���ļۿ������ڽ�����������ʹ��Ȩ֮����з���ģ�Ӧ��ȫ����Ϊ�̶��ʲ������Դ���Ӧ��ѡ��Dѡ�

133������ѡ���� ij�鱨�����о���Ϊ����Ӫ����֯�����չ涨ÿλ��Ա��������90Ԫ��������;��2010��1��10��ʵ���յ�����Ȼ��9��Ԫ���ٶ�����ȷ�����롣��2010����о������ش����У�����ȷ���ǡ�

A.2010��1��10��ʵ���յ�����Ȼ��ʱ�����“���д��”��Ŀ9��Ԫ������“Ԥ���˿�”��Ŀ9��Ԫ

B.2010��1��ĩȷ�ϻ������ʱ�����“Ԥ���˿�”��Ŀ0.75��Ԫ������“�������——����������”��Ŀ0.75��Ԫ

C.2010����ĩ�����“�������——��������”��Ŀ9��Ԫ������“���Ծ��ʲ�”��Ŀ9��Ԫ

D.2010����ĩ�����“�������——����������”��Ŀ9��Ԫ������“�����Ծ��ʲ�”��Ŀ9��Ԫ

����鿴��

����𰸣�C

���������������

134������ѡ���� 2012��12��31�գ�ij����Ӫ����֯��������롱���Ϊ200��Ԫ��δ������;��������;���������롱��Ŀ���������Ϊ550��Ԫ�����С��������롱��ϸ��Ŀ���300��Ԫ�������������롱��ϸ��Ŀ���Ϊ250��Ԫ;��ҵ���ɱ�����Ŀ���Ϊ360��Ԫ;���������á���Ŀ���Ϊ100��Ԫ;�����ʷ��á���Ŀ���Ϊ40��Ԫ;���������á���Ŀ���Ϊ20��Ԫ��������Ӫ����֯2012����ġ������Ծ��ʲ����������Ϊ150��Ԫ���������������أ���2012��ĩ������Ӫ����֯�ġ������Ծ��ʲ������Ϊ��Ԫ��

A.380

B.600

C.80

D.240

����鿴��

����𰸣�C

���������2012��ĩ������Ӫ����֯��“�����Ծ��ʲ�”���=150+200+250-360-100-40-20=80(��Ԫ)��

135������ѡ���� ���и�����У�����ȷ���ǡ�

A.Ϊ�˶Ծ���ҵ�������ȷ�ĺ��㣬����Ӫ����֯Ӧ���־����������ŵ

B.������ŵ������ǽ������������ȷ������

C.����Ӫ����֯���ھ�����ŵ��Ҫ�ڳ�ŵʱȷ������

D.��������˶Ծ����ʲ���ʹ��������ʱ�����ƻ���;���ƣ�����ȷ�ϵ���ؾ�������Ϊ���Ծ�������

����鿴��

����𰸣�C

���������ѡ��C������Ӫ����֯���ھ�����ŵ����Ӧȷ�����롣

136������ѡ���� ���ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز���Ͷ���Է��ز�Ӧ������ת�����յĹ��ʼ�ֵ������ת�����յĹ��ʼ�ֵС��ԭ�����ֵ�IJ��ͨ����Ŀ���㡣

A.Ӫҵ��֧��

B.���ʼ�ֵ�䶯����

C.Ͷ������

D.�ʱ�����

����鿴��

����𰸣�B

���������ת�����յĹ��ʼ�ֵС��ԭ�����ֵ�ģ�������뵱������(���ʼ�ֵ�䶯����);ת�����յĹ��ʼ�ֵ����ԭ�����ֵ�ģ�������Ϊ�ʱ�����(�����ʱ�����)������������Ȩ�档���ø���Ͷ���Է��ز�ʱ��ԭ����������Ȩ��IJ���Ӧ��ת�봦�õ�������(����ҵ��ɱ�)��

137������ѡ���� ij��ҵ��2010��1��1�տ�������һ��̶��ʲ�������ҵΪ����ù̶��ʲ���2009��12��1��ר�Ž���һ�ʿ������Ϊ1000��Ԫ��������Ϊ9%������Ϊ2�ꡣ����ҵ����������һ�����һ��Ϊ2010��1��1�ս����800��Ԫ�����������Ϊ8%������Ϊ2��;�ڶ���Ϊ2010��7��1�ս����500��Ԫ�����������Ϊ6%������Ϊ3��;2010��12��31�ոù̶��ʲ�ȫ���깤��Ͷ��ʹ�ã�����ҵ2010��Ϊ�����̶��ʲ���ռ�õ�һ������ʹ�õ��ʱ�����Ϊ��(����������С�������λС��)

A.7.00%

B.7.52%

C.6.80%

D.6.89%

����鿴��

����𰸣�B

����������ʱ�����=(800��8%+500��6%��6/12)��(800+500��6/12)��100%=7.52%��

138������ѡ���� ���й��ڿɹ����۽����ʲ���ƴ����ı����У�����ȷ���ǡ�

A.�ɹ����۽����ʲ������ļ�ֵ��ʧӦ���뵱������

B.�ɹ����۽����ʲ������ڼ�ȡ�õ��ֽ��������Ӧ����ʲ��ɱ�

C.�ɹ����۽����ʲ���ĩӦ��̯��ɱ�����

D.���ۿɹ����۽����ʲ�ʱ��Ӧ�������ڼ�ȷ�ϵ�����ʱ�����ת��Ͷ������

����鿴��

����𰸣�C

���������ѡ��C���ɹ����۽����ʲ���ĩӦ�����ʼ�ֵ������ֻ�Ƕ���ծȯ��Ŀɹ����۽����ʲ���ÿ����ĩ��Ҫ����̯��ɱ���ʵ����������Ϣ���档

139������ѡ���� 2010��6��1�գ���˾������������Ͷ���ط���Ϊ�ɹ����۽����ʲ������ط����ո�ծȯ�Ĺ��ʼ�ֵΪ50��Ԫ�����������Ϊ48��Ԫ(δ�����ֵ��)��2010��6��20�գ���˾���ɹ����۵Ľ����ʲ����ۣ����üۿ�Ϊ53��Ԫ�������ʱȷ�ϵ�Ͷ������Ϊ��Ԫ��

A.3

B.2

C.5

D.8

����鿴��

����𰸣�C

�����������ҵ������������Ͷ���ط���Ϊ�ɹ����۽����ʲ��������մ��øý����ʲ�ʱҪ���ط���ʱ�������ʱ�����ת��Ͷ�����档���Դ������ʱȷ�ϵ�Ͷ������=(53-50)+(50-48)=5(��Ԫ)��

140������ѡ���� �����ṩ���������ȷ�ϼ���������˵������ȷ����

A.��ҵ���ʲ���ծ�����ṩ�����Ľ���ܹ��ɿ����Ƶģ�Ӧ�������깤�ٷֱȷ�ȷ���ṩ��������

B.����Ϊ�ͻ��ṩ�ظ�������ȡ������ѣ��������������ʱȷ������

C.��ҵӦ�����մӽ����������ջ�Ӧ�յĺ�ͬ��Э��ۿ�ȷ���ṩ���������ܶ�����ջ�Ӧ�յĺ�ͬ��Э��ۿ���ʵij���

D.��������Ʒ�ۼ��ڿ����ֵķ���ѣ���������Ʒ��ͬʱȷ������

����鿴��

����𰸣�A, B, C

�����������������Ʒ�ۼ��ڿ����ֵķ���ѣ����ṩ������ڼ��ڷ���ȷ�����롣

141������ѡ���� ��˾����B��˾30%����ͨ��Ȩ����ֹ��2011��ĩ����ڹ�ȨͶ���˻����Ϊ280��Ԫ��2011��ĩ����Ͷ�ʼ�ֵ�����Ϊ12��Ԫ��B��˾2011�귢��������1000��Ԫ����˾��B��˾û����������Ȩ�档2011��ĩ��˾��B��˾�ij��ڹ�ȨͶ�ʵĿ�Ŀ���ӦΪ��Ԫ��

A.0

B.12

C.-20

D.-8

����鿴��

����𰸣�B

�����������ҵ�����涨��Ͷ����ҵȷ�ϱ�Ͷ�ʵ�λ�����ľ�����Ӧ���Գ��ڹ�ȨͶ�ʵ������ֵ�Լ�����ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ���������Ϊ�ޣ�Ͷ����ҵ���ге�������ʧ����ij��⡣���ⰴ�ճֹɱ������㣬��˾�Ŀ���ֵ���Ϊ300��Ԫ�������ڹ�ȨͶ�ʵ������ֵ=280(���ڹ�ȨͶ�ʿ�Ŀ�����)-12(����Ͷ�ʼ�ֵ���Ŀ�Ŀ���)=268(��Ԫ)������Ӧ�ó�����ڹ�ȨͶ��268��Ԫ�������ڹ�ȨͶ��ԭ�еĿ�Ŀ���Ϊ280��Ԫ�����Գ�����ڹ�ȨͶ�ʵĿ�Ŀ���ӦΪ12��Ԫ���������������ڹ�ȨͶ��280��Ԫ�����ڹ�ȨͶ�ʵ������ֵ�ͱ��-12��Ԫ��

142������ѡ���� ��˾��������Ӫ�õĿͳ��ͻ��������ҹ�˾������Ӫ�õ�C�豸��D�豸����˾�������ͳ�ԭֵ45��Ԫ���Ѽ����۾�3��Ԫ�����ʼ�ֵ45��Ԫ;����ԭֵ37.50��Ԫ���Ѽ����۾�10.50��Ԫ�����ʼ�ֵ30��Ԫ���ҹ�˾������C�豸ԭֵ22.50��Ԫ���Ѽ����۾�9��Ԫ�����ʼ�ֵ15��Ԫ;D�豸ԭֵ63��Ԫ���Ѽ����۾�7.50��Ԫ�����ʼ�ֵ80��Ԫ����˾�����ҹ�˾֧�����д��23.4��Ԫ(���в���20��Ԫ����ֵ˰�������3.4��Ԫ)���ٶ������������ҵʵ�ʡ����˾ȡ�õ�C�豸�����˼�ֵΪ��Ԫ��

A.15

B.63

C.60

D.55.20

����鿴��

����𰸣�A

�����������˾�����ʲ����ܳɱ�=45+30+20=95(��Ԫ);����C�豸�����˼�ֵ=95��15/(15+80)=15(��Ԫ)��

143������ѡ���� ������ҵ�����Ĺ涨�����й��ڹɷ�֧���ı����У�����ȷ���ǡ�

A.�ɷ�֧����ȷ�Ϻͼ�����Ӧ������ʵ����������Ч�Ĺɷ�֧��Э��Ϊ��������Э��Ӧ�����Ϲ�����ط��ɷ����Ҫ��

B.�Թɷ�֧����ȡְ���ṩ�ķ���Ӧ�������������Ȩ�湤��е���ծ�Ĺ��ʼ�ֵ��������������ʲ��ɱ����ڷ���

C.�ֽ����Ĺɷ�֧������ҵ�ڿ���Ȩ��֮����ȷ�ϳɱ����õ����ӣ���ծ(Ӧ��ְ��н��)���ʼ�ֵ�ı䶯Ӧ�����뵱�ڹ��ʼ�ֵ�䶯����

D.����Ȩ�����Ĺɷ�֧����Ӧ��������������ȷ��

����鿴��

����𰸣�D

���������ѡ��D������Ȩ�����Ĺɷ�֧�����������ղ�����ȷ��;��������Ȩ�Ĺɷ�֧����Ӧ��������������ȷ�ϡ�

144������ѡ���� ��ҵѡ���⾭Ӫ�ļ��˱�λ�ң�Ӧ�����ǵ�������

A.���⾭Ӫ���������µĻ�Ƿ�ӵ�к�ǿ��������

B.���⾭Ӫ�������ҵ�Ľ����Ƿ��ھ��⾭Ӫ��ռ�нϴ����

C.���⾭Ӫ��������ֽ������Ƿ����Գ���������ծ��Ϳ�Ԥ�ڵ�ծ��

D.���⾭Ӫ��������ֽ������Ƿ�ֱ��Ӱ����ҵ���ֽ��������Ƿ������ʱ���

����鿴��

����𰸣�A, B, C, D

���������������

145������ѡ���� �����Է��ֽ��ʲ��峥ծ������˵������ȷ����

A.���ֽ��ʲ�������ֵ˰Ӧ˰��Ŀ�ģ���ծ����������ӦΪת�÷��ֽ��ʲ��ĺ�˰���ʼ�ֵ������ծ�������ֵ�IJ��

B.ծ�����Թ̶��ʲ��峥ծ��Ӧ���̶��ʲ��Ĺ��ʼ�ֵ�����̶��ʲ������ֵ�IJ����Ϊת�ù̶��ʲ������洦��;��������Ӧ���ծ����������

C.ծ������ծȯ�峥ծ��ʱ��Ӧ����ؽ����ʲ��Ĺ��ʼ�ֵ�������ֵ�IJ���Ϊת�ý����ʲ������û���ʧ����;��ؽ����ʲ��Ĺ��ʼ�ֵ������ծ��������ֵ�IJ���Ϊծ����������

D.ծ�����Կ������峥ծ��Ӧ��ͬ���۽��к��㣬ȡ�õ�������Ϊ��Ӫҵ�����봦��

����鿴��

����𰸣�A, C

���������������

146������ѡ���� 2005��12��15�գ���˾����һ̨����Ҫ��װ����Ͷ��ʹ�õ��豸������ԭ��Ϊ1230��Ԫ�����豸Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ30��Ԫ������ƽ�����������۾�;2009��12��31�գ�������飬���豸�Ŀ��ջؽ��Ϊ560��Ԫ��Ԥ���п�ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ20��Ԫ���۾ɷ������䡣2010��ȸ��豸Ӧ������۾ɶ�Ϊ��Ԫ��

A.90

B.108

C.120

D.144

����鿴��

����𰸣�B

�������������Ӧ�ж�2009��ĩ�Ŀ��ջؽ���Ƿ���ڹ̶��ʲ��������ֵ�������ջؽ��ͣ�Ӧ����̶��ʲ���ֵ�����Ժ�����۾ɵĻ�����560��Ԫ;�����ջؽ��ߣ���̶��ʲ�δ������ֵ������ǰ��˼·�����۾ɡ��̶��ʲ�ÿ�������۾�=(1230-30)/10=120��Ԫ��2009��ĩ�̶��ʲ��������ֵ=1230-120×4=750��Ԫ�����ڿ��ջؽ��560��Ԫ��Ӧ�����ֵ������2010���豸���۾ɶ�=(560-20)/5=108(��Ԫ)��

147������ѡ���� ��˾2009��12��25��֧���ۿ�3060��Ԫ(�������浫��δ���ŵ��ֽ����90��Ԫ)ȡ��һ���ȨͶ�ʣ�����Ϊ�ɹ����۽����ʲ����������м�˾������������15��Ԫ���������д��֧����2009��12��28�գ��յ��ֽ����90��Ԫ��2009��12��31�գ������ȨͶ�ʵĹ��ʼ�ֵΪ3157.5��Ԫ��2010��1�£���˾���۸ù�ȨͶ�ʣ�ȡ�üۿ�4157.5��Ԫ���ٶ�����������˰���������أ�����ʱ����Ͷ������Ľ��Ϊ��Ԫ��

A.1000

B.1172.5

C.172.5

D.125

����鿴��

����𰸣�B

�����������˾2010��1�´���ʱ����Ͷ��������=4157.5-(3060+15-90)=1172.5(��Ԫ)��

148������ѡ���� ��˾��Ͷ���Է��ز����óɱ�ģʽ���к���������2010��7��1�տ�ʼ��һ��Ͷ���Է��ز����и����������������ھ�Ӫ���⡣��Ͷ���Է��ز�ԭ��Ϊ500��Ԫ������ֱ�߷������۾ɣ�ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ�㣬��ʹ��4�ꡣ�����ڼ乲��������֧��100��Ԫ���������ʱ���������2010��12��31�ո�����ɣ���2010��ĩ����Ͷ���Է��ز��������ֵΪ��Ԫ��

A.500

B.487.5

C.475

D.100

����鿴��

����𰸣�A

���������Ͷ���Է��ز������ڼ䣬��Ӧ�����۾ɣ����2010��ĩ����Ͷ���Է��ز��������ֵ=500-500/20��4+100=500(��Ԫ)��

149������ѡ���� ������ѹ�������ȷ��������˵������ȷ����

A.����֧��������һ��������Χ��������Ȼ����һ��������Χ�����÷�Χ�ڵĸ��ֽ�������Ŀ����Բ���ͬ������£����������漰������Ŀ�ģ�������ܷ����Ľ��ȷ����ѹ�����

B.����֧��������һ��������Χ��������Ȼ����һ��������Χ�����÷�Χ�ڵĸ��ֽ�������Ŀ����Բ���ͬ������£����������漰�����Ŀ�ģ����ո��ֿ��ܽ������ظ��ʼ���ȷ����ѹ�����

C.��ҵ��ȷ����ѹ�����ʱ��Ӧ���ۺϿ�������������йصķ��ա���ȷ���Ժͻ���ʱ���ֵ������

D.��ҵӦ�����ʲ���ծ���ն�Ԥ�Ƹ�ծ�������ֵ���и��ˣ���ȷ��֤�ݱ����������ֵ������ʵ��ӳ��ǰ��ѹ������ģ�Ӧ�����յ�����ѹ������Ը������ֵ���е���

����鿴��

����𰸣�A, B, C, D

���������������

150������ѡ���� M�ɷ�����˾��2010��2��30����ÿ��15Ԫ�ļ۸���ij���й�˾��Ʊ100��ɣ�����Ϊ�����Խ����ʲ�������ù�Ʊ֧��������20��Ԫ��6��22�գ��յ������й�˾��ÿ��1Ԫ���ŵ��ֽ������12��31�ոù�Ʊ���м�Ϊÿ��18Ԫ��2010��12��31�ոý����Խ����ʲ��������ֵΪ��Ԫ��

A.1500

B.575

C.1800

D.1000

����鿴��

����𰸣�C

�������������Ͷ�ʳ�ʼȷ�ϵĽ��Ϊ��100��15=1 500(��Ԫ);Ͷ�ʺ�Ͷ����ҵ�����ֽ����ʱ��Ӧȷ��Ͷ������100��1=100(��Ԫ);12��31�գ��Ը�����Խ����ʲ������ʼ�ֵ���к����������ù�Ʊ���м�Ϊ100��18=1 800(��Ԫ)�����Ըý����Խ����ʲ��������ֵΪ�м�1 800��Ԫ��

151������ѡ���� ij�ɷ�����˾2009��1��1�ս������������Ͷ��ת�ã�ת�üۿ�1560��Ԫ���մ����С���ծȯϵ2007��1��1�չ�������ֵΪ1500��Ԫ��Ʊ��������5%������һ�λ�����Ϣ������3�ꡣת�ø���ծȯʱ��Ӧ����Ϣ��ϸ��Ŀ�����Ϊ150��Ԫ����δ̯������Ϣ�����������Ϊ24��Ԫ;����ծȯ�Ѽ���ļ�ֵ�����Ϊ30��Ԫ���ù�˾ת�ø���ծȯͶ��ʵ�ֵ�Ͷ������Ϊ��Ԫ��

A.-36

B.-66

C.-90

D.114

����鿴��

����𰸣�A

����������ù�˾ת�ø���ծȯͶ��ʵ�ֵ�Ͷ������=ת������-ծȯͶ�������ֵ=1560-(1500+150-24-30)=1560-1596=-36(��Ԫ)��

152������ѡ���� ���й�����ҵ�ϲ��γɵij��ڹ�ȨͶ�ʵı����У���ȷ���ǡ�

A.ͬһ�����·���������ҵ�ϲ�ֱ����صķ��ã�Ӧ����Ͷ������

B.��ͬһ�����£���֧���ǻ������ʲ���Ϊ�ϲ��Լ۵ģ���֧���ķǻ������ʲ��ڹ����յĹ��ʼ�ֵ���������ֵ�ĵIJ��Ӧ��Ϊ�ʲ��������棬���뵱������

C.ͬһ�����³��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ����������ʲ������ֵ�IJ���Ӧ������������

D.���������ۿ��а����ı�Ͷ�ʵ�λ�����浫��δ���ŵ��ֽ������Ӧȷ��ΪͶ������

����鿴��

����𰸣�B

���������ѡ��A��ͬһ�����·���������ҵ�ϲ�ֱ����صķ��ã�Ӧ�����������;ѡ��C��һ������£��Ըò��Ӧ�ȵ����ʱ����������ɱ�(�ʱ�)��ۣ��ɱ�(�ʱ�)��۲������ģ��ٵ�����������;ѡ��D��Ӧ����Ӧ�չ�������ȷ��Ͷ�����档

153������ѡ���� 2010��1��1�գ���˾����100��������Աÿ������200�ɹ�Ʊ��Ȩ����ЩְԱ��2010��1��1�����ڹ�˾��������3�꣬������ÿ��10Ԫ�ļ۸���200�ɹ�Ʊ����Ȩ�������յĹ��ʼ�ֵΪ15Ԫ����һ����10��ְԱ�뿪��ҵ����˾����������ְ��������ﵽ30%����˾2010��ĩ�ݴ˼���������õĽ��ΪԪ��

A.90000

B.70000

C.130000

D.100000

����鿴��

����𰸣�B

���������100��200��15��(1-30%)��1/3=70000(Ԫ)��

154������ѡ���� 2009��3��1�գ���˾��һ��ר��Ȩ�����д��150��Ԫ�����˾Ͷ�ʣ�ռ����˾ע���ʱ���60%����ר��Ȩ������ԭ��Ϊ9880��Ԫ�����ۼ�̯��440��Ԫ���Ѽ��������ʲ���ֵ��320��Ԫ�����ʼ�ֵΪ9000��Ԫ����˾�ͱ���˾��ǰ�����ڹ�������ϵ���������������˰�ѡ����˾�ĺϲ��ɱ�Ϊ��Ԫ��

A.150

B.9000

C.9150

D.9880

����鿴��

����𰸣�C

�����������˾�ĺϲ��ɱ�=9000+150=9150(��Ԫ)�������¼Ϊ�裺���ڹ�ȨͶ�� 9150(9000+150)�ۼ�̯�� 440�����ʲ���ֵ�� 320Ӫҵ��֧�� 120���������ʲ� 9880���д�� 150

155������ѡ���� �����ṩ���������ȷ�ϼ���������˵������ȷ����

A.��ҵ���ʲ���ծ�����ṩ�����Ľ���ܹ��ɿ����Ƶģ�Ӧ�������깤�ٷֱȷ�ȷ���ṩ��������

B.��ҵӦ�����մӽ����������ջ�Ӧ�յĺ�ͬ��Э��ۿ�ȷ���ṩ���������ܶ�����ջ�Ӧ�յĺ�ͬ��Э��ۿ���ʵij���

C.��ҵӦ�����ʲ���ծ���հ����ṩ���������ܶ�����깤���ȿ۳���ǰ����ڼ��ۼ���ȷ���ṩ���������Ľ�ȷ�ϵ����ṩ��������

D.��ҵ��������ҵǩ���ĺ�ͬ��Э�����������Ʒ���ṩ����ʱ������������Ʒ���ֺ��ṩ�����Ƿ��ܹ����֣���Ӧ����Ϊ������Ʒ����

����鿴��

����𰸣�A, B, C

���������������

156������ѡ���� ���и��������У����ڹ�ҵ��ҵ������ҵ���������

A.�ṩ����������ȡ�õ�����

B.�����Բ���Ʒ

C.���������ʲ���ȡ�õ�����

D.���۲��ϲ���������

����鿴��

����𰸣�A, C, D

������������ṩ����������ȡ�õ����롱�������������ʲ���ȡ�õ����롱�͡����۲��ϲ��������롱���ڹ�ҵ��ҵ������ҵ�������������;�������Բ���Ʒ����ȡ�õ�����������Ӫҵ�������������ݡ�

157������ѡ���� ������Ŀ�У�Ӧȷ�ϵ�������˰��ծ����

A.�̶��ʲ������ֵ�������˰����

B.�ɹ����۽����ʲ������ֵ�������˰����

C.Ԥ�Ƹ�ծ�����ֵ�������˰����

D.Ԥ���˿������ֵ�������˰����

����鿴��

����𰸣�A, B

����������ʲ������ֵ�������˰�����IJ���ծ�����ֵС�����˰�����IJ�Ӧ��ΪӦ��˰��ʱ�Բ��죬ȷ��Ϊ��������˰��ծ����ծ�������ֵ�������˰�������ʲ��������ֵС�����˰�����IJ�Ӧ��Ϊ�ɵֿ���ʱ�Բ��죬ȷ�ϵ�������˰�ʲ�����ѡ��AB�������⡣

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

���м�����ʸ������

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

�м�����ʸ��ʵ������⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�