�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� 12��1�գ�ij���ϳ���ij��֬��ҵǩ����Լ��Լ������һ�����ɣ�Э������һ��2�·ݶ����ڻ��۸�Ϊ�����Ը����ڻ��۸�10Ԫ/�ֵļ۸���Ϊ�ֻ����ռ۸�ͬʱ�������ϳ��������ڱ�ֵ����3220Ԫ/�ּ۸�������һ��3�·ݶ����ڻ���Լ����ʱ�����ֻ��۸�Ϊ3210Ԫ/�֡��ڶ���2��12�գ������ϳ�ʵʩ��ۣ���3600Ԫ/�ֵ��ڻ��۸�Ϊ���ۣ�����ʵ�サ�գ�ͬʱ���ڻ���Լ�Գ�ƽ�֣���ʱ�����ֻ��۸�Ϊ3540Ԫ/�֣�������ϳ��Ľ�����ǣ����������������ѵȷ��ã�

A.ͨ�����ڱ�ֵ���������ɵ��ۼ��൱��3230Ԫ/��

B.��������50��/�֣�δʵ����ȫ���ڱ�ֵ�о�����

C.����֬��ҵʵ�サ�յļ۸�Ϊ 3590Ԫ/��

D.�ڻ��г�ӯ��380Ԫ/��

����鿴��

����𰸣�A

���������

���Ͽɼ���ͨ�����ڱ�ֵ�������ϳ����ɵ�ʵ���ۼ�Ϊ���ֻ��г�ʵ�����ۼ۸�+�ڻ��г�ÿ��ӯ��=3610+(-380)=3230(Ԫ/�֣���

2������ѡ���� ���ڸ�����˵������ϵ������1ʱ��˵����Ʊ�۸�IJ���������ָ�������������г��IJ�����

A.����

B.����

C.����

D.����

����鿴��

����𰸣�A

���������������

3������ѡ���� ��ָ�ڻ��ķ�������������ָ������

A.������Ʊָ������Ӧ��һ���ӹ�Ʊ��ͬʱ����ָ���ڻ���Լ

B.������ڹ�ָ�ڻ���Լ��ͬʱ����Զ��ָ�ڻ���Լ

C.�����Ʊָ������Ӧ��һ���ӹ�Ʊ��ͬʱ����ָ���ڻ���Լ

D.�������ڹ�ָ�ڻ���Լ���^ʱ���Զ�ڹ�ָ�ڻ���Լ

����鿴��

����𰸣�A

��������������ڹ�ָ�ڻ����ڼ۵�ʱ�������߿�ͨ�������ָ�ڻ���ͬʱ������Ӧ���ֻ���Ʊ�����������ף����ֲ�����Ϊ��������������

4������ѡ���� ���г��۸�ﵽ�ͻ�Ԥ�Ƶļ۸�ˮƽʱ����Ϊ�м�ָ������ִ�е�ָ���ǣ�����

A.�г�ָ��

B.ȡ��ָ��

C.��ָ��

D.ֹ��ָ��

����鿴��

����𰸣�D

���������������

5������ѡ����

6�·ݣ�ij���ͳ�Ԥ��9�·���Ҫ500������Ϊԭ�ϣ���ʱ�����ֻ��۸�Ϊ53000Ԫ/�֣���Ŀǰ�ֿ���ݲ����������ڹ�����

Ϊ�˷�ֹ�������ǣ��ó��������Ϻ��ڻ����������������ڱ�ֵ�ڻ����ף�����9�·����ڻ��۸�Ϊ53300Ԫ/�֡��ó����ڻ��г�Ӧ������

A.����100��7�·����ڻ���Լ

B.����100��7�·����ڻ���Լ��

C.����50��7�·����ڻ���Լ

D.����50��7�·����ڻ���Լ

����鿴��

����𰸣�B

����������Ϻ��ڻ�����������Լ�Ľ���λΪ5��/�֣������蹺���Լ500��5=100(�ţ���

6���ж��� ��Ʊ��ϵ���ϵ����ʾָ���ǵ��Ǹ���ϵ��䱶������

����鿴��

����𰸣���

�����������Ʊ��ϵ�ϵ����ʾ������ǵ���ָ���ǵ���0����

7������ѡ���� ��ۺ���ָ���ڻ���С�䶯��λΪ1��ָ���㣬ÿ�����50��Ԫ�����һ������4��20����11850������2���ڻ���Լ��ÿ��Ӷ��Ϊ25��Ԫ��5��20�ոý�������11900�㽫���к�Լƽ�֣���ý����ߵľ������ǣ�����Ԫ��

A.-5000

B.2500

C.4900

D.5000

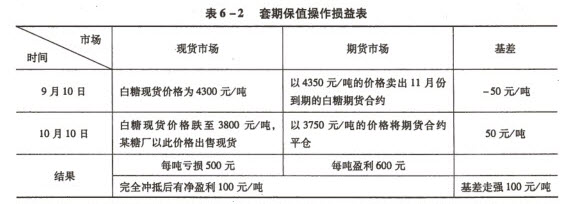

����鿴��

����𰸣�C

����������ý����ߵľ�����=��11900-11850����50��2-25��2��2=4900����Ԫ����

8������ѡ���� ������ָ����ָ֮��IJ�������ϵ���������Ľ�����Ϊ��Ϊ������

A.Arbitrage

B.Spread Trading

C.Speculate

D.Hedging

����鿴��

����𰸣�A

��������������ڻ��г����ֻ��г�֮��ļ۲���е�������Ϊ����Ϊ����������Arbi-trage��G��������ڻ��г��ϲ�ͬ��Լ֮��ļ۲���е�������Ϊ����Ϊ�۲�ף�SpreadTrading��������ͼ����Speculate��ָͶ����Hedging��ָ���ڱ�ֵ��

9������ѡ����

1����Ѯ��ijʳ�ǹ�����ҵ��һ��ʳƷ��ǩ��������ͬ�����յ�ʱ�õص��ֻ��۸�3600Ԫ/����2���º����ʳƷ������2000�ְ��ǡ���ʳ�ǹ�����ҵ�����г����У���Ϊ���Ǽ۸���ܻ����ǡ�Ϊ�˱���2���º�Ϊ�����й�����ͬ�ɹ����ǵijɱ�����������ҵ����5�·ݽ���İ����ڻ���Լ200��(ÿ��10�֣����ɽ���Ϊ4350Ԫ/�֡����ڹ����Ǽ۸��Ȼ��ʼ���ǣ���3����Ѯ�������ֻ��۸��Ѵ�4150Ԫ/�֣��ڻ��۸�Ҳ����4780Ԫ/�֡�����ҵ���ֻ��г��ɹ����ǽ��������ͬʱ���ڻ��г���ͷͷ��ƽ�֣��������ڱ�ֵ��

1����Ѯ��3����Ѯ���ǵĻ���ֱ��ǣ� ��Ԫ/�֡�

A.7 91EXAM.org50��630

B.-750��-630

C.630��750

D.-630;750

����鿴��

����𰸣�B

���������1����Ѯ���ǻ���=�ֻ��۸�-�ڻ��۸�=3600-4350=-750(Ԫ/��)��3����Ѯ���ǻ���=�ֻ��۸�-�ڻ��۸�=4150-4780=-630(Ԫ/�֣���

10���ж��� ��ָ�ڻ������������ױ���������ʽ����ϵͳ������

����鿴��

����𰸣���

�����������ָ������������ʱ��Ҫ��dz��ߣ������ڶ�ʱ���������ָ�������Լ������Ʊ����������ͳ�ı��۽���������������һҪ����˱���������ʽ����ϵͳ��

11������ѡ���� �ҹ��ڻ��������涨�Ľ���ָ�����

A.������Ч���ͻ����ܳ�������

B.������Ч����ָ��ɽ�ǰ���ͻ����Գ�������

C.��������Ч���ͻ����ܳ�������

D.��������Ч����ָ��ɽ�ǰ���ͻ����Գ�������

����鿴��

����𰸣�B

���������������

12������ѡ���� ijͶ������3���º��һ���ʽ𣬲�ϣ���øñ��ʽ���й�ƱͶ�ʡ����ǣ���Ͷ���ߵ��Ĺ����������ǴӶ�Ӱ����Ͷ�ʳɱ�������������£��ɲ�ȡ�������ԡ�

A.��ָ�ڻ��Ŀ�ͷ���ڱ�ֵ

B.��ָ�ڻ��Ķ�ͷ���ڱ�ֵ

C.��ָ��Ʊ������

D.��ָ�ڻ��Ŀ�������

����鿴��

����𰸣�B

���������ֻ�е�ʵ�ʵ���ָ�����Ͻ�ʱ�������������ܹ���������֮��ֻ�е�ʵ����ָ�����½�ʱ�������������ܹ�������

13������ѡ���� ��������������½������Ҫ���ɣ����������ġ�

A.������

B.�ֻ��۸��С

C.�ڻ��۸��С

D.�г�����ɱ�

����鿴��

����𰸣�A, D

���������������

14������ѡ���� ijһ���ӹ�Ʊ�������ۺ���ָ��������ȫ��Ӧ���䵱ǰ�г���ֵΪ75���Ԫ����Ԥ��һ���º���յ�5000��Ԫ�ֽ��������ʱ���г�����Ϊ6%������ָ��Ϊ15000�㣬3���º�ĺ�ָ�ڻ�Ϊ15200�㡣������ָ���ڻ���Լ�ij���Ϊ50��Ԫ��

��ʱ����������Ϊ���������������ᣬӦ�ã�����

A.��������Ӧ�Ĺ�Ʊ��ϵ�ͬʱ�����1�ź�ָ�ڻ���Լ

B.��������Ӧ�Ĺ�Ʊ��ϵ�ͬʱ������1�ź�ָ�ڻ���Լ

C.�������Ӧ�Ĺ�Ʊ��ϵ�ͬʱ������1�ź�ָ�ڻ���Լ

D.�������Ӧ�Ĺ�Ʊ��ϵ�ͬʱ�����1�ź�ָ�ڻ���Լ

����鿴��

����𰸣�C

����������ʽ�ռ��75���Ԫ����Ӧ����ϢΪ750000× 6%×3÷12=11250����Ԫ����

һ���º��յ���_5000��Ԫ���ټ�ʣ�������µ���ϢΪ5000×6%×2÷12=50����Ԫ������������Ϊ5050��Ԫ�������гɱ�=11250-5050=6200����Ԫ����

���ڻ���Լ�ĺ����۸�ӦΪ750000+6200=756200����Ԫ����

��������������ָ�����ʾ����Ϊ��75���Ԫ�����15000ָ���㣻��iϢΪ15000×6%×3÷12=225���㣩������5000��Ԫ�����100��ָ���㣬�ټ�ʣ�������µ���ϢΪ100×6%×2÷12=l���㣩����������Ϊ101��ָ���㣻�����гɱ�Ϊ225-101=124���㣩�����ڻ���Լ�ĺ����۸�ӦΪ15000+124=15124���㣩����3���º�ĺ�ָ�ڻ�Ϊ15200��>15124�㣬���Դ��������������ᣬӦ���������Ӧ�Ĺ�Ʊ��ϵ�ͬʱ������1�ź�ָ�ڻ���Լ��

15���ж��� ֻ�е�ʵ�ʵĹ�ָ�ڻ��۸�����ֻ��۸��մ磬����������п��ܳ��֡�����

����鿴��

����𰸣���

������������ڻ���Լ�����ڽ���ʱ�����ֻ�ָ�������ڻ�ָ�����ڸ�������Ӱ����������������������ֻ�ָ������ƫ�룬�����ւ��볬��һ���ķ�Χʱ���ͻ������ָ�ڻ������������ᡣ�����߿�����������������������������ף���ȡ�����������ж��Ƿ����������������ʱ�������ֻ�ָ����ȷ����ָ�ڻ����ۼ۸�dz��ؼ���ֻ�е�ʵ�ʵĹ�ָ�ڻ��۸���ڻ�������ۼ۸�ʱ������������п��ܳ��֡�

16������ѡ����

9��10�գ������ֻ��۸�Ϊ3200.Ԫ/�֣��ҹ�ij�dz��������ù����ڻ��г�Ϊ��������5000�ְ��ǽ������ڱ�ֵ��[2009��11������]

���dz���11�·ݰ����ڻ���Լ�ϵĽ��ּ۸�Ϊ3150Ԫ/�֡�10��10�գ������ֻ��� �����2810Ԫ/�֣��ڻ��۸����2720Ԫ/�֡����dz��������ֻ��۳��������ڻ���Լ�Գ�ƽ�֣����dz����ڱ�ֵЧ���ǣ��������������ѵȷ��ã���

A.������ǿ40Ԫ/��

B.�ڻ��г�ӯ��260Ԫ/��

C.ͨ�����ڱ�ֵ���������ǵ�ʵ���ۼ�Ϊ2850Ԫ/��

D.δʵ����ȫ���ڱ�ֵ���о�����

����鿴��

����𰸣�A

������������dz����е����������ڱ�ֵ����ʼ����-3200-3150=50(Ԫ/�֣���ƽ�ֻ���=2810-2720=90(Ԫ/�֣���������ǿ40Ԫ/�֣������������ڱ�ֵʱ��������ǿ���ڻ��г����ֻ��г���������ȫӯ������Ҵ��ھ�ӯ����������dz����ڱ�ֵ��Ч����:�ڻ��г����ֻ��г���ȫӯ����֣��Ҵ��ھ�ӯ��40Ԫ/�֡�ͨ�����ڱ�ֵ�����dz����ǵ�ʵ���ۼ�=�ֻ��г�ʵ�����ۼ۸�+�ڻ��г�ÿ��ӯ��=2810+(3150-2720)=3240(Ԫ/��)��

17������ѡ���� �������г�������ijЩȫ���Ե����ط����䶯ʱ��������ϵͳ�Է���ʱ��������

A.���ֹ�Ʊ���г��۸�ᳯ��ͬһ����䶯

B.Ͷ����Ͽɹ��ϵ_�Է���

C.��ʹ��ͨ���ڻ��г��������ڱ�ֵҲ������

D.���й�Ʊ��������ͬ���ȵ��ǻ��

����鿴��

����𰸣�A

���������Ͷ�������Ȼ�ܹ��ںܴ�̶��Ͻ��ͷ�ϵͳ�Է��գ����������г�������ijЩȫ���Ե����ط����䶯ʱ��������ϵͳ�Է���ʱ�����ֹ�Ʊ���г��۸�ᳯ��ͬһ����䶯����ƾ��Ʊ�г��ķ�ɢͶ����Ȼ����ܼ۸�����䶯�ķ��գ���ͨ����ָ�ڻ������ڱ�ֵ���ף����Իر�ϵͳ�Է��յ�Ӱ�졣

18������ѡ���� ���й�����ת�ֽ�����Խ�Ե�˵������ȷ���У�����

A���ӹ���ҵ��������Ӫ��ҵ������ת�ֿ��Խ�Լ�ڻ�����ɱ�

B����“ƽ�ֺ����ֻ�”�����

C����������̶�����Ʒ�����ص�ͷ�ʽ

D����Զ�ں�ͬ�����ڻ�ʵ�サ�������

����鿴��

����𰸣�A, B, C, D

�����������ת�ֽ�����Խ�Ա����ڣ��ӹ���ҵ��������Ӫ��ҵ������ת�ֿ��Խ�Լ�ڻ�����ɱ�������ˡ������Ͱ�װ�Ƚ�����ã���������̶�����Ʒ�����ص�ͷ�ʽ����ת�ֱ�“ƽ�ֺ����ֻ�”����ݣ���ת�ֱ�Զ�ں�ͬ�����ڻ�ʵ�サ�� ��������

19������ѡ���� 1����Ѯ��3����Ѯ���ǵĻ���ֱ��ǣ���Ԫ/�֡�

A.750��630

B.-750��-630

C.630��750

D.-630;750

����鿴��

����𰸣�B

���������1����Ѯ���ǻ���=�ֻ��۸�-�ڻ��۸�=3600-4350=-750(Ԫ/��)��3����Ѯ���ǻ���=�ֻ��۸�-�ڻ��۸�=4150-4780=-630(Ԫ/�֣���

20������ѡ����

3��1�գ�ij��������1200Ԫ���ֵļ۸�����1000��С��Ϊ�˱���С��۸��µ���ɴ����ֵ��������֣����Ʒ����������С���ڻ����ڱ�ֵ���ס��þ�������1240Ԫ���ֵļ۸�����100��5�·�С���ڻ���Լ��5��1�գ�С��۸��µ����þ��������ֻ��г�����1110Ԫ���ֵļ۸�i000��С����ۣ�ͬʱ���ڻ��г�����1130Ԫ���ֵļ۸�100��5�·�С���ڻ���Լƽ�֡�

�þ�����С���ʵ�����ۼ۸��ǣ�����

A��1180Ԫ����

B��1130Ԫ����

C��1220Ԫ����

D��1240Ԫ����

����鿴��

����𰸣�C

������������⿼�����ڱ�ֵ���Գ���պ�����ۼ۸�ļ��㡣�þ�����С���ʵ�����ۼ۸���1110��(1240��1130)��1220(Ԫ����)��

21������ѡ���� ij������3��5�տ���A��B��C��ֻ��Ʊ���ɼ۷ֱ�Ϊ20Ԫ��25Ԫ��50Ԫ���ƻ�ÿֻ�ֱ�Ͷ��100��Ԫ����Ԥ�Ƶ�6��10�շֻ���300��Ԫ���ʽ��ˣ�Ŀǰ���鿴�ǣ��û��������������ָ�ڻ���ס�ɱ���������Ӧ��6�µ��ڵĹ�ָ�ڻ�Ϊ1500�㣬ÿ�����Ϊ100Ԫ��A��B��C��ֻ��Ʊ����ϵ���ֱ�Ϊ1.5��1.3��0.6����û���Ӧ�������ָ�ڻ���Լ�����š�

A.23

B.20

C.19

D.18

����鿴��

����𰸣�A

���������������

22������ѡ���� 6�·ݴ��ֻ��۸�Ϊ5000Ԫ���֣�ij�����̼ƻ���9�·ݴ��ջ�ʱ����500�ִ����ڵ��ļ۸����ǣ���5050Ԫ���ֵļ۸�����500��11�·ݵĴ��ڻ���Լ����9�·ݣ����ֻ��۸�������5200Ԫ���֣���ʱ�ڻ��۸�Ҳ����5250Ԫ���֣���ʱ�����ֻ���ƽ���ڻ�����þ����̽������ڱ�ֵ����ʵ�ʹ����ļ۸�Ϊ������

A.5250Ԫ����

B.5200Ԫ����

C.5050Ԫ����

D.5000Ԫ����

����鿴��

����𰸣�D

�������������о������������ڱ�ֵ������6�·���9�·ݻ���û�б仯���۸���������������ʵ�ʹ����ļ۸�=�ֻ��г�ʵ�ʲɹ��۸�-�ڻ��г�ÿ��Ӯ��=5200-��5250-5050��=5000��Ԫ���֣���

23������ѡ���� ���ڹ�ָ�ڻ���˵���������ڼ۸߹�ʱ�������߿��ԣ�����

A.��ֱ����

B.��������

C.ˮƽ����

D.��������

����鿴��

����𰸣�D

�������������ָ�ڻ���Լʵ�ʼ۸��{�ڹ�ָ�ڻ����ۼ۸�ʱ����Ϊ�ڼ۸߹����������ڼ۸߹�ʱ�������߿�ͨ��������ָ�ڻ�ͬʱ�����Ӧ���ֻ���Ʊ�����������ף����ֲ�����Ϊ��������������

24������ѡ���� �ڻ�����˾�������й�֤���Ĺ涨Ϊ�ͻ����ڻ����������汣֤�𣬽��н������⣬�Կͻ��ı�֤�𣨣���

A.�Ͻ�Ų������

B.һ������£�����Ų�����ã����������ɿ�����������ʱ����

C.���Ը��ݹ�˾�ľ�Ӫ����������ȣ������뱣֤�ͻ��ʽ�İ�ȫ

D.����������ش�仯��������ʱ����

����鿴��

����𰸣�A

���������������

25���ж��� ���׳ɱ��У����������ɱ�������ڵij����ء�����

����鿴��

����𰸣���

���������������ʲ�ɱ�������ڵij����йأ������ų�����������С����������Ϊ��ʱ��BP�����գ���������ʲ�ɱ�ҲΪ�㡣

26������ѡ���� ��Ʊ�г���ϵͳ�Է��գ�����

A.��ͨ����ɢ����Ͷ����Ϸ�ʽ���Խ���

B.ͨ�������й�˾�������й�

C.���ض��ĸ����Ʊ����Ӱ��

D.��������Ʊ�г������й�Ʊ������Ӱ��

����鿴��

����𰸣�A, B, C

�����������Ʊ�г��ķ��տɷ�Ϊϵͳ�Է��պͷ�ϵͳ�Է����������֡�ϵͳ�Է�����ָ��������Ʊ�г������й�Ʊ������Ӱ��ķ��ա������������ͨ����ɢͶ�ʵķ������Թ�ܣ��ֳƲ��ɿط��ա���ϵͳ�Է�����������ض��ĸ����Ʊ�����ķ��ա����ַ���ͨ���빫˾���������йء�Ͷ����ͨ�����Բ�ȡ���з�ɢ����Ͷ����ϵķ�ʽ��������յ�Ӱ�콵�͵���С�̶ȣ���ˣ���ϵͳ�Է����ֳ�Ϊ�ɿط��ա�

27������ѡ���� ���ڶ��ɺ�Լ�ֲ����仯ʱ���ױ�֤����ȡ���ı�������ȷ���ǣ�����

A.��Լ�·�˫�ֲ߳�����<=20���֣����ױ�֤�����Ϊ��Լ��ֵ��5%��

B.��Լ�·�˫�ֲ߳���������20������С��25���֣����ױ�֤�����Ϊ��Լ��ֵ��10%��

C.��Լ�·�˫�ֲ߳���������25������С��30���֣����ױ�֤�����Ϊ��Լ��ֵ��12%��

D.��Լ�·�˫�ֲ߳���������35���֣����ױ�֤�����Ϊ��Լ��ֵ��18%��

����鿴��

����𰸣�A

���������������

28������ѡ����

6�·ݣ�ij���ͳ�Ԥ��9�·���Ҫ500������Ϊԭ�ϣ���ʱ�����ֻ��۸�Ϊ53000Ԫ/�֣���Ŀǰ�ֿ���ݲ����������ڹ�����

�ó�����ʵ�ʹ��ųɱ��ǣ���Ԫ/�֡�

A.53000

B.55750

C.53200

D.53250

����鿴��

����𰸣�D

����������ó����ڻ��г���ӯ��2750Ԫ/�֣�����ʵ�ʹ�����=56000-2750=53250(Ԫ/��)

29������ѡ���� ���ڱ�֤�����⣬���±�������ȷ���ǣ�����

A.��ij�ڻ���Լ�����ǵ�ͣ�����������ױ�֤����ʿ�����Ӧ��ߡ�

B.��ͬʱ���㽻�����йص������ױ�֤��涨�ĺ�Լ���佻�ױ�֤���չ涨���ױ�֤����ֵ�еĽ�Сֵ��ȡ��

C.���ź�Լ�ֲ�������������������߸ú�Լ���ױ�֤�������

D.���ڻ���Լ�������еIJ�ͬ�ι涨��ͬ�Ľ��ױ�֤����ʡ�

����鿴��

����𰸣�B

���������������

30���ж��� ���������ڱ�ֵʱ�������������ڻ��г����ֻ��г�ӯ����ȫ��֣�ʵ����ȫ���ڱ�ֵ������

����鿴��

����𰸣���

������������������ڱ�ֵʱ�������������ڻ��г����ֻ��г�ӯ����ȫ������о�Ӯ����ʵ����ȫ���ڱ�ֵ��

31������ѡ����

9��10�գ������ֻ��۸�Ϊ3200.Ԫ/�֣��ҹ�ij�dz��������ù����ڻ��г�Ϊ��������5000�ְ��ǽ������ڱ�ֵ��[2009��11������]

���dz�Ӧ�ã���11�·ݰ����ڻ���Լ��

A.����1000��

B.����1000��

C.����500��

D.����500��

����鿴��

����𰸣�D

������������ڱ�ֵ����Ӧ��ѭ������Ȼ��൱ԭ�����ֻ�����Ϊ5000�ְ��ǣ��ҹ������ڻ��Ľ���λΪ10��/�֣�������ڱ�ֵ�����Ľ�������ӦΪ500�֡����⣬����ij�dz���ǰӵ���ֻ����ǣ�����δ������ʱ�ֻ��۸��µ��ķ��գ������ǰӦ�����������ڱ�ֵ������ǰ���ڻ��г�����500�ְ����ڻ���Լ����δ�������ֻ�ʱ���ٽ��ڻ���Լ�Գ�ƽ�֣�Ϊ�����ֻ��г��������ֻ����DZ�ֵ��

32������ѡ���� ij�գ���9�·��ڻ���Լ�۸�Ϊ3500Ԫ���֣������ֻ��г��ϵ�ͬ�ִ۸�Ϊ3000Ԫ���֡�������˵������ȷ���ǣ�����

A������Ϊ��500Ԫ����

B�����г�Ϊ�����г�

C���ֻ��۸�����ڻ��۸�����������ڻ��۸��а����ֲַ���

D����ʱ���г����ֻ���Ӧ���ܽ�Ϊ����

����鿴��

����𰸣�B

����������ڻ��۸�����ֻ��۸�ʱ������Ϊ��ֵ�����������г���ѡ��B����ȷ��

33������ѡ����

3��1�գ�ij��������1200Ԫ���ֵļ۸�����1000��С��Ϊ�˱���С��۸��µ���ɴ����ֵ��������֣����Ʒ����������С���ڻ����ڱ�ֵ���ס��þ�������1240Ԫ���ֵļ۸�����100��5�·�С���ڻ���Լ��5��1�գ�С��۸��µ����þ��������ֻ��г�����1110Ԫ���ֵļ۸�i000��С����ۣ�ͬʱ���ڻ��г�����1130Ԫ���ֵļ۸�100��5�·�С���ڻ���Լƽ�֡�

���ڱ�ֵ������ǣ�����

A���ڻ��г�Ӯ��110Ԫ���֣��ֻ��г�����90Ԫ���֣���ֺ�Ӯ��20Ԫ����

B���ڻ��г�����110Ԫ���֣��ֻ��г�Ӯ��90Ԫ���֣���ֺ���20Ԫ����

C���ڻ��г�Ӯ��90Ԫ���֣��ֻ��г�����110Ԫ���֣���ֺ���20Ԫ����

D���ڻ��г�����90Ԫ���֣��ֻ��г�Ӯ��110Ԫ���֣���ֺ�Ӯ��20Ԫ����

����鿴��

����𰸣�A

������������⿼�����ڱ�ֵ��������ۺϼ��㡣

�ڻ��г�Ӯ����1240—1130��110(Ԫ����)���ֻ��г�����1110—1200����90(Ԫ����)��

��ֺ�Ӯ����20(Ԫ����)��

34������ѡ���� ��r=6%��d=2%��6��30��Ϊ6�·��ڻ���Լ�Ľ����ա�4��1�ա�5��1�ա�6��1�ռ�6��30�յ��ֻ�ָ���ֱ�Ϊ4100�㡢4200�㡢4280�㼰4220�㡣

�������ǽ��׳ɱ���������˵������ȷ���ǣ�����

A.4��1�յ��ڻ����ۼ۸���4140��

B.5��1�յ��ڻ����ۼ۸���4248��

C.6��1�յ��ڻ����ۼ۸���4294��

D.6��30�յ��ڻ����ۼ۸���4220��

����鿴��

����𰸣�B

����������ڻ����ۼ۸�F��t��T��=S��t��+S��t������r-d������T-t��/365�������4��1�ա�5��1�ա�6��1�ռ�6��30�յ��ڻ���᯼۸�ֱ�Ϊ4140�㡢4228�㡢4294�㼰4220�㡣

35������ѡ���� ���������У��ʺϲ�ȡ�������ڱ�ֵ���Ե��ǣ�����

A���ӹ�������ҵΪ�˷�ֹ�պ�ԭ����ʱ�۸����ǵ����

B����������ǩ��������ͬ������δ������Դ�������պ���Դʱ�۸�����

C�����ֿ����������������ֻ��������պ��ֻ�ʱ�۸�����

D����������ͷ�п���ֻ���δ���ۣ������պ����ʱ�۸��µ�

����鿴��

����𰸣�D

����������ӹ�������ҵΪ�˷�ֹ�պ�ԭ����ʱ�۸����ǵ����Ӧ��ȡ�������ڱ�ֵ��

��������ǩ��������ͬ������δ������Դ�������պ���Դʱ�۸�����Ӧ��ȡ�������ڱ�ֵ��

���ֿ����������������ֻ��������պ��ֻ�ʱ�۸�����Ӧ��ȡ�������ڱ�ֵ��

��������ͷ�п���ֻ���δ���ۣ������պ����ʱ�۸��µ�Ӧ��ȡ�������ڱ�ֵ��

36������ѡ���� ֣��С���ڻ��г�ijһ��Լ�������۸�Ϊ1120�����˼۸�Ϊ1121��ǰһ�ɽ���Ϊ1123����ô�ú�Լ�Ĵ�ϳɽ���ӦΪ������

A.1120

B.1121

C.1122

D.1123

����鿴��

����𰸣�B

���������������

37������ѡ����

1����Ѯ��ijʳ�ǹ�����ҵ��һ��ʳƷ��ǩ��������ͬ�����յ�ʱ�õص��ֻ��۸�3600Ԫ/����2���º����ʳƷ������2000�ְ��ǡ���ʳ�ǹ�����ҵ�����г����У���Ϊ���Ǽ۸���ܻ����ǡ�Ϊ�˱���2���º�Ϊ�����й�����ͬ�ɹ����ǵijɱ�����������ҵ����5�·ݽ���İ����ڻ���Լ200��(ÿ��10�֣����ɽ���Ϊ4350Ԫ/�֡����ڹ����Ǽ۸��Ȼ��ʼ���ǣ���3����Ѯ�������ֻ��۸��Ѵ�4150Ԫ/�֣��ڻ��۸�Ҳ����4780Ԫ/�֡�����ҵ���ֻ��г��ɹ����ǽ��������ͬʱ���ڻ��г���ͷͷ��ƽ�֣��������ڱ�ֵ��

1����Ѯ��3����Ѯ�����ڻ��г�������

A.��������120Ԫ/��

B.������ǿ120Ԫ/��

C.������ǿ100Ԫ/��

D.��������100Ԫ/��

����鿴��

����𰸣�B

���������1�µ�3�£������-750Ԫ/�ֱ䶯��-630Ԫ/�֣�˵���ֻ��۸����Ƿ��ȳ����ڻ��۸�����ǿ120Ԫ/�֡�

38������ѡ���� ��֤�����ȡ�Ƿּ����еģ�һ����ڻ�����������ȡ��֤��

A.��������Ա

B.���㹫˾

C.�ͻ�

D.����Ͷ����

����鿴��

����𰸣�A

���������������

39���ж��� ���ڼ��Թ�������£���ͨ�����ָ���ڻ���ͬʱ������Ӧ�ֻ���Ʊ�����������ס�����

����鿴��

����𰸣���

������������ͼ۸߹�ʱ������ֻ���ͬʱ�����ڻ���ͨ��������������Ϊ�������������ڼ۵�ʱ�������ֻ���ͬʱ����ڻ�������������Ϊ����������

40������ѡ���� 4��1�գ�ij��Ʊָ��Ϊ1400�㣬�г�������Ϊ5%�����Ϣ��Ϊ1.5%������õ������㷨����6��30�ս���ĸ�ָ���ڻ���Լ�����ۼ۸�Ϊ������

A.1412.08��

B.1406.17��

C.1406.00��

D.1424.50��

����鿴��

����𰸣�A

�����������ָ�ڻ����ۼ۸�ļ��㹫ʽ�ɱ�ʾΪ��F��t��T��=S��t��+S��t������r-d������T-t��/365=S��t��[1+��r-d������T-t��/365]=1400��[1+��5%-1.5%����90��365]=1412.08���㣩�����У�tΪʱ�������T��������ʱ�䣻T-t����ʱ��������ʱ��ʱ�䳤�ȣ�S��t��Ϊtʱ�̵��ֻ�ָ����F��t��T����ʾTʱ������ڻ���Լ��tʱ�����ۼ۸���ָ����ʾ����rΪ����Ϣ�ʣ�dΪ��ָ����Ϣ�ʡ�

41������ѡ���� ij����ֲ����4�·ݿ�ʼ��ֲ����Ԥ����11�·ݽ��ջ�Ĵ����г��ϳ��ۣ�Ԥ�ڴ���Ϊ70�֡�Ϊ��ܴ۸��ķ��գ�����ֲ�߾������ڻ��г��Ͻ������ڱ�ֵ��������ȷ����Ӧ�ǣ�����

A������70��11�·ݵ��ڵĴ��ڻ���Լ

B������70��11�·ݵ��ڵĴ��ڻ���Լ

C������70��4�·ݵ��ڵĴ��ڻ���Լ

D������70��4�·ݵ��ڵĴ��ڻ���Լ

����鿴��

����𰸣�B

���������Ԥ����δ��Ҫ����ij����Ʒ���ʲ��������ۼ۸���δȷ���������г��۸��µ���ʹ�����������½�����������������ڱ�ֵ�IJ�����

42���ж��� ͨ����ָ�ڻ������ڱ�ֵ���ף����Թ�ܹ����г�ϵͳ�Է�˯��Ӱ�졣����

����鿴��

����𰸣���

���������Ͷ�������Ȼ�ܹ��ںܴ�̶��Ͻ��ͷ�ϵͳ�Է��գ����������г�������ijЩȫ���Ե����ط����䶯ʱ��������ϵͳ�Է���ʱ����ƾ��Ʊ�г��ķ�ɢͶ����Ȼ����ܼ۸�����䶯�ķ��գ���ͨ����ָ�ڻ������ڱ�ֵ���ף����Թ��ϵͳ�Է��յ�Ӱ�졣

43������ѡ����

2����Ѯ�������ֻ��۸�Ϊ2760Ԫ/�֣��ҹ�ij���ϳ��ƻ���4�·ݹ���1000�ֶ��ɣ��������ö����ڻ��������ڱ�ֵ��

�ó�����5�·ݶ����ڻ���Լ��

A.����100��

B.����100��

C.����200��

D.����200��

����鿴��

����𰸣�A

������������ϳ��ƻ���4�·ݹ���1000�ֶ��ɣ�Ϊ�˷�ֹ���ɼ۸����Ƿ��գ�Ӧ�ý������붹���ڻ���Լ�������ڱ�ֵ���������ڱ�ֵ������Ȼ��൱ԭ���ɵĽ���λΪ10��/�֣�������������ӦΪ1000/10=100(�֣���

44���ж��� ��һϵ�к����ļ��������£���ָ�ڻ���Լ�����ۼ۸���Զ�ں�Լ�����ۼ۸���һ�µġ�����

����鿴��

����𰸣���

����������ڻ���Լ��Զ�ں�Լͬ��������ʱǩԼ�����պ�Լ��ʱ�佻������ʡ���������֮����һ�������𣬵��ӽ����߿���ѡ�������뽻���������䶨�ۻ��Ʋ�û��ʲô�����ʵ�ϣ��������ϸ����ѧ������֤������һϵ�к����ļ��������£���ָ�ڻ���Լ�����ۼ۸���Զ�ں�Լ�����ۼ۸���һ�µġ�

45������ѡ���� ���ù�ָ�ڻ����ۼ۸��������ʱ���ڻ����ۼ۸������û�п��ǣ����������Щ���ش��ڣ�����Ҫ�������������䡣

A.������

B.�ڻ����ױ�֤��

C.��Ʊ������

D.�г�����ɱ�

����鿴��

����𰸣�A, B, D

�����������ָ�ڻ����ۼ۸�����п����˹�Ʊ���ֻ����ʲ��ij��гɱ������������ʽ�ռ�óɱ�����������г��ʽ��������������ڳ������ڿ��ܵõ��Ĺ�Ʊ�ֺ������Ȼ�����������dz����ʲ������룬�����俴���ɱ�ʱ��ֻ���Ǹ�ֵ�ɱ���

46������ѡ����

2����Ѯ�������ֻ��۸�Ϊ2760Ԫ/�֣��ҹ�ij���ϳ��ƻ���4�·ݹ���1000�ֶ��ɣ��������ö����ڻ��������ڱ�ֵ��

�ó�5�·ݶ����ڻ����ּ۸�Ϊ2790Ԫ/�֣�4�·ݸó���2770Ԫ/�ֵļ۸����붹��1000�֣�ͬʱƽ��5�·ݶ����ڻ���Լ��ƽ�ּ۸�Ϊ2785Ԫ/�֣��ó�������

A.δʵ����ȫ���ڱ�ֵ���о�����15Ԫ/��

B.δʵ����ȫ���ڱ�ֵ���о�����30Ԫ/��

C.ʵ����ȫ���ڱ�ֵ���о�ӯ��15Ԫ/��

D.ʵ����ȫ���ڱ�ֵ���о�ӯ��30Ԫ/��

����鿴��

����𰸣�A

����������ó����е����������ڱ�ֵ������ʱ����=�ֻ��۸�-�ڻ��۸�=2760-2790=-30(Ԫ/�֣���ƽ��ʱ����Ϊ2770-2785=-15(Ԫ/�֣���������ǿ���ڻ��г����ֻ��г�ӯ��������ȫ��֣����ھ���ʧ15Ԫ/�֣�����ʵ����ȫ�����ڱ�ֵ��

47������ѡ����

6�·ݣ�ij���ͳ�Ԥ��9�·���Ҫ500������Ϊԭ�ϣ���ʱ�����ֻ��۸�Ϊ53000Ԫ/�֣���Ŀǰ�ֿ���ݲ����������ڹ�����

����9��1�գ����۴�������ǡ��ֻ�����Ϊ56000Ԫ/�֣�9�·����ڻ��۸�Ϊ56050Ԫ/�֡�����ó����ֻ��г�����500�ֽ���ͬʱ���ڻ���Լƽ�֣���ó����ڻ��г���ӯ������ǣ�����

A.ӯ��1375000Ԫ

B.����1375000Ԫ

C.ӯ��1525000Ԫ

D.����1525000Ԫ

����鿴��

����𰸣�A

����������ڻ��Գ�ӯ��=56050-53300=2750(Ԫ/�֣�����ӯ��Ϊ2750��500=1375000(Ԫ)��

48������ѡ���� �Ϻ�ͭ�ڻ��г�ijһ��Լ�������۸�Ϊ19500�����˼۸�Ϊ19510��ǰһ�ɽ���Ϊ15480����ô�ú�Լ�Ĵ�ϳɽ���ӦΪ������

A.19480

B.19490

C.19500

D.19510

����鿴��

����𰸣�C

���������������

49������ѡ���� ���ù�ָ�ڻ��������ڱ�ֵ��Ҫ�������ڻ���Լ�����ɣ���������

A.�ֻ���Ʊ��βϵ��

B.�ڻ���Լ�涨������

C.�ڻ�ָ����

D.�ڻ���Ʊ�ܼ�ֵ

����鿴��

����𰸣�A, C, D

���������������

50���ж��� ��Ʊ��ϵĦ�ϵ���������е�����Ʊ�Ħ�ϵ���ء�����

����鿴��

����𰸣���

����������ٶ�һ�����P��n����Ʊ��ɣ���i����Ʊ���ʽ����ΪXi����iΪ��i����Ʊ�Ħ�ϵ�������У���=X1��1+X2��2+��+Xn��n��+��ˣ���Ʊ��ϵĦ�ϵ���������е�����Ʊ�Ħ�ϵ��������ء�

51������ѡ���� 4�³��ƽ��ֻ��۸�Ϊ200Ԫ/�ˣ�ij�����ҵԤ��δ��3���»���һ���ƽ��������������������ڱ�ֵ������ҵ��205Ԫ/�˵ļ۸���6�·ݻƽ��ڻ���Լ�Ͻ��֣�7�³����ƽ��ֻ��۸����192Ԫ/�ˣ�����ҵ���ֻ��г����ƽ��۳��������ҵ�ڻ���Լ�Գ�ƽ�ּ۸�Ϊ����Ԫ/��(���������ѵȷ��ã���

A.203

B.193

C.197

D.196

����鿴��

����𰸣�C

���������������

52���ж��� ��ָ�ڻ���Լ��ʵ�ʽ��۸���ڹ�ָ�ڻ���Լ�����ۼ۸�ʱ����Ϊ�ڼ۸߹�������

����鿴��

����𰸣���

���������������

53������ѡ���� ijͶ�ʻ���Ԥ�ƹ��н��µ���Ϊ�˱���Ͷ�������ʣ������û���300ָ���ڻ��������ڱ�ֵ���û���Ŀǰ������ֵΪ1��Ԫ�Ĺ�Ʊ��ϣ�����ϵĦ�ϵ��Ϊ1.1����ǰ���ֻ�ָ��Ϊ3600�㣬�ڻ���Լָ��Ϊ3645�㡣һ��ʱ����ֻ�ָ������3430�㣬�ڻ���Լָ������3485�㣬����Ϊ100Ԫ/�㡣������˵����ȷ���У�����

A.��Ͷ������Ҫ���п�ͷ���ڱ�ֵ

B.��Ͷ����Ӧ�������ڻ���Լ302��

C.�ֻ���ֵ����5194444Ԫ

D.�ڻ���Լӯ��4832000Ԫ

����鿴��

����𰸣�A, B, C, D

���������������

54������ѡ���� 1����Ѯ��3����Ѯ�����ڻ��г���״̬�ֱ��ǣ�����

A.�����г��������г�

B.�����г��������г�

C.�����г��������г�

D.�����г��������г�

����鿴��

����𰸣�D

������������ڻ��۸��{���ֻ��۸�ʱ������Ϊ��ֵ�������г�״̬��Ϊ�����г������������г������ֻ��۸��{���ڻ��۸�ʱ������Ϊ��ֵ�������г�״̬��Ϊ�����г���1�·���3�·��ڻ��۸�����ֻ��۸���Ϊ��ֵ�����1��3�·ݾ����������г���

55���ж��� ��Ʊ�г��ķ��տɷ�Ϊϵͳ�Է��պͷ�ϵͳ�Է����������֡�����ϵͳ�Է���������ض��ĸ��ɶ������ķ��գ����ɹ�˾�ڲ��������ؾ����ģ��������г��ء�����

����鿴��

����𰸣���

�����������Ʊ�г��ķ��տɷ�Ϊϵͳ�Է��պͷ�ϵͳ�Է����������֡����з�ϵͳ�Է���������ض��ĸ��ɶ������ķ��գ����ɹ�˾�ڲ��������ؾ����ģ��������г��ء�

56������ѡ���� 9��10�գ������ֻ��۸�Ϊ4300Ԫ/�֣�ij�dz��������ð����ڻ����������İ�.�ǽ������ڱ�ֵ��������4350Ԫ/�ֵļ۸���11�·ݰ����ڻ���Լ�Ͻ��֡�10��10�գ������ֻ��۸����3800Ԫ/�֣��ڻ��۸����3750Ԫ/�֣����dz��������ֻ��۳��������ڻ���Լȫ���Գ�ƽ�֣����dz����ڱ�ֵЧ���ǣ����������������ѵȷ��ã�

��Դ:91������ www.91eXam.org

A.δʵ����ȫ���ڱ�ֵ���о�����

B.ͨ�����ڱ�ֵ���������ǵ��ۼ��൱��3300Ԫ/��

C.�ڻ��г�ӯ��500Ԫ/��

D.������ǿ100Ԫ/��

����鿴��

����𰸣�D

����������������֪�����dz�Ӧ��һ���������ڱ�ֵ���������6-2��ʾ��

���Ͽ�֪��ͨ�����ڱ�ֵ�����dz����ǵ�ʵ���ۼ�Ϊ���ֻ��г�ʵ�����ۼ۸�+�ڻ��г�ÿ��ӯ��=3800+400=4000��Ԫ/�֣�

57���ж��� �������������У����е��������ò�������������ֿ��𡣣���

����鿴��

����𰸣���

����������������������У����е��������ײ����ò��������һᵼ�¿���

58������ѡ���� ij��6�µ�S&P500ָ���ڻ�Ϊ800�㣬�г��ϵ�����Ϊ6%��ÿ��Ĺ�����Ϊ4%����������6���º��ڵ�S&P500ָ���ڻ�Ϊ�����㡣

A.760

B.792

C.808

D.840

����鿴��

����𰸣�C

���������ÿ��ľ�����=�ʽ�ɱ�-�ʽ�����=6%-4%=2%������ľ�����=2%����1/2��=1%��6���º�����۵���Ϊ800����1+1%��=808���㣩��

59������ѡ���� ������ӡ�10Centsunder����Ϊ��9Centsunder��ʱ������ȷ���У�����

A���г����������г�

B��������

C����������

D����������������ڱ�ֵ������

����鿴��

����𰸣�A, B

�������������Ϊ��ֵ�����ڷ����г�������Ϊ��ֵ��Խ��ԽС���������������������ڱ�ֵ������

60������ѡ���� �����������ۼ۸����Ƶļ�λ����Ϊ������

A.������������½�

B.������������Ͻ�

C.Զ�����ۼ۸�

D.�ڻ����ۼ۸�

����鿴��

����𰸣�B

���������������

61���ж��� �������ڱ�ֵ��Ŀ���Ƿ�ֹ�۸����ǡ�����

����鿴��

����𰸣���

����������������ڱ�ֵ��Ŀ���Ƿ�ֹ�۸��µ���

62������ѡ���� ijһ���ӹ�Ʊ�������ۺ���ָ��������ȫ��Ӧ���䵱ǰ�г���ֵΪ75���Ԫ����Ԥ��һ���º���յ�5000��Ԫ�ֽ��������ʱ���г�����Ϊ6%������ָ��Ϊ15000�㣬3���º�ĺ�ָ�ڻ�Ϊ15200�㡣������ָ���ڻ���Լ�ij���Ϊ50��Ԫ��

�����߲������������������ԣ������ºý����߽���ָ�ڻ�ͷ��ƽ�֣�����һ���ӹ�Ʊ��϶Գ壬��ñʽ��ף�����Ԫ��

A.��ʧ7600

B.ӯ��3800

C.��ʧ3300

D.ӯ��7600

����鿴��

����𰸣�B

��������������߿���ͨ��������ָ�ڻ���ͬʱ�����Ӧ���ֻ���Ʊ�����������ס�

������

������һ�ź�ָ�ڻ���Լ���ɽ���λ15200�㣬ͬʱ��6%�������ʴ���75���Ԫ�������Ӧ��һ���ӹ�Ʊ��ϡ�

��һ���º��յ���5000��Ԫ��Ϣ���밴6%��������

������

���ٹ������£����������ڣ�����ָ�ڻ��Գ�ƽ�֣�ͬʱ��һ���ӹ�Ʊ������ע�⣬����ʱ�ڡ��ּ۸���һ�µġ��������Ľ�������{���ǵͣ��ý����ߴ��п��ջص��ʽ���������ͬ��76���Ԫ�������ջش�����5000��Ԫ�ı�����Ϊ5050��Ԫ�������ջ��ʽ�76.505���Ԫ��

�ܻ�����75���Ԫ3���µ���ϢΪ1.125���Ԫ���뻹��������76.125���Ԫ���������ʽ��뻹���ʽ��ܶ�֮��765050-761250=3800��Ԫ���Ǹý������x�õľ����������������ʵ���ڼ��������ڼ�֮�15200-15124��×50=3800��Ԫ��

63������ѡ���� �����������ڱ�ֵ�����⣬������ǣ�����[2010��6������]

A.ֻҪ�ֻ��г��۸��µ����������ڱ�ֵ���ܶԽ���ʵ����ȫ��ֵ

B.Ŀ�����ڻر��ֻ��۸��µ��ķ���

C.���û�����ֻ��۸������ڱ�ֵ��ʵ���ۼ۵�Ӱ��

D.���������ֻ��г��Ͻ���Ҫ������Ʒ����

����鿴��

����𰸣�A

����������������ڱ�ֵ���ֳƿ�ͷ���ڱ�ֵ�����ڱ�ֵ����ָ���ڱ�ֵ��Ϊ�˻رܼ۸��µ��ķ��ա��������ڱ�ֵ���������ڽ���ijһʱ��������ij����Ʒ���ʲ�����ϣ���۸�����ά����Ŀǰ�Լ��Ͽɵ�ˮƽ�Ļ������ˣ��������ĵ����ǵ�����ʵ�������ֻ���Ʒ���ʲ�ʱ�۸��µ���

64������ѡ����

1����Ѯ��ijʳ�ǹ�����ҵ��һ��ʳƷ��ǩ��������ͬ�����յ�ʱ�õص��ֻ��۸�3600Ԫ/����2���º����ʳƷ������2000�ְ��ǡ���ʳ�ǹ�����ҵ�����г����У���Ϊ���Ǽ۸���ܻ����ǡ�Ϊ�˱���2���º�Ϊ�����й�����ͬ�ɹ����ǵijɱ�����������ҵ����5�·ݽ���İ����ڻ���Լ200��(ÿ��10�֣����ɽ���Ϊ4350Ԫ/�֡����ڹ����Ǽ۸��Ȼ��ʼ���ǣ���3����Ѯ�������ֻ��۸��Ѵ�4150Ԫ/�֣��ڻ��۸�Ҳ����4780Ԫ/�֡�����ҵ���ֻ��г��ɹ����ǽ��������ͬʱ���ڻ��г���ͷͷ��ƽ�֣��������ڱ�ֵ��

��ʳ�ǹ�����ҵ�������ǣ�����

A.�������ڱ�ֵ

B.�������ڱ�ֵ

C.�������ڱ�ֵ

D.�����

����鿴��

����𰸣�B

���������“Ϊ�˱���2���º�Ϊ�����й�����ͬ�ɹ����ǵijɱ�����������ҵ����5�·ݽ���İ����ڻ���Լ200��”���������������ڱ�ֵ���رܰ��Ǽ۸����ǵķ��ա�

65���ж��� �������Ѿ�������ǩ�����ֻ�������ͬ����������������������ʱ��δ������Դ�������պ���Դʱ�۸����ǣ����İ취�ǽ����������ڱ�ֵ������

����鿴��

����𰸣���

���������������

66������ѡ����

1����Ѯ��ijʳ�ǹ�����ҵ��һ��ʳƷ��ǩ��������ͬ�����յ�ʱ�õص��ֻ��۸�3600Ԫ/����2���º����ʳƷ������2000�ְ��ǡ���ʳ�ǹ�����ҵ�����г����У���Ϊ���Ǽ۸���ܻ����ǡ�Ϊ�˱���2���º�Ϊ�����й�����ͬ�ɹ����ǵijɱ�����������ҵ����5�·ݽ���İ����ڻ���Լ200��(ÿ��10�֣����ɽ���Ϊ4350Ԫ/�֡����ڹ����Ǽ۸��Ȼ��ʼ���ǣ���3����Ѯ�������ֻ��۸��Ѵ�4150Ԫ/�֣��ڻ��۸�Ҳ����4780Ԫ/�֡�����ҵ���ֻ��г��ɹ����ǽ��������ͬʱ���ڻ��г���ͷͷ��ƽ�֣��������ڱ�ֵ��

1����Ѯ��3����Ѯ�����ڻ��г���״̬�ֱ��ǣ� ����

A.�����г��������г�

B.�����г��������г�

C.�����г��������г�

D.�����г��������г�

����鿴��

����𰸣�D

������������ڻ��۸��{���ֻ��۸�ʱ������Ϊ��ֵ�������г�״̬��Ϊ�����г������������г������ֻ��۸��{���ڻ��۸�ʱ������Ϊ��ֵ�������г�״̬��Ϊ�����г���1�·���3�·��ڻ��۸�����ֻ��۸���Ϊ��ֵ�����1��3�·ݾ����������г���

67������ѡ���� ���й��ڷ����г���˵������ȷ���У�����

A�������г�״̬�ij��ֿ�������Ϊ���ڶԸ���Ʒ������dz�����

B�������г�״̬�ij��ֿ�������Ϊ�г�Ԥ�ڽ�������Ʒ�Ĺ�����������

C�������г�״̬�������и���Ʒ�ֻ�û�гֲַѵ�֧��

D�������г�״̬�����ֻ��۸���ڻ��۸����Ž����·ݵ��ٽ�����ͬ

����鿴��

����𰸣�A, B

��������������г��ļ۸��ϵ������ζ�ų����ֻ�û�гֲַѵ�֧����ѡ��C����ȷ���ڷ����г��ϣ�����ʱ����ƽ����ֻ��۸����ڻ��۸���ͬ�������г��ϣ�����������ͬ���������������£�ѡ��D����ȷ��

68������ѡ���� ����ָ���У�������ִָ��ʱ���밴���۸����õļ۸�ɽ���ָ�

A.�г�ָ��

B.ȡ��ָ��

C.ֹ��ָ��

D.��ָ��

����鿴��

����𰸣�D

���������������

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

���ڻ���ҵ�����

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

�ڻ���ҵ�����ڱ�ֵ����⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�