�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� �ڼ��㱣�����ͱ�����ʱ���йع�ʽ�ķ�ĸ�ǣ�����

A����λ���ױ�

B�����ױ���

C����λ�䶯�ɱ�

D���̶��ɱ�

����鿴��

����𰸣�A

���������������

2���ʴ��� ����������������ǰ��������

����鿴��

����𰸣��������������漰������ģ���ǻ������¼����ȷ���ģ����������������������������漰������ģ���ǻ������¼����ȷ���ģ�

��1���ɱ���̬�����ļ��衣���ٶ��������������漰�ijɱ������Ѿ�����Ϊ�䶯�ɱ��̶��ɱ����࣬��صijɱ���̬ģ���Ѿ��γɡ�

��2����ط�Χ�����Լ��衣���ٶ���һ��ʱ�ں�һ���IJ���ҵ������Χ�ڣ��ɱ�ˮƽʼ�ձ��ֲ��䣬����Ҳ����ҵ�����ı仯���仯��

��3������ƽ���Ʒ�ֽṹ������衣���ٶ���ҵ�������IJ�Ʒ�ܴﵽ����ƽ�⡣

��4���䶯�ɱ������衣���ٶ���Ʒ�ɱ��ǰ��䶯�ɱ�������ģ���������ʽ�������ȷ��Ӫҵ����

��5��Ŀ��������衣���ٶ��й�����ָ���Ǿ���Ԥ���ȷ����Ŀ������

3������ѡ���� ��ҵ������������ְ�ܣ���

A������

B���滮

C����������

D��Ԥ��

E������

����鿴��

����𰸣�A, B, C, D, E

���������������

4������ѡ���� ���������ز���������£��̶��ɱ����٣������㣨��

A.����

B.����

C.����

D.��һ���䶯

����鿴��

����𰸣�B

���������������

5������ѡ���� Ӧ�÷�Χ�������������ǣ�����

A.�ɱ�����

B.��������

C.Ͷ������

D. ��������

����鿴��

����𰸣�A

���������������

6������ѡ���� ij��ҵ����ʹ�õ�ij�ֲ��ϵ�ȫ��������Ϊ4000����ÿ�ζ����ɱ�50Ԫ����λ���ϵ��������ɱ�Ϊ10Ԫ�����ڶ����ɹ���ʽ��ÿ�βɹ���Ϊ������

A.100

B.200

C.300

D.400

����鿴��

����𰸣�B

���������������

7������ѡ���� ���ж��ھ�����ȷ���ǣ�����

A���������Ʒͣ�������������������������ױʸ���IJ�Ʒ

B�����ױ�Ϊ�����IJ�Ʒ����ͣ��

C�������Ʒ�������ṩ���ױʣ���һ������ͣ��

D�����ܿͻ��Ӷ���������������۱�����ڵ�λ��Ʒ�����ɱ�

E����ʣ����������ʱ��ֻҪ�ͻ����۸��ڵ�λ��Ʒ�䶯�ɱ�����Ϊ��ӹ�����

����鿴��

����𰸣�A, B, C, E

���������������

8������ѡ���� �йز�Ʒ�Ƿ������ӹ������У���ӹ�ǰ�İ��Ʒ�ɱ����ڣ���

A������ɱ�

B�����óɱ�

C������ɱ�

D����û�ɱ�

����鿴��

����𰸣�D

���������������

9���ж��� ҵ��Ԥ���DZ���ȫ��Ԥ�����㡣����

����鿴��

����𰸣���

���������������

10������ѡ���� ���б�����ȷѡ����У�����

A.�̶��ɱ�Խ��Ӫ�ܸ�ϵ��Խ��

B.��ȫ����Խ�ߣ���ҵ��Ӫ����ԽС

C.��ȫ�����뱣����ҵ�ʺ�Ϊ1

D.���ױ�С�ڹ̶��ɱ�����ҵ����

E.��Ӫ�ܸ�ϵ��=���۱䶯��÷����䶯��

����鿴��

����𰸣�A, B, C, D

���������������

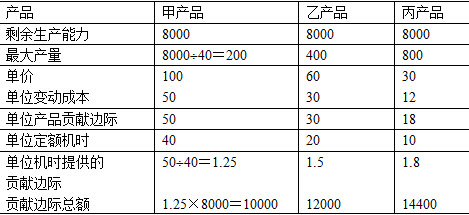

11������ѡ���� �����¸���Ԥ���У�Ӧ�����ȱ��Ƶ��ǣ���

A.����Ԥ��

B.����Ԥ��

C.ֱ�Ӳ���Ԥ��

D.ֱ���˹�Ԥ��

����鿴��

����𰸣�B

���������������

12�����ʽ��� �������ɱ�

����鿴��

����𰸣���ָÿ����ƷͶ��ǰΪ�����������������ijɱ���

����������������ָÿ����ƷͶ��ǰΪ�����������������ijɱ���

13������ѡ���� ���������ز���������£���䶯����Ӱ�챣����������ǣ���

A.��λ�䶯�ɱ�

B.�̶��ɱ�

C.����

D.������

����鿴��

����𰸣�D

���������������

14���ʴ��� Ϊʲô�ƹ������Ϊ��ҵ�ڲ���Ӫ������ƣ�

����鿴��

����𰸣�������ƵĹ������������г����������µ��ִ���ҵ����ܶ�

��������������������ƵĹ������������г����������µ��ִ���ҵ����ܶ�Ŀ����ȷ����ҵʵ����ѵľ���Ч�棻���������ҵ�ľ�Ӫ������ֵ���֣����ֶ��ǶԲ�����Ϣ�Ƚ�����ӹ��������ã���ְ�ܱ����������ִ���ҵ������Ҫ���䱾�ʼ���һ�ֲ������ִ���ҵ�ڲ���Ӫ������ֱ�ӷ������õĻ�ƣ�ͬʱ������ҵ��������Ҫ��ɲ��֣����Ҳ��Ϊ��ҵ�ڲ���Ӫ������ơ�

15������ѡ���� �ӱ���ͼ�ϵ�֪���Ե�һ��Ʒ����������

A����λ�䶯�ɱ�Խ���ܳɱ�б����Խ������Խ��

B����λ�䶯�ɱ�Խ���ܳɱ�б����ԽС��������Խ��

C����λ�䶯�ɱ�ԽС���ܳɱ�б����ԽС��������Խ��

D����λ�䶯�ɱ�ԽС���ܳɱ�б����Խ������Խ��

����鿴��

����𰸣�A

���������������

16���ж��� ������������̶�������óɱ�����ֽ�Ϊ��������ͼ۸���졣����

����鿴��

����𰸣���

���������������

17������ѡ���� �ڱ��������У����б�����ȷ���ǣ�����

A��������Խ�ߣ���ȫ��Խ��

B�����͵��ۣ���������֮����

C�����̶��ɱ��ܶ����ʹ�����㽵��

D��������Խ�ߣ���ҵӯ������Խǿ

����鿴��

����𰸣�C

���������������

18�����ʽ��� ��سɱ�

����鿴��

����𰸣���سɱ���ָ���ض����߷����йصġ��ܹ��Ծ��߲����ش�Ӱ

����������������سɱ���ָ���ض����߷����йصġ��ܹ��Ծ��߲����ش�Ӱ��ġ��ڷ���ʱ������Գ�ֿ��ǵijɱ�

19������ѡ���� �ڳ���Ͷ�ʾ�������ָ���У�������ָ����У���

A��Ͷ��������

B������ֵ

C���ڲ�������

D����̬Ͷ�ʻ�����

E������ָ��

����鿴��

����𰸣�A, B, C, E

���������������

20���ж��� �������ʱ���ֵʱ����ִ�и����ơ�����

����鿴��

����𰸣���

���������������

21�����ʽ��� ����������������

����鿴��

����𰸣���ָ������������ҵȫ��Ӧ�ּ�����֯������ÿ��Ӧ�������ټ���Ʒ

����������������ָ������������ҵȫ��Ӧ�ּ�����֯������ÿ��Ӧ�������ټ���Ʒ����Ϊ���ú����Ŀ������⡣

22���ʴ��� ��������Ͷ�ʾ��ߵ��ص㡣

����鿴��

����𰸣���1����ĿͶ�ʾ��ߡ�֤ȯͶ�ʾ��ߡ�����Ͷ�ʾ��ߵ��ص㣺

����������������1����ĿͶ�ʾ��ߡ�֤ȯͶ�ʾ��ߡ�����Ͷ�ʾ��ߵ��ص㣺

���������Ҫ�о���ĿͶ�ʾ��ߡ��������ͨ�������ҵ����δ����������Ӫ�����ʹ�����������ֱ�ӵ�Ӱ�졣

֤ȯͶ�ʾ��ߺ�����Ͷ�ʾ��߶���ҵ��δ����չһ��ֻ�������ӵ�Ӱ�졣

��2���յ�ʽͶ�ʾ��ߺ�����ʽͶ�ʾ��ߵ��ص㣺

ǰ��ƫ���ڶԿ����Ƶķ����ж����������ע�ⷢ��Ͷ���߸��˵������ܶ��ԡ�

��3��ս����Ͷ�ʾ��ߺ�ս����Ͷ�ʾ��ߵ��ص㣺

ǰ�ߴ�����еͲ��ְ�ܹ������ųﻮ���ɸ߲�������Ų����ƶ������ߵijɰ����ֱ�ӹ�ϵ����ҵ��δ�����ˣ��ʶ�����ҵ��߹������ֳﻮ������Ҫ�������»���ϼ����ܲ�������

��4��������Ͷ�ʾ��ߺͷ�չ��Ͷ�ʾ��ߵ��ص㣺

ǰ����Ҫ������θ��Ӻ�����ά�ֻ�����������������������Ҫ��������ҵδ����չս�Ե�ʵʩ��᳹��

��5����һĿ��Ͷ�ʾ��ߺ���Ŀ��Ͷ�ʾ��ߵ��ص㣺

ǰ�߱Ƚϼ����ײ��������߱Ƚϸ��ӣ���Ҫ�Բ�ͬĿ��֮��Ĺ�ϵ������������

23������ѡ���� �ɱ����Ŀ����ǣ���

A������

B������

C������

D������

E���ֳ�

����鿴��

����𰸣�A, B, C, D, E

���������������

24������ѡ���� ����֯��ʽ�ϣ�����һ�㶼�Ƕ����ķ���

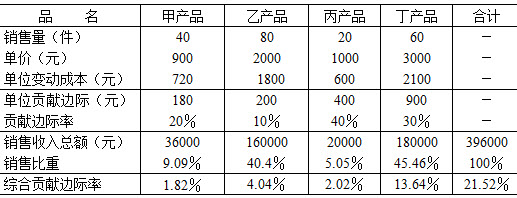

A���ɱ�����

B����������

C��Ͷ������

D����������

����鿴��

����𰸣�C

���������������

25������ѡ���� �ڹ�������У���ȫ���ɱ�����Ϊ��Ʒ�ɱ����ڼ�ɱ��ķ����־�ǣ�����

A.�ɱ���Ŀ��

B.�ɱ�������ʱ̬

C.�ɱ��������

D.�ɱ��Ŀ��̴���

����鿴��

����𰸣�D

���������������

26���ж��� ����֧���Ĺ�������Լ���Թ̶��ɱ�������

����鿴��

����𰸣���

���������������

27������ѡ���� ���ڳ���Ͷ�ʾ��߷����ķ����ǣ�����

A������ֵ��

B�����ױʷ�

C��������������

D���ʹ���

����鿴��

����𰸣�A

���������������

28������ѡ���� ȫ��Ԥ������ø��������У���

A����ȷ����Ŀ��

B�����˸����Ź���ҵ��

C��Э����ְ�ܲ��ŵĹ�ϵ

D�����Ƹ������ճ����û

E����֯�����ŵĹ���

����鿴��

����𰸣�A, B, C, D

���������������

29���ʴ��� �����⣺ij��˾ֻ����һ�ֲ�Ʒ������ȵ���������Ϊ150000Ԫ������Ϊ12000Ԫ��Ԥ�������������������10�������������ͺ�˾����������75����������ܹ���Ʒ�����۵�����ά��40Ԫ����λ�䶯���ܶ���̶��ɱ��ܾ�ά�ֲ��䣬��Ԥ��ù�˾����ȵı�����������

����鿴��

����𰸣��⣺

��1������������������¸��

���������������⣺

��1������������������¸���ۣ�150000¸40��3750��

��2��12000��150000�����̶��ɱ��ܶ3750×��λ�䶯�ɱ���

�ó����̶��ɱ���3750×��λ�䶯�ɱ���138000

��3�����������������

150000×��1��10���������̶��ɱ��ܶ3750×��1��10����×��λ�䶯�ɱ�����12000��1��75����

�ó���135000�����̶��ɱ��ܶ3375×��λ�䶯�ɱ�����3000

�����ⷽ�̣��ó���

��λ�䶯�ɱ���16Ԫ���̶��ɱ��ܶ78000Ԫ

��4��������������78000/��40��16����3250��

30������ѡ���� �빱�ױ��ʺ�Ϊ1���ǣ�����

A.��ȫ����

B.�䶯�ɱ���

C.����������

D.������ҵ��

����鿴��

����𰸣�B

���������������

31���ж��� ������ҵ���ܷ�ӳ����״̬��������Ӫ���������ó̶ȡ�����

����鿴��

����𰸣���

���������������

32������ѡ���� ��֪ijͶ����ĿԭʼͶ��Ϊ500��Ԫ���������ʱ�����ϢΪ50��Ԫ��Ԥ����ĿͶ����ÿ�꾻�ֽ�����Ϊ88��Ԫ����ƽ������Ϊ66��Ԫ�������Ŀ��Ͷ�������ʵ��ڣ�����

A.12%

B.13.2%

C.16%

D.17.6%

����鿴��

����𰸣�A

���������������

33������ѡ���� ������β��Է����ڲ�������ʱ�����ڲ巨��ֵ�Ǽٶ�����

A���������뾻��ֵ֮���dzɷ�������ϵ

B���������븴����ֵϵ���dz���������ϵ

C���������������ֵϵ���dzɷ�������ϵ

D���������������ֵϵ���dz���������ϵ

����鿴��

����𰸣�A

���������������

34���ʴ���

�����⣺ij��ҵ���������ۼס������ֲ�Ʒ���䵥�۷ֱ�Ϊ8Ԫ��12Ԫ�����ױ��ʷֱ�Ϊ10����20������ȫ��̶��ɱ��ܶ�Ϊ9000Ԫ������ס������ֲ�ƷԤ����������Ϊ10000Ԫ��

���㣺

��1���ס������ֲ�Ʒ��ӯ���ٽ����������

��2����ȫ�ʶ��Ԥ������

��3����ҵ�Ľ�������Ӫ������ʹ�̶��ɱ�����2000Ԫ��ͬʱʹ�ס�������Ʒ��λ�䶯�ɱ��ʽ�����20����25���������ʱ��ӯ���ٽ�����۶�����������λС����

����鿴��

����𰸣���1�������ܶ�=8×10000ʮ12&ti

����������������1�������ܶ�=8×10000ʮ12×1000=200000��Ԫ��

���У��ײ�Ʒ��ռ����=8×10000÷200000=0��4

�Ҳ�Ʒ��ռ����=12×10000÷200000=0��6

��Ȩ���ױ��ʣ�0��4×10����0��6×20��=16��

ӯ���ٽ�����۶�=9000÷16��=56250��Ԫ��

�ײ�Ʒӯ���ٽ��������=��56250×0��4��÷8=2813������

�Ҳ�Ʒӯ���ٽ��������=��56250×0��6��÷12=2813����

��2����ȫ�ʶ�=200000—56250=143750��Ԫ��

Ԥ������=200000×16%—900=23000��Ԫ��

��3���ס�������Ʒ�䶯�ɱ��ʽ��ͺ��乱�ױ��ʷֱ�Ϊ��

�ײ�Ʒ���ױ���=10%+20%=30%

�Ҳ�Ʒ���ױ���=20%+25%=45%

��Ȩƽ�����ױ���=30%×0.4+45%×0.6=39%

ӯ���ٽ�����۶�=��9000—2000��÷39%=17948.72��Ԫ��

35������ѡ���� ������֪�����������ȡ�Ĺ��̣�ʵ���Ͼ��Ǽ��㣨��

A.������ֵ

B.������ֵ

C.�����ֵ

D.�����ֵ

����鿴��

����𰸣�C

���������������

36�����ʽ��� ���ϸܸ�

����鿴��

����𰸣����ܸܸˡ�ָ��ҵ���ڴ��ڹ̶���������Ӫ�ɱ����۾ɺ̶�

�����������������ܸܸˡ�ָ��ҵ���ڴ��ڹ̶���������Ӫ�ɱ����۾ɺ̶��IJ���ɱ�����Ϣ�ͻ������ҵ��ͨ��ÿ������䶯�ʴ��ڲ������䶯�ʵ��������ֿ�����������ϸܸˡ�

37���ж��� ����ʽ��ϳɱ��ֳ�Ϊ��̶��ɱ�������

����鿴��

����𰸣���

���������������

38�����ʽ��� ����ɱ�

����鿴��

����𰸣���ָ��һ���ڼ��ڣ�һ��Ϊһ�꣩��ҵΪ�����йز��϶������ĸ���

����������������ָ��һ���ڼ��ڣ�һ��Ϊһ�꣩��ҵΪ�����йز��϶������ĸ�����á�

39�����ʽ��� �������

����鿴��

����𰸣���ָ���ض����߷�������ϵ�ġ��ܶԾ��߲����ش�Ӱ��ġ���

����������������ָ���ض����߷�������ϵ�ġ��ܶԾ��߲����ش�Ӱ��ġ��ڶ��ھ�Ӫ�����б������Գ�ֿ��ǵ����롣�ֳ��й����롣

40���ʴ��� �����⣺��ҵij���7�·�ʵ��������Ϊ800���ԭ��Ԥ����µ�������Ϊ780���ƽ��ָ��A����0.4��������ƽ��ָ����Ԥ��8�·ݵ���������

����鿴��

����𰸣��⣺8�·�������Ԥ������0.4×800����

���������������⣺8�·�������Ԥ������0.4×800����1��0.4��×780��788�����

41������ѡ���� ���ij����������Ϣͬʱ����������ԺͿ����Ե�Ҫ����ô���ǿ��Զ϶�����Ϣ�������Ϸ��ϣ���

A.��ʵ��ԭ��

B.����������ԭ��

C.��ʱ��ԭ��

D.�����ԭ��

����鿴��

����𰸣�B

���������������

42������ѡ���� �ڱ䶯�ɱ����£�����������ṩ���м�ָ���ǣ���

A.���ױ�

B.Ӫҵ����

C.Ӫҵë��

D.�ڼ�ɱ�

����鿴��

����𰸣�A

���������������

43���ʴ���

�����⣺

��˾ij�������ĵ��й������������£�

������������ 80000Ԫ

�������۲�Ʒ�䶯�ɱ��ͱ䶯�����۷��� 30000Ԫ

���ſɿع̶��ɱ� 5000Ԫ

���Ų��ɿع̶��ɱ� 6000Ԫ

Ҫ������������ĵĸ�������ָ�ꡣ

����鿴��

����𰸣����Ź��ױʣ�80000��30000��50000��Ԫ��

�����������������Ź��ױʣ�80000��30000��50000��Ԫ��

���ž������ױʣ�50000��5000��45000��Ԫ��

���Ź��ף�45000��6000��39000��Ԫ��

44���ʴ���

�����⣺

�»�Ԫ��������ij��Ԫ�������ڲ���16000��������������12000������ĩ���4000�����ڳ����Ϊ�㣬ȫ���̶����������48000Ԫ����Ԫ���ĵ�λ�䶯�ɱ�Ϊ4Ԫ����λ�ۼ�Ϊ10Ԫ���̶����۷���Ϊ10000Ԫ������ҵ���ճ����㽨���ڱ䶯�ɱ�����Ļ���֮�ϣ��ּ������ڴ�����ĩ����ҵ������ⱨ���йر�����

Ҫ��

��1���뽫�Ա䶯�ɱ����㷨��������۲�Ʒ����ĩ����ɱ�����ת��Ϊ����ȫ�ɱ�������ijɱ����ϡ�

��2���밴��ȫ�ɱ������Ƹ�����������

����鿴��

����𰸣����䶯�ɱ��������ת������ȫ�ɱ����������

�����������������䶯�ɱ��������ת������ȫ�ɱ����������

��1������̶���������÷����ʹ̶���������÷����ʣ�����������Ԫ������

��2������̶����������

�������۵ģ�������������Ʒ������������×����������������Ԫ��Ӧ��̯�Ĺ̶����������

����ĩ���4000��Ӧ��̯�Ĺ̶����������=4000×3=12000��Ԫ��

��3���ѱ䶯�ɱ�����Ϊ��ȫ�ɱ�

��ȫ�ɱ����䶯�ɱ�ʮӦ��̯�Ĺ̶��ɱ��������۲�Ʒ����ȫ�ɱ���12000×4��36000��84000��Ԫ������ĩ �������ȫ�ɱ���4000×4ʮ12000=28000��Ԫ��

��4����������������××××��ȵ�λ��Ԫ

��Ʒ��������120000

������Ʒ���۳ɱ�84000

��Ʒ����ë��36000

�������۷���10000

˰ǰ����26000

45������ѡ���� �ڱ䶯�ɱ����£�����������ṩ���м�ָ���ǣ���

A.���ױ�

B.Ӫҵ����

C.Ӫҵë��

D.�ڼ�ɱ�

����鿴��

����𰸣�A

���������������

46�����ʽ��� ���ֳɱ�

����鿴��

����𰸣�ָ���ڻ������κξ������ܹ��ı���֧������ijɱ�������

��������������ָ���ڻ������κξ������ܹ��ı���֧������ijɱ�������ҵ��Ҫ�����ֽ�֧���ijɱ���

47������ѡ���� ���λ�Ƶ������ǣ���

A.��������

B.�ɱ�����

C.��������

D.��������

����鿴��

����𰸣�A

���������������

48������ѡ���� �ɱ����찴���ʲ�ͬ��Ϊ������

A.�۸�������������

B.���������ϲ���

C.���������벻������

D.�ɿز����벻�ɿز���

����鿴��

����𰸣�C

���������������

49���ʴ���

�����⣺ij��ҵ�����ײ�Ʒ����λ��Ʒ���õ�ֱ�Ӳ��ϱ��ɱ��������£�

ֱ�Ӳ���ʵ�ʹ�������4000�������0.55Ԫ/���������������Ʒ400����ʹ�ò���2500���

Ҫ��

��1���������ҵ�����ײ�Ʒ������ֱ�Ӳ��ϵ�ʵ�ʳɱ�����ɱ��IJ��졣

��2���������ܶ���зֽ⡣

����鿴��

����𰸣�

��1��������ֱ�Ӳ��ϵ�ʵ�ʳɱ���2500&

��������������

��1��������ֱ�Ӳ��ϵ�ʵ�ʳɱ���2500×0.55��1375��Ԫ��

ֱ�Ӳ��ϵı��ɱ���400×3��1200��Ԫ��

ֱ�Ӳ��ϳɱ��ܲ��죽1375��1200��175��Ԫ��

��2��ֱ�Ӳ��ϼ۸���죽2500×��0.55��0.5����125��Ԫ��

ֱ�Ӳ����������죽��2500��2400��×0.5��50��Ԫ��

ֱ�Ӳ��ϳɱ����죽125��50��175��Ԫ��

50������ѡ���� ʵ�ʹ�����������㷺��һ�ֱ��ɱ��ǣ���

A��������ɱ�

B�����ɱ��ɱ�

C����ʵ���ɱ�

D�����۱��ɱ�

����鿴��

����𰸣�C

���������������

51�����ʽ��� Ͷ������

����鿴��

����𰸣���ָ�ȶԳɱ������롢�������ֶ�Ͷ����ʽ��������

����������������ָ�ȶԳɱ������롢�������ֶ�Ͷ����ʽ���������������ڹ�ģ�;�Ӫ����Ȩ�ϴ�IJ��֣�һ������ҵ����߲�Ρ�Ͷ�����������뿼�˵��ص���Ͷ�ʱ����ʺ�ʣ�����档

52������ѡ���� �������á��������족�͡��۸���족ģʽ�ijɱ���Ŀ�ǣ���

A��ֱ�Ӳ���

B��ֱ���˹�

C���䶯�������

D���̶��������

E���ڼ����

����鿴��

����𰸣�A, B, C

���������������

53������ѡ���� Ϊ���ͱ����㣬��ҵ���Բ�ȡ�� ��ʩ�ǣ�����

A.�����ۼ�B.����ۼ�

C.��ߵ�λ���ױ�

D.���ٵ�λ�䶯�ɱ�

E.��߹̶��ɱ��ܶ�

����鿴��

����𰸣�B, C, D

���������������

54������ѡ���� ��֪��������Ϊ100000Ԫ����һ��ľ�Ӫ�ܸ�ϵ��Ϊ1.4���������䶯��Ϊ15%������һ�������Ԥ���Ϊ����Ԫ

A.140000

B.150000

C.121000

D.125000

����鿴��

����𰸣�C

���������������

55������ѡ���� ��ҵ����ʵ������2800��Ԫ���ƻ��������������Ϊ20%���̶��ɱ��ܶ���ά��1400��Ԫ����Ԥ��Ŀ������Ϊ ������

A.4200��Ԫ

B.3640��Ԫ

C.3360��Ԫ

D.2800��Ԫ

����鿴��

����𰸣�B

���������������

56�����ʽ��� �����ɱ�

����鿴��

����𰸣���ָһ���ڼ��ڣ�һ��Ϊһ�꣩��ҵΪ�����йز��϶�������

����������������ָһ���ڼ��ڣ�һ��Ϊһ�꣩��ҵΪ�����йز��϶������ĸ�����á�

57������ѡ���� �ڹ�������У���һ���������ֳ�Ϊ������

A�����ܻ�ܾ���������

B�����ⷽ������

C���Ŷӷ�������

D����Ϸ�������

����鿴��

����𰸣�A

���������������

58������ѡ���� �ڶ�ԭʼͶ�ʶ���ͬ�Ļ��ⷽ�����о���ʱ���ɲ��õķ���֮һ�ǣ���

A��Ͷ�ʻ����ڷ�

B������ֵ�ʷ�

C������ֵ��

D���ڲ������ʷ�

����鿴��

����𰸣�C

���������������

59������ѡ���� �������ִ�������ƽβ����ͷ�չ�������У���

A���滮���ƻ��

B���������ʦְҵ

C������

D���������רҵ����

E��Ԥ������

����鿴��

����𰸣�B, C, D, E

���������������

60���ж��� ��ʣ����������ʱ��ֻҪ�ͻ����۸��ڵ�λ��Ʒ�䶯�ɱ�����Ϊ��ӹ�����������

����鿴��

����𰸣���

���������������

61������ѡ���� ij��ҵ2001��һ�����������ȵ����۶�ֱ�Ϊ20��25��25�����ۿ������40%�����ಿ���¼�������2000��ĩӦ���˿����15��Ԫ���������ֽ�����Ϊ������

A.23��

B.15��

C.17��

D.22��

����鿴��

����𰸣�D

���������������

62������ѡ���� ���ݳɱ���̬���ɽ��ɱ�����Ϊ������

A���̶��ɱ�

B�����γɱ�

C���䶯�ɱ�

D��ֱ�ӳɱ�

E����ϳɱ�

����鿴��

����𰸣�A, C, E

���������������

63�����ʽ��� �������Ʋ�����

����鿴��

����𰸣���ҵ�����Ʋ������в����ĸ��ֲƲ���ӯ���̿��ͻ���ļ�

����������������ҵ�����Ʋ������в����ĸ��ֲƲ���ӯ���̿��ͻ���ļ�ֵ������������;�з����ķ�������ȱ����ģ�Ҳͨ������Ŀ���㡣

64������ѡ���� Ͷ�ʾ�������ָ���У�����Ϊ����ָ�ꡣ

A.�ڲ�������

B.���������

C.����ֵ��

D.����ֵ

����鿴��

����𰸣�B

���������������

65���ж��� �ɱ���̬����������Ŀ�ľ��ǰ�ȫ���ɱ���Ϊ�̶��ɱ����䶯�ɱ��ͻ�ϳɱ������ࡣ����

����鿴��

����𰸣���

���������������

66������ѡ���� �̶��ɱ�����������������

A���̶��ɱ��ܶ�IJ�����

B����λ�̶��ɱ��ķ������䶯��

C���̶��ɱ��ܶ���������䶯��

D����λ�̶��ɱ��IJ�����

E���̶��ɱ��ܶ�䶯��

����鿴��

����𰸣�A, B

���������������

67������ѡ���� ��ȫ�ɱ������ڼ���ð���������

A��ֱ�Ӳ���

B���䶯�������

C�������������ɱ�

D���̶��������

����鿴��

����𰸣�C

���������������

68������ѡ���� �ڶ��ھ�Ӫ�����У�ֻҪ���۵��ڣ�������ҵ��Ӧ��������۸��Ӷ���.

A.��λ��Ʒ�ɱ�

B.��λ�䶯�ɱ�

C.�����۸�

D.��λ�̶��ɱ�

����鿴��

����𰸣�B

���������������

69������ѡ���� ���и����У������ڽ����������µIJɹ�������������ģ�ͱر��������ǣ�����

A.����������ȱ������

B.��������ҵ�ۿ�

C.һ���ڲ����ڷִε���

D.��������Ʒ��

����鿴��

����𰸣�D

���������������

70���ʴ��� ������Ӫ�ܸ�ϵ���ı䶯���ɡ�

����鿴��

����𰸣���Ӫ�ܸ�ϵ���ı䶯����Ϊ��

��1��ֻҪ�̶���

����������������Ӫ�ܸ�ϵ���ı䶯����Ϊ��

��1��ֻҪ�̶��ɱ��������㣬��Ӫ�ܸ�ϵ�������1��

��2���������ı䶯�뾭Ӫ�ܸ�ϵ���ı䶯�����෴��

��3���ɱ�ָ��ı䶯�뾭Ӫ�ܸ�ϵ���ı䶯������ͬ��

��4�����۵ı䶯�뾭Ӫ�ܸ�ϵ���ı䶯�����෴��

��5����ͬһ������ˮƽ�ϣ���Ӫ�ܸ�ϵ��Խ������䶯���Ⱦ�Խ�Ӷ�����Ҳ��Խ��

71�����ʽ��� ������ҵ��

����鿴��

����𰸣��ֽ�Σ���ʣ���ָ������ҵ����ռʵ�ʻ�Ԥ������ҵ�����İ�

���������������ֽ�Σ���ʣ���ָ������ҵ����ռʵ�ʻ�Ԥ������ҵ�����İٷֱȣ�Dr����

72������ѡ���� Ϊ��֤���������Ϣ�����Ծ������ã�ͨ��Ҫ���йص�δ����Ϣ�����������ھ����߿��Խ��ܵ�һ�����������ڣ��������˿�����ԭ���еģ�����

A.��������Ҫ��

B.���Ż�Ҫ��

C.�ɿ���Ҫ��

D.Ч����Ҫ��

����鿴��

����𰸣�C

���������������

73�����ʽ��� ����ë��

����鿴��

����𰸣���ָ��Ʒ����������۳��䶯�ɱ������

����������������ָ��Ʒ����������۳��䶯�ɱ������

74�����ʽ��� ��Ӫ�ܸ�ϵ��

����鿴��

����𰸣�������䶯���൱�ڲ������䶯�ʵı����������۹�ʽΪ��DOL=

��������������������䶯���൱�ڲ������䶯�ʵı����������۹�ʽΪ��DOL=����䶯��/�������䶯�ʡ�

75���ʴ��� ijͶ������Ͷ�ʶ�Ϊ100000Ԫ���꾻����Ϊ20000Ԫ����˾Ϊ��Ͷ�����Ĺ涨�����Ͷ�ʱ�����Ϊ15����������Ͷ�����ĵ�Ͷ�ʱ����ʺ�ʣ�����档

����鿴��

����𰸣�Ͷ�ʱ����ʣ�����¸Ͷ�ʶ�´10

��������������Ͷ�ʱ����ʣ�����¸Ͷ�ʶ�´100��

��20000¸100000´100��

��20��

ʣ�����棽����Ͷ�ʶ�´Ԥ�����Ͷ�ʱ�����

��20000��100000´15%

��5000��Ԫ��

76������ѡ���� �䶯�ɱ�����������������

A���䶯�ɱ��ܶ�IJ�����

B����λ�䶯�ɱ��ķ������䶯��

C���䶯�ɱ��ܶ�ı䶯��

D���䶯�ɱ��ܶ���������䶯��

E����λ�䶯�ɱ��IJ�����

����鿴��

����𰸣�D, E

���������������

77���ʴ��� ���ױ���ָ��ĺ�����ʲô�����ͱ䶯�ɱ��ʵĹ�ϵ��Σ�

����鿴��

����𰸣����ױ�����ָ���ױ�ռ��������İٷֱȡ�

�����������������ױ�����ָ���ױ�ռ��������İٷֱȡ�

�����ױ��ʺͱ䶯�ɱ�����ϵ�����������¹�ϵ���������ױ��ʣ��䶯�ɱ��ʣ�1��

���ױ��ʺͱ䶯�ɱ������ڻ������ʣ��䶯�ɱ���Խ�ߣ����ױ���Խ�͡�ӯ������ԽС����֮���䶯�ɱ���Խ�ͣ����ױ���Խ�ߣ�ӯ������Խǿ��

78�����ʽ��� �̶�Ԥ��

����鿴��

����𰸣��ֳƾ�̬Ԥ�㣬��ָ����Ԥ�����������ġ���ʵ�ֵ�ijһҵ��

���������������ֳƾ�̬Ԥ�㣬��ָ����Ԥ�����������ġ���ʵ�ֵ�ijһҵ������������������������ˮƽΪΩһ����������Ԥ��ķ�����

79���ʴ��� ��������������ͼ�����á�

����鿴��

����𰸣���������ϵͼ�����ý�������ԭ����ƽ��ֱ������ϵ�Ͻ�����

����������������������ϵͼ�����ý�������ԭ����ƽ��ֱ������ϵ�Ͻ����ģ��ܹ�ȫ�淴ӳ�ɱ���ҵ���������������֮�������ϵ��ͼ��������ϵͼ�����ܹ���ӳ���̶��ɱ����䶯�ɱ�������������������������ָ�������ˮƽ�����һ�������һ���̶��Ϸ�ӳ���ۡ���λ�䶯�ɱ��͵�λ���ױʵȵ�λ��ˮƽ������ʾ�����㡢�����㡢��ȫ�����Ͱ�ȫ�ʶ��ָ���ˮƽ��������ط�Χ��������������������״�ʹ�С��

80�����ʽ��� �ڼ�ɱ�

����鿴��

����𰸣���ָ��Щ�����Ʒʵ���������������������ҵ������Ӫ����

����������������ָ��Щ�����Ʒʵ���������������������ҵ������Ӫ�����ڼ�ij��̶���������Ч�����ڼ�����ƶ����ţ����ܵ��ӵ�����ȥ�ijɱ������Ĺ���ֻ��һ�������ڷ����ĵ���ȫ�����뵱�����������Ϊ��������ĵּ���Ŀ�������������ɱ���

81������ѡ���� �������ڰ�䶯�ɱ����У���

A���绰��

B��ú����

C��ˮ���

D���۾ɷ�

E�����ʷ�

����鿴��

����𰸣�A, B, C

���������������

82������ѡ���� �ں�������ʵ���Ͼ��ǣ���

A��ʹͶ�ʷ�������ֵ����0��������

B��Ͷ�ʷ�����ʵ��Ͷ�ʱ�����

C���ʽ�ɱ�

D����ֵָ��

E��ʹͶ�ʷ�����ֵָ������1��������

����鿴��

����𰸣�A, B, E

���������������

83���ʴ���

�����⣺ij��ҵ������������40000����Сʱ������20����ʣ������������Ϊ������������������������²�Ʒ���мס��ҡ��������²�Ʒ�ɹ�ѡ���������£�

Ҫ��

��1���������������������������²�Ʒ�ľ��ߡ�

��2���������Ʒ�����г���Ҫ����600����Ϊ����������������ֽ���ΰ��š�

����鿴��

����𰸣��⣺��1���������ϱ�����£�

![]() ���������������⣺��1���������ϱ�����£�

���������������⣺��1���������ϱ�����£�

���ϱ���֪���ӵ�λ���ױ��������ס��������ṩ�Ľ϶࣬�������ṩ�Ĺ��ױ��ܶ���࣬Ϊ14400Ԫ�����ԣ���������Ʒ��Ϊ������

��2�������Ʒ�����г�������Ϊ600����Ϊ���������������������Ӧ���ű���Ʒ600������������ʱ��ʣ���ʱ2000Сʱ��8000��600×10�������ڼײ�Ʒ��λ��ʱ�ṩ�Ĺ��ױ���1.25����Ϊ1.5�����ʣ��Ļ�ʱӦȫ�������Ҳ�Ʒ�����������������Ҳ�Ʒ100����2000¸20������������ʹ��ҵ�Ĺ��ױ����Ϊ13800Ԫ��600×18��100×30����

84���ʴ��� �䶯�ɱ�������ȱ����ʲô��

����鿴��

����𰸣��䶯�ɱ������ŵ㣺

��1���䶯�ɱ����ܹ���ʾ

���������������䶯�ɱ������ŵ㣺

��1���䶯�ɱ����ܹ���ʾ�����ҵ����֮���������ϵ�������ڴ�ʹ��ҵ�������۹�����

��2���䶯�ɱ��������ṩ���õijɱ���Ϣ�����ڿ�ѧ�ijɱ������ͳɱ����ơ�

��3���䶯�ɱ����ṩ�ijɱ����������ϣ�������ҵ���ж��ھ�Ӫ���ߡ�

��4�����ñ䶯�ɱ������˳ɱ����㹤����

�䶯�ɱ�����ȱ�㣺

��1���䶯�ɱ�������������ĵ�λ��Ʒ�ɱ��������ϴ�ͳ�ijɱ������Ҫ��

��2���䶯�ɱ���������Ӧ���ھ��ߵ���Ҫ��

��3�����ñ䶯�ɱ���������˰��һ��Ӱ�졣

85������ѡ���� �����߷�Ϊȷ���;��ߡ������;��ߺͲ�ȷ���;����ǰ��������еķ���

A�����߱�������Ҫ�̶�

B�����������Ŀ϶��̶�

C�����߹滮ʱ�ڵij���

D�����߽�����������

E�����ߵ���������

����鿴��

����𰸣�B

���������������

86������ѡ���� ������Ϊһ�ֻ����ķ��������ᴩ�ִ�������Ƶ�ʼ�ա�

A���ɱ���̬����

B����������������

C����������

D���ʷ�����

����鿴��

����𰸣�C

���������������

87������ѡ���� ����˵������Щ����ȷ�ģ�����

A.��������������

B.���۸۸��

C.�۸���켴�۸��

D.�������켴������

E.����������ָʵ�ʳɱ����ڱ��ɱ��Ľ�Լ��

����鿴��

����𰸣�B, E

���������������

88���ʴ��� ��ν��ȫ�ʣ�Ϊʲô˵��ȫ�ʲ��ֵĹ���ë���������5�֣�

����鿴��

����𰸣���ȫ����ָ��������������ӯ���ٽ��IJ�����־����

����������������ȫ����ָ��������������ӯ���ٽ��IJ�����־��������������ӯ���ٽ���ж��IJ�ࡣ��Ϊ����ӯ���ٽ�����ϵIJ�����������ȫ�ʣ����ٸ����̶��ɱ���������������۳��䶯�ɱ�֮������֣������ٿۼ��κι̶��ɱ��������ʵ���Ͼ�������

89������ѡ���� �䶯�ɱ�������ĩ����ɱ�������������

A��ֱ�Ӳ���

B��ֱ���˹�

C���̶��������

D���䶯�������

����鿴��

����𰸣�C

���������������

90������ѡ���� �����������ҵ�滮�����ߡ����ƺͿ������۾��û��ҵ��ʱ�������ʹ�õļ�����λ�У���

A�����ҵ�λ

B���ǻ��ҵ�λ

C���Ի��ҵ�λΪ����Ҳ�㷺���÷ǻ��Ҽ�����λ

D���Էǻ��ҵ�λΪ����Ҳ���û��ҵ�λ

����鿴��

����𰸣�A, B, C

���������������

91������ѡ���� ����ѡ��˵����ȷ���ǣ�����

A.��������������

B.���۸۸��

C.�۸���켴�۸��

D.�������켴������

E.����������ָʵ�ʳɱ����ڱ��ɱ��Ľ�Լ��

����鿴��

����𰸣�B, E

���������������

92�����ʽ��� Ͷ�ʱ�����

����鿴��

����𰸣���ָ������������������������ռͶ���ܶ�İٷֱȡ�

����������������ָ������������������������ռͶ���ܶ�İٷֱȡ�

93������ѡ���� ���������λ����Ӧ����㷺��һ������������ʽ

A���ɱ�����

B����������

C��Ͷ������

D����������

E����������

����鿴��

����𰸣�A

���������������

94������ѡ���� ��˭����˭�е���ԭ��鼯���ǣ�����

A.��Ʒ�ɱ�

B.���γɱ�

C.Ŀ��ɱ�

D.���ɱ�

����鿴��

����𰸣�B

���������������

95������ѡ���� Ԥ������������У���

A�����ݵĿ���

B�������������

C����ʽ�Ķ�����

D�����۵Ŀ���֤��

E��ʱ��������

����鿴��

����𰸣�A, B, D, E

���������������

96������ѡ���� ���̶ܹ��ɱ�Ӱ�죬�Ͳ���������һ�±䶯���ǣ�����

A�����ױ��ܶ�

B����λ�䶯�ɱ�

C������

D��������

����鿴��

����𰸣�A

���������������

97������ѡ���� ��������ƺ�������У����ɱ���������Ϊ1000��ʱ����ѡ�����Ʒ����ı�Ҫ�����ǣ�ȫ�������������������

A.����1000��

B.��1000��

C.������1000��

D.����1000��

����鿴��

����𰸣�B

���������������

98������ѡ���� ������Ƶ��ֽ�������������Ƶ��ֽ���������ȣ�����ʽ����Ҫ���ڵIJ���У���

A����ӳ�Ķ���ͬ

B���ڼ�������ͬ

C���ṹ��ͬ

D��������ϵ��ͬ

E����Ϣ���Բ�ͬ

����鿴��

����𰸣�A, B, C, D, E

���������������

99������ѡ���� �������λ���ƶ�Ӧ��ѭ��ԭ��

A����Ȩ�����ϵ�ԭ��

B���ɿ���ԭ��

C��ͳһ��ԭ��

D������ԭ��

E������ԭ��

����鿴��

����𰸣�A, B, C, D, E

���������������

100������ѡ���� �ɱ���ϰ�Խ��з��࣬�䶯�ɱ���������

A���䶯�����ɱ�

B��ֱ�Ӳ���

C���䶯�������

D���䶯��������������

E���������

����鿴��

����𰸣�A, B, C, D

���������������

101���ʴ���

�����⣺ij��ҵ���һ̨��������ֵ300000Ԫ������Чʹ����Ϊ6�꣬Ԥ�Ʋ�ֵ30000Ԫ����ҵ����ֱ�߷������۾ɣ��ʽ�ɱ�Ϊ10��������˰��Ϊ33����

Ҫ��

��1�������ֵ����ֵ��

��2�������۾ɵĵ�˰�

����鿴��

����𰸣���1�����ֵ����ֵ�����6��ĩһ�����տ�ĸ�����ֵ����

����������������1�����ֵ����ֵ�����6��ĩһ�����տ�ĸ�����ֵ������У�P/F��10%��6��=0.565

P=30000×0.565��1695��Ԫ��

��2�����۾ɶ��300000��30000��/6��45000��Ԫ��

�۾ɵĵ�˰�45000×33����14850��Ԫ��

102������ѡ���� ��һƷ�ֲ�Ʒ��������ҵ����Ӱ�챣����������ǣ�����

A.�̶��ɱ��ܶ�

B.��λ�ۼ�

C.��λ�䶯�ɱ�

D.Ʒ�ֽṹ

����鿴��

����𰸣�D

���������������

103������ѡ���� ����ȫ�ɱ����£����ɱ���Ŀ���õijɱ������˻���Ҫ��������

A��“ֱ�Ӳ��ϳɱ�����”�˻�

B��“ֱ���˹��ɱ�����”�˻�

C��“�䶯��������óɱ�����”�˻�

D��“�̶���������óɱ�����”�˻�

E�������˻���������

����鿴��

����𰸣�A, B, C, D, E

���������������

104������ѡ���� ij������5000����ѹ�ļײ�Ʒ��������ɱ�Ϊ50000Ԫ�������20000Ԫ�ټӹ�����ۣ����ܵõ���������35000Ԫ��������ƷҲ������ij������˾���ɵ���������8000Ԫ���ڷ�����������ѡ�������У���û�ɱ��ǣ���Ԫ��

A.8000

B.1500O

C.20000

D.50000

����鿴��

����𰸣�D

���������������

105������ѡ���� �����������Ʒ��������ǣ���

A���ƶ�ƽ����

B��ƽ��ָ����

C���ع������

D��������������

E��������ʱ�����лع������

����鿴��

����𰸣�A, B, E

���������������

106������ѡ���� ��֪��������Ϊ500000Ԫ������ľ�Ӫ�ܸ�ϵ��Ϊ1.36���������䶯��Ϊ10%�����ȵ�����Ԥ���Ϊ����Ԫ

A.5500O

B.6800O

C.36764705

D.56800O

����鿴��

����𰸣�D

���������������

107������ѡ����

�ڼ۸�����У�ij��Ʒ���й��������£�

��ò�Ʒ�������ۼ�Ϊ����

��ò�Ʒ�������ۼ�Ϊ����

A��31Ԫ

B��32Ԫ

C��33Ԫ

D��36Ԫ

����鿴��

����𰸣�C

���������������

108�����ʽ��� ���ֽ�����

����鿴��

����𰸣��ֳ��ֽ���������ָ����Ŀ����������ÿ���ֽ���������ͬ

���������������ֳ��ֽ���������ָ����Ŀ����������ÿ���ֽ���������ͬ���ֽ�������֮��IJ�����γɵ�����ָ�꣬����ָ������ĿͶ�ʾ�������ָ�����Ҫ���ݡ�

109�����ʽ��� ��ط�Χ

����鿴��

����𰸣���ָ����ı���ƻ��ض��ɱ���Ŀ����������ʱ���ҵ������

����������������ָ����ı���ƻ��ض��ɱ���Ŀ����������ʱ���ҵ�����ı䶯��Χ��

110������ѡ���� ������Ʒ�ֲ�Ʒ��ҵ�����ۺϱ������۶�̶��ɱ��ܶ�¸����

A���������

B����������

C�����ۣ���λ�䶯�ɱ�

D���ۺϹ��ױ���

����鿴��

����𰸣�D

���������������

111������ѡ���� �������ķ�Ϊ����

A����Ȼ��������

B������������

C��ʵ����������

D��Ԥ����������

����鿴��

����𰸣�A, B

���������������

112������ѡ���� ����ʵ��������������������������

A����������

B�������

C����λ�ۼ�

D����λ���ױ�

����鿴��

����𰸣�D

���������������

113���ʴ���

�����⣺

���ӹ�����Ͷ�����²�Ʒ��Ԥ���䵥λ�䶯�ɱ�Ϊ30Ԫ���̶��ɱ��ܶ�Ϊ27000Ԫ����Ҫ��ò�Ʒ�����������ʴﵽ8������ȫ���ʴﵽ20����

Ҫ��

��1���ò�Ʒ���ۼ�Ӧ��Ϊ���٣�

��2������ò�Ʒ�ı��������ͱ������۶

��3��Ԥ�Ƹò�Ʒ������

����鿴��

����𰸣���1����Ϊ����ë���ʣ�8����20����40�����Ե��ۣ�3

����������������1����Ϊ����ë���ʣ�8����20����40�����Ե��ۣ�30÷��1—40������50��Ԫ��

��2���������۶27000÷40����67500��Ԫ��������������67500÷50��1350��ʵ�ﵥλ��

��3��Ԥ���������룽67500÷��1—20����=84375��Ԫ��Ԥ������84375×8����6750��Ԫ��

114�����ʽ��� Ϣ˰ǰ����

����鿴��

����𰸣�Ϣ˰ǰ����=��ҵ�ľ�����+��ҵ֧������Ϣ����+��ҵ֧��

��������������Ϣ˰ǰ����=��ҵ�ľ�����+��ҵ֧������Ϣ����+��ҵ֧��������˰��Ϣ˰ǰ������ָ��ҵ�����������ǰ�����������ҵ�д��������д�������ý����Ǹ�ֵ��������˾�Ӫ���ã����ֲ��Ǿ�Ӫ���룬�����ڼ�����ҵʵ�ʾ�Ӫ����ʱ��Ҫ�Ѹ�������

115������ѡ���� ���и����У������سɱ����ǣ�����

A����û�ɱ�

B�������ɱ�

C������ɱ�

D��ר���ɱ�

����鿴��

����𰸣�A

���������������

116������ѡ���� ����Ԥ��Ļ����ص��ǣ�����

A.Ԥ��������Թ̶���

B.Ԥ�������������ϵ�

C.Ԥ�����������һ��

D.Ԥ���ڲ�������䶯

����鿴��

����𰸣�B

���������������

117������ѡ���� �����ij��ֱ�־�������ԭʼ���ε��γ�

A�����ɱ������ƶ�

B���䶯�ɱ���

C��Ԥ�����

D�������

����鿴��

����𰸣�A, C

���������������

118������ѡ���� ������Ϊ10%������Ϊ2��һ���Ϣ1�Σ�������Ϣ��1000Ԫ�������������Ϊ������

A.1000

B.1210

C.1320

D.210

����鿴��

����𰸣�B

���������������

119���ʴ���

�����⣺ij��ҵ����������й��������±���ʾ��

Ҫ���㾭Ӫ�ܸ�ϵ����

����鿴��

����𰸣��⣺�������䶯�ʣ���14000��12000��&cedi

���������������⣺�������䶯�ʣ���14000��12000��¸12000��17��

����䶯�ʣ���300000��200000��¸200000��50��

��Ӫ�ܸ�ϵ����50��¸17����2.95

120������ѡ���� ������Ӫ��������������¼��ֱ�����ʽ����

A�����������Ӫ����

B��ʣ��������Ӫ����

C����������Ӫ����

D����С������Ӫ����

E������������Ӫ����

����鿴��

����𰸣�B, C, D, E

���������������

121������ѡ���� ���б�����ȷ������Щ������

A.�̶��ɱ�Խ��Ӫ�ܸ�ϵ��Խ��

B.��ȫ����Խ�ߣ���ҵ��Ӫ����ԽС

C.��ȫ�����뱣����ҵ�ʺ�Ϊ1

D.���ױ�С�ڹ̶��ɱ�����ҵ����

E.��Ӫ�ܸ�ϵ��=���۱䶯��÷����䶯��

����鿴��

����𰸣�A, B, C, D

���������������

122������ѡ���� �ڰ��Ʒ�Ƿ���ӹ������б��뿼�ǵ����ڶ��Ʒ������ӹ����ӵı䶯�ɱ�����Ϊ������

A.���ϳɱ�

B.��ͬ�ɱ�

C.����ɱ�

D.�ӹ��ɱ�

����鿴��

����𰸣�D

���������������

123���ʴ��� ������Ƶ�ְ������Щ��

����鿴��

����𰸣�������Ƶ���Ҫְ�ܸ���Ϊ����������棺

��1

��������������������Ƶ���Ҫְ�ܸ���Ϊ����������棺

��1��Ԥ�⾭��ǰ����������Ʒ���“Ԥ�⾭��ǰ��”��ְ�ܣ����ǰ�����ҵδ������Ŀ��;�Ӫ���룬��ֿ��Ǿ��ù��ɵ����ú;���������Լ����ѡ�����������ģ�ͣ���Ŀ�ĵ�Ԥ�ƺ��Ʋ�δ����ҵ���ۡ����ɱ����ʽ�ı䶯���ƺ�ˮƽ��Ϊ��ҵ��Ӫ�����ṩ��һ����Ϣ��

��2�����뾭�þ��ߡ�������Ʒ���“���뾭�þ���”��ְ�ܣ���Ҫ�����ڸ�����ҵ����Ŀ���Ѽ��������й���Ϣ���ϣ�ѡ���ѧ�ķ����������йس����ھ��߷���������ָ�꣬��������ȷ�IJ������ۣ�����ɸѡ�����ŵ��ж�������

��3���滮��ӪĿ�ꡣ�������“�滮��ӪĿ��”��ְ�ܣ���ͨ�����Ƹ��� �ƻ���Ԥ��ʵ�ֵġ���Ҫ�������վ��߷����Ļ����ϣ���ʵ��ȷ�����йؾ���Ŀ��ֽ���ʵ�����й�Ԥ����ȥ���Ӷ�������Ч����֯Э����ҵ�������������ˡ��ơ���֮��Ĺ�ϵ����Ϊ���ƺ����ο��˴���������

��4�����ƾ��ù��̡�������Ʒ���“���ƾ��ù���”��ְ�ܣ����ǽ��Ծ��ù��̵���ǰ�����л��ؽ��������ͨ����ǰȷ����ѧ���еĸ��ֱ�������ִ�й����е�ʵ����ƻ�������ƫ�����ԭ�����������ʱ��ȡ��ʩ���е������Ľ�������ȷ�����û���������еĹ��̡�

��5���������۾�Ӫҵ���������������“�������۾�Ӫҵ��”��ְ�ܣ���ͨ���������λ���ƶ���ʵ�ֵġ����ڸ����Ÿ���λ��ÿ���˾���ȷ�������������ǰ���£���������ָ���ִ��������ҳ��ɼ��Ͳ��㣬�Ӷ�Ϊ�����ƶȵ�ʵʩ��δ�������Ľ���ʩ���γ��ṩ��Ҫ�����ݡ�

124������ѡ���� ����ʣ������ָ�����������ȷ���ǣ�����

A.������ָ��

B.���Ǿ�����ָ��

C.���������ָ��

D.���㹫ʽΪ������Ͷ�ʶ�×Ԥ�����Ͷ�ʱ�����

����鿴��

����𰸣�C

���������������

125���ж��� ����ҵ������Ʒ��ʱ����ʹ�ñ�����������������

����鿴��

����𰸣���

���������������

126������ѡ���� Ӱ�챣����������У�����

A����λ�ۼ�

B����λ�䶯�ɱ�

C���̶��� ���ܶ�

D����ȫ����

E��Ʒ�ֽṹ

����鿴��

����𰸣�A, B, C, E

���������������

127������ѡ���� ������Ŀ�У�ֻ���ڷ����������Բ����������ܵ��ӵ����ڵ��ǣ���

A.ֱ�ӳɱ�

B.��ӳɱ�

C.��Ʒ�ɱ�

D.�ڼ�ɱ�

����鿴��

����𰸣�D

���������������

128�����ʽ��� ���ɱ�

����鿴��

����𰸣���Ϊ����ʷ�ɱ���ʵ�ʳɱ���������ı��ɱ�����ָ���ճ�

����������������Ϊ����ʷ�ɱ���ʵ�ʳɱ���������ı��ɱ�����ָ���ճɱ���Ŀʵ���ƶ��ģ����Ѿ��ﵽ����������ˮƽ����Ч��Ӫ����������Ӧ�ﵽ�ĵ�λ��Ʒ�ɱ�Ŀ�ꡣ

129������ѡ���� ��Ӫ�ܸ�ϵ������1��˵��������

A���̶��ɱ�����0

B���̶��ɱ�����0

C���̶��ɱ�С��0

D����̶��ɱ���

����鿴��

����𰸣�A

���������������

130������ѡ���� �������ķ�Ϊ����

A����Ȼ��������

B������������

C��ʵ����������

D��Ԥ����������

����鿴��

����𰸣�A, B

���������������

131�����ʽ��� ���Ʒ���

����鿴��

����𰸣���ָ��ʵ�ʴﵽ�Ľ����ͬ��ͬʱ�ڲ�����ͬ��ָ�����ʷ����

����������������ָ��ʵ�ʴﵽ�Ľ����ͬ��ͬʱ�ڲ�����ͬ��ָ�����ʷ���ݽ��бȽϣ��Ӷ�ȷ����Ӫ״�����ֽ������ı仯���ɵ�һ�ַ�����

132�����ʽ��� �ֽ�������

����鿴��

����𰸣���ָ�ܹ�ʹͶ�ʷ�������ʵ�����ʽ����ӵ���Ŀ�����Ϊ�ֽ�

����������������ָ�ܹ�ʹͶ�ʷ�������ʵ�����ʽ����ӵ���Ŀ�����Ϊ�ֽ����롣

133������ѡ���� �ڲ���ƽ��ָ�������н�������Ԥ��ʱ��Ӧѡ��

A.�̶���ƽ��ָ��

B.��С��ƽ��ָ��

C.�ϴ��ƽ��ָ��

D.������ֵ��ƽ��ָ��

����鿴��

����𰸣�C

���������������

134������ѡ���� �ӱ���ͼ��֪������

A���������ұߣ��ɱ��������룬�ǿ�����

B��������һ��������£�������Խ�ߣ�ӯ����Խ��

C��ʵ���������������������������ּ��ǰ�ȫ��

D�����������ز��������£�������Խ�ͣ�ӯ�����Խ��

E����ȫ��Խ��ӯ�����Խ��

����鿴��

����𰸣�C, D, E

���������������

135������ѡ���� �ٶ����������Ϻõ���Ȼ״̬�£��������������ֵΪ70000��Ԫ���÷���������ֵΪ50000��Ԫ������ֵΪ������

A��70000��Ԫ

B��50000��Ԫ

C��20000��Ԫ

D��90000��Ԫ

����鿴��

����𰸣�C

���������������

136������ѡ���� �����һ������ĵȶ�ϵ���ո�������ص��������

A��������

B���ȶ���

C��ͬ������

D��һ����

E���ݼ���

����鿴��

����𰸣�A, B, C

���������������

137������ѡ���� ����������м����ļ���Ҫ���б�š�����������װ���浵������ʱҪ�������ļ�һ���ԣ����ߴ�ͳһ����������ͼ��Ч��ͼ���⣩������ͼ��Ӧ����A4ֽ��С��

A��A3ֽ

B��A4ֽ

C��A2ֽ

����鿴��

����𰸣�B

���������������

138������ѡ���� ����Ԥ�����Ҫ���ݰ�������

A���ֽ�Ԥ��

B��Ԥ�������

C��Ԥ���ʲ���ծ��

D��Ͷ�ʾ���Դ:91������ 91ExAm.org��Ԥ��

E������Ԥ��

����鿴��

����𰸣�A, B, C

���������������

139������ѡ���� ȷ���ֽ����������ѱ����ڣ���

A����ͬͶ����Ŀ֮����ڵIJ���

B����ͬ������IJ���

C����ͬ����˳��IJ���

D����ͬʱ��IJ���

E��������صIJ�ȷ����

����鿴��

����𰸣�A, B, D, E

���������������

140������ѡ���� �ھ��þ�����Ӧ����ѡ�����ŷ��������ġ����������Ĵ��ŷ���DZ�����������Dz�����Դ��ʧ��������ν������

A.�����ɱ�

B.����ɱ�

C.ר���ɱ�

D.��û�ɱ�

����鿴��

����𰸣�B

���������������

141�����ʽ��� ���λ��

����鿴��

����𰸣���ָ����֯��ҵ��Ӫʱ�����շ�Ȩ������˼�뻮�ָ����ڲ���

����������������ָ����֯��ҵ��Ӫʱ�����շ�Ȩ������˼�뻮�ָ����ڲ�������ε���Ӧְ��Ȩ�����е�����ķ�Χ�����ݣ�ͨ���������۸��йط����������ε��������ӳ����ʵҵ�����Ӷ�������ҵȫ��ְ�������ԵĹ��������ϵͳ��

142������ѡ���� ÿ�ڵȶ�������֧���ĸ�����ֵ֮�ͳ�Ϊ������

A��������ֵ

B��������ֵ

C�������ֵ

D�������ֵ

����鿴��

����𰸣�C

���������������

143������ѡ���� ��Ŀ������Ԥ���Ŀ��ɱ�Ӧ�����ڣ���

A.Ԥ���ܲ�ֵ-Ŀ������

B.Ԥ����������-Ŀ������

C.Ԥ����������-Ԥ���ܳɱ�

D.�䶯�ɱ��ܶ�+�̶��ɱ��ܶ�

����鿴��

����𰸣�B

���������������

144������ѡ���� �����ƵĶ��ɽ��ɱ����Ʒ�Ϊ����

A�������Գɱ�����

B����Ʒ�ɱ�����

C�������ɱ�����

D����Ӫ�ڳɱ�����

E�������Գɱ�����

����鿴��

����𰸣�B, C

���������������

145������ѡ���� ���Ը����˽���ҵ��Ԥ���ڼ�ӯ��������Ԥ���ǣ���

A��ר�ž���Ԥ��

B���ֽ�Ԥ��

C��Ԥ�������

D��Ԥ���ʲ���ծ��

����鿴��

����𰸣�C

���������������

146���ʴ��� �������λ���ƶȵĹ��ɡ�

����鿴��

����𰸣����λ���ƶȰ����������ݣ�

��1������������

�����������������λ���ƶȰ����������ݣ�

��1�������������ģ���ȷ��Ȩ��Χ��

��2����������Ԥ�㣬ȷ�����˱���

��3���ύ���α��棬����Ԥ���ִ�������

��4��������Ӫҵ����ִ�н����ƶȡ�

147���ʴ��� ����Ԥ������IJ��衣

����鿴��

����𰸣�Ԥ�����һ��ɰ����²�����У�

��1��ȷ��Ԥ

��������������Ԥ�����һ��ɰ����²�����У�

��1��ȷ��Ԥ�����ȷ��Ԥ����������ݡ���Χ��Ŀ�ĺ�Ҫ��

��2���ռ��������ϡ����ռ������ܶ����ؾ�����Ϣ��ͬʱ�����ռ��Ĵ������Ͻ������������ɣ��ҳ���Ԥ������йصĸ�����֮���������ϵ��

��3��ѡ��Ԥ�ⷽ���������ж��ԺͶ���������

��4�������жϡ�

��5�������֤����������ʵ�ʷ�������ǰ��Ԥ�������бȽϣ����㲢�������죬�Ա��ڱ���Ԥ���м��ԸĽ���

��6������Ԥ��ֵ��

��7������Ԥ����ۡ�

148������ѡ���� �������ص����䶯ʱ������Ա��������Ӱ����ǣ���

A.�ɱ�

B.����

C.������

D.Ŀ������

����鿴��

����𰸣�C

���������������

149���ʴ��� �ƶ��ڲ�ת�Ƽ۸��ԭ����ʲô��

����鿴��

����𰸣��ƶ��ڲ�ת�Ƽ۸�Ӧ��ѭ���¼���ԭ��

��һ��

���������������ƶ��ڲ�ת�Ƽ۸�Ӧ��ѭ���¼���ԭ��

��һ���ڲ�ת�Ƽ۸���ƶ�Ҫ�����ڷ�����������ĵijɼ��Ͳ��㡣

�ڶ����ڲ�ת�Ƽ۸���ƶ�Ҫ������������

�������ƶ����ڲ�ת�Ƽ۸�ҪΪ����˫����Ը����

150���ʴ��� �����ɱ���̬������ɱ�����̬�������ͬ��

����鿴��

����𰸣��ɱ���̬������ɱ�����̬�����ǹ����������������������

���������������ɱ���̬������ɱ�����̬�����ǹ��������������������������ϵ�ķ��롣���ǵ������ǣ���һ�����ʲ�ͬ��ǰ�Ȱ������Է������ְ�������������������������ڶ��Է������ڶ������ս����ͬ��ǰ�����ս�ȫ���ɱ�����Ϊ�̶��ɱ��ͱ䶯�ɱ��������֣���������Ӧ�ijɱ�ģ�ͣ�����ֻҪ��ȫ���ɱ�����Ϊ�̶��ɱ����䶯�ɱ��ͻ�ϳɱ������ࡣ���ǵ���ϵ���ڣ����߶�����ҵ�ijɱ�Ϊ������һ���������£��ɱ���̬����Ҫ�Գɱ�����̬����Ϊ������

151������ѡ���� ���Ԥ��ı��ƻ����ǣ���

A����

B�����ڵķ���ˮƽ

C��������ͬ��ҵ����ˮƽ

D����ʷ�Ϸ��õ����ˮƽ

����鿴��

����𰸣�A

���������������

152������ѡ���� Ԥ����������ݲ���������

A������Ԥ��

B������Ԥ��

C���ʽ�Ԥ��

D���ɱ�Ԥ��

E������˰Ԥ��

����鿴��

����𰸣�E

���������������

153������ѡ���� ������ָ���У��ɾ����ж���ҵ��Ӫ��ȫ�̶ȵ�ָ���ǣ���

A.������

B.���ױ�

C.������ҵ��

D.������

����鿴��

����𰸣�C

���������������

154������ѡ���� ���ڽ����ڿ��ܷ�����Ͷ�ʰ�������

A���̶��ʲ�Ͷ��

B�������ʲ�Ͷ��

C�������ʽ�Ͷ��

D�������Ͷ��

E���ʱ�����ϢͶ��

����鿴��

����𰸣�A, B, C, D

���������������

155�����ʽ��� ��Ȩ����

����鿴��

����𰸣�������ҵ��һ�����ճ������������Ȩ��ͬ��Ӧ�������·��������

��������������������ҵ��һ�����ճ������������Ȩ��ͬ��Ӧ�������·������������Ա������ؼ��Եľ�������Щ���������Ա������

156������ѡ���� ��������ÿһ�ֱ��ֻ�����Ϊ����

A������¼�

B���������

C������

D������ֵ

����鿴��

����𰸣�A

���������������

157������ѡ���� ��ҵ�����������ʵ��ڣ�����

A.�ʹ������밲ȫ����֮�˻�

B.�ʹ������밲ȫ����֮��

C.�ʹ������밲ȫ����֮��

D.�ʹ������밲ȫ����֮��

����鿴��

����𰸣�A

���������������

158������ѡ���� ���ڶԹ̶�������õĴ�����ͬ�����䶯�ɱ����������ĩ�����ֵ�Ȱ���ȫ�ɱ����������ĩ�����ֵ������

A.һ���ϵ�

B.һ���ϸ�

C.һ�����

D.�ߵͲ�һ��

����鿴��

����𰸣�A

���������������

159������ѡ���� Ϊ�ų�ҵ�������ص�Ӱ�죬�ڹ�������У���ӳ�䶯�ɱ�ˮƽ��ָ��һ����ָ������

A.�䶯�ɱ��ܶ�

B.��λ�䶯�ɱ�

C.�䶯�ɱ����ܶ��뵥λ��

D.�䶯�ɱ���

����鿴��

����𰸣�B

���������������

160�����ʽ��� �ߵ͵㷨

����鿴��

����𰸣��Ǹ���һ��ʱ���ڵ���ߵ����͵�ҵ��������Ӧ�ɱ���ϵ��

���������������Ǹ���һ��ʱ���ڵ���ߵ����͵�ҵ��������Ӧ�ɱ���ϵ��������̶��ɱ��ܶ���ϳɱ��еĹ̶����֣�a�͵�λ�䶯�ɣ����ϳɱ��б䶯���ֵĵ�λ�b��һ�ֳɱ���̬����������

161������ѡ���� �����������������ǣ���

A.����������

B.ԭ���ϼ۸�

C.Сʱ������

D.Сʱ���������

����鿴��

����𰸣�A

���������������

162������ѡ���� ��Ͷ�ʾ��߷������в�ͬ��Ͷ����Ч��ʱ�����н�ǿ�ɱ��Եľ���ָ���ǣ���

A������ֵ

B������ֵ��

C���ڲ�������

D������ֵ

����鿴��

����𰸣�D

���������������

163������ѡ���� ���и����У��ܷ�ӳ�䶯�ɱ��������Ե�˵���ǣ�����

A��������ҵäĿ����

B�������ڳɱ�����

C�������ڶ��ھ���

D�������ϴ�ͳ�ijɱ�����

����鿴��

����𰸣�D

���������������

164������ѡ���� ��֪��ҵij��Ʒ�ĵ���Ϊ2000Ԫ��Ŀ��������Ϊ3500�����̶��ɱ��ܶ�Ϊ100000Ԫ��Ŀ������Ϊ600000Ԫ������ҵӦ����λ�䶯�ɱ���ˮƽ�����ڣ���

A.100OԪ/��

B.1500Ԫ/��

C.1667Ԫ/��

D.1800Ԫ/��

����鿴��

����𰸣�C

���������������

165������ѡ���� ���㹱�ױ��ʣ������õ�λ���ױ�ȥ���ԣ���

A.��λ�ۼ�

B.�ܳɱ�

C.��������

D.�䶯�ɱ�

����鿴��

����𰸣�A

���������������

166�����ʽ��� ������

����鿴��

����𰸣���ָ�ڵ��ۺͳɱ�ˮƽȷ��������£�Ϊȷ��Ԥ��ȷ����Ŀ��

����������������ָ�ڵ��ۺͳɱ�ˮƽȷ��������£�Ϊȷ��Ԥ��ȷ����Ŀ������TP���ܹ�ʵ�֣���Ӧ�ﵽ�������������۶��ͳ�ơ�

167������ѡ���� ������Ŀ�У��������ܹ���ʾ��������������֮�乲�������ı����ǣ���

A.���߶����ִ���Ƶ���ɲ���

B.���ߵľ���Ŀ����ͬ

C.���߹���������Ϣ

D.�������Լ�������

����鿴��

����𰸣�B

���������������

168�����ʽ��� �ڲ�ת�Ƽ۸�

����鿴��

����𰸣���ҵ�ڲ�����������֮��������ṩ�м��Ʒ�����н�����

����������������ҵ�ڲ�����������֮��������ṩ�м��Ʒ�����н�����ѡ�õļƼ۱�����Ϊ�ڲ�ת�Ƽ۸��õ��ڲ�ת�Ƽ۸����г��۸�Э�̼۸�˫�ؼ۸�ͳɱ��ӳɡ�

169���ʴ��� �����²�Ʒ���۲��Ե����ݡ�

����鿴��

����𰸣��²�Ʒ���۲�����ָ����ָ���� ��Ʒ���۵�ԭ����ɡ�����

���������������²�Ʒ���۲�����ָ����ָ���²�Ʒ���۵�ԭ����ɡ����������ֲ��ԣ�һ��Ʋ�Ͳ��ԣ�һ�������ԡ�ǰ��ָ������Щ����Ͷ���г�����δ�γɾ������²�Ʒ�Ը����ۣ��Ա�֤���ڸ߶�����������г�������ߡ������Ӿ�����۵IJ��ԣ��ֽ��ȸߺ�Ͳ��ԣ�������ָ�Խϵͼ۸�Ϊ�²�Ʒ�����г�����ȡ�˿ͣ�Ӯ�þ������ƺ�������۵IJ��ԣ��ֽ��ȵͺ�߲��ԡ�Ʋ�Ͳ��������ڶ������棬�����������ڳ������棬�������ס�

170���ʴ��� �������������������ѧ�Ĺ�ϵ��

����鿴��

����𰸣����������������ѧ��������ͬ�ĸ��������������ִ�

�����������������������������ѧ��������ͬ�ĸ��������������ִ���ҵ��ƹ���ʵ���ķ��룻�������ѧ�����ڻ��ѧ�Ʒ���ķ��룬���йع�����ƹ�������������ܽ��֪ʶ��ϵ��

171������ѡ���� �ɱ���ϰ�Խ��з��࣬��ֱ�Ӳ��ϡ�ֱ���˹����䶯�����������������ϼƺ��ͳ��Ϊ����

A���䶯�ɱ�

B���䶯�����ɱ�

C���䶯���۳ɱ�

D���������

����鿴��

����𰸣�B

���������������

172���ʴ���

�����⣺ij��˾���������ۼס��ҡ����������ֲ�Ʒ����̶��ɱ��ܶ�Ϊ30000Ԫ�����ֲ�Ʒ�������������ۼ���λ�䶯�ɱ��й��������£�

Ҫ��

��1��Ԥ��ù�˾�ƻ����ڵ��ۺϱ������۶���ֲ�Ʒ���Եı������۶

��2���ù�˾��ʵ�ֶ�������

����鿴��

����𰸣��⣺��1��

������⣺��1��

������⣺��1��

�ۺϱ������۶30000/21.52%=139405.21��Ԫ��

�ײ�Ʒ�������۶139405.21×9.09����12671.94��Ԫ��

�Ҳ�Ʒ�������۶139405.21×40.40����56319.71��Ԫ��

����Ʒ�������۶139405.21×5.05����7039.97��Ԫ��

����Ʒ�������۶139405.21×45.46����63373.61��Ԫ��

Ԥ������396000��139405.21��×21.52��

��55219.20��Ԫ��

173������ѡ���� ���������ִ�������ƵĻ�������

A��Ԥ������

B������

C��Ԥ����

D���滮���ƻ��

E�����϶���

����鿴��

����𰸣�A, B, D

���������������

174���ʴ��� �����ɱ����Ƶ�ԭ��

����鿴��

����𰸣��ɱ���������ѭ����ԭ��

��1��ȫ����Ƶ�ԭ

���������������ɱ���������ѭ����ԭ��

��1��ȫ����Ƶ�ԭ��

��2������Ч���ԭ��

��3��Ŀ�������������ʵ��ԭ��

��4�����������ԭ��

��5�����������ԭ��

175������ѡ���� ���ɱ��ƶȵ��ص��ǣ���

A�����ɱ����ƶ�

B���ɱ�����ļ������

C���ɱ������������

D���ɱ�����

����鿴��

����𰸣�B

���������������

176�����ʽ��� һ�����ո�����

����鿴��

����𰸣���ijһ�ض�ʱ���Ϸ�����ij��һ���Ը�����տҵ��

����������������ijһ�ض�ʱ���Ϸ�����ij��һ���Ը�����տҵ����һ��ʱ����ٷ��������ص�һ�����տ�ҵ���Ϊһ�����ո����

177������ѡ���� ij������5����ñ�����10000Ԫ��Ͷ�ʱ�����Ϊ10%����ӦͶ�루��Ԫ��

A.6210

B.5000

C.4690

D.4860

����鿴��

����𰸣�A

���������������

178������ѡ���� ���и����У����ڷ�����ָ����ǣ�����

A��Ͷ�ʻ����ڷ�

B������ֵ��

C���ں������ʷ�

D����ֵָ����

����鿴��

����𰸣�A

���������������

179������ѡ���� ������������ǰ�������ǣ���

A���ɱ���̬��������

B����ط�Χ�����Լ���

C���䶯�ɱ�������

D������ƽ���Ʒ�ֽṹ�������

E��Ŀ���������

����鿴��

����𰸣�A, B, C, D, E

���������������

180������ѡ���� �ɹ�ѡ��ı��ɱ���������

A���������ɱ�

B����ѱ��ɱ�

C����ʵ���ɱ�

D��һ����ɱ�

E��������ɱ�

����鿴��

����𰸣�A, C, E

���������������

181������ѡ���� ���й��ڹ�����Ƶ���������ȷ���У���

A�����������Խϲ�

B�������ṩδ����Ϣ

C�������ε�λΪ����

D�������ϸ���ѭ���ϻ��ԭ��

E�����ӹ������̺�ְ��������

����鿴��

����𰸣�A, B, C, E

���������������

182������ѡ���� ��ҵȥ������ij�����Ʒ�Ĺ��ױ�3000Ԫ���̶��ɱ���1000Ԫ���ٶ����������������䣬�������ò�Ʒ���豸�ɶ�����⣬һ�����������Ϊ����ʱ��Ӧͣ�����ֲ�Ʒ��

A��2001Ԫ

B��3100Ԫ

C��1999Ԫ

D��2900Ԫ

����鿴��

����𰸣�B

���������������

183������ѡ���� ����Լ���Թ̶��ɱ����ǣ�����

A.����

B.ְ����ѵ��

C.�����۾ɷ�

D.�²�Ʒ������

����鿴��

����𰸣�C

���������������

184������ѡ���� ���γɱ���ָ�����ķ����ģ���

A�����γɱ�֮��

B����Ʒ�ɱ�

C���ɿسɱ�֮��

D�����ɿسɱ�֮��

����鿴��

����𰸣�C

���������������

185�����ʽ��� �������

����鿴��

����𰸣���ָ��һ���ڼ��ڣ���n�ڣ�����0�ڿ�ʼ��s�ڣ�s&ge

����������������ָ��һ���ڼ��ڣ���n�ڣ�����0�ڿ�ʼ��s�ڣ�s≥1���Ժ�ŷ���ϵ�еȶ��ո����һ�������ʽ������A����

186������ѡ���� Ŀ�������Ԥ�����������Ҫ�������²��裨��

A��ѡ��ȷ���ض������ʱ�

B������Ŀ���������

C��ȷ��Ŀ����������ֵ

D��ȷ������Ŀ�����ֽ���ʵ

E������Ԥ�����

����鿴��

����𰸣�A, B, C, D

���������������

187������ѡ���� ������ҵ����ʱ���������ĵĿ���ָ���У���

A�����Ź��ױ�

B�����Ź���

C����˾˰ǰ����

D����������

E�����ž������ױ�

����鿴��

����𰸣�A, B, C, E

���������������

188������ѡ���� �ڼ����ڳ����������ĩ����������£�����ȫ�ɱ�������ľ������밴�䶯�ɱ�������ľ�������ȣ�����

A��һ���ϸ�

B��һ���ϵ�

C��һ�����

D���ߵͲ�һ��

����鿴��

����𰸣�D

���������������

189������ѡ���� ���гɱ���Ŀ�У����ڱ䶯�ɱ��������ݵ��ǣ�����

A.�����豸����

B.��ʹ����������Ĺ̶��ʲ��۾ɷ�

C.�Ƽ�������ʽ�¹��˹���

D.���۷����в���������Ӱ���������Ա�Ĺ���

����鿴��

����𰸣�C

���������������

190������ѡ���� ����˫���ֱ���ò�ͬ��ת�Ƽ۸���Ϊ�ڲ�ת�Ƽ۸�ļƼۻ���������ת�Ƽ۸��Ϊ������

A���ɱ��ӳɼ�

B��Э�̼۸�

C���г��۸�

D��˫�ؼ۸�

����鿴��

����𰸣�D

���������������

191���ʴ��� �������ó���Ͷ�ʾ�������ָ���һ��ԭ��

����鿴��

����𰸣����ó���Ͷ������ָ���һ��ԭ��Ϊ��

��1����

�����������������ó���Ͷ������ָ���һ��ԭ��Ϊ��

��1������������������ԭ��

��2��ȷ����������Ե�ԭ��

��3����������ָ���ԭ��

��4������Ч���ԭ��

192�����ʽ��� ����ֵ��

����鿴��

����𰸣���ָͶ����Ŀ�ľ���ֵռԭʼͶ����ֵ�ܺ͵İٷֱ�ָ�꣨��

����������������ָͶ����Ŀ�ľ���ֵռԭʼͶ����ֵ�ܺ͵İٷֱ�ָ�꣨����NPVR����

193������ѡ���� ���й�ʽ��ȷ���ǣ�����

A.�ʹ�����=�䶯�ɱ���

B.�ʹ���=��������×�ʹ�����

C.�ʹ�����=�ʹ���/��������

D.�䶯�ɱ���=�䶯�ɱ�/�ܳɱ�

����鿴��

����𰸣�B

���������������

194���ж��� �ڲ�������ʵ������ʹͶ����Ŀ�ľ���ֵΪ��ʱ�������ʡ�����

����鿴��

����𰸣���

���������������

195������ѡ���� ����Ԥ����ص��ǣ�����

A.��ӳ��ط�Χ�ڲ�ͬҵ������Ԥ����

B.ʹԤ��ִ������������뿼�˸��ӿۺͿɱ�

C.����Ϊ��������Ԥ��

D.Ԥ�������ڹ���

E.���÷�Χ��

����鿴��

����𰸣�A, B, E

���������������

196������ѡ���� ȫ��Ԥ�㰴���漰��ҵ�������Ϊ����Ԥ��ͣ���

A.ҵ��Ԥ��

B.����Ԥ��

C.����Ԥ��

D.�ֽ�Ԥ��

����鿴��

����𰸣�A

���������������

197������ѡ���� ���и����У�����������ָ�꣬�����ھ�������ָ����ǣ���

A.Ͷ��������

B.��̬Ͷ�ʻ�����

C.�ڲ�������

D.����ֵ

����鿴��

����𰸣�D

���������������

198�����ʽ��� �ɱ�ϰ��

����鿴��

����𰸣��ɱ��ܶ���ҵ����֮��������ϵ������ҵ����������������������

���������������ɱ��ܶ���ҵ����֮��������ϵ������ҵ������������������������������ʱ�ȡ�

199������ѡ���� ���й��ڱ���״̬����������ȷ���ǣ�����

A.���ױʵ��ڹ̶��ɱ�

B.��ȫ��Ϊ��

C.���ױ�Ϊ��

D.������

����鿴��

����𰸣�C

���������������

200�����ʽ��� �䶯�ɱ�

����鿴��

����𰸣�ָ�ɱ�Ͷ��Ҫ�ص�֧������������ı仯���仯��

��������������ָ�ɱ�Ͷ��Ҫ�ص�֧������������ı仯���仯��

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

�ᆳ��ѧ�����

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

����ѧ�������������⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�