�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ����

2011�꣬��˾���ҹ�˾��������ҵ��

��1����˾ȡ���ҹ�˾30%�Ĺ�Ȩ�����ҹ�˾��������Ӫ���߲����ش�Ӱ�졣

��2����˾���۸��ҹ�˾��Ʒһ����Լ��5�����Ժ��Թ̶��۸�ع�������Ʒ����˾ȷ�������벢��ת�˸�����Ʒ�ijɱ���

Ҫ��

�����������ϣ������������أ��ش��������⡣

�������1��������˵���в���ȷ���ǣ���

A.��˾��ȡ�õij��ڹ�ȨͶ��Ӧ�Ը����Լ۵Ĺ��ʼ�ֵΪ��������

B.��˾��Ϊ�ܹ����ҹ�˾��������Ӫ���߲����ش�Ӱ�죬���Գ��ڹ�ȨͶ�ʺ�����������Ȩ�淨����

C.��˾��ȡ�õij��ڹ�ȨͶ�ʣ�Ӧ���óɱ�������

D.��˾���ҹ�˾�Ĺ�ȨͶ��Ӧ����Ϊ�ʲ���ʾ���ʲ���ծ����

����鿴��

����𰸣�C

�����������˾ȡ�õĶ��ҹ�˾�ij��ڹ�ȨͶ�ʣ�Ӧ�ò���Ȩ�淨���㡣

2������ѡ���� �ҹ���ҵ�����Ŀ������()�ṩ����ҵ����״������Ӫ�ɹ����ֽ��������йصĻ����Ϣ����ӳ��ҵ����������������������������ڲ���ʹ����������Ӫ���ߡ�

A������

B��Ͷ����

C���ɶ�

D��ծȨ��

E��������

����鿴��

����𰸣�A, B, C, D, E

�������������ѡ����ڲ����ʹ���ߡ�

3������ѡ���� ���й������й�˾���ڱ���ı����У���ȷ����()

A.���ڻ�Ƽ���Ӧ�������������δΪ����

B.���ڱ�����Ӧͬʱ�ṩ�ϲ�������ĸ��˾����

C.���ڱ���������ȱ�����Ŀ����ѡ�����������ı���

D.�����ڱ�����Ŀ������Ҫ���ж�Ӧ��Ԥ�Ƶ��������Ϊ����

E.���ڱ����и����Ҫ�ص�ȷ���������Ӧ������ȱ�����һ��

����鿴��

����𰸣�A, B, E

��������������ڱ����������ı�����,ѡ��C����ȷ;�����ڱ�����Ŀ������Ҫ���ж�Ӧ�Ա���������Ϊ������������Ԥ�Ƶ��������Ϊ������ѡ��DҲ����ȷ��

4������ѡ���� ���и����У��������������ֵ�����䶯���У�����

A.��ض����Ĵ��������

B.���������ӯ

C.�ѷ�����Ʒ����δȷ������

D.ί���ⵥλ�ӹ������IJ���

����鿴��

����𰸣�A, B

���������ѡ��C�����"������Ʒ"��Ŀ������"�����Ʒ"��Ŀ��ѡ��D�����"ί�мӹ�����"��Ŀ������"ԭ����"��Ŀ������Ӱ���������ֵ��

5������ѡ���� ������˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ������2011��1�£�������˾��B�����н�����һ�����Ͳֿ⣬2011��12��31�գ��òֿ�ﵽԤ����ʹ��״̬��������˾�ڵ��ս����Ծ�Ӫ��ʽ���������������Ϊ3�ꡣ��B�ط��ز��г�����Ծ����֤�ݱ�������Ͷ���Է��ز��Ĺ��ʼ�ֵ���ܳ����ɿ�ȡ�ã�������˵������ȷ����()

A.������˾�Ը���Ͷ���Է��ز�Ӧ���óɱ�ģʽ����ֱ������

B.������˾�Ը���Ͷ���Է��ز�Ӧ���ù��ʼ�ֵģʽ����

C.������˾�Ը���Ͷ���Է��ز�Ӧ���óɱ�ģʽ������ͬʱ������е��������ù��ʼ�ֵģʽ������Ͷ���Է��ز�ȫ���İ��ɱ�ģʽ����

D.������˾Ӧ�������Ͷ���Է��ز���ֵ�������䰴�ڼ����۾�

E.������˾�Ը���Ͷ���Է��ز��ڽ�ʱ���óɱ�ģʽ�������깤���ٸİ����ʼ�ֵģʽ����

����鿴��

����𰸣�B, C, E

�����������ҵѡ���ʼ�ֵģʽ����Ӧ����������Ͷ���Է��ز����ù��ʼ�ֵģʽ���к��������������ڸ���ҵ��ij���ز����״ΰ�Ͷ���Է��ز�����ʱ����֤�ݱ����乫�ʼ�ֵ�������ɿ�ȡ��ʱ�����ԶԸ�Ͷ���Է��ز��ɵ������óɱ�ģʽ����ֱ�����ã���������ֵ����ѡ��BC����ȷ�����⣬�Ƿ�İ����ʼ�ֵģʽ��������Ҫ�ǿ��Ƿ���֤�ݱ����乫�ʼ�ֵ�ܹ������ɿ�ȡ�ã������ǿ��Ƿ��깤����ѡ��E����ȷ��ע�⣺�Ѳ��ù��ʼ�ֵģʽ������Ͷ���Է��ز������ôӹ��ʼ�ֵģʽתΪ�ɱ�ģʽ�����������“Ͷ���Է��ز��ĺ���(��)”֪ʶ����п��ˡ�

6������ѡ����

��˾20×7��12��3�����ҹ�˾ǩ����Ʒ���ۺ�ͬ����ͬԼ������˾���ҹ�˾����A��Ʒ400������λ�ۼ�650Ԫ(������ֵ˰)����ֵ˰˰��Ϊ17%;�ҹ�˾Ӧ�ڼ�˾������Ʒ��1������֧������ҹ�˾�յ�A��Ʒ��3�������緢������������Ȩ�˻���A��Ʒ��λ�ɱ�Ϊ500Ԫ��

��˾��20×7��12��10�շ���A��Ʒ����������ֵ˰ר�÷�Ʊ��������ʷ���飬��˾����A��Ʒ���˻���Ϊ30%.��20×7��12��31��ֹ�����������۵�A��Ʒ��δ�����˻ء�

����˰���涨�����������յ��������ṩ�ġ����ߺ�����ֵ˰ר�÷�Ʊ���뵥��ʱ���ߺ�����ֵ˰ר�÷�Ʊ���������ٵ���Ӧ��˰���ö������˾���õ�����˰˰��Ϊ25%��Ԥ��δ���ڼ䲻����;��˾Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö������ÿɵֿ���ʱ�Բ��졣

��˾��20×7��Ȳ��������ⱨ��ǰ��A��Ʒ��δ�����˻�;��20×8��3��3��ֹ��20×7����۵�A��Ʒʵ���˻���Ϊ35%��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾������A��Ʒ��20��7��������ܶ��Ӱ����()��

A.0

B.4.2��Ԫ

C.4.5��Ԫ

D.6��Ԫ

����鿴��

����𰸣�B

�����������˾������A��Ʒ��20��7��������ܶ��Ӱ��=400��(650-500)��(1-30%)=42000(Ԫ)

7������ѡ���� (�����漰�Ŀ���2013��̲��Ѿ�ɾ��)���й��������о���ö�֮��ϵ�ı����У���ȷ����()

A.һ���о��������ߣ���������������;�ö��������ߣ�����һ���ղ���

B.�о�ֻ�ܲ���������ʽ;�ö���ȿɲ���������ʽ����ɲ��ÿ�ͷ��ʽ

C.�о��ȿ�������ʵ�����⣬��������ڳ�������;�ö���ֻ�����ڳ�������

D.�о���ö����ڰ��������ս�ʱ����;��ͬ���ǣ�һ������һ��ֻ��һ���о����ö�����ж��

����鿴��

����𰸣�B

���������������

8������ѡ���� �����йض�Ͷ���Է��ز�����ȷ�Ļ�ƴ���������()��

A.���ù��ʼ�ֵģʽ��Ͷ���Է��ز����к�������������Ϊ����ķ��ز�ת��ΪͶ���Է��ز��ģ�Ӧ������ת���յĹ��ʼ�ֵ�����“Ͷ���Է��ز�—�ɱ�”��Ŀ����������������“������Ʒ”�ȿ�Ŀ����������ǻ���“Ͷ������”��Ŀ���Ѽ���������ģ���Ӧͬʱ��ת������

B.���۲��ù��ʼ�ֵģʽ�����Dz��óɱ�ģʽ��Ͷ���Է��ز����к���������ȡ�õ�������룬��Ӧ���“���д��”�ȿ�Ŀ������“����ҵ������”��Ŀ��

C.���ù��ʼ�ֵģʽ��Ͷ���Է��ز����к�����������Ͷ���Է��ز�תΪ����ʱ��Ӧ������ת���յĹ��ʼ�ֵ�����“�̶��ʲ�”�ȿ�Ŀ����������������“Ͷ���Է��ز�—�ɱ������ʼ�ֵ�䶯”��Ŀ����������ǻ���“Ͷ������”��Ŀ

D.����Ͷ���Է��ز�ʱ���봦�ù̶��ʲ��������ʲ��ĺ��㷽����ͬ���䴦�����������Ӫҵ�������Ӫҵ��֧��

E.��Ͷ���Է��ز����к������������Խ��ɱ�ģʽת��Ϊ���ʼ�ֵģʽ

����鿴��

����𰸣�A, C, D

���������ѡ��A��Ӧ������ת���յĹ��ʼ�ֵ�����“Ͷ���Է��ز�—�ɱ�”��Ŀ����������������“������Ʒ”�ȿ�Ŀ�����������“�ʱ�����—�����ʱ�����”��Ŀ����“���ʼ�ֵ�䶯����”��Ŀ��

�Ѽ���������ģ���Ӧͬʱ��ת��������ѡ��C��Ӧ������ת���յĹ��ʼ�ֵ�����“�̶��ʲ�”�ȿ�Ŀ����������������“Ͷ���Է��ز�—�ɱ�”��Ŀ�����ǻ���“Ͷ���Է��ز�—���ʼ�ֵ�䶯”��Ŀ����������ǻ���“���ʼ�ֵ�䶯����”��Ŀ��ѡ��D��Ӧͨ������ҵ����֧�����㣬һ�㲻�漰Ӫҵ����֧��

9���ʴ���

�ɷ�����˾(�����³�"��˾")���õ�����˰˰��Ϊ33%,������˰����ծ���㡣��˾2005����ĩ����ʱ����Ҫ�����н���������ص��ʲ���ֵ���л�ƴ���:

(1)2005��12��31�գ���˾Ӧ���˿����Ϊ9600��Ԫ�����������Ӧ����Ļ�����Ϊ1500��Ԫ��

2005��1��1�գ�Ӧ���˿����Ϊ7600��Ԫ�����������Ϊ1600��Ԫ;2005�껵�����Ľ跽������Ϊ200��Ԫ(Ϊ���������Ӧ���˿�),����������Ϊ40��Ԫ(Ϊ�ջ���ǰ����Ѻ�����Ӧ���˿��ת�صĻ�����)��

(2)2005��12��31�գ���˾���������ɱ�Ϊ8560��Ԫ��������������:

��A��Ʒ3000����ÿ���ɱ�Ϊ1��Ԫ������ɱ��ܶ�Ϊ3000��Ԫ������2000�������ҹ�˾���ɳ��������ۺ�ͬ�����ۼ۸�Ϊÿ��1.2��Ԫ;����A��Ʒδǩ�����ۺ�ͬ��

A��Ʒ2005��12��31�յ��г��۸�Ϊÿ��1.1��Ԫ��Ԥ������ÿ��A��Ʒ��Ҫ���������۷��ü����˰��0.15��Ԫ��

��B���2800�ף�ÿ�׳ɱ�Ϊ0.7��Ԫ������ɱ��ܶ�Ϊ1960��Ԫ��B�����ר��Ϊ��װA��Ʒ�������ġ�2800��B���������װ��2800��A��Ʒ��B���2005��12��31�յ��г��۸�Ϊÿ��0.6��Ԫ����B����װ��A��Ʒ��Ԥ��ÿ�����跢���ɱ�0.2��Ԫ;Ԥ������ÿ��A��Ʒ��Ҫ�������۷��ü����˰��0.15��Ԫ��

��C���1200�ף�ÿ�׳ɱ�Ϊ3��Ԫ������ɱ��ܶ�Ϊ3600��Ԫ��C�����ר��Ϊ��װD��Ʒ��������,1200��C���������װ��1200��D��Ʒ��C���2005��12��31�յ��г��۸�Ϊÿ��2.6��Ԫ��D��Ʒ2005��12��31�յ��г��۸�Ϊÿ��4��Ԫ����C�����װ��D��Ʒ��Ԥ��ÿ�����跢���ɱ�0.8��Ԫ��Ԥ������ÿ��D��Ʒ��Ҫ�������۷��ü����˰��0.4��Ԫ��D��Ʒ�Ǽ�˾2005���¿����IJ�Ʒ��

2005��1��1�գ�������������Ϊ45��Ԫ(��Ϊ��A��Ʒ����Ĵ��������),2005���������A��Ʒת�����������30��Ԫ��

(3)2005��12��31�գ���˾�Թ̶��ʲ����м�ֵ���Ե��й��������:

��X�豸������ԭ��Ϊ600��Ԫ��ϵ2002��10��20�չ��룬Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾�,2005��1��1�ո��豸����Ĺ̶��ʲ���ֵ�����Ϊ68��Ԫ���ۼ��۾�Ϊ260��Ԫ��

2005��12��31�ո��豸���г��۸�Ϊ120��Ԫ;Ԥ�Ƹ��豸δ��ʹ�ü����ò������ֽ�������ֵΪ132��Ԫ��

��Y�豸������ԭ��Ϊ1600��Ԫ��ϵ2001��12��18�չ��룬Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�2005��12��31�գ����豸�Ѽ����۾�640��Ԫ����ǰ���豸δ�����ֵ����

2005��12��31�ո��豸���г��۸�Ϊ870��Ԫ;Ԥ�Ƹ��豸δ��ʹ�ü����ò������ֽ�������ֵΪ900��Ԫ��

��Z�豸������ԭ��Ϊ600��Ԫ��ϵ2002��12��22�չ��룬Ԥ��ʹ������Ϊ8�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�2005��12��31��Z�豸�Ѽ�����۾�Ϊ225��Ԫ����ǰZ�豸δ�����ֵ����

2005��12��31�ո��豸���г��۸�Ϊ325��Ԫ;Ԥ�Ƹ��豸δ��ʹ�ü����ò������ֽ�������ֵΪ400��Ԫ��

�������������:

(1)��˾2005����δ�������ʲ����м�ֵ����ǰ�������ܶ�Ϊ3000��Ԫ����˾δ��3�����㹻��Ӧ��˰���ö���Եּ�"�ɵּ�ʱ���Բ���".

(2)�����йع涨����Ӧ���˿���ĩ���5‰����Ļ��������Դ�Ӧ��˰���ö��п۳�;�����ʲ�����ļ�ֵ�������ô�Ӧ��˰���ö��п۳���

(3)�����˾�Թ̶��ʲ����õ��۾ɷ�����Ԥ��ʹ�����ޡ�Ԥ�ƾ���ֵ����˰���涨һ�¡�

(4)��˾�̶��ʲ���ֵ���Ժ����۾ɷ�����Ԥ��ʹ�����ޡ�Ԥ�ƾ���ֵ���ֲ��䡣

(5)������������˰�������

Ҫ��:

(1)���������������Ƿ�����ֵ�������ж�;������Ҫ�����ֵ���Ľ������������Ӧ���ʲ���ֵ������

(2)�����ʲ�(3)�Т�,����X�豸2006���Ӧ������۾ɶ

(3)����������������Ӧȷ�ϵĵ���˰��跽���������������Ӧ�Ļ�ƴ�����

����鿴��

����𰸣�����(1):

����Ӧ��Ӧ���˿���ỵ������

������������������(1):

����Ӧ��Ӧ���˿���ỵ������

���ỵ����ǰ�����������=1600-200+40=1440(��Ԫ)

2005��Ӧ����Ļ�����=(1500-1440)=60��Ԫ(��Ԫ)

�裺��������60

����������60

����(2):

��A��Ʒδǩ���ϵIJ���Ӧ������������

�����ۺ�ͬ���ֵ�A��Ʒ�ı��־�ֵ=2000×(1.2-0.15)=2100(��Ԫ)���ڳɱ�2000,�����к�ͬ�����Dz��ü������������ġ�

��ͬ���ֵ�A��Ʒ�ı��־�ֵ=1000×(1.1-0.15)=950(��Ԫ)С�ڳɱ�1000,���������ۺ�ͬ���ֵ�A��ƷӦ������������=(1000-950)-(45-30)=35(��Ԫ)

�裺��������35

�������������35

��B������ü�������������

B�����Ӧ��A��Ʒ�Ŀɱ��־�ֵ=2800×(1.1-0.15)=2660(��Ԫ)

B�����Ӧ��A��Ʒ�ijɱ�=1960+2800×0.2=2520(��Ԫ)

���ڳɱ�2520С�ڿɱ��־�ֵ2660��Ԫ���Բ��ü���������.

��C���Ӧ��������������

C�����Ӧ��D��ƷӦ�ɱ��־�ֵ=1200×(4-0.4)=4320(��Ԫ)

C�����Ӧ��D��Ʒ�ijɱ�=3600+1200×0.8=4560(��Ԫ)

C���Ӧ������������=4560-4320=240(��Ԫ)

��3600-(4320-1200*0.8)=240(��Ԫ)

�裺��������240

�������������240

����(3)��:

��X�豸Ӧ�����ֵ��

2005��1��1��X�豸�������ֵ=600-260-68=272(��Ԫ)

2005��X�豸������۾�=272÷(5×12-2-12-12)×12=96(��Ԫ)

2005��12��31�ռ�����ǰ�������ֵ=272-96=176(��Ԫ)

2005��Ӧ����Ĺ̶��ʲ���ֵ��=176-132=44(��Ԫ)

��Y�豸Ӧ����̶���ֵ��

Y�豸2005��12��31�ղ����Ǽ�ֵ���������ֵ=1600-640=960(��Ԫ)

Y�豸Ӧ����Ĺ̶��ʲ���ֵ��=960-900=60(��Ԫ)

��Z�豸������̶��ʲ���ֵ��

Z�豸2005������Ǽ�ֵ��ǰ�������ֵ=600-225=375(��Ԫ)

����375��ԪС��400��Ԫ�����Dz��ü���̶��ʲ���ֵ����

(2)�����ʲ�(3)�Т�,����X�豸2006���Ӧ������۾ɶ�

X�豸2006��Ӧ�����۾ɶ�=132÷(5×12-2-12-12-12)×12=72(��Ԫ)

(3)����������������Ӧȷ�ϵĵ���˰��跽���������������Ӧ�Ļ�ƴ���

�ٰ�˰���Ĺ涨2005��Ӧ����Ļ�����=9600×5‰-(7600×5‰-200+40)=170(��Ԫ)

����γɿɵּ�ʱ���Բ���=60-170=-110(��Ԫ)

˵�����������ﻵ�����ĵ����������й۵���Ϊ�ڼ���ʱ���ÿ����м䷢�����ջصĻ�������Ҳ�й۵���Ϊ���ÿ����ڳ����ġ�ֱ�Ӱ���ĩ����ǧ��֮�������������ڱ��ο����ڷ�������Ļ����ϣ���Ϊ�˴���Ҫ������˰���еĹ涨���������崦��ԭ��ѧԱ���Կ�һ����ҵ����˰��˰�걨���ĸ����������˵���Լ����㹫ʽ��˵����

�ڴ�������γɿɵּ�ʱ���Բ���=60+35+240=335(��Ԫ)

�۹̶��ʲ��γɿɵּ�ʱ���Բ���=44+60=104(��Ԫ)

�ܵ���˰��跽������=(-110+335+104)×33%=108.57(��Ԫ)

�裺����˰990

����˰��108.57

����Ӧ��˰��————Ӧ������˰1098.57

(��ֱ��������ķ�¼Ҳ����ȷ��

�裺����˰��108.57

��������˰108.57

10������ѡ���� ���������������������£���ҵӦ���ڻ�Ʊ�����ע����¶�йع��������佻����Ϣ��()��

A.��������ϵ������

B.�������Ľ��ͽ�������

C.��������δ������Ŀ�Ľ��

D.����������ؿ�����ո���ʽ������

E.�������Ķ��۷�����ȷ�����۸��ԭ��

����鿴��

����𰸣�A, B, C, D, E

���������[������ԡ���������¶��֪ʶ����п���]

11������ѡ���� 2005��1��1�գ���˾������������ʽ����һ���칫¥��������Ϊ15�ꡣ�ð칫¥Ԥ���п�ʹ��20�ꡣ2005��1��15�գ���˾��ʼ�Ըð칫¥����װ�ޣ���6��30��װ�����깤��Ͷ��ʹ�ã����������ʱ�����֧��400��Ԫ��Ԥ���´�װ��ʱ��Ϊ2013��6��30�ա�װ���γɵĹ̶��ʲ�Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ���˾��װ���γɵĹ̶��ʲ���2005���Ӧ������۾�Ϊ()

A.10��Ԫ

B.20��Ԫ

C.25��Ԫ

D.50��Ԫ

����鿴��

����𰸣�C

���������������

12������ѡ���� ���й����ʲ���ծ���պ�ǵ�������Ĵ���������ȷ���У���

A.Ӧ����������ȵı���

B.Ӧ�ڱ�����ȵı�����ע����¶

C.Ӧ����������ȵı�����ͬʱ�ڱ�����ע����¶

D.����Ҫ����������ȵı�����Ҳ����Ҫ�ڱ�����ע����¶

E.����Ҫ����������ȵı���������Ҫ�ڱ�����ע����¶

����鿴��

����𰸣�A, C, D

�����������������ԡ��պ�ǵ�������Ļ�ƴ�����֪ʶ����п��ˡ�

13������ѡ���� �����й������ʲ�ת�õĻ�ƴ����У���ȷ����()

A.ת�������ʲ�ʹ��Ȩ��ȡ�õ�����Ӧ����Ӫҵ������

B.ת�������ʲ�����Ȩ��ȡ�õ�����Ӧ��������ҵ������

C.ת�������ʲ�����Ȩ��������֧��Ӧ��������ҵ��֧��

D.ת�������ʲ�ʹ��Ȩ��������֧��Ӧ��������ҵ��֧��

����鿴��

����𰸣�D

���������������ҵ����ƶȡ��涨�������ʲ�ת��ʹ��Ȩ�����������ҵ�����룬�佻�ɵ�˰�������ѵȷ�����Ϊ֧����������ҵ��֧��;ת������Ȩ�������Ӫҵ�����룬��֧������Ӫҵ��֧����

14������ѡ���� ���й��ڹ������ҹ�˾�����ɶ�����ұ����������ڼ�˾�ϲ��ʲ���ծ������ʾ�����У���ȷ����()

A.���븺ծ��Ŀ

B.���������ɶ�Ȩ����Ŀ

C.������ұ�����������Ŀ

D.���븺ծ��������Ȩ����Ŀ֮�䵥�����Ŀ

����鿴��

����𰸣�B

���������������

15������ѡ���� A��˾2011��9��1�մ�C��˾����1000ǧ��ԭ����a��֧���ۿ�500��Ԫ��ר����������100����ײ�Ʒ��9��6�մ�ԭ������⣬����;�������5��Ԫ�����շ�20��Ԫ���ɹ���Ա���÷�5��Ԫ����ĩ��δ��ʼ�������г�������ʾ�ײ�Ʒ�г��۸���ִ�����µ���ÿ���г��۸��Ϊ6Ԫ/����Ԥ�ƽ�ԭ����a������Ϊ100����ײ�Ʒ���跢���ɱ��ܶ�100��Ԫ��Ԥ��ÿ���ײ�Ʒ�����۷���Ϊ0.5Ԫ����A��˾������ĩӦ����ĵ�����Ϊ()��Ԫ��

A.80

B.75

C.70

D.25

����鿴��

����𰸣�B

���������ԭ����a�ijɱ�=500+5+20=525(��Ԫ)���ɱ��־�ֵ=(6-0.5)��100-100=450(��Ԫ)���ɱ�>�ɱ��־�ֵ������ԭ���Ϸ����˼�ֵ����ֵ���=525-450=75(��Ԫ)��

16������ѡ���� ���и����У��������û���ʧ����()��

A.�ɹ����۽����ʲ��Ĺ��ʼ�ֵ�䶯

B.���������ʲ������ľ�����

C.���ý����ʲ������ľ�����

D.������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ������ķǻ������ʲ�����,��������������ֵ�����乫�ʼ�ֵ�IJ��

E.���ֽ��峥ծ���γɵ�ծ����������

����鿴��

����𰸣�A, B, E

������������û���ʧ��������������Ȩ�漴�ʱ��������������ʱ�������Ŀ�IJ��ֺͼ��뵱�����漴Ӫҵ�������Ӫҵ��֧���IJ��֡�ѡ��A�����ʱ��������������ʱ�����;ѡ��B������Ӫҵ������;ѡ��C������Ͷ�����棬����������;ѡ��D��ֱ�Ӽ�����Ӫҵ���������Ӫҵ��ɱ������������ú���ʧ;ѡ��E������Ӫҵ�����롣

17���ʴ���

�ɷ�����˾������1999��1��1�շ���5����10000000Ԫ��ת����˾ծȯ��ծȯƱ������Ϊ6%������ֵ����(�����Ƿ��з���)������A��ҵ ȫ������ծȯ����һ����ת��Ϊ�ɷݣ�ÿ100Ԫת��ͨ��4�ɣ���Ʊ��ֵ1Ԫ������ת����Ϊ2000��4��1�գ���ת��ծȯ�������ֵ10600000 Ԫ(��ֵ10000000Ԫ��Ӧ����Ϣ600000Ԫ)��2000��1��1����3��31����δ������Ϣ������A��ҵȫ����ծȯת��Ϊ�ɷݣ�ת����Լ�˾ ����;�Ӫ�������ش�Ӱ�죬���ڹ�ȨͶ�ʲ��óɱ������㡣���A��ҵ�й���������

����鿴��

����𰸣�A��ҵ�й����������£�

(1)����ծȯ��<

��������������A��ҵ�й����������£�

(1)����ծȯ��

�裺����ծȨͶ��——��ת����˾ծȯͶ��(ծȯ��ֵ)10000000

��������10000000

(2)���������Ϣ��

�裺����ծȨͶ��——��ת����˾ծȯͶ��(Ӧ����Ϣ)600000

����Ͷ������——ծȯ��Ϣ����600000

(3)ת��Ϊ�ɷ�ʱ���ȼ�����Ϣ��

��δ������Ϣ=10000000×6%×3/12=150000(Ԫ)

�裺����ծȨͶ��——��ת����˾ծȯͶ��(Ӧ����Ϣ)150000

����Ͷ������——ծȯ��Ϣ����150000

(4)ת��Ϊ�ɷݣ�

�裺���ڹ�ȨͶ��——��˾10750000

��������ծȨͶ��——��ת����˾ծȯͶ��(��ֵ)10000000

����ծȨͶ��——��ת����˾ծȯͶ��(Ӧ����Ϣ)750000

18������ѡ���� �������л���ƶȵĹ涨�����и����У���ҵӦ���ڻ�Ʊ�����ע����¶���йض���Ͷ�ʵ���Ϣ��()

A.Ͷ�ʵļƼ۷���

B.����Ͷ�ʵ���ĩ�м�

C.Ͷ�ʱ��ּ�Ͷ�������ص��ش�����

D.��ĩ����Ͷ�ʺͳ���Ͷ�������ֵ�ϼ�ռ����ҵ���ʲ��ı���

E.����Ȩ�淨����ʱ����ҵ�뱻Ͷ����ҵ������ߵ��ش����

����鿴��

����𰸣�A, B, C, D, E

���������������

19������ѡ���� ����˵�������ļ�������ȷ�ģ�()��

A.��ҵԤ���˿�ҵ�����ҵ���ɲ���������“Ԥ���˿�”��Ŀ����Ԥ�յĿ���ֱ�Ӽ���“Ӧ���˿�”��Ŀ�Ĵ���

B.��Ԥ���˿����Ӧ���˿����ģ�����ĩ�����ʲ���ծ��ʱҲ��ӳ��Ӧ���˿���Ŀ��

C.��Ԥ���˿����Ӧ���˿����ģ�����ĩ�����ʲ���ծ��ʱӦ����ҵ������ʽ�Ԥ�տ����Ӧ���˿�ֱ���ʾ

D.��ҵԤ���˿�ҵ�����ҵ���ɲ���������“Ԥ���˿�”��Ŀ����Ԥ���Ŀ���ֱ�Ӽ���“Ӧ���˿�”��Ŀ�Ľ跽

E.��ҵԤ���˿�ҵ�����ҵ���ɲ���������“Ԥ���˿�”��Ŀ����Ԥ���Ŀ���ֱ�Ӽ���“Ӧ���˿�”��Ŀ�Ĵ���

����鿴��

����𰸣�A, C, D

���������������

20������ѡ���� ������ʲ���ծ�����������Ʊ�����������֮�䷢�������������У����ڷǵ����������()

A.���»����������ӹ�˾����

B.���»�����ֽ�������䷽��

C.���»�������ծȨ�˽���ծ���������

D.ծ�������ʲ���ծ���պ�������Ȼ�ֺ�������������ծ��

����鿴��

����𰸣�A, C, D

������������»�����ֽ�������䷽���漰���������Ϊ�ʲ���ծ���մ��ڵ���ʵ�����Ϊ����������������û�����ʲ���ծ���մ�����ʵ����ȫ���ʲ���ծ���պ��������Ϊ�ǵ������

21������ѡ���� ��ҵ���ڷ����Ļ�ƹ��Ʊ����Ӧ��¶��������()

A.��ƹ��Ʊ������

B.��ƹ��Ʊ����ԭ��

C.��ƹ��Ʊ���Ե��������Ӱ����

D.��ƹ��Ʊ��������

E.��ƹ��Ʊ�����ۻ�Ӱ����

����鿴��

����𰸣�A, B, C, D

���������������

22������ѡ���� ���ա���ҵ������4�š����̶��ʲ����涨�����л�ƴ���������ȷ����()��

A.��ҵ���ڳ��д��۵Ĺ̶��ʲ������ԭ�����ֵ���ڵ�����Ԥ�ƾ���ֵ�IJ�Ӧ��Ϊ�ʲ���ֵ��ʧ���뵱������

B.��Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧����Ӧȫ������“��Ӫ����̶��ʲ�����”��Ŀ

C.�����������Ĺ̶��ʲ���Ӧ�����������������ʲ��п�ʹ�����������н϶̵��ڼ��ڼ����۾�

D.�̶��ʲ����ճ��������ã�ͨ�������Ϲ̶��ʲ�ȷ������������СʱӦ���ڷ���ʱ���뵱�ڹ������ã����ϴ�ʱ����Ԥ����̯��ʽ����

����鿴��

����𰸣�A

���������������

23������ѡ����

��˾20×6��ȡ�ù�˾40%��Ȩ��ʵ��֧���ۿ�Ϊ3500��Ԫ��Ͷ��ʱ�ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ8000��Ԫ(����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ�������ֵ��ͬ)����˾�ܹ����ҹ�˾ʩ���ش�Ӱ�졣

��˾Ͷ�ʺ���20×7��ĩ���ҹ�˾�ۼ�ʵ�־�����1000��Ԫ��δ���������;��ɹ����۽����ʲ����ʼ�ֵ�䶯�����ʱ�����50��Ԫ��

�ҹ�˾20×8���ʵ�־�����800��Ԫ�����а��������˾�������뵱���������Ϣ����80��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

20��8��ȼ�˾���ҹ�˾���ڹ�ȨͶ��Ӧȷ�ϵ�Ͷ��������()

A.240.00��Ԫ

B.288.00��Ԫ

C.320.00��Ԫ

D.352.00��Ԫ

����鿴��

����𰸣�C

���������������

24������ѡ���� �ҹ�˾�ͱ���˾��Ϊ�����˾�ϲ���Χ���ӹ�˾��20��0��6��20�գ��ҹ�˾�����Ʒ���۸�����˾��Ϊ�����ù̶��ʲ�ʹ�ã��ۼ�25��Ԫ(������ֵ˰J�����۳ɱ�13��Ԫ������˾�����4���������ֱ�߷������۾ɣ�Ԥ�ƾ���ֵΪ�㡣����20��1���˾ʵ�ֵ�Ӫҵ����Ϊ300��Ԫ���ҹ�˾������˾ʵ�ֵ�Ӫҵ�����Ϊ0����������������Ӱ�죬�����и�����ڼ�˾20��1��Ⱥϲ������б��ı����У���ȷ����()��

A.Ӫҵ������ĿΪ303��Ԫ

B.Ӫҵ������ĿΪ296.75��Ԫ

C.�̶��ʲ���ĿΪ8.125��Ԫ

D.�̶��ʲ���ĿΪ15.625��Ԫ

����鿴��

����𰸣�A, C

���������վ����ҵ���ŽǶȣ��̶��ʲ��ijɱ�ӦΪ���۳ɱ�13��Ԫ���ʼ�˾20��1��ĩ�ϲ��ʲ���ծ���С��̶��ʲ�����Ŀ���б����=13-13/4X1.5=8.125(��Ԫ)��20X1��Ⱥϲ�������С�Ӫҵ������Ŀ���б����=300+12/4=303(��Ԫ)��

25������ѡ����

20×8��10��12�գ���˾��ÿ��10Ԫ�ļ۸�Ӷ����г������ҹ�˾��Ʊ10��ɣ�֧���ۿ�100��Ԫ����֧����ؽ�����2��Ԫ����˾��������ҹ�˾��Ʊ��Ϊ�ɹ����۽����ʲ����㡣20×8��12��31�գ��ҹ�˾��Ʊ�г��۸�Ϊÿ��18Ԫ��

20×9��3��15�գ���˾�յ��ҹ�˾���ɵ��ֽ����4��Ԫ��20×9��4��4�գ���˾���������ҹ�˾��Ʊ��ÿ��16Ԫ�ļ۸�ȫ�����ۣ���֧����ؽ�����2.5��Ԫ��ʵ��ȡ�ÿ���157.5��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾20��9�����Ͷ���ҹ�˾��Ʊȷ�ϵ�Ͷ��������()

A.55.50��Ԫ

B.58.00��Ԫ

C.59.50��Ԫ

D.62.00��Ԫ

����鿴��

����𰸣�C

�����������˾20��9�����Ͷ���ҹ�˾��Ʊȷ�ϵ�Ͷ������=4+(157.5-102)=59.5(��Ԫ)

26������ѡ����

��˾2012�����δ��������Ľ��Ϊ1000��Ԫ��2012���ʵ�־�����1600��Ԫ����ȡӯ���160��Ԫ����������ֽ����200��Ԫ����ɹ����۽����ʲ����ʼ�ֵ���������ʱ�����300��Ԫ���ѿ�������˰Ӱ�죩��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾2012���������С��ۺ������ܶΪ������Ԫ��

A.1900

B.2240

C.2400

D.2540

����鿴��

����𰸣�A

�����������˾2012���������С��ۺ������ܶ=1600+300=1900����Ԫ����

27������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2010���й�����ҵ����������£�

(1)1��1�գ������ʼ�ֵΪ2900��Ԫ���豸(���깺��)���۸�A��˾�����ۼ۸�Ϊ3000��Ԫ;���豸��ʵ�ʳɱ�Ϊ2900��Ԫ��δ�����������������գ���˾�ֽ����豸�Ծ�Ӫ���ķ�ʽ�����Ϊ�����ù̶��ʲ�������Ϊ4�ꡣ��ͬ�涨ÿ����ĩ֧�����60��Ԫ��

(2)3��1�գ���˾���ҹ�˾����һ����Ʒ����ɱ��ܶ�Ϊ1000��Ԫ������Ŀ���ϱ����ļ۸���㣬�䲻����ֵ˰����ۼ��ܶ�Ϊ2000��Ԫ�������������ۣ���˾ͬ������ҹ�˾10%����ҵ�ۿ�;ͬʱ��Ϊ�����ҹ�˾���縶������˾�涨���ֽ��ۿ�����Ϊ��2/10��1/20��n/30���ٶ���˾3��8���յ��ñ����۵ļۿ�ֽ��ۿ۰��ղ�����ֵ˰�ļۿ��ܶ���㡣

(3)��˾��Ӧ�ҹ��������ų����������ҵ��Ծɻ��¡������ͨ�������ѡ��ٽ�������Դ�������õ�������ߣ�������չ�ҵ��Ծɻ���ҵ��2010��3�£���˾���۵��ӻ�100̨��ÿ̨����˰�ۿ�0.2��Ԫ��ÿ̨�ɱ�0.09��Ԫ;ͬʱ����100̨�ɵ��ӻ���Ϊԭ���Ϻ��㣬���ռۿ�Ϊ2.34��Ԫ(������ֵ˰����˰��);������Ѿ��ո���

(4)12�£���˾��B��˾ǩ��Э�飬����Ԥ�տʽ��B��˾����һ����Ʒ��Э��Լ����������Ʒ���ۼ۸�Ϊ100��Ԫ����ֵ˰��Ϊ17��Ԫ;B��˾Ӧ��Э��ǩ��ʱԤ��30%�Ļ���(�����ۼ۸����)��ʣ�������1���º�ʱ֧����

Ҫ��

�����������ϣ��������������أ��ش��������⡣

������Ʒ���ۣ�ʵ����δ��������ȷ�������ģ�ͨ����Ӧȷ���������()

A.�����ۺ�ع���ʽ�����ʽ�

B.�����ۺ���ط�ʽ������Ʒ(�ۼ۲����ڹ��ʼ�)

C.����Ԥ�տʽ������Ʒ�ģ���Ʒδ��������Ԥ�ջ���

D.�۳���Ʒ��Ҫ��װ�ͼ����Ұ�װ�ͼ��������ۺ�ͬ��Ҫ��ɲ��ֵģ���Ʒ�Ѿ���������װ�ͼ�����δ���

E.����֧�������ѷ�ʽί�д�����Ʒ�ģ���Ʒ�Ѿ�������δ�յ������嵥

����鿴��

����𰸣�A, B, C, D, E

���������������

28������ѡ���� ij��ҵ����һ̨��Ҫ��װ���������豸��ȡ�õ���ֵ˰��Ʊ��ע�����豸���Ϊ1000��Ԫ����ֵ˰˰��Ϊ170��Ԫ��֧�������ӷ�Ϊ30��Ԫ���豸��װʱ���������ò��ϼ�ֵ200��Ԫ���豸��װʱ֧���й���Աн��30��Ԫ�����豸�ijɱ�Ϊ()��Ԫ��

A.1230

B.1260

C.1290

D.1426

����鿴��

����𰸣�B

�����������֪ʶ�㡿�̶��ʲ��ij�ʼ�������𰸽��������豸�ijɱ�=1000+30+200+30=1260(��Ԫ)��

29������ѡ���� ��ͬһ��������ҵ�ϲ��ɱ�С�ںϲ���ȡ�õı����ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ��֣���ȷ�Ļ�ƴ����У���

A.�����պϲ�������£�Ӧ���빺�ĺϲ����ڵĸ��������

B.�ڿعɺϲ�������£�Ӧ�����ںϲ����ڵĺϲ��������

C.�����պϲ�������£�Ӧ�����ںϲ����ڵĺϲ��������

D.�ڿعɺϲ�������£�Ӧ���빺�ĺϲ����ڵĸ��������

E.�����պϲ�������£������빺�ĺϲ����ڵĸ��������

����鿴��

����𰸣�A, B

�����������ҵ�ϲ��ɱ�С�ںϲ���ȡ�õı������ʲ����ʼ�ֵ�ݶ�IJ��֣�Ӧ����ϲ��������档�����պϲ�������£�������ҵ�ϲ��ɱ�С�ںϲ���ȡ�õı����ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ�Ӧ���빺�ĺϲ����ڵĸ�����������ڿعɺϲ�������£��������Ӧ�����ںϲ����ڵĺϲ�������У���Ӱ�칺�ĸ�������������������“��ͬһ��������ҵ�ϲ��Ĵ���”֪ʶ����п��ˡ�

30������ѡ���� ���и����У�����ʵ��������ʽҪ�����()

A.���������Ĺ̶��ʲ���Ϊ���й̶��ʲ�����

B.�ϲ���Ʊ����ı���

C.��������ϵ���ж�

D.����ת���ϵ�̯������һ��̯����

E.�ۺ�ع�

����鿴��

����𰸣�A, B, C, E

���������ʵ��������ʽҪ����ҵӦ�����ս�������ľ���ʵ�ʽ��к��㣬�������������䷨����ʽ��Ϊ��ƺ�������ݡ�ѡ��D����ת���ϵ�̯������һ��̯������������Ҫ��Ҫ���ϰ��ƻ��ɱ������ճ�����ֻ��һ�ֺ��㷽������������ʵ��������ʽҪ��

31������ѡ���� XYZ��˾2008��5��1�գ���1500��Ԫ�����˾25%��ͨ��Ȩ�����Լ�˾���ش�Ӱ�죬2008��5��1�ռ�˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ6400��Ԫ�������������д��֧������˾Ӧȷ�ϵij��ڹ�ȨͶ�ʵ����˼�ֵ��()

A.1500

B.1300

C.1600

D.2000

����鿴��

����𰸣�C

����������裺���ڹ�ȨͶ��——C��˾(�ɱ�)1500�������д��1500�裺���ڹ�ȨͶ��——C��˾(�ɱ�)100����Ӫҵ������100

32������ѡ���� ij��ҵ1997��1��1�������н��1000��Ԫ���ڹ̶��ʲ����졣�����ڼ����ù�������500��Ԫ,�����깤ʱ�˻�15��Ԫ;֧�����̷�200��Ԫ��������1998��2��28���깤,�������������ж�,��1998��6��30�ս���ʹ�á���������Ϊ10%,ÿ����ĩ֧��һ����Ϣ������̶��ʲ���ԭʼ��ֵΪ()

A.850��Ԫ

B.835��Ԫ

C.802��Ԫ

D.817��Ԫ

����鿴��

����𰸣�B

���������������

33���ж��� �ϲ���Ʊ����ǽ���ҵ������Ϊһ��������巴ӳ��ҵ�����������������ںϲ����;��ע�в���Ҫ��¶��Ϊ���������ף���ҵ���ų�Ա��ҵ֮����ڲ����ס�()

����鿴��

����𰸣���

���������������

34������ѡ���� ���и������У����ڻ����������()��

A.Ϊ�ӹ�˾�Ĵ����ṩ�ĵ���

B.����֯�ṹ���нϴ����

C.�����Ʒ������֤����

D.���ݹ������ľ���״����Ӧ��Ʊ�ݼ��ỵ����

����鿴��

����𰸣�A, B, C

���������ѡ��D��Ӧ��Ʊ��Ԥ�Ʒ����Ļ�����ʧ����ҵ�����ʲ���ծ���յ�ʱ���ڵ�Ӧ��Ʊ�ݿ��ջ�����������жϣ�����Ҫ����δ����ȷ������ķ�����������֤ʵ�����Բ����ڻ������

35���ʴ���

���ɷ�����˾(���¼�Ƴ�����˾)Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%;���õ���ҵ����˰˰��Ϊ

25%������ҵ����˰�����ʲ���ծ��ծ���㡣��������ֵ˰����ҵ����˰������������˰�ѡ�������˾2011���

������2012��3��31�վ����»������ⱨ�������賤����˾2011��ʵ�������ܶ�5000��Ԫ��2011�������������

˰�ʲ��͵�������˰��ծ�����ֱ�Ϊ500��Ԫ��250��Ԫ��������˾���������10%��ȡ����ӯ�����������˾

2011�����ҵ����˰���������2012��5��31����ɡ�2011���������ʱ�Բ�����2012��1��1���Ժ�ת�ء�������˾��

��������˰�������ʲ���ծ���պ����

(1)2011��12��31�ն������ֵΪ1000��Ԫij������������ʲ������״μ�ֵ���ԣ����Ա�����ɻ��ս��Ϊ800��Ԫ

�����������ʲ���ֵ��200��Ԫ��

(2)2011��12��31�ն�12��10��ȡ�õĿɹ����۽����ʲ����ù��ʼ�ֵ������ĩ�������乺��ɱ�Ϊ800��Ԫ�����ʼ�ֵ

Ϊ900��Ԫ��ȷ���ʱ�����100��Ԫ��

(3)2011�깫˾���۷����к��г���Ĺ��Ѻ�ҵ��������֧��300��Ԫ��

(4)2011�깫˾�����з�֧��400��Ԫ�������о���֧��120��Ԫ��������֧��280��Ԫ(�����ʱ��������Ѽ�������

�ʲ��ɱ�)����˰���涨���о�����֧��δ�γ������ʲ��Ŀɼ��˵������棬�������о��������õ�50%�Ӽƿ۳�;�γ�

�����ʲ��Ŀɰ��������ʲ��ɱ���150%����̯����������˾�����������ʲ���2012��1��1�մﵽԤ����ʹ��״̬��

(5)2011��12��31��ȷ��һ������տ������ܼۿ�2400��Ԫ����ҵ��ʵ���Ͼ����������ʣ�ʵ��������Ϊ6%��������˾

����2012����2014��ÿ����ĩ�տ�800��Ԫ������Ʒ������Ϊ2138.41��Ԫ���ɱ�Ϊ1600��Ԫ��˰���涨Ӧ�ں�ͬԼ��

�տ���ȷ������ʵ�֡�

(6)2012��2��15�գ���˾�յ���˾�˻ص�2011��11��4���������۵�һ����Ʒ�������˾���ߺ�����ֵ˰ר�÷�Ʊ

��������Ʒ�����ۼ۸�(������ֵ˰)Ϊ400��Ԫ����ת�����۳ɱ�Ϊ260��Ԫ��������Ʒ�Ļ�����ĩ��δ�յ�����˾�Ѱ�

Ӧ���˿��5%�����˻�����;��˰���涨����Ӧ���˿����Ļ����������ڼ���ʱ˰ǰ�۳���

���裺

(1)������˾��������˰�������������������Ȩ��䶯����;

(2)������˾2011��12��31���ʲ���ծ����“�ʱ�����”��Ŀ��������Ϊ500��Ԫ;

(3)������˾2011��12��31���ʲ���ծ����“ӯ���”��Ŀ��������Ϊ200��Ԫ��

(4)������˾2011��12��31���ʲ���ծ����“δ��������”��Ŀ��������Ϊ1200��Ԫ��

Ҫ��

(1)���㳤����˾2011��12��31�յ�������˰�ʲ���

(2)���㳤����˾2011��12��31�յ�������˰��ծ��

(3)���㳤����˾2011��Ӧ������˰��

(4)���㳤����˾2011������˰���á�

(5)���㳤����˾2011��12��31���ʱ�������

(6)���㳤����˾2011��12��31��ӯ�����

(7)���㳤����˾2011��12��31��δ����������

����鿴��

����𰸣�(1)2011���������˰�ʲ���ĩ���=�ڳ�500+��

��������������(1)2011���������˰�ʲ���ĩ���=�ڳ�500+����(1)200×25%+����(3)300×25%+����(5)1600×25%=1025(��Ԫ)��

(2)2011���������˰��ծ��ĩ���=�ڳ�250+����(2)100×25%+����(5)2138.41×25%=809.60(��Ԫ)��

(3)2011��Ӧ����ҵ����˰=[˰ǰ�������5000+����(1)200+����(3)300һ����(4)120×50%-����(5)(2138.41-1600)-����

(6)(400-260-400×1.17×5%)]×25%=1196.25(��Ԫ)��

(4)2011������˰����=1196.25+[(2138.41×25%+250)-250]-(1025-500)=1205.85(��Ԫ)��

(5)2011��12��31���ʱ��������=500+100×(1-25%)=575(��Ԫ)��

(6)�����������ܶ�=ԭ�����ܶ�-�ʲ���ծ���պ������Ӱ��=5000-(400-260-400×1.17×5%)=4883.4(��Ԫ)��

������=�����������ܶ�-����˰����=4883.4-1205.85=3677.55(��Ԫ)��

2011��12��31��ӯ������=3677.55×10%+200=367.76+200=567.76(��Ԫ)��

(7)2011��12��31��δ�����������=3677.55-367.76+1200=4509.79(��Ԫ)��

36������ѡ���� A��˾�����ί��B�̵����һ��������������ۿ�200��Ԫ����ĩ�յ�B�̵꽻���Ĵ����嵥�������嵥���������۴����������70%��A��˾�յ������嵥ʱ��8�̵꿪����ֵ˰��Ʊ��B�̵갴�����ۿ��l0%�յ������ѡ������������ʵ�ʳɱ�Ϊl20��Ԫ����A��˾�����Ӧȷ�ϵ���������Ϊ()��Ԫ��

A.120

B.126

C.140

D.68.4

����鿴��

����𰸣�C

���������A��˾�����Ӧȷ�ϵ���������=200��70%=140(��Ԫ)��֧����8�̵�������Ѽ������۷��ã�������������롣

37������ѡ���� ���������������������£���ҵӦ���ڻ�Ʊ�����ע����¶�йع��������佻����Ϣ����()��

A.��������ϵ������

B.�������Ľ��ͽ�������

C.��������δ������Ŀ�Ľ��

D.��������

����鿴��

����𰸣�A, B, C, D

�����������ҵ��������������ģ�Ӧ����¶��������ϵ�����ʡ��������ͼ�����Ҫ�ء�����Ҫ�����ٰ��������Ľ��;δ������Ŀ��������������Լ��й��ṩ��ȡ�õ�������Ϣ;δ����Ӧ���˿�������;�������ߡ�

38���ʴ���

��˾��2004��ĩ����һ̨����Ҫ��װ���豸���ܼۿ�Ϊ1000��Ԫ�������θ��2005��ĩ֧��400��Ԫ��2006��ĩ֧��300��Ԫ��2007��ĩ֧��300��Ԫ���ٶ��ʱ��г�����Ϊ10%�����������˰�ѡ����豸������ڻ���ϲ��������������ܺϷ���ȡ�۾ɣ��ٶ����豸����ֵΪ0����˰���ϣ����豸ִ��������ֱ�߷�����˾����˰��Ϊ33%�������ʲ���ծ��ծ��������˰���ٶ���˾ÿ��ʵ��˰ǰ�������300��Ԫ��

Ҫ��

(1)�����̶��ʲ����ڸ�������������;

(2)����2005�ꡫ2009�������˰������

����鿴��

����𰸣�(1)���ڸ����̶��ʲ��Ļ�ƴ������£�

��������������(1)���ڸ����̶��ʲ��Ļ�ƴ������£�

�����ȼ���̶��ʲ������˳ɱ���

���豸�����˳ɱ�=400÷(1+10%)+300÷(1+10%)2+300÷(1+10%)3=836.96(��Ԫ);

��2005���������豸ʱ��

�裺�̶��ʲ� 836.96

δȷ�����ʷ��� 163.04

��������Ӧ���� 1000

��ÿ����Ϣ���õ��������

���������������Ϣ���õ��껹���껹����

2005��836.9683.70400.00316.30

2006��520.6652.07300.00247.93

2007��272.7327.27300.00272.73

��2005��ĩ֧���豸��϶���Ϣ����ʱ��

�裺������� 83.7

����δȷ�����ʷ��� 83.7

�裺����Ӧ���� 400

�������� 400

��2006��ĩ֧���豸��϶���Ϣ����ʱ��

�裺������� 52.07

����δȷ�����ʷ��� 52.07

�裺����Ӧ���� 300

�������� 300

��2007��ĩ֧���豸��϶���Ϣ����ʱ��

�裺������� 27.27

����δȷ�����ʷ��� 27.27

�裺����Ӧ���� 300

�������� 300

(2)2005-2009�������˰��ƴ������£�

(1)�����ж���ʱ�Բ���

�������ھ���ĩ�ھ��������Ͳ���䶯���

�����ֵ��˰�������������ֵ��˰��������

2005��836.96836.960.00502.18669.57167.39�����ɵֿ���ʱ�Բ��� 167.39

2006��502.18669.57167.39251.09502.18251.09�����ɵֿ���ʱ�Բ��� 83.70

2007��251.09502.18251.0983.70334.78251.09���� 0.00

2008��83.70334.78251.090.00167.39167.39ת�ؿɵֿ���ʱ�Բ��� -83.70

2009��0.00167.39167.390.000.000.00ת�ؿɵֿ���ʱ�Բ��� -167.39

(2)�ʲ���ծ��ծ������˰�ĺ������

���2005��2006��2007��2008��2009��

˰ǰ������� 300300300300300

��ʱ�Բ��������ɵֿ���ʱ�Բ��� 167.3983.700.000.000.00

ת�ؿɵֿ���ʱ�Բ��� -83.70-167.39

Ӧ˰���� 467.39383.70300.00216.30132.61

Ӧ��˰�� 154.24126.6299.0071.3843.76

��������˰�ʲ���ǣ������ɵֺ���ʱ�Բ���×˰��55.2427.620.00

���ǣ�ת�ؿɵֿ���ʱ�Բ���×˰��-27.62-55.24

��������˰���� 99.0099.0099.0099.0099.00

(3)��Ʒ�¼����

2005��Ļ�Ʒ�¼��

�裺����˰���� 99

��������˰�ʲ� 55.24

����Ӧ��˰�ѨD�DӦ������˰ 154.24

2006��Ļ�Ʒ�¼��

�裺����˰���� 99

��������˰�ʲ� 27.62

����Ӧ��˰�ѨD�DӦ������˰ 126.62

2007��Ļ�Ʒ�¼��

�裺����˰���� 99

����Ӧ��˰�ѨD�DӦ������˰ 99

2008��Ļ�Ʒ�¼��

�裺����˰����99

����Ӧ��˰�ѨD�DӦ������˰ 71.38

��������˰�ʲ� 27.62

2009��Ļ�Ʒ�¼��

�裺����˰���� 99

����Ӧ��˰�ѨD�DӦ������˰ 43.76

��������˰�ʲ� 55.24

39������ѡ���� ���б�Ͷ����ҵ�У�Ͷ����ҵӦ����������ϲ���Ʊ�����Χ����()

A.ֱ��ӵ�����������Ȩ�����ʱ��ı�Ͷ����ҵ

B.ͨ���ӹ�˾���ӵ�����������Ȩ�����ʱ��ı�Ͷ����ҵ

C.ֱ�Ӻ�ͨ���ӹ�˾�ϼ�ӵ�����������Ȩ�����ʱ��ı�Ͷ����ҵ

D.ӵ����35%��Ȩ�����ʱ�����Ȩ���������;�Ӫ���ߵı�Ͷ����ҵ

E.ӵ����50%��Ȩ�����ʱ�������һͶ����ǩ��Э����������Ȩ�ı�Ͷ����ҵ

����鿴��

����𰸣�A, B, C, D, E

���������������

40������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊl7%��2013��ȣ���˾�������й�

�����������£�

(1)��˾�������ֵΪ80��Ԫ���г��۸�Ϊ100��Ԫ��һ�������Ʒ���ҹ�˾(�����й�˾)Ͷ�ʣ�ȡ���ҹ�˾2%�Ĺ�Ȩ����˾ȡ���ҹ�˾2%�Ĺ�Ȩ���ҹ�˾�����п��ơ���ͬ���ƺ��ش�Ӱ�죬�����ɿ�ȷ������Ͷ�ʵĹ��ʼ�ֵ��

(2)��˾�������ֵΪ50��Ԫ���г��۸�Ϊ80��Ԫ��һ�������Ʒ�����˾һ��ר�����н���(������ҵʵ��)��ͬʱ֧������5��Ԫ��

(3)��˾���������ֵΪ30��Ԫ���г��۸�Ϊ50��Ԫ��һ������Ʒ��Ͷ���ڽ�������Ŀ��(4)��˾�������ֵΪ18��Ԫ���г��۸�Ϊ30��Ԫ��һ�������Ʒ��Ϊ���帣�����Ÿ�ְ����

(5)��˾�������ֵΪ160��Ԫ���г��۸�Ϊ200��Ԫ�Ŀ����Ʒ�ֳ�ծ��300��Ԫ��

(6)��˾���ܿعɹɶ��������ֽ�l00��Ԫ��

��֪�����г��۸���ڼ�˰�۸�������ֵ˰��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�������������������˵������ȷ����()

A.��˾ȡ���ҹ�˾2%��Ȩ�ij�ʼͶ�ʳɱ�Ϊ117��Ԫ

B.��˾�ڽ��������ò���ƷӦȷ������50��Ԫ

C.��˾���ܿعɹɶ��������ֽ�Ӧȷ��Ӫҵ������100��Ԫ

D.��˾�ÿ����Ʒ��ծӦȷ������200��Ԫ

E.��˾�������Ʒ���Ÿ�ְ����Ӧȷ������

����鿴��

����𰸣�A, D

�����������˾ȡ���ҹ�˾2%��Ȩ�ij�ʼͶ�ʳɱ�=100×(1+17%)=117(��Ԫ)��ѡ��A��ȷ;�ڽ��������ò���ƷӦ���ɱ���ת����ȷ�����룬ѡ��8����;��˾���ܿعɹɶ��������ֽ�Ӧȷ���ʱ�������ѡ��c����;�ÿ����Ʒ��ծӦȷ�ϰ��ۼ�ȷ�����룬ѡ��D��ȷ;�������Ʒ���Ÿ�ְ��Ӧȷ������30��Ԫ��ѡ��E����

41������ѡ���� ���й���ϡ��ÿ������ı����У���ȷ����()��

A.��˾����ӯ����������ͨ��ƽ���г��۸�Ϊÿ��10Ԫ���ع��۸�Ϊÿ��5Ԫ�ij�ŵ�ɷݻع���ͬ����ϡ����

B.�ҹ�˾������𣬵�����ͨ��ƽ���г��۸�Ϊ15Ԫ���ع��۸�Ϊÿ��10Ԫ�ij�ŵ�ɷݻع���ͬ����ϡ����

C.����˾����ӯ����������ͨ��ƽ���г��۸�Ϊ10Ԫ�����е���Ȩ�۸�Ϊÿ��5Ԫ���Ϲ�Ȩ֤����ϡ����

D.����˾������𣬵�����ͨ��ƽ���г��۸�Ϊ10Ԫ�����е���Ȩ�۸�Ϊÿ��5Ԫ�Ĺɷ���Ȩ���з�ϡ����

����鿴��

����𰸣�B, C, D

�����������ҵ��ŵ���Ը��ڵ�����ͨ��ƽ���м۵ļ۸�ع���ɷݵģ��൱�ڶ��-���ֳ��ʹɣ��������ӣ���ĸ�����ӯ����ҵ����ϡ���ԣ����ڿ�����ҵ���з�ϡ���ԣ�����ѡ��B˵����ȷ��ѡ��A����ȷ;�Ϲ�Ȩ֤�ɷ���Ȩ�ȵ���Ȩ�۸���ڵ�����ͨ��ƽ���г��۸�ʱ���൱�ڷ�����-�����Լ۹�Ʊ����ӯ����ҵ����ϡ���ԣ��Կ�����ҵ���з�ϡ���ԣ�����ѡ��C��D˵����ȷ.

42������ѡ���� ��˾20��7��1��1�շ�����ֵ�ܶ�Ϊl0000��Ԫ��ծȯ��ȡ�õĿ���ר�����ڽ��쳧������ծȯϵ���ڸ�Ϣ�����ڻ���ծȯ������Ϊ4�꣬Ʊ��������Ϊl0����ÿ��12��31��֧��������Ϣ����ծȯ��ʵ������Ϊ8����ծȯ���м۸��ܶ�Ϊ10662��10��Ԫ�������Ѵ������С�������20��7��1��1�տ������죬20��7����ۼƷ������칤��֧��4600��Ԫ�������������˾����δʹ�õ�ծȯ�ʽ�Ͷ���ڹ�ծ��ȡ��Ͷ������760��Ԫ��20��7��12��31�չ�����δ�깤�����ڽ����̵��������Ϊ����

A��4692��97��Ԫ

B��4906��21��Ԫ

C��5452��97��Ԫ

D��5600��Ԫ

����鿴��

����𰸣�A

���������������

43������ѡ���� ���������У����ϻ����Ϣ����������Ҫ�����()

A.���ڱ��ھ�Ӫ���𣬽��ѴﵽԤ��ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ���

B.�Թ̶��ʲ����ü����۾ɷ������۾�

C.�Ա������۵���Ʒ�����Ʒ����������

D.��Ӧ���˿���ỵ����

E.�Դ����ĩ�Ƽ۲��ð��ɱ���ɱ��־�ֵ��ͷ�����

����鿴��

����𰸣�B, C, D, E

���������������Ҫ����ָ�ڴ���ijһ����������ڼ��ִ��������ɹ�ѡ��ʱ�������ԱӦ���ֽ�����̬�Ⱥ����ķ������л�ƴ����������ټƻƿ��ܵ��ʲ������棬���Ԥ�ƿ��ܵĸ�ծ�����ú���ʧ��������ѡ��A�����ڱ��ھ�Ӫ״�����Ѷ����ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ������������û�����ߡ������ʲ��������Ͻ�����Ҫ������ҵ��� ��Ĺ涨�����������������ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬ʱ��������Ӧ��ֹͣ�ʱ�����ѡ��B����ҵ�����г����顢�ʲ����ʵ�ԭ��ȷ���� ��̶��ʲ����½Ͽ죬Ϊ�˹�ܷ��գ����ü����۾ɷ������Ͻ�����Ҫ��ѡ��C����ҵ�������۵IJ�Ʒ�ṩ��Ʒ�������ޣ����������˲�Ʒ�������շѣ����Ͻ��� ��Ҫ��ѡ��D��Ӧ���˿���ỵ��������ҵ����Ԥ��Ӧ���˿���ʧ�������������Ͻ�����Ҫ��ѡ��E����ҵ���óɱ���ɱ��־�ֵ��ͼ������������ټ��� �������棬���ֳ�����ҵ�Ľ����ԡ�

44������ѡ���� ������ĿӦ������ҵ����ɱ�����()��

A.�����ù̶��ʲ����������ص��۾ɷѡ����ѵ�

B.��Ʒ�������̷����ij�����ķ�Ʒ��ʧ

C.��Ʒ�������̷�������Ȼ�ֺ���������ͣ����ʧ

D.�����Ժ������ڼ��ͣ����ʧ

����鿴��

����𰸣�A, D

������������𰸽�����ѡ��B����Ʒ�������̷����ij�����ķ�Ʒ��ʧ����������û�Ӫҵ��֧��;ѡ��C����Ʒ�������̷�������Ȼ�ֺ���������ͣ����ʧ����Ӫҵ��֧����

45������ѡ���� ���и����У�������һ����˰��ҵ�̶��ʲ����˼�ֵ����()��

A.����ʹ��˰

B.֧���Ľ�����Ʒ�Ĺ�˰

C.�����ʱ��������Ľ�����

D.ȡ�ù̶��ʲ������ɵij�������˰

����鿴��

����𰸣�A

�������������ʹ��˰Ӧ��ͨ���������ÿ�Ŀ���㡣

46������ѡ����

������˾��2012��1�������������ʲ���ծ��ծ��������˰���ã����õ�����˰˰��Ϊ25%���ù�˾2012��ȵ������ܶ�Ϊ5000��Ԫ�����귢���Ľ��������У���ƹ涨��˰���涨���ڲ������Ŀ���£�

��1��2012��3��15�գ�������˾�һ��д��¥��������������γ�Ͷ���Է��ز�����д��¥ȡ��ʱ�ɱ�Ϊ3600��Ԫ��������˾���ù��ʼ�ֵģʽ���к���������2012��12��31�գ���д��¥�Ĺ��ʼ�ֵΪ3800��Ԫ���ٶ�˰���涨����д��¥Ӧ��������ƽ���������۾ɣ�Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ0��

��2���������ۺ�ͬ�涨��������˾��ŵ�����۵�X��Ʒ�ṩ3������ۺ��������˾2012�����۵�X��ƷԤ�����ۺ�����ڼ佫�����ķ���Ϊ200��Ԫ���Ѽ��뵱�����档˰���涨�����Ʒ�ۺ������ص�֧����ʵ�ʷ���ʱ����˰ǰ�۳���������˾2012��û�з����ۺ����֧����

��3��2012��5�£�������˾�Թ����г�����W��˾��Ʊ����Ϊ�ɹ����۽����ʲ����㣬ȡ��ʱ�ɱ�Ϊ1300��Ԫ��2012��12��31�ոù�Ʊ���ʼ�ֵΪ1600��Ԫ�����ʼ�ֵ��������ֵ�ı䶯�Ѽ���������Ȩ�棬�����ڼ��Ʊδ���з��䡣˰���涨�������ʲ��ڳ����ڼ乫�ʼ�ֵ�䶯������Ӧ��˰���ö������ʱһ������Ӧ����Ӧ��˰���ö

��4��2012��1��1�գ���3000��Ԫ�ļ۸�ȡ�ö��ҹ�˾30%�Ĺ�Ȩ���ܹ����ҹ�˾ʵʩ�ش�Ӱ�죬2012��ȣ����ڱ�Ͷ�ʵ�λʵ�־���������˾ȷ����200��Ԫ��Ͷ�����棬�ó��ڹ�ȨͶ�ʳ����ڼ��ȷ��Ͷ�������⣬δ�������������䶯���

����������ϣ�

��1���ٶ�δ���ڼ䳤����˾���õ�����˰˰�ʲ������仯��

��2��������˾Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö��Եֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���ڳ�����˾�������ʲ���ծ2012��Ȳ�������ʱ�Բ��죬����˵������ȷ���У���

A.Ͷ���Է��ز��γ�Ӧ��˰��ʱ�Բ���335��Ԫ

B.Ԥ�Ƹ�ծ�γ�Ӧ��˰��ʱ�Բ���200��Ԫ

C.�ɹ����۽����ʲ��γ�Ӧ��˰��ʱ�Բ���300��Ԫ

D.���ڹ�ȨͶ���γ�Ӧ��˰��ʱ�Բ���200��Ԫ

E.���ڹ�ȨͶ�ʲ��γ���ʱ�Բ���

����鿴��

����𰸣�A, C, D

���������2012��12��31�գ�Ͷ���Է��ز��������ֵ=3800��Ԫ�����ڼ�˰����3465��Ԫ���γ�Ӧ��˰��ʱ�Բ���=3800-3465=335����Ԫ����Ԥ�Ƹ�ծ�������ֵΪ200��Ԫ�����ڼ�˰�������γɿɵֿ���ʱ�Բ���=200-0=200����Ԫ�����ɹ����۽����ʲ��������ֵΪ1600��Ԫ���������˰�������γ�Ӧ��˰��ʱ�Բ���=1600-1300=300����Ԫ�������ڹ�ȨͶ�ʵ������ֵΪ3200��Ԫ���������˰�������γ�Ӧ��˰��ʱ�Բ���=3200-3000=200����Ԫ����

47������ѡ���� ��˾Ϊ��ֵ˰һ����˰�ˡ�2012��ȣ���˾��Ӫҵ������Ϊ1000��Ԫ����ֵ˰����˰��Ϊ170��Ԫ��Ӧ���˿���Ŀ�ڳ����Ϊ100��Ԫ����ĩ���Ϊ60��Ԫ��Ӧ��Ʊ����Ŀ�ڳ����Ϊ250��Ԫ����ĩ���Ϊ180��Ԫ��Ԥ�տ�����Ŀ�ڳ����Ϊ80��Ԫ����ĩ���Ϊ75��Ԫ�����⣬���ڼ��ỵ����20��Ԫ���յ��ͻ���9.36��Ԫ����Ʒ������8��Ԫ����ֵ˰˰��1.36��Ԫ���ֳ�ǰǷ�˿�10��Ԫ�����˾2012����ֽ��������С�������Ʒ���ṩ�����յ����ֽ���Ŀ�Ľ��Ϊ������Ԫ��

A.1055

B.1085

C.1245

D.1275

����鿴��

����𰸣�C

�����������˾2012����ֽ��������С�������Ʒ���ṩ�����յ����ֽ�=������Ʒ���ṩ��������ġ��������ֵ˰����˰�+Ӧ���˿�ڼ��ٶ�+Ӧ��Ʊ�ݱ��ڼ��ٶ�+Ԥ�տ�������Ӷ�� �������ҵ��=��1000+170��+��100-60��+��250-180��+��75-80��-20-10=1245����Ԫ����

48������ѡ����

����ҵΪ��ҵ��ҵ����ĩ������óɱ���ɱ��־�ֵ��ͷ������������������������������������ڽ�ת�ɱ�ʱ��ת��2011���ڳ����A��Ʒ1200�֣��ɱ�Ϊ3600��Ԫ������������Ĵ������Ϊ300��Ԫ��2011�굱���۳�A��Ʒ400�֡�2011��12��31�ն�A��Ʒ���м��ʱ���֣�����A��Ʒ�ɱ������ɳ�����ͬ�����г��ۼ�Ϊÿ��2.6��Ԫ��Ԥ������˰��Ϊÿ��0.05��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

����۳����µ�ʱ�ڣ��ҹ�˾����������ļƼ۷�����ԭ���ļ�Ȩƽ������Ϊ�Ƚ��ȳ���������˵���в���ȷ���У���

A.���������߹��������ֵ

B.�����������������ֵ

C.�߹��������߹��������ֵ

D.�߹����������������ֵ

E.��Ӱ�쵱������ʹ����ֵ

����鿴��

����𰸣�A, C, 91Exam.org D, E

���������������µ�ʱ�ڣ�����Ȩƽ��������ķ�����Ʒ�ijɱ�С�ڰ��Ƚ��ȳ�������ijɱ�����˰��Ƚ��ȳ��������������������ļ�ֵ��ѡ��B��ȷ��

49������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)���۹̶��ʲ��յ��ֽ�60��Ԫ���ù̶��ʲ��ijɱ�Ϊ90��Ԫ���ۼ��۾�Ϊ80��Ԫ��δ�����ֵ����

(2)���ֽ�200��Ԫ����һ�������ʲ��������̯��60��Ԫ������40��Ԫ���뵱�����棬20��Ԫ�����ڽ����̵ijɱ���

(3)���ֽ�2500��Ԫ����һ��̶��ʲ�������ȼ����۾�500��Ԫ��ȫ�����뵱�����档

(4)����������ڳ����Ϊ�㣬����ȼ�����������920��Ԫ��

(5)��������˰�ʲ��ڳ����Ϊ�㣬�����������������ȷ�ϵ�������˰�ʲ�230��Ԫ��

(6)���۱��깺��Ľ����Խ����ʲ����յ��ֽ�200��Ԫ���ý����Խ����ʲ��ijɱ�Ϊl00��Ԫ�������ڼ乫�ʼ�ֵ�䶯����Ϊ50��Ԫ��

(7)�ڳ�Ӧ���˿�Ϊl000��Ԫ����������۲�Ʒʵ��Ӫҵ����6700��Ԫ���������������Ʒ�յ��ֽ�5200��Ԫ����ĩӦ���˿�Ϊ2500��Ԫ����˾20×9���ʵ�־�����6500��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾�ڱ���20��9����ֽ��������IJ�������ʱ�����и����У�Ӧ����Ϊ�����������Ŀ����()��

A.�̶��ʲ��۾�

B.�ʲ���ֵ��

C.Ӧ���˿������

D.���ù̶��ʲ�������

E.��������˰�ʲ�������

����鿴��

����𰸣�A, B, C, D, E

���������������

50������ѡ����

ij��ҵΪ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2012��8���³����ײ���150����ۿ�Ϊ300��Ԫ�������Ƚ��ȳ������㷢�����ϵijɱ���8�·������о���ҵ��

��1��8��2�չ���ײ���200����ۿ�Ϊ360��Ԫ����ֵ˰˰��Ϊ61.2��Ԫ�������ı��շ�20��Ԫ���ɹ���Ա�IJ��÷�5��Ԫ���������ʱ����������ȱ��5%��������������;�еĺ�����ġ�

��2��8��10�չ���ײ���400����ۿ�Ϊ880��Ԫ����ֵ˰˰��Ϊ149.6��Ԫ��

��3��8��15�գ������ײ���500���ί�б���˾�ӹ�����Ʒ������ҵί�мӹ��IJ���Ʒ�ջغ�ֱ�����ڳ��ۡ�����˾Ϊ��ֵ˰һ����˰�ˣ�����ҵ���ݱ���˾���ߵ���ֵ˰ר�÷�Ʊ����֧���ӹ���10��Ԫ����ֵ˰˰��1.7��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

8��2�չ���ļײ��ϵ�λ�ɱ�Ϊ������Ԫ��

A.2.03

B.1.90

C.2

D.1.93

����鿴��

����𰸣�C

���������8��2�չ���ļײ��ϵ�λ�ɱ�=��360+20��/��200-200��5%��=380/190=2����Ԫ����

51������ѡ���� �����й�ӯ�����˵����������ȷ����()��

A.��ҵ�����������ʱ������Ӧ��˰ǰ����Ϊ�������ᷨ��ӯ�����

B.��˾�ķ��������������ֲ���ǰ��ȿ���ģ�����ȡ����������֮ǰ��Ӧ�����õ��������ֲ�����

C.ӯ�����������������ҵ������Ӫ

D.��ҵ����ȡӯ����ֲ�����ʱ��Ӧ�ɹɶ�������鲢������������Ч

����鿴��

����𰸣�B, C

���������ѡ��A��Ӧ��˰������Ϊ�������ᷨ��ӯ�����;ѡ��D����ҵ����ȡӯ����ֲ�����ʱ��Ӧ�ɹ�˾���»����飬�����ɶ��������

52������ѡ���� ���������У����������ʱ������䶯����()

A.�������ʱ�����ת���ʱ�

B.�����ֻ����

C.Ͷ����Ͷ����ʽ�����䰴Լ��������ע���ʱ������еķݶ�

D.ֱ�Ӽ���������Ȩ�����ʧ

E.���뵱�����������

����鿴��

����𰸣�A, C, D

���������ѡ��A���������ʱ�����ת���ʱ�ʹ�ʱ���������;ѡ��C��Ͷ����Ͷ����ʽ�����䰴Լ��������ע���ʱ������еķݶ����“�ʱ�����——�ʱ����”��Ŀ;ѡ��D��ֱ�Ӽ���������Ȩ�����ʧʹ�ʱ��������١�

53���ж��� ���ڹ�ȨͶ�ʼ�ֵ���Է�Ϊ�����Լ�ֵ����ʱ�Լ�ֵ�����������Լ�ֵ��������ֵ��;��������ʱ�Լ�ֵ���������ڲ��õĽ���Ԥ�ƿ��Իָ�������Ҫ�����ֵ����()

����鿴��

����𰸣���

���������������

54������ѡ���� ������Ŀ�У�����������Ȩ����Ŀ���У�����

A.�����ۺ�����

B.ר���

C.����

D.ӯ���

E.�������

����鿴��

����𰸣�A, B, C, D, E

��������������Ŀ��Ϊ������Ȩ�档

55���ʴ���

�����⣺

�ɷ�����˾(���¼�ƴ�˾)ӵ����ҵ�ܲ��ʲ�����������������(A.B.C����������)�����϶�Ϊ�����ʲ��顣2×10��ĩ�ܲ��ʲ��������ʲ���������ֵ�ֱ�Ϊ400��Ԫ��400��Ԫ��500��Ԫ��600��Ԫ�����������ߵ�ʹ�������ֱ�Ϊ5�ꡢ10���15�ꡣ

���������������������IJ�Ʒ�г��������ң�ͬ���Ʒ��Ϊ�����������Ӷ����²�Ʒ�������������ز��㣬���ܴ���ʣ��ʹ���������߳��ּ�ֵ��������ĩ���м�ֵ���ԡ��ڼ�ֵ���Թ����У�һ���칫¥�������ֵ�����ں�����һ�µĻ����Ϸ�̯�����ʲ��飬���̯�����Ը��ʲ���������ֵ��ʣ��ʹ��������Ȩƽ������������ֵ��Ϊ��̯�����ݡ�

����ֵ���Լ���ȷ���������ʲ���(A.B.C����������)�Ŀ��ջؽ��ֱ�Ϊ460��Ԫ��480��Ԫ��580��Ԫ��

Ҫ��

(1)�ֱ�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ�����;

(2)���Ƽ����ֵ�����йػ�Ʒ�¼��(���е�λ����Ԫ��ʾ)

����鿴��

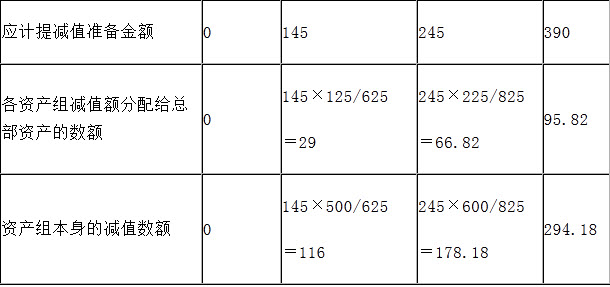

����𰸣�(1)�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ��

��������������(1)�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ��

���ȣ����ܲ��ʲ����ú����ķ������������ʲ���;Ȼ��Ƚϸ��ʲ���Ŀ��ջؽ���������ֵ������ʲ�����ʲ���ֵ�����ܲ��ʲ����ʲ���֮����䡣����������±���

(2)�йػ�Ʒ�¼���£�

�裺�ʲ���ֵ��ʧ 390

�����̶��ʲ���ֵ��—�ܲ��ʲ�(�칫¥) 95.82

—B ������ 116

—C������ 178.18

56������ѡ���� 2008��1��1�գ���˾��֤ȯ�г�������ֵ�ܶ�Ϊ1000��Ԫ��ծȯ������ʱʵ��֧���ۿ�990��Ԫ������֧��������10��Ԫ����ծȯ������Ϊ2008��1��1�գ�ϵ���ڸ�Ϣ�����ڻ���ծȯ������Ϊ5�꣬Ʊ��������Ϊ5%����˾����ȷ����ʵ��������ҲΪ5%��ÿ��12��31��֧��������Ϣ����˾����ծȯ��Ϊ�ɹ����۽����ʲ����㡣2008��ĩ����ծȯͶ�ʵĹ��ʼ�ֵ�½�Ϊ700��Ԫ����˾Ԥ�Ƹ���ծȯͶ�ʵĹ��ʼ�ֵ�����µ����������������أ�������˵����ȷ����()��

A.��˾Ӧ��2008��ĩ����ʱ�����300��Ԫ

B.��˾Ӧ��2008��ĩȷ���ʲ���ֵ��ʧ300��Ԫ

C.2008�������ɹ����۽����ʲ��������ֵΪ700��Ԫ

D.2008��ĩ����ɹ����۽����ʲ�Ӧȷ�ϵ�Ͷ������Ϊ35��Ԫ

����鿴��

����𰸣�B

������������ʼ�ֵ�����µ�������£��ɹ����۽����ʲ����ʼ�ֵ���½�����“�ʲ���ֵ��ʧ”������ѡ��B��ȷ��ѡ��A����;ѡ��CӦ��2008����ĩ�ɹ����۽����ʲ��������ֵ700��Ԫ;2008������ɹ����۽����ʲ������ֵ1000��Ԫ��ѡ��D��ȷ�ϵ�Ͷ������Ϊ50(1000×5%)��Ԫ

57������ѡ���� 2010��1��1�գ�����ʵҵΪ����-������������н��1000��Ԫ������Ϊ2�꣬������Ϊ6%�������ҹ�ʵ�е�4���ھ��ô̼��ƻ�������12��31������ʵҵ���������������Ϣ���롣����ˣ���������������ʵ�ʴ����1000��Ԫ��������ʵҵ������3%�IJ�����Ϣ������60��Ԫ��������֧����2011��1��15�գ���-�ʲ�����Ϣ�ʽ�24��Ԫ���ˡ�2011��6��30�չ����깤���ڶ��ʲ�����Ϣ�ʽ�36��Ԫ���ˣ��ù���Ԥ��ʹ������Ϊ10�ꡣ������ʵҵ2011��������ҵ�������Ӫҵ������Ľ��Ϊ()��

A.36��Ԫ

B.60��Ԫ

C.3��Ԫ

D.0.5��Ԫ

����鿴��

����𰸣�C

�������������ʵҵ2011������������Ӧȷ�ϵ�Ӫҵ������=60/10��6/12=3(��Ԫ)

58������ѡ����

��˾�����ھ���ע����ҹ�˾l00%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ���ơ���˾�������Ϊ���˱�λ�ң��ҹ�˾�Ը۱�Ϊ���˱�λ�ң�������ҽ���ʱ��˾���ҹ�˾�����ý����յļ��ڻ��ʽ������㡣

(1)20×9��10��20�գ���˾��ÿ��2��Ԫ�ļ۸������˾B�ɹ�Ʊ20��ɣ�֧���ۿ�40����Ԫ����֧��������O.5����Ԫ����˾�������������Ʊ��Ϊ�����Խ����ʲ����㣬���ռ��ڻ���Ϊl��Ԫ=6.84Ԫ����ҡ�20×9��12��31Ŀ������˾B�ɹ�Ʊ���м�Ϊÿ��2.5��Ԫ��

(2)20×9��12��31�գ������������Խ����ʲ��⣬��˾�����й��ʲ�����ծ��Ŀ����ĩ������£�

��������Ӧ�տ�ʵ���Ϲ����˼�˾���ҹ�˾���⾭Ӫ�ľ�Ͷ�ʣ�������Ӧ�տ��⣬�����ʲ�����ծ����������ء�20×9��12��31�գ����ڻ���Ϊ1��Ԫ=6.82Ԫ����ң�1��Ԫ=0.88Ԫ����ҡ�

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾��20��9��ȸ������������һ�������Ŀ��ĩ���ʵ���Ӧ��ȷ�ϵĻ����ʧ��()��

A.5.92��Ԫ

B.6.16��Ԫ

C.6.72��Ԫ

D.6.96��Ԫ

����鿴��

����𰸣�A

�����������˾��20��9��ȸ������������һ�������Ŀ��ĩ���ʵ���Ӧ��ȷ�ϵĻ����ʧ=4102-600��6.82+2051-300��6.82+1323-1500��0.88+342-50��6.82-(3075-450��6.82+1753-256��6.82)=5.92(��Ԫ)��

59������ѡ���� ��ҵ��Ӫ��������Ҫ���û��������ش�仯��ȷ�������˱�λ�ҵģ���������Ŀ����Ϊ�����ļ��˱�λ��Ӧ�����õĻ�����()

A.������յļ��ڻ���

B.��������ڳ����г�����

C.����ϵͳ�����ķ���ȷ���ġ��뽻�����ռ��ڻ��ʽ��ƵĻ���

D.�ʲ���ծ���ջ���

����鿴��

����𰸣�A

�����������ҵ��Ӫ��������Ҫ���û��������ش�仯��ȷ��Ҫ������˱�λ�ҵ�.Ӧ�����ñ�����յļ��ڻ��ʽ�������Ŀ����Ϊ�����ļ��˱�λ�ң������Ľ����Ϊ�µļ��˱�λ�ҵ���ʷ�ɱ���

60������ѡ���� ��ҵ�ֲ������������Ҫ��()��

A�����Ժ����˰ǰ�����ֲ�

B�������������ֲ�

C�����Ժ����˰�������ֲ�

D����ӯ����ֲ�

E�����ʱ��ֲ�

����鿴��

����𰸣�A, C, D

������������𰸽��������⿼���֪ʶ���ǣ�������Ȩ��ĺ���(�ۺ�)����ҵ�ֲ������������Ҫ��������һ�����Ժ����˰ǰ�����ֲ�;�������Ժ����˰�������ֲ�;������ӯ����ֲ���

61������ѡ���� ��˾��2012��1��1��Ͷ��A��˾(�����й�˾)��ȡ��A��˾�б���Ȩ�ʱ���80%��A��˾��2012��4��1�շ����ֽ����10��Ԫ��2012ʵ�־�����40��Ԫ��2013��4��1�շ����ֽ����10��Ԫ������˵����ȷ����()��

A.��˾2012��ȷ��Ͷ������0Ԫ

B.��˾2012��ȷ��Ͷ������8��Ԫ

C.��˾2013��ȷ��Ͷ������8��Ԫ

D.��˾2013��ȷ��Ͷ������16��Ԫ

E.��˾2013��ָ����ڹ�ȨͶ�ʳɱ�8��Ԫ

����鿴��

����𰸣�B, C

������������������Ա�Ͷ�ʵ�λ�ܹ�ʵʩ���ƣ����ڹ�ȨͶ��Ӧ���óɱ������㣬Ͷ����ҵ���ձ�Ͷ�ʵ�λ���淢�ŵ��ֽ����������Ӧ���еķݶ�ȷ��Ͷ�����档

62������ѡ���� �����й����ڲ���ı����У��������л���ƶȹ涨����()

A.���ڻ�Ʊ����ĸ�עӦ���Ա������ڼ�Ϊ��������

B.���ڻ�Ƽ���Ӧ���������������ĩΪ��������

C.�������ڻ�Ʊ���ʱӦ�����������Ϊ����������Ҫ�Ե��ж�

D.��������в����ȷ����ķ��ã������ڻ�Ʊ�����Ӧ������Ԥ���̯���ķ�������

����鿴��

����𰸣�B

���������������

63������ѡ����

��˾2011��1��10��ȡ���ҹ�˾80%�Ĺ�Ȩ����ʼͶ�ʳɱ�Ϊl7200��Ԫ���������ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ19200��Ԫ���ٶ�����ϲ�Ϊ��ͬһ�����µ���ҵ�ϲ����Ұ���˰���涨����ϲ�ΪӦ˰�ϲ���

2013��1��1�գ���˾��������ҹ�˾��Ȩ��1/4������ۣ�ȡ�üۿ�5300��Ԫ������Ͷ�ʵ��գ��ҹ�˾�Լ�˾ȡ����80%��Ȩ֮������������Ӧ�������˾�ϲ������Ŀɱ��Ͼ��ʲ��ܶ�Ϊ24000��Ԫ���ҹ�˾������������澻�ʲ�Ϊ20000��Ԫ��

�����˾���ܹ������ҹ�˾�IJ����������Ӫ���ߡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾2013��12��31�ձ��ƺϲ�����ʱȷ�ϵ�����Ϊ()��Ԫ��

A.0

B.1380

C.1840

D.460

����鿴��

����𰸣�C

����������ϲ�������ȷ�ϵ�����=17200��19200��80%=1840(��Ԫ)���ڲ�ɥʧ����Ȩ������£���������Ͷ�ʳֹɱ����ı仯���仯����Ȼ������1/4�ɷݣ����ϲ������е�������Ϊ1840��Ԫ��

64������ѡ����

��˾�Դ�����յ��������Ŀ��������������2010����ĩ���ڼ��������������������£�

(1)�����Ʒ�ף��������Ϊ600���Ѽ�����������60��Ԫ������һ���г��۸�Ԥ���ۼ�Ϊ760��Ԫ��Ԥ�����۷��ú����˰��Ϊ20��Ԫ��

(2)�����Ʒ�ң��������Ϊ500��δ�����������������У���40%��ǩ�����ۺ�ͬ����ͬ�ۿ�Ϊ230��Ԫ;��60%δǩ����ͬ������һ���г��۸�Ԥ�����ۼ۸�Ϊ290��Ԫ�������Ʒ�ҵ�Ԥ�����۷��ú�˰��Ϊ25��Ԫ��

(3)�����ϱ���ı������ṹ��������ʹ�ã����������ۡ������ϵ��������Ϊ60��Ԫ��δ�����ֵ����Ԥ�����ۼ۸�Ϊ55��Ԫ��Ԥ�����۷��ü����˰��Ϊ5��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⣺

�����Ʒ��Ӧ�ü���ĵ�������()��Ԫ��

A.370

B.0

C.25

D.5

����鿴��

����𰸣�C

��������������Ʒ���к�ͬ���ֵĿɱ��־�ֵ=230-25×40%=220(��Ԫ)�к�ͬ���ֵijɱ�=500×40%=200(��Ԫ)��Ϊ�ɱ��־�ֵ���ڳɱ��������к�ͬ���ֲ�������������;��ͬ���ֵĿɱ��־�ֵ=290-25×60%=275(��Ԫ)��ͬ���ֵijɱ�=500×60%=300(��Ԫ)��ɱ��־�ֵ275��Ԫ���ڳɱ�300��Ԫ���������������25��Ԫ���裺�ʲ���ֵ��ʧ25�������������25

65������ѡ���� ���ǵ����Ѿ�ʵ�ֵ�������Ѿ������Ļ�Ӧ�������ķ��ã����ۿ����Ƿ��ո�����Ӧ����Ϊ���ڵ�����ͷ��ã�����������Ļ�ƺ��������Ҫ�����()

A.�����

B.�ո�ʵ����

C.Ȩ������

D.��ʱ��

����鿴��

����𰸣�C

����������ո�ʵ��������Ȩ���������Ӧ��һ�ֻ�ƻ����������յ���֧�����ֽ���Ϊȷ������ͷ��õȵ�����

66������ѡ����

��˾20×9����漰����˰���йؽ����������£�

(1)��˾�����ҹ�˾40%��Ȩ�������˾��ͬ�����ҹ�˾�IJ���;�Ӫ���ߡ���˾���ҹ�˾�ij��ڹ�ȨͶ��ϵ��˾20×7��2��8�չ��룬���ʼͶ�ʳɱ�Ϊ3000��Ԫ����ʼͶ�ʳɱ�С��Ͷ��ʱӦ�����ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ��Ϊ400��Ԫ����˾�ⳤ�ڳ����ҹ�˾��Ȩ������˰���涨����˾���ҹ�˾���ڹ�ȨͶ�ʵļ�˰�������ڳ�ʼͶ�ʳɱ���

(2)20×9��1��1�գ���˾��ʼ��A�豸�����۾ɡ�A�豸�ijɱ�Ϊ8000��Ԫ��Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�����˰���涨��A�豸���۾�����Ϊl6�ꡣ�ٶ���˾A�豸���۾ɷ����;���ֵ����˰���涨��

(3)20×9��7��5�գ���˾�����о�������Bר�������ﵽԤ����ʹ��״̬������Ϊ�����ʲ����ˡ�Bר�������ijɱ�Ϊ4000��Ԫ��Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯��������˰���涨��Bר�������ļ�˰����Ϊ��ɱ���l50%���ٶ���˾Bר��������̯��������̯�����;���ֵ����˰���涨��

(4)20×9��12��31�գ���˾�����������ֵ��l000��Ԫ��������ϵ20×7��12��8�ռ�˾�ӱ���˾������˾l00%��Ȩ�����պϲ�����˾ʱ�γɵģ���ʼ�������Ϊ3500��Ԫ������˾����˰���涨�Ѿ�������ת�ö���˾100%��Ȩ��ص�����˰������˰�ѡ�����˰���涨����˾����˾����������������ת�û�����������ʲ�����ծʱ������˰ǰ�۳���

(5)��˾��C��������20×7��12��30��Ͷ��ʹ�ò�ֱ�ӳ��⣬�ɱ�Ϊ6800��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������20×9��12��31�գ��ѳ���C�������ۼƹ��ʼ�ֵ�䶯����Ϊl200��Ԫ�����б���ȹ��ʼ�ֵ�䶯����Ϊ500��Ԫ������˰���涨���ѳ���C����������ʷ�ɱ���˰���涨�۳��۾ɺ���Ϊ���˰�������۾�����Ϊ20�꣬����ֵΪ�㣬��Ͷ��ʹ�õĴ������������ƽ���������۾ɡ���˾20×9���ʵ�ֵ������ܶ�Ϊl5000��Ԫ�����õ�����˰˰��Ϊ25%���ٶ���˾δ��������㹻��Ӧ��˰���ö����ڵֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾20��9�������˰��ƴ����ı����У���ȷ����()

A.ȷ������˰����3725��Ԫ

B.ȷ��Ӧ������˰3840��Ԫ

C.ȷ�ϵ�������˰����ll5��Ԫ

D.ȷ�ϵ�������˰�ʲ�800��Ԫ

E.ȷ�ϵ�������˰��ծ570��Ԫ

����鿴��

����𰸣�A, B, C

���������ȷ��Ӧ������˰=(15000+300(2)-200×50%+1000-840)×25%=3840(��Ԫ)��ȷ�ϵ�������˰����=(300+1000-840)×25%=115(��Ԫ)��ȷ������˰����=3840-115=3725(��Ԫ)��ȷ�ϵ�������˰�ʲ�=(300+1000)×25%=325(��Ԫ)��ȷ�ϵ�������˰��ծ=840×25%=210(��Ԫ)��

67������ѡ���� 20��6��4��1�գ���˾ǩ��һ��е�ij���̽�������ĺ�ͬ���ú�ͬΪ�̶���ۺ�ͬ����ͬ���Ϊ800��Ԫ��������20��6��5�¿�����Ԥ��20��8��3���깤����˾20��6��ʵ�ʷ����ɱ�216��Ԫ�������ͬ�ۿ�180��Ԫ����20��7��12��31��ֹ�ۼ�ʵ�ʷ����ɱ�680��Ԫ�������ͬ�ۿ�300��Ԫ����˾ǩ����ͬʱԤ�ƺ�ͬ�ܳɱ�Ϊ720��Ԫ�����˹��ʵ��������ϼ۸����ǵ�ԭ��20��7����ĩԤ�ƺ�ͬ�ܳɱ�Ϊ850��Ԫ��20��7��12��31�ռ�˾�Ըú�ͬӦȷ�ϵ�Ԥ����ʧΪ����

A��O

B��10��Ԫ

C��40��Ԫ

D��50��Ԫ

����鿴��

����𰸣�B

���������������

68���ʴ���

�����⣺

2012��12��31�գ�A��˾��ij���ͻ����豸��1050000Ԫ�ļ۸����۸�B����˾�����豸2012��12��31����A��˾������ԭֵΪ910000Ԫ���Ѽ����۾�10000Ԫ��ͬʱ��ǩ����һ������ͬ�����豸������ء����豸��5������ް�����ƽ���������۾ɣ�ͬʱ��̯δʵ���ۺ�������档

Ҫ��

(1)����2012��12��31���йؽ�ת���۹̶��ʲ������ֵ�Ļ�Ʒ�¼��

(2)����2012��12��31�յ�δʵ���ۺ�������沢�����йػ�Ʒ�¼��

(3)����2013��12��31�շ�̯��δʵ���ۺ�������沢�����йط�¼��

����鿴��

����𰸣�(1)����2011��12��31���йؽ�ת���۹̶��ʲ���

��������������(1)����2011��12��31���йؽ�ת���۹̶��ʲ������ֵ�Ļ�Ʒ�¼

�裺�̶��ʲ�����900000

�ۼ��۾�10000

�����̶��ʲ�910000

(2)δʵ���ۺ�������棽�ۼۣ��ʲ��������ֵ���ۼۣ�(�ʲ�������ԭ�ۣ��ۼ��۾�)

��1050000��(910000��10000)��150000(Ԫ)

�裺���д��1050000

�����̶��ʲ�����900000

��������D�Dδʵ���ۺ��������(��������)150000

(3)2013��12��31�շ�̯��δʵ���ۺ��������=150000÷5=30000��Ԫ����

�裺��������D�Dδʵ���ۺ��������(��������)30000

�����������30000

69������ѡ���� ���о���ҵ���У����ڷǻ����Խ�����()

A.�Թ��ʼ�ֵ20��Ԫ��С����һ����ȡ�����豸һ̨����֧������10��Ԫ

B.�Թ��ʼ�ֵ20��Ԫ��С����һ����ȡ�����豸һ̨����֧������5��Ԫ

C.�Թ��ʼ�ֵ50��Ԫ��е�豸һ̨��ȡ�����豸һ̨�����յ�����25��Ԫ

D.�Թ��ʼ�ֵ50��Ԫ��е�豸һ̨��ȡ�����豸һ̨�����յ�����15��Ԫ

E.�Թ��ʼ�ֵ30��Ԫ��е�豸һ̨�ͳ��еĹ��ʼ�ֵΪ20��Ԫ��Ʊ����ȡ�����豸һ̨

����鿴��

����𰸣�B, E

���������������

70������ѡ���� �����������Ϊ��Ӫ��ֽ�����ʱ����Ҫ��������Ŀ�У���

A.�̶��ʲ��۾�

B.���ڴ�̯����̯��

C.���ù̶��ʲ�����������

D.���������

E.���ʼ�ֵ�䶯����

����鿴��

����𰸣�C, D, E

���������ѡ��A��B�����ڲ��ü�ӷ����㾭Ӫ��ֽ�����ʱ�ĵ�����Ŀ��

71������ѡ���� �������л���ƶȵĹ涨�����и����У���ͨ��Ӫҵ����֧�������()

A.�ڽ����̼���ļ�ֵ��

B.ת�������ʲ�����Ȩ��������ʧ

C.�ǻ����Խ����յ�����ȷ�ϵ�����

D.��ת����������Ʒ����ĵ�����

����鿴��

����𰸣�D

���������������

72������ѡ���� ���и����й�Ͷ���Է��ز�ת����ƴ����ı����У���ȷ����()��

A.���÷��ز����ߴ��ת��Ϊ���óɱ�ģʽ������Ͷ���Է��ز�ʱ��Ͷ���Է��ز�����ת�����յ������ֵ�Ƽ�

B.���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ת��Ϊ���÷��ز�ʱ��Ӧ������ת�����յĹ��ʼ�ֵ��Ϊ���÷��ز������˼�ֵ�����ʼ�ֵ��ԭ�����ֵ�IJ����뵱������

C.���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ת��Ϊ���÷��ز�ʱ��Ӧ������ת�����յ������ֵ��Ϊ���÷��ز��������ֵ����ȷ��ת������

D.���÷��ز�����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��Ͷ���Է��ز�����ת�����յ������ֵ�Ƽ�

E.���÷��ز�����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��Ͷ���Է��ز�����ת�����յĹ��ʼ�ֵ�Ƽ�

����鿴��

����𰸣�A, B, E

���������ѡ��C�����ù��ʼ�ֵģʽ������Ͷ���Է��ز�ת��Ϊ���÷��ز�ʱ��Ӧ������ת�����յĹ��ʼ�ֵ��Ϊ���÷��ز��������ֵ�����ʼ�ֵ��ԭ�����ֵ�IJ����뵱������;

ѡ��D�����÷��ز�����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��Ͷ���Է��ز�����ת�����յĹ��ʼ�ֵ�Ƽۡ�

73������ѡ���� ���и�����������ʲ�̯����˵������ȷ���У���

A.ʹ���������������ʲ���Ӧ����Ԥ�Ƶ�ʹ�������ڲ���ϵͳ�����ķ�����Ӧ̯��������̯��

B.��ҵѡ��������ʲ���̯��������Ӧ�������쵼�����ͼ������

C.�����ʲ���̯����Ϊ����ɹ�ʹ��ʱ������ֹȷ��ʱֹ

D.�����ʲ���̯�������ܳ���10��

E.���д��۵������ʲ�������̯�������������ֵ�빫�ʼ�ֵ��ȥ���÷��ú�ľ�����ͽ��м���

����鿴��

����𰸣�A, C, E

���������������

74������ѡ���� ������Ŀ�в�Ӱ����ҵ��Ӫ��ֽ���������()��

A.���ֽ���칫��Ʒ

B.�����гжһ�Ʊ��������

C.����������Ʒ�յ����ֽ�

D.���ֽ�֧��˰��

����鿴��

����𰸣�B

������������гжһ�Ʊ�������ֽ��ֽ�ȼ����������ֽ�����.����ѡ��B���������⡣

75������ѡ���� ���й���BOTҵ���˵���У�����ȷ����()

A.�����ڼ䣬��Ŀ��˾�������ṩ�Ľ������Ӧ�����ա���ҵ������15��——�����ͬ��ȷ����ص�����ͷ���

B.������ʩ���ɺ���Ŀ��˾Ӧ�����ա���ҵ������14��——���롷ȷ���������Ӫ������ص�����

C.��������緢�������Ϣ��Ӧ�����ա���ҵ������17��——�����á��Ĺ涨����

D.BOTҵ�������������ʩӦ��Ϊ��Ŀ��˾�Ĺ̶��ʲ�

����鿴��

����𰸣�D

���������BOTҵ�������������ʩ��Ӧ��Ϊ��Ŀ��˾�Ĺ̶��ʲ���

76������ѡ����

�¶�����˾Ϊ��ֵ˰һ����˰��ҵ�����õ���ֵ˰˰��Ϊ17%�����ϲ���ʵ�ʳɱ������ճ����㡣�ù�˾2×10��9�³�Ƿ����ֵ˰4��Ԫ��9�·ݷ��������漰��ֵ˰�ľ���ҵ��

(1)����ԭ����һ������ֵ˰ר�÷�Ʊ��ע���ۿ�Ϊ60��Ԫ����ֵ˰��Ϊ10.2��Ԫ����˾�ѿ����жҵ���ҵ��Ʊһ�š�

(2)��ԭ���϶�����г���Ͷ�ʣ�˫��Э�鰴�ɱ����ۡ�����ԭ���ϵijɱ��ͼ�˰�۸��Ϊ41��Ԫ��

(3)���۲�Ʒһ�������ۼ۸�Ϊ20��Ԫ(������ֵ˰��)��ʵ�ʳɱ�Ϊ16��Ԫ�����������ֵ˰ר�÷�Ʊ�ѽ���������������δ�յ��������۷�������ȷ��������

(4)����칫¥����ԭ����һ��������ԭ����ʵ�ʳɱ�Ϊ30��Ԫ��

(5)����Ȼ�ֺ����²ֿ��Ż𣬻���ԭ����һ��������ԭ���ϵ�ʵ�ʳɱ�Ϊ10��Ԫ����������ֵ˰��

(6)�����д��ɱ�����ֵ˰1��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

�����¶�����˾����������˵���У���ȷ����()��

A.9�³�Ƿ����ֵ˰4��Ԫ��ӳ��“Ӧ��˰��--δ����ֵ˰”��Ŀ�Ĵ���

B.��ԭ���϶���Ͷ�ʣ�Ӧ��ͬ����ȷ������˰��

C.����칫¥����ԭ���ϸ�������ֵ˰Ӧ���뵽���̳ɱ���

D.���½��ɵ��µ���ֵ˰��Ӧͨ��Ӧ��˰��——Ӧ����ֵ˰(�ѽ�˰��)��Ŀ����

E.���½�����ǰ����δ������ֵ˰��Ӧͨ��Ӧ��˰��——δ����ֵ˰��Ŀ����

����鿴��

����𰸣�A, B, C, D, E

���������������

77������ѡ���� ���и����У�Ӧ�ڡ���ǰ��������������Ŀ����������У���

A.����������ټƵ���ҵ����˰

B.��������о��Ѽ��������ʲ���ֵ

C.����ȶ�����˴��������

D.����������豸������������

E.����ʲ���ծ������������������֮�䷢�����˻���ǰ������۲�Ʒ����������

����鿴��

����𰸣�C, D

���������ѡ��A��B��E��Ӧ����“��ǰ����������”��Ŀ�跽���к��㡣��ע����Ʒ�¼��A.����������ټƵ���ҵ����˰�裺��ǰ��������������Ӧ��˰�ѣ���Ӧ������˰B.��������о��Ѽ��������ʲ���ֵ�裺��ǰ�������������������ʲ�����漰���ۼ�̯���ģ���Ӧ��ͬʱ����ۼ�̯����C.����ȶ�����˴���������裺���������������ǰ����������D.����������豸�����������ý裺�̶��ʲ�������ǰ�����������ۼ��۾�E.����ʲ���ծ������������������֮�䷢�����˻���ǰ������۲�Ʒ����������裺��ǰ����������Ӧ��˰�ѣ���Ӧ����ֵ˰������˰�����Ӧ���˿��ѡ��û��˵���ɱ��ij�������Ҳ�漰���Ļ����������Ĵ���Ӧ���ǻ���һ�ʣ��裺�����Ʒ������ǰ������������Ϊ��δ�ἰ�ɱ��ij�������Ա���Ŀ����ʱ��Ҫ���������һ�ʷ�¼�����������“�պ��������Ļ�ƴ���”֪ʶ����п��ˡ�

78������ѡ���� ����ġ���ֵ˰����������������û�ж�()�����µĵ�����

A��˰�ص�

B��˰ʱ��

C�Ż�����

D���հ취

����鿴��

����𰸣�C

���������������

79������ѡ����

�����й�˾��20×0��12�½����깤�İ칫¥��ΪͶ���Է��ز�������⣬�ð칫¥��ԭ��Ϊ3000��Ԫ��ͬ�����깤ʱ���ʼ�ֵ������20×2��1��1�գ������۾�240��Ԫ�������ֵ��100��Ԫ��20×2��1��1�գ���˾�������ù��ʼ�ֵ�Գ���İ칫¥���к����������ð칫¥20×1��12��31�յĹ��ʼ�ֵΪ2800��Ԫ��20×1��12��31��֮ǰ��Ͷ���Է��ز��Ĺ��ʼ�ֵ������ȷ�����ù�˾���������10����ȡӯ���������˰˰��Ϊ25���������ʲ���ծ��ծ���㡣����˰���涨����Ͷ���Է��ز���Ϊ�̶��ʲ�����������ֵΪ0������ֱ�߷�����20������۾ɡ���˾�����߱�����ۻ�Ӱ����Ϊ����

A.140��Ԫ

B.105��Ԫ

C.175��Ԫ

D.0

����鿴��

����𰸣�B

������������������“������߱���Ļ�ƴ���”֪ʶ����п��ˡ�

80������ѡ���� ���й��ڳ����˶���������ƴ����ı����У���ȷ����()

A.�����ij�ʼֱ�ӷ��ã�Ӧֱ�Ӽ��뵱������

B.ʵ���յ��Ļ������Ӧ���뵱��Ӫҵ������

C.��ȷ��֤�ݱ���Ӧ������������ջ�ʱ��Ӧ��Ӧ�������������ȫ����ỵ����

D.����һ�����֧������δ�յ����ʱ��Ӧֹͣȷ���������룬������ȷ�ϵ������������Գ��

E.����ȷ��֤�ݱ���δ������ֵ�Ѿ����٣�Ӧ���¼��������ں����ʣ������ɴ˶����������Ͷ�ʾ���ļ���ȷ��Ϊ������ʧ

����鿴��

����𰸣�A, D, E

���������ʵ���յ��Ļ������Ӧ���뵱��Ӫҵ����;��Ӧ��������������ļ��ᣬӦ��Ӧ��������������ȥδʵ����������IJ��ֺ������ỵ����

81������ѡ���� �����йش����ƴ����ı����У���ȷ����()

A.����Ȼ�ֺ���ɵĴ������ʧ������Ӫҵ��֧��

B.����Ʒ���۵����Ƽ۵İ�װ��ɱ�����������ҵ��֧��

C.һ����˰�˽���ԭ���Ͻ��ɵ���ֵ˰���������ԭ���ϵijɱ�

D.��ת��Ʒ���۳ɱ�ʱ������ش��������������Ӫҵ��ɱ�

E.��ǻ����Խ����������ͬʱ��ת���Ѽ������������������ڹ�������

����鿴��

����𰸣�A, B, E

���������һ����˰�˽���ԭ���Ͻ��ɵ���ֵ˰�����������ԭ���ϵijɱ�;��ת��Ʒ���۳ɱ�ʱ������ش�������������������á�

82������ѡ���� ��˾2013��ȹ�������ͨ�ɹɶ��ľ�����Ϊ9600��Ԫ���ϲ�������Ϊ10000��Ԫ��2013��1��1�շ���������ͨ�ɹ���Ϊ4000��ɣ�2013��6��10�գ���˾����������ɹ��棬���ֹ��2013��6��30��(��Ȩ�Ǽ���)���еǼ��ڲ���Ϲɶ���ɣ���ɱ���Ϊÿ5����l�ɣ���ɼ۸�Ϊÿ��5Ԫ����Ȩ������Ϊ2013��7��1�ա�������Ȩǰһ�յ��м�Ϊÿ��llԪ��2012��Ȼ���ÿ������Ϊ2.2Ԫ����˾��������¼����2012��Ȼ���ÿ������Ϊ()Ԫ/�ɡ�

A.2.42

B.2

C.2.2

D.2.09

����鿴��

����𰸣�B

�����������������ÿ�����۳�Ȩ�۸�=(11x4000+5x800)��(4000+800)=10(Ԫ)������ϵ��=11��10=1��l����˾��������¼����2012��Ȼ���ÿ������=2.2��1.1=2(Ԫ/��)��

83���ʴ���

�ɷ�����˾(ϵ���й�˾)��Ϊ��ֵ˰һ����˰��ҵ��2007��12��31�գ��ɷ�����˾��ĩ����й��������£�

���Ʒ��������λ�ɱ�(��Ԫ)�������(��Ԫ)��ע

A��Ʒ1400��1.52100

B��Ʒ5000��0.84000

�ײ���2000����0.2400��������B��Ʒ

�ϼ�6500

2007��12��31�գ�A��Ʒ�г����ۼ۸�Ϊÿ��1.2��Ԫ��Ԥ������˰��Ϊÿ��0.1��Ԫ��B��Ʒ�г����ۼ۸�Ϊÿ��1.6��Ԫ��Ԥ������˰��Ϊÿ��0.15��Ԫ���ײ��ϵ��г����ۼ۸�Ϊ0.15��Ԫ/������мײ��Ͽ���������350��B��Ʒ���üײ��ϼӹ���B��Ʒ�Ľ�һ���ӹ��ɱ�Ϊ0.2��Ԫ/����

2006��12��31��A��Ʒ��B��Ʒ����������˻����ֱ�Ϊ40��Ԫ��100��Ԫ��2007������A��Ʒ��B��Ʒ�ֱ��ת���������20��Ԫ��60��Ԫ��

Ҫ��

����ɷ�����˾2007��12��31�ռ����ת�صĴ�����������������йػ�Ʒ�¼��

����鿴��

����𰸣�(1)A��Ʒ��

A��Ʒ�ɱ��־�ֵ=1400&

��������������(1)A��Ʒ��

A��Ʒ�ɱ��־�ֵ=1400×(1.2-0.1)=1540(��Ԫ)

����A��Ʒ�Ŀɱ��־�ֵ������ɱ�2100��Ԫ�����ԣ�A��ƷӦ�����������

Ӧ���������=(2100-1540)-(40-20)=540(��Ԫ)

(2)B��Ʒ��

B��Ʒ�Ŀɱ��־�ֵ=5000×(1.6-0.15)=7250(��Ԫ)

����B��Ʒ�Ŀɱ��־�ֵ���ڳɱ�4000��Ԫ�����Ա��ڲ��ټ����������ͬʱ�����еĴ�����������ת�ء�ת�صĽ��=100-60=40(��Ԫ)

(3)�ײ��ϣ�

�üײ��ϼӹ���B��Ʒ�ijɱ�=400+350×0.2=470(��Ԫ)

B��Ʒ�Ŀɱ��־�ֵ=350×(1.6-0.15)=507.5(��Ԫ)

�����üײ��ϼӹ���B��Ʒ�Ŀɱ��־�ֵ���ڳɱ�����������Լײ��ϼ�������������

��Ʒ�¼��

�裺�ʲ���ֵ��ʧ—A��Ʒ540

�������������——A��Ʒ540

�裺���������——B��Ʒ40

�����ʲ���ֵ��ʧ—B��Ʒ40

84������ѡ���� ���ڷ�ͬ-�����µ���ҵ�ϲ������б�������ȷ���У���

A.�ֲ�ʵ�ֵ���ҵ�ϲ��У���������ָ��������ȡ�öԱ�������Ȩ������

B.��ͬ-��������ҵ�ϲ����ڱ��ϲ�������ԭȷ�ϵ�����Ӧ���ںϲ�����������ȷ��

C.���պϲ�������£��ϲ���Ӧ��ȡ�õı��ϲ�������ɱ����ʲ�����ծ�ȷ�ӳ�ڸ��������

D.�ϲ��ɱ�С�ںϲ���ȡ�õı����ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ��.Ӧ�����ʱ�����

����鿴��

����𰸣�A, C

���������ѡ��B����ͬ-��������ҵ�ϲ����ڱ��ϲ�������ԭȷ�ϵ�������Ӧ���ںϲ�����������ȷ��;ѡ��D���ò��Ӧ�ںϲ���������������ȷ��ΪӪҵ�����롣

85������ѡ���� ��ҵӦ��Ϊ�ʲ�����ĩ�ʲ���ծ���з�ӳ����Ŀ��()��

A.��δ���������̿��̶��ʲ�

B.ί�д�������Ʒ

C.ծ����������е�Ӧ��ծȨ

D.Э��ת���е������ʲ�

E.��Ժ���������е�����Ȩ���ܿ��ܻ�õ��⳥��

����鿴��

����𰸣�B, C, D

������������𰸽�����ѡ��A����δ���������̿��̶��ʲ�������ĩҲӦ�ݹ������������ʲ���ծ������ʾ;ѡ��E���ܿ��ܻ�õ��⳥������ʲ���ȷ�������������ʲ���ծ������ʾ��

86������ѡ���� ���н����Խ����ʲ��ڼ䱻Ͷ�ʵ�λ���淢���ֽ���������ʲ���ծ���հ�ծȯƱ�����ʼ�����Ϣʱ����ǡ�Ӧ�չ�������Ӧ����Ϣ����Ŀ������()��Ŀ��

A.Ͷ������

B.�����Խ����ʲ�

C.���ʼ�ֵ�䶯����

D.�������

����鿴��

����𰸣�A

��������������Խ����ʲ������ڼ䱻Ͷ�ʵ�λ���淢�ŵ��ֽ�����������ʲ���ծ���հ����ڸ�Ϣ��һ�λ���ծȯͶ�ʵ�Ʊ�����ʼ������Ϣ���裺Ӧ�չ�������Ͷ������裺Ӧ����Ϣ����Ͷ������

87������ѡ���� �����й��ʲ���ծ�ļ�˰�����ı����У���ȷ���У���

A.�ʲ��ļ�˰������ָijһ���ʲ���δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

B.�ʲ��ļ�˰������ָ�ʲ��������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ��

C.��ծ�ļ�˰������ָijһ�ծ��δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

D.��ծ�ļ�˰������ָ��ծ�������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ��

E.Ӧ���˿��ȷ���볥��һ������²���Ӱ����ҵ�����棬Ҳ����Ӱ����Ӧ��˰���ö�

����鿴��

����𰸣�A, D, E

����������ʲ��ļ�˰������ָijһ���ʲ���δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ�ѡ��A��ȷ��ѡ��B����ȷ����ծ�ļ�˰������ָ��ծ�������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ�ѡ��D��ȷ��ѡ��C����ȷ��

88������ѡ���� ����ҵ������̶��ʲ�����ʮ�����涨��ȷ���̶��ʲ��ɱ�ʱ��Ӧ������Ԥ�����÷������ء����й������÷��õ�˵����ȷ����()��

A.һ����ҵ�Ĺ̶��ʲ����뿼�����÷��ã�ֻ���Ǵ��÷��á����÷����Ǿ���ֵ����ɲ���

B.���÷��ý����������ҵ������̶��ʲ�������ʯ����Ȼ����ҵ�������ʲ����˵�վ�ĺ�ȼ�ϵȡ���Щ��ҵ���е��˻�������涨�Ļ����ָ������ҽ��ϴ�(���ܴ�����ع̶��ʲ��Ĺ���֧��)

C.���÷�����Ҫ���ǻ���ʱ���ֵ��Ӱ���Ҽ�����ֵ

D.������ҵ�����й̶��ʲ����迼�����÷���

E.���÷��þ��ǹ̶��ʲ�����������

����鿴��

����𰸣�A, B, C

���������ѡ��C���ڹ̶��ʲ���ȷ�Ϲ����У���ҵ���û����豸�Ͱ�ȫ�豸���ʲ�����Ȼ���ǵ�ʹ�ò���ֱ��Ϊ��ҵ�����������棬������������ҵ������ʲ���þ������棬���߽�������ҵδ�����������������������Щ�豸����ҵӦ����ȷ��Ϊ�̶��ʲ�;

ѡ��E����Ʒ������ά���豸ͨ��ȷ��Ϊ�������ijЩ��Ʒ������ά���豸��Ҫ����ع̶��ʲ���Ϸ���Ч�ã��������ú���������ҵ�ĸ���ת����Ӧ��ȷ��Ϊ�̶��ʲ���

89������ѡ���� ij��ҵ��1997��9��1�շ�����������ҵծȯ5000��Ԫ��ʵ���յ����мۿ�5800��Ԫ����ծȯƱ��������Ϊ12%,����һ�λ�����Ϣ��ծȯ��۲���ֱ�߷�̯����1998�����ҵ���ڸ�ծȯӦȷ�ϵIJ������Ϊ()��Ԫ��

A.800

B.600

C.400

D.200

����鿴��

����𰸣�C

���������������

90������ѡ���� ��ҵ�����Ѿ������Ľ��������Ӧ����ʱ���л��ȷ�ϡ������ͱ��棬������ǰ�����Ӻ������ֵ���()

A����ʱ��

B�������

C��������

D����Ҫ��

����鿴��

����𰸣�A

�����������ʱ��Ҫ����ҵ�����Ѿ������Ľ������Ӧ����ʱ����ȷ�ϡ������ͱ��棬������ǰ�����Ӻ�

91������ѡ���� ��ײ�Ʒ��ʹ�ù����в������صĻ�����Ⱦ���λ�ʵҵ��˾��2011��12��31����ֹͣ�����ò�Ʒ�����ռײ�Ʒ���Ϊ�㡣�����ײ�Ʒ�Ļ����豸Ϊ�λ�ʵҵ��2010��1��1���Ծ�Ӫ����ʽ����ģ�����5�꣬�λ�ʵҵ������˾ǩ���˲��ɳ���������ͬ�������Ϊ12 0��Ԫ���������������Լλ�ʵҵ���������Ӱ��Ϊ()��

A��360��Ԫ

B��0

C��-120��Ԫ

D��-360��Ԫ

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ����������ȷ�Ϻͼ�������Ϊͣ������Ҫ������������ȷ��ΪԤ�Ƹ�ծ��ͬʱ����Ӫҵ��֧�������=120��3=360(��Ԫ)�����ԣ��������Ӱ����Ϊ��������360��Ԫ��

92������ѡ���� �ҹ�����ҵ�����һ�����涨�����룬��ָ()

A�����ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ��������������

B��������Ʒ���롢�ṩ����������ö��ʲ�ʹ��Ȩ���룬������ҵ����������ȡ�Ŀ���

C��������Ʒ���롢�ṩ��������ͼ������������

D��������Ʒ���롢ֱ�Ӽ���������Ȩ������ú���ʧ���ö��ʲ�ʹ��Ȩ����

����鿴��

����𰸣�A

������������������ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�������������롣

93������ѡ����

20×6��12��20�գ����ɶ����������˾��100���߹���Աÿ������2�����ͨ��(ÿ����ֵ1Ԫ)�����ݹɷ�֧��Э��Ĺ涨����Щ�߹���Ա��20×7��1��1�����ڹ�˾����������3�꣬������20×9��12��31����

����������ͨ�ɡ���˾��ͨ��20×6��12��20�յ��г��۸�Ϊÿ��12Ԫ��20×6��12��31�յ��г��۸�Ϊÿ��15Ԫ��

20×7��2��8�գ���˾�Ӷ����г���ÿ��10Ԫ�ļ۸�ع�����˾��ͨ��200��ɣ������ڸ߹���Ա��Ȩ������

�ڵȴ����ڣ���˾û�и߹���Ա�뿪��˾��20×9��12��31�գ��߹���Աȫ����Ȩ�����գ���˾��ͨ���г��۸�Ϊÿ��13.5Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾��߹���Ա��Ȩ���ӵĹɱ���۽����()

A.-2000��Ԫ

B.0

C.400��Ԫ

D.2400��Ԫ

����鿴��

����𰸣�C

����������ع���Ʊ��

94������ѡ���� �ǻ������ʲ�����������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ������ģ����ڻ����ʲ����ʼ�ֵ���������ֵ�IJ�����ȷ���У���

A.�����ʲ�Ϊ����ģ�Ӧ����ͬ���۴��������ݡ���ҵ������14��——���롷���乫�ʼ�ֵȷ����Ʒ�������룬ͬʱ��ת��Ʒ���۳ɱ�

B.�����ʲ�Ϊ�̶��ʲ��������ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ӫҵ�������Ӫҵ��֧��

C.�����ʲ�Ϊ�̶��ʲ��������ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ���������ʲ���ֵ��ʧ

D.�����ʲ�Ϊ���ڹ�ȨͶ�ʡ��ɹ����۽����ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ������ʱ�����

E.�����ʲ�Ϊ���ڹ�ȨͶ�ʡ��ɹ����۽����ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ͷ������

����鿴��

����𰸣�A, B, E

����������ǻ������ʲ�����������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ������ģ������ʲ����ʼ�ֵ���������ֵ�IJ�Ӧ���ֱ������������1�������ʲ�Ϊ����ģ�Ӧ��Դ:91������ www.91exAm.org����ͬ���۴��������ݡ���ҵ������14��——���롷���乫�ʼ�ֵȷ����Ʒ�������룬ͬʱ��ת��Ʒ���۳ɱ�����2�������ʲ�Ϊ�̶��ʲ��������ʲ��ġ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ӫҵ�������Ӫҵ��֧������3�������ʲ�Ϊ���ڹ�ȨͶ�ʡ��ɹ����۽����ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ͷ�����档���������“�Թ��ʼ�ֵ�����Ļ�ƴ���”֪ʶ����п��ˡ�

95������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ���Э����һ��ڹ�ȨͶ�ʽ����ҹ�˾�Ŀ����Ʒ������ڹ�ȨͶ�ʵ��������2300��Ԫ�����᳤�ڹ�ȨͶ�ʼ�ֵ��300��Ԫ�����ʼ�ֵΪ2440��Ԫ�������Ʒ���������Ϊ1550��Ԫ��������������50��Ԫ�����ʼ�ֵΪ2340��Ԫ������ֵ˰������ֵ˰��17�����ҹ�˾���˾֧�����д��100��Ԫ���ٶ�����������˰�ѣ����������ҵʵ�ʡ�

Ҫ��

�����������ϣ��ش����и��⡣������ԪΪ��λ��

��˾���ó��ڹ�ȨͶ��ȷ�ϵ�Ͷ�������ǣ���

A.140��Ԫ

B.440��Ԫ

C.150��Ԫ

D.540��Ԫ

����鿴��

����𰸣�B

�����������Ʒ�¼��

96������ѡ���� 20��3��1��1�գ����ǹ�˾֧��2360��Ԫ�����˾�ڵ��շ��е�5����ծȯ20���ţ�ÿ����ֵ100Ԫ.Ʊ������7%��ÿ����ĩ��Ϣ������һ�λ�������֧����ؽ�����20��Ԫ�����ǹ�˾���仮��Ϊ����������Ͷ��.������ȷ����ʵ������Ϊ3%����20��4��ĩ��˾���ծȯӦȷ�ϵ�Ͷ��������Ϊ()��

A.62.4��Ԫ

B.71.4��Ԫ

C.69.342��Ԫ

D.140��Ԫ

����鿴��

����𰸣�C

���������20��3��ĩ��ծȯ��̯��ɱ�2380+(2380X3%-2000X7%)=2311.4(��Ԫ)��20��4��ĩ���ծȯ��Ӧȷ�ϵ�Ͷ������=2311.4X3%=69.342(��Ԫ)��

97������ѡ���� ij��ҵ�����豸һ̨�����豸�����˼�ֵΪ100��Ԫ��Ԥ�ƾ���ֵΪ5.60��Ԫ��Ԥ��ʹ������Ϊ5�ꡣ�ڲ���˫�����ݼ��������۾ɵ�����£������豸������Ӧ���۾ɶ�Ϊ()��Ԫ��

A.24

B.14.40

C.20

D.8

����鿴��

����𰸣�B

���������������

98������ѡ���� ��˾2006��9��1�����۲�Ʒһ��������˾���ۿ�Ϊ600000Ԫ����ֵ˰Ϊ102000Ԫ��˫��Լ������˾Ӧ��2007��6��30�ո����˾2007��4��10�ս�Ӧ�ձ���˾���˿���۸��������У����ۼۿ�Ϊ520000Ԫ����˾�빤������ǩ����Э���й涨����Ӧ�ձ���˾�˿�ڣ�����˾���ܰ��ڳ���ʱ�����в������˾������˾���յ�����������С���˾����Ӧ���˿�ʱӦ���Ļ�Ʒ�¼Ϊ()

A.�裺���д��520000��Ӫҵ��֧��182000������Ӧ���˿�702000

B.�裺���д��520000���������182000������Ӧ���˿�702000

C.�裺���д��520000��Ӫҵ��֧��182000���������ڽ��702000

D.�裺���д��520000���������ڽ��520000

����鿴��

����𰸣�A

�����������ҵ���䰴��������Ʒ���ṩ������ص����ۺ�ͬ��������Ӧ��ծȨ���۸����еȽ��ڻ�����������ҵ��ծ���˼�����֮���Э�飬������Ӧ��ծȨ�������ջ�ʱ�����еȽ��ڻ������ܹ������Ӧ��ծȨ����ҵ�������ģ���ҵӦ������Ӧ��ծȨ����ת������ת�������ػ�������ȷ�ϰ�Э��Լ��Ԥ�ƽ������������˻ء��������á��ֽ��ۿ۵ȣ�ȷ�ϳ�������

99������ѡ���� �����涨�����й�˾��������Ϊ�У�Υ�������Ϣ�����ɱ���Ҫ�����()

A��������ҵ������Ҫ������˰�����Ӧ��˰���Ϊ�ʲ���ծ��ծ��

B�����ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�����Է��û�

C�����ڱ�Ͷ�ʷ��������ش���𣬽��Ըñ�Ͷ�ʷ��Ĺ�ȨͶ����Ȩ�淨�İ��ɱ�������

D����ҵ��ȷ��֤�ݱ������Բ��ù��ʼ�ֵģʽ������Ͷ���Է��ز����ɰ��ɱ�ģʽ������Ϊ�����ʼ�ֵģʽ����

����鿴��

����𰸣�C

���������ѡ��C�������û�����ߣ������ϻ����Ϣ�����ɱ��Ե�Ҫ��

100������ѡ���� ���и�������Ϣ����Ҫ���У�������ԺͿɿ���������Լ���õ���()

A.��ʱ��

B.������

C.��Ҫ��

D.ʵ��������ʽ

����鿴��

����𰸣�A

�����������ҵ��Ҫ�ڼ�ʱ�ԺͿɿ���֮������ӦȨ�⣬����õ�����Ͷ���ߵȲ���ʹ���ߵľ��þ��ߣ�Ҳ�����������������ԡ�

101������ѡ����

2013��ȣ���˾��������ؽ����������£�

(1)4��1�գ���˾�յ�����������˰200��Ԫ;

(2)6��30�գ���˾��6000��Ԫ�������۸�ȡ��һ���ѴﵽԤ����ʹ��״̬�ķ��ݣ��÷��ݵ�Ԥ��ʹ������Ϊ50�ꡣ��������Ϊ������˾�ڵ���Ͷ�ʣ���ͬ�ղ�����˾1000��Ԫ����Ϊ�Լ�˾ȡ�÷��ݵIJ���;

(3)8��1�գ���˾�յ���ֵ˰������˰200��Ԫ;

(4)10��10�գ���˾�յ����������ӵ�Ͷ��800��Ԫ��

���裺��˾������ƽ�����Թ̶��ʲ������۾ɡ�

���и�����ڼ�˾�������������ƴ����ı����У���ȷ����()

A.�յ����������ķ��ݲ�����Ӧ��Ϊ���ʲ���ص�������������

B.�յ�����������˰Ӧȷ��Ϊ��������ص���������

C.�յ���ֵ˰������˰Ӧ��Ϊ��������ص�������������

D.��˾2013�������������Ӧȷ�ϵ�������Ϊ210��Ԫ

����鿴��

����𰸣�A, B, D

����������յ���ֵ˰������˰����������������ѡ��C����;��˾2013�������������Ӧȷ�ϵ�������=200+1000��50��6/12=210(��Ԫ)��ѡ��D��ȷ��

102������ѡ���� ��˾Ϊ��ҵ��ҵ����Ҫ����A��Ʒ�����ۣ�2011���-����ʵ���������빲��960��Ԫ��Ϊ�������˿ͣ���˾�Ƴ������������ߣ��������ˡ����������ޡ����йذ���������涨���£��Բ�Ʒ�۳���-���ڣ��緢�������������⣬��˾����Ѹ����������ݲ��㣬������ֽ�С���������⣬������������Ϊ���������1%��3%;��������ֽϴ���������⣬������������Ϊ���������5%��7%�����������۲�Ʒ�У�������80%���ᷢ���������⣬��15%��������С�������⣬��5%�������ϴ��������⡣���˾-����Ӧ����IJ�Ʒ����������Ϊ()��

A.3.84��Ԫ

B.4.8��Ԫ

C.5.76��Ԫ

D.7.68��Ԫ

����鿴��

����𰸣�C

�����������-����Ӧ����IJ�Ʒ����������=960��[80%��0+15%��(1%+3%)/2+5%��(5%+7%)/2]=5.76(��Ԫ)

103������ѡ���� ij��˾��2008��1��1�ն��ⷢ��5���ڡ���ֵ�ܶ�Ϊ2000��Ԫ�Ĺ�˾ծȯ��ծȯƱ��������Ϊ3��������һ�λ�����Ϣ��ʵ���յ����мۿ�2200��Ԫ���ù�˾����ʵ�����ʷ�̯����Ϣ���ã��������������˰�ѡ�����ȷ����ʵ������Ϊ2����2009��12��31�գ��ù�˾����Ӧ��ծȯ���������Ϊ������Ԫ��

A.2120

B.2320

C.2288.88

D.2400

����鿴��

����𰸣�C

�������������ծȯ����һ�λ�����Ϣ��ʽ���У�ÿ�ڵ�Ӧ����ϢҪ����̯��ɱ������и���������Ϣ������2009��12��31��Ӧ��ծȯ����������̯��ɱ�����2200×��1��2����2��2288.88����Ԫ��ע�����DZȽϼ����㷨������Ҳ�����������⣺2008��Ӧ̯������Ϣ���ã�2000×3����2200×2����16����Ԫ����2009��Ӧ̯���Ľ�2000×3������2200��60��16��×2����15.12����Ԫ����2009��12��31�գ�����Ӧ��ծȯ��������2200��2000×3��×2��16��15.12��2288.88����Ԫ����

104������ѡ���� 2013�������˾�������������г����ԣ�Ԥ�ƿ�������������ҹ�˾������200��Ԫ����ʱ�峥��������ҹ�˾����ծ�����顣ծ������Э��Լ������˾��-�������ֵΪ150��Ԫ��ר��������5��Ԫ�ֽ�ֳ��������ҹ�˾2012��ĩԤ�Ƽ�˾�����������-�����ѣ��Ѽ���25��Ԫ����������˾ר��Ȩ��ծ�������յĹ��ʼ�ֵΪ180��Ԫ���ҹ�˾ȡ��֮����Ϊ�����ʲ����㡣�ٶ��������������أ�������˵����ȷ����()��

A.��˾Ӧȷ�ϵ�ծ����������Ϊ20��Ԫ

B.����ծ������ҵ��Լ�˾�����Ӱ����Ϊ45��Ԫ

C.�ҹ�˾Ӧ����180��Ԫȷ��ȡ�������ʲ������˼�ֵ

D.�ҹ�˾Ӧȷ�ϵ�ծ��������ʧΪ10��Ԫ

����鿴��

����𰸣�B, C

���������ѡ��A����˾Ӧȷ�ϵ�ծ����������=200-(180+5)=15(��Ԫ);ѡ��D���ҹ�˾�Ѽ����˻�������Ӧ�������ʲ����ʼ�ֵ(185��Ԫ)��ծȨ�������(200��Ԫ)�IJ���ȳ���Ѽ���ļ�ֵ��(25��Ԫ)�������������ʧ�IJ���ȷ��ծ��������ʧ��

105������ѡ���� ����ҵ5��10�չ���A��Ʊ��Ϊ�����Խ����ʲ���֧����ȫ���ۿ�Ϊ50��Ԫ�����а�����������δ��ȡ���ֽ����1��Ԫ��5��20���յ��ֽ������6��2�ս�A��Ʊ�۳����յ��ۿ�52��Ԫ���������ҵû�������й�Ͷ�ʵ�ҵ��Ӧ�����ֽ��������С��ջ�Ͷ���յ����ֽ���Ŀ�Ľ��Ϊ()��

A.49��Ԫ

B.50��Ԫ

C.51��Ԫ

D.52��Ԫ

����鿴��

����𰸣�D

����������ջ�Ͷ���յ����ֽ�=���۽����Խ����ʲ��յ��ļۿ�=52(��Ԫ)��

[�������“Ͷ�ʻ�������ֽ�����”֪ʶ����п���]

106������ѡ���� ��˾��2011��1��1�շ���4����һ�λ�����Ϣ�Ĺ�˾ծȯ��ծȯ��ֵ1000000Ԫ��Ʊ��������5%�����м۸�965250Ԫ����˾����Ϣ��������ʵ�����ʷ�����̯�����������ծȯ��ʵ������Ϊ6%����ծȯ2012���Ӧȷ�ϵ���Ϣ����Ϊ()Ԫ��

A.57915

B.61389.9

C.50000

D.1389.9

����鿴��

����𰸣�B

���������2011����Ϣ����=Ӧ��ծȯ�ڳ���̯��ɱ�×ʵ������=965250X6%=57915(Ԫ)����ĩ̯��ɱ�=965250+57915=1023165(Ԫ)����صķ�¼���裺���д��965250Ӧ��ծȯ——��Ϣ����34750����Ӧ��ծȯ——��ֵ1000000�裺������õ�57915����Ӧ��ծȯ——Ӧ����Ϣ50000——��Ϣ����79152012����Ϣ����=�ڳ�̯��ɱ�×ʵ������=1023165×6%=61389.9(Ԫ)��

107������ѡ���� ���и���������У�����Ӱ�췢������Ӫҵ�������()

A.����Ӧ���˿����

B.���������ʲ�ȡ�þ�����

C.���������ʲ�ʱ���������ʱ���������֧��

D.��Ӫ����̶��ʲ��ڼ䴦�ù�������ȡ�þ�����

E.�Թ��ʼ�ֵ���к���������Ͷ���Է��ز������ڼ乫�ʼ�ֵ�����䶯

����鿴��

����𰸣�B, C, D

������������ỵ���������ʲ���ֵ��ʧ��Ŀ��Ӱ��Ӫҵ����ļ����ѡ��A����������;�Թ��ʼ�ֵ���к���������Ͷ���Է��ز������ڼ乫�ʼ�ֵ�����䶯���빫�ʼ�ֵ�䶯���棬Ӱ��Ӫҵ����ļ����ѡ��E���������⡣

108������ѡ���� �ж�������GCS����Ϊ����

A.3��5��

B.6��8��

C.9��12��

D.13��14��

E.15��

����鿴��

����𰸣�C

���������������

109������ѡ����

��˾��A��˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊ17������˾����һ��ɹ����۽����ʲ�����A��˾��������һ��X��Ʒ������������£�

��1����˾�����ɹ����۽����ʲ��������ֵΪ115��Ԫ�����гɱ�Ϊ105��Ԫ�����ʼ�ֵ�䶯Ϊ10��Ԫ�����յĹ��ʼ�ֵΪ130��Ԫ����֧�����д��10.4��Ԫ��

��2��A��˾���ڽ�����X��Ʒ�ɱ�Ϊ100��Ԫ������˰���ʼ�ֵ(���ڼ�˰�۸�)Ϊ120��Ԫ��Ϊ�����������ʲ���֧�������ѵ�1.2��Ԫ��

��3����˾�������X��Ʒ��Ϊ�����Ʒ���㣬A��˾������Ľ����ʲ���Ϊ�ɹ����۽����ʲ����㡣�ٶ����������ҵʵ�ʡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й��ڽ���˫�������ʲ����˼�ֵ��˵���У�����ȷ����()

A.A��˾����ɹ����۽����ʲ������˼�ֵΪ140.4��Ԫ

B.A��˾����ɹ����۽����ʲ������˼�ֵΪ131.2��Ԫ

C.A��˾֧����������Ӧ���뻻������ʲ��ijɱ�

D.��˾�����������˼�ֵΪ109.6��Ԫ

E.��˾�����������˼�ֵΪ120��Ԫ

����鿴��

����𰸣�A, D

���������A��˾����ɹ����۽����ʲ������˼�ֵ=120+֧���IJ���10��130-120��+֧����������1.2=131.2����Ԫ������˾�����������˼�ֵ=130-�յ��IJ���10=120����Ԫ����

110������ѡ���� ���������У���Υ�������Ϣ�����ɱ���Ҫ�����()

A.��ͻ��IJ���״�������������ļ���������

B.��Ԥ�Ʒ�����ȿ��𣬽���ǰ��ȼ���Ļ�����ȫ������ת��

C.��ר������ɹ������Ѽ���ǰ��������о��뿪������תΪ�����ʲ��ɱ�

D.����Ͷ�ʣ�ʹԭͶ�ʱ�����50%���ӵ�80%���Ӷ��Ա�Ͷ�ʵ�λ�ɾ����ش�Ӱ���Ϊ���п��ƣ������ڹ�ȨͶ�ʺ���������Ȩ�淨��Ϊ�ɱ�������

E.����ֹɷݣ�ʹԭͶ�ʱ�����90%���ٵ�30%���Ӷ��Ա�Ͷ�ʵ�λ�ɾ��п��Ʊ�Ϊ�����ش�Ӱ�죬�����ڹ�ȨͶ�ʺ��������ɳɱ�����ΪȨ�淨����

����鿴��

����𰸣�A, D, E

���������ѡ��B��ѡ��C�Ļ�ƴ��������ϻ����Ĺ涨��Υ���˻����Ϣ�����ɱ���Ҫ��

111������ѡ���� �ɷ�����˾���ʲ���ծ�����������Ʊ�����������֮�䷢�������������У����ڷǵ����������()

A.��˾����һ��˾�ϲ�

B.��˾���»�����ֽ�������䷽��

C.��˾���»������Ʊ�������䷽��

D.��˾����һ��ҵ�ͱ�����ȴ��е�ծ��������Э��

E.һ���������������������ɹ�˾�ش���ʧ

����鿴��

����𰸣�A, C, D, E

���������������

112������ѡ���� ij�ɷ�����˾�����������У���Υ����ƺ���ɱ���Ҫ�����()��

A����ר�������ɹ������Ѽ���ǰ��������о��뿪������תΪ�����ʲ��ɱ�

B����Ԥ�Ʒ�����ȿ��𣬽���ǰ��ȼ�����ڽ����̼�ֵ��ȫ������ת��

C����ͻ��IJ���״����ת�����������ļ��������Ӧ���˿�����30%��Ϊ15%

D�����ڹ̶��ʲ��ĸ��¸��죬Ԥ��ʹ��������10����Ϊ15����л�ƴ���

E������ֹɷݶ��Ա�Ͷ�ʵ�λ���پ��п��Ƶ���Ȼ���ش�Ӱ�죬�����ڹ�ȨͶ���ɳɱ�����ΪȨ�淨����

����鿴��

����𰸣�C, D, E

������������𰸽�����ѡ��B��������Ϊ�����������Ϊ��Υ���˿ɱ���ԭ��ѡ��C��D���ڻ�ƹ��Ʊ������Υ����ƺ���Ŀɱ���;ѡ��E����Ͷ��ʹ�óֹɱ������ͣ����ڹ�ȨͶ�ʺ��㷽���ĸı䣬�����½������»�ƺ��㷽������Υ����ƺ���ɱ���Ҫ��

113������ѡ���� ���и����У���������̶��ʲ������ֵ�����仯���ǣ���

A.�̶��ʲ����ճ�����

B.����̶��ʲ���ֵ��

C.�̶��ʲ��ĸ�����

D.����̶��ʲ��۾�

����鿴��

����𰸣�A

����������̶��ʲ����ճ�������ֱ�ӽ��������ü��뵱�����棬��������̶��ʲ������ֵ�����仯��

114������ѡ���� �ڶ��ʲ����м�ֵ����ʱ�����������ʵ�˵������ȷ���У�����

A.����ʹ��������ʹ���������

B.���ڹ��������ʵĻ���Ӧ��Ϊ˰������

C.��ҵͨ��Ӧ���õ�һ��������

D.������Ϊ��ҵ�ڹ��û�Ͷ���ʲ�ʱ��Ҫ��ı�Ҫ������

����鿴��

����𰸣�A, B

���������ѡ��A��������ͨ��Ӧ�Ը��ʲ����г�����Ϊ����ȷ���������ʲ������������г���ã�����ʹ��������ʹ��������ʣ�ѡ��B�����ڹ��Ƶ�����ӦΪ˰ǰ���ʡ�

115������ѡ���� �����йػ�������ı����У���ȷ����()

A.��������Ľ�����нϴ�ȷ����

B.���и�ծӦ���ʲ���ծ��������ȷ��

C.�����ʲ���Ӧ���ʲ���ծ��������ȷ��

D.��������ֻ�����ҵ�ľ�Ӫ�γɲ���Ӱ��

E.���������������������ϸ�ծȷ������Ӧ��ȷ��

����鿴��

����𰸣�C, E

�����������������Ľ�����в�ȷ���ԣ�����һ�����нϴ�ȷ���ԣ�ѡ��A����ȷ;�����ʲ��ͻ��и�ծ������ȷ�ϣ�ѡ��B����ȷ��ѡ��C��ȷ;����������ܶ���ҵ�ľ�Ӫ�γ�����Ӱ�죬Ҳ�����γɲ���Ӱ�죬ѡ��D����ȷ;�������������ȷ�ϸ�ծ������������Ӧ����������ȷ��Ϊ��ծ��ѡ��E��ȷ��

116������ѡ���� ���չ涨���ҹ���ҵ���ڻ�����������ķ�Χ�ڣ�ѡ���ʺϱ���ҵ����ҵ���ص�Ļ�����ߣ��Ҹ��ڱ���һ�¡����й�˾��������Ϊ�У����Ͽɱ���Ҫ�����()

A.���ݡ���ҵ�����Ҫ�����Խ����ʲ����ʲ���ծ���հ����ʼ�ֵ���������ټ��������

B.������ȡ��˾���ڹ�ȨͶ�ʼ�ֵ��250000Ԫ�����ڹ��������µ�����������ȡ��ֵ100000Ԫ

C.���ڱ��ھ�Ӫ���𣬽��ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ���

D.����ij��̶��ʲ��Ѿ�����������������ȷ�����۾�����

E.��Ԥ�Ʊ���Ƚ��������𣬽���ǰ��ȼ���Ĵ��������ȫ������ת��

����鿴��

����𰸣�A, B, D

����������ɱ���Ҫ��ǿ����ҵ�����õĻ������Ӧ����ǰ����ڵ�һ�£���������ı䡣��ˣ����ڱ��ھ�Ӫ״�����Ѷ����ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ�������ǰ��ȼ���Ĵ��������ȫ������ת�أ���Щ���ǿɱ���Ҫ�����������ģ���ѡ��C��E�Ǵ���ġ����ɱ���Ҫ����ζ����ѡ��Ļ�����߲������κα����һ����˵�����йط��淢���仯���Ӷ�Ҫ����ҵ�ı������ߣ������ڻ����仯��ԭѡ�õĻ�������Ѳ��ܿɿ��ط�ӳ��ҵ�IJ���״���;�Ӫ�ɹ�������ҵ����Ӧ�ı������ߡ���ѡ��A.B����ȷ�ġ�ѡ��D�̶��ʲ�������������ȷ�����۾����ޣ������½������µĻ�ƹ��ƣ���Υ����ƺ���ɱ���Ҫ�������“�ɱ���”֪ʶ����п��ˡ�

117������ѡ���� 2013��1��1�գ���˾Ӧ���ҹ�˾�˿���������Ϊ4600��Ԫ���Ѽ��ỵ����400��Ԫ�������ҹ�˾�����������ѣ���˾���ҹ�˾���ծ������Э�飬ͬ���ҹ�˾�����д��400��Ԫ��ר��ȨB�������еĶԱ���˾���ڹ�ȨͶ�ʵֳ�ȫ��ծ�����ҹ�˾�й����ϣ�ר��ȨB���������Ϊl200��Ԫ���Ѽ����ۼ�̯��200��Ԫ��δ�����ֵ�������ʼ�ֵΪ1000��Ԫ;���еı���˾���ڹ�ȨͶ�ʵ������ֵΪ1600��Ԫ�����ʼ�ֵΪ2000��Ԫ�����գ���˾���ҹ�˾��������ר��Ȩ�IJ�Ȩת��������Ȩ���������������Ǵ���ծ�����鷢�������˰�ѡ�2013��1��1�գ��ҹ�˾�����˾����ծ�����飬�Ե���������ܶ��Ӱ����Ϊ()��Ԫ��

A.400

B.1200

C.1600

D.2000

����鿴��

����𰸣�C

������������������ҹ�˾��ծ������Ե���������ܶ��Ӱ����=4600-[400+(1200-200)+1600]=1600(��Ԫ)����=[4600-(400+1000+2000)]+{(400+1000+2000)-[400+(1200-200)+1600]}=1600(��Ԫ)��

118������ѡ���� ��˾��300��Ԫ�ļ۸����ת��һ��ר��Ȩ������ר��Ȩϵ��˾��480��Ԫ�ļ۸��룬����ʱ��ר��ȨԤ��ʹ������Ϊ10�꣬���ɹ涨����Чʹ������Ϊ12�ꡣת��ʱ��ר��Ȩ��ʹ��5�ꡣת�ø�ר��ȨӦ����Ӫҵ˰Ϊ15��Ԫ���ٶ��������������˰�ѡ���ר��Ȩδ�����ֵ������˾ת�ø�ר��Ȩ����õľ�����Ϊ()��Ԫ��

A.5

B.20

C.45

D.60

����鿴��

����𰸣�C

����������������ԭ��Ӧ��10����з�̯�������ʱ������=300-(480-480��10��5+15)=45��Ԫ

119������ѡ���� ��ҵ�ij��ڹ�ȨͶ�ʲ���Ȩ�淨����ģ�����ȷ�Ļ�ƴ���Ϊ()

A.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���������ȷ�ϵij�ʼͶ�ʳɱ�

B.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���Ϊ��������ȷ��

C.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�С��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ�Ӧ��������“���ڹ�ȨͶ��—�ɱ�”��Ŀ������“Ӫҵ������”��Ŀ

D.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�С��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���Ϊ��ȨͶ�ʴ����������ʱ�����

E.��Ͷ�ʵ�λ������������������Ȩ��������䶯����ҵ���ֹɱ�������Ӧ���еķݶ���“���ڹ�ȨͶ��—����Ȩ��䶯”��Ŀ������“�ʱ�����—�����ʱ�����”��Ŀ

����鿴��

����𰸣�A, C, E

���������������

120������ѡ����

A��ҵ��ҵ2×11��5�·ݼײ��ϵĹ�������������������£�

5��1�գ��ײ����ڳ����200��������10Ԫ/�������2000Ԫ;5��5�գ������ײ���500��������11Ԫ/�������5500Ԫ;5��10�գ������ײ���400��;5��19�գ������ײ���600��������12Ԫ/�������7200Ԫ;5��25�գ������ײ���800��;5��29�գ������ײ���300��������14Ԫ/�������4200Ԫ�����·����IJ����У�70%���ڲ�Ʒ������15%�����������乲ͬ�ķѣ�10%������ҵ�������źķѣ�5%�������۲��źķѡ�(������̱�����λС��)

Ҫ��

�����������ϣ��������������أ��ش����и��⣺

�����IJ��ϲ����Ƚ��ȳ�����A��ҵ���������ܶ��Ӱ��Ϊ()

A.2025Ԫ

B.2250Ԫ

C.5500Ԫ

D.7500Ԫ

����鿴��

����𰸣�A

����������Ƚ��ȳ�������ķ������ϵ��ܳɱ�=200��10+200��11+300��11+500��12=13 500(Ԫ)���Ƚ��ȳ��������ڼ���õĽ��=13 500��(10%+5%)=2 025(Ԫ)

121������ѡ���� ���������У��ܵ�������ʱЧ�жϵ���()

A.�װ�Ҫ�����峥3����ǰ���ڵ�ծ�������֪ͨ����ݽ��ң��Ҿܾ����ա���֪ͨ�����Ҵ����Ȼ��ȥ

B.�ҶԼ�ծ���ѹ��峥��1���£���ͻȻ��֪���١�����2���µĶ̽Ѱ�����ڡ�����Ժ�����Ͽ���������Ҫ�����峥ծ��

C.���ҵ�ծȨ����ʱЧ�ڼ仹��1���¼�������ʱ����������������ȴ�ȷ���̳���

D.ծȨ�˼�·��ż��ծ�����ҡ�δ�ȼ���Ҫ���ҳ���1����ǰ���ڵ�ծ���Ҽ�һ������“��Ǹ”��һ�ߴҴ���ȥ

����鿴��

����𰸣�A, B

���������������

122���ж��� �ڲ����깤�ٷֱȷ�ȷ����������ʱ������ص����۳ɱ�Ӧ��ʵ�ʷ�����ȫ���ɱ�ȷ�ϡ�()

����鿴��

����𰸣���

���������������

123������ѡ���� ���мƼ۷�����,��ӳ��ʷ�ɱ��������Ե���()

A.��������Ƽ���ʹ�õĸ���Ƽ۷�

B.��ĩ����Ƽ���ʹ�õ��м۷�

C.��������Ƽ���ʹ�õ��Ƚ��ȳ���

D.��������Ƽ���ʹ�õ��ƶ�ƽ����

E.�ɹ����۽����ʲ���ĩ�����ֵ�ĵ���

����鿴��

����𰸣�A, C, D

���������ѡ��B������涨����ĩ����ļƼ�Ӧ�ò��óɱ���ɱ��־�ֵ��ͷ���ѡ��E��ӳ���ǹ��ʼ�ֵ��������

124���ʴ���

�����⣺

M��˾��20×7��2��ȡ��N��˾10%�Ĺ�Ȩ���ɱ�Ϊ600��Ԫ��ȡ��Ͷ��ʱN��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ5600��Ԫ(�ٶ����ʼ�ֵ�������ֵ��ͬ)����Ա�Ͷ�ʵ�λ�������ش�Ӱ�������ɿ�ȷ������Ͷ�ʵĹ��ʼ�ֵ��M��˾������óɱ������㡣M��˾���վ������10%��ȡӯ�����

20×8��4��10�գ�M��˾����1200��Ԫ�ļ۸�ȡ��N��˾12%�Ĺ�Ȩ������N��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ8000��Ԫ��ȡ�øò��ֹ�Ȩ����N��˾�³̹涨��M��˾�ܹ����˲���N��˾��������Ӫ���ߣ��Ը���ڹ�ȨͶ��תΪ����Ȩ�淨���㡣�ٶ�M��˾��ȡ�ö�N��˾10%��Ȩ��������Ͷ�ʵ����ڳ���N��˾ͨ��������Ӫ�ʵ�ֵľ�����Ϊ600��Ԫ��δ�ɷ��ֽ����������

Ҫ��

(1)����20×8��4��10��M��˾��1200��Ԫ�ļ۸�ȡ��N��˾12%�Ĺ�Ȩ�Ļ�Ʒ�¼��

(2)�����ɳɱ���תΪȨ�淨����Գ��ڹ�ȨͶ�������ֵ���е����Ļ�Ʒ�¼��

����鿴��

����𰸣�(1)20×8��4��10�գ�M��˾Ӧȷ�϶�

��������������(1)20×8��4��10�գ�M��˾Ӧȷ�϶�N��˾�ij��ڹ�ȨͶ��

�裺���ڹ�ȨͶ��1200

��������1200

(2)�Գ��ڹ�ȨͶ�������ֵ�ĵ���ȷ�ϸò��ֳ��ڹ�ȨͶ�ʺ�M��˾��N��˾Ͷ�ʵ������ֵΪ1800��Ԫ��

�ٶ���ԭ10%��Ȩ�ijɱ�600��Ԫ��ԭͶ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�560��Ԫ(5600×10%)֮��IJ��40��Ԫ������ԭͶ��ʱ���ֵ��������ò��ֲ��������ڹ�ȨͶ�ʵ������ֵ��

���ڱ�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ���ԭͶ��ʱ������Ͷ�ʽ�����֮�乫�ʼ�ֵ�ı䶯(8000-5600)�����ԭ�ֹɱ����IJ���240��Ԫ����������Ͷ�ʺ�Ͷ�ʵ�λʵ�־�����Ϊ60��Ԫ(600×10%)��Ӧ�������ӳ��ڹ�ȨͶ�ʵ�������ͬʱ������������;��ʵ�־�����������ԭ���µĿɱ��Ͼ��ʲ����ʼ�ֵ�ı䶯180��Ԫ��Ӧ���������ӳ��ڹ�ȨͶ�ʵ�������ͬʱ�����ʱ�����(�����ʱ�����)����Ըò���Ͷ�ʵ�������Ϊ��

�裺���ڹ�ȨͶ��240

�����ʱ�����——�����ʱ�����180

ӯ���6

�������——δ��������54

�ڶ�����ȡ�õĹ�Ȩ����ɱ�Ϊ1200��Ԫ����ȡ�ø�Ͷ��ʱ���ճֹɱ�������ȷ��Ӧ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ�960��Ԫ(8000×12%)֮��IJ��ΪͶ�����������ֳ����������ò���������Ҫ��������ڹ�ȨͶ�ʵijɱ���

125������ѡ���� ����ѡ���ܹ�ͬʱ�����ʲ���ծͬʱ�仯���У���

A.��ҵ�յ������ʲ���ص���������

B.���ֽ����Ĺɷ�֧����Ȩʱ�Ļ�ƴ���

C.��ҵ���п�ת����˾ծȯ

D.һ������Ϣ���õĴ���

E.������ֵ�Ļ�ƴ���

����鿴��

����𰸣�A, B, C

���������ѡ��D��һ������Ϣ�����ʱ����ڼ�Ӧ���ʱ���������Ӱ���ʲ���ծ�����ʱ����ڼ�ģ�Ӧ�����û�������Ӱ�츺ծ��������Ȩ�棻ѡ��E��������ֵ����Ӱ���ʲ���������Ȩ�档

126������ѡ���� ������Ŀ�У���ͬʱӰ���ʲ���ծ�����仯����()

A������Ʒ

B������Ͷ����Ͷ���豸

C���ջ�Ӧ���˿�

D��֧����Ʊ����

����鿴��

����𰸣�A