�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ����ָ���У���ӳ��ҵȫ���ʲ���ʹ��Ч�ʵ���()��

A.��������

B.�ʲ��ܶ�

C.���ʲ���ת��

D.�����ܶ�

����鿴��

����𰸣�C

���������[��]��C[����]�����ʲ���ת������ҵ��Ӫҵ�����뾻����ȫ���ʲ���ƽ�����ı��ʣ���ӳ��ҵȫ���ʲ���ʹ��Ч�ʡ��μ��̲�P252��

2������ѡ���� �����ҵ�ٶ����ʺ�С�����н��۳���������һ�����

A.��ҵ�ʲ������Ժ�ǿ

B.��ҵ�����ʽ�ռ�ù���

C.��ҵ���ڳ�ծ������ǿ

D.��ҵ���ڳ�ծ���պܴ�

����鿴��

����𰸣�D

���������������

3���ж��� �����ʲ���������������1�����ڡ�

����鿴��

����𰸣���

���������������

4������ѡ���� ij��ҵ���꾻����Ϊ60��Ԫ��ʵ���ʱ�Ϊ3000��Ԫ�����������ܶ�6000��Ԫ�������ҵ���ʱ�������Ϊ������

A.1%

B.2%

C.51%

D.9%

����鿴��

����𰸣�B

������������⿼���ʱ�������ָ��ļ��㡣�ʱ�������=[������/ʵ���ʱ�(��ɱ�)]×100%=60/3000×100%=2%��

5������ѡ���� �����ʲ���������ծ������ȵĽ���ʹ�������ʣ�����

A.���

B.�½�

C.���ֲ���

D.��һ�����

����鿴��

����𰸣�D

���������������

6������ѡ���� ���и���ָ���У���ӳ��ͨ��ÿ��ӯ��������ָ���ǣ�����

A.��ӯ��

B.��ͨ��ÿ������

C.�ʱ���ֵ��ֵ��

D.�ʲ���������

����鿴��

����𰸣�B

������������⿼����ͨ��ÿ������ָ�ꡣ��ͨ��ÿ�������ܷ�ӳ��ͨ��ÿ�ɵ�ӯ��������ÿ������Խ�࣬˵��ÿ��ӯ������Խǿ��Ӱ���ָ����������������棬һ����ҵ�Ļ���ˮƽ��������ҵ�Ĺ����������ߡ�

7������ѡ���� ij��˾2008����ĩ�ʲ��ܶ�Ϊ9800000Ԫ����ծ�ܶ�Ϊ5256000Ԫ�����Լ����2008��IJ�Ȩ����Ϊ������

A.0.54

B.0.46

C.0.86

D.1.16

����鿴��

����𰸣�D

���������������

8������ѡ���� ���й������ξ�ֵծ���ʵ���������ȷ���ǣ�����

A.���ξ�ֵծ������Ҫ�����ں�����ҵ�ķ��ճ̶ȺͶ�ծ��ij�������

B.���ξ�ֵծ�������ָ��Խ��������ԽС

C.���ξ�ֵծ�������ָ��Խ��������Խ��

D.���ξ�ֵծ�������ָ��ԽС������ծ������Խǿ

E.���ξ�ֵծ�������ָ��ԽС������ծ������Խ��

����鿴��

����𰸣�A, C, E

���������������

9������ѡ���� ���и����У�Ӱ���ʲ���ת�ʵ������У���

A.��ҵ������ҵ����Ӫ����

B.��ҵ��Ӫ���ڵij���

C.��ҵ���ʲ����ɼ�������

D.�ʲ��Ĺ�������

E.��ҵ���õIJ�������

����鿴��

����𰸣�A, B, C, D, E

���������������

10���ж��� ���ʱ��ܶϢ˰ǰ������ͬ����£���ծ����Խ����ܸ�ϵ��Խ��

����鿴��

����𰸣���

���������������

11���ж��� ����һ����ҵ���ڳ�ծ�����Ĵ�С��ֻҪ��ע��ҵ�������ʲ��Ķ��ٺ�������ξ����ˡ�

����鿴��

����𰸣���

���������������

12������ѡ���� ����ҵ���������Ļ���ָ���У��������ʷ�ӳ���ǣ�����

A.��ҵ���ڶ�����ת��Ϊ�ֽ�������ʲ���������������ծ������

B.��ҵ�þ�Ӫ����֧��ծ����Ϣ������

C.��ҵ������������ծ�������

D.��ҵ����ծȨ�˵��ʽ���о�Ӫ�������

����鿴��

����𰸣�A

������������������Ǻ���һ����ҵ���������Է��泣�õı���ָ��֮һ������˵����ҵ���������ʲ���������ծ��ı��ϳ̶ȡ�

13������ѡ���� ���и����У��������г�Ϊ������ָ���ǣ�����

A.��������

B.��������ֵ

C.�����ֽ�����

D.�г�����ֵ

����鿴��

����𰸣�D

���������������

14������ѡ���� ������ܸ�ϵ������ʱ�����ʲ�����ı䶯ȡ���ڣ���

A.�ʲ������ʵı䶯��

B.���������ʵı䶯��

C.�ʲ���ת�ʵı䶯��

D.���۾����ʵı䶯��

����鿴��

����𰸣�A

���������������

15���ж��� ծ����ǿ�Ƴ̶Ⱥͽ����Ա���Ϊ��ծ��������

����鿴��

����𰸣���

���������������

16������ѡ���� B��˾2008����ĩ��ծ�ܶ�Ϊ120000��Ԫ��������Ȩ���ܶ�Ϊ480000��Ԫ�����Ȩ�����ǣ�����

A.5

B.0.25

C.0.2

D.4

����鿴��

����𰸣�B

���������������

17���ж��� ��Ϣ������������Ϣ˰ǰ��������Ϣ���õı�ֵ��

����鿴��

����𰸣���

���������������

18������ѡ���� ������Ҫ������Щ������

A.��ҵ���ܾ�������������ȡ�õ��ʲ�

B.��������ҵΥԼ��ȡ�ķ���

C.�����̶��ʲ�������

D.�����ʲ���ֵ�ı䶯

����鿴��

����𰸣�A, B, C, D

���������������

19������ѡ���� ���Ƚ϶���IJ�ͬ���ȽϷ�������Ҫ��������ʽ()��

A.�������ȽϷ���

B.ʵ��ָ��ͬ�ƻ�ָ��Ƚ�

C.�����������䶯����

D.�ٷֱ������䶯����

E.����ָ��������ָ��Ƚ�

����鿴��

����𰸣�A, C, D

���������[��]��ACD[����]�����Ƚ϶���IJ�ͬ���ȽϷ�������Ҫ������������ʽ���������ȽϷ����������������䶯�������ٷֱ������䶯�������μ��̲�P247��

20������ѡ���� һ����Ϊ�������ʲ��˹���Ҳ���˹��ͣ��乫�ϱ��ǣ�����

A.1��1

B.2��1

C.1��2

D.2��3

����鿴��

����𰸣�B

������������⿼����������ָ�ꡣһ����Ϊ�������ʵĹ��ϱ�Ӧ����2��1���ٶ����ʹ��ϱ���1��1��

21������ѡ���� �������Ͻ�������Ӧ���˿���ת��ʱӦʹ�õ�����ָ���ǣ�����

A����Ӫҵ������

B����������

C����������

D��Ӫҵ����

����鿴��

����𰸣�B

���������������

22������ѡ���� �������ڲ����������ݵ��У���

A.��ծ��������

B.Ͷ�ʱ������

C.�ʲ�����Ч�ʷ���

D.������������

E.�ֽ���������

����鿴��

����𰸣�A, B, C, D, E

���������������

23������ѡ���� ���������Ļ��������У�����

A.�ȽϷ�����

B.���ʷ�����

C.��ǰ������

D.���Ʒ�����

E.�ۺϷ�����

����鿴��

����𰸣�A, B, D

������������������Ļ��������бȽϷ����������ʷ����������Ʒ�������

24������ѡ���� ij��ҵ2010���걨��¶ÿ�ɹ�Ʊ����Ϊ1.15Ԫ������ҵ��Ʊ2011��4��10�տ���ʱ����ӯ��Ϊ35������ʱ��ӯ��Ϊ40����ù���4��10�յ����̼�Ϊ����Ԫ��

A.40.25

B.46

C.25

D.38

����鿴��

����𰸣�B

�����������ӯ��=�ɼ�/ÿ�����棬4��10�յ����̼�Ϊ��1.15��40=46Ԫ��

25���ж��� ����ܸ����Ƿ�����ЧӦ��

����鿴��

����𰸣���

���������������

26���ж��� �����κ�һ���ʲ�����ת��ʱ������ת���ΪӪҵ���롣

����鿴��

����𰸣���

���������������

27������ѡ���� J��˾2008�����Ӫҵ������Ϊ500000��Ԫ��������ʲ��ܶ�Ϊ650000��Ԫ����ĩ�ʲ��ܶ�Ϊ600000��Ԫ����ù�˾�����ʲ���ת��Ϊ������

A.0.77

B.0.83

C.0.4

D.0.8

����鿴��

����𰸣�D

���������������

28������ѡ���� ע����ʦ���ߵ���Ʊ������Ͱ���������

A.�϶��������Ʊ���

B.�����������Ʊ���

C.���������Ʊ���

D.�ܾ���ʾ�������Ʊ���

����鿴��

����𰸣�B, C, D

���������������

29������ѡ���� ���к������ڶ�̬����������

A.����ijһ������Ŀ��ͬ�ڼ�Ľ��䶯

B.����ijһ�ʲ���Ŀռ�ʲ��ܶ�İٷֱ�

C.����ijһ�ڼ�����ʲ���ת��

D.��ijһ��������뵱���ͬҵƽ��ˮƽ�Ƚ�

����鿴��

����𰸣�A

���������������

30������� ����ά��״̬�µ�N���İ����������������ͣ�����N�����ģ����������٣�һ����Ժ��Բ��ơ�

����鿴��

����𰸣���л������Դ�����������ʧ

����������������л������Դ�����������ʧ

31���ʴ��� ��Ӧ�տ���ķ�����Ӧ�ص㿼����Щ��������أ�

����鿴��

����𰸣�����Ӧ�տ���ķ�����Ӧ�ص㿼�����¼������أ�

������������������Ӧ�տ���ķ�����Ӧ�ص㿼�����¼������أ�

��Ӧ�տ���Ĺ�ģ��Ӧ�տ����ģӦ����ҵ�ľ�Ӫ��ʽ����ҵ�ص��Լ������õ�������������Ӧ��

�ڻ���������ȡ����������Ӧ�տ���Ļ������������������ỵ������

��Ӧ�տ������ʵ�ԡ���������Ӧ���˿��鹹Ӫҵ�������������Ӧ�տ��Ƿ��ѳ�Ϊ��ɶ���ռ���й�˾�ʽ��“����”��

�ܹ����������γɵ�Ӧ�տ���γ�Ӧ�տ���Ľ����Ƿ��ǹ�ƽ���ף��Ƿ�������ù����������γɵ�Ӧ�տ��������ҵ��Ӫ�ɹ��Ͳ���״�������⡣

32������ѡ���� ��Ʊ�������Ͱ���������

A.���ޱ����������Ʊ���

B.���������Ʊ���

C.�����������Ʊ���

D.�ܾ��������Ʊ���

E.���������Ʊ���

����鿴��

����𰸣�A, C, D, E

���������������

33������ѡ���� �����ѻ���Ϣ����ʹ�õ�ָ���У�����

A.Ϣ˰������

B.��������

C.��Ϣ����

D.��ծ�ܶ�

E.Ϣ˰ǰ����

����鿴��

����𰸣�C, E

������������⿼���ѻ���Ϣ����ָ�ꡣ�ѻ���Ϣ�����ֽ���Ϣ���ϱ�������ָ��ҵϢ˰ǰ��������Ϣ���õı��ʣ�����㹫ʽΪ���ѻ���Ϣ����=Ϣ˰ǰ����/��Ϣ����=�������ܶ�+��Ϣ���ã�/��Ϣ���á�

34���ж��� �������ʲ�С��������ծʱ��˵�����ֳ����ʲ�����������ծ��Ϊ�ʽ���Դ��

����鿴��

����𰸣���

���������������

35���ʴ��� �ڷ���������Ŀʱ��Ӧ�ص㿼����Щ���أ�

����鿴��

����𰸣�����������Ŀ�ķ�����Ӧ�ص㿼�����¼������أ�

������������������������Ŀ�ķ�����Ӧ�ص㿼�����¼������أ�

�������ȷ�������������Υ����ҵ�������ƶ��鹹���룬��ǰ���ƺ�ȷ�����������

������Ĺ��ɡ�ͨ��Ӫҵ���롢Ͷ�����桢Ӫҵ������Ĺ�������������ж���ҵ����Ҫ������Դ���Ǿ����Ե���Ŀ����ż������Ŀ�������ж�������ȶ��ԺͿɳ����ԣ���ҵ�Ƿ����ͨ��ż������Ŀ���ξ�Ӫ�ɹ��Ͳ���״�������⡣

�۾���������仯��Ӱ�����ء��Ǽ۸�����������������仯����ҪӰ�����أ��۸������������仯��Ӱ��̶ȡ�

�ܹ����������γɵ����롣�γ�����Ľ����ǹ�ƽ���ף��Ƿ�������ù����������γɵ�������Ŀ������ҵ��Ӫ�ɹ��Ͳ���״�������⡣

36������ѡ���� ��˾�����˰����Ϊ135000000������9��1���ֽ�����150000000�����ʺ��ʱ��ܶ�Ϊ1000000000��ÿ�����10Ԫ�������ÿ��ӯ��Ϊ������

A.1.35

B.0.74

C.1.5

D.13.5

����鿴��

����𰸣�A

���������������

37������ѡ���� �����ٶ�����ʱ���Ѵ���������ʲ����������ܵ�ԭ���ǣ�����

A.��������ٶ�����

B.������ܴ����̿�������

C.��������ѳ䵱�˵�ѺƷ

D.��������ѽ���

E.����ļƼ۷������Ա仯��Ӱ��ɱ���

����鿴��

����𰸣�A, B, C, D

���������������

38���ж��� ����ҵ��ӯ�ʸߵ͵����۱������ݵ�ʱ�����г���ƽ����ӯ�ʽ��У�����Խ��Խ�û�Խ��Խ�á�

����鿴��

����𰸣���

���������������

39������ѡ���� �ʱ������ʵļ��㹫ʽΪ������

A.������/�ʲ�ƽ���ܶ�×100%

B.������/������Ȩ��ƽ�����×100%

C.������/��Ӫҵ�����뾻��×100%

D.�۾�����/ʵ���ʱ�����ɱ�����×100%

����鿴��

����𰸣�D

������������⿼��ӯ�������������ʱ�������=�۾�����/ʵ���ʱ�����ɱ����ݡ�100%��

40������ѡ���� �ֽ������ṹ������Ŀ���У�����

A.�˽��ֽ���Ҫ��������

B.�˽�����ֽ�ı䶯�������

C.�˽��ֽ���Ҫ�����δ�

D.�˽�Ӱ���ֽ�䶯�����ؼ���䶯�̶�

E.�˽��ֽ��ֽ�ȼ��ᄏ���Ӷ�Ĺ������

����鿴��

����𰸣�A, C, E

���������������

41������ѡ���� �ڼ����ٶ�����ʱ��Ҫ�������ʲ��п۳�������֣��ٳ���������ծ��������Ϊ������

A.����ļ�ֵ�ϴ�

B.������������ȶ�

C.����ı��������ϲ�

D.�����δ����·����

����鿴��

����𰸣�C

����������ٶ��ʲ��п۳��������Ҫԭ���Ǵ���ı��������ϲ

42������ѡ���� ������ʷ�����δ�������й�˾����������ʣ�����

A.���������������

B.�ܸ�ϵ��

C.����������

D.�����������ٶ�

����鿴��

����𰸣�C

���������������

43������ѡ���� �ڶŰ���������ϵ�У��ۺ�����ǿ�IJ�������ǣ�����

A.���ʲ�������

B.���ʲ�������

C.���ʲ���ת��

D.���۾�����

����鿴��

����𰸣�A

���������������

44������ѡ���� ���������ʴ���1�������н�����һ���������ǣ�����

A.Ӫ���ʽ������

B.�ʲ���ծ�ʴ���1

C.���ڳ�ծ���������б���

D.�ٶ����ʴ���1

����鿴��

����𰸣�A

���������������

45���ж��� ��ҵ��ծ����Խ�ߣ�����ܸ�ϵ��Խ�������ԽС��

����鿴��

����𰸣���

���������������

46������� ij��˾2009��ȵľ��ʲ�������Ŀ��Ϊ20%���ʲ���ծ�ʵ���Ϊ45%�������ʲ�������Ӧ�ﵽ������

����鿴��

����𰸣�11%

��������������11%

47���ж��� �����ʱ�����ҵȫ�������������Ȩ��ĺϼơ�

����鿴��

����𰸣���

���������������

48������ѡ���� �����ʲ���������ծ�ı�ֵ����Ϊ������

A.��������

B.�ٶ�����?

C.Ӫ�˱���

D.�ʲ���ծ����

����鿴��

����𰸣�A

���������������

49������ѡ���� �����������õ�������ķ��������ǣ�����

A.�ȽϷ�����

B.���ʷ�����

C.���Ʒ�����

D.�ṹ������

����鿴��

����𰸣�A

������������⿼����������Ļ����������ȽϷ�������ͨ��ij�����ָ����������ͬ��ָ�����۱����жԱȣ���ʾ��ҵ����״������Ӫ�ɹ����ֽ����������һ�ַ�����������������ķ���������

50������ѡ���� ����������ԭ�������Щ������

A.Ŀ����ȷԭ��

B.ȫ�����ԭ��

C.��̬����ԭ��

D.�ɱ�Ч��ԭ��

E.ϵͳ����ԭ��

����鿴��

����𰸣�A, B, C, D, E

���������������

51������ѡ���� A.B.C.��˾2008����ʲ��ܶ�Ϊ500000��Ԫ��������ծΪ100000��Ԫ�����ڸ�ծΪ15000��Ԫ���ù�˾���ʲ���ծ���ǣ�����

A.29.89%

B.20%

C.3%

D.23%

����鿴��

����𰸣�D

���������������

52������ѡ���� ����ָ���У���������������ҵҵ�����ǣ�����

A.��������ֵ

B.�ʲ���ծ��

C.�ֽ�����

D.Ͷ��������

����鿴��

����𰸣�B

���������������

53������ѡ���� �����������Ҫ����Ӧ���ǣ�����

A.��Ʊ������

B.ӯ������ծ��������

C.Ӫ�˼���չ��������

D.�����ۺϷ���

����鿴��

����𰸣�A

���������������

54������ѡ����

ij��ҵ2014��ȵ��ʲ���ծ״�����±���ʾ�������ϱ����ϣ�����ҵ���ٶ�����Ϊ������

A.0.63

B.0.65

C.0.084

D.1.57

����鿴��

����𰸣�C

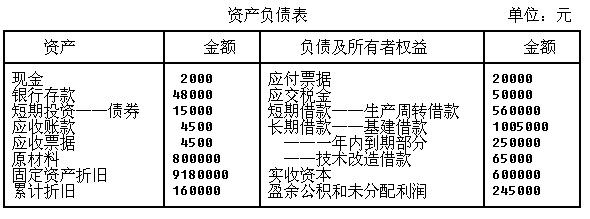

������������⿼���ٶ�����ָ�ꡣ�ٶ��������ٶ��ʲ���������ծ�ı��ʡ��ٶ��ʲ����������ʲ���ȥ����������ϱ������ϣ��ٶ��ʲ������ֽ����д�����Ͷ��--ծȯ��Ӧ���˿Ӧ��Ʊ�ݣ��ϼ�Ϊ2000+48000+15000+4500+4500=74000��Ԫ����������ծ����Ӧ��Ʊ�ݡ�Ӧ��˰��һ���ڵ��ڲ��ֵij��ڽ��Ͷ��ڽ��--������ת���ϼ�Ϊ��20000+50000+250000+560000=880000��Ԫ�����ٶ�����=74000/880000≈0.084��

55������ѡ���� �ڶŰ����ͼ�п��Է��֣���߾��ʲ������ʵ�;���У�����

A.ʹ���������������ڳɱ��ͷ��õ����ӷ���

B.������۾�����

C.������ʲ���ת��

D.�ڲ�Σ����ҵ����ȫ��ǰ���£�����ծ���ģ������Ȩ�����

����鿴��

����𰸣�A, B, C, D

���������������

56������ѡ���� ����ָ���У��ܵ���������Ӱ����ǣ�����

A.�����ʱ���ת��

B.�����ת��

C.Ӧ���˿���ת��

D.�̶��ʲ���ת��

����鿴��

����𰸣�C

���������������

57���ж��� ����Ϣ˰ǰ�����������Ҫ����Ӫҵ����������ҵ������Ӫҵ���ú������á�

����鿴��

����𰸣���

���������������

58������ѡ���� ���Ȩ���ʱȽϣ��ʲ���ծ��������ҵ���ڳ�ծ�����IJ��ص��ǣ�����

A.��ʾ��ծ���ʱ��Ķ�Ӧ��ϵ

B.��ʾ����ṹ���Ƚ��̶�

C.��ʾծ����ȫ�Ե����ʱ��ϳ̶�

D.��ʾ��Ȩ�ʱ���ծ����յij�������

����鿴��

����𰸣�A

���������������

59������ѡ���� C��˾2008����ĩ�����ʲ���ֵΪ30��Ԫ����ծ�ܶ�Ϊ120000��Ԫ��������Ȩ���ܶ�480000��Ԫ�������ξ�ֵծ�����ǣ�����

A.1.2

B.0.25

C.0.27

D.1.27

����鿴��

����𰸣�B

���������������

60������ѡ���� ��ѡ���У����ڽ��Ͷ��ڳ�ծ�����ı������ص��ǣ�����

A.���ܿ���ֵij����ʲ�

B.�ɶ��õ����д���ָ��

C.��ծ����������

D.��������ҵ�жһ�Ʊ�γɵĻ��и�ծ

����鿴��

����𰸣�D

���������������

61������ѡ���� ij��Ʒ�����۵�����180Ԫ����λ�ɱ���120Ԫ������ʵ������2500��������ʵ�ֵ�ë����Ϊ������

A��300000

B��450000

C��750000

D��150000

����鿴��

����𰸣�D

���������������

62������ѡ���� ���и����У����ھ�Ӫ��������ֽ�������Ŀ�У�����

A.������Ʒ���ṩ�����յ����ֽ�

B.������Ʒ����������֧�����ֽ�

C.֧����ְ���Լ�Ϊְ��֧�����ֽ�

D.�յ���˰�ѷ���

E.�ջ�Ͷ�����յ����ֽ�

����鿴��

����𰸣�A, B, C, D

���������������

63������ѡ���� ���в�������У����ܷ�ӳ��ҵ����������ָ���ǣ�����

A.���ʲ�������

B.Ӫҵ������

C.�ʲ���ת��

D.�������

����鿴��

����𰸣�C

���������������

64������ѡ���� ��ӳӪ�������ı����У�����

A.�����ת����

B.Ӧ���˿���ת����

C.�ѻ���Ϣ����

D.��ӯ��

E.��������

����鿴��

����𰸣�A, B

�����������ӳӪ�������ı�����Ӧ���˿���ת�ʡ������ת�ʡ������ʲ���ת�ʺ����ʲ���ת�ʡ�

65������ѡ���� ���и����У����ڷǾ�Ӫ��������Ŀ����

A���������

B��Ӫҵ����֧

C��Ͷ������

D������˰

E����������

����鿴��

����𰸣�A, B, C

���������������

66������ѡ���� �����л�Ʋ��������ȷ��˵���ǣ�����

A.���л�Ʋ����Ӧ�ڻ�Ʊ�����ע����¶

B.���ڷ��ֵġ�������ǰ��ȵķ��ش��Ʋ������������Ʊ��������Ŀ���ڳ�������Ӧ�������ֵ�����ǰ����ͬ���й���Ŀ

C.���ڷ��ֵġ�������ǰ��ȵ��ش��Ʋ����Ӧ�������ֵ��ڵ��ڳ���������ͻ�Ʊ���������Ŀ���ڳ���

D.�ش��Ʋ��������Ӧ�ڻ�Ʊ�����ע��¶

����鿴��

����𰸣�A

���������������

67������ѡ���� ��֪��ҵ2013����ĩ������Ȩ���У��ɱ�Ϊ3000��Ԫ���ʱ�����Ϊ250��Ԫ��ӯ���Ϊ400��Ԫ��δ��������Ϊ200��Ԫ��������ҵ2012��ĩ������Ȩ���У��ɱ�Ϊ2500��Ԫ���ʱ�����Ϊ500��Ԫ��ӯ���Ϊ300��Ԫ��δ��������Ϊ700��Ԫ�������ҵ2013����ʱ���ֵ��ֵ��Ϊ������

A.96.25%

B.108.3%

C.110.6%

D.120%

����鿴��

����𰸣�A

������������⿼���ʱ���ֵ��ֵ�ʵļ��㹫ʽ���ʱ���ֵ��ֵ��=��ĩ������Ȩ��/�ڳ�������Ȩ��=��3000+250+400+200��/��2500+500+300+700����100%=96.25%��

68������ѡ���� ���۾����ʵļ��㹫ʽ�У������ǣ�����

A.������

B.Ӫҵ����

C.Ϣ˰ǰ����

D.�����ܶ�

����鿴��

����𰸣�A

���������������

69������ѡ���� ��Ʊ�����ʵļ��㹫ʽ�У������ǣ�����

A����ͨ��ÿ�ɹ�����ÿ���г�����֮��

B����ͨ��ÿ���м�

C����ͨ��ÿ�ɹ���

D��ÿ���г�����

����鿴��

����𰸣�A

���������������

70������ѡ���� ABC��˾2008����ʵ�����������һ����Ӫҵ������4800��Ԫ����Ӫҵ������3000��Ԫ������ҵ������68��Ԫ�����������ʧ56��Ԫ��Ӫҵ����280��Ԫ����������320��Ԫ����Ӫҵ������Ϊ����

A.62.5%

B.51.4%

C.50.25%

D.64.2%

����鿴��

����𰸣�B

���������������

71������ѡ���� ��˾2007��ʵ��Ӫҵ����100��Ԫ��Ԥ�ƽ��������������10%�������Ӫ�ܸ�ϵ��Ϊ2����2008�����ʵ��Ӫҵ�����Ϊ������

A.120��Ԫ

B.200��Ԫ

C.100��Ԫ

D.110��Ԫ

����鿴��

����𰸣�A

���������������

72���ж��� �ʲ�ת�����ֽ��ʱ��Խ�̣��ʲ�Ԥ�Ƴ��ۼ۸���ʵ�ʳ��ۼ۸�IJ���ԽС��˵��������Խǿ��

����鿴��

����𰸣���

���������������

73���ʴ��� �ֽ���������������ʲô��

����鿴��

����𰸣��ֽ����������ֲ��ʲ���ծ����������IJ��㡣

���������������ֽ����������ֲ��ʲ���ծ����������IJ��㡣

�ʲ���ծ���Ƿ�ӳ��ҵ��ijһ�ض����ڲ���״���ı����������ṩ��ҵijһ�����ʲ���ծ���ܶ��ṹ��������ҵӵ�л���Ƶ���Դ����ֲ��������ҵδ����Ҫ�ö����ʲ��������峥ծ���Լ��峥ʱ�䣻���ǣ��ʲ���ծ����˵��һ����ҵ���ʲ�����ծ��������Ȩ��Ϊʲô�����˱仯��

������Ƿ�ӳ��ҵ��һ������ڼ侭Ӫ�ɹ��ı�������������й�Ӫҵ�����Ӫҵ�ɱ�����Ϣ˵���˾�Ӫ��Բ���״����Ӱ�죬һ���̶���˵���˲���״���䶯��ԭ������������ǰ���Ȩ������ԭ��ȷ�Ϻͼ�������ͷ��õģ���û���ṩ��Ӫ��Ͷ�ʡ����ʻ������ֽ�������ֽ���������Ϣ��

�ֽ���������Ҫ�ṩ�й���ҵ�ֽ������������Ϣ����������ҵ��Ӫҵ����������ҵ������Դ�Ͳ�������Լ�Ԥ����ҵδ��ǰ���ȷ��棬�ֽ�����������ʮ����Ҫ�����á�

74���ж��� Ӱ����Ӫҵ������䶯�������в�Ʒ�������������۵��ۡ�

����鿴��

����𰸣���

���������������

75������ѡ���� ��ز��������ͬһʱ�ڲ������й����������������ֵ�ı��ʣ�������ʰ���������

A.��ծ��������

B.Ӫ����������

C.ӯ����������

D.�ṹ����

E.��������

����鿴��

����𰸣�A, B, C

�����������ز�����ʰ�����ծ�������ʡ�Ӫ���������ʺ�ӯ���������ʡ�

76������ѡ���� �����ҹ�����˾�����涨���ҹ���˾���÷������ȹɣ����Թɶ��������루��û������

A��������Ȩ��

B���������

C��������

D����������

����鿴��

����𰸣�C

���������������

77������ѡ���� �ʲ�����Ч�ʣ���ָ�ʲ����õ���Ч�Ժͣ���

A.������

B.�����

C.��ʵ��

D.������

����鿴��

����𰸣�B

���������������

78������ѡ���� ij��ҵ����ʲ��ܶ�Ϊ30000000Ԫ����ծ�ܶ�Ϊ6000000Ԫ��������Ȩ���ܶ�Ϊ24000000Ԫ�������ҵ����IJ�Ȩ����Ϊ������

A.0.5

B.0.25

C.1.5

D.2.5

����鿴��

����𰸣�B

���������[��]��B[����]����Ȩ����=(��ծ�ܶ�/������Ȩ���ܶ�)×100%=6000000/24000000=0.25���μ��̲�P250��

79������ѡ���� ����ҵ�������о�������ʱ���������������ʲ���ʵ�ʱ�������������

A��ȡ��Ӧ��Ʊ�����ֿ�

B��Ϊ������λ�ṩծ��

C��ӵ�н϶�ij����ʲ�

D���пɶ��õ����д���ָ��

����鿴��

����𰸣�D

���������������

80������ѡ���� ��ӳӯ�������ı����У�����

A.���ʲ�������

B.Ӧ���˿���ת����

C.�ѻ���Ϣ����

D.��ӯ��

E.�ʲ���ծ��

����鿴��

����𰸣�A, D

�����������ӳӯ�������ı�����Ӫҵ�����ʡ���Ӫҵ�������ʡ��ʱ������ʡ����ʲ������ʡ��ʲ��������ʡ���ͨÿ�����桢��ӯ�ʺ��ʱ���ֵ��ֵ�ʡ�

81������ѡ���� �������ʹ��ߣ����ܱ���������

A.��ҵ�������ʲ�ռ�ý϶�

B.Ӧ���˿�ռ�ù���

C.�������ڳ���ծ��

D.�ڲ�Ʒ������Ʒ���͡���ѹ

E.�������

����鿴��

����𰸣�A, B, D

������������ߵ��������ʣ�˵����ҵ�н϶���ʽ������������ʲ���δ���Ը��õ����ã�����ִ��������ѹ�����ڴ���Ӧ���˿ӵ�й��ֳ�ԣ���ֽ�ȣ��ʽ���ת���ܼ������Ӷ�Ӱ����ӯ��������

82���ж��� ���ξ�ֵ��ָ������Ȩ���ȥ�����ʲ���ֵ�����

����鿴��

����𰸣���

���������������

83������ѡ���� Ӱ��Ӫҵ�����ʵ�������Ҫ���������������

A.����ҵ������

B.�ʲ���ֵ��

C.�������

D.��Ӫҵ������

E.Ӫҵ����

����鿴��

����𰸣�D, E

���������������

84������ѡ���� ���в�ͬ�IJ�����������Բ��������IJ��ص㲻ͬ���������ֲ����ԭ�����ڸ���������Դ:91 ��������ģ�����

A.��������IJ�ͬ

B.����Ŀ�ĵIJ�ͬ

C.����������ͬ

D.�������ݵIJ�ͬ

����鿴��

����𰸣�B

���������������

85������ѡ���� �ڼ����ѻ���Ϣ����ʱ����Ҫʹ�õ�ָ����()��

A.Ϣ˰ǰ����

B.Ϣ˰������

C.��Ϣ����

D.�������

E.�ʲ��ܶ�

����鿴��

����𰸣�A, C

���������[��]��AC[����]���ѻ���Ϣ����=Ϣ˰ǰ����/��Ϣ���á��μ��̲�P250��

86������� ij��˾2008���ÿ���м�Ϊ18Ԫ��ÿ�ɾ��ʲ�Ϊ4Ԫ����ù�˾���о���Ϊ������

����鿴��

����𰸣�4.5

��������������4.5

87������ѡ���� �ʲ���ծ���ij����������Է�Ϊ���������֡�

A.������Ȩ�����

B.��ծ����

C.�ֽ���������

D.�ʲ�����

E.�ʱ��ṹ����

����鿴��

����𰸣�A, B, D

���������������

88������ѡ���� Ӧ�ñȽϷ�������ͬһ����ָ����������Ƚ�ʱ��Ҫע������ָ��ģ�����������ָ�����ݡ��ڼ䡢����ھ����Ƽۻ����ȷ���һ�¡�

A.�ɱ���

B.������

C.һ����

D.������

����鿴��

����𰸣�A

������������⿼��ȽϷ�������Ӧ�á�Ӧ�ñȽϷ�������ͬһ����ָ����������Ƚ�ʱ��Ҫע������ָ��Ŀɱ��ԣ�������ָ�����ݡ����ʡ�����ھ����Ƽۻ����ȷ���һ�¡�

89������ѡ���� ��Ϣ˰ǰ����һ��ʱ����������ܸ˸ߵ͵��ǣ�����

A.�̶��ɱ�

B.��Ϣ����

C.�ʲ���ģ

D.ÿ������

����鿴��

����𰸣�B

���������������

90������� ij��˾����ʵ����������3800��Ԫ��������480��Ԫ�����ʲ���ת��Ϊ2�����ʲ�������Ϊ������

����鿴��

����𰸣�25%

��������������25%

91������ѡ���� ��Ʊ�����ʵĸߵ�ȡ����������һ�����

A.��������

B.�ֽ�����ķ���

C.��Ʊ����

D.��Ʊ�г��۸��״��

E.��ĩ�ɷ�

����鿴��

����𰸣�A, D

���� 91exam.org������������

92������ѡ���� ����������ҵ����ծȨ���ṩ�ʽ���о�Ӫ�����������ӳծȨ�˷��Ŵ��ȫ�̶ȵ�ָ���ǣ�����

A.�ʲ���ծ��

B.��Ȩ����

C.�ֽ����

D.�ٶ�����

����鿴��

����𰸣�A

���������[��]��A[����]���ʲ���ծ��������������ҵ����ծȨ���ṩ�ʽ���о�Ӫ�����������ӳծȨ�˷��Ŵ��ȫ�̶ȵ�ָ�ꡣ�μ��̲�P250

93������ѡ���� ���ֽ������ʺϱ��ʣ���ʱ��������ҵ��Ӫ����γɵ��ֽ�����ǡ���ܹ�������ҵ�ճ�������Ҫ��

A������1

B����1

C������1

D���ӽ�1

����鿴��

����𰸣�C

���������������

94������ѡ���� ������������һ��ʱ��Ͷ�ʱ����ʵĸߵ�ֱ��ȡ���ڣ�����

A����������Ķ���

B��Ӫҵ����ĸߵ�

C��Ͷ������Ĵ�С

D���ʲ���ת�ʵĿ���

����鿴��

����𰸣�D

���������������

95������ѡ���� ���������Ļ���ָ��ӱ��ʷ����ĽǶȻ��ְ���()��

A.�����������

B.ӯ����������

C.��ծ��������

D.Ӫ����������

E.������������

����鿴��

����𰸣�B, C, D

���������[��]��BCD[����]�����������Ļ���ָ��ӱ��ʷ����ĽǶȻ��ְ�����ծ����������Ӫ������������ӯ�������������μ��̲�P248��

96������ѡ���� Ů�ԣ�46�꣬�ڿʡ����������������½�3�꣬���ġ�Ż��2�죬����165cm������50kg����������ʷ����ͪ�壨++�����ո�Ѫ��17.9mmol/L��

�û���Ŀǰ����м�����������ʵ���Ҽ���ǣ�����

A.�ͺ�2СʱѪ��

B.IAA

C.ICA

D.GAD65

E.�ո�C��

����鿴��

����𰸣�D

���������������

97���ʴ��� �����������µ���Ҫ��������Щ���棿

����鿴��

����𰸣���������������Ҫ���������¼������棺

������

����������������������������Ҫ���������¼������棺

�������ʲ������ڴ�̯���÷�����������

��һ���������ͻ����

���ڼ�����й�����ռ���������ı�������½���

�ܶԸ�������������ᡢ�ı��۾ɼ��᷽�����۾���ȡ���㡣

�ݹ���˰�շ��õĵ���˰�����ӣ�û���ʽ�֧����Ӧ�����ʡ�Ӧ��������������

��ë�����½���

�ߴ����ת�ʱ�͡�

�������ߡ���ƹ�����һ���Ƚ����ɵ����������÷�ʽ�����˱仯��

��Ӧ���˿��������ȥ�ľ��鲻һ�¡�

����ҵ��ҵ��������������Ӫҵ��

98������ѡ���� ij��˾���й�����Ϊ���ɶ�Ȩ���ܶ�8000��Ԫ���������ȹ�Ȩ��340��Ԫ��ȫ����Ʊ����620��ɣ��������ȹɹ���170��ɡ������ÿ�ɾ��ʲ��ǣ�����

A.12.58

B.12.34

C.17.75

D.17.02

����鿴��

����𰸣�D

���������������

99������ѡ���� ����������������˵����ȷ���ǣ�����

A.���������Ǻ�����ҵ���ڳ�ծ������ָ��֮һ

B.��������Ӧά��Ϊ1��1���ұȽ�����

C.��������Խ�ߣ�˵���ʲ���������Խ���ڳ�������Խǿ

D.�������ʿ�����������ӯ��������ծ���ı�֤�̶�

����鿴��

����𰸣�C

������������⿼�鳥ծ�������������������Ǻ�����ҵ���ڳ�ծ������ָ�꣬ѡ��A˵��������������Ӧά����2��1�Ƚ����룬ѡ��B˵��������������ӯ��������ծ���ı�֤�̶ȵ����ѻ���Ϣ������ѡ��D˵������

100���ж��� ���ݶŰ����ԭ�������������ز��������£����Ȩ�����������߾��ʲ������ʡ�

����鿴��

����𰸣���

���������������

101������� M��˾2008�������ܶ�Ϊ4500��Ԫ����Ϣ����Ϊ1500��Ԫ���ù�˾2008�����Ϣ���������ǣ�����

����鿴��

����𰸣�2

��������������2

102������ѡ���� ������ծ�������ʲ�������ȵĽ�����ʹ���������ʣ�����

A.�½�

B.���

C.���ֲ���

D.��ȷ��

����鿴��

����𰸣�D

������������⿼���������ʵ����֪ʶ����������=�����ʲ�/������ծ���ڷ��ӷ�ĸ��ͬʱ������ͬ�Ľ����������ı仯��һ������������������2/3��ͬʱ����1������3/4��3/4����2/3��˵���������������ˡ�����������Ϊ3/2��ͬʱ����1����4/3��4/3С��3/2��˵�������½������Դ���D��

103������ѡ���� ������ӯ����ﵽע���ʱ��ģ���ʱ�����Բ��ټ��ᡣ

A.5��

B.10��

C.25��

D.50%

����鿴��

����𰸣�D

���������������

104������ѡ���� ���п��ܻ�����������ʹ��ߵ������()��

A.�������ڳ���ծ��

B.Ӧ���˿�ռ�ù���

C.��ҵ�������ʲ�ռ�ý϶�

D.�ڲ�Ʒ������Ʒ���͡���ѹ

E.����ѡ���ȷ

����鿴��

����𰸣�B, C, D

���������[��]��BCD[����]��ѡ��BCD������������ʲ����ӣ���������ծ��������������������ʹ��ߡ�ѡ��A˵�������ʲ��٣����Բ�ѡ���μ��̲�P249��

105������ѡ���� ������߲�Ʒ���������;���У�����

A.������������

B.����Ʒ�ֽṹ

C.�ʵ���ߵ�λ�ۼ�

D.���͵�λ�����ɱ�

����鿴��

����𰸣�A, B, C

���������������

106������ѡ���� ���Լ���ij��û�����������õı�������ӳͶ���������ϵ�ı�����()��

A.�������ȽϷ���

B.���ɱ���

C.��ر���

D.Ч�ʱ���

����鿴��

����𰸣�D

���������[��]��D[����]�����⿼��Ч�ʱ��ʵĸ��Ч�ʱ��������Լ���ij��û�����������õı�������ӳͶ��������Ĺ�ϵ�ı��ʡ��μ��̲�P247��

107������ѡ���� �ڱ��ʷ��������õIJ��������()��

A.��ر���

B.Ч�ʱ���

C.���Ա���

D.�ṹ����

E.���Ʊ���

����鿴��

����𰸣�A, B, D

���������[��]��ABD[����]���ڱ��ʷ��������õIJ����������ر��ʡ��ṹ���ʺ�Ч�ʱ��ʡ��μ��̲�P247

108������ѡ���� �����������ֽ��������ܷ�ӳ��ҵ��ȡ�ֽ��������

A����Ӫ�

B��Ͷ�ʻ

C�����ʻ

D�����ϸ������

����鿴��

����𰸣�A

���������������

109������ѡ���� �ڱ��ʷ����г��õIJ�������У�����

A.ӯ������

B.��ر���

C.���ɱ���

D.���Ʊ���

E.Ч�ʱ���

����鿴��

����𰸣�B, C, E

������������⿼����ʷ����г��õIJ�����ʡ��ڲ��������У����ʷ������õIJ�����ʰ�������ر��ʡ��ṹ���ʡ�Ч�ʱ��ʡ����У��ṹ�����ֽй��ɱ��ʡ�

110���ж��� ÿ�ɾ�Ӫ�ֽ�������ӳ��ÿ����ͨ�������ͨ�����������ֽ���������ָ��Խ��ԽΪ�ɶ��������ܡ�

����鿴��

����𰸣���

���������������

111������ѡ���� ��չ�ٶ�ָ�갴�Ƚϱ�ʱ�ڵIJ�ͬ���ɷ�Ϊ������

A.������չ�ٶ�

B.���ȷ�չ�ٶ�

C.���ڷ�չ�ٶ�

D.���ڷ�չ�ٶ�

����鿴��

����𰸣�A, B

���������������

112������ѡ���� ��̬�����Dz������йزƻ�������ij��Ŀ��ͬʱ�ڵ�������ֵ�ı��ʣ�������ʿɷ�Ϊ������

A.��ر���

B.�ṹ����

C.���ȱ���

D.��������

E.��Ա���

����鿴��

����𰸣�C, D

�����������̬���ʿɷ�Ϊ���ȱ��ʺͶ������ʡ�

113������ѡ���� ij��ҵ��ĩ�����ʲ��ܶ�Ϊ80000000Ԫ�����д��50000000Ԫ��Ӧ���˿�20000000Ԫ��������ծ60000000Ԫ�������ҵ�ٶ�����Ϊ������

A.0.15

B.0.5

C.1

D.2

����鿴��

����𰸣�B

����������ٶ�����=�ٶ��ʲ�/������ծ=�������ʲ��ܶ�-�����������ծ=��80000000-50000000��16000000=0.5��

114������ѡ���� �������������������У���

A.�Ķ�

B.�Ƚ�

C.����

D.����

E.����ָ��

����鿴��

����𰸣�A, B, C, D

������������� ��

115������ѡ���� ��ҵ�ij��ڳ�ծ������Ҫȡ���ڣ�����

A.����������ǿ��

B.��ծ�Ĺ�ģ

C.�ʲ��Ķ���������

D.�ʲ��Ĺ�ģ

����鿴��

����𰸣�A

���������������

116������ѡ���� ��ҵ��Ӧ���˿���ת����Ϊ90�죬�����ת����Ϊ180�죬�����Ӫҵ����Ϊ�����죨����

A.90��

B.180��

C.270��

D.360��

����鿴��

����𰸣�C

���������������

117������ѡ���� Ԥ��δ���ֽ��������ֵ�뾻Ͷ�ʵ���ֵ֮�����

A.���ֽ�����

B.�������

C.��������

D.��������ֵ

����鿴��

����𰸣�C

���������������

118������ѡ���� ��ҵ���ӹ�˾���г���Ͷ�ʵĸ���Ŀ�����ڣ�����

A.�����ʽ�����

B.ȡ���ӹ�˾����ľ�����

C.Ϊ�˿����ӹ�˾��������Ӫ��ȡ�ü������

D.ȡ���ӹ�˾���ŵ��ֽ����

����鿴��

����𰸣�C

���������������

119���ж��� �ٶ��ʲ��ܶ��в����������

����鿴��

����𰸣���

���������������

120������ѡ���� �����и����ʲ���ծ���պ������У����ڵ������������һ�����

A.�����ʷ����ϴ�䶯

B.��һ����ҵ�ľ�Ͷ��

C.��ȷ����û�֧�����⳥

D.��Ȼ�ֺ����µ��ʲ���ʧ

����鿴��

����𰸣�C

���������������

121������ѡ���� ij��˾2004�꾻����Ϊ83519��Ԫ���������Ĺ̶��ʲ��۾�12764��Ԫ�������ʲ�̯��5��Ԫ����̯��������90��Ԫ����������ľ��ֽ������ǣ�����Ԫ��

A��83519

B��96288

C��96378

D��96198

����鿴��

����𰸣�D

���������������

122���ж��� �����ҵ�����õij�ծ������������Ҳ����߶��ڳ�ծ������

����鿴��

����𰸣���

���������������

123������ѡ���� �ڲ��������У�Ͷ������ָ������

A.��ṫ��

B.���ڻ���?

C.���ȹɶ�

D.��ͨ�ɶ�

����鿴��

����𰸣�D

���������������

124���ж��� ��Ȩ���ʾ��Ǹ�ծ�ܶ���������Ȩ���ܶ�ı�ֵ��

����鿴��

����𰸣���

���������������

125���ж��� �г�����ֵ������ֵ��ȥ���ʱ������

����鿴��

����𰸣���

���������������

126������ѡ���� A��˾2008����������ʲ�Ϊ240000��Ԫ��������ծΪ150000��Ԫ�����Ϊ40000��Ԫ��������˵����ȷ�ǣ�����

A.Ӫ���ʱ�Ϊ50000��Ԫ

B.Ӫ���ʱ�Ϊ90000��Ԫ

C.��������Ϊ0.625

D.�ٶ�����Ϊ0.7

����鿴��

����𰸣�B

���������������

127������ѡ���� Ͷ�ʱ����������Ҫ�ķ��������ǣ�����

A.�ϼ����ܲ���

B.Ͷ����

C.����ծ��

D.����ծȨ��

����鿴��

����𰸣�B

���������������

128������ѡ���� �ֽ���ʷ�ӳ���ǣ�����

A.��ҵ���ڶ�����ת��Ϊ�ֽ�������ʲ���������������ծ������

B.��ҵ�þ�Ӫ����֧��ծ����Ϣ������

C.��ҵ������������ծ�������

D.��ҵ����ծȨ�˵��ʽ���о�Ӫ�������

����鿴��

����𰸣�C

������������⿼���ֽ����ָ�ꡣ�ֽ���ʷ�ӳ��ҵ�ļ��ɱ���������������ʾ��ҵ������������ծ���������ѡ��A�� 91EXAm.org�������ʷ�ӳ��;ѡ��B���ѻ���Ϣ������ӳ��;ѡ��D�����ʲ���ծ���������ġ�

129������ѡ���� ��Ȼ��˾������ʾ��2000���������ʲ���ֵΪ160000Ԫ����ծ�ܶ�Ϊ12780000Ԫ��������Ȩ���ܶ�Ϊ22900000Ԫ���������ξ�ֵծ����Ϊ������

A��55.8��

B��55.4��

C��56��

D��178��

����鿴��

����𰸣�C

���������������

130������ѡ���� �����������õļ��������ս����ӣ�������Ҫ�ķ�������������

A.���ط�����

B.�ع������

C.ģ��ģ�ͷ�����

D.�ȽϷ�����

����鿴��

����𰸣�D

���������������

131������ѡ���� ���и����У����ڳ��ʻ�������ֽ�������Ŀ�У���

A.���ֽ�ծ��ı���

B.֧���ֽ����

C.֧�������Ϣ

D.���й�Ʊ�O�ʽ�

E.�ջس���ծȨͶ�ʱ���

����鿴��

����𰸣�A, B, C, D

���������������

132������ѡ���� ��ӳ��ҵ�����ڿɱ����ʲ����������ڵ���ծ��������ָ���ǣ�����

A.�ٶ�����

B.��Ȩ����

C.�ֽ����

D.�ʲ���ծ��

����鿴��

����𰸣�A

������������⿼���ٶ�����ָ�ꡣ�ٶ����ʷ�ӳ��ҵ�����ڿɱ����ʲ����������ڵ���ծ���������

133������ѡ���� ��ʹ�þ�������ֵ���۹�˾����ҵ��ʱ�����������ָ���ǣ���

A����ʵ�ľ�������ֵ

B����¶�ľ�������ֵ

C�������ľ�������ֵ

D������ľ�������ֵ

E�����ϸ����

����鿴��

����𰸣�B, C

���������������

134������ѡ���� ������ϰ벿�ַ�ӳ��Ӫ����°벿�ַ�ӳ�Ǿ�Ӫ�����ֽ���ǣ�����

A.������

B.Ӫҵ����

C.�����ܶ�

D.��Ӫҵ������

����鿴��

����𰸣�B

���������������

1 35������ѡ���� ȷ���ֽ������ļƼۻ����ǣ�����

A.Ȩ������

B.Ӧ��Ӧ����

C.������������

D.�ո�ʵ����

����鿴��

����𰸣�D

���������������

136������ѡ���� ����ҵ���Ϲ�Ȩ֤��������ʹ�Ϲ�Ȩ�����������Ĺ�Ʊ������������ͨ�������ͨ�ɵģ����������ҵ�����ڼ��ʱ��ṹ��

A��10��

B��20��

C��25��

D��50��

����鿴��

����𰸣�B

���������������

137���ж��� �ֽ������ʺϱ����Ƿ�ӳ�ֽ������Ե�ָ��֮һ��

����鿴��

����𰸣���

���������������

138������ѡ���� ()��ӳ��ͨ��ÿ�ɵ�ӯ��������

A.��ӯ��

B.��ͨ��ÿ������

C.�ʱ���ֵ��ֵ��

D.�ʲ���������

����鿴��

����𰸣�B

���������[��]��B[����]����ͨ��ÿ�������ܷ�ӳ��ͨ��ÿ�ɵ�ӯ��������ÿ������Խ�࣬˵��ÿ��ӯ������Խǿ��Ӱ���ָ����������������棬һ����ҵ�Ļ���ˮƽ��������ҵ�Ĺ����������ߡ��μ��̲�P254��

139������ѡ���� �������ط�����ʱ�������صı䶯�������ָ���Ӱ�췽��Ӧ���ǣ�����

A.�෴

B.һ��

C.�෴����һ��

D.û������

����鿴��

����𰸣�B

���������������

140������ѡ���� ծȨ���ڽ�����ҵ�������ʱ����Ϊ��ע���ǣ�����

A.��������

B.��ծ����

C.��չ����

D.�ʲ���Ӫ����

����鿴��

����𰸣�B

���������������

141������ѡ���� �������ڶ��ڳ�ծ��������ָ�������Щ������

A.��������

B.�ٶ�����

C.�ֽ����

D.�ʲ���ծ��

E.Ӫ���ʱ�

����鿴��

����𰸣�A, B, C, E

���������������

142������ѡ���� ���й����ʱ������ʵ�˵������ȷ����()��

A.�ʱ�����������ҵ��������ʵ���ʱ��ı���

B.�ʱ�������Խ�ߣ�˵����ҵ�ʱ���ӯ������Խǿ

C.�ʱ�������Խ�ߣ��Թɷ�����˾��˵��ζ�Ź�Ʊ��ֵ

D.��ҵ��ծ��Ӫ�Ĺ�ģֱ��Ӱ���ʱ������ʵĸߵ�

E.�ڲ��������Ӳ�����յ������£���ծԽ�࣬�ʱ�������Խ��

����鿴��

����𰸣�A, B, C, D

���������[��]��ABCD[����]���ڲ��������Ӳ�����յ������£���ծԽ�࣬�ʱ�������Խ�ߣ���ծ��Ӫ��ģ�Ĵ�Сֱ��Ӱ���ʱ������ʵĸߵ͡�ѡ��E˵�����μ��̲�P253

143������ѡ���� ��ҵʵ�ֲ���Ŀ����Ƚ���֤��()��

A.��ծ����

B.ӯ������

C.Ӫ������

D.��������

����鿴��

����𰸣�A

���������[��]��A[����]����ҵʵ�ֲ���Ŀ����Ƚ���֤�dz�ծ�������μ��̲�P246

144������ѡ���� ij��ҵ�������Ӫҵ������Ϊ2000��Ԫ�������˻�300��Ԫ����������100��Ԫ���ڳ�Ӧ���˿����Ϊ600��Ԫ����ĩӦ���˿����Ϊ1000��Ԫ�������ҵӦ���˿���ת����Ϊ�����Ρ�

A.5

B.4

C.2

D.1

����鿴��

����𰸣�C

������������⿼��Ӧ���˿���ת����ָ��ļ��㡣Ӧ���˿���ת����һ��Ӫҵ�����뾻��/Ӧ���˿�ƽ������Ӫҵ�����뾻��=��Ӫҵ������һ�����˻ء����ú��ۿۣ�Ӧ���˿�ƽ�����=���ڳ�Ӧ���˿�+��ĩӦ���˿/2����Ӫҵ�����뾻��=2000—300—100=1600����Ԫ����Ӧ���˿�ƽ�����һ��600+1000��/2=800����Ԫ����Ӧ���˿���ת����=1600/800=2���Σ���

145������ѡ���� �����и���ҵ������ָ���У����ڷDz������ָ����У���

A���г�ռ����

B�����������

C������

D��������

E����Ա��ѵ

����鿴��

����𰸣�A, B, C, D, E

���������������

146������ѡ���� ��֪��ҵ2010����ĩ������Ȩ���У��ɱ�Ϊ2780��Ԫ���ʱ�����Ϊ220��Ԫ��ӯ���Ϊ400��Ԫ��δ��������Ϊ200��Ԫ;������ҵ2009��ĩ������Ȩ���У��ɱ�Ϊ2480��Ԫ���ʱ�����Ϊ520��Ԫ��ӯ���Ϊ300��Ԫ��δ��������Ϊ700��Ԫ�������ҵ2010����ʱ���ֵ��ֵ��Ϊ()��

A.29%

B.100%

C.112%

D.90%

����鿴��

����𰸣�D

���������[��]��D[����]�����⿼���ʱ���ֵ��ֵ�ʵļ��㹫ʽ���ʱ���ֵ��ֵ��=��ĩ������Ȩ��/�ڳ�������Ȩ��=(2780+220+400+200)/(2480+520+300+700)×100%=90%���μ��̲�P254��

147������ѡ���� ��ҵ������Ʒ������Ҫͬʱ�������������������

A.��Ʒ����Ȩ�ϵ���Ҫ���պͱ�����ת�Ƹ�������

B.��ҵ����������Ȩ����ϵ�ļ�������Ȩ��Ҳ�������۳�����Ʒ��ʵʩ��Ч�Ŀ���

C.����Ľ���ܹ��ɿ��ؼ���

D.��صľ�������ܿ���������ҵ

E.��ص��ѷ��������ijɱ��ܹ��ɿ��ļ���

����鿴��

����𰸣�A, C, D, E

���������������

148������ѡ���� ���ڳ���ε���ҵ��ҵ������ʱ��Ӧע�صIJ���ָ���ǣ���

A�������ֽ�����

B���ֽ�����

C���ʲ�������

D������������

����鿴��

����𰸣�C

���������������

149������ѡ���� ���и����У�����Ϣ˰ǰ����ĵ����ذ�������

A����Ӫҵ������

B������ҵ������

C��Ӫҵ����

D����������

E���������

����鿴��

����𰸣�A, B, C, D, E

���������������

150������ѡ���� ���й����ʱ������ʵ�˵������ȷ���У�����

A.�ʱ�����������ҵ��������ʵ���ʱ��ı���

B.�ʱ�������Խ�ߣ�˵����ҵ�ʱ���ӯ������Խǿ

C.�ʱ�������Խ�ߣ��Թɷ�����˾��˵��ζ�Ź�Ʊ��ֵ

D.��ҵ��ծ��Ӫ�Ĺ�ģֱ��Ӱ���ʱ������ʵĸߵ�

E.�ڲ��������Ӳ�����յ������£���ծԽ�࣬�ʱ�������Խ��

����鿴��

����𰸣�A, B, C, D

������������⿼��ӯ������ָ�����--�ʱ������ʡ��ڲ��������Ӳ�����յ������£���ծԽ�࣬�ʱ�������Խ�ߣ���ծ��Ӫ��ģ�Ĵ�Сֱ��Ӱ���ʱ������ʵĸߵ͡�ѡ��E˵������

151������ѡ���� ӯ�����������Ŀ�У�����

A.����ӯ���

B.һ��ӯ���

C.�dz�ӯ���

D.����ӯ���

E.���������

����鿴��

����𰸣�A, D, E

���������������

152������ѡ���� ij��ҵ��ĩ�ٶ�����Ϊ0.6�����¸�����������ñ�����ߵ��ǣ���

A���ջ�Ӧ���ʿ�

B��ȡ�ö������н��

C��������ȡ�ֽ�

D������Ʒ

����鿴��

����𰸣�B

���������������

153������ѡ���� ��ӳ��ҵ���ڳ�ծ�����ı��ʰ���������

A.��������

B.�ٶ�����

C.�ʲ���ծ��

D.��Ȩ����

E.�ֽ����

����鿴��

����𰸣�A, B, E

�����������ӳ��ҵ���ڳ�ծ�����ı��ʰ����������ʡ��ٶ����ʺ��ֽ���ʡ�

154���ж��� Ӫҵ����Խ�̣��ʲ�������Խǿ���ʲ���ת���Խ�졣

����鿴��

����𰸣���

���������������

155������ѡ���� ���¸����У����ڷ�ӳ�ʲ������ָ���У�����

A.���ʲ�������

B.ÿ������

C.�����ʱ�������

D.Ӫҵ������

E.���ʲ�������

����鿴��

����𰸣�A, C

���������������

156������ѡ���� ij��ҵ�����ܶ�Ϊ3000��Ԫ����Ϣ����Ϊ500��Ԫ������˰�ܶ�Ϊ1000��Ԫ������˰���ܶ�Ϊ300��Ԫ������ҵ���ѻ���Ϣ�����ǣ�����

A.5

B.7

C.2

D.10

����鿴��

����𰸣�B

������������⿼���ѻ���Ϣ����ָ��ļ��㡣

�ѻ���Ϣ����=Ϣ˰ǰ����/��Ϣ����=�������ܶ�+��Ϣ���ã�/��Ϣ����=��3000+500��/500=7��

157������ѡ���� ����ѡ���У����ھ�Ӫ��������ֽ������ǣ�����

A.���ù̶��ʲ��ջص��ֽ�

B.���������֧�����ֽ�

C.������յ����ֽ�

D.������Ʒ֧�����ֽ�

����鿴��

����𰸣�D

���������������

158������ѡ���� �ȽϷ������У���ͬһ���ʵ�ָ����������Ƚ�ʱ���Ƚ�ָ�����۱��У�����

A.����ָ�����۱�

B.��ҵָ�����۱�

C.Ŀ��ָ�����۱�

D.��ʷָ�����۱�

E.����ȫ��

����鿴��

����𰸣�A, B, C, D

����������ȽϷ������У���ͬһ���ʵ�ָ����������Ƚ�ʱ���Ƚ�ָ�����۱��й���ָ�����۱�����ҵָ�����۱���Ŀ��ָ�����۱�����ʷָ�����۱���

159������ѡ���� �����ʱ���Ч�����۵Ķ������������

A.���ҿع���ҵ

B.���ж�����ҵ

C.�������ι�˾

D.�ɷ�����˾

E.����˽������ҵ

����鿴��

����𰸣�A, B

���������������

160������ѡ���� ����ָ���У����ڷ�ӳ��ҵӯ��������ָ���У�����

A.�ʲ���������

B.��ӯ��

C.���ʲ���ת��

D.�����ת��

E.�ʱ�������

����鿴��

����𰸣�A, B, E

������������⿼��ӯ������ָ�������ӯ�������������õIJ������ָ����Ҫ�У�Ӫҵ�����ʡ���Ӫҵ�������ʡ��ʲ��������ʡ��ʱ������ʡ����ʲ������ʡ���ͨ��ÿ�����桢��ӯ�ʡ��ʱ���ֵ��ֵ�ʡ�ѡ��CD���ڷ�ӳ��ҵӪ��������ָ�ꡣ

161������ѡ���� ͨ�����Ͷ��ʲ���ծ��Ӱ�죬��Ҫ�У���

A.�߹��̶��ʲ�

B.�߹���ծ

C.�����ʲ���ֵ

D.�����

E.�������ʲ���ֵ

����鿴��

����𰸣�B, D, E

���������������

162������ѡ���� ��һ���������£����Ź�Ʊ������ʹÿ��ӯ�ࣨ����

A.����

B.��һ��

C.����

D.����

����鿴��

����𰸣�D

���������������

163������ѡ���� ����ѡ���У��������ʲ���ծ���г����ʲ����ǣ�����

A.Ӧ��ծȯ

B.�̶��ʲ�

C.�����ʲ�

D.����Ͷ��

����鿴��

����𰸣�A

���������������

164������ѡ���� ���¹��ھ�Ӫ�����ֽ�ı���ʽ�У���ȷ���ǣ�����

A.��Ӫ�������-�Ǹ��ַ���

B.�����ܶ�+�Ǹ��ַ���

C.������-�Ǿ�Ӫ������+�Ǹ��ַ���

D.������-�Ǿ�Ӫ������-�Ǹ��ַ���

����鿴��

����𰸣�D

���������������

165������ѡ���� ��ҵ����Ŀ��ʵ�ֵ����ʻ����ǣ�����

A.��Ӫ����

B.ӯ������

C.��ծ����

D.Ӫ������

����鿴��

����𰸣�D

������������⿼��������������ݡ�Ӫ����������ҵ����Ŀ��ʵ�ֵ����ʻ�������ծ��������ҵ����Ŀ��ʵ�ֵ��Ƚ���֤��ӯ����������ǰ���߹�ͬ���õĽ����ͬʱҲ��ǰ���ߵ���ǿ�����ƶ����á�

166������ѡ���� ��ҵ������������Ҫ���ݰ���()��

A.��ҵ�ij�ծ����

B.��ҵ����ˮƽ

C.��ҵ�ʲ���Ӫ������

D.��ҵ��ӯ������

E.��ҵ�����Ա��������

����鿴��

����𰸣�A, C, D

���������[��]��ACD[����]��������������Ҫ�����������棺������ҵ�ij�ծ������������ҵ�ʲ���Ӫ��������������ҵ��ӯ���������μ��̲�P246��

167������ѡ���� ����ָ���У����ڷ�����ҵ�ʲ�����������ǣ�����

A.Ӧ���˿���ת��

B.�ʲ���������

C.�ѻ���Ϣ����

D.��ӯ��

����鿴��

����𰸣�A

���������[��]��A[����]��Ӧ���˿���ת���Ƿ�����ҵ�ʲ����������һ��ָ�ꡣ�μ��̲�P251

168���ж��� ծ������Խ�ߣ���ҵ�е�ծ������Խǿ��

����鿴��

����𰸣���

���������������

169������ѡ���� ��һ��Ʒë���ı䶯�������ص�Ӱ�졣

A.���۵���

B.�䶯�ɱ�

C.��λ�ɱ�

D.����

E.�̶��ɱ�

����鿴��

����𰸣�A, C, D

���������������

170������ѡ���� ���и���ָ���У���ӳ��ҵӪ����������()��

A.Ӧ���˿���ת����

B.�����ʲ���ת��

C.�ʱ���ֵ��ֵ��

D.��Ȩ����

E.�����ת����

����鿴��

����𰸣�A, B, E

���������[��]��ABE[����]����ӳ��ҵӪ��������ָ�������Ӧ���˿���ת�ʡ������ת�ʡ������ʲ���ת�ʡ����ʲ���ת�ʡ��μ��̲�P251-252��

171������ѡ���� ���к���Ϊ��̬����������

A.ͬһ������Ŀ�����ıȽ�

B.��ͬ�ڼ䱨����Ŀ����Ƚ�

C.���ʷ���

D.��ͬ��Ŀ�����ϵĽṹ�Ƚ�

����鿴��

����𰸣�B

���������������

172������ѡ���� ij��˾�����˰������ܶ࣬ȴ���ܳ�������ծ��Ϊ������ԭ��Ӧ���IJ�����ʰ�������

A.�ʲ���ծ��

B.��������

C.�����ת��

D.Ӧ���˿���ת��

E.�ѻ���Ϣ����

����鿴��

����𰸣�A, B, E

���������������

173������ѡ���� ��Ȩ���ʵķ�ĸ�ǣ�����

A.��ծ�ܶ�

B.�ʲ��ܶ�

C.������Ȩ���ܶ�

D.�ʲ��븺ծ֮��

����鿴��

����𰸣�C

���������������

174���ж��� �о�������ͨ��ÿ���м���ÿ�ɾ��ʲ��ı�����ϵ��

����鿴��

����𰸣���

���������������

175������ѡ���� ABC��˾2008��ƽ���ڹ���ͨ���м�Ϊ17.8Ԫ��ÿ������0.52Ԫ������������ÿ��Ϊ0.25Ԫ����ù�˾����ӯ��Ϊ������

A.34��23

B.78��2

C.25��12

D.68��46

����鿴��

����𰸣�A

���������������

176������ѡ���� ��������ξ�ֵծ����Ӧά���ڣ����ı�����

A��3��1

B��2��1

C��1��1

D��0.5��1

����鿴��

����𰸣�C

���������������

177������ѡ���� �������ʲ���ծ����Ŀ�У����ڳ��ʻ������У���

A.���ڽ��

B.����Ͷ��

C.���ڽ��

D.Ӧ���˿�

E.��������

����鿴��

����𰸣�A, C

���������������

178������ѡ���� ����������һ�����Ϊ������

A.��ȷ������Ŀ�ģ��ƶ����������ƻ�

B.�ռ��йص���Ϣ����

C.���ݷ���Ŀ�ģ��Ƚϡ��о����ռ�������

D.�����������ۣ������������

E.������ҵ�ʲ���Ӫ������

����鿴��

����𰸣�A, B, C, D

������������⿼�����������һ�������������һ�����Ϊ����ȷ������Ŀ�ģ��ƶ����������ƻ����ռ��йص���Ϣ���ϣ����ݷ���Ŀ�ģ����ÿ�ѧ�ķ�������������Ƚϡ��о����ռ������ϣ������������ۣ�����������档

179������ѡ���� �������ʷ�ӳ������ҵ������������

A.���ڳ�ծ

B.ӯ��

C.���ڳ�ծ

D.����ծȨ���ṩ���ɽ���о�Ӫ�

����鿴��

����𰸣�C

������������⿼�鳥ծ�����������������ʷ�ӳ��ҵ���ڶ�����ת��Ϊ�ֽ�������ʲ���������������ծ��������

180������� ��ҵ�����߽����е��ֽ�Ͷ���ڣ�����Ŀ����Ŀ������������ʱ���õ��ʽ�ȡ���������ֽ�����档

����鿴��

����𰸣��ֽ�ȼ���

���������������ֽ�ȼ���

181������ѡ���� ���¸��������ڲ�������������У���

A.ծȨ��

B.������Ա

C.Ͷ����

D.��������

E.��ҵְ��

����鿴��

����𰸣�A, B, C, D, E

���������������

182������ѡ���� �ڲ�����ע��Ӧ��¶�Ļ�ƹ����У�����

A.���ڴ�̯���õ�̯����

B.����Ļ����ʱ��ʧ

C.�����õĴ���

D.����˰�Ĵ�������

E.������ʧ�ĺ���

����鿴��

����𰸣�A, B

���������������

183������ѡ���� ��ȫ��Ͷ�ʵ��ֽ������У����������һ��IJ�Ʒ����������38640��Ԫ�����չ̶��ʲ���ֵ��2331��Ԫ�����������ʽ���7266��Ԫ���۾ɷ���3730��Ԫ����Ӫ�ɱ���21911��Ԫ������˰���ӷ���3206��Ԫ������˰��3093��Ԫ������Ŀ�̶��ʲ�Ͷ����56475��Ԫ�������Ŀ���һ������˰ǰ���ֽ�����Ϊ������Ԫ��

A.20027

B.23120

C.18969

D.19390

����鿴��

����𰸣�B

���������������

184������ѡ���� ���������������ҵ�ij��ڳ�ծ����ʱ����Ҫ�õ��IJ���ָ���ǣ���

A���ʲ���ծ��

B����Ȩ����

C�����ξ�ֵծ����

D����Ϣ��������

����鿴��

����𰸣�D

���������������

185������ѡ���� ���������Ķ�����������һ�����

A����ҵ�ij��ʻ

B����ҵ�ĸ�������

C����ҵ�ľ�Ӫ�

D����ҵ��Ͷ�ʻ

����鿴��

����𰸣�B

���������������

186������ѡ���� ��������������ʹ���ߣ�����

A.������˾��ȥ�ľ�Ӫ��Ч

B.�ƶ�Ͷ�ʾ���

C.�������ž���

D.���Ͻ���

����鿴��

����𰸣�D

���������������

187������ѡ���� ���в������ָ���У����ڳ�ծ�����������У�����

A.�ٶ�����

B.��ӯ��

C.�ֽ����

D.��������

E.��Ȩ����

����鿴��

����𰸣�A, C, D, E

������������⿼�鳥ծ��������ָ�ꡣ��ծ������������Ҫ�������ָ������ٶ����ʡ��������ʡ��ʲ���ծ�ʡ��ֽ���ʡ���Ȩ���ʡ��ѻ���Ϣ������ѡ��B�Ƿ�ӳ��ҵӯ������������ָ�ꡣ

188������ѡ���� ���в�������У��ܷ�ӳ��ҵ��ʱ�����������ǣ�����

A.�����ת��

B.��������

C.�ٶ�����

D.�ֽ����

����鿴��

����𰸣�D

���������������

189������ѡ���� ����ָ���У���ӳ��ҵȫ���ʲ���ʹ��Ч�ʵ��ǣ�����

A.��������

B.�ʲ��ܶ�

C.���ʲ���ת��

D.�����ܶ�

����鿴��

����𰸣�C

������������ʲ���ת������ҵ��Ӫҵ�����뾻����ȫ���ʲ���ƽ�����ı��ʣ���ӳ��ҵȫ���ʲ���ʹ��Ч�ʡ�

190������ѡ���� ÿԪ�����ֽ������ܹ���ӳ������

A.����ˮƽ

B.�ֽ��������

C.��ȡ�ֽ������

D.������

����鿴��

����𰸣�C

���������������

191������ѡ���� ��ҵ���ʲ������ʵļ��㹫ʽ�У�����

A.������/ƽ�����ʲ�×100%

B.������/�ۣ�������ʲ�+��ĩ���ʲ���/2��×100%

C.������/��ĩ�ɱ�×100%

D.������/�ʲ��ܶ�×100%

E.���������Ȩ��/��ĩ������Ȩ��×100%

����鿴��

����𰸣�A, B

���������AB����ѡ��Ĺ�ʽ��������Ϊ��ҵ���ʲ������ʵļ��㹫ʽ��

192������ѡ���� ���и��������ڹɶ�Ȩ����У�����

A.�ɱ�

B.�ʱ�����

C.ӯ���

D.�������

E.���������

����鿴��

����𰸣�A, B, C, D, E

���������������

193������ѡ���� ��Ӫ�߷����ʲ�����Ч�ʵ�Ŀ���ǣ�����

A.���ۻ�������

B.�жϲ���İ�ȫ��

C.���۳�ծ����

D.���ֺʹ��������ʲ�

����鿴��

����𰸣�D

���������������

194������ѡ���� ���������ڲ��ǹ�����Ϣ���У�����

A.����

B.����Ԥ��

C.�г���Ϣ

D.��ҵ�ɱ�����

E.��Ʊ���

����鿴��

����𰸣�B, D

���������������

195���ж��� Ӫ���ʽ���һ�����ָ�꣬�����ڲ�ͬ��ҵ֮��ıȽϡ�

����鿴��

����𰸣���

���������������

196������ѡ���� �ٶ��ʲ�����ҵ�ڶ����ڿɱ��ֵ��ʲ����������������ʲ���ȥ()��

A.���

B.����Ͷ��

C.Ӧ���˿�

D.�����ʽ�

����鿴��

����𰸣�A

���������[��]��A[����]���ٶ��ʲ�����ҵ�ڶ����ڿɱ��ֵ��ʲ����������������ʲ���ȥ������μ��̲�P249��

197������ѡ���� ���и����У����ھ�Ӫ�������ǣ�����

A.Ͷ������

B.��������

C.��Ӫҵ������

D.������

����鿴��

����𰸣�C

���������������

198������ѡ���� �ʱ���ֵ��ֵ���Ƿ�ӳ��ҵ������ָ�ꡣ

A.��ծ����

B.ӯ������

C.�ʲ���������

D.Ӫ������

����鿴��

����𰸣�B

������������⿼��ӯ������ָ��������ʱ���ֵ��ֵ���Ƿ�ӳ��ҵӯ��������ָ�ꡣ

199������ѡ���� �������ڶ��ڳ�ծ��������ָ����У�����

A.ÿ������

B.�ٶ�����

C.�ֽ����

D.Ӫ���ʱ�

����鿴��

����𰸣�B, C

���������������

200������ѡ���� �ڼ����ٶ�����ʱ��Ҫ�������ʲ��п۳�������֣��ٳ���������ծ��������Ϊ()��

A.����ļ�ֵ�ϴ�

B.������������ȶ�

C.����ı��������ϲ�

D.�����δ����·����

����鿴��

����𰸣�C

���������[��]��C[����]�������ʲ��п۳��������Ҫԭ���Ǵ�����������ϲ�μ��̲�P249��

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

���м����û���֪ʶ�����

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

�м���������֪ʶ��������������⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�