�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ��ҵӦ�ý���������Ŀҵ��ĸ�λ�����ƣ�������Ŀ�����ݸ�λһ�����������

A����Ŀ���顢�������о�����Ŀ����

B����Ԥ����������

C����Ŀʵʩ��ۿ�֧��

D�����������뿢�����

����鿴��

����𰸣�A, B, C, D

����������ĸ�ѡ������ڹ�����Ŀ�����ݸ�λ��

2������ѡ���� ���±���˾�븶�����ص��ڲ��������ݲ������ڲ����ƹ淶���ǣ�����

A������˾������Ԥ���˿�Ͷ������Ȩ���ƶȣ���ǿԤ���˿�Ͷ���Ĺ���

B������˾��ǿӦ���˿��Ӧ��Ʊ�ݵĹ������ɻ�Ʋ��Ű���Լ���ĸ������ڡ��ۿ������ȹ���Ӧ������

C������˾�ƻᲿ���ڰ�������ҵ��ʱ���Բɹ���Ʊ������ƾ֤������֤�������ƾ֤����ʵ�ԡ������ԡ��Ϸ��Լ��Ϲ��Խ������ϸ����

D������˾���ա��ֽ������������������֧������취�����йػ����ʽ��ڲ����ƵĹ涨�����ɹ������

����鿴��

����𰸣�B

���������Ӧ���˿��Ӧ��Ʊ�ݵĹ�������ר�˰���Լ���ĸ������ڡ��ۿ������ȹ���Ӧ�����

3������ѡ���� Aע����ʦ�����W��˾2009���Ӧ���˿���Ŀʱ������W��˾Ӧ���˿���ϸ���д���ȷʵ��֧���ľ�Ӧ���˿�Դˣ�Aע����ʦӦ����W��˾��������()�Ļ�ƴ�����

A.���“Ӧ���˿�”������“Ӫҵ������”

B.���“������”������“Ӫҵ������”

C.���“Ӧ���˿�”������“�ʱ�����”

D.���“������”������“�ʱ�����”

����鿴��

����𰸣�A

�������������ҵȷʵ��֧����Ӧ���˿�����»����Ĺ涨��Ӧ���涨ת��Ӫҵ�������Ŀ�С���������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

4������ѡ���� V��˾��2012���ڼ���ʹ�����и���̶��ʲ���ͬʱ���ֱ��������صĸ��¸��졣��Щ���¸����δ������豸��Ԥ��ʹ�����ޣ�Ҳ��Ӱ��ԭ�Ѽ���ļ�ֵ���������������ע����ʦ������ͬV��˾�����¸�������ʱ���������̶��ʲ�ԭֵ���У�����

A�����������䰲װ�����з��ĵ��Ӽ����ʩ������50��Ԫ������ͼ��ģ������ʹ�ö����

B���칫��¥��װ��������������300��Ԫ��9������Ͷ��ʹ��

C��Ͷ��20��Ԫ��ְ������Ľ��з�ˢ���������ż����Ϊ�ж��к����ʳ��ꡢӰ��ְ��������ȫ������

D��Ͷ��50��Ԫ�Բֿⰲװ��Զ������̽��ȱ���ϵͳ������ĩҵ��æ�����ã��ƻ�����4�¼�����װ

����鿴��

����𰸣�A, C, D

������������ܽ�������δ����ʹ����������Ӱ���ֵ����Щ�����ж��ܷ��ʱ���������Ҫ����������������ѡ��AC���������ʱ�����������ѡ��B����˴�¥��ʹ�����ܣ������ʱ�����ѡ��D�й�����δ�깤�������ڽ����̣��в��ܼ���̶��ʲ�ԭֵ��

5������ѡ���� �ڶԱ���Ƶ�λ����Ĺ̶��ʲ���ֵ���������ʱ�����и����У�ע����ʦӦ��ȷ��Ϊ���Ŀ�����()

A.�̶��ʲ���ֵ���ļ����Ƿ��֡�����

B.�̶��ʲ���ֵ���ļ��᷽���Ƿ�ǡ��

C.�̶��ʲ���ֵ���Ƿ��Ѱ�����ҵ�����Ĺ涨�ڲ���������ǡ�����б�

D.�̶��ʲ���ֵ����ĩ����Ƿ���ȷ

����鿴��

����𰸣�A, B, C, D

�����������������ԡ��̶��ʲ����ڲ����Ʋ�����ʵ���Գ���֪ʶ����п��ˡ�

6������ѡ���� Aע����ʦ�����S��˾2011���Ӧ���˿���Ŀʱ������S��˾Ӧ���˿���ϸ���д���ȷʵ��֧���Ĵ��Ӧ���˿�Դˣ�Aע����ʦӦ����S��˾�������������Ļ�ƴ�����

A�����“Ӧ���˿�”������“����ҵ������”

B�����“������”������“Ӫҵ������”

C�����“Ӧ���˿�”������“Ӫҵ������”

D�����“������”������“�ʱ�����”

����鿴��

����𰸣�C

�������������ҵȷʵ��֧����Ӧ���˿���ݻ����Ĺ涨��Ӧ���涨ת�롰Ӫҵ�����롱��Ŀ�У�����ѡ��C��ȷ��

7������ѡ���� ����Ƶ�λ�ɹ��븶��ѭ�����漰����Ҫҵ������������

A�������빺��

B��������Ʒ

C��ȷ��ծ��

D�������ͼ�¼�ֽ�֧��

����鿴��

����𰸣�A, B, C, D

����������ɹ��븶���ͨ��Ҫ�����빺�����������ա������⼸�����ڣ�ѡ��CD���ڸ���ڣ����ѡ��ABCD����ȷ��

8������ѡ���� ��ʵʩ���Ʋ��Ժ�ʵ���Գ���֮ǰ��ע����ʦ��Ҫ�˽ⱻ��Ƶ�λ�ɹ��븶�����������ڲ����Ƶ���ơ�ִ������������϶���εIJ����ش�������ա�������ʱ�����ֱ���Ƶ�λ��������ڴ�������֧����ƫ�úͶ�����Ƶ�λ������Ϊ�����Ԥ�㣬����ҵ������Ҫ������DZ��Ͷ���ߣ��������������÷����ص��ǣ�����

A��ƽ������

B��ͨ�����ӵ�˰�������ӻ���������˰����ֵ˰

C���Ը��ӵĽ��װ��Ź���һ���ڼ�Ķ��ַ�����������漰�ķ��������븶������漰�ĸ�����ȱ���㹻���˽�

D����ͨ��Ӧ����ʱ��������ķ����ʱ�����Ȼ��ͨ���ʲ�����̯����������

����鿴��

����𰸣�C

���������ѡ��C���ڷ���֧���ĸ����ԣ����ܵ��·���֧����������Ĵ���

9������ѡ���� X��˾�����н�����һ��ר�����˽�һ��������2011��9��30�գ����̰��պ�ͬ�涨ȫ���깤���ﵽԤ��ʹ��״̬��10��10�հ����˿������㣬11��1�ճ���Ͷ��ʹ�ã���X��˾�ñ�ר����ֹͣ�ʱ�����ʱ���ǣ�����

A��2011��9��30��

B��2011��10��10��

C��2011��11��1��

D��2011��12��31��

����鿴��

����𰸣�A

������������̶��ʲ��ﵽԤ��ʹ��״̬��Ӧ��ֹͣ�����õ��ʱ����������9��30�վ��Ѿ��깤���ﵽ��Ԥ��ʹ��״̬������ֹͣ�ʱ�����ʱ�����2011��9��30�ա�

10������ѡ���� Aע����ʦ�ڶ�X��˾2011��IJ������ʱ���������¾�����ʵ��X��˾2010��12��1�չ�����һ�������ߣ���������ԭֵ1200��Ԫ���ۼ��۾�Ϊ600��Ԫ����������Ԥ�ƻ���ʹ��5�꣬����ֱ�߷������۾ɣ�����������ߺ�X��˾�����Ը������߽����˸��¸��죬��ֹ2011��6��30�գ����¸�����ɣ�������첢δ�ӳ������ߵ�ʹ���������ڸ�������У����ù����ò���100��Ԫ������������ԭ����150��Ԫ������������һ��Ҫ����֧��300��Ԫ��ԭ������ʹ�õĸò���ԭֵΪ500��Ԫ����ֹ2011��12��31�գ��������ߵ������ֵ��500��Ԫ��Aע����ʦӦ���������Ƶ��������ǣ�����

A���̶��ʲ������ֵ����310��Ԫ

B���̶��ʲ������ֵ����310��Ԫ

C���̶��ʲ������ֵ����300��Ԫ

D���̶��ʲ������ֵ����300��Ԫ

����鿴��

����𰸣�B

������������滻���ֵ������ֵ��500��600/1200��500��250����Ԫ�������¸�����ɺ�ת��̶��ʲ��������ֵ��1200��600��250��100��150��300��900����Ԫ�������ڸ��¸����ڼ䲻�����۾ɣ��ڲ���ֱ�����۾ɵ�����£�2011�������۾ɶ���900/5��6/12��90����Ԫ��������2011��������ߵ������ֵ��900��90��810����Ԫ����������ȷ��ѡ����B��

11������ѡ���� ������鶩�����Ĵ�����ȷ���Ƿ�ȷʵ�յ���Ʒ����ȷ���ˣ���������ɹ����ģ����϶��йء�

A������

B��������

C��ȷ��

D����ֹ

����鿴��

����𰸣�B

���������������鶩�����Ĵ�����ȷ���Ƿ�ȷʵ�յ���Ʒ����ȷ���ˣ���������ɹ������������϶��йء�

12������ѡ���� �ɹ������ͨ��Ҫ���ξ�����������ҵ����

A���빺��Ʒ�������ƶ�������������Ʒ��������������Ʒ�����Ƹ���ƾ����ȷ�����¼��ծ�������¼�ֽ������д��֧��

B�����ƶ��������빺��Ʒ������������Ʒ��������������Ʒ�����Ƹ���ƾ����ȷ�����¼��ծ�������¼�ֽ������д��֧��

C�����ƶ��������빺��Ʒ�������Ƹ���ƾ����������������Ʒ��������Ʒ��ȷ�����¼��ծ�������¼�ֽ������д��֧��

D���빺��Ʒ�������Ƹ���ƾ����������Ʒ��������������Ʒ�����ƶ�������ȷ�����¼��ծ�������¼�ֽ������д��֧��

����鿴��

����𰸣�A

����������ɹ�����Ľ�������Ϊ���빺��Ʒ�������ƶ�������������Ʒ��������������Ʒ�����Ƹ���ƾ����ȷ�����¼��ծ�������¼�ֽ������д��֧����ѡ��A��ȷ��

13������ѡ���� ����Ӧ���˿�ĺ�֤������˵����ȷ���У���

A��һ������£�Ӧ���˿���뺯֤

B��һ������£����DZ��뺯֤Ӧ���˿�

C��������Ʒ��սϸߣ�Ӧ���˿���ϸ�˻����ϴ���Ӧ�ÿ��ǽ���Ӧ���˿�ĺ�֤

D���������ʲ���ծ�����˻����Ϊ���ծȨ�ˣ�ע����ʦ����Ӧ��ʵʩ��֤

����鿴��

����𰸣�B, C

���������һ������£����DZ��뺯֤Ӧ���˿������Ϊ��֤���ܱ�֤�鴦δ��¼��Ӧ���˿����ѡ��A����ѡ��B��ȷ������������Ʒ��սϸߣ�ijӦ���˿���ϸ�˻����ϴ���Ӧ���ǽ���Ӧ���˿�ĺ�֤������ѡ��C��ȷ�����к�֤ʱ��ע����ʦӦ��ѡ��ϴ����ծȨ�ˣ��Լ���Щ���ʲ���ծ���ս�������Ϊ�㣬��Ϊ����Ƶ�λ��Ҫ��Ӧ�̵�ծȨ�ˣ���Ϊ��֤����

14������ѡ���� ע����ʦ�����S��˾�ɹ��븶�������˻��������֣�������ʱ��ע����ʦӦ�ÿ���ʵʩϸ�ڲ��ԡ�

A��S��˾����ȱ��֧�����ļ��Ĺ���������

B��ʵ���Է���������ʾ��Ԥ�ڵ�����

C��S��˾����Ҫ�ڲ����е�����¶�Ľ���ܿ��ܴ��ڴ����Ľ��

D����Ҫ����˰�걨���е�����¶��������з���

����鿴��

����𰸣�A, C, D

���������ѡ��A�����ش������������Ϊ�ߵ����Σ����������ע����ʦ��Ҫ����ʵʩϸ�ڲ��ԣ�ѡ��B��ʵ���Է������������ʾ��δԤ������Ʋ���ע����ʦӦ�ÿ���ʵʩϸ�ڲ��Ե����������ѡ��B����ȷ��ѡ��C��D������ע����ʦ��Ҫ����ʵʩϸ�ڲ��Ե����������֮�⣬ע����ʦ�������ҪΪ��Щ��Ŀ����������Ʊ�������Σ�Ҳ��Ҫ����ʵʩϸ�ڲ��ԡ�

15������ѡ���� ���·��ϸ���ҵ����ڲ�����Ҫ�����()

A.�����빩Ӧ�̺˶�Ӧ���˿Ӧ��Ʊ�ݡ�Ԥ���������������

B.�������˻������ƶȣ����˻��������˻�������������⡢�˻�������յ�������ȷ�涨

C.�ƻᲿ���ڰ�������ҵ��ʱ���Բɹ���Ʊ������ƾ֤������֤�������ƾ֤����ʵ�ԡ������ԡ��Ϸ��Լ��Ϲ��Խ����ϸ�����

D.�ѵ��ڵ�Ӧ�����������ܻ�ư���������֧��

����鿴��

����𰸣�A, B, C

���������Ӧ���˿��Ӧ��Ʊ�ݵĹ�������ר�˰���Լ���ĸ������ڡ��ۿ������ȹ���Ӧ������ѵ��ڵ�Ӧ�����������й���Ȩ��Ա�����ɰ���������֧������������ԡ��ɹ��븶��ѭ���漰����Ҫƾ֤����Ƽ�¼����Ҫҵ����֪ʶ����п��ˡ�

16������ѡ���� ������Ƴ����У�������֤ʵ�ɹ�����¼���������϶����У�����

A������Ч�Ķ������������յ�

B�������յ������ɹ���ϸ��

C���Ӹ���ƾ������������Ʊ

D����������Ʊ�����ɹ���ϸ��

����鿴��

����𰸣�B, D

���������ѡ��A��C����֤���ɹ������ˡ�

17������ѡ���� ΪӦ�ԡ���¼�IJɹ��۸���ܲ���ȷ���Ĵ������գ����й���ע����ʦ��ȡ��Ӧ�Դ�ʩ��˵��������У�����

A��ѯ�ʺͼ���ӡ�ļ����Լ���������֤�ݣ�ͨ�����շ�Ʊ�۸��붩�����ϵļ۸�����ִ�м۸����

B��ѯ�ʡ������Ȩ������ȨԽȨ���ļ�

C��ѯ�ʼ���ļ�����֤ʵ��δִ�ж������ĸ������

D��ѯ�ʺͼ���ӡ�ļ�������ִ�н�ֹ����

����鿴��

����𰸣�B, C, D

�����������ĿҪ�����Ϊ��Ӧ�ԡ���¼�IJɹ��۸���ܲ���ȷ���Ĵ������գ���ʱ������ص�Ӧ�Դ�ʩ��ѯ�ʺͼ���ӡ�ļ����Լ���������֤�ݣ�ͨ�����շ�Ʊ�۸��붩�����ϵļ۸�����ִ�м۸���ԡ�

18������ѡ���� ���к����̥�����ȵ��ٴ�����()

A.̥����С��l20�Σ��ֻ����l60�Σ���

B.ͷλ����ˮ��Ⱦ

C.̥����������������

D.����ʱ̥��ll0�Σ���

E.̥��ͷƤѪpHֵ7.l5

����鿴��

����𰸣�D

���������������

19������ѡ���� ע����ʦ֤ʵ����˾Ӧ���˿��Ƿ��ڲ����г����¶ʱӦ���ǣ�����

A��Ԥ���˿���ϸ�˵���ĩ��������Ƿ���Ӧ���˿���Ŀ

B��Ӧ���˿���ϸ�˵���ĩ�跽����Ƿ���Ԥ��������Ŀ

C��Ӧ�ڲ�����ע��˵������Ƿ����5%���ϣ���5%������Ȩ�ɷݵĹɶ���λ�˿�

D��Ӧ���˿�����Ƿ�ǡ��

����鿴��

����𰸣�A, B, C, D

������������⿼�����Ӧ���˿��ʵ���Գ����Ӧ���˿��Ƿ��Ѱ�����ҵ�����Ĺ涨�ڲ���������ǡ���б���һ����˵����Ӧ���˿��ĿӦ���ݡ�Ӧ���˿�͡�Ԥ���˿��Ŀ������ϸ��Ŀ����ĩ�������ĺϼ������С�Ҳ����Ӧ���˿�����ǡ���ԡ��������Ƶ�λΪ���й�˾����ͨ�����������ע��Ӧ˵������Ƿ����5%���ϣ���5%������Ȩ�ɷݵĹɶ��˿˵�����䳬��3��Ĵ��Ӧ���˿�δ������ԭ�����ں������з�ӳ�ʲ���ծ�պ��Ƿ���

20������ѡ����

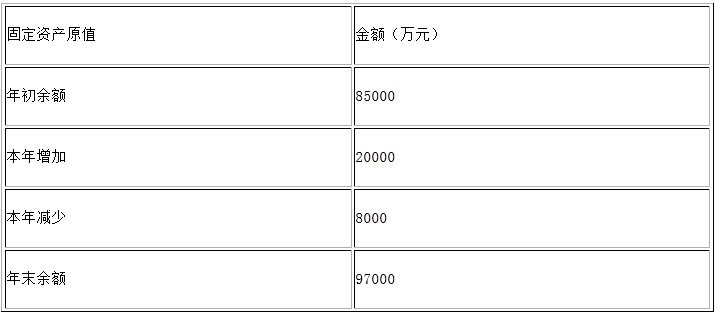

��˾2009��ȹ̶��ʲ�ԭֵ�ı䶯���£�

��˾2008��12��31�վ���ƵĹ̶��ʲ�ԭֵ�У����ݽ�����ͻ����豸�ı���Ϊ6��4����˾���ݽ�����ͻ����豸���۾����ֱ�Ϊ20���10�꣬Ԥ�ƾ���ֵΪ�㣬��ҵ��������ƽ���������۾ɡ�Aע����ʦע�����˾2009�������̶��ʲ���6�·ݴﵽԤ�ƿ�ʹ��״̬�ķ��ݣ�2009����ٵĹ̶��ʲ���8�·ݱ��ϵĻ����豸���ٶ��������������أ�����ļ�˾2009����۾ɷ���������������ӽ�����()��Ԫ��

��˾2008��12��31�վ���ƵĹ̶��ʲ�ԭֵ�У����ݽ�����ͻ����豸�ı���Ϊ6��4����˾���ݽ�����ͻ����豸���۾����ֱ�Ϊ20���10�꣬Ԥ�ƾ���ֵΪ�㣬��ҵ��������ƽ���������۾ɡ�Aע����ʦע�����˾2009�������̶��ʲ���6�·ݴﵽԤ�ƿ�ʹ��״̬�ķ��ݣ�2009����ٵĹ̶��ʲ���8�·ݱ��ϵĻ����豸���ٶ��������������أ�����ļ�˾2009����۾ɷ���������������ӽ�����()��Ԫ��

A.6344

B.6183

C.7862

D.5893

����鿴��

����𰸣�B

�����������������豸��ԭֵΪ85000×4/10=34000(��Ԫ)��1��8��Ӧ�����۾�34000×1/10×8/12=2266.67(��Ԫ)��8�·ݱ����豸��ʣ���豸Ӧ�����۾�(34000-8000)×1/10×4/12=866.67(��Ԫ)�������豸���Ƽ����۾ɶ�=2266.67+866.67=3133.34(��Ԫ);������ݽ�����ԭֵΪ85000-34000=51000(��Ԫ)��Ӧ�����۾�51000×1/20=2550(��Ԫ)��6�·���������Ӧ������۾�20000×1/20×6/12=500(��Ԫ)�����ݹ��Ƽ����۾�=2550+500=3050(��Ԫ)����˾�̶��ʲ��ϼ�Ӧ������۾ɶ�Ϊ3133.34+3050=6183.34(��Ԫ)����ѡ��B��ӽ������������“�̶��ʲ�——�ۼ��۾ɵ�ʵ���Գ���”֪ʶ����п��ˡ�

21������ѡ���� Aע����ʦ�������X��˾2011��IJ�����X��˾�ƶ�����ص�ְ������ƶȣ����к������У�����

A���ɹ�ԱС�������г�ѯ�ۣ����������ң�ȷ����һ�ҹ�Ӧ��

B���ɹ�ԱС����˲ɹ���ͬ�����侭����������

C���ɹ�ԱС������ɹ���С�Ÿ������գ�С�θ����Ƽ�¼

D��������ز��ŵĸ���������С�Ը����ִ��

����鿴��

����𰸣�B, C, D

���������ѯ����ȷ����Ӧ�����ڲ����ݵĸ�λ������ѡ��A���������ѡ�����ȷ��

22������ѡ���� ע����ʦ��Ϊ����Ƶ�λ�̶��ʲ��۾ɼ����ļ����ǣ�����

A�������������Ĺ̶��ʲ�������ʧ

B���ۼ��۾���̶��ʲ�ԭֵ���ʽϴ�

C����ȡ�۾ɵĹ̶��ʲ������ֵ�Ӵ�

D���̶��ʲ����ն�����������ֵ

����鿴��

����𰸣�A

����������۾ɼ�����ʵ������������۾ɶ�ȹ̶��ʲ���ʵ�����С�������������ڹ̶��ʲ����澻ֵ��ԭֵ-�ۼ��۾ɣ���Ϊ��ʱ���̶��ʲ����ѱ��ϣ����ջ�ƹ涨����һ������̶��ʲ���������ɴ��Ĺ̶��ʲ�������ʧ������ѡ��A��ȷ��ѡ��Bǡ���෴�������۾ɼ�����ߵļ���ѡ��C��ȡ�۾ɵĹ̶��ʲ������ֵ�Ӵ�����ζ���۾ɼ����ǡ���Ի�ǡ���ԣ����ڴ��ģ��ҵ����̶��ʲ������ֵ�Ӵ�����Ȼ��Ȼ��״����ѡ��D���̶��ʲ��ı��ն����۾ɲ���ֱ�ӻ��Ȼ����ϵ��

23������ѡ���� ע����ʦͨ��������Ƴ����Բ��ұ���Ƶ�λδ���˵�Ӧ���˿���У�����

A������ʲ���ծ�����յ�������δ�����Ĺ�����Ʊ

B�����Ӧ���˿֤�Ļغ�

C������ʲ���ծ���պ�һ��ʱ���ڵ�֧Ʊ���

D������ʲ���ծ��������⣬����δ�յ���Ʊ����Ʒ���йؼ�¼

����鿴��

����𰸣�A, C, D

���������ѡ��A���ʲ���ծ�������յ���Ʊ�������ʱ��δ�������������Ӧ��Ӧ���˿���δ���ˣ�ѡ��B����֤���ܱ�֤���δ��¼��Ӧ���˿ѡ��C��ͨ��֧Ʊ��������鸶���Ƿ�����֧������Ĺ�����ѡ��D����Ʒ�����ʲ���ծ������⣬����δ�յ�������Ʊ����������п���δ���ˡ�

24������ѡ���� ���ڸ���̶��ʲ���ע����ʦӦ�û�ȡ��ͬ��֤����ȷ��������Ȩ�����¹���ע����ʦ��ȡ�̶��ʲ���ͬ���֤����֤��������Ȩ��˵���У���ȷ���У�����

A������Ļ����豸��ͨ������˲ɹ���Ʊ���ɹ���ͬ������ȷ��

B�����ڷ��ز���̶��ʲ���������йغ�ͬ����Ȩ֤�������յ��������ļ�

C������������Ĺ̶��ʲ���Ӧ��֤�й���������ͬ��֤ʵ�䲢�Ǿ�Ӫ����

D����������Ȩ���ƵĹ̶��ʲ���ͨ����Ӧ��˱���Ƶ�λ���й��ʲ���Ŀ������֤ʵ

����鿴��

����𰸣�A, B, C

�����������������Ȩ���ƵĹ̶��ʲ���ͨ����Ӧ��˱���Ƶ�λ���йظ�ծ��Ŀ������֤ʵ������ѡ��D��������ѡ�����ȷ��

25������ѡ���� �Կ���Ŀ�ꡪ���ѷ����IJɹ������Ѽ�¼��ʵʩ��ʵ���Գ����ǣ�����

A�����������Ʊ�����յ������������빺���ĺ����Ժ���ʵ��

B�����˲ɹ���ϸ�ˡ����˼�Ӧ���˿���ϸ�ˣ�ע���Ƿ��д��������Ľ��

C���Ӷ����������յ������ɹ���ϸ��

D�������IJɹ���¼����������̴��¼

����鿴��

����𰸣�C

���������ѡ��ABDʵ�ֵ��Ǵ���Ŀ�꣬������֤ʵ����¼�IJɹ���ȷ���յ���Ʒ���ѽ�������Ŀ���Ŀ�ꡣ

26������ѡ���� ����˵������ȷ���У�����

A.�ڰ�ǿʽ��Ч�г��У������г��ﲻ����ȫ��Ч����ˣ���Ϊרҵ��ʿ�Ĺ�ͬ����ľ����Ǹ��ݹ�����Ϣѡ���Ʊ�����Ի�ó�������

B.�ڰ�ǿʽ��Ч�г��У����Ͷ���߸��ݹ�����Ϣѡ���Ʊ�������ǵ�ƽ��ҵ��Ӧ�����г�����������ʴ���һ��

C.��ǿʽ��Ч�г��У�Ͷ���˲��ܴӹ����ĺͷǹ�������Ϣ�����л������������Ļ��Ϣ����

D.��һ���ﵽ��ʽ��Ч��֤ȯ�г��ϣ�Ͷ���߲��ܻ�ȡһ��������

����鿴��

����𰸣�B, C

�������������г���ǿʽ��Ч�����������������������ֹ���ģ�Ͷ�����Ч�ģ����ֹ�ͬ����Ͳ���ȡ�ó������档��ͬ����ľ����Ǹ��ݹ�����Ϣѡ���Ʊ�����ǵ�ƽ��ҵ��Ӧ�����г�����������ʴ���һ�¡����ԣ�ѡ��A����ȷ����һ���ﵽ��ʽ��Ч��֤ȯ�г��ϣ�������ζ��Ͷ���߲��ܻ�ȡһ�������棬������˵ÿ��Ͷ���˵�ÿ�ν���������������"�г���Ч"ֻ��ƽ�����ԣ��Ӵ������ij��ڹ۲쿴���κ�������ʷ��Ϣ��Ͷ�ʲ�������ȡ��ƽ�����棬�����ᳬ��"����/����"��������ȡ��ƽ�����档���ԣ�ѡ��D����ȷ��

27������ѡ���� ������ҵ��ƴ����в���ȷ���ǣ�����

A���ѴﵽԤ����ʹ��״̬�Ĺ̶��ʲ��������Ƿ�ʹ�ã���δ������������ģ�Ӧ�����չ��Ƽ�ֵȷ��Ϊ�̶��ʲ����������۾ɣ��������˿��������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��ͬʱ����ԭ�Ѽ�����۾ɶ�

B���������������¸�����̶�ֹͣʹ�õĹ̶��ʲ������Ϲ̶��ʲ�ȷ�������ģ�Ӧ��ת���ڽ����̣�ֹͣ�����۾ɣ�������ȷ�������ģ���Ӧת���ڽ����̣������۾�

C�����д��۵Ĺ̶��ʲ����������۾ɣ�Ҳ����Ҫ���м�ֵ����

D���̶��ʲ������ĸ��¸���֧���ȣ����Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ���ͬʱ�����滻���ֵ������ֵ�۳�

����鿴��

����𰸣�A

����������ѴﵽԤ����ʹ��״̬�Ĺ̶��ʲ��������Ƿ�ʹ�ã���δ������������ģ�Ӧ�����չ��Ƽ�ֵȷ��Ϊ�̶��ʲ����������۾ɣ��������˿��������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��ԭ�Ѿ�������۾ɶ��Ҫ������

28������ѡ���� Ϊ��֤ʵ�ɹ����ױ���ȷ����Ӧ���˿�ʹ������ϸ���У�����ȷ���ܣ��Ƽۺͷ�̯����ע����ʦ��õ�ʵ���Գ����ǣ�����

A.���鸶��ƾ�����Ƿ�����������ص���

B.��鶩����������ŵ�������

C.����й�ƾ֤���ڲ��˲�ı��

D.ͨ���ӼƲɹ���ϸ�ˣ������ɹ����˺�Ӧ���˿�����ϸ�˵������Ƿ���ȷ�����Բ��Թ��˺ͻ��ܵ���ȷ��

����鿴��

����𰸣�D

���������ѡ��ABC�����ڿ��Ʋ��ԣ����Ҳ�����֤"�Ƽۺͷ�̯"�϶��ij��ʴ����������ȷ��

29������ѡ���� ���б����У�������ҵ�����Ĺ涨��ע����ʦ��Ϊǡ�����У�����

A���������ӵ������ʲ������¿�ʼ̯�������¼��ٵ������ʲ������²�����̯��

B���������ӵ������ʲ������²�����̯�������¼��ٵ������ʲ������¼���̯��

C�����ɿ�ȷ��Ԥ��ʵ�ַ�ʽ�������ʲ���Ӧ����ֱ�߷�����̯��

D�������ʲ��Ŀ���֧��Ӧ��ȫ�������ʱ���

����鿴��

����𰸣�A, C

���������ѡ��B��Ӧ���ǵ������ӵ������ʲ������¿�ʼ̯�������¼��ٵ������ʲ������²�����̯����ѡ��D�������ʲ��Ŀ���֧����ֻ�з����ʱ��������ģ����������ʱ�����

30������ѡ���� ע����ʦ�����Ӧ���˿�����У�ʵʩ����Ƴ���Բ���δ����Ӧ���˿���Ч����()

A.�ӹ�Ӧ�̷�Ʊ�����ձ������ⵥ����Ӧ���˿���ϸ��

B.����ʲ���ծ���պ�Ӧ���˿���ϸ�˴������������ع�����Ʊ��ƾ֤

C.�Ӳ����Ż�ȡ����Ƶ�λ���乩Ӧ��֮��Ķ��˵�����Ӧ���˿���к˶�

D.����ʲ���ծ���պ���Ŀ��������ж��˵����йظ���ƾ֤

����鿴��

����𰸣�A, B, D

������������乩Ӧ��֮��Ķ��˵�Ӧ�ӷDz����Ż�ȡ����������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

31������ѡ���� ע����ʦ�ڶ�W��˾2012��Ȳ����������ʱ�����ָù�˾һ̨�豸��2010��1��1�տ�ʼ�����۾ɣ���ԭֵΪ111000Ԫ��Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ1000Ԫ������˫�����ݼ��������۾ɡ���2012���𣬸���ҵ���ù̶��ʲ����۾ɷ�����Ϊƽ���������豸��Ԥ��ʹ��������5���Ϊ4�꣬�豸��Ԥ�ƾ���ֵ��1000Ԫ��Ϊ600Ԫ�����豸2012����۾ɶ�Ϊ����Ԫ��

A��19500

B��19680

C��27500

D��27600

����鿴��

����𰸣�B

���������Ӧ����ƹ��Ʊ������������δ�����÷�����2011��12��31�ո��豸�����澻ֵΪ39960Ԫ[111000��111000��40%����111000��111000��40%����40%]�����豸2012��Ӧ������۾ɶ�Ϊ19680Ԫ[��39960��600����2].

32������ѡ���� Ϊ�������йؽ�����ش�������գ�ע����ʦӦ��ͨ�������ȷ�����ϸ�˽��йؽ�����ڲ����ơ�

A��������ǰ�����ƹ�����

B���۲��ڲ�����ִ�����

C��ѯ�ʹ������Ա��

D�������ص��ļ�������

����鿴��

����𰸣�A, B, C, D

���������Ϊ�������йؽ�����ش�������գ�ע����ʦӦ��ͨ��������ǰ�����ƹ����塢�۲��ڲ�����ִ�������ѯ�ʹ������Ա���������ص��ļ������ϵȷ��������˽⡣

33������ѡ���� �����йزɹ��븶��ѭ����ȷ�����¼��ծ���ڵĿ��ƻ�ı����У���ȷ���У�����

A��Ӧ���˿�����յ���Ӧ�̷�ƱʱӦ����Ʊ�������ص�Ʒ������۸��������������붩�����ϵ��й����Ϻ˶ԣ����п��ܣ���Ӧ�����յ��ϵ����Ͻ��бȽ�

B�����ڶ������Ӧ���˿����������Ӧ��ƾ������δ����ƾ�������е��ܽ���Ƿ�һ��

C�����ں˶Ա��Ƹ�����˵������븶��ƾ�����������ڣ��ල�������˵ļ�ʱ��

D����¼�ֽ�֧������Ա���þ����ֽ������м�֤������

����鿴��

����𰸣�A, B, C

�����������¼�ֽ�֧������Ա���ø����ʲ����ܣ��������ø����ֽ��м�֤���������ʲ���

34������ѡ���� ����Ӧ���˿�ĺ�֤����õĺ�֤��ʽ�ǣ�����

A������ʽ

B������ʽ

C������ʽ������ʽ���

D������ʽ������ʽ����

����鿴��

����𰸣�A

���������Ӧ���˿�ĺ�֤��ò��û�����֤��ʽ��������˵��Ӧ����

35������ѡ���� ע����ʦΪ��鱻��Ƶ�λδ���˸�ծ��ʵʩ��������Ƴ����У���Ϊ��Ч���ǣ�����

A�����ծȨ������

B�����Ӧ���˿Ӧ��Ʊ����ϸ��

C�����Ӧ���˿Ӧ��Ʊ�ݵĺ�֤�غ�

D������ʲ���ծ���պ�����ʽ�֧�����

����鿴��

����𰸣�D

����������ʲ���ծ���պ�����Ի����ʽ�֧����Ӧ�����˵����ǰӦ������Ӧ�����ˣ����δ���˵�Ӧ���˿����ǰ��ծ����������Dz��ܲ���ģ���Ϊ��ǰ�������δ��¼�ñʸ�ծ��

36������ѡ���� ע����ʦ�ڳ��õĿ��Ʋ�����ͨ�����õ�����ڲ��˲�ı�ǣ�������Ʋ���ͨ�������漰�����϶��ǣ�����

A������

B��������

C��ȷ��

D����ֹ

����鿴��

����𰸣�B

������������ÿ��Ʋ����еļ���ڲ��˲�ı��ͨ�����漰�����϶�����������ȷ�ԡ��Ƽۺͷ�̯�����ࡢ��ֹ�ȣ�һ�㲻���漰���������϶���

37������ѡ���� ע����ʦ�Լ�˾2012��ĸ����ʵʩ��ֹ���ԣ�����˵������ȷ���У�����

A��ȷ����ĩ���ǩ���֧Ʊ�ĺ��룬ȷ������֧Ʊ֧��δ���������ڵĽ������Լ�¼

B���ٸ������ں�����ж��˵���ȷ�������ں�ĺ����ڼ��ڱ�֧��

C��ѯ����ĩ��ǩ����δ�ij���֧Ʊ�����Ǹ���֧���Ƿ�Ӧ�ڱ��ڳ�أ�������һ����ڼ�

D��ѡ���Ѽ�¼�ɹ��������������ص���Ʒ���յ�����֤�����Ѿ�������ȷ�Ļ���ڼ�

����鿴��

����𰸣�A, B, C

���������ѡ��D���ڲɹ����Ľ�ֹ���ԣ������Ǹ���Ľ�ֹ���ԡ�

38������ѡ���� ע����ʦ�ڲ����ҹ�˾��ɹ�������ص��ڲ�����ʱ���������������������ܱ����ɹ��������϶������ش�������յ��ǣ�����

A�������������յ�������������

B��ȱʧ������ŵ����յ�

C����Ӧ������������벻ƥ��

D�����յ��ظ�

����鿴��

����𰸣�D

����������ظ������յ����ܱ����ظ���¼����������ܱ����ɹ��������϶������ش�������գ�ѡ��B���ܱ����ɹ�����δ�����ˣ������������⣬�����Ƿ�����

39������ѡ���� �ڲɹ��븶����Ƶ�ʵ���Է��������У�ע����ʦҪʶ�����һ������IJ��첢�����쳣���ݹ�ϵ�����й�����������˵������ȷ���ǣ�����

A���۲��¶��Ѽ�¼�ɹ��ܶ����ƣ���������Ƚϣ����쳣�������������������

B����ʵ ��ë������ǰ��Ⱥ�Ԥ����Ƚϣ����κβ��춼Ҫ���е���

C�������¼��Ӧ���˿��ϵ�������������������ǰ�����Ƚ�

D����鳣���˻���������쳣��Ŀ�IJɹ�

����鿴��

����𰸣�B

�����������ʵ��ë������ǰ��Ⱥ�Ԥ����Ƚϣ����κ��ش���춼Ҫ���е��飬�����Ƕ��κβ��춼���е��飬����ѡ��B��˵������

40������ѡ���� ����ѡ���У�������̶��ʲ����ڲ�������ص��ƶȵ��У�����

A���̶��ʲ�Ԥ���ƶȺ���Ȩ���ƶ�

B���˲���¼�ƶȺ�ְ��ֹ��ƶ�

C���ʱ���֧����������֧���������ƶ�

D���̶��ʲ����á������̵��ά�������ƶ�

����鿴��

����𰸣�A, B, C, D

����������ĸ�ѡ�������̶��ʲ����ڲ�������ص��ƶȡ�

41������ѡ���� ����ʲ���ծ���պ���Ŀ��������ж��˵����йظ���ƾ֤��ѯ�ʱ���Ƶ�λ�ڲ����ⲿ��֪����Ա����������δ��ʱ���˵�Ӧ���˿��Ҫ��Ӧ���˿��Ŀ����ء�

A������

B��������

C��Ȩ��������

D���Ƽۺͷ�̯

����鿴��

����𰸣�B

���������δ���˵�Ӧ���˿�����©�ǣ�Ӧ����������ء�

42������ѡ���� ���в�����ע����ʦ�Ա���Ƶ�λ�IJɹ��븶��ҵ��ʵʩ�Ŀ��Ʋ��Ե���()

A.��������ڹ��˵�Ӧ���˿ע�����Ƿ��������֧��

B.���ɹ��븶��ҵ����Ȩ�������Ƿ�ȫ��������ԽȨ������Ϊ

C.���ɹ��븶��ҵ����ظ�λ����Ա�����������������ְ���ڵ�����

D.���ƾ֤�ĵǼǡ����á����ݡ����ܡ�ע�������Ƿ�ȫ��ʹ�úͱ����ƶ��Ƿ����©��

����鿴��

����𰸣�A

�����������������ڹ��˵�Ӧ���˿����ڲɹ��븶��ҵ���ʵ���Գ���������ԡ��ɹ������븶����ڲ����ƺͿ��Ʋ��ԡ�֪ʶ����п��ˡ�

43������ѡ���� ע����ʦ�����Ӧ���˿���к�֤��ͨ�����õĺ�֤��ʽΪ()

A.����ʽ

B.����ʽ

C.����ʽ������ʽ�Ľ��

D.����ʽ������ʽ����

����鿴��

����𰸣�A

���������ע����ʦ֮����Ҫ��Ӧ���˿���к�֤����Ҫ��Ϊ�˻��ծȨ�˵Ķ��˵�������Ӧ���û���ʽ��֤����������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

44������ѡ���� �����йع̶��ʲ�������ڲ����Ƶ�˵���У�����ȷ���ǣ�����

A.��ҵ���ʱ�Ԥ��ֻ�о������»�ȸ߲����������������Ч

B.���й̶��ʲ���ȡ�úʹ��þ��辭��ҵ������������Ͽ�

C.�Թ̶��ʲ����ж����̵㣬����֤�������̶��ʲ��Ƿ���ʵ���ڡ��˽�̶��ʲ����õص��ʹ��״���Լ������Ƿ����δ���˵Ĺ̶��ʲ�

D.��ҵ���Բ��ƶ������ʱ���֧����������֧���������

����鿴��

����𰸣�D

�����������ҵӦ�ƶ������ʱ���֧����������֧�����������ͨ������ȷ�����ʱ���֧���ı������������ʱ���������֧������Ӧ�������ò��ּ��������档

45������ѡ���� ע����ʦ�����X��˾2011��IJ���������ƹ����У�Ϊ��֤���̶��ʲ���Ŀ�ĺ����ԣ��Թ̶��ʲ�ʵʩ��ʵ���Է�������������˵����ȷ���У�����

A�����ڶ�X��˾���˽⣬�����й����ݵ�����ֵ

B��ȷ���ɽ��ܵIJ�����ʵ�����������ֵ�Ƚϣ�ʶ����Ҫ��һ������IJ���

C�����ڳ����ɽ��̶ܳȵIJ������鲢��ȡ���֤��

D������ʵ���Է�������IJ��Խ��

����鿴��

����𰸣�A, B, C, D

������������϶Թ̶��ʲ�ʵʩʵ���Է��������˵��������ȷ�ġ�

46������ѡ���� ���½�����˾�븶�����ص��ڲ��������ݲ������ڲ���ƿ��ƹ淶���ǣ�����

A��������˾�������˻������ƶȣ����˻��������˻�������������⡢������յ�������ȷ�涨

B��������˾�����빩Ӧ�̺˶�Ӧ���˿Ӧ��Ʊ�ݡ�Ԥ���˿����������

C��������˾�ѵ��ڵ�Ӧ�����������ܻ�ƣ�����Ȩ����Ա������������֧��

D��������˾�ƻᲿ���ڰ�������ҵ��ʱ���Բɹ���Ʊ������ƾ֤������֤�������ƾ֤����ʵ�ԡ������ԡ��Ϸ��Լ��Ϲ��Խ������ϸ����

����鿴��

����𰸣�C

���������Ӧ���˿��Ӧ��Ʊ�ݵĹ�������ר�˰���Լ���ĸ������ڡ��ۿ������ȹ���Ӧ������ѵ��ڵ�Ӧ�������뾭�й���Ȩ��Ա�����ɰ���������֧����

47������ѡ���� ע����ʦ�ڶ�A��˾2009��Ȳ����������ʱ�����ָù�˾2009��3�³�����ڹ�˾�����豸һ̨��ʵ��֧�����50��Ԫ����ֵ˰8.5��Ԫ��֧�����ӷ�1.5��Ԫ��;�б��շ�5��Ԫ�����豸���ƿ�ʹ��4�꣬��ֵ������ҵ�̶��ʲ��۾ɷ������������ܺͷ������ڲ������������豸��2009����ĩ���ϣ�����й���Ա�⳥2��Ԫ���ջر������1��Ԫ����ע����ʦ��Ϊ���豸�ı��Ͼ���ʧ()��Ԫ��

A.36

B.39

C.42.5

D.45.5

����鿴��

����𰸣�C

���������ԭ���˼�ֵ=50+8.5+1.5+5=65(��Ԫ);�����۾�=65��4/10��9/12=19.5(��Ԫ);���Ͼ���ʧ=65-19.5-2-1=42.5(��Ԫ)����������ԡ��̶��ʲ����ڲ����Ʋ�����ʵ���Գ���֪ʶ����п��ˡ�

48������ѡ���� Aע����ʦ�����S��˾�Ĺ̶��ʲ�ʱ�������¼���̶��ʲ��۾ɵ����Σ����У�Aע����ʦӦ����ΪS��˾������ȷ���У�����

A�������Ѿ��ﵽԤ��ʹ��״̬��û�а�����������Ĺ̶��ʲ���û�м����۾�

B�����������۾ɵ��Լ���ʹ�õĹ̶��ʲ������ټ����۾�

C���Ե������ӵĹ̶��ʲ������¼������۾�

D�����ھ�Ӫ��������Ĺ̶��ʲ��������۾�

����鿴��

����𰸣�B, D

��������������Ѿ��ﵽԤ��ʹ��״̬��û�а�����������Ĺ̶��ʲ���Ӧ�ü����۾ɣ�����ѡ��A���Ե������ӵĹ̶��ʲ���������������۾ɣ�����ѡ��C����

49������ѡ���� ���Ӧ���˿�ʱ��ע����ʦ����Ҫ��ϱ���Ƶ�λ��ʵ�������ѡ���ʵ��ķ�����Ӧ���˿����ʵ���Է�����һ����˵��ʵ���Է��������ݰ���()

A.�����ڸ���Ӧ���˿������бȽϣ������䶯�������Ƿ�����

B.����Ӧ���˿�Դ���Լ���������ծ�ı��ʣ�������ǰ�ڼ�Աȷ���

C.��������ĩӦ���˿������������ĩ���бȽϣ�����������ԭ��

D.���ݴ����Ӫҵ�ɱ��������䶯���ȣ��ж�Ӧ���˿������䶯�ĺ�����

����鿴��

����𰸣�B, C, D

������������ʲ�����ծ���˻����ԣ�������ʱ���˻�������ĩ�������Ը�����ĩ�����ʵ���Է���������һ�㲻�������ڸ�����ĩ���ıȽϡ���������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

50������ѡ���� ������Ƴ����У�������֤ʵ�ɹ�����¼���������϶����У�����

A.����Ч�Ķ������������յ�

B.�����յ������ɹ���ϸ��

C.�Ӹ���ƾ������������Ʊ

D.��������Ʊ�����ɹ���ϸ��

����鿴��

����𰸣�B, D

���������ѡ��AC����֤���ɹ������ˡ�

51������ѡ���� һ����ԣ���ƾ֤������������DZ���Ƶ�λ����ҵ���һ����Ҫ���ڲ����ƴ�ʩ�������ڲ��Ž϶�ı���Ƶ�λ��һ�㲢���ԣ�������������š�

A���빺��

B��������

C�����յ�

D�����

����鿴��

����𰸣�A

�����������������ž��������빺�������ѱ�֤�������Ű���ͳһ����������ơ���ҵ��������ƾ�������ɵ�һ�IJ��Ÿ������Ƶġ�

52������ѡ���� �����йع̶��ʲ���Ƴ���ı����У�ע����ʦ��Ϊ��ǡ�����ǣ�����

A.���ѽ���ʹ�õ���δ�����������������Ĺ̶��ʲ���ע����ʦӦ������Ƿ����ݹ����˲������۾�

B.ʵʩʵ�ع۲���Ƴ���ʱ��ע����ʦ���Թ̶��ʲ���ϸ��Ϊ��������

C.ע����ʦʵ�ع۲�̶��ʲ����ص�Ӧ���ڵ������Ӻͼ��ٵĹ̶��ʲ���

D.��ƹ̶��ʲ����ٵ�Ŀ�����ڲ����Ѽ��ٵĹ̶��ʲ��Ƿ�������Ӧ�Ļ�ƴ���

����鿴��

����𰸣�C

���������ע����ʦʵ�ع۲�̶��ʲ����ص�Ӧ���ڵ������ӵĹ̶��ʲ�������Ӧ�������ٵĹ̶��ʲ������ٵĹ̶��ʲ���ͨ���۲췢��

53������ѡ���� �ʵ���ְ����������ڷ�ֹ��������Ļ�����Ĵ������²ɹ��븶��ҵ�����ݸ�λ����������

A.ѯ����ȷ����Ӧ��

B.�ɹ�����������ػ�Ƽ�¼

C.���������븶��ִ��

D.�ɹ���ͬ�Ķ���������

����鿴��

����𰸣�A, B, C, D

���������������

54������ѡ���� ������ҵ��ƴ����в���ȷ����()

A.�ѴﵽԤ����ʹ��״̬�Ĺ̶��ʲ��������Ƿ�ʹ�ã���δ������������ģ�Ӧ�����չ��Ƽ�ֵȷ��Ϊ�̶��ʲ����������۾�;�������˿��������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��ͬʱ����ԭ�Ѽ�����۾ɶ�

B.�������������¸�����̶�ֹͣʹ�õĹ̶��ʲ������Ϲ̶��ʲ�ȷ�������ģ�Ӧ��ת���ڽ����̣�ֹͣ�����۾�;������ȷ�������ģ���Ӧת���ڽ����̣������۾�

C.���д��۵Ĺ̶��ʲ����������۾ɣ�Ҳ����Ҫ���м�ֵ����

D.�̶��ʲ������ĸ��¸���֧���ȣ����Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ���ͬʱ�����滻���ֵ������ֵ�۳�

����鿴��

����𰸣�A

����������ѴﵽԤ����ʹ��״̬�Ĺ̶��ʲ��������Ƿ�ʹ�ã���δ������������ģ�Ӧ�����չ��Ƽ�ֵȷ��Ϊ�̶��ʲ����������۾�;�������˿��������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��ԭ�Ѿ�������۾ɶ��Ҫ��������������ԡ��̶��ʲ������ۼ��۾ɵ�ʵ���Գ���֪ʶ����п��ˡ�

55������ѡ���� ����˵������ȷ���У�����

A��Ϊ������ڵĿ��Ʒ��գ�Ӧ��ƾ�������ڱ��Ƹ���ƾ��֮ǰӦ�˶Թ�Ӧ�̷�Ʊ�����յ�����������һ���ԣ���ȷ����Ӧ�̷�Ʊ�������ȷ�ԣ�������Щƾ�����ڸ���ƾ��֮��Ϊ��ǿ���ƣ�ͨ����Ҫ���ڸ���ƾ���������ǵ��ʲ���������˻�������

B��Ϊ������ڵĿ��Ʒ��գ����۲����ڱ��Ƹ���ƾ����Ӧ�˶Թ�Ӧ�̷�Ʊ�����յ�����������һ���ԣ���ȷ����Ӧ�̷�Ʊ�������ȷ�ԣ�������Щƾ�����ڸ���ƾ��֮��Ϊ��ǿ���ƣ�ͨ����Ҫ���ڸ���ƾ���������ǵ��ʲ���������˻�������

C��ע����ʦ���������������M��˾2012��Ȳ���ʱ��ע���ɹ�����ѭ����ص��ڲ����ƴ���ȱ�ݡ����Ƿ���M��˾���������ʲ���ծ���չ����Ƴټ�¼������Ӧ���˿���Ǿ���ʵʩ��Ƴ����һ������δ���˵�Ӧ���� ��

D��ע����ʦ��鱻��Ƶ�λ������Ʊ�����յ������������빺���ĺ����Ժ���ʵ�ԣ������IJɹ�ҵ��������������̴��¼���ɲ����ѷ����ɹ�ҵ��ķ���

����鿴��

����𰸣�A, C, D

������������Ƹ���ƾ���Ĺ����漰�����������յ���������Ʊ������ƾ��������˻��ȶ�����˶ԣ��Ƴټ�¼������Ӧ���˿�ܿ��ܵ��µ���Ӧ���˿�δ���ˡ�

56������ѡ���� ����ҵ�ڲ������ƶȱȽϽ�ȫ������£����п���֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣�������ǣ�����

A��������

B���빺��

C�����յ�

D������ƾ��

����鿴��

����𰸣�B

������������ڲ������ƶȱȽϽ�ȫ�����֮�£��빺����֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣����㡣���ڲ������ƶȲ�����ȫ�����֮�£��ɹ�ҵ��һ�������빺�����ɹ����Ż������Ȩֱ�Ӷ�����ҵ�й������ĵ����ϣ���ʱ�ɹ����켣�������Ƕ�������

57������ѡ���� ���и����У�����ע����ʦ���̶��ʲ��ڲ�������¶ǡ���Ե��У�����

A���̶��ʲ��ķ��ࡢ�Ƽ۷������۾ɷ���

B���Թ̶��ʲ����е�Ѻ������𡢽���ʱ��

C����ʱ���ù̶��ʲ������ֵ������ԭ��

D����ͨ��ծ������ȡ�ù̶��ʲ������ͼ�ֵ

����鿴��

����𰸣�A, B, C

���������ѡ��D���ڱ���Ƶ�λδ������ȡ�õ��ʲ����Ȳ���ȷ�ϼ�����Ҳ������¶��

58������ѡ���� ע����ʦʵʩ��������Ƴ����У���֤ʵ�ɹ�����¼���������϶����У�����

A�������յ������ɹ���ϸ��

B����������Ʊ�����ɹ���ϸ��

C�������IJɹ�����������̴��¼

D�����ȡ�õĹ̶��ʲ�

����鿴��

����𰸣�A, B

���������ѡ��CD֤ʵ���Dzɹ�����¼�Ĵ����϶��������������϶���������ȷ��ѡ����AB��

59������ѡ���� �ڸ��˱����۾ɷ��õļ����Ƿ���ȷʱ������Ƶ�λ�����������в�ǡ�����ǣ�����

A.�������Ѽ����ֵ���Ĺ̶��ʲ������ڰ��µ������ֵ�����۾�

B.�̶��ʲ���ֵ�����ڱ����Ѿ�ȫ����ʧ������ԭ�Ѽ���Ĺ̶��ʲ���ֵ��û��ת��

C.����¸����ֹͣʹ�õĹ̶��ʲ�δֹͣ�����۾�

D.���þ�Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧��Ӧ���ú����ķ�������̯��

����鿴��

����𰸣�C

������������¸���Ĺ̶��ʲ���"�ڽ�����"��Ŀ�к��㣬�������۾ɡ�

60������ѡ���� ����ҵ�ڲ������ƶȱȽϽ�ȫ������£����п���֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣��������()

A.������

B.�빺��

C.���յ�

D.����ƾ��

����鿴��

����𰸣�B

������������ڲ������ƶȱȽϽ�ȫ�����֮�£��빺����֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣����㡣���ڲ������ƶȲ�����ȫ�����֮�£��ɹ�ҵ��һ�������빺�����ɹ����Ż������Ȩֱ�Ӷ�����ҵ�й������ĵ����ϣ���ʱ�ɹ����켣�������Ƕ���������������ԡ��ɹ��븶��ѭ���漰����Ҫƾ֤����Ƽ�¼����Ҫҵ����֪ʶ����п��ˡ�

61������ѡ���� ע����ʦ�Թ̶��ʲ�ȡ�úʹ���ʵʩ���Ʋ��Ե��ص����������

A�����̶��ʲ���ȡ���Ƿ���Ԥ������������ش����

B�����̶��ʲ���ȡ�úʹ����Ƿ���Ȩ��

C������Ƿ���ȷ�����ʱ���֧����������֧��

D�������̶��ʲ�ȡ�úʹ�����ص���Ŀ��Ӧ���˿���д��̶��ʲ�������Ӫҵ����֧�ȵĻ�Ƽ�¼���ʵ���

����鿴��

����𰸣�A, B, C

���������ѡ��D�ǹ̶��ʲ���ʵ���Գ���

62������ѡ���� ע����ʦӦ�ø��ݱ���Ƶ�λʵ�������ѡ�����£���������Ӧ���˿�ִ��ʵ���Է�������

A������ĩӦ���˿��������ڳ������бȽϣ���������ԭ��

B���������ڹ��˵�Ӧ���˿Ҫ����Ƶ�λ�������ͣ��жϱ���Ƶ�λ�Ƿ�ȱ����ծ����������Ӧ���˿���������ע�����Ƿ��������֧��

C������Ӧ���˿������ı��ʣ�Ӧ���˿���������ծ�ı��ʣ�������ǰ�����ر��ʶԱȷ���������Ӧ���˿�����ĺ�����

D�����������Ӫҵ�ɱ�����Ŀ�������䶯���ж�Ӧ���˿������䶯�ĺ�����

����鿴��

����𰸣�A, B, C, D

����������ĸ�ѡ�����ע����ʦ��Ӧ���˿�ִ��ʵ���Է���������õķ�����

63������ѡ���� ��ҵ����֧Ʊ����ɹ�����Ʒʱ�����ƺ�ǩ��֧Ʊ����ؿ��ư���������

A�����������ǩ��֧Ʊ���ܶ����������ĸ���ƾ�����ܶ��һ����

B��Ӧ�ɱ���Ȩ�IJ����ŵ���Ա����ǩ��֧Ʊ

C������Ȩǩ��֧Ʊ����ԱӦȷ��ÿ��֧Ʊ������һ���Ѿ��ʵ�����δ����ƾ������ȷ��֧Ʊ�տ��������ͽ����ƾ�����ݵ�һ��

D��֧Ʊǩ���˲�Ӧǩ�����������հ�֧Ʊ

����鿴��

����𰸣�A, B, C, D

����������ĸ�ѡ������ڱ��ƺ�ǩ��֧Ʊ����ؿ��ƣ�����֮�⣬��������֧Ʊһ��ǩ���Ӧ����ƾ����֧����ƾ֤���üӸ�ӡ����ȷ�ʽ����ע���������ظ����֧ƱӦԤ��˳���ţ���֤֧��֧Ʊ����������Ժ�����֧Ʊ������ǡ���ԣ�Ӧȷ��ֻ�б���Ȩ����Ա���ܽӽ�δ��ʹ�õĿհ�֧Ʊ��

64������ѡ���� ����ҵ�ڲ������ƶȱȽϽ�ȫ������£����п���֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣�������ǣ�����

A��������

B���빺��

C�����յ�

D������ƾ��

����鿴��

����𰸣�B

������������ڲ������ƶȱȽϽ�ȫ�����֮�£��빺����֤���йزɹ����ġ��������϶���ƾ��֮һ��ͬʱҲ�Dzɹ����켣����㡣���ڲ������ƶȲ�����ȫ�����֮�£��ɹ�ҵ��һ�������빺�����ɹ����Ż������Ȩֱ�Ӷ�����ҵ�й������ĵ����ϣ���ʱ�ɹ����켣�������Ƕ�������

65������ѡ���� �ڹ���ҵ���У��ɹ��������յ��빺����ֻ�ܶԾ��������빺��������������������һ��Ϊһʽ�������丱�������ͽ�������

A�������빺���IJ���

B�����ղ���

C��Ӧ��ƾ������

D����Ӧ��

����鿴��

����𰸣�D

����������ͽ���Ӧ�̵�Ӧ�Ƕ��������������丱�������ͽ���Ӧ�̡�

66������ѡ���� �Կ���Ŀ�ꡪ������¼�IJɹ���ȷ���յ���Ʒ���������ʵʩ��ʵ���Գ������()

A.���������Ʊ�����յ������������빺���ĺ����Ժ���ʵ��

B.���˲ɹ���ϸ�ˡ����˼�Ӧ���˿���ϸ�ˣ�ע���Ƿ��д��������Ľ��

C.�Ӷ����������յ������ɹ���ϸ��

D.�����IJɹ���¼����������̴��¼

����鿴��

����𰸣�A, B, D

���������ѡ��Cʵ�ֵ�������Ŀ�ꡣ��������ԡ��ɹ������븶����ڲ����ƺͿ��Ʋ��ԡ�֪ʶ����п��ˡ�

67������ѡ���� �ɹ��븶��ѭ��������У������빺���Ĵ�������ȷ���ǣ�����

A���빺��ֻ���ɲֿ⸺����д

B���������ҵ��������Ӫ�������ʵĹ�������ر���Ȩ

C������ͬ���ʱ�֧������ҵͨ����Ҫ�����ر���Ȩ

D��ÿ���빺�����뾭��������֧��Ԥ�㸺���������Աǩ����

����鿴��

����𰸣�D

����������빺�������ɲֿ⸺����д��Ҳ�������������ű��ƣ�����ѡ��A���������ҵ��������Ӫ�������ʵĹ������һ����Ȩ��ѡ��B�������ʱ�֧��������ͬ����ҵͨ��Ҫ�����ر���Ȩ��ֻ����ָ����Ա����빺������ѡ��C����������ҵ�ڲ��ٲ��Ŷ����������빺�������ܲ������ȱ�ţ�Ϊ��ǿ���ƣ�ÿ���빺�����뾭������֧��Ԥ�㸺���������Աǩ����������ֻ��ѡ��D����ȷ�ġ�

68������ѡ���� �ҹ�˾Ϊ�˱��ⷢ����������Ʒ���������δ���ṩ�ķ��գ����ܲ�ȡ�ļ���������ǣ�����

A��������Զ������з����Ķ��������ȱ�ţ��������IJɹ����֪ͨ����Ӧ�̷�Ʊ���бȶԣ��ȶԲ����Ķ�������������ӡ

B������δִ�еĶ���������¼��δִ�ж��������ļ��ϣ�����ȡ�����ж�

C�����ʿ���ֻ��������Ȩ��Ա���������������˵�����Ŀ�����Ȩ��������Ա��

D������֮ǰ��������Զ��빩Ӧ�����ĵ���ÿһ�ݶ������ȶ�

����鿴��

����𰸣�A

���������ѡ��B����Ը÷��յ��˹����ƣ�ѡ��C����ԡ��ɹ�������δ����Ȩ��Ա��ִ�С����յļ�������ƣ�ѡ��D����ԡ�������δ�����Ĺ�Ӧ�̲ɹ������յļ�������ơ�

69������ѡ���� ע����ʦ����֤����Ƶ�λӦ���˿�Ľ�ֹ�Ƿ���ȷʱ��������Ʋ����п��Կ��ǵ���()

A.��ʵ���̵㹤�����м�¼�����һ�Ŵ�����յ�����

B.�ڶԴ��ʵ�ع۲�ʱ��õIJɹ���ֹ����

C.����Ӧ���˿��е�Ŀ�ĵؽ��������˵㽻��

D.���뱻��Ƶ�λ�й���������ծ���˼���ѯ֤��

����鿴��

����𰸣�A, B, C

�����������ծ���˼���ѯ֤���������ں�ʵ�й�Ӧ���˿��������������ں�ʵӦ���˿���������������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

70������ѡ���� ���и����У�ע����ʦ��Ϊ��Ҫ�Թ̶��ʲ������ֵ���е�������()

A.�Թ̶��ʲ��������������ķ���

B.�칫¥����װ�����ʱ����IJ���

C.��������������̶��ʲ����и��������ķ���

D.����̶��ʲ���ֵ��

����鿴��

����𰸣�B, C, D

����������Թ̶��ʲ�����������Ӧ������뵱�ڷ���;�칫¥����װ�Ͷ�������������Ĺ̶��ʲ����и�����Ӧ�����̶��ʲ��������ֵ;����̶��ʲ���ֵ����ʹ�̶��ʲ������ֵ���١���������ԡ��̶��ʲ����ڲ����Ʋ�����ʵ���Գ���֪ʶ����п��ˡ�

71������ѡ���� ��()����£�ע����ʦ��Ҫ�����Ƿ�Ӧͨ����Ӧ����֤ʵ����Ƶ�λ��ĩ��Ӧ����

A.����Ƶ�λ�Բɹ��븶��Ŀ��Ƴ�������ȱʧ

B.����Ƶ�λ�Բɹ��븶��ļ�¼������

C.ע����ʦ���ɴ���������

D.����Ƶ�λ�Բɹ��븶��Ļ�Ƽ�¼�ڻ��ֻ�ˮ������ʧ

����鿴��

����𰸣�A, B, C, D

����������������ͨ���ڱ���Ƶ�λ�Բɹ��븶��Ŀ��Ƴ�������ȱʧ����¼������ʱ�Żᷢ���������ڻ��ɴ�������Ƽ�¼�ڻ��ֻ�ˮ������ʧʱ�Żᷢ������������ԡ��ɹ������븶���ʵ���Գ���֪ʶ����п��ˡ�

72������ѡ���� ע����ʦ�����Ӧ��Ӧ���˿��������϶�ʱ��ͨ��ʵʩ��Ƴ����ȡ���������֤���У�֤������ǿ���ǣ�����

A����˾���Ƶ�������ŵ����յ�

B����Ӧ�̷�Ʊ

C����Ӧ���ṩ����ĩ���˵�

D����˾���Ƶ�������ŵĶ�����

����鿴��

����𰸣�C

���������ѡ��AD�����ڲ�֤�ݣ�ѡ��BC�����ⲿ֤�ݣ����ǹ�Ӧ�̷�Ʊ����ֱ��֤��©��Ӧ���˿����Ϊ����Ӧ���ṩ����ĩ���˵���һ�ֶ��ڼ����������λ�����ڹ���˫�����ں˶Զ���Ŀ�ĵ�ƾ֤���ܹ���Ч��֤���Ƿ����©��Ӧ���˿��Ӧ���˿���������϶���ء�

73������ѡ���� ע����ʦ�ڶԼ�˾2009��Ȳ����������ʱ�����ָù�˾2008��6��20�տ�ʼ���н����һ�������ߣ�2009��6��1�մﵽԤ����ʹ��״̬��2009��7��1�հ����������㣬2009��8��1��Ͷ��ʹ�ã��������߽���ɱ�Ϊ740��Ԫ��Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ20��Ԫ���ڲ��������ܺͷ������۾ɵ�����£�2009����豸Ӧ������۾ɶ�Ϊ()��Ԫ��

A.240

B.120

C.100

D.80

����鿴��

����𰸣�B

���������2009����豸Ӧ������۾ɶ�=(740-20)��5/15��6/12=120(��Ԫ)����������ԡ��̶��ʲ������ۼ��۾ɵ�ʵ���Գ���֪ʶ����п��ˡ�

74������ѡ���� ���ݱ���Ƶ�λʵ�������ע����ʦ����ѡ�����·�����Ӧ���˿�ִ��ʵ���Է����������()

A.����ĩӦ���˿�������ڳ������бȽϣ���������ԭ��

B.�����Ӧ���˿��йصĹ�Ӧ�̷�Ʊ�����ձ������ⵥ���˲���¼

C.����Ӧ���˿������ı��ʣ�Ӧ���˿���������ծ�ı��ʣ�������ǰ�����ر��ʶԱȷ���������Ӧ���˿�����ĺ�����

D.�������ڹ��˵�Ӧ���˿Ҫ����Ƶ�λ�������ͣ��жϱ���Ƶ�λ�Ƿ�ȱ����ծ����������Ӧ���˿���������;��ע�����Ƿ��������֧������ȷ������֧����Ӧ����Ļ�ƴ����Ƿ���ȷ�������Ƿ���

����鿴��

����𰸣�A, C, D

���������ѡ��B�Ǽ��Ӧ���˿��Ƿ����δ��ʱ���ˣ�ȷ��Ӧ���˿���ĩ�������������õij�������Ӧ���˿�ķ�������������ACD������������⣬ע����ʦ��Ӧ���˿���з����������Ƿ��������Ӫҵ�ɱ�����Ŀ�������䶯���ж�Ӧ���˿������䶯�ĺ����ԡ����������“Ӧ���˿��ʵ���Գ���”֪ʶ����п��ˡ�

75������ѡ���� ע����ʦִ�е�������Ƴ����У���ʵ�ֲɹ�����ֹĿ������ص��ǣ�����

A�������յ������ɹ���ϸ��

B�������IJɹ�����������̴��¼

C�������յ���������Ʊ�ϵ�������ɹ���ϸ���е����ڽ��бȽ�

D������������Ʊ���Ƚϻ�ƿ�Ŀ���ϵķ���

����鿴��

����𰸣�C

���������ѡ��A���������϶���أ�ѡ��B������϶���أ�ѡ��D������϶���ء�

76������ѡ���� ���и�����Ƴ����У��ܹ���֤�ѷ����IJɹ�ҵ����Ѽ�¼����()

A.�빺���������ȱ�Ų��ѵǼ�����

B.�������������ȱ�Ų��ѵǼ�����

C.���յ��������ȱ�Ų��ѵǼ�����

D.�Թ�����Ʊ�����յ������������빺�������ڲ��˲�

����鿴��

����𰸣�B, C

����������빺��ͨ������²������ȱ��;�Թ�����Ʊ�����յ������������빺�������ڲ��˲���Ҫ��֤����¼�IJɹ����ﶼȷ���յ�����������ԡ��ɹ������븶����ڲ����ƺͿ��Ʋ��ԡ�֪ʶ����п��ˡ�

77������ѡ���� ע����ʦ�ڶԱ���Ƶ�λ��Ӧ���˿�������ʱ��һ��Ӧѡ��ĺ�֤�����У�����

A���ϴ����ծȨ��

B�����е�ծȨ��

C�����ʲ���ծ���ս�������Ϊ���ծȨ�ˣ����Ҳ�����ҵ��Ҫ�����˵�ծȨ��

D�����ʲ���ծ���ս�������Ϊ�㣬��Ϊ��ҵ��Ҫ�����˵�ծȨ��

����鿴��

����𰸣�A, D

���������ע����ʦ�ڶ�Ӧ���˿���к�֤ʱ��ע���ʦӦѡ��ϴ����ծȨ�ˣ��Լ���Щ���ʲ���ծ���ս�������Ϊ�㣬��Ϊ��ҵ��Ҫ�����˵�ծȨ�ˣ���Ϊ��֤����

78������ѡ���� ����˾�ڲɹ��븶��ѭ����ʵʩ�����¸��ֿ���Ҫ���У��븺ծ�������ԡ��϶���ϵ��Ϊ���еĿ��ƴ�ʩ�ǣ�����

A���������Ӧ�ලΪ�ɹ��������Ƶļ���ƾ֤���˻�������ʵ���

B�����յ���������������Ų�ȷ�������յIJɹ����Ǽ�����

C�����յ�����Ӧ�̷�Ʊ�ϵ�������ɹ���ϸ���е����ں˶�һ��

D���������Ӧ���˿����������Ӧ��ƾ������δ��ƾ�������е��ܽ���һ����

����鿴��

����𰸣�B

���������ѡ��A�롰���ࡱ�϶���Ӧ��ѡ��B�롰�����ԡ���Ϊ���У�ѡ��CĿ����Ϊ�˿��Ʋɹ�ҵ������ʱ���ǡ���ԣ�ѡ��D�롰�Ƽۺͷ�̯����Ϊ���С�

79������ѡ���� ���������У�ע����ʦͨ��Ӧ���ǶԲɹ��븶���������ʵʩϸ�ڲ��Ե��У�����

A���ش������������Ϊ��

B��ʵ���Է���������ʾ��δԤ�ڵ�����

C������Ҫ����˰�걨���е�����¶��������з���

D����Ҫ�ڲ����е�����¶�Ľ���ܿ��ܴ��ڴ����Ľ��

����鿴��

����𰸣�A, B, C, D

����������������ĸ�ѡ���⣬����һ������Ҳ��Ҫע����ʦ���ǶԲɹ��븶���������ʵʩϸ�ڲ��ԣ���ҪΪ��Щ��Ŀ����������Ʊ��档

91ExaM.org

80������ѡ���� ���ʵ�������Ԥ�ȱ�ŵ�ƾ��Ϊ��¼�ɹ������ṩ�����ݣ���Щ������Ҫ�루���϶���ء�

A��ȷ�ԺͼƼ�

B������

C��������

D������Ϳ�������

����鿴��

����𰸣�B, C

���������������ŵ�ƾ����ҪΪ�˷�ֹ��ǻ�©�ǵ���������������������϶���

81������ѡ���� ���и����У������ڸ���Ľ�ֹ���Ե��ǣ�����

A��ѡ���Ѽ�¼�ɹ��������������ص���Ʒ���յ�����֤�����Ѽ�����ȷ�Ļ���ڼ�

B��ȷ����ĩ���ǩ���֧Ʊ�ĺ��룬ȷ������֧Ʊ֧��δ���������ڵĽ������Լ�¼

C���ٸ�������ĩ�����ж��˵���ȷ�������ں�ĺ����ڼ��ڱ�֧��

D��ѯ����ĩ��ǩ����δ�ij���֧Ʊ�����Ǹ���֧���Ƿ�Ӧ�ڱ��ڳ�أ�������һ����ڼ�

����鿴��

����𰸣�A

���������ѡ��A���ڲɹ����Ľ�ֹ���ԡ�

82������ѡ���� ע����ʦ�ڶԱ���Ƶ�λ��Ӧ���˿�������ʱ��һ��Ӧѡ��ĺ�֤������()

A.�ϴ����ծȨ��

B.���е�ծȨ��

C.���ʲ���ծ���ս�������Ϊ���ծȨ�ˣ����Ҳ�����ҵ��Ҫ�����˵�ծȨ��

D.���ʲ���ծ���ս�������Ϊ�㣬��Ϊ��ҵ��Ҫ�����˵�ծȨ��

����鿴��

����𰸣�A, D

���������ע����ʦ�ڶ�Ӧ���˿���к�֤ʱ��ע���ʦӦѡ��ϴ����ծȨ�ˣ��Լ���Щ���ʲ���ծ���ս�������Ϊ�㣬��Ϊ��ҵ��Ҫ�����˵�ծȨ�ˣ���Ϊ��֤����������ԡ�Ӧ���˿��ʵ���Գ���֪ʶ����п��ˡ�

83������ѡ���� �ڲɹ��븶��ѭ��������У�ע����ʦ��Ӧ���˿�ʵʩ��������Ƴ����У�������Ƿ����δ���˵�Ӧ���˿��ص��ǣ�����

A����鹩Ӧ�̷�Ʊ�����ձ������ⵥ

B����ϴ�����̳�����ʲ���ծ����ǰ������ձ������ⵥ

C�����ʲ���ծ���պ���Ŀ�������ظ���ƾ֤

D����Ӧ���˿��˲���¼Ϊ��㣬�鵽���ԭʼƾ֤

����鿴��

����𰸣�D

���������ѡ��D����飬�ܹ�֤�����Ǵ����϶���������δ���˵�Ӧ���˿�Ϊ֤�������������϶������Բ�����Ӧ���˿��˲���¼Ϊ��㣬�鵽���ԭʼƾ֤��

84������ѡ���� ���й��ڲɹ��븶��ѭ���漰ƾ֤��֤�����϶���˵���У���ȷ���У�����

A���빺����֤���йزɹ�����“����”�϶���֤��֮һ��Ҳ�Dzɹ����켣�����

B���빺����֤���йزɹ�����“������”�϶���֤��֮һ��Ҳ�Dzɹ����켣�����

C�����յ���֧���ʲ�������Լ���ɹ��йصĸ�ծ��“������”�϶�����Ҫƾ֤

D�����յ���֧���ʲ�������Լ���ɹ��йصĸ�ծ��“���ڻ���”�϶�����Ҫƾ֤

����鿴��

����𰸣�A, D

����������빺����֤���йزɹ����ġ��������϶���֤��֮һ��Ҳ�Dzɹ����켣����㣻���յ���֧���ʲ�������Լ���ɹ��йصĸ�ծ�ġ����ڻ������϶�����Ҫƾ֤��

85������ѡ���� ע����ʦ�����Ӧ���˿���к�֤��ͨ�����õĺ�֤��ʽΪ������

A������ʽ

B������ʽ

C������ʽ������ʽ�Ľ��

D������ʽ������ʽ����

����鿴��

����𰸣�A

���������Ӧ���˿֤��ò��û���ʽ��֤��������˵��Ӧ�����ο��̲�328ҳ��

86������ѡ���� ���³����У����ڲ��Բɹ������븶����ڲ����ơ��Ƽۺͷ�̯��Ŀ��ij��ÿ��Ʋ��Ե��ǣ�����

A����鸶��ƾ���Ƿ���������Ʊ

B�����������Ʊ������ŵ�������

C�������ҵ���յ��Ƿ���ȱ��

D����˲ɹ��۸���ۿ۵ı�־

����鿴��

����𰸣�D

���������������ƾ��δ��������Ʊ������ܼ�¼�� δʵ�ֵĹ�����Υ���˴���Ŀ�ꣻ������յ��Ƿ���ȱ�źͷ�Ʊ������ŵ�����������������Ŀ���йء�

87������ѡ���� �Կ���Ŀ�ꡪ������¼�IJɹ���ȷ���յ���Ʒ���������ʵʩ��ʵ���Գ������������

A�����������Ʊ�����յ������������빺���ĺ����Ժ���ʵ��

B�����˲ɹ���ϸ�ˡ����˼�Ӧ���˿���ϸ�ˣ�ע���Ƿ��д��������Ľ��

C���Ӷ����������յ������ɹ���ϸ��

D�������IJɹ���¼����������̴��¼

����鿴��

����𰸣�A, B, D

���������ѡ��Cʵ�ֵ�������Ŀ�ꡣ

88������ѡ���� ע����ʦ�������Y��˾2011��IJ������֣�Y��˾2009��12��31�չ�����һ̨�����豸�����˼�ֵ��31��Ԫ��Ԥ�ƾ���ֵ��1��Ԫ��Ԥ��ʹ��������6�꣬��ֱ�߷������۾ɣ�2011��12��31�գ�Y��˾�ڼ��ʱ���ָ��豸���ܷ�����ֵ����������豸�Ŀɻ��ս����18��Ԫ����2011��12��31�գ�Ӧ�Ը��豸����ļ�ֵ���ǣ�����Ԫ��

A��0

B��2

C��3

D��5

����鿴��

����𰸣�C

���������2011��12��31�գ��û����豸�������ֵ��31����31��1����6��2��21����Ԫ�������ڿɻ��ս��18��Ԫ������Ӧ�ü���Ĺ̶��ʲ���ֵ����21��18��3����Ԫ����

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

��ע����ʦ�����

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

ע����ʦ���ɹ��븶��ѭ�����������⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�