�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1���ʴ���

�����⣺

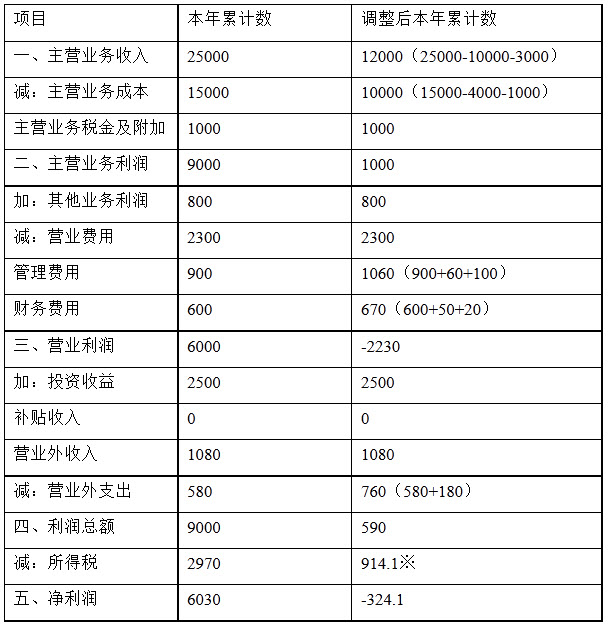

��˾Ϊ�������й�˾����Ҫ���������������г�ҩ��Ʒ�����õ�����˰˰��Ϊ33%,����˰����Ӧ��˰����㣬��Ʒ�����ۼ۸��Ϊ������ֵ˰�۸ٶ������dz�����˰������������˰�ѡ���˾2001��Ȳ����Ʊ�����2002��4��29�ն��ⱨ������˾2001��12��31�ձ��Ƶ����������:

�����

���Ƶ�λ:��˾2001��Ƚ�λ����Ԫ

��˾2001��ȷ������йؽ������ƴ������Լ���2002��ȷ��������������������(�ٶ���˾���и���������ڹ�������):

��˾2001��ȷ������йؽ������ƴ������Լ���2002��ȷ��������������������(�ٶ���˾���и���������ڹ�������):

(1)2001��11��20�գ���˾����ҽԺǩ��������ͬ����ͬ�涨����˾����ҽԺ�ṩA��ҩƷ20�����ã�������6���¡������������������Ч�ʴﵽ70%,��ҽԺ��ÿ��500��Ԫ�ļ۸����˾֧��ȫ���ۿ�;�������Ч��δ�ﵽ70%,��ҽԺ��ÿ��500��Ԫ�ļ۸����˾֧��ȫ���۸��;�������Ч��δ�ﵽ70%,���˻�ʣ���ȫ��A��ҩƷ��

20��A��ҩƷ���ڵ��·�����ÿ�����۳ɱ�Ϊ200��Ԫ(δ���������)����˾�������10000��Ԫȷ��Ϊ2001��ȵ���Ӫҵ�����룬������������й���Ŀ����˾Ϊ��ҽԺ�ṩ��A��ҩƷϵ��˾���Ƶ��²�Ʒ���״������ٴ����飬Ŀǰ�����������ٴ�ʱ������Ч�ʡ�

(2)Ϊ����з���ҩƷ�����ʽ�,2001��12��1�գ���˾�����˾ǩ��������ͬ����ͬ�涨������˾�����˾�����100��B��ҩƷ��ÿ�����ۼ۸�30��Ԫ����˾���ڵ����յ�����˾���ߵ�����ת��֧Ʊ�����������а����տB��ҩƷ���ڵ��շ�����ÿ�����۳ɱ�Ϊ10��Ԫ(δ���������)��ͬʱ��˫����ǩ���˲���Э�飬����Э��涨��˾��2002��9��30�հ�ÿ��35��Ԫ�ļ۸�ȫ��B��ҩƷ����˾�������3000��Ԫȷ��Ϊ2001��ȵ���Ӫҵ�����룬������������й���Ŀ��

(3)2001�꣬��˾�����ķǶ���������о��������г�ҩ��Ʒ�֣�Ϊ��ʵ�ʷ����о��뿪������100��Ԫ����˾������볤�ڴ�̯���á�

(4)2002��1��9�գ���˾����2001��6��30���ѴﵽԤ����ʹ��״̬�Ĺ����ð칫¥�Թ��ڽ������˻���δת��̶��ʲ���Ҳδ�����۾ɡ���2001��6��30�ոð칫¥��ʵ�ʳɱ�Ϊ1200��Ԫ��Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɣ�δ������ֵ��2001��7��1����12��31�շ�����Ϊ�����ð칫¥�����ר�Ž����Ϣ20��Ԫ�������ڽ����̳ɱ���

(5)��˾��2001��11���漰��һ�����ϣ��ڱ���2001��Ȼ�Ʊ���ʱ����Ժ��δ�о�����˾������ʤ����ߵĿ����ԡ�2002��2��28�գ���Ժһ���о���˾���ߣ��о���˾֧���⳥��200��Ԫ����˾����������������Ժ����2001��Ȳ����Ʊ�����ⱨ��ǰ������Ժ��δ�о�����˾���ƶ���Ժ�о�Ҳ�ܿ��ܰ��ߣ������⳥�����160��Ԫ��200��Ԫ֮�䡣

�ٶ������������⣬������������˰�������

Ҫ��:

(1)ָ����˾����(1)—(3)�������Ļ�ƴ����ͷ���ȷ�����Բ���ȷ�Ļ�ƴ�����Ҫ˵��

���ɡ�(2)�����������ϣ����±��Ƽ�˾���ⱨ����2001��ȵ���������뽫�������������9ҳ�������������(�ٶ�������˰���⣬�������������˰��)��

����鿴��

����𰸣�(1)��(1)����Ļ�ƴ�������ȷ���������롷��涨

��������������(1)��(1)����Ļ�ƴ�������ȷ���������롷��涨�������˻���������Ʒ���ۣ������ҵ���ܺ�����ȷ���˻��Ŀ����ԣ������۳���Ʒ���˻�����ʱȷ�����룬�ý�����2001��ĩû���˻��Ҳ��ܺ�����ȷ���˻��Ŀ����ԣ���˲�Ӧȷ��Ϊ2001������롣

��(2)����Ļ�ƴ�������ȷ���ñʽ���ʵ�����ۺ�ع����ף����涨���ۺ�ع���ȷ�����룬��������ɱ��IJ��Ӧͨ��“��ת�����Ʒ���”���㡣

��(3)����Ļ�ƴ�������ȷ�����涨���о�������Ӧ��֧������ȷ��Ϊ�������档

(2)(��������(1)��Ӧ��������10000,���ٳɱ�4000;��(2)���������3000,���ٳɱ�1000,��ÿ��ع��۴������ۼ�100×(35-30)=500,Ӧ���������ع��ڼ���̯��,2001��12��Ӧ̯500÷10=50,��2001��Ӧ̯50����������;��(3)��Ӧ�����������;��(4)���У��ﵽԤ����ʹ��״̬���20��Ϣ���������ã�����7-12���۾�Ϊ1200÷10÷2=60�����������;��(5)��Ԥ�Ƹ�ծ(160+200)÷2=180����Ӫҵ��֧��)

�ر���ⱨ����2001������������:

�����

��Ӧ��˰���ö�=590+(3000-1000)(�ڶ���ҵ��)+180(�����ҵ��)=2770(��Ԫ),����˰=2770×33%=914.1(��Ԫ)

2������ѡ����

��˾�й��������£�

(1)20×7��1��1�գ���˾�Ӷ����г������ҹ�˾�������е�3����ծȯ10000�ţ�ÿ����ֵ100Ԫ��Ʊ��������Ϊ3%��ÿ��1��1��֧���������Ϣ������ʱÿ��֧������97Ԫ����֧����ط��ù�2200Ԫ������Ϊ�ɹ����۽����ʲ�������ծȯʱ���г�����Ϊ4%��

(2)20×7��12��31�գ������ҹ�˾�����������ѣ��ù�˾ծȯ�Ĺ��ʼ�ֵ�½�Ϊÿ��70Ԫ����˾Ԥ�ƣ����ҹ�˾����ȡ��ʩ����ծȯ�Ĺ��ʼ�ֵԤ�ƻ�����µ���

(3)20×8��1��1���յ�ծȯ��Ϣ30000Ԫ��

(4)20×8�꣬�ҹ�˾��ȡ��ʩʹ����״����Ϊ��ת��20×8��12��31�գ���ծȯ�Ĺ��ʼ�ֵ������ÿ��90Ԫ��

Ҫ��

���������������������������أ��ش����⣺

���й���20��7�Ը�ծȯ�Ĵ����У�˵����ȷ����()

A.�ɹ����۽����ʲ������˼�ֵ972200Ԫ

B.�ɹ����۽����ʲ������˼�ֵ1000000Ԫ

C.�ɹ����۽����ʲ�ȷ�ϼ�ֵ��ʧ281088Ԫ

D.�ɹ����۽����ʲ�20×7����ĩ�����ֵ700000Ԫ

E.�ɹ����۽����ʲ�20×7����ĩ�����ֵ��ǰ̯��ɱ�981088Ԫ

����鿴��

����𰸣�A, C, D, E

�����������˾�ɹ����۽����ʲ������˼�ֵӦ���乫�ʼ�ֵ����ط���֮�ͣ���97×10000+2200=972200(Ԫ)��ƴ����ǣ��裺�ɹ����۽����ʲ�——�ɱ�1000000�������д��972200�ɹ����۽����ʲ�——��Ϣ����2780020×7��Ӧ����Ϣ=1000000×3%=30000(Ԫ)Ӧȷ�ϵ���Ϣ����=972200×4%=38888(Ԫ)20×7��12��31��ȷ�ϼ�ֵ��ʧǰ����ծȯ��̯��ɱ�=972200+38888--30000=981088(Ԫ)��Ӧȷ�ϼ�ֵ��ʧ=981088-10000×70=281088(Ԫ)��ƴ����ǣ��裺Ӧ����Ϣ30000�ɹ����۽����ʲ�——��Ϣ����8888����Ͷ������38888�裺�ʲ���ֵ��ʧ281088�����ɹ����۽����ʲ�——���ʼ�ֵ�䶯281088

3������ѡ����

2011��1��1�գ���������9800��Ԫ������ҵ����һ��3���ڴ���10000��Ԫ����ͬ������Ϊ6%��ʵ��������Ϊ6.76%��������ÿ����ĩ��ȡ������Ϣ���ٶ��ô�������ڼ�δ�����ֵ����

Ҫ��

�����������ϣ��������������أ��ش����⡣

�����и������ij�ʼȷ�Ͻ��Ϊ������Ԫ��

A.9800

B.10000

C.9500

D.9700

����鿴��

����𰸣�A

��������������и������ij�ʼȷ�Ͻ�ʵ�ʶ��ⷢ�Ŵ���Ľ��9800��Ԫ��

4������ѡ����

20×7��1��1�գ�����������“�ۼ�”��ʽ��B��ҵ����һ��5���ڴ���10000000Ԫ(ʵ�ʷ��Ÿ�B��ҵ�Ŀ���Ϊ9000000Ԫ)����ͬ������Ϊ10%���������н��仮��Ϊ�����Ӧ�տ����ʼȷ�ϸô���ʱȷ����ʵ������Ϊ12.53%��

20×7��12��31�գ��п�֤�ݱ���B��ҵ�������ز������ѣ������ڵ���Ϣ���������յ����������оݴ��϶���B��ҵ�Ĵ�����˼�ֵ����Ԥ��20×8��12��31�ս��յ���Ϣ1000000Ԫ����20×9��12��31�ս��յ�����5000000Ԫ��

20×7��12��31���������ж�B��ҵӦȷ�ϵļ�ֵ��ʧ������ȷ�ϼ�ֵ��ʧǰ��̯��ɱ���δ���ֽ�������ֵ֮��IJ��ȷ��(С�����������������)��

Ҫ��

�����������ϻش��������⡣

20��7��12��31�գ���������Ԥ�ƴӶ�B��ҵ����յ��ֽ���������ֵΪ()��Ԫ��

A.4837163

B.1125300

C.1188615

D.6000000

����鿴��

����𰸣�A

���������20×7��12��31�գ���������Ԥ�ƴӶ�B��ҵ����յ��ֽ���������ֵ�������£�1000000×(1+12.53%)-1+5000000×(1+12.53%)-2≈4837163(Ԫ)

5������ѡ����

220×2��1��1�գ����ɶ��������A��˾����50���в����Ϲ�����Աÿ������100���ֽ��Ʊ��ֵȨ�����ݹɷ�֧��Э��Ĺ涨����Щ��Ա��20×2��1��1��������ڸù�˾�����������ꡣ������20×3��12��31������ݹɼ۵��������Ȼ���ֽ𣬸���ֵȨӦ��20×4��12��31��֮ǰ��ʹ��ϡ�A��˾����.����ֵȨ�ڸ�ծ����֮ǰ��ÿ���ʲ���ծ�����Լ������յĹ��ʼ�ֵ�Ϳ���Ȩ���ÿ����ֵȨ�ֽ�֧�������£�

(1)��һ����8��������Ա�뿪A��˾��A��˾���ƻ�����1��������Ա�뿪��

(2)�ڶ�������2��������Ա�뿪��˾���ٶ���10����ʹ��Ʊ��ֵȨȡ�����ֽ�

(3)20×4��12��31��ʣ��30��ȫ����ʹ�˹�Ʊ��ֵȨ��

Ҫ�����������ϣ��������������أ��ش�2-3���⡣

���ڸùɷݼ����ƻ������ж�A��˾20��4�������Ŀ��Ӱ������У���ȷ����()��

A.ȷ�Ϲ��ʼ�ֵ�䶯����6000Ԫ��ͬʱ����Ӧ��ְ��н��54000Ԫ

B.ȷ�Ϲ�������6000Ԫ��ͬʱ����Ӧ��ְ��н��54000Ԫ

C.ȷ�Ϲ��ʼ�ֵ�䶯����6000Ԫ��ͬʱ�����ʱ�����6000Ԫ

D.ȷ�Ϲ�������6000Ԫ��ͬʱ����Ӧ��ְ��н��6000Ԫ

����鿴��

����𰸣�A

���������20��4��12��31�գ�ʣ��30��ȫ����Ȩ������Ӧ��ְ��н�����60000Ԫ;ͬʱ���ڷ���ȷ��6000Ԫ�����빫�ʼ�ֵ�䶯�����Ӧ��ְ��н�ꡣ����Ӧ��ְ��н�����54000Ԫ��ѡ��A������ȷ��

6������ѡ���� ���о���ҵ���У����ڷǻ����Խ�����()

A.�Թ��ʼ�ֵ20��Ԫ��С����һ����ȡ�����豸һ̨����֧������10��Ԫ

B.�Թ��ʼ�ֵ20��Ԫ��С����һ����ȡ�����豸һ̨����֧������5��Ԫ

C.�Թ��ʼ�ֵ50��Ԫ��е�豸һ̨��ȡ�����豸һ̨�����յ�����25��Ԫ

D.�Թ��ʼ�ֵ50��Ԫ��е�豸һ̨��ȡ�����豸һ̨�����յ�����15��Ԫ

E.�Թ��ʼ�ֵ30��Ԫ��е�豸һ̨�ͳ��еĹ��ʼ�ֵΪ20��Ԫ��Ʊ����ȡ�����豸һ̨

����鿴��

����𰸣�B, E

���������������

7������ѡ���� 2013�꣬������˾���������ֽ�������(1)ȡ���ӹ�˾A��֧���ۿ�5000��Ԫ������A��˾�����е��ֽ��ֽ�ȼ���Ϊ500��Ԫ;(2)ȡ����Ӫ��ҵB��֧���ۿ�2000��Ԫ������B��˾�����ֽ��ֽ�ȼ���Ϊ200��Ԫ;(3)�����ӹ�˾Cȡ�üۿ�8000��Ԫ������ʱC��˾�����ֽ��ֽ�ȼ���1500��Ԫ;(4)�����ӹ�˾D������Ʒȡ�üۿ�1500��Ԫ������Ʒ����ĩ��δ�������;(5)���ӹ�˾E����2011�깺��Ŀɹ����۽����ʲ�ȡ�üۿ�500��Ԫ���ÿɹ����۽����ʲ������ֵΪ350��Ԫ���ٶ��������������أ�������˾���ƺϲ�����ʱ�����м�����ȷ����()��

A.Ͷ�ʻ�������ֽ�����Ϊ7000��Ԫ

B.Ͷ�ʻ�������ֽ�����Ϊ6300��Ԫ

C.���ʻ�����ֽ�����1800��Ԫ

D.��Ӫ������ֽ�����1500��Ԫ

����鿴��

����𰸣�A

���������ѡ��A��Ͷ�ʻ�������ֽ�����=8000-1500+500=7000(��Ԫ);ѡ��B��Ͷ�ʻ�������ֽ�����=5000-500+2000=6500(��Ԫ);ѡ��C�����ʻ�������ֽ�����=0;ѡ��D������(4)Ϊĸ�ӹ�˾֮����ڲ����ף��Ҹ���Ʒδ������ۣ������忼�ǣ��Ծ�Ӫ��������ֽ�����Ϊ0��

8������ѡ���� ���и���ҵ���У�����������ĩ��������ֵ���������䶯����()��

A.������������

B.��ȷ���������뵫��δ��������Ʒ

C.�ѷ�����Ʒ����δȷ����������

D.���յ���Ʊ�˵���֧�������δ�յ�����

����鿴��

����𰸣�C

������������𰸽�����ѡ��C���ѷ�����Ʒ��δȷ�����룬ֻ�ǽ�����ɱ���ת���˷�����Ʒ��������ƷҲ���ڡ��������Ŀ����ʾ������Ӱ���������ֵ��

9������ѡ���� ij��ҵ��һ���칫¥�ֳ�ծ�ð칫¥������ԭ��Ϊ100��Ԫ�������۾�31��Ԫ���乫�ʼ�ֵΪ65��Ԫ���ֳ�ծ����������Ϊ70��Ԫ������ծ�����鷢����ծ����������Ϊ()��Ԫ��

A.34

B.5

C.30

D.35

����鿴��

����𰸣�B

���������������

10������ѡ���� ��˾��2013��1��ȡ���ҹ�˾20%�б���Ȩ�ɷݣ��ܹ����ҹ�˾ʩ���ش�Ӱ�졣�ٶ���˾ȡ�ø���Ͷ��ʱ���ҹ�˾����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ��ͬ��2013��8�£��ҹ�˾����ɱ�Ϊ600��Ԫ��ij��Ʒ��1000��Ԫ�ļ۸���۸���˾����˾��ȡ�õ���Ʒ��Ϊ�������2013���ʲ���ծ���գ���˾�ѽ��ô����60%������ۡ��ҹ�˾2013���ʵ�־�����Ϊ3200��Ԫ���ٶ�����������˰���������ء�����˾���ӹ�˾����Ҫ���ƺϲ���������˾2013��ϲ�������Ӧ�����Ĵ�����Ϊ()��Ԫ��

A.80

B.48

C.32

D.160

����鿴��

����𰸣�C

�����������˾�ϲ�������Ӧ�����Ĵ�����=400��(1-60%)��20%=32(��Ԫ)��

11������ѡ���� 2012����ҵ�����̶��ʲ���֧��2500��Ԫ�����а���Ϊ�����̶��ʲ�����ר�Ž���֧������Ϣ100��Ԫ�����⣬֧��2012�����������̶��ʲ�������180��Ԫ���ٶ�û�з��������볤���ʲ��Ĺ����йصĽ��������2012����ֽ��������С������̶��ʲ��������ʲ������������ʲ�֧�����ֽ���Ŀ�Ľ��Ϊ������Ԫ��

A.2220

B.2400

C.2500

D.2580

����鿴��

����𰸣�B

����������������̶��ʲ��������ʲ������������ʲ�֧�����ֽ� ��Ŀ�Ľ��=2500-100=2400����Ԫ����ע�⣺�������̶��ʲ��������ʲ������������ʲ�֧�����ֽ𡱲�����Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ����IJ��֣��Լ���������̶��ʲ�֧�������ѡ�

12������ѡ����

�����ɷ�����˾(���¼��“������˾”)20X0��1��1������-Ͷ���߹�ͬ�齨�����������ι�˾(���¼��“����˾”)��������˾ӵ�ж���˾75%�Ĺɷݣ���20×0�꿪ʼ������˾���˺ϲ���Χ���ƺϲ�������

(1)������˾20X0��7��20�մӶ���˾����-��ר���������ڲ�Ʒ�������ۿ�984.6��Ԫ�����д��֧������ר����������ʱ�ڶ���˾�������ֵΪ864��Ԫ��

������˾�Ը�ר����������ֱ�߷�̯����Ԥ���п�ʹ������Ϊ4�꣬Ԥ�ƾ���ֵΪ�㡣

(2)������˾20×2��9��5�ճ��۸�ר���������յ��ۿ�480��Ԫ�����۸�ר������ʱ֧��Ӫҵ˰66��Ԫ��

��������˾20X1��12��31�պϲ��ʲ���ծ���У�ר��������Ϊ�����ʲ�Ӧ���б��Ľ����()��

A.615.37��Ԫ

B.75.37��Ԫ

C.540��Ԫ

D.660.6��Ԫ

����鿴��

����𰸣�C

�����������������˾20��1��12��31�պϲ��ʲ���ծ���У�ר��������Ϊ�����ʲ�Ӧ���б��Ľ��=864-864/4��6/12-864/4=540(��Ԫ)��

13������ѡ���� 2009��11��A��˾��B��˾ǩ�����ۺ�ͬ��Լ����2010��2����B��˾����100����Ʒ����ͬ�۸�Ϊÿ��50��Ԫ����A��˾�����泷����ͬ��Ӧ֧��ΥԼ��Ϊ1600��Ԫ��2009����ĩ���������ò�Ʒ100������Ʒ�ɱ�Ϊÿ��55��Ԫ����Ʒ�г��۸�������ÿ��60��Ԫ���ٶ�����������˰�ѡ�A��˾2009��ĩ��ȷ�Ļ�ƴ���������()��

A��ȷ��Ԥ�Ƹ�ծ500��Ԫ

B��ȷ��Ԥ�Ƹ�ծ1600��Ԫ

C��������������1000��Ԫ

D��������������500��Ԫ

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ������ͬ�Ĵ�����(1)���ִ�к�ͬ����ͬ���ڱ���ʲ��ģ�Ӧ���Ա���ʲ����м�ֵ���Բ����涨ȷ�ϼ�ֵ��ʧ���ɱ��־�ֵ=100��50=5000(��Ԫ);��Ʒ�ɱ�=100��55=5500(��Ԫ);ȷ����ʧ=500(��Ԫ)��(2)�����ִ�к�ͬ��֧��ΥԼ��Ϊ1600��Ԫ��ͬʱ�����г��۸����ۿɻ���=100��(60-55)=500(��Ԫ);��ִ�к�ͬ����ʧΪ1100��Ԫ������Ӧ������������500��Ԫ��

14������ѡ���� ���й��������ʲ���غ���ı����У�����ȷ����()

A.�����ʲ����������Ӧȷ��Ϊ����ҵ������

B.����ʹ��������ȷ���������ʲ����ڳ����ڼ��ڲ���Ҫ̯������Ӧ����ÿ������ڼ���м�ֵ����

C.����ʹ��������ȷ���������ʲ����ڳ����ڼ�����Ҫ̯�����������ĩ����Ҫ��ֵ����

D.��������ʲ�Ԥ�ڲ���Ϊ��ҵ����δ���������棬���ٷ��������ʲ��Ķ��壬Ӧ����ת������Ӫҵ��֧��

����鿴��

����𰸣�C

�������������ʹ��������ȷ���������ʲ��������ĩӦ���м�ֵ���ԣ�����Ҫ̯�������������“�����ʲ��ĺ�������”֪ʶ����п��ˡ�

15������ѡ����

2010��1��1�գ���˾��֤ȯ�г�������ֵ�ܶ�Ϊ2000��Ԫ��ծȯ������ʱʵ��֧���ۿ�2044.75��Ԫ������֧��������10��Ԫ����ծȯ������Ϊ2010��1��1�գ�ϵ����һ�λ�����Ϣծȯ������Ϊ5�꣬Ʊ��������Ϊ5%��ʵ��������Ϊ4%����˾����ծȯ��Ϊ����������Ͷ�ʺ��㡣

Ҫ��

�����������ϣ��������������أ��ش����⡣

2010��ȼ�˾����ծȯͶ��Ӧȷ��Ͷ������Ľ��Ϊ������Ԫ��

A.82.19

B.81.79

C.100

D.102.24

����鿴��

����𰸣�A

���������2010��ȼ�˾����ծȯͶ��Ӧȷ��Ͷ������Ľ��=�ڳ�̯��ɱ�×ʵ������=2054.75×4%=82.19����Ԫ����

16������ѡ���� ���и����У�������ҵ������ݵ���()��

A���ڲ�Ʒ

B����������

C����װ��Ʒ�����İ�װ��

D��Լ��δ���������Ʒ

E��Ϊ�ⵥλ�ӹ���������Ʒ������������

����鿴��

����𰸣�A, C, E

������������𰸽�����ѡ��B�������������������ʲ��������ڴ���ĺ��㷶Χ;ѡ��D��Լ��δ���������ƷĿǰ����ȷ��Ϊ�����

17���ʴ���

�����⣺

��ʢ��˾2×10��12��31�գ��������ʲ����м�ֵ���ԣ��й��������£�

(1)�Թ���A�����豸���м��ʱ���ָû������ܷ�����ֵ���û���ԭֵΪ8000��Ԫ���ۼ��۾�5000��Ԫ��2×10��ĩ�����ֵΪ3000��Ԫ���û������ʼ�ֵ�ܶ�Ϊ2000��Ԫ;ֱ�ӹ����ڸû������÷���Ϊ100��Ԫ���п�ʹ��5�꣬Ԥ������δ��4���ڲ������ֽ������ֱ�Ϊ��600��Ԫ��540��Ԫ��480��Ԫ��370��Ԫ;��5��������ֽ������Լ�ʹ����������ʱ�����γɵ��ֽ������ϼ�Ϊ300��Ԫ;�ڿ���������صĻ����ϣ���˾�������� 5%�������ʡ�

(2)һ��ר�м���B������ɱ�190��Ԫ����̯����Ϊ100��Ԫ���Ѽ����ֵ��Ϊ�㣬��ר�м����ѱ������µļ��������棬��Ϊ��ҵ���쾭������������ܵ��ش���Ӱ�졣��˾���������϶���ר�м�����Ȼ��ֵ�ܵ��ش�Ӱ�죬������30��Ԫ���ҵ�ʣ���ֵ��

(3)��ij������ô����豸C���м�ֵ���ԣ����������۾���Ϊ2380��Ԫ��Ԥ�Ƹ��豸����ʹ�ú�ʹ����������ʱ���д������γɵ��ֽ���������ֵΪ2600��Ԫ�����豸ϵ2006��12�¹��벢Ͷ��ʹ�ã�����ԭ��Ϊ4900��Ԫ��Ԥ��ʹ������Ϊ8�꣬Ԥ�ƾ���ֵΪ100��Ԫ����������ƽ���������۾ɡ�20×9��12��31�գ���ʢ��˾�Ը��豸�����ֵ��360��Ԫ�����ֵ�����Ϊ360��Ԫ�������ֵ�����豸��Ԥ��ʹ�����ޡ��۾ɷ�������Ԥ�ƾ���ֵ�����ı䡣

(4)��D��˾�ij��ڹ�ȨͶ�ʽ��м�ֵ���ԣ����ָù�˾��Ӫ���ƣ��������أ��Ըù�˾���ڹ�ȨͶ�ʵĿ��ջؽ���µ���2100��Ԫ������Ͷ��ϵ20×9��8����һ��д��¥����һ�ҹ�˾�û�ȡ�õġ���ʢ��˾����д��¥������ԭ��Ϊ8000��Ԫ���ۼ��۾�5500��Ԫ��20×9��8�¸�д��¥�Ĺ��ʼ�ֵΪ2700��Ԫ���ٶ�����ǻ������ʲ�����������ҵʵ�ʣ��������漰���ۣ���ʢ��˾�Ըó��ڹ�ȨͶ�ʲ��óɱ������㡣

��ʢ��˾�����������ϣ��������»�ƴ�����

(1)A�����豸Ӧ�����ֵ=(8000-5000)-(2000-100)=1100(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ1100

�����̶��ʲ���ֵ��1100

(2)ר�м���B�����Ѿ��������µļ��������棬����Ӧ��ȫ������ֵ������Ӧ�����ֵ=190-100=90(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ90

���������ʲ���ֵ��90

(3)20×9��12��31��C�豸�����ֵ=4900-(4900-100)/8×3-360=2740(��Ԫ)

2×10��12��31�������ֵ=2740-(2740-100)/5=2212(��Ԫ)

�����ʲ��Ŀ��ջؽ��Ϊ2600��Ԫ�����ջؽ����������ֵ������Ҫ�����ֵ����

(4)���ڳ��ڹ�ȨͶ�ʵ������ֵ2500(8000-5500)��Ԫ���ڿ��ջؽ��2100��Ԫ������Ӧ�����ֵ=2500-2100=400(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ400

�������ڹ�ȨͶ�ʼ�ֵ��400

Ҫ��

(1)��������(1)�жϲ�ʢ��˾�Ļ�ƴ����Ƿ���ȷ���粻��ȷ����˵�����ɣ���������ȷ�Ļ�ƴ�����

(2)��������(2)�жϲ�ʢ��˾�Ļ�ƴ����Ƿ���ȷ���粻��ȷ����˵�����ɣ���������ȷ�Ļ�ƴ�����

(3)��������(3)�жϲ�ʢ��˾�Ļ�ƴ����Ƿ���ȷ���粻��ȷ����˵�����ɣ���������ȷ�Ļ�ƴ�����

(4)��������(4)�жϲ�ʢ��˾�Ļ�ƴ����Ƿ���ȷ���粻��ȷ����˵�����ɣ���������ȷ�Ļ�ƴ�����

����鿴��

����𰸣�(1)��ʢ��˾�Ļ�ƴ����Dz���ȷ�ġ�

���ڸ�

��������������(1)��ʢ��˾�Ļ�ƴ����Dz���ȷ�ġ�

���ڸû����Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���=2000-100=1900(��Ԫ)

�����豸Ԥ��δ���ֽ���������ֵ=∑[��t��Ԥ���ʲ�δ���ֽ�����/(1+������)t

=600/(1+5%)+540/(1+5%)2+480/(1+5%)3+370/(1+5%)4+300/(1+5%)5=571.43+489.80+414.64+304.40+235.05=2015.32(��Ԫ)

�����Ŀ��ջؽ��Ϊ���ʼ�ֵ��ȥ���÷��ú�ľ����Ԥ��δ���ֽ�������ֵ�Ľϸ��ߣ���2015.32��Ԫ��

���ԣ��̶��ʲ���ֵ��ʧ=(8000-5000)-2015.32=984.68(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ 984.68

�����̶��ʲ���ֵ�� 984.68

(2)��ʢ��˾�Ļ�ƴ����Dz���ȷ�ġ�

��Ϊ����ר�м�������Ȼ�Ѿ����¼��������棬��������һ����ֵ������Ӧ��������ʣ���ֵ���϶��䱾��Ӧ����ļ�ֵ����

���ԣ������ʲ�Ӧ�����ֵ��=(190-100)-30=60(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ 60

���������ʲ���ֵ�� 60

(3)��ʢ��˾�Ļ�ƴ�������ȷ�ġ�

(4)��ʢ��˾�Ļ�ƴ����Dz���ȷ�ġ�

��Ϊ�ǻ������ʲ�����������ҵʵ�ʣ����Գ��ڹ�ȨͶ��Ӧ�ð��ջ����ʲ��Ĺ��ʼ�ֵ���������Գ��ڹ�ȨͶ�ʵ����˼�ֵΪ2700��Ԫ�����ڳ��ڹ�ȨͶ�ʵ�Ͷ�ʳɱ�2700��Ԫ>���ջؽ��2100��Ԫ��Ӧ���᳤�ڹ�ȨͶ�ʼ�ֵ��=2700-2100=600(��Ԫ)����Ʒ�¼Ϊ��

�裺�ʲ���ֵ��ʧ 600

�������ڹ�ȨͶ�ʼ�ֵ�� 600

18������ѡ���� ��˾��2012��1��1��Ͷ��A��˾(�����й�˾)��ȡ��A��˾�б���Ȩ�ʱ���80%��A��˾��2012��4��1�շ����ֽ����10��Ԫ��2012ʵ�־�����40��Ԫ��2013��4��1�շ����ֽ����10��Ԫ������˵����ȷ����()��

A.��˾2012��ȷ��Ͷ������0Ԫ

B.��˾2012��ȷ��Ͷ������8��Ԫ

C.��˾2013��ȷ��Ͷ������8��Ԫ

D.��˾2013��ȷ��Ͷ������16��Ԫ

E.��˾2013��ָ����ڹ�ȨͶ�ʳɱ�8��Ԫ

����鿴��

����𰸣�B, C

������������������Ա�Ͷ�ʵ�λ�ܹ�ʵʩ���ƣ����ڹ�ȨͶ��Ӧ���óɱ������㣬Ͷ����ҵ���ձ�Ͷ�ʵ�λ���淢�ŵ��ֽ����������Ӧ���еķݶ�ȷ��Ͷ�����档

19������ѡ���� ���������������������£���ҵӦ���ڻ�Ʊ�����ע����¶�йع��������佻����Ϣ����()��

A.��������ϵ������

B.�������Ľ��ͽ�������

C.��������δ������Ŀ�Ľ��

D.��������

����鿴��

����𰸣�A, B, C, D

�����������ҵ��������������ģ�Ӧ����¶��������ϵ�����ʡ��������ͼ�����Ҫ�ء�����Ҫ�����ٰ��������Ľ��;δ������Ŀ��������������Լ��й��ṩ��ȡ�õ�������Ϣ;δ����Ӧ���˿�������;�������ߡ�

20������ѡ���� �����йذ�ȫ�������û�ƴ����ı����У���ȷ���У�����

A.���չ��ҹ涨��ȡ�İ�ȫ��������Ӧͨ��"ר���"����

B.����֧����ȫ�������ѵȷ�����֧����Ӧ��ʹ��ʱֱ�Ӽ����������

C.����ʹ�ð�ȫ�������ù�����ȫ�����豸�ģ�Ӧȷ��Ϊ�̶��ʲ�

D.�ð�ȫ�������ù���Ĺ̶��ʲ���Ӧ���γɹ̶��ʲ�ʱ����ɱ�ȷ���ۼ��۾ɣ��Ժ��ڼ䲻�ټ����۾�

����鿴��

����𰸣�A, C, D

���������ѡ��B����ҵʹ��ר���֧����ȫ�������ѵȷ�����֧��ʱ��Ӧ���ר�����

21������ѡ���� 2007��1��1�գ�X��˾��Y��˾ǩ�����ɳ���������ͬ���Ծ�Ӫ����ʽ����Y��˾һ̨�����豸��ר����������M��Ʒ��������Ϊ5�꣬�����Ϊ240��Ԫ����M��Ʒ��ʹ�ù����в������صĻ�����Ⱦ��X��˾��2009��1��1����ֹͣ�����ò�Ʒ������M��Ʒ���Ϊ�㣬�ٶ��������������أ��������X��˾2009��������ܶ��Ӱ��Ϊ������Ԫ��

A.0

B.240

C.480

D.720

����鿴��

����𰸣�D

����������������ڴ�ִ�к�ͬתΪ�����ͬ����û�к�ͬ����Ӧȷ�ϵ���ʧ��240��5��240��2��720����Ԫ����

22������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)��˾����ĸ��˾�������ҹ�˾90%�Ĺ�Ȩ��ʵ��֧���ۿ�9000��Ԫ����������ؽ�����45��Ԫ���ϲ��գ��ҹ�˾���ʲ��������ֵΪ11000��Ԫ�����ʼ�ֵΪ12000��Ԫ����˾ȡ���ҹ�˾90%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ���ơ�

(2)��˾�Է���500��ɡ�ÿ����ֵΪ1Ԫ��ÿ���г��۸�Ϊ12Ԫ�ı���˾��ͨ����Ϊ�Լ�ȡ�ñ���˾25%�Ĺ�Ȩ�����й�����֧��ȯ�̵�Ӷ��������30��Ԫ����˾ȡ�ñ���˾25%��Ȩ���ܹ��Ա���˾�IJ���;�Ӫ����ʩ���ش�Ӱ�졣

(3)��˾����ֵ���з��ڸ�Ϣ�����ڻ����Ĺ�˾ծȯ50���ţ�֧������������25��Ԫ��ʵ��ȡ�üۿ�4975��Ԫ����ծȯÿ����ֵΪ100Ԫ������Ϊ5�꣬Ʊ��������Ϊ4%��

(4)��˾���붡��˾���еĹ�˾ծȯ25���ţ�ʵ��֧���ۿ�2485��Ԫ����֧��������15��Ԫ������˾ծȯÿ����ֵΪ100Ԫ������Ϊ4�꣬Ʊ��������Ϊ3%����˾���������еĶ���˾ծȯ����Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ҳ��δȷ���Ƿ��ڳ��С�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾��������������Ľ����û�ƴ����ı����У���ȷ����()

A.���й�˾ծȯʱ֧����������ֱ�Ӽ��뵱������

B.����˾ծȯʱ֧����������ֱ�Ӽ��뵱������

C.�����ҹ�˾��Ȩʱ�����Ľ�����ֱ�Ӽ��뵱������

D.Ϊ�������˾��Ȩ������ͨ��ʱ֧����Ӷ��������ֱ�Ӽ��뵱������

����鿴��

����𰸣�C

���������ѡ��A��Ӧ�ü��븺ծ�����˼�ֵ;ѡ��B��Ӧ�ü����ʲ������˼�ֵ;ѡ��DӦ�ó���ɱ����.���ɱ���۲������ģ�����������档

23���ж��� ��Ͷ����ҵ��ű�Ͷ����ҵ���п��Ƶ�����⣬���ڹ�ȨͶ�ʲ���Ȩ�淨���Dz��óɱ������㣬�ؼ�����ͨ����ȨͶ���Ƿ�Ա�Ͷ����ҵ�ľ�Ӫ����ش�Ӱ��ȷ��ijһ������Ϊ���ֲ���Ȩ�淨�ͳɱ����Ľ��ޣ�ֻ��Ϊ����ȷ���Ƿ�����ش�Ӱ�졣()

����鿴��

����𰸣���

���������������

24������ѡ���� ���ڸ�Σ��ҵ�����İ�ȫ�������ã�����˵����ȷ���ǣ�����

A.����İ�ȫ������ֻ�ܼ���"�����ɱ�"

B.��ȡ�İ�ȫ�������γɹ̶��ʲ��ģ�������ֱ�Ӽ���"�̶��ʲ�"

C.�γɹ̶��ʲ��ģ��ڹ̶��ʲ���ʹ�����ڼ����۾�

D.��"ר���"��Ŀ�к��㣬"ר���"��Ŀ��ĩ������ʲ���ծ��������Ȩ������"�����ۺ�����"��"ӯ���"֮������"ר���"��Ŀ��ӳ

����鿴��

����𰸣�D

���������ѡ��A����Σ��ҵ��ҵ���չ��ҹ涨��ȡ�İ�ȫ�����ѣ�Ӧ��������ز�Ʒ�ijɱ��������棬ͬʱ����"ר���"��Ŀ��ѡ��B����ҵʹ����ȡ�İ�ȫ�������γɹ̶��ʲ��Ҳ���Ҫ��װ�ģ�����ֱ�Ӽ���"�̶��ʲ�"��ѡ��C�������γɹ̶��ʲ��ijɱ����ר�������ȷ����ͬ�����ۼ��۾ɣ������"ר���"������"�ۼ��۾�"���ù̶��ʲ����Ժ��ڼ䲻�ټ����۾ɡ�

25������ѡ���� ij��ҵ������С��������á���Ŀ�����н��Ϊ1586000Ԫ,���й�����Ա�Ĺ���Ϊ16000Ԫ,��������Ӧ�����Ĺ̶��ʲ��۾�Ϊ50000Ԫ,�����ʲ�̯��Ϊ20000Ԫ,��̯����̯��10000Ԫ,��������ȡ5000Ԫ�����û����������ҵ����,Ӧ�����ֽ��������С�֧���������뾭Ӫ��йص��ֽ���Ŀ�Ľ��Ϊ()

A.1586000Ԫ

B.1491000Ԫ

C.1485000Ԫ

D.1480000Ԫ

����鿴��

����𰸣�C

���������������

26������ѡ���� ������ҵ��¶���ƹ��Ʊ���йص���Ϣ��˵���У�����˵������ȷ���ǣ���

A.��ҵӦ��¶��ƹ��Ʊ�������ݺ�ԭ��

B.��ҵӦ��¶��ƹ��Ʊ���Ե��ں�δ���ڼ��Ӱ����

C.�����ƹ��Ʊ����Ӱ��������ȷ������ҵӦ��¶��һ��ʵ��ԭ��

D.�����ƹ��Ʊ����Ӱ��������ȷ������ҵ������¶��һ��ʵ��ԭ��

����鿴��

����𰸣�D

�����������������ԡ���ƹ��Ʊ������¶��֪ʶ����п��ˡ�

27������ѡ����

��˾��20×9��1��1�շ���5���ڡ�һ�λ������ڸ�Ϣ�Ĺ�˾ծȯ��ÿ��12��31��֧����Ϣ���ù�˾ծȯƱ������Ϊ5%����ֵ�ܶ�Ϊ1800000��Ԫ�����м۸��ܶ�Ϊ1880082��Ԫ;֧�����з���720��Ԫ���ٶ�ʵ������Ϊ4%��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

��˾����ծȯ�����˼�ֵΪ()��

A.1800000��Ԫ

B.1880082��Ԫ

C.1879362��Ԫ

D.1800720��Ԫ

����鿴��

����𰸣�C

���������������

28������ѡ���� ���и����У��������������ֵ�����䶯����()

A.��ض����Ĵ���������������Ĵ����ӯ

B.������Ʒ����δȷ������

C.ί���ⵥλ�ӹ������IJ���

D.�Ѿ�ù�ñ��ʵĴ��

����鿴��

����𰸣�A, D

���������ѡ��B����ǡ�������Ʒ����Ŀ�����ǡ������Ʒ����Ŀ;ѡ��C����ǡ�ί�мӹ����ʡ���Ŀ�����ǡ�ԭ���ϡ���Ŀ������Ӱ���������ֵ��

29������ѡ����

��˾20×8����ʲ���ծ������������������(20×9��3��l0��)֮�䷢�������½������

(1)20×9��1��10�գ�����߶�·�������֣���ʧ200��Ԫ��

(2)20×8��12�·�������ȷ�������һ����Ʒ���������˻أ���Ʒ���յ�����⡣

(3)�����������Э�̣�����ͬ���˾һ�ʽ���20×9��5�µ��ڵĽ��չ��2�ꡣ����ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڡ�

(4)���»�ͨ���������Ԥ��,���20×8���������з��䡣

(5)20×8��10��6�գ��ҹ�˾��Ժ�������ϣ�Ҫ���˾�⳥ר����Ȩ��ʧ1000��Ԫ����20×8��l2��31�գ���Ժ��δ�о���������ʦ��ѯ����˾������������20×8���ȷ��Ԥ�Ƹ�ծ300��Ԫ��20×9��2��5�գ���Ժ�о���˾Ӧ�⳥�ҹ�˾ר����Ȩ��ʧ500��Ԫ���ס���˫���������о�����˾��֧���⳥��500��Ԫ��

(6)20×8��12��31�գ���˾Ӧ�ձ���˾�˿����Ϊ1000��Ԫ���Ѽ���Ļ�����Ϊ200��Ԫ��20×9��2��26�գ�����˾�����������������ʧ����˾Ԥ�Ƹ�Ӧ���˿��80%�����ջء�

Ҫ��

�����������ϣ�����������������ش��������⡣

���и����У����ڼ�˾�ʲ���ծ���պ�����������()

A.��������Ʒ�����˻�

B.����ͬ����չ��2��

C.��Ժ�о��⳥ר����Ȩ��ʧ

D.���»�ͨ���������Ԥ��

E.����߶�·��������

����鿴��

����𰸣�A, C

���������ѡ��B������ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڣ����ԣ����ܽ����ط���Ϊ��������ծ;ѡ��D�����»�ͨ���������Ԥ�������ʲ���ծ���պ�ǵ�������;ѡ��E,���߶�·�����������ڷǵ������

30������ѡ���� ���и����У�����Ӱ�����������Ͷ��̯��ɱ����ص���()

A.ȷ�ϵļ�ֵ��

B.�����ջصı���

C.��Ϣ�������ۼ�̯����

D.����������Ͷ�ʹ��ʼ�ֵ�䶯

����鿴��

����𰸣�A, B, C

��������������ʲ���̯��ɱ�����ָ�ý����ʲ���ʼȷ�Ͻ����е�����Ľ����(1)�۳��ѳ����ı���;(2)���ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯����;(3)�۳��ѷ����ļ�ֵ��ʧ������������Ͷ�ʵ�̯��ɱ������������ֵ�����ѡ��A��B��C��Ӱ����̯��ɱ���

31������ѡ���� ���и����У�Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����()��

A��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

B��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

C��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

D��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

E��“����Ӧ�տ�”��Ŀ������ϸ��Ŀ�Ľ跽���

����鿴��

����𰸣�A, C

������������𰸽��������⿼���֪ʶ���ǣ��ʲ���ծ����Ŀ�����С���Ӧ���˿��Ŀ������ϸ��Ŀ�Ľ跽���͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ľ跽���Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����Ӧ���˿��Ŀ������ϸ��Ŀ�Ĵ������͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ĵ������Ӧ�����ʲ���ծ����Ԥ���˿��Ŀ��

32������ѡ���� ���жԻ�ƻ�������ı�����ǡ������()

A.���Ҽ���Ϊȷ�ϡ������ͱ����ṩ�˱�Ҫ���ֶ�

B.һ����������Ȼ��һ����������

C.������Ӫ�ͻ�Ʒ���ȷ���˻�ƺ���Ŀռ䷶Χ

D.�������ȷ���˻�ƺ����ʱ�䷶Χ

����鿴��

����𰸣�A

���������ѡ��Bһ����������һ����һ��������壬��һ��������岻һ���Ƿ�������;ѡ��C�������ȷ���˻��ȷ�ϡ������ͱ���Ŀռ䷶Χ;ѡ��D��Ʒ���ȷ���˻��ȷ�ϡ������ͱ����ʱ�䷶Χ

33������ѡ���� ��˾�����ҵ����ü��ڻ��ʵĽ��ƻ������㣬�ٶ�ҵ��������1�յ��г�����Ϊ���ڻ��ʵĽ��ƻ��ʣ����¼��������档2012��1��1�գ��ù�˾���й����д���400����Ԫ���ڳ���������������Ϊ6%��ÿ��ĩ������Ϣ����ĩ֧��������Ϣ�������г�����Ϊ1��Ԫ=6.21Ԫ����ң�3��31���г�����Ϊ1��Ԫ=6.26Ԫ����ң�6��1���г�����Ϊ1��Ԫ=6.27Ԫ����ң�6��30���г�����Ϊ1��Ԫ=6.29Ԫ����ҡ���˾��2012��3��1����ʽ���������ڵ���֧���������ʿ�100����Ԫ�������������ϲ������������أ����϶�����ҽ��Ļ�Ҳ���ڵڶ����ȿ��ʱ������Ϊ()��

A.12.3��Ԫ�����

B.12.18��Ԫ�����

C.14.4��Ԫ�����

D.13.2��Ԫ�����

����鿴��

����𰸣�A

����������ڶ����ȿ��ʱ����Ļ�Ҳ��=400��(6.29-6.26)+400��6%��1/4��(6.29-6.26)+400��6%��1/4��(6.29-6.27)=12.3(��Ԫ)

34������ѡ���� ��˾Ϊһ������������˾��Ϊ��ֵ˰һ����˰�ˡ�2��12��5��25�գ���˾��ũ�����й���һ������ũ��Ʒ��֧�������Ϊ200000Ԫ.�����������Ϊ25000Ԫ��װж��Ϊ10000Ԫ������˰���涨����ũ��Ʒ����������۵�13%����ֿ۽���˰�����������Ѳ����ǽ���˰��ļ��㡣��˾���˸ó���ũ��Ʒ�����˼�ֵΪ()��

A.235000Ԫ

B.207250Ԫ

C.184000Ԫ

D.209000Ԫ

����鿴��

����𰸣�D

���������ũ��Ʒ�����˼�ֵ=200000��(1��13%)+25000+10000=209000(Ԫ)

35���ж��� ���ڹ�ȨͶ�ʼ�ֵ���Է�Ϊ�����Լ�ֵ����ʱ�Լ�ֵ�����������Լ�ֵ��������ֵ��;��������ʱ�Լ�ֵ���������ڲ��õĽ���Ԥ�ƿ��Իָ�������Ҫ�����ֵ����()

����鿴��

����𰸣���

���������������

36������ѡ����

��˾2012�����δ��������Ľ��Ϊ1000��Ԫ��2012���ʵ�־�����1600��Ԫ����ȡӯ���160��Ԫ����������ֽ����200��Ԫ����ɹ����۽����ʲ����ʼ�ֵ���������ʱ�����300��Ԫ���ѿ�������˰Ӱ�죩��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾2012��12��31���ʲ���ծ���С�δ����������Ŀ�Ľ��Ϊ������Ԫ��

A.2300

B.2240

C.2400

D.2540

����鿴��

����𰸣�B

�����������˾2012��12��31���ʲ���ծ���С�δ����������Ŀ�Ľ��=1000+1600-160-200=2240����Ԫ����

37������ѡ���� ������Ŀ�У���Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ����()��

A.�౨����ȷ�ϵķ���ծȯ����Ϣ����

B.�౨����ȷ�ϵĹ̶��ʲ��۾�

C.�౨����ȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����

D.�౨���ڷ����Ĵ������

����鿴��

����𰸣�C

����������ο�����:ѡ��C����ĩȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ��

38������ѡ���� ����ҵΪС��ģ��˰��ҵ���������ճи����㷽ʽ��ijһ����˰����ҵ����ԭ����һ������ֵ˰ר�÷�Ʊ��ע��������Ϊ100000Ԫ����ֵ˰Ϊ17000Ԫ���Է���������ӷ�2000Ԫ����ԭ�����Ѿ�������⡣��ô�����ԭ���ϵ����˼�ֵΪ����Ԫ��

A.117000

B.100000

C.119000

D.102000

����鿴��

����𰸣�C

�������������Ŀ��˵���С��ģ��˰����ֵ˰�ĺ��㣬��ֵ˰�������ֿۣ�ԭ���ϵ����˼�ֵ��100000��17000��2000��119000��Ԫ����

39������ѡ���� �����йش�����Ĵ���������ȷ���ǣ�����

A.���ڹ���������ɵĴ������ʧ�����������

B.����Ȼ�ֺ��ȷ�����ԭ����ɵĴ������ʧ����Ӫҵ��֧��

C.���շ����������ɵĴ������ʧӦ�������ɱ�

D.���������ӯ�̿�ʱ����������ǰӦ��ͨ��"�������Ʋ�����"��Ŀ����

����鿴��

����𰸣�C

������������շ����������ɵĴ������ʧӦ����������á�

40������ѡ���� ȫ��ִ����ҵ�������ϵ����ҵ�����ƵIJ�������()��

A.�ʲ���ծ��

B.�����

C.�ֽ�������

D.������Ȩ��(�ɶ�Ȩ��)�䶯��

E.��ע

����鿴��

����𰸣�A, B, C, D, E

��������������ɱ����������丽ע�����ֹ��ɣ��������������ٰ����ʲ���ծ������������ֽ��������ȱ�����ȫ��ִ����ҵ�������ϵ����ҵ�����ƵIJ�������Ӧ������������Ȩ��(�ɶ�Ȩ��)�䶯����

41������ѡ���� ij��ҵ��Ӫ��һ�����150��Ԫ���ڶ���ʵ��˰ǰ����400��Ԫ������˰˰��Ϊ25%������ӯ�������ȡ������10%�������ҵ����Ӧ��ȡ�ķ���ӯ���Ϊ()��

A.18.75��Ԫ

B.22.5��Ԫ

C.62.5��Ԫ

D.187.5��Ԫ

����鿴��

����𰸣�A

���������ӯ���=(400-150)��(1-25%)��10%=18.75(��Ԫ)

42������ѡ���� ���и�����У������ڷǻ������ʲ��������У���

A.�Թ̶��ʲ������Ȩ

B.�����л�Ʊ����ԭ����

C.�����д���̶��ʲ�

D.�������ʲ�����ԭ����

E.��һ��Ͷ���Է��ز����뽻���Խ����ʲ�

����鿴��

����𰸣�B, C

����������ǻ������ʲ���������ָ����˫���Էǻ������ʲ����еĽ�����������Ȩ����Ȩ������������ҵ�ϲ������漰�ķǻ������ʲ������������ֽ������漰��ֻ�漰�����Ļ������ʲ������л�Ʊ�����д����ڷǻ������ʲ�����ӦѡBC�����������“�ǻ������ʲ��������϶�”֪ʶ����п��ˡ�

43������ѡ���� ����ȷ�ϼ�ֵ��ʧ�Ľ����ʲ���ֵ�ָ�ʱ�����н����ʲ��ļ�ֵ��ʧ����ͨ������ת�ص���()

A.Ӧ�տ���ļ�ֵ��ʧ

B.����������Ͷ�ʵļ�ֵ��ʧ

C.�ɹ�����Ȩ�湤��Ͷ�ʵļ�ֵ��ʧ

D.����ļ�ֵ��ʧ

����鿴��

����𰸣�C

���������������ҵ�����Ĺ涨���ɹ�����Ȩ�湤��Ͷ�ʷ����ļ�ֵ��ʧ������ͨ������ת�ء���¼���£��裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯�����ʱ�����——�����ʱ�����

44������ѡ���� ���ջ����涨�����й�˾��������Ϊ�У�Υ�������Ϣ�����ɱ���Ҫ�����()

A.������ҵ������Ҫ������˰�����Ӧ��˰���Ϊ�ʲ���ծ��ծ��

B.���ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�����Է��û�

C.���ڱ�Ͷ�ʷ��������ش���𣬽��Ըñ�Ͷ�ʷ��Ĺ�ȨͶ����Ȩ�淨�İ��ɱ�������

D.��ҵ��ȷ��֤�ݱ������Բ��ù��ʼ�ֵģʽ������Ͷ���Է��ز����ɰ��ɱ�ģʽ������Ϊ�����ʼ�ֵģʽ����

����鿴��

����𰸣�C

���������ѡ��C�������û�����ߣ������ϻ����Ϣ�����ɱ��Ե�Ҫ��

45������ѡ���� �ɷ�֧��Э����Ч����������������ģ�����˵������ȷ���ǣ�����

A.����ļ������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ����Ȩ�湤���ٺ�Ĺ��ʼ�ֵΪ������ȷ��ȡ�÷���Ľ��

B.�Թɷ�֧��Э��������������ģ�Ӧ���ɶ��»��������鲢���ɶ�����������������ɹɶ������Ȩ���»����

C.�����������Ȩ�湤�ߵ��������������ģ���ҵ��Ӧ����ȷ�ϰ����������Ȩ�湤���������յĹ��ʼ�ֵ��������ȡ����Ӧ��������������Ȩ�湤�ߵĿ���Ȩ���������г������⣩��������Ȩ

D.������������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ����Ȩ�湤�߹��ʼ�ֵ��������Ӧ��ȷ��ȡ�÷��������

����鿴��

����𰸣�A

���������ѡ��A������ļ������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ��������Ȩ�湤���������յĹ��ʼ�ֵΪ������ȷ��ȡ����Դ:91������ 91exam.org����Ľ�����Ӧ����Ȩ�湤�߹��ʼ�ֵ�ļ��١�

46������ѡ����

��˾2012��12��31����ؿ�Ŀ��������±���ʾ��

Ҫ��

Ҫ��

�����������ϻش��������⡣

��˾2012��12��31���ʲ���ծ���С�Ӧ���˿��Ŀ��ĩ���Ӧ���еĽ��Ϊ������Ԫ��

A.200

B.250

C.150

D.300

����鿴��

����𰸣�B

�����������˾2012��12��31���ʲ���ծ���С�Ӧ���˿��Ŀ��ĩ���Ӧ���еĽ��=200+50=250����Ԫ����

47������ѡ���� ���и����У��������ʲ����Ҫ�ض������()

A.������Ʒ

B.ί�мӹ�����

C.�������Ʋ���ʧ

D.�д��ӹ��İ��Ʒ

����鿴��

����𰸣�C

������������Ҫ�ذ��������ʷ�Ϊ�ʲ�����ծ��������Ȩ�桢���롢���ú����������ʲ���ָ��ҵ��ȥ�Ľ����������γɵģ�����ҵӵ�л��߿��Ƶģ�Ԥ�ڻ����ҵ���������������Դ�����������Ʋ���ʧ��Ԥ�ڲ������ҵ�����������棬��������ҵ���ʲ���

48������ѡ���� ծ�������ֽ��峥ծ�������£�ծȨ�˽��������������漰�Ŀ�Ŀ�У���

A.����ֽ�

B.Ӫҵ��֧��

C.Ӫҵ������

D.�ʲ���ֵ��ʧ

E.Ԥ�Ƹ�ծ

����鿴��

����𰸣�A, B, D

������������ֽ��峥ծ��ģ�ծȨ��Ӧ��������ծȨ������������յ����ֽ�֮��IJ����뵱�����棨Ӫҵ��֧������ծȨ���Ѷ�ծȨ���ỵ�����ģ�Ӧ���Ƚ��ò������������������������ģ�����Ӫҵ��֧����ծ��������ʧ����������ֵ���������ģ�Ӧ��ת�ز��ּ������ʲ���ֵ��ʧ�����������“���ֽ��峥ծ��”֪ʶ����п��ˡ�

49������ѡ���� �ֽ��������еġ�֧����ְ���Լ�Ϊְ��֧�����ֽ���Ŀ����()��

A.֧����ְ���Ĺ��ʺͽ���

B.֧����������Ա�ĸ�����

C.֧����ְ���Ľ���

D.֧�����ڽ�������Ա�Ĺ���

E.Ϊ��������ְ��֧������ҵ����

����鿴��

����𰸣�A, C, E

���������ѡ��BӦ�ھ�Ӫ��ֽ�����“֧���������뾭Ӫ��йص��ֽ�”��Ŀ�к���;ѡ��DӦ��Ͷ�ʻ�ֽ�����“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ�к��㡣

[�������“��Ӫ��������ֽ�����”֪ʶ����п���]

50������ѡ���� ���и����У�Ӧ������ֵ˰һ����˰���ջ�ί�мӹ����ʳɱ����У���

A.֧���ļӹ���

B.��ͬ�ӹ���֧������ֵ˰

C.����ί�мӹ����ʵijɱ�

D.֧�����ջغ�����ӹ�Ӧ˰����Ʒ��ί�мӹ����ʵ�����˰

E.֧�����ջغ�����ӹ���Ӧ˰����Ʒ��ί�мӹ����ʵ�����˰

����鿴��

����𰸣�A, C, E

�����������ͬ�ӹ���֧������ֵ˰Ӧ��Ϊ����˰��ֿۣ�֧�����ջغ�����ӹ�Ӧ˰����Ʒ��ί�мӹ����ʵ�����˰Ӧ���롰Ӧ��˰�ѡ���Ӧ������˰����Ŀ��

51���ʴ���

2011��2��1�գ�������˾(���¼��“��˾”)���ҷ��ز�������(���¼��“�ҹ�˾”)ǩ����һ��סլ�����ͬ����ͬ�ܼۿ�Ϊl2000��Ԫ����������Ϊ2�꣬�ҹ�˾�ڿ���ʱԤ��20%��ͬ�ۿ��˾��2011��3��1�տ������裬���ƹ����ܳɱ�Ϊl0000��Ԫ����2011��12��31�գ���˾ʵ�ʷ����ɱ�5000��Ԫ�����ڽ������ϼ۸����ǣ���˾Ԥ����ɺ�ͬ���跢���ɱ�7500��Ԫ��Ϊ�ˣ���˾��2011��12��31��Ҫ�����Ӻ�ͬ�ۿ�600��Ԫ����δ�����ҹ�˾���һ�������

2012��6�£��ҹ�˾������ԭ�滮����ͨסլ����Ϊ�ߵ�סլ�������˾Э��һ�£����Ӻ�ͬ�ۿ�2000��Ԫ��2012��ȣ���˾ʵ�ʷ����ɱ�7150��Ԫ�����Ԥ����ɺ�ͬ���跢���ɱ�1350��Ԫ��

2013��2�µף����̰�ʱ�깤����˾�ۼ�ʵ�ʷ������̳ɱ�13550��Ԫ���ٶ���

(1)�ý����ͬ�Ľ���ܹ��ɿ����ƣ���˾�����ۼ�ʵ�ʷ�����ͬ�ɱ�ռ��ͬԤ���ܳɱ��ı������깤���ȡ�

(2)��˾2011��ȵIJ�����2012��1��10�ն����ṩ����ʱ��δ�����Ӻ�ͬ�ۿ��������ҹ�˾���һ�������

Ҫ��

�����˾2011����2013��Ӧȷ�ϵĺ�ͬ���롢��ͬ���ã������Ƽ�˾��ȷ�Ϻ�ͬ���롢��ͬ�����Լ������ת�غ�ͬԤ����ʧ��صĻ�Ʒ�¼��

����鿴��

����𰸣�(1)2011���깤����=5000/(5000+750

��������������(1)2011���깤����=5000/(5000+7500)X100%=40%

2011��Ӧȷ�ϵĺ�ͬ����=12000×40%=4800(��Ԫ)

2011��ȷ�ϵĺ�ͬ����=(5000+7500)×40%=5000(��Ԫ)

2011��Ӧȷ�ϵĺ�ͬë��=4800—5000=һ200(��Ԫ)

2011����ĩӦȷ�ϵĺ�ͬԤ����ʧ=(12500—12000)×(1—40%)=300(��Ԫ)��Ʒ�¼Ϊ��

�裺��Ӫҵ��ɱ�5000

������Ӫҵ������4800

����ʩ��——��ͬë��200

�裺�ʲ���ֵ��ʧ300

�������������300

(2)2012���깤����=(5000+7150)/(5000+7150+1350)×100%=90%2012��Ӧȷ�ϵĺ�ͬ����=(12000+2000)×90%һ4800=7800(��Ԫ)

2012��Ӧȷ�ϵĺ�ͬ����=13500×90%һ5000=7150(��Ԫ)2012��Ӧȷ�ϵĺ�ͬë��=7800—7150=650(��Ԫ)

�裺��Ӫҵ��ɱ�7150

����ʩ��——��ͬë��650

������Ӫҵ������7800

(3)2013�깤���깤��Ӧת������Ĵ����������

2013��Ӧȷ�ϵĺ�ͬ����=14000—4800—7800=1400(��Ԫ)

2013��Ӧȷ�ϵĺ�ͬ����=13550—5000—7150=1400(��Ԫ)

2013��Ӧȷ�ϵĺ�ͬë��=1400—1400=0

�裺��Ӫҵ��ɱ�l400

������Ӫҵ������l400

�裺���������300

������Ӫҵ��ɱ�300

52������ѡ���� �����涨�����й�˾��������Ϊ�У�Υ�������Ϣ�����ɱ���Ҫ�����()

A��������ҵ������Ҫ������˰�����Ӧ��˰���Ϊ�ʲ���ծ��ծ��

B�����ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�����Է��û�

C�����ڱ�Ͷ�ʷ��������ش���𣬽��Ըñ�Ͷ�ʷ��Ĺ�ȨͶ����Ȩ�淨�İ��ɱ�������

D����ҵ��ȷ��֤�ݱ������Բ��ù��ʼ�ֵģʽ������Ͷ���Է��ز����ɰ��ɱ�ģʽ������Ϊ�����ʼ�ֵģʽ����

����鿴��

����𰸣�C

���������ѡ��C�������û�����ߣ������ϻ����Ϣ�����ɱ��Ե�Ҫ��

53������ѡ���� 2��10��6��ij��ֵ˰һ����˰���������ֺ�������ԭ����һ��������ԭ����ʵ�ʳɱ�Ϊ40000Ԫ���ջز��ϼ�ֵ2000Ԫ�����չ�˾�⳥11200Ԫ������ҵ������ϵ���ֵ˰˰��Ϊ17%����������ԭ������ɵķdz���ʧ����Ϊ()

A.32200Ԫ

B.26800Ԫ

C.32000Ԫ

D.33600Ԫ

����鿴��

����𰸣�B

�����������������ԭ������ɵķdz���ʧ����=40 000-2 000-11 200=26 800(Ԫ)�����漰���ķ�¼��

54������ѡ���� ����ҵϵ������ʾ�Ӫ��ҵ����ע���ʱ�Ϊ400����Ԫ����ͬԼ��������Ͷ�룬��δԼ��������ʡ�Ͷ���߷ֱ���2011��1��1�պ�3��1��Ͷ��300����Ԫ��100����Ԫ��2011��1��1�ա�3��1�ա�3��31�պ�12��31����Ԫ������ҵĻ��ʷֱ�Ϊ1��6.8��1��6.85��1��6.82��1��6.90���ٶ�����ҵ�����������Ϊ���˱�λ�ң����ҵ�����ҵ�����յĻ������㡣����ҵ2011����ĩ�ʲ���ծ���С�ʵ���ʱ�����Ŀ�Ľ��Ϊ�����()��Ԫ��

A.2725

B.2730

C.2737

D.2731

����鿴��

����𰸣�A

���������2011����ĩ�ʲ���ծ���С�ʵ���ʱ�����Ŀ�Ľ��=300��6.8+100X6.85=2725(��Ԫ)��

55������ѡ���� ���й��ڹ̶��ʲ��ĺ���֧����˵������ȷ����()

A.�������۾��Լ���ʹ�õĹ̶��ʲ�����Ҫ�����۾�

B.���ڷ����Ĺ̶��ʲ���Ҫά��֧����Ӧ��ֱ�Ӽ��뵱������

C.��Ӫ����̶��ʲ������ĸ���֧����Ӧ������̶��ʲ������˼�ֵ

D.�̶��ʲ�����ļ�ֵ�����Ժ��ڼ��ֵ����ʱ������ת��

����鿴��

����𰸣�C

�����������Ӫ����̶��ʲ������ĸ���֧����Ӧͨ��“���ڴ�̯����”��Ŀ���㡣

56������ѡ���� ij��ҵ������ֵΪ1000��Ԫ�Ĺ�˾ծȯ��Ϊ����Ͷ�ʣ���֧���ۿ�1150��Ԫ�����а���������4��Ԫ��Ӧ����Ϣ46��Ԫ������ծȯͶ��Ӧ���롰����ծȨͶ�ʡ���Ŀ�Ľ��Ϊ()��Ԫ��

A.1150

B.1146

C.1104

D.1100

����鿴��

����𰸣�C

���������������

57������ѡ����

��˾���ҹ�˾��Ϊ��ֵ˰-����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2010��ס��ҹ�˾��������ҵ��

(1)8�£���˾��-̨������Ӫ���豸�����ҹ�˾��-��Ͷ���Է��ز�������������ҵʵ�ʡ���˾�����豸��ԭ��Ϊ200��Ԫ����ʹ��1.5�꣬�����۾�50��Ԫ�������ֵ��20��Ԫ�����ʼ�ֵΪ160��Ԫ���ҹ�˾������Ͷ���Է��ز����ù��ʼ�ֵģʽ�������������Ϊ140��Ԫ�����гɱ�Ϊ100��Ԫ�����ʼ�ֵ�䶯(�跽)Ϊ40��Ԫ�����ʼ�ֵΪ170��Ԫ���ҹ�˾�����˾֧�����д��17.2��Ԫ����˾Ϊȡ���������ز��������д��֧����˰�������ѵȹ���4��Ԫ����˾�������ز����ս��������⣬��ΪͶ���Է��ز����㡣�ҹ�˾�����ز�Ӧ��Ӫҵ˰9��Ԫ���ҹ�˾�������豸��Ϊ�̶��ʲ����㡣

(2)10�£���˾��-�������ֵΪ110��Ԫ�ij���������Ͷ�����ҹ�˾-��ʼ�ֵΪ100��Ԫ������ʹ��Ȩ�ཻ����δ��������������ո���

�����й��ҹ�˾�Ļ�ƴ�����˵������ȷ����()��

A.���˹̶��ʲ��ijɱ�Ϊ187.2��Ԫ

B.����̶��ʲ��ijɱ�Ϊ160��Ԫ

C.�������ز�Ӧ����Ӫҵ˰����Ӫҵ��֧��

D.����ҵ����ҹ�˾Ӫҵ�����Ӱ��Ϊ70��Ԫ

E.����ҵ����ҹ�˾Ӫҵ�����Ӱ��Ϊ21��Ԫ

����鿴��

����𰸣�A, C, D

���������ѡ��A������̶��ʲ��ijɱ�=170-�յ��IJ���10=160(��Ԫ);ѡ��C��Ӧ����Ӫҵ˰Ӧ����Ӫҵ˰����;ѡ��D������ҵ����ҹ�˾Ӫҵ�����Ӱ��=170��140+40��40��9=21(��Ԫ)��

58������ѡ���� ���й��ڳ��ڹ�ȨͶ�ʺ���������˵���У���ȷ���У���

A.ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ�����óɱ������к�������

B.��ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ������Ȩ�淨���к�������

C.ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ������Ȩ�淨���к�������

D.��ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ�����óɱ������к�������

E.��ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ�Ӧ�����ù��ʼ�ֵ���к�������

����鿴��

����𰸣�A, D

������������ӹ�˾��Ͷ�ʣ�����ͬһ��������ҵ�ϲ��ͷ�ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ������������Ӧ�����óɱ������㡣

59������ѡ���� ���Լ������ɱ������˰�ѵ���()

A.��Դ˰

B.����˰

C.Ӫҵ˰

D.���Եֿ۵���ֵ˰����˰��

E.���ֿܵ۵���ֵ˰����˰��

����鿴��

����𰸣�A, B, C, E

������������˰����ָ��ҵ�������ƻ�ί�мӹ����������������˰����Դ˰�Ͳ��ܴ���ֵ˰����˰���еֿ۵Ľ���˰��ȣ����������涨���Եֿ۵���ֵ˰����˰���Ӧ��Ӫҵ˰�Ĺ̶��ʲ�������ʱ��ͬʱ��������ҵʵ�ʵ������Ӫҵ˰Ҫ����ɱ��ģ��裺�����Ӧ�Ļ�ƿ�Ŀ�����̶��ʲ�����Ӧ��˰��——Ӧ��Ӫҵ˰

60������ѡ���� �������л���ƶȵĹ涨����ҵ���ʲ���ծ�����������Ʊ�����������֮�䷢�������������У����ڵ����������()

A.�����ش���ҵ�ϲ�

B.�����ṩ�ش�

C.�����������Ʒ�����˻�

D.��Ȼ�ֺ������ʲ������ش���ʧ

����鿴��

����𰸣�C

���������������

61������ѡ����

A��˾��2010��1��1�մ�֤ȯ�г��Ϲ���B��˾��2009��1��1�շ��е�ծȯ����Ϊ�ɹ����۽����ʲ����㣬��ծȯ����Ϊ5�ꡢƱ��������Ϊ5%��ÿ��1��5��֧������ȵ���Ϣ��������Ϊ2014��1��1�գ�������һ�ι黹��������һ����Ϣ������ծȯʱ��ʵ��������Ϊ4%��

A��˾����ծȯ����ֵΪ1000��Ԫ��ʵ��֧���ۿ�Ϊ1076.30��Ԫ����֧����ؽ�����10��Ԫ���ٶ����������Ϣ��2010��12��31�գ���ծȯ�Ĺ��ʼ�ֵΪ1030��Ԫ������Ӧ����Ϣ����

2011��12��31�գ���ծȯ�Ĺ��ʼ�ֵΪ1020��Ԫ������Ӧ����Ϣ����2012��1��20�գ�A��˾����ծȯȫ�����ۣ��յ�����1025��Ԫ�������С�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

2010��ȸ���ɹ����۽����ʲ�Ӧȷ��Ͷ�����棨����Ԫ��

A.50

B.43.45

C.40

D.41.45

����鿴��

����𰸣�D

���������2010��ȸ���ɹ����۽����ʲ�Ӧȷ��Ͷ������Ľ��=�ڳ�̯��ɱ�×ʵ������=1036.30×4%=41.45����Ԫ��

62���ʴ���

A��˾Ϊһ����������ҵ������˰�����ʲ���ծ��ծ���㣬2011�����õ�����˰˰��Ϊ25%��2012�����õ�˰��Ϊ15%��A��˾2011�ꡢ2012��������˰�йصľ���ҵ�����£�

(1)A��˾2010��7��1����1000��Ԫ�ļ۸�Ͷ���ڼ�˾��ȡ�ü�˾30%�Ĺ�Ȩ���Լ�˾�ܹ�ʵʩ�ش�Ӱ�죬Ͷ��ʱ��˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ3500��Ԫ��A��˾���㳤�ڳ��С���˾2010�ꡢ2011�ꡢ20��Դ:91exam .org12��ֱ�ʵ�־�����300��200��Ԫ��260��Ԫ(���������Ǿ��ȷ�����)��2011�ꡢ2012����ϰ���ֱ�����ֽ����100��Ԫ��50��Ԫ��2012��5�����˾���÷���ת��ΪͶ���Է��ز�ȷ���ʱ�����200��Ԫ��

A��˾�����ʽ���2012��7��1�ս��˹�Ȩ���ۣ�ȡ�üۿ�1500��Ԫ��

(2)2010��ĩA��˾����ʵʩ��Ȩ�����ƻ����ƻ�����Ϊ�����豾��ҵ20��������Աÿ��1����ֽ��Ʊ��ֵȨ��Լ����2011����ֻҪ��A��˾���������꣬�Ϳ����ڴﵽ�������ĵ�����ĩ�����൱����Ȩ��A��˾��Ȩÿ���г��۸���ֽ���Ȩ��Ч��Ϊ2�ꡣ2011��û�й�����Ա�뿪������ĩԤ��δ����2���뿪������ĩ��Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ10Ԫ/��;2012����2��������Ա�뿪������ĩԤ��δ��������5���뿪������ĩ��Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ12Ԫ/�ݡ�

˰���涨��A��˾�ܵ���ùɷ�֧��ȷ�ϵ�Ӧ��ְ��н�겻����50��Ԫ�IJ�����ʵ�ʷ���ʱ����˰ǰ�۳���

(3)A��˾2011��1��1�չ��뵱�շ��еĹ�ծ100��Ԫ������3%��ÿ��ĩ��Ϣ������Ϊ3�֧꣬���ۿ�94.22��Ԫ��������3��Ԫ������Ϊ����������Ͷ�ʣ�ʵ������Ϊ4%������ĩ��ծȯ���ʼ�ֵΪ120��Ԫ��2012��12��31�մ�ծȯ���ʼ�ֵ135��Ԫ��

˰���涨�����ծȡ�õ���Ϣ������˰��

(4)A��˾2011��9��1��������������ϵ��B��˾ǩ�����Э�飬��B��˾����500��Ԫ��Ϊ�����ʽ�Э��Լ����������Ϊ8%������3�ꡣ�ٶ�������ͬ�����д�������Ϊ5%��

˰���涨�����ڽ��ڻ���ͬ�ڴ������ʵĽ������˰ǰ�۳���

(5)A��˾2011��10�·��յ�һ��Ԥ�ջ���300��Ԫ����ΪԤ���˿���㣬2012��6�·����ṩ����ز�Ʒ���ⲿ��Ԥ���˿�ȷ��Ϊ�����롣

˰���涨����Ԥ���˿����յ�ʱȷ���������Ӧ��˰���ö

(6)A��˾2011����Υ����������֧������20��Ԫ��2012����ɹ����۽����ʲ����ʼ�ֵ����ȷ���ʱ�����30��Ԫ��

˰���涨��ҵΥ���������ɷ����֧��������˰ǰ�۳���

(7)2011��A��˾���ṩ��Ʒ������֤��ȷ��Ԥ�Ƹ�ծ30��Ԫ��2012��ʵ�ʷ�����Ʒ������֤����10��Ԫ�����������ȷ��20��ԪԤ�Ƹ�ծ��

(8)�������ϣ�

�ټٶ�A��˾2011�����������˰�ʲ����Ϊ0����������˰��ծ���Ϊ50��Ԫ;

�ڼٶ�A��˾ÿ��������ܶ��Ϊ2000��Ԫ;

��A��˾��2011��ĩ��Ԥ��2012�������õ�����˰˰�ʱ��Ϊ15%

�ܲ�����������������������ء�

1)��������(2)����A��˾2011�ꡢ2012����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н�겢������ػ�Ʒ�¼;

2)��������(1)-(8)����A��˾2011��Ӧ������˰�������������˰�ʲ�����������˰��ծ�ķ����������ȷ������˰���õĻ�Ʒ�¼��

3)��������(1)-(8)����A��˾2012��Ӧ������˰�������������˰�ʲ�����������˰��ծ�ķ����������ȷ������˰���õĻ�Ʒ�¼��

����鿴��

����𰸣�1)A��˾2011����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=

��������������1)A��˾2011����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=(20-2)×1×10×1/3=60(��Ԫ)����¼Ϊ��

�裺��������60

����Ӧ��ְ��н��60

A��˾2012����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=(20-7)×1×12×2/3-60=44(��Ԫ)��

��¼Ϊ��

�裺��������44

����Ӧ��ְ��н��44

2��A��˾2011��Ӧ��˰���ö�=2000-200×30%(����1)+60(����2)-(94.22+3)×4%(����3)+500×(8%-5%)×4/12(����4)+300(����5)+20(����6)+30(����7)=2351.11(��Ԫ)

2011��Ӧ������˰=2351.11×25%=587.78(��Ԫ)

2011���������˰�ʲ�=(50(����2)+300(����5)+30(����7))×15%=57(��Ԫ)

2011���������˰��ծ=50/25%×(15%-25%)=-20(��Ԫ)

��¼Ϊ��

�裺����˰����510.78

��������˰�ʲ�57

��������˰��ծ20

����Ӧ��˰��——Ӧ������˰587.78

3��A��˾2012��Ӧ��˰���ö�=2000+(500-390)+44-(97.22+97.22×4%-100×3%)×4%+500×(8%-5%)-300+20-10=1875.08(��Ԫ)

2012��Ӧ������˰=1875.08×15%=281.262(��Ԫ)

2012���������˰�ʲ�=(-300+20-10)×15%=43.5(��Ԫ)

2012���������˰��ծ=30×15%=4.5(��Ԫ)

��¼Ϊ��

�裺����˰����324.762

�ʱ�����4.5

����Ӧ��˰��——Ӧ������˰281.262

��������˰�ʲ�43.5

��������˰��ծ4.5

63������ѡ����

AS��˾2012��12��31�շ��������йؾ���ҵ��

(1)2012��12��31��AS��˾�����̵㣬������һ̨ʹ���е�A�����豸δ���ˣ����ͺŻ����豸���ڻ�Ծ�г���ȫ��A�����г��۸�Ϊ750��Ԫ���û����˳��¡�

(2)AS��˾2012��ĩ����Ȼ�ֺ�����һ̨B�豸�����ϱ������Ϊ1000��Ԫ�����豸��2009��12�¹�����ۿ�Ϊ8000��Ԫ(�ٶ������ǹ�������е���ֵ˰)�����ӷ�Ϊ640��Ԫ��Ԥ�ƾ���ֵΪ500��Ԫ��Ԥ��ʹ������Ϊ5�꣬����˫�����ݼ��������۾ɡ�˰���涨����ҵ�������ʲ���ʧ��Ӧ���涨�ij����Ҫ��������˰������걨������˰ǰ�۳���δ���걨����ʧ��������˰ǰ�۳����ٶ�AS��˾��������˰������걨������˰ǰ�۳���

(3)AS��˾2012��ĩC�����߷�������������δ���á�C����������ɱ�Ϊ6000��Ԫ���ۼ��۾�Ϊ4600��Ԫ����ǰδ�����ֵ�������ջؽ��Ϊ�㡣˰���涨����ҵ�������ʲ���ʧ��Ӧ���涨�ij����Ҫ��������˰������걨������˰ǰ�۳���δ���걨����ʧ��������˰ǰ�۳���AS��˾δ������˰������걨��C�����߷���������������δ��˰�����϶���

�����йع̶��ʲ��Ļ�ƴ�������������ȷ����()��

A.������ӯ��A�����豸��ͨ��“��ǰ����������”��Ŀ���������ڳ���������600��Ԫ

B.������ӯ��A�����豸��ȷ��Ӫҵ������600��Ԫ

C.��������Ȼ�ֺ����ϵ�B�豸��ͨ��“�̶��ʲ�����”��Ŀ����ȷ��Ӫҵ��֧��866.24��Ԫ

D.����C�����߷�������������δ���ã�ͨ��“�̶��ʲ���ֵ��”��Ŀ����ȷ���ʲ���ֵ��ʧ1400��Ԫ

����鿴��

����𰸣�B

������������𰸽�����ѡ��A��B����ӯ�̶��ʲ���Ϊǰ�ڲ����������ӯ�Ĺ̶��ʲ������ڳ���������=750��80%=600(��Ԫ)������ѡ��A��ȷ��ѡ��B����ѡ��C���ٹ̶��ʲ����˼�ֵ=8000+640=8640(��Ԫ);��2010���۾�=8640��2/5=3456(��Ԫ)��2011���۾�=(8640-3456)��2/5=2073.6(��Ԫ)��2012���۾�=(8640-3456-2073.6)��2/5=1244.16(��Ԫ);��2012��ĩ�̶��ʲ������ֵ=8640-(3456+2073.6+1244.16)=1866.24(��Ԫ);�̶ܹ��ʲ�������������=1000-1866.24=-866.24(��Ԫ)��������ȷ��ѡ��D�������ջؽ����������ֵ�IJ�����̶��ʲ���ֵ��=(6000-4600)-0=1400(��Ԫ)

64������ѡ���� ���й��ڲ������ر�����ȷ����()��

A.�����ʹ�����ṩ����ҵ����״���йصĻ����Ϣ

B.�����ʹ�����ṩ�뾭Ӫ�ɹ��йصĻ����Ϣ

C.�����ʹ�����ṩ���ֽ������йصĻ����Ϣ

D.��ӳ��ҵ����������������������������ڲ����Ʊ���ʹ�����������þ���

����鿴��

����𰸣�A, B, C, D

�����������֪ʶ�㡿���漰����ơ��𰸽�����ѡ��A��B��C��Dȫ�������⡣

65������ѡ���� �����й����п��������ʲ��������з�֧���Ĵ�������������ȷ����()��

A.��ҵ���п��������ʲ��������з�֧�����������ʱ��������ģ�����ʱ���“��������”��Ŀ�������ʱ��������ģ�����ʱ���“�����ʲ�”��Ŀ

B.���ȷʵ�������о��ε�֧���Ϳ����ε�֧����Ӧ�������������з�֧��ȫ�����û������뵱������

C.��ҵ����ĩӦ��“�з�֧��——���û�֧��”��Ŀ����ת��“��������”��Ŀ

D.��ҵ���п��������ʲ��������з�֧�����о�������Ŀ�ﵽԤ����;�γ������ʲ��ģ�Ӧ��“�з�֧��——�ʱ���֧��”��Ŀ����ת�������ʲ�

����鿴��

����𰸣�A

�����������ҵ�����з������ʲ��������з�֧�����������ʱ��������ģ�����ʱ��ǡ��з�֧���������û�֧������Ŀ;�����ʱ��������ķ���ʱ��ǡ��з�֧�������ʱ���֧������Ŀ��

66������ѡ���� ��ҵ��Ӫ��������Ҫ���û��������ش�仯��ȷ�������˱�λ�ҵģ���������Ŀ����Ϊ�����ļ��˱�λ��Ӧ�����õĻ�����()

A.������յļ��ڻ���

B.��������ڳ����г�����

C.����ϵͳ�����ķ���ȷ���ġ��뽻�����ռ��ڻ��ʽ��ƵĻ���

D.�ʲ���ծ���ջ���

����鿴��

����𰸣�A

�����������ҵ��Ӫ��������Ҫ���û��������ش�仯��ȷ��Ҫ������˱�λ�ҵ�.Ӧ�����ñ�����յļ��ڻ��ʽ�������Ŀ����Ϊ�����ļ��˱�λ�ң������Ľ����Ϊ�µļ��˱�λ�ҵ���ʷ�ɱ���

67������ѡ���� ���й����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���˵���У�����ȷ���ǣ���

A.�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ����������Խ����ʲ���ֱ��ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�

B.��ҵȡ�õ�������ڳ��۵Ĺ�ƱͶ��Ӧ����Ϊ�����Խ����ʲ�

C.�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���ʼȷ��ʱ��Ӧ�����ʼ�ֵ����ؽ�����֮�ͼ���

D.ֱ��ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�����Ҫ��ָ��ҵ���ڷ��չ�����ս��Ͷ����Ҫ��������ָ��

����鿴��

����𰸣�C

����������Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���ʼȷ��ʱ��Ӧ�����ʼ�ֵ��������ؽ�����Ӧ��ֱ�Ӽ��뵱�����档

68������ѡ���� ��˾�պ����ʷ��������������У���Ӧ��Ϊ�ǵ���������д�������()��

A.����2��Ԫ�Ĺ�Ʊ���г���

B.�����н���1��Ԫ�Ľ��

C.������ǰ�����ȷ�Ϸ���500��Ԫ

D.��5000��Ԫ���д����ӹ�˾

����鿴��

����𰸣�C

����������պ��ڼ䷢����ǰ�ڼ���ش��Ʋ����Ӧ��Ϊ�ʲ���ծ���պ����������д���������ѡ��C���������⡣

69������ѡ���� ���и����У�Ӱ��̶��ʲ����������������Ӧ����������

A.�̶��ʲ�����ļ�ֵ��

B.ת�ù̶��ʲ�Ӧ����Ӫҵ˰

C.����̶��ʲ�ȡ�õ����

D.���۹̶��ʲ��ļۿ�

����鿴��

����𰸣�A, B, C, D

���������������

70������ѡ����

�ҹ�˾�������Ϊ���˱�λ�ң�����ҽ��ײ��ý����յļ��ڻ������㡣6��1�գ�������ҹ���100����Ԫ���������е���Ԫ�����Ϊ1��Ԫ=6.50Ԫ����ң��м��Ϊ1��Ԫ=6.60Ԫ����ң�������Ϊ1��Ԫ=6.70Ԫ����ҡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��ҵ�ڲ��ý������յļ��ڻ�����Ϊ������ʵ�����£�������Ҷһ������ʱ�������Ļ�����棬��ָ()��

A.��������뵱���г�����֮���������������

B.��������뵱������������֮���������������

C.����������뽻�����յļ��ڻ���֮���������������

D.�����������뽻�����յļ��ڻ���֮���������������

����鿴��

����𰸣�D

�����������ҵ������Ҷһ�����Ҷ���������˵�ǽ������������ҵʵ��֧��������ҽ�������������۵����������һ�ȡ����ҽ���ǰ��ս������յļ��ڻ�������Ľ�����������Ļ�����漴�����������뽻�����յļ��ڻ���֮��������������

71������ѡ���� ��˾2012��12��1���Թ̶��ʲ��Ա���˾���л�ȡ�ҹ�˾60%�Ĺ�Ȩ����˾���ҹ�˾�ͱ���˾û���κι�������ϵ���̶��ʲ��������ֵΪ500��Ԫ�����ʼ�ֵΪ600��Ԫ����ֵ˰����ֵ˰˰��Ϊ17%�������ҹ�˾������Ȩ�������ֵΪ1000��Ԫ�����ʼ�ֵΪ1200��Ԫ����˾������Ĺ�Ȩ����Ϊ���ڹ�ȨͶ����������Ϊ���볤�ڹ�ȨͶ��֧�������ѡ���Ʒѵ��н����20��Ԫ���ٶ��ý���������ҵʵ�ʡ����˾�����ʲ������˼�ֵΪ()��

A��720��Ԫ

B��722��Ԫ

C��702��Ԫ

D��740��Ԫ

����鿴��

����𰸣�C

������������𰸽��������⿼���֪ʶ���ǣ��Թ��ʼ�ֵ�����Ļ�ƴ�������˾�����ʲ������˼�ֵ=600��1.17=702(��Ԫ);�������ڷ�ͬһ�������γɵ���ҵ�ϲ���Ӧ���շ�ͬһ��������ҵ�ϲ���ԭ����д��������ڹ�ȨͶ�ʵ����˼�ֵΪ�����Լ۵Ĺ��ʼ�ֵ����˾��������Ϊ���裺���ڹ�ȨͶ�ʡ����ҹ�˾702�����̶��ʲ�����500Ӫҵ������100Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)(600��17%)102�裺��������20�������д��20

72������ѡ����

��˾20×8�����Ͷ����صĽ����������£�

(1)1��1�գ����г�����2000����ҹ�˾�����������ͨ�ɣ�����ʱ���ۣ�ÿ�ɳɱ�Ϊ8Ԫ����˾�����п��ơ���ͬ���ƻ��ش�Ӱ�졣12��31�գ��ҹ�˾��Ʊ���г��۸�Ϊÿ��7Ԫ��

(2)1��1�գ��������˾���հ���ֵ���е�������ծȯ1000Ԫ��Ԫ����˾�ƻ����������ڡ���ծȯƱ��������Ϊ6%����ʵ����������ͬ����Ϣ��ÿ��12��31��֧����12��31�գ���˾���еĸ�ծȯ�г��۸�Ϊ998��Ԫ��

(3)1��1�գ����붡��˾���е��Ϲ�Ȩ֤100��ݣ��ɱ�100��Ԫ��ÿ���Ϲ�Ȩ֤���������ÿ��5Ԫ�ļ۸��Ϲ�����˾������1����ͨ�ɡ�12��31�գ����Ϲ�Ȩ֤���г��۸�Ϊÿ��0.6Ԫ��

(4)1��1�գ�ȡ���칫˾25%��Ȩ���ɱ�Ϊ1200��Ԫ��Ͷ��ʱ�칫˾�ɱ��Ͼ��ʲ�����ֵΪ4600��Ԫ(����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ�������ֵ��ͬ)����˾�ܹ����칫˾�IJ���;�Ӫ����ʩ���ش�Ӱ�졣����ȣ��칫˾ʵ�־�����500��Ԫ;��˾���칫˾������Ʒ��������100��Ԫ������ĩ�칫˾��δ������Ʒ�������ۡ�

(5)���и����й�˾100��ɹɷݣ��ɱ�Ϊ1500��Ԫ���Ը����й�˾�����п��ơ���ͬ���ƻ��ش�Ӱ�졣�ùɷ���2007��7����������Ϊ3�ꡣ��˾��ȡ�øùɷ�ʱδ�������Ϊ���ʼ�ֵ��������䶯���뵱������Ľ����ʲ����ùɷ���2007��12��31�յ��г��۸�Ϊ1200��Ԫ��2008��12��31�յ��г��۸�Ϊ1300��Ԫ����˾�������жϣ������й�˾��Ʊ�Ĺ��ʼ�ֵδ�������������µ���

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾�Գ��еĸ���Ͷ�ʽ��к��������ı����У���ȷ����()

A.�Զ���˾���Ϲ�Ȩ֤���ճɱ�����

B.���칫˾�Ĺ�ȨͶ�ʲ��óɱ�������

C.���ҹ�˾�Ĺ�ȨͶ�ʰ��չ��ʼ�ֵ����

D.�Ա���˾��ծȨͶ�ʰ���̯��ɱ�����

E.�Ը����й�˾�Ĺ�ȨͶ�ʲ���Ȩ�淨����

����鿴��

����𰸣�C, D

���������������

73������ѡ���� ���й��ڵȴ�����ȡ�����������Ȩ�湤�ߵ�˵���У���ȷ���У���

A.��ȡ���������Ϊ���ٿ���Ȩ����������ȷ��ԭ��Ӧ��ʣ��ȴ�����ȷ�ϵĽ��

B.��ȡ�������ʱ֧����ְ�������п����Ӧ��ΪȨ��Ļع��������ع�֧���Ľ����ڸ�Ȩ�湤���ڻع��չ��ʼ�ֵ�IJ��֣�����������Ȩ�棨�ʱ�����——�����ʱ�������

C.�����ְ�������µ�Ȩ�湤�ߣ�������Ȩ�湤���������϶����������Ȩ�湤�������������ȡ����Ȩ�湤�ߵģ���ҵӦ���봦��ԭȨ�湤���������������ͬ�ķ�ʽ��������������Ȩ�湤�߽��д���

D.�����ҵδ���������Ȩ�湤���϶�Ϊ���Ȩ�湤�ߣ���Ӧ��������Ϊһ��������Ĺɷ�֧�����д���

E.��ҵ����ع���ְ���ѿ���Ȩ��Ȩ�湤�ߣ�Ӧ�����������Ȩ�棬�ع�֧���Ľ����ڸ�Ȩ�湤���ڻع��չ��ʼ�ֵ�IJ��֣����뵱�ڷ���

����鿴��

����𰸣�A, C, D, E

�����������ȡ�������ʱ֧����ְ�������п����Ӧ��ΪȨ��Ļع��������ع�֧���Ľ����ڸ�Ȩ�湤���ڻع��չ��ʼ�ֵ�IJ��ּ��뵱�ڷ��ã��������ã���ѡ��B����

74������ѡ���� ��˾2013��1��1�մ��ҹ�˾����һ̨��Ҫ��װ�������豸��Ϊ�̶��ʲ�ʹ�á�������ͬԼ�������豸���ܼۿ�Ϊ500��Ԫ����ֵ˰˰��Ϊ85��Ԫ��2013��1��1��֧��285��Ԫ�����к���ֵ˰85��Ԫ������3����ÿ����ĩ�ȶ�֧��(��һ����2013����ĩ֧��)��2013��1��1���豸������װ��2014��1��1��֧����װ����ط���5��Ԫ�����豸��2014��2��26�մﵽԤ����ʹ��״̬���豸Ԥ�ƾ���ֵΪ2��Ԫ��Ԥ��ʹ������Ϊ4�꣬���������ܺͷ������۾ɡ��ٶ�ͬ�����н��������Ϊ6%����֪��(P/A��6%��3)=2.6730,(P/A��6%��4)=3.4651��2014��2��26�չ̶��ʲ������˼�ֵΪ()��Ԫ��

A.467.3

B.452.5

C.490.17

D.488.34

����鿴��

����𰸣�C

�����������֪ʶ�㡿�̶��ʲ��ij�ʼ�������𰸽�����2014��Ӧ̯����δȷ�����ʷ���=[267.3-(100-16.04)]��6%=11(��Ԫ)���̶��ʲ������˼�ֵ=467.3+5+16.04+11��2/12=490.17(��Ԫ)��

75���ʴ���

�����⣺

+�ɷ�����˾Ϊ�������й�˾(���¼��“��˾”)��20×1���ʵ�������ܶ�Ϊ2000��Ԫ;����˰�����ʲ���ծ��ծ���㣬��˾���õ�����˰˰��Ϊ25%��

20×1���˾�й��ʲ���ֵ���ļ��ἰת�ص���������(��λ����Ԫ)��

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊ��ʱ�Բ����⣬��������˰��������ٶ���˾�ڿɵֿ���ʱ�Բ���ת��ʱ���㹻��Ӧ��˰���ö

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊ��ʱ�Բ����⣬��������˰��������ٶ���˾�ڿɵֿ���ʱ�Բ���ת��ʱ���㹻��Ӧ��˰���ö

Ҫ��:

(1)�����˾20×1��12��31�յ�������˰�ʲ���

(2)�����˾20×1���Ӧ������˰����������˰�ʲ�������(ע�������)������˰���á�

(3)����20×1�������˰��صĻ�Ʒ�¼(��Ҫ��д����ϸ��Ŀ)��

����鿴��

����𰸣�(1)��������˰�ʲ����=(170+1400+600+

��������������(1)��������˰�ʲ����=(170+1400+600+400+350)×25%=730(��Ԫ)

(2)20×1���Ӧ������˰=(2000+50-100+300+400-250)×25%=600(��Ԫ)

20×1���������˰�ʲ��跽������=730-(120+1500+300+600)×25%=100(��Ԫ)

20×1������˰����=600-100=500(��Ԫ)

(3)��Ʒ�¼��

�裺����˰����500

��������˰�ʲ�100

����Ӧ��˰��——Ӧ������˰600

76������ѡ���� �����йػ���������¶���ݵı����У���ȷ����()��

A������������ȷ�ϵĸ�ծӦ���ʲ���ծ���е�����Ŀ��ӳ

B�����������ܿ��ܻ�õIJ���Ӧ���ʲ���ծ���е�����Ŀ��ӳ

C����С���ܵ��¾�������������ҵ�Ļ��и�ծһ�㲻��Ҫ��¶

D����δ�����ϵ���¶������ҵ����ش���Ӱ��ʱ������ֻ��¶���γɵ�ԭ��

E�����漰δ�����ϡ�δ���ٲõ�����£������¶ȫ������ϢԤ�ڶ���ҵ����ش���Ӱ��ģ���ҵֻ����¶��δ�����ϡ�δ���ٲõ����ʣ��Լ�û����¶��Щ��Ϣ����ʵ��ԭ��

����鿴��

����𰸣�A, C, E

������������𰸽��������⿼���֪ʶ���ǣ�����������б���

77������ѡ���� �����Խ��ڸ�ծ��ʼ�����ͺ���������Ӧ���õļ������Էֱ���()��

A����ʷ�ɱ������ʼ�ֵ

B�����ʼ�ֵ��̯��ɱ�

C�����ʼ�ֵ�����ʼ�ֵ

D����ʷ�ɱ����ɱ��־�ֵ

����鿴��

����𰸣�C

������������𰸽����������Խ��ڸ�ծ���չ��ʼ�ֵ���г�ʼ�����ͺ���������

78������ѡ����

��˾Ϊ���й�˾��2009��1��1�գ���˾����100��������Աÿ������10��ݹɷ���Ȩ����Щ��Ա��2009��1��1��������ڸù�˾��������3�꣬��������ʱ������ÿ��5Ԫ����10��ɼ�˾��Ʊ����˾��Ʊ��ֵΪÿ��1Ԫ����˾���Ƹ���Ȩ�������յĹ��ʼ�ֵΪ12Ԫ��2009����10��������Ա�뿪��˾����˾�����������뿪�Ĺ�����Ա�������ﵽ20%;2010������5��������Ա�뿪��˾����˾��������Ա�뿪��������Ϊ15%;2011������4��������Ա�뿪��2012��12��31��δ�뿪��˾�Ĺ�����Աȫ����Ȩ��

��˾�������ҵ�����������������ȷ����()��

A.2009��1��1�ղ���������

B.2010��Ӧȷ�Ϲ������ý��3600��Ԫ

C.2011��Ӧ�����ʱ��������2920��Ԫ

D.2012��Ӧ����ɱ����810��Ԫ

E.2012��Ӧ����“�ʱ�����——�ɱ����”��Ŀ�Ľ��12960��Ԫ

����鿴��

����𰸣�A, B, C, D, E

���������������������Ȩ�Ĺɷ�֧���⣬����Ȩ�����Ĺɷ�֧�������ֽ����Ĺɷ�֧������ҵ�������վ�������ƴ�����ѡ��A��ȷ;2009��Ӧȷ�ϵķ��ú��ʱ�����=100x10x(1-20%)x12x1/3=3200(��Ԫ)��2010��Ӧȷ�ϵķ��ú��ʱ������Ľ��=100x10x(1-15%)x12x2/3-3200=3600(��Ԫ)��ѡ��B��ȷ;2011��Ӧȷ�ϵķ��ú��ʱ������Ľ��=(100-10-5-4)X10X12-(3200+3600)=2920(��Ԫ)��ѡ��C��ȷ;2012��Ӧ����ɱ��Ľ��=(100-10-5-4)X10X1=810(��Ԫ)��ѡ��D��ȷ;2012��Ӧ���롰�ʱ�����-�ɱ���ۡ���Ŀ�Ľ��=(100-10-5-4)xl0x5+(100-10-5-4)x10x12-(100-10-5-4)x10x1=12960(��Ԫ)��ѡ��E��ȷ��

79������ѡ���� �ҹ�ҵ��ҵΪ��ֵ˰һ����˰�ˡ����¹���ԭ����200�������Ϊ6000Ԫ��ȡ�õ���ֵ˰ר�÷�Ʊע����ֵ˰˰��1020Ԫ;�����ı��շ�Ϊ350Ԫ�����ǰ����ѡ��������Ϊ130Ԫ���������ʱ����������ȱ10%��������������;�к�����ġ��ҹ�ҵ��ҵ����ԭ����ʵ�ʵ�λ�ɱ�Ϊÿ����()Ԫ��

A.32.4

B.33.33

C.35.28

D.36

����鿴��

����𰸣�D

���������������������ԭ���ϵ�ʵ���ܳɱ�=6000+350+130=6480(Ԫ)��ʵ���������=200��(1-10%)=180(����)�������ҹ�ҵ��ҵ����ԭ����ʵ�ʵ�λ�ɱ�=6480/180=36(Ԫ/����)��ѡ��D��ȷ��

80������ѡ����

��˾Ϊ-�ҹ�ģ��С�����й�˾������ҵΪij����δ���е���Ӫ��ҵ����˾������ҵ�Ĺɱ����ֱ�Ϊ800��Ԫ��1500��Ԫ��Ϊʵ����Դ���Ż����ã���˾��20×8��9��30��ͨ��������ҵԭ�ɶ���������1200��ɱ���˾��ͨ��ȡ������ҵȫ����1500�����ͨ�ɡ���˾ÿ����ͨ����20×8��9��30Ŀ�Ĺ��ʼ�ֵΪ50Ԫ������ҵ��13ÿ����ͨ�ɵĹ��ʼ�ֵΪ40Ԫ����˾������ҵÿ����ͨ�ɵ���ֵ��Ϊ1Ԫ���ٶ�����������˰Ӱ�죬��˾������ҵ�ںϲ�ǰ�������κι�������ϵ��

�����йظ���ҵ��ı����У���ȷ����()��

A.��˾Ϊ�����ϵ��ӹ�˾������ҵΪ�����ϵ�ĸ��˾

B.�ϲ������У�����ҵ���ʲ���ծӦ����ϲ�ʱ�Ĺ��ʼ�ֵ����

C.�ϲ�������ҵԭ�ɶ����м�˾��Ȩ�ı���Ϊ60%

D.�ϲ������е��������淴ӳ���Ǽ�˾�ϲ�ǰ����������

����鿴��

����𰸣�C

���������ѡ��A����˾Ϊ�����ϵ�ĸ��˾������ҵΪ�����ϵ��ӹ�˾;ѡ��B������ҵ�Ƿ����ϵ��ӹ�˾����Ϊ����ϵĹ���(ĸ��˾)������ҵ���ʲ��븺ծӦ�Ժϲ�ǰ�������ֵ�ںϲ������з�ӳ;ѡ��D���ϲ������е��������淴ӳ���ǻ����ĸ��˾(����ҵ)�ϲ�ǰ���������档

81������ѡ���� ������Ŀ�У����ڽ����õ���()

A.�����������

B.���й�˾ծȯ����������Ϣ

C.���й�˾ծȯ�����������

D.���й�˾ծȯ�ۼ۵�̯��

E.��ҽ������ʧ

����鿴��

����𰸣�A, B, D, E

���������������

82���ж��� ����Ӧ��˰���������˰��ƴ���ʱ����ʹ�������Բ����ʱ���Բ���ͬʱ���ڵ�����£����ڵ�����˰����Ҳ���ڵ���Ӧ������˰������

����鿴��

����𰸣���

���������������

83������ѡ���� ��˾����ij���й�˾��Ʊ2%����ͨ�ɷݣ��ݲ�����ʱ���֣���˾Ӧ������Ͷ�ʻ���Ϊ()

A.�����Խ����ʲ�

B.�ɹ����۽����ʲ�

C.���ڹ�ȨͶ��

D.����������Ͷ��

����鿴��

����𰸣�B

�����������ҵ������ڻ�Ծ�г����б��۵Ĺ�Ʊ��ծȯ�ͻ���ȣ�û�л���Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ������������Ͷ�ʵȽ����ʲ��ģ��ɹ�Ϊ�ɹ����۽����ʲ�

84������ѡ���� �»���˾��2013��2��10�գ�����ij���й�˾��Ʊ10��ɣ�ÿ�ɼ۸�Ϊ12.5Ԫ(���а��������浫��δ���ŵ��ֽ����ÿ��0.5Ԫ)�����иù�˾2%�Ĺ�Ȩ���»���˾����ù�Ʊ��֧�������ѵ�10��Ԫ���»���˾����Ĺ�Ʊ�ݲ�����ʱ���֣�����Ϊ�ɹ����۽����ʲ���2013��12��31�գ��ù�Ʊ���г��۸�Ϊÿ��14Ԫ���»���˾�����Ʊ2013��ȷ�ϵġ��ʱ��������������ʱ��������Ľ��Ϊ()��Ԫ��

A.15

B.5

C.10

D.0

����鿴��

����𰸣�C

�����������֪ʶ�㡿�ɹ����۽����ʲ��Ļ�ƴ������𰸽��������»���˾����Ŀɹ����۽����ʲ������˼�ֵ=(12.5-0.5)��10+10=130(��Ԫ)��2013��ȹ��ʼ�ֵ�䶯=14��10-130=10(��Ԫ)��ȫ�������ʱ��������������ʱ�������

85������ѡ���� ���й��ھ�Ӫ���ı����У�����ȷ���У���

A.�������ʲ�ʵ�ʽ���ת��ʱ���ʲ�������Ȩ��ʹ��ȨҲ��֮ת�Ƹ�������

B.������Ӧ�������ʲ��Ǽ����ʲ���ծ����

C.������Ӧ�����ʲ�ʹ���������������ʲ��۾�

D.������Ӧ���������ڼ����ʲ��۾�

E.������Ӧ�������������ʲ�ʹ��������̼����ʲ��۾�

����鿴��

����𰸣�A, B, C, D, E

�����������Ӫ�����ʲ������ڳ������ʲ������ӵ��ʹ��Ȩ������ȷ��Ϊ�����ʲ���Ҳ���ܶ�������۾ɡ����������“�����˶Ծ�Ӫ���Ĵ���”֪ʶ����п��ˡ�

86������ѡ���� ���ݹ����й��ʲ����������Ҫ���ʲ������������Ч����()

A.�������յ�������

B.����������һ����

C.�������յ�������

D.���������������

����鿴��

����𰸣�B

���������������

87������ѡ���� ��˾���A��Ʒ���³�����Ϊ2000̨����λ�ɱ�Ϊÿ̨2��Ԫ;A�ڲ�Ʒ�������Ϊ8850��Ԫ������Ϊ����A��Ʒ����ֱ�Ӳ��ϡ�ֱ���˹���������ù���11250��Ԫ�����а��������ķ�Ʒ��ʧ10��Ԫ�����¼�˾������������A����Ʒ8000̨����ĩ�ڲ�Ʒ�ɱ�Ϊ2500��Ԫ�����¼�˾����A����Ʒ7000̨������ĩ��˾���A����Ʒ����Ϊ3000̨����˾����һ�μ�Ȩƽ�������¼��㷢��A����Ʒ�ijɱ�����˾�йش����ƴ���������ȷ����()��

A.�����ķ�Ʒ��ʧ10��Ԫ�����Ʒ�ɱ�

B.�깤����Ʒ�ɱ�Ϊ17610��Ԫ

C.���۲�Ʒ�ɱ�Ϊ15120��Ԫ

D.�����Ʒ��ĩ�ɱ�Ϊ6490��Ԫ

����鿴��

����𰸣�A

������������𰸽�����ѡ��B���깤����Ʒ�ɱ�=�ڳ��ڲ�Ʒ8850+������������11250-��ĩ�ڲ�Ʒ�ɱ�2500=17600(��Ԫ);ѡ��C�����۲�Ʒ�ɱ�=7000��(4000+17600)/(2000+8000)=15120(��Ԫ);ѡ��D�������Ʒ��ĩ�ɱ�=4000+17600-15120=6480(��Ԫ)��

88������ѡ����

��˾2010��3��2����֤ȯ�г������ҹ�˾���е�100��ɹ�Ʊ����֧���ۿ�1500��Ԫ�����������浫��δ���ŵ��ֽ����20��Ԫ������֧��������5��Ԫ����˾���仮��Ϊ�ɹ����۽����ʲ���

2010��4��8�գ���˾�յ������ֽ����20��Ԫ��2010��12��31�գ��ҹ�˾��Ʊÿ���м�Ϊ16Ԫ��2011��12��31�գ��ҹ�˾��Ʊÿ���м۵���14.5Ԫ����˾Ԥ�Ƹù�Ʊ�۸���µ�����ʱ�Եġ�

2012��12��31�գ��ҹ�˾��Ʊ�����µ���ÿ���м۵���9.5Ԫ���ҹ�˾��Ϊ���µ�������ʱ�Եġ�2013��ȣ��ҹ�˾�ľ�Ӫ���������ת������12��31�����Ʊÿ���м�������11Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����йؿɹ����۽����ʲ������˵���У���ȷ���У���

A.ȡ�ÿɹ����۽����ʲ�֧���Ľ�����Ӧ����Ͷ������

B.ȡ�ÿɹ����۽����ʲ�֧���ļۿ�����������浫��δ���ŵ��ֽ����Ӧȷ��ΪӦ�չ���

C.�ʲ���ծ���գ��ɹ����۽����ʲ�Ӧ�����ʼ�ֵ���к�������

D.�յ�����ۿ��а�����Ӧ�չ���ʱӦȷ��ΪͶ������

E.�ɹ����۽����ʲ�������ֵʱ��ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧ��Ӧ������ת�����뵱������

����鿴��

����𰸣�B, C, E

���������ȡ�ÿɹ����۽����ʲ�֧���Ľ�����Ӧ����ɹ����۽����ʲ��ij�ʼȷ�Ͻ�ѡ��A�����յ�����ۿ��а�����Ӧ�չ���ʱӦ�����Ӧ�չ�������Ŀ�Ľ�ѡ��D����

89������ѡ���� ���и����й������ʲ�̯�������ı����У���ȷ����()��

A.�����ʲ���ʹ���������ģ�Ӧ�����Ƹ�ʹ�������������߹���ʹ�������IJ��������Ƽ�����λ��������Ӧ̯�����Ӧ����ʹ��������ϵͳ����̯��

B.��Ԥ�������ʲ�Ϊ��ҵ���������������ģ�Ӧ����Ϊʹ��������ȷ���������ʲ���Ӧ����10��̯��

C.��ҵ̯�������ʲ���Ӧ���������ʲ��ɹ�ʹ��ʱ����������Ϊ�����ʲ�ȷ��ʱֹ

D.��ҵѡ��������ʲ�̯��������Ӧ����ӳ����������ʲ��йصľ��������Ԥ��ʵ�ַ�ʽ�����ɿ�ȷ��Ԥ��ʵ�ַ�ʽ�ģ�Ӧ������ֱ�߷�̯��

E.�����ʲ���Ӧ̯�����Ϊ��ɱ��۳�Ԥ�Ʋ�ֵ��Ľ��Ѽ����ֵ���������ʲ�����Ӧ�۳��Ѽ���������ʲ���ֵ���ۼƽ��

����鿴��

����𰸣�A, C, D, E

���������ѡ��B����Ԥ�������ʲ�Ϊ��ҵ���������������ģ�Ӧ����Ϊʹ��������ȷ���������ʲ�����Ӧ̯����

90������ѡ����

�����й�˾(���¼�Ƽ�˾)2010�ꡢ2011�귢�����������ʲ���ص�ҵ�����£�

(1)2010��1��4�գ����ҹ�˾����һ��ר��Ȩ����˾���ҹ�˾Э����÷��ڸ��ʽ֧�������ͬ�涨������ר��Ȩ�ļۿ�Ϊ800��Ԫ��ÿ��ĩ����200��Ԫ��4�긶�壬��˾����֧�����˰��1��Ԫ���ٶ�����ͬ�ڴ�������Ϊ5%��4���ڡ�5%�ĸ�����ֵϵ��Ϊ0.8227;4���ڡ�5%�������ֵϵ��Ϊ3.5460��

(2)2010��3��1�տ�ʼ���п����ɱ��������������о��η������Ϸ���10��Ԫ�������η���������Ա����100��Ԫ��������20��Ԫ��֧�����30��Ԫ�������ε�֧�������ʱ���������2011��3��16�գ���˾���п����ɹ��óɱ�����������������������ר����֧��ע���1��Ԫ����ʦ��2.5��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾���п����ijɱ��������������˼�ֵΪ()

A.213.5��Ԫ

B.3.5��Ԫ

C.153.5��Ԫ

D.163.5��Ԫ

����鿴��

����𰸣�C

�����������ҵ�о��ε�֧��ȫ�����û������뵱������(��������)�������ε�֧�������ʱ��������ģ�����ȷ��Ϊ�����ʲ�;�������ʱ��������ļ��뵱������(��������)���������ʲ���óɹ�����������ȡ��ר��Ȩʱ��Ҫ������ȡ��ʱ������ע��ѡ�Ƹ����ʦ�ѵȷ��ã���Ϊ�����ʲ���ʵ�ʳɱ����������ʲ����˼�ֵ=100+20+30+1+2.5=153.5(��Ԫ)��

91������ѡ���� ����֤ȯ�����ƶȵĹ涨�����й���֤ȯ��������ٳ�����Ϊ���������������γе��ı����У���ȷ����()

A.�������ڷ����ļ���������ٳ���������Ͷ�����ܵ��ģ�Ӧ�е��⳥���Σ��������Ƿ��й�����������

B.�������ڷ����ļ���������ٳ���������Ͷ�����ܵ��ģ�������Ӧ�뷢���˳е��������Σ��������Ƿ��й�����������

C.�������ڷ����ļ���������ٳ���������Ͷ�����ܵ��������˵�ʵ�ʿ������й����ģ�Ӧ�뷢���˳е���������

D.���ʦ������Ϊ֤ȯ���г��ߵ���Ʊ����д�����ٳ���������Ͷ�����ܵ��ģ�Ӧ�뷢���˳е��������Σ�������֤���Լ�û�й����ij���

����鿴��

����𰸣�A, C, D

���������������

92������ѡ����

20X6��7��1�գ��ҹ�˾Ϊ�˽����������н���ר�Ž��5000��Ԫ���������Ϊ2�꣬������Ϊ5%�������Ϣ����֧�����ҹ�˾��20X6��10��1����ʽ�����˽�������Ԥ�ƹ���1��3���£����̲��ó�����ʽ��

�ҹ�˾�ڿ����ա�20X6��12��31�ա�20X7��5��1�շֱ�֧�����̽��ȿ�1200��Ԫ��1000��Ԫ��1500��Ԫ�����Ԥ��������ԭ������20X7��1��15����3��15����ͣʩ����������20X7��12��31�մﵽԤ����ʹ��״̬���ҹ�˾�ڵ���֧��ʣ�����800��Ԫ��

�ҹ�˾�Խ�������𣬽����õĽ���ʽ�Ͷ���ڹ̶�����ծȯ����������Ϊ0.4%.�ҹ�˾����֧��ǰ��ר�Ž����Ϣ������20X8��7��1�ճ��������

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й����ҹ�˾���ʱ����ڼ������õ�ר�Ž���ʽ�ȡ�ù̶�����ծȯ��Ϣ�Ļ�ƴ����У���ȷ����()

A.������̳ɱ�

B.����ȷ������

C.ֱ�Ӽ��뵱������

D.ֱ�Ӽ����ʱ�����

����鿴��

����𰸣�A

����������ʱ����ڼ��ڻ�õ�ר�Ž�������ʽ���Ϣ����Ӧ�����Ϣ�ʱ�����������ڽ����̵Ľ�

93������ѡ���� ��˾2013��ĩ���������л�ƴ����У����ϻ����Ҫ�����()��

A.��˾ת�س���Ӧ�տ����ļ�ֵ��5��Ԫ

B.��˾ת�ضԴ������ĵ�����3��Ԫ

C.��˾ת�ض����ð칫¥����ļ�ֵ��15��Ԫ

D.��˾ת�ؿɹ�����Ȩ�湤�ߵļ�ֵ����������6��Ԫ

����鿴��

����𰸣�A, B

������������ð칫¥�ļ�ֵ-�������Dz�����ת�صġ�ѡ��C����;�ɹ�����Ȩ�湤��ֵ��ת��Ӧ��ͨ��������Ȩ��(�ʱ�����)����Ӱ�����棬ѡ��D����

94������ѡ����

��˾��2010��1��1�մ�֤ȯ�г��Ϲ���B��˾��2009��1��1�շ��е�ծȯ��Ϊ�ɹ����۽����ʲ����к��㣬��ծȯ����Ϊ4�ꡢƱ��������Ϊ5%��ÿ��1��5��֧������ȵ���Ϣ��������Ϊ2013��1��1�գ�������һ�ι黹��������һ����Ϣ������ծȯʱ��ʵ��������Ϊ4%��

��˾����ծȯ����ֵΪ1000��Ԫ��ʵ��֧���ۿ�1067.76��Ԫ����֧����ؽ�����10��Ԫ���ٶ����������Ϣ��2010��12��31�գ���ծȯ�Ĺ��ʼ�ֵΪ1050��Ԫ��2011��12��31�գ���ծȯ�Ĺ��ʼ�ֵΪ800��Ԫ����Ԥ�ƽ������½���

Ҫ��

�����������ϣ��������������أ��ش����������⡣

2010��1��1�գ���˾����ծȯͶ�ʵij�ʼ���˼�ֵΪ������Ԫ��

A.1000

B.1017.76

C.1027.76

D.1067.76

����鿴��

����𰸣�C

���������2010��1��1�գ���˾����ծȯͶ�ʵij�ʼ���˼�ֵ=1067.76-1000×5%+10=1027.76����Ԫ����

95������ѡ����

��˾2010��ȷ������йؽ����������£�

(1)1��1�գ����ҹ�˾ǩ����Ȩת��Э�飬�Է���Ȩ����֤ȯ��ʽȡ���ҹ�˾���еı���˾80%��Ȩ�������գ���˾������Ȩ����֤ȯ�Ĺ��ʼ�ֵΪ12000��Ԫ������˾�ɱ��Ͼ��ʲ������ֵΪ13000��Ԫ�����ʼ�ֵΪ16000��Ԫ��������ǰ����˾���ҹ�˾�����ڹ�������ϵ��

�����գ�����˾��һ�����ڿ����������ʱ�����������������ר�м��������ʱ������Ϊ560��Ԫ�����ʼ�ֵΪ650��Ԫ����˾ȡ�ñ���˾80%��Ȩ����˾������������Ŀ������������ĩ��������֧��1000��Ԫ������Ŀ��ĩ���ڿ����С�

(2)2��5�գ���˾��1800��Ԫ�ļ۸�Ӳ�Ȩ�������ľ��ۻ��һ��ר��Ȩ����֧�����˰��90��Ԫ��Ϊ�ƹ��ɸ�ר��Ȩ�����IJ�Ʒ����˾��������������25��Ԫ��չ����15��Ԫ����ר��ȨԤ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

(3)7��1�գ���˾�붡��˾ǩ����ͬ���Զ���˾�������ϵͳ��������ͬ�ۿ�Ϊ5000��Ԫ����������֧�������к�ͬǩ��֮��֧������ۿ��20%�����������Ĵ��Դ�����ÿ��7��1��֧��1000��Ԫ������ϵͳ��������ۿ����ֵΪ4546��Ԫ��������Ϊ5%��������Ԥ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾��2010��12��31���ʲ�����ծ�����ֵ�ı����У���ȷ����()

A.����Ӧ����Ϊ4000��Ԫ

B.�����ʲ�(ר��Ȩ)Ϊ1543.50��Ԫ

C.�����ʲ�(����ϵͳ����)Ϊ4500��Ԫ

D.���ڹ�ȨͶ��(�Ա���˾Ͷ��)Ϊ12800��Ԫ

����鿴��

����𰸣�B

���������ѡ��A������Ӧ����Ľ��=4000-[454-(4000-454)×5%×1/2]=3634.65(��Ԫ);ѡ��B�������ʲ�(ר��Ȩ)�����ֵ=1890-1890/5×11/12=1543.5(��Ԫ);ѡ��C�������ʲ�(����ϵͳ����)���=4546-4546/5×6/12=4091.4(��Ԫ);ѡ��D�����ڹ�ȨͶ�ʵĽ���û�и����������˾����ʵ����������Խ�������㣬�Գ��ڹ�ȨͶ��(����˾)�����ֵΪ��ʼͶ�ʳɱ�12000��Ԫ��

96������ѡ���� ��ҵί���ⵥλ�ӹ�һ����Ʒ(����Ӧ˰����Ʒ����Ϊ�ǽ�������)����ҵ���������и���֧���У�һ���������ջ�ί�мӹ�����ʵ�ʳɱ�����()��

A.ʵ�IJ��ϳɱ�

B.֧���ļӹ���

C.���������ӷ�

D.֧�����մ���������˰

����鿴��

����𰸣�A, B, C

������������𰸽���������ջغ�������������Ӧ˰����Ʒʱ����֧�����մ���������˰����ֿۣ�����Ӧ������˰�Ľ跽�����������ijɱ���

97������ѡ���� ��ҵ������е�Ӧ��Ʊ�����ָ����У�������ʧӦ��()��Ŀ���㡣

A��Ͷ������

B��Ӫҵ������

C���������

D��Ӫҵ��֧��

����鿴��

����𰸣�C

������������𰸽���������������Ӧ�Ǽ��뵽��������С�

98������ѡ���� ���ڴ��ڶ���DZ����ͨ��ʱ������˵���в���ȷ����()��

A.Ӧ����������ÿ���������ϡ���ԵĴ�С

B.������ÿ������С�ڻ���ÿ�������ϡ����DZ����ͨ�ɣ���-������ϡ��ÿ������

C.������ÿ������Խ��ϡ����Խ��

D.��ҵ��ϡ����DZ����ͨ�ɲ�-��������ϡ��ÿ��������

����鿴��

����𰸣�C

���������������ÿ������ԽС��ϡ����Խ��ѡ��C����

99������ѡ���� ���������������������£���ҵӦ���ڻ�Ʊ�����ע����¶�йع��������佻����Ϣ��()��

A.��������ϵ������

B.�������Ľ��ͽ�������

C.��������δ������Ŀ�Ľ��

D.����������ؿ�����ո���ʽ������

E.�������Ķ��۷�����ȷ�����۸��ԭ��

����鿴��

����𰸣�A, B, C, D, E

���������[������ԡ���������¶��֪ʶ����п���]

100������ѡ���� ���й��������ʲ����õ�˵���У�����ȷ����()

A.���������ʲ�������֧��Ӧ��������ҵ��ɱ�

B.��ҵ���������ʲ��γɵľ������Ӱ��Ӫҵ����Ľ��

C.�����ʲ�Ԥ�ڲ���Ϊ��ҵ������������ģ�Ӧ��ԭԤ��������ʹ������̯��

D.��ҵ���������ʲ���õ��������Ӧͨ������ҵ���������

E.��ҵ���������ʲ�������Ӫҵ˰Ӧͨ������ҵ��ɱ�����

����鿴��

����𰸣�A, B, C, E

���������ѡ��A��Ӧ����Ӫҵ����֧��;ѡ��B����ҵ���������ʲ��γɵľ�����Ӧ�ü���Ӫҵ����֧����Ӱ��Ӫҵ����Ӱ�������ܶ�;ѡ��C��Ӧ�������ʲ��������ֵ����ת�������뵱��Ӫҵ��֧����;ѡ��E��������Ӫҵ˰Ӧ��ͨ��“Ӫҵ˰����”��Ŀ���㡣

101������ѡ���� ��˾�Թ��ʼ�ֵΪ250��Ԫ�Ĺ̶��ʲ������ҹ�˾���ʼ�ֵΪ220��Ԫ�Ķ���Ͷ�ʣ������ҹ�˾��ȡ�ֽ�30��Ԫ����˾�����̶��ʲ�������ԭ��Ϊ300��Ԫ���Ѽ����۾�20��Ԫ���Ѽ����ֵ��10��Ԫ;�����������з�����������5��Ԫ���ҹ�˾��������Ͷ�ʵ��������Ϊ210��Ԫ���Ѽ��������10��Ԫ���ٶ����������˰�ѣ���˾�������Ͷ�ʵ����˼�ֵΪ()��Ԫ��

A.212.6

B.220

C.239

D.242.60

����鿴��

����𰸣�D

�����������˾Ӧȷ������=[250-(300-20-10)]/250��30=-2.4(��Ԫ);��˾�������Ͷ�ʵ����˼�ֵ=(300-20-10)-30-2.4+5=242.60(��Ԫ)��

102������ѡ���� ij��ҵ1998��6��20�����н����һ��������Ͷ��ʹ�ã��������߽���ɱ�Ϊ740��Ԫ��Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ20��Ԫ���ڲ��������ܺͷ������۾ɵ������,1998����豸Ӧ������۾ɶ�Ϊ()��Ԫ��

A.240

B.140

C.120

D.148

����鿴��

����𰸣�C

���������������

103������ѡ���� �����ҹ���ҵ�����涨�����й����ʲ���ծ����Ŀ�����У�������ȷ����()��

A.�ʲ���ծ���е�“Ӧ���˿�”��ĿӦ�����������������

B.�ʲ���ծ���е�“�����ʽ�”��ĿӦ����“����ֽ�”��Ŀ��“���д��”��Ŀ��“���������ʽ�”��Ŀ�������

C.�ʲ���ծ���е�“�ɱ�”��Ŀ��Ӧ�ø���“�ɱ�”��Ŀ����ĩ����ȥ“����”��Ŀ����ĩ���ľ�������

D.�ʲ���ծ���е�“���ڴ�̯����”��Ŀ����“���ڴ�̯����”��Ŀ����ĩ����ȥ����һ����(��һ��)̯���������Ľ������

E.�ʲ���ծ���е�“����Ӧ����”��ĿӦ����“����Ӧ����”��Ŀ����ĩ����ȥ����һ���ڵ��ڵij���Ӧ����֣��ټ�ȥ��Ӧ��“δȷ�����ʷ���”��Ŀ��ĩ����Ľ������

����鿴��

����𰸣�B, D, E

���������ѡ��A��“Ӧ���˿�”��ĿӦ��������ϸ�������“Ԥ���˿�”��ϸ��������������;ѡ��C��“����”Ӧ�����ʲ���ծ������Ϊ�������ʾ��

[�������“�ʲ���ծ����Ŀ������”֪ʶ����п���]

104������ѡ����

2009��12��31�գ���˾����һ��Һ�����ӣ��յ��ۿ�1000��Ԫ��ͬʱ����ͻ���������10000�֣�1����ֵĹ��ʼ�ֵΪ400��Ԫ�����ֿ��Ի�ȡ��˾��������¯��ijӰԺ�ĵ�ӰƱ��2010��2��1�գ��ͻ���5000���ֶһ�һ���м�Ϊ200�����¯��2010��3��1�գ��ͻ�������5000���ֶһ�һ���м�Ϊ200��ĵ�ӰƱ����ӰƱ��˾��150��Ԫ��ӰԺ���á����������˰�ѡ�

�����йؼ�˾����ҵ��Ĵ�������ȷ����()

A.2009��12��31�ռ�˾Ӧȷ������Ľ��Ϊ600��Ԫ

B.2009��12��31�ռ�˾Ӧȷ�ϵ�������400��Ԫ

C.2010��2��1��Ӧȷ������200��Ԫ

D.2010��3��1��Ӧȷ������50��Ԫ

E.2010��3��1��Ӧȷ������200��Ԫ

����鿴��

����𰸣�A, B, C, D

�����������˾���������������������“�����ȷ�������”֪ʶ����п��ˡ�

105������ѡ���� ���и����У�ͨ��Ӫҵ����֧�������()

A.ת�ض���Ͷ�ʼ���ĵ�����

B.�̶��ʲ�����ļ�ֵ��

C.������۲�����ԭ����ʵ�ֵľ�����

D.ծ��������ծȨ���յ����ֽ�С������ծȨ�����ֵ�IJ��

E.ծ��������ծ����ת�õķ��ֽ��ʲ������ֵ�����˰��֮��С������ծ�������ֵ�IJ��

����鿴��

����𰸣�B, D

���������������

106������ѡ���� ��ҵ���ò�����Ȩ��ʽ������е�Ӧ��Ʊ�ݳ��۸����У���ȷ�Ĵ�����()��

A���裺���д��

Ӫҵ��֧��

����Ӧ�տ�

����Ӧ��Ʊ��

B���裺���д��

�������

�������ڽ��

C���裺���д��

���ڽ��——��Ϣ����

�������ڽ��——�ɱ�

D���裺���д��

�������

����Ӧ��Ʊ��

����鿴��

����𰸣�D

������������𰸽�������Ϊ��ҵ���ò�����Ȩ��ʽ������е�Ӧ��Ʊ�ݳ��۸����У�Ӧ��Ʊ����Ҫ��ֹȷ�ϡ�

107������ѡ���� ��ĩ����ɱ��߹������ܻ�����()

A.����������Ȩ������

B.��������˰����

C.��������˰����

D.��������߹�

E.���ڷ�������ijɱ���

����鿴��

����𰸣�A, B, D, E

�����������ĩ����ɱ��ĸ߹����������ڷ�������ɱ��ĵ�����������߹�������˰���ӣ���������䷽�����������£�������Ȩ�����ӡ����������“�������ĩ����”֪ʶ����п��ˡ�

108������ѡ���� ���и�����˵����ȷ����()��

A����������Ҫ��������˰

B�������������ڳ��ʻ���ֽ�����

C����������������������Ŀ���ڸ�ծ

D����������ͨ������һ����������������������Ҳ��һ����ȡ����������

����鿴��

����𰸣�A, C, D

������������𰸽��������⿼���֪ʶ���ǣ����������Ļ�ƴ���(�ۺ�)��ѡ��B���յ��������������롰�յ��������뾭Ӫ��йص��ֽ���Ŀ�С�

109���ʴ���

�ɷ�����˾(�����³�“��˾”)Ϊ���й�˾������ؽ����������£�

(1)����ز���������˾��20×6��1��1�հ���ֵ���з��ڸ�Ϣ������һ�λ����Ŀ�ת����˾ծȯ2000��ݣ�ÿ����ֵΪ100Ԫ����ת����˾ծȯ���м۸��ܶ�Ϊ200000��Ԫ�����з���Ϊ3200��Ԫ��ʵ��ļ���ʽ��Ѵ�������ר����

���ݿ�ת����˾ծȯļ��˵�����Լ������ת����˾ծȯ������Ϊ3�ꡣ��20×6��1��1������20×8��12��31��ֹ;��ת����˾ծȯ��Ʊ��������Ϊ����һ��1.5%���ڶ���2%��������Ϊ2.5%;��ת����˾ծȯ����Ϣ�Է���֮����ÿ��֧��һ�Σ���Ϣ��Ϊ��ת����˾ծȯ����֮�ռ�20×6��1��1�գ���Ϣ��Ϊ��ת����˾ծȯ����֮����ÿ��һ��ĵ��գ���ÿ���1��1��;��ת����˾ծȯ�ڷ���1����ת��Ϊ��˾��ͨ�ɹ�Ʊ����ʼת�ɼ۸�Ϊÿ��10Ԫ��ÿ��ծȯ��ת��Ϊ10����ͨ��Ʊ(ÿ����ֵ1Ԫ);���п�ת����˾ծȯļ�����ʽ�ר�����������ó����Ľ��衣

(2)��˾��ļ���ʽ�½��Ͷ�������ó����Ľ��裬����20×6��12��31�գ�ȫ��ļ���ʽ���ʹ����ϡ������ó�����20×6��12��31�մﵽԤ����ʹ��״̬��

(3)20×7��7��1�գ���˾֧��20×6��ȿ�ת����˾ծȯ��Ϣ3000��Ԫ��

(4)20×7��7��1�գ����ڼ�˾��Ʊ�۸��Ƿ��ϴ�ȫ��ծȯ�����˽�����еĿ�ת����˾ծȯȫ��ת��Ϊ��˾��ͨ�ɹ�Ʊ��

(5)�����������£�

�ټ�˾�����еĿ�ת����˾ծȯ�ĸ�ծ�ɷݻ���Ϊ̯��ɱ�����Ľ��ڸ�ծ��

�ڼ�˾���п�ת����˾ծȯʱ��ծȯ��������غ�ծȯ�����˻��������Լ������ʼת�ɼ۸���������ʱ�����г�����֮���Ƶ�û�и���ת��Ȩ��ծȯ�г�����Ϊ6%��

�۰�ծȯ��ֵ����ʼת�ɼ۸����ת��������

�ܲ���������˰Ӱ�졣

Ҫ��

(1)�����˾���п�ת����˾ծȯʱ��ծ�ɷֺ�Ȩ��ɷݵĹ��ʼ�ֵ;

(2)�����˾��ת����˾ծȯ��ծ�ɷֺ�Ȩ��ɷ�Ӧ��̯�ķ��з���;

(3)���Ƽ�˾���п�ת����˾ծȯʱ�Ļ�Ʒ�¼;

(4)�����˾��ת����˾ծȯ��ծ�ɷݵ�ʵ�����ʼ�20×6��12��31�յ�̯��ɱ��������Ƽ�˾ȷ�ϼ�֧��20×6�����Ϣ���õĻ�Ʒ�¼;

(5)���㹫˾��ת����˾ծȯ��ծ�ɷ�20×7��6��30�յ�̯��ɱ��������Ƽ�˾ȷ��20×7���ϰ�����Ϣ���õĻ�Ʒ�¼;

(6)���Ƽ�˾20×7��7��1�տ�ת����˾ծȯת��Ϊ��ͨ�ɹ�Ʊʱ�Ļ�Ʒ�¼��

����鿴��

����𰸣�(1)�����ת����˾ծȯ��ծ�ɷݺ�Ȩ��ɷݵĹ��ʼ�ֵ<

��������������(1)�����ת����˾ծȯ��ծ�ɷݺ�Ȩ��ɷݵĹ��ʼ�ֵ

�ٿ�ת����˾ծȯ�Ĺ��ʷ��м�

=200000×1.5%÷(1+6%)+200000×2%÷(1+6%)2+200000×2.5%÷(1+6%)3+200000÷(1+6%)3

=178512.13(��Ԫ);

�ڿ�ת����˾ծȯ��Ȩ��ɷ�=200000-178512.13=21487.87(��Ԫ)��

(2)�����ʼ�ֵ��ռ�����ֽⷢ�з���

�ٸ�ծ�ɷݷ�̯�ķ��з���=3200÷200000×178512.13=2856.19(��Ԫ);

��Ȩ��ɷݷ�̯�ķ��з���=3200÷200000×21487.87=343.81(��Ԫ);

(3)��˾���п�ת����˾ծȯʱ

�裺���д��196800(200000-3200)

Ӧ��ծȯ�D�D��ת����˾ծȯ(��Ϣ����)

24344.06[200000-(178512.13-2856.19)]

����Ӧ��ծȯ�D�D��ת����˾ծȯ(��ֵ)200000

�ʱ������D�D�����ʱ�����21144.06(21487.87-343.81)

(4)�����ת����˾ծȯ��ʵ������

�����ں�����Ϊr

��rӦ�������µ�ʽ��

178512.13-2856.19=200000×1.5%÷(1+r)+200000×2%÷(1+r)2+200000×2.5%÷(1+r)3+200000÷(1+r)3

�ڵ�r����6%ʱ��

178512.13=200000×1.5%÷(1+6%)+200000×2%÷(1+6%)2+200000×2.5%÷(1+6%)3+200000÷(1+6%)3

�۵�r����7%ʱ��

173638.56=200000×1.5%÷(1+7%)+200000×2%÷(1+7%)2+200000×2.5%÷(1+7%)3+200000÷(1+7%)3

�ܸ����ڲ巨����r���£�

(r-6%)/(7%-6%)=(175655.94-178512.13)/(173638.56-178512.13)

�����㣬r=6.58%

��20×6����Ϣ���õķ�¼���£�

�裺�ڽ�����11558.16(175655.94×6.58%)

����Ӧ����Ϣ3000

Ӧ��ծȯ�D�D��ת����˾ծȯ(��Ϣ����)8558.16(11558.16-3000)

(5)20×7��6��30�յ���Ϣ�����¼

�裺�������6060.64[(175655.94+8558.16)×6.58%×6/12]

����Ӧ����Ϣ2000

Ӧ��ծȯ�D�D��ת����˾ծȯ(��Ϣ����)4060.64(6060.64-2000)

20×7��6��30�յ�̯��ɱ�=175655.94+8558.16+4060.64=188274.74(��Ԫ);

(6)20×7��7��1��ת��ʱ

�裺Ӧ��ծȯ�D�D��ת����˾ծȯ(��ֵ)200000

�ʱ������D�D�����ʱ�����21144.06

Ӧ����Ϣ2000

����Ӧ��ծȯ�D�D��ת����˾ծȯ(��Ϣ����)

11725.26(24344.06-8558.16-4060.64)

�ɱ�20000(200000÷10)

�ʱ������D�D�ɱ����191418.8(200000-11725.26+21144.06+2000-20000)

110������ѡ���� ��ҵ�ij��ڹ�ȨͶ�ʲ���Ȩ�淨����ģ�����ȷ�Ļ�ƴ���Ϊ()

A.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���������ȷ�ϵij�ʼͶ�ʳɱ�

B.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���Ϊ��������ȷ��

C.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�С��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ�Ӧ��������“���ڹ�ȨͶ��—�ɱ�”��Ŀ������“Ӫҵ������”��Ŀ

D.���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�С��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�ģ���Ϊ��ȨͶ�ʴ����������ʱ�����

E.��Ͷ�ʵ�λ������������������Ȩ��������䶯����ҵ���ֹɱ�������Ӧ���еķݶ���“���ڹ�ȨͶ��—����Ȩ��䶯”��Ŀ������“�ʱ�����—�����ʱ�����”��Ŀ

����鿴��

����𰸣�A, C, E

���������������

111������ѡ���� 2004��7��1��Ԥ�����̿�3000��Ԫ�����̿�����9��30�ո�2000��Ԫ��һ��ר�Ž��4000��Ԫ����2004��6��1�ս���ģ�������6%��һ��һ����3000��Ԫ����2004��1��1�ս���ģ�������7%,����ר�Ž��Ͷ�ʻ����г�������Ϣ��0.6%��2004���ʱ�����Ϣ��()��Ԫ��

A.119.5

B.125.5

C.122

D.130

����鿴��

����𰸣�A

���������2004��7��1�տ�ʼ�ʱ������ʱ����ڼ��ר�Ž����Ϣȫ���ʱ�����ר�Ž��Ӧ���ʱ������Ϊ4000X6%X1/2-(4000-3000)x0.6%x3=102��Ԫ��һ����Ӧ���ʱ������Ϊ1000X7%X3/12=17.5��Ԫ��2004��Ӧ���ʱ�����ϢΪ102+17.5=119.5��Ԫ��

112������ѡ���� �����о���ҵ����л�ƴ���������������ҵ�ʲ���������Ȩ��ͬʱ�䶯����()

A��ȷ�Ͽɹ����۽����ʲ����ʼ�ֵ�����������IJ��

B�������д�����ȷ�ϵĹ��Ҳ��˵ľ���ר����;���ʱ���Ͷ���

C���Ʋ�����з��ֵĹ̶��ʲ���ӯ

D��ͬһ�����µ���ҵ�ϲ���ȷ�ϳ��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ��������йɷ���ֵ�ܶ�֮��IJ��

����鿴��

����𰸣�B

���������ѡ��A��cʹ�ʲ���������Ȩ��ͬʱ���ӣ�ѡ��Bʹ���д����٣�ר��Ӧ������٣�������������ҵ�ʲ���������Ȩ��ͬʱ�䶯��ѡ��Dʹ��ҵ�ʲ���������Ȩ��ͬʱ�䶯��

113������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17����2×10����2×11�귢���IJ��ֽ����������£�

��1��2×10��2��20�գ���˾����һ�����ϸ���˾��ͬʱ�յ���˾ǩ�����жҵ�һ����ֵ100��Ԫ��������7%������Ϊ6���¡����ڻ�����Ϣ��Ʊ�ݡ�8��20�գ����˾�����������ѣ�������Ʊ�ݣ���˫��Э�飬��˾ͬ���˾������ͨ�ɵֳ���Ʊ�ݡ�������ͨ�ɵ���ֵΪ1Ԫ����˾��5��ɵֳ�����ծȨ����Ʊ�м�Ϊÿ��10Ԫ��

��2��2×10��3��31�գ���˾Ӧ���ҹ�˾��һ�ʻ���500��Ԫ���ڣ������ҹ�˾�����������ѣ��ñʻ���Ԥ�ƶ��������ջء���˾��Ϊ����ծȨ���ỵ����100��Ԫ�����գ���˾��ծȨ���ҹ�˾����Э��Լ�����ҹ�˾�Թ��ʼ�ֵΪ500��Ԫ�İ칫¥������

��3��2×11��6��1�գ���˾Ӧ��M��˾�Ļ���117��Ԫ���ڣ���˾���Լ������IJ�Ʒ�ֳ����ֳ��IJ�Ʒ�г��ۼ�Ϊ100��Ԫ��

��4��2×11��7�¼�˾���۸�N��˾һ����Ʒ���ۿ�100��Ԫ����ֵ˰��17��Ԫ������δ�յ�����N��˾�ʽ����ѣ�������������˾��ȫ�����2×11��10�¾�Э�̣���˾ͬ�����17��Ԫ��Ӧ���˿20 ��Ԫ�����ջأ�����ծ��N��˾��һ�����Ϻͳ��ڹ�ȨͶ�����Եֳ�����֪��ԭ���ϵ��������25��Ԫ�����������1��Ԫ�����ʼ�ֵ30��Ԫ�����ڹ�ȨͶ���������42.5��Ԫ�������ֵ��2.5��Ԫ�����ʼ�ֵ45��Ԫ��

��5��2×11��11��1�գ���˾���������е��ڳ��ڽ��1000��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

�����������ϣ��жϼ�˾���ĸ���˾�Ľ�����������ծ�����飨��

A.��˾

B.�ҹ�˾

C.M��˾

D.N��˾

E.������

����鿴��

����𰸣�A, D

���������ծ��������ָ��ծ���˷����������ѵ�����£�ծȨ�˰�������ծ���˴�ɵ�Э����߷�Ժ�IJö��������ò����������ѡ��BCE��û�������ò������Բ�����ծ�����顣

114������ѡ����

2011��1��1�գ���˾��5600��Ԫ�����ҹ�˾50%����ͨ�ɹ�Ȩ���ܹ����ҹ�˾�������ɶ����ҹ�˾ʵʩ��ͬ���ƣ��������ڳ��У���˾ͬʱ֧��������ѯ��20��Ԫ��

�ҹ�˾2011��1��1�յ�������Ȩ�������ֵ�ܶ�Ϊ8000��Ԫ���ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ9200��Ԫ���ҹ�˾��һ������Ĺ��ʼ�ֵ�������ֵ��ͬ�⣬�����ʲ��Ĺ��ʼ�ֵ�������ֵ����ͬ����������ijɱ�Ϊ1000��Ԫ��δ�����������������ʼ�ֵΪ2200��Ԫ��

�ҹ�˾2011��3��1�����沢�����ֽ����300��Ԫ���ҹ�˾2011��ʵ�־�����800��Ԫ�������������ĩ��������30%��δ��������������Ȩ��䶯���

��˾���ҹ�˾�ڴ�֮ǰ�������κι�������ϵ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���ڼ�˾���ҹ�˾���ڹ�ȨͶ�ʵļ���������˵������ȷ���У���

A.���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�Ϊ4000��Ԫ

B.���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�Ϊ4600��Ԫ

C.���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�Ϊ5620��Ԫ

D.2011��12��31�ճ��ڹ�ȨͶ�ʵ��������Ϊ5770��Ԫ

E.2011��12��31�ճ��ڹ�ȨͶ�ʵ��������Ϊ5690��Ԫ

����鿴��

����𰸣�C, E

������������ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�=5600+20=5620����Ԫ����ѡ��C��ȷ��2011��12��31�ճ��ڹ�ȨͶ�ʵ��������=5620-300×50%+[800-��2200-1000��×30%]×50%=5690����Ԫ����ѡ��E��ȷ��

115������ѡ���� ���й������ı�������ȷ���ǣ�����

A.����������������ҵ��̸�й����з�������ʦ�ѣ�Ӧ���뵱������

B.�������ھ�Ӫ����ҵ��ǩ������ͬ�����з�����Ӷ����÷ѣ�Ӧ���뵱������

C.�����˷�������������̶��ʲ��ļ�����ѯ�ͷ����Ӧ���������ʲ��ɱ�

D.��������������ҵ�����Ŀ�ֱ�ӹ�����������Ŀ��ӡ��˰��Ӧ���뵱������

����鿴��

����𰸣�B

���������ѡ��A�����ڳ����������������з����ij�ʼֱ�ӷ��ã�Ӧ���������ʲ����˼�ֵ��ѡ��C��������Լ�ɱ���ͨ��Ӧ���뵱�����棻ѡ��D�����ڳ����������������з����ij�ʼֱ�ӷ��ã�Ӧ���볤��Ӧ�տ�--Ӧ���������

116������ѡ����

A��˾�Դ�����õ��������Ŀ�����������������������������£�

(1)2×11����ĩ�����Ʒ�ף��������Ϊ300���Ѽ�����������30��Ԫ������һ���г��۸�Ԥ���ۼ�Ϊ380��Ԫ��Ԥ�����۷��ú����˰��Ϊ10��Ԫ��

(2)2×11��9��26�գ�A��˾��B��˾ǩ����һ�ݲ��ɳ��������ۺ�ͬ��˫��Լ����2×12��3��10�գ�A��˾Ӧ��ÿ̨56��Ԫ�ļ۸���B��˾�ṩ�Ҳ�Ʒ6̨��2×11��12��31�գ�A��˾�Ҳ�Ʒ�������ֵ(�ɱ�)Ϊ448��Ԫ������Ϊ8̨����λ�ɱ�Ϊ56��Ԫ��2×11��12��31�գ��Ҳ�Ʒ���г����ۼ۸�Ϊÿ̨60��Ԫ���ٶ��Ҳ�Ʒÿ̨�����۷��ú�˰��Ϊ1��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

2��11��12��31���Ҳ�Ʒ�������ֵΪ()��

A.453��Ԫ

B.447��Ԫ

C.442��Ԫ

D.445��Ԫ

����鿴��

����𰸣�C

��������������ۺ�ͬ�����Ҳ�Ʒ�Ŀɱ��־�ֵ=6��56-6��1=330(��Ԫ)���ɱ�=6��56=336(��Ԫ)�����ԣ���ĩ�ò��������ֵΪ330��Ԫ;�����ۺ�ͬ�����Ҳ�Ʒ�Ŀɱ��־�ֵ=2��60-2��1=118(��Ԫ)���ɱ�=2��56=112(��Ԫ)���ò��������ֵΪ112��Ԫ;2007��12��31���Ҳ�Ʒ�������ֵ=330+112=442(��Ԫ)��

117������ѡ���� ABC��˾��2010��11������ר�Ž���ʽ��˽�һ��̶��ʲ���2011��3��1�գ��̶��ʲ����칤�������ʽ���ת�������Ѷ�ͣ������˾Ԥ����2�����ڼ��ɻ�ò���ר�Ž�����ʽ���ת���⣬���̿�������ʩ������������ʵ��չ��������˾ֱ��2011��6��15�ղŻ�ò���ר�Ž����̲����¿��������������ڻ�ƴ��������в���ȷ����()��

A.�ڱ��Ƶ�1���Ȳ���ʱ��û���жϽ����õ��ʱ�������3�·ݷ����Ľ����ü����ʱ����������ڽ����̳ɱ�

B.�ڵ�2�����ڽ�4��1����6��15��֮�����������빺���̶��ʲ��йصĽ����ý������ʱ����������ڽ����̳ɱ�

C.�ڱ��Ƶ�2���Ȳ���ʱ��4��1����6��15��֮�䷢���Ľ�����Ӧ�����û��������2���ȵ����棬���ң���һ�����Ѿ��ʱ�����3�·ݽ�����ҲӦ�����û��������ڽ����̳ɱ��������������

D.��ҵ��Ӧ���������ڲ�����Ĺ涨�������2���Ȳ��渽ע����¶�漰��ƹ��Ʊ������

����鿴��

����𰸣�B

���������[������ԡ����ڲ��桱֪ʶ����п���]

118������ѡ���� ��ҵ���ʲ���ȡ��ʱ��ʵ�ʳɱ��Ƽۣ���������()Ҫ��

A.�ɿ���

B.������

C.��ʷ�ɱ�

D.�����

����鿴��

����𰸣�A

�����������ʵ�ʷ����Ľ�������Ϊ���ݽ���ȷ�ϡ������������ϻ��Ҫ�ض��弰��ȷ���������ʲ�����ծ��������Ȩ�桢���롢���ú��������ʵ��ӳ�ڲ����У����Ͽɿ��Ե�Ҫ��

119������ѡ����

�»���˾�й�ҵ�����£�

��1��2012��1��1�գ��»���˾Ϊ��200���в����Ϲ�����Աÿ������100���ֽ��Ʊ��ֵȨ����Щ��Ա��2012��1��1��������ڸù�˾����������3�꣬������2014��12��31������ݹɼ۵��������Ȼ���ֽ𣬸���ֵȨӦ��2016��12��31��֮ǰ��ʹ��ϡ�2012��12��31��“Ӧ��ְ��н��”��Ŀ��ĩ���Ϊ7.7��Ԫ��2013��12��31��ÿ���ֽ��Ʊ��ֵȨ���ʼ�ֵΪ15Ԫ����2013����ĩ��20��������Ա�뿪�»���˾���»���˾����δ��һ���л�����10��������Ա�뿪��˰���涨�ùɷ�֧����ʵ�ʷ���ʱ������Ӧ��˰���ö��п۳���

��2��2012���»���˾�����о�����֧��70��Ԫ������50��Ԫ�����ʱ���������2012��10��20�գ������з��ﵽԤ����;��Ԥ��ʹ������Ϊ5�꣬����ֱ�߷�̯������ֵ��˰���涨����ҵ���û����о�����֧�������û�����50%�Ӽƿ۳����ʱ������о�����֧�����ʱ�������l50%����̯����

��3���»���˾���õ�����˰˰��Ϊ25%��2012���ڳ���������˰�ʲ�����������˰��ծ������2012�ꡢ2013��ʵ�ֵĻ�������Ϊ800��Ԫ��������������˰�������

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����й�2013���»���˾����˰�Ļ�ƴ����У���ȷ���У���

A.2013�����ӵ�������˰�ʲ�4.25��Ԫ

B.2013�����ӵ�������˰�ʲ�2.325��Ԫ

C.2013��Ӧ��˰���ö�Ϊ804.3��Ԫ

D.2013������˰����Ϊ198.75��Ԫ

E.2013������˰����Ϊ201.075��Ԫ

����鿴��

����𰸣�B, C, D

���������2013��Ӧȷ�ϵĵ�������˰�ʲ�=[��200-20-10����100��15��2/3��10-4-7.7]��25%=9.3��25%=2.325����Ԫ����Ӧ��˰���ö�=800+9.3-50/5��50%=804.3����Ԫ��������˰����=804.3��25%-2.325=198.75����Ԫ����

120������ѡ���� �����йؿɹ����۽����ʲ�������˵���У���ȷ����()��

A.��ҵȡ�ÿɹ����۽����ʲ�ʱ֧������ط���Ӧ���뵱������

B.�ɹ����۽����ʲ�Ӧ���Թ��ʼ�ֵ���к����������乫�ʼ�ֵ�䶯�����ʱ�����

C.���ÿɹ����۽����ʲ�ʱ��Ӧ��ԭֱ�Ӽ���������Ȩ��Ĺ��ʼ�ֵ�䶯�ۼƶ��Ӧ���ò��ֵĽ��ת��������Ͷ������

D.������ȷ�ϼ�ֵ��ʧ�Ŀɹ����۽����ʲ������Ļ���ڼ乫�ʼ�ֵ�������ҿ�����ԭ��ֵ��ʧȷ�Ϻ����������йصģ�ԭȷ�ϵļ�ֵ��ʧӦ������ת�أ����뵱������

����鿴��

����𰸣�B, C

���������ѡ��A����ط���Ӧ����ɹ����۽����ʲ��ij�ʼȷ�Ͻ��;ѡ��D���ɹ����۽����ʲ��ļ�ֵ��ʧ����ת�أ����ɹ�����ծ�ߵļ�ֵ��ʧ����ͨ������ת�أ����ɹ�����Ȩ�湤�ߵļ�ֵ��ʧ����ͨ������ת�ء�

121������ѡ���� ���й��������ʲ��ı����У��������()��

A.ͬһ�����¿عɺϲ����ϲ����ںϲ��ձ��ƺϲ�����ʱ��Ӧ�������ϲ��������ʲ��������ֵ��Ϊ�ϲ�����

B.ʹ���������������ʲ�������ĩҲӦ���м�ֵ����

C.ʹ���������������ʲ������ֵһ��Ӧ��Ϊ��

D.��Ͷ�ʺ�ͬ��Э��Լ����ֵ�����ʵ�����£�����Ͷ�ʵ������ʲ�Ӧ�����ʼ�ֵ����

����鿴��

����𰸣�B

���������ʹ���������������ʲ�����ĩ��������˼�ֵ�ļ���Ӧ���м�ֵ���ԣ����ջؽ������������ֵ�ģ�Ӧ��������������ʲ���ֵ��;�����ĩû�з�����ֵ������������м�ֵ���ԡ�

122���ʴ���

�����⣺

2005��1��2�ռ�˾��2500��Ԫ����A��˾10%�б���Ȩ����ͨ�ɹɷݣ���˾��A��˾�����й�ͬ���ƻ��ش�Ӱ�죬�ùɷ��ڻ�Ծ�г���û�б��ۡ����ʼ�ֵ���ܿɿ���������˾�Դ���Ͷ�ʲ��óɱ������㡣A��˾�й��������£�

(1)2005��4��20��A��˾����2004��ȵ��ֽ����150��Ԫ;2005��ʵ�־�����300��Ԫ��

(2)2006��4��20��A��˾����2005��ȵ��ֽ����400��Ԫ;2006��ʵ�־�����500��Ԫ��

(3)2007��4��20��A��˾����2006��ȵ��ֽ����300��Ԫ;2007��ʵ�־�����350��Ԫ��

(4)2008��4��20��A��˾����2007��ȵ��ֽ����100��Ԫ��

Ҫ��

�����˾����Ӧȷ�ϵ�Ͷ�����沢�����йػ�Ʒ�¼��(��λ����Ԫ��ʾ)

����鿴��

����𰸣�(1)2005��1��2��ȡ��Ͷ��

�裺���ڹ�

��������������(1)2005��1��2��ȡ��Ͷ��

�裺���ڹ�ȨͶ��—A��˾2500

��������2500

2005��4��20��A��˾����2004��ȵ��ֽ����150��Ԫ

�裺Ӧ�չ���(150×10%)15

�������ڹ�ȨͶ��—A��˾15

(2)2006��4��20��A��˾����2005��ȵ��ֽ����400��Ԫ

Ӧ�����ʼͶ�ʳɱ��Ľ��

=[(150+400)-300]×10%-15=10(��Ԫ)

���ڼ������Ӧ�����ʼͶ�ʳɱ����Ϊ��������˵��Ӧ�����ʼͶ�ʳɱ�������

Ӧȷ��Ͷ������=400×10%-10=30(��Ԫ)

�裺Ӧ�չ���(400×10%)40

�������ڹ�ȨͶ��——A��˾10

Ͷ������30

(3)2007��4��20��A��˾����2006��ȵ��ֽ����300��Ԫ

Ӧ�����ʼͶ�ʳɱ��Ľ��

=[(150+400+300)-(300+500)]×10%-(15+10)

=-20(��Ԫ)