�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ���˽��ڲ�����ʱ��ע����ʦͨ����ʵʩ����Ƴ����ǣ�����

A.�˽���ƻ�Ƿ�õ�ִ��

B.�˽��ڲ����Ƶ����

C.��¼�˽���ڲ�����

D.Ѱ���ڲ����������е�ȱ��

����鿴��

����𰸣�D

����������˽��ڲ�����������ڲ���������ȫ��ͬ�������������Ŀ����ȫ��ͬ��ѡ��A��B��C���˽��ڲ����Ƶ����ݣ�ѡ��D���ڿ��Ʋ��Եķ��롣

2���ʴ���

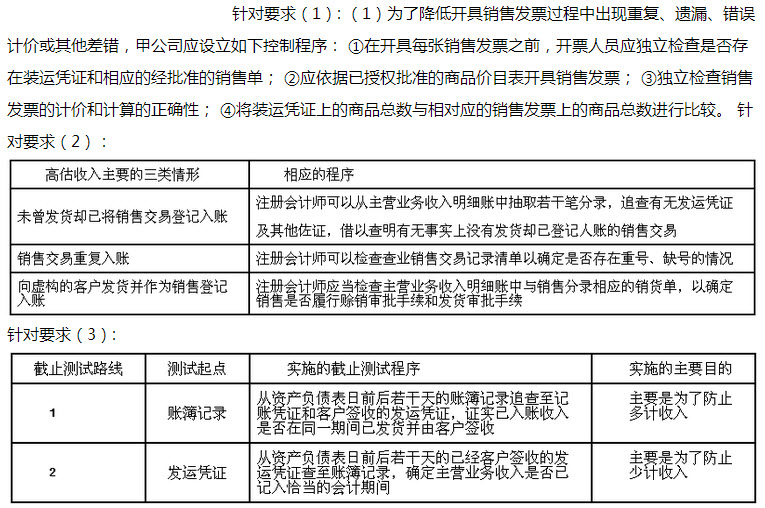

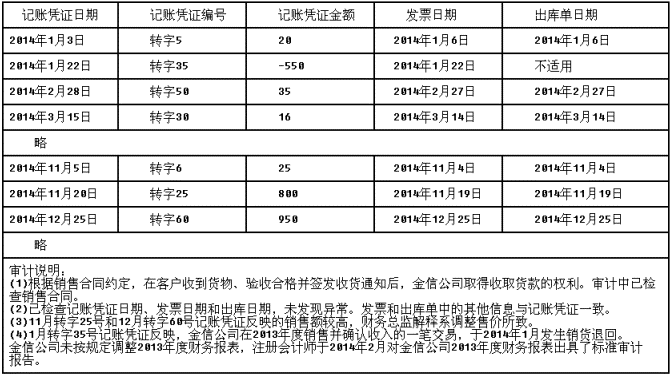

ABC���ʦ����������ί����Ƽɷ�����˾2013��ȵIJ�����Aע����ʦΪ�����Ŀ�ϻ��ˡ���˾���ֲ������ݲ��ü������Ϣϵͳ�����������Ŀ����2013��11��1����7�տ�ʼ�˽��˾������价�����������ƹ������м�¼���˽�Ͳ��Ե��ڲ��������ժ¼�����������£���1����������Ʒʱ�������۲�������һʽ�����ij��ⵥ���������ⵥ��һ�����ֿ⣬�ڶ��������˲��ţ�������������Ϊ����Ʊ�����ݡ�

��2���ڿ������۷�Ʊ֮ǰ���Ⱥ˶�װ��ƾ֤�����۵���Ȼ��������۵���д���۷�Ʊ�۸�

��3����˾����ԭ���ϵ����ƴ���IJɹ���Ҫ����Ȩ���ɽ��С��ɹ������ݾ������빺������������ŵĶ������������˴�����ղ����ݶ�������Ҫ�����ջ���̵㡢�������ƷȻ�����һʽ������������ŵ����յ����ִ����Ÿ������յ����ջ�������յ���ǩ�ֺ���������ִ����ļ��Ա��ܡ����յ�����������Ʒ����Ҫ�ء����յ�һ�����ɹ����ű��Ƹ���ƾ������ĩ�������š�

��4����������˸���ƾ����֧���ɹ��������Y���������ĸ���ƾ������ȷ��֧Ʊ�տ��������븶��ƾ������һ�º�ǩ��֧Ʊ�����ڸ���ƾ���ϼӸ�"��֧��"��ӡ�¡�Ϊ�˷��㸶���˾ǩ��֧Ʊ�����֧Ʊӡ�¡����������������ɻ��Z���𱣹ܡ�

��5�������ƻ����������Ĺ˿Ͷ�����ǩ��Ԥ��˳���ŵ�����֪ͨ�����ֿⲿ�Ÿ��ݴ����������յ������ϵ�����ԭ���ϣ����ϵ�ͨ��һʽ����������һ����ͬ���Ͻ������ϲ��ţ�һ�����ڲִ����ĵǼDz�����ϸ�ˣ�һ���������Ž��в����շ�����ͳɱ����㡣

��6����˾�������ڲ���Ʋ�����ֱ�Ӷ��ܾ�������ÿ����ӹ�˾��ҵ������ƣ����ߵ��ڲ���Ʊ����ύ�ܾ�����

Ҫ�ٶ�δ�����������ڲ����Ʋ�����ȱ�ݣ���ָ����˾�ڲ�������ƻ��������Ƿ����ȱ�ݣ��������ȱ�ݣ���ֱ�ָ����

����鿴��

����𰸣���1������ȱ�ݡ��������۲������Ƴ��ⵥ��������Ӧ�ɲִ�

����������������1������ȱ�ݡ��������۲������Ƴ��ⵥ��������Ӧ�ɲִ�������Ա���ƣ��ڳ��ⵥ����һ��Ӧ�ͽ��˿ͣ���2������ȱ�ݡ��ٽ��������۵���д���۷�Ʊ�۸��ף�Ӧ���ں˶�װ��ƾ֤�����۵���������Ȩ������Ʒ��Ŀ��������д���۷�Ʊ�ļ۸ڻ�Ӧ����������۷�Ʊ�������ȷ�ԣ���װ��ƾ֤�ϵ���Ʒ���������Ӧ�����۷�Ʊ�ϵ���Ʒ�������бȽϡ���3������ȱ�ݡ���Ϊ������֤�ǼDzɹ�����ȷ�ԣ�����ƾ��Ӧ�������������յ�����Ӧ�̵ķ�Ʊ�ȣ�Ӧ��ƾ������Ӧ��ʱ������ƾ���������ţ��Ա�֤��ҵ��Լ��ʱ�丶��ڲɹ����ű��Ƹ���ƾ����ǡ����Ӧ��Ӧ��ƾ�����ű��Ƹ���ƾ������4������ȱ�ݡ��ʽ�֧���������Ͻ�һ�˱���֧������ȫ��ӡ�£���˾�������������º�֧Ʊӡ�²���ͬʱ�������Z���𱣹ܡ���5��������ȱ�ݡ���6������ȱ�ݡ��ڲ���Ʋ�Ӧ���Զ��»Ḻ�𣬲��Ƕ��ܾ��������ڲ���Ʊ���Ӧ���ύ���³���

3������ѡ���� ����ע����ʦ����Ϣϵͳ�������̶ȣ�����˵���У���ǡ�����ǣ�����

A.�����������Ϣϵͳ����û�б�Ҫ�˽⡢��֤��Ϣ������һ�����

B.�������˹����ƣ����˹����Ʋ�����ϵͳ�����ɵ���Ϣ�棬����Ҫ��֤��Ϣ����һ�����

C.����������˹����ƣ������˹���������ϵͳ�����ɵ���Ϣ�棬����Ҫ�˽⡢��֤��Ϣ������һ�����

D.�������Զ����Ƶ�ͬʱҲ�����˹�����ʱ��������֤�Զ�����Ӧ�ÿ���

����鿴��

����𰸣�D

���������ѡ��D��ǡ�����������Զ����Ƶ�ͬʱҲ�����˹�����ʱ����Ҫ��֤�Զ�����Ӧ�ÿ��ơ�

4������ѡ���� ��ѯ�ʹ�������ϵʱ��������֯����Ա�У�ע����ʦ��ѯ�ʶ���ͨ�����������ǣ�����

A.�ڲ����ɹ���

B.��������������Ա

C.֤ȯ��ܻ���

D.�ڲ������Ա

����鿴��

����𰸣�C

���������ѯ�ʵĶ������������ͨ����������1���������Ա����2���������ɡ��������¼����������Ӫ���̵��ش�����Ա���Լ�������мල���ص���Ա����3���ڲ������Ա����4���ڲ����ɹ��ʣ���5����������������Ա��

5������ѡ���� ������ָ�ǹ���IJ������������������������ע����ʦ�����ж��ģ���Ҫ���ݾ���������о�����жϡ�����ע����ʦ����鱻��Ƶ�λʱ���ֵ�������������������ڷǹ���������ǣ�����

A.�ջ�Ӧ���˿��δ��ʱ����Ӧ���˿�

B.�̶��ʲ������δ����ʱ��������

C.��ԭ���ϲ����պ�δ�Ǽ�Ӧ���˿�

D.�������н���δ��ʱ������ڽ��

����鿴��

����𰸣�D

�����������ҵͨ�������ڸ߹��ʲ�������ծ��ѡ��AB���߹���C��˾���ʲ���ѡ��C����C��˾�ĸ�ծ������ѡ��ABC�ܿ�����C��˾������ɵĴ�����ѡ��D�Ǹ߹��˸�ծ��һ���Ƿǹ�����ɵĴ�����

6���ʴ���

ABC���ʦ��������Ƽɷ�����˾2014��Ȳ����������Ŀ���ڼƻ���ƹ����������ļ�˾�����������Ҫ��ˮƽ��100��Ԫ���밴����Ҫ�������Ļ���Ҫ����д�±��еģ�1������4������������䣨���磬0.1��Ԫ��0.8��Ԫ��2��Ԫ��8��Ԫ�������������������䣩����˵��������д������������ɡ�

����鿴��

����𰸣���1��50��Ԫ��75��Ԫ����Ϊʵ��ִ�е���Ҫ���Dz�������

����������������1��50��Ԫ��75��Ԫ����Ϊʵ��ִ�е���Ҫ���Dz���������Ҫ�Ե�50%��75%�� ��2������100��Ԫ������30��Ԫ����Ϊ"�ض����Ľ��ס��˻�������¶��һ��������Ҫ��ˮƽ"Ӧ�����ڲ���������Ҫ�ԣ�100��Ԫ���� ��3�����"�ض����Ľ��ס��˻�������¶��һ��������Ҫ��ˮƽ"�ǵ���100��Ԫ��ij��ˮƽ������30��Ԫ������ʵ��ִ�е���Ҫ��Ϊ15��Ԫ��22.5��Ԫ����30��Ԫ��50%��30��Ԫ��75%���� ��4��5��Ԫ��10��Ԫ������С�������ٽ�ֵͨ���Dz���������Ҫ�Ե�5%��10%��

7������ѡ���� ��ѿǰ�����м��������ڵ�ø�ǣ���

A.����ø

B.����ø

C.������ø

D.��������ø

����鿴��

����𰸣�A

���������������

8������ѡ���� ����������µ��ش��������ʱ�����ע����ʦע��ͻ������������ʱ��Ӧ�����ؿ��Ǹÿͻ���������ռ�ʲ���صĴ������յ��У�����

A.���ڴ���ֽ𱻾��ֻ���������

B.�����д����صIJ�����ְ��ķ��벻��֣��������˲���

C.����ƹ�������ɻ���Ʊ���ij��������������ʱ������

D.�Ը߲������Ա�IJ��÷ѡ�ҵ���д��ѵȲ���֧����鱡��

����鿴��

����𰸣�A, B, D

���������ѡ��Cͨ������ע����ʦ���ɿͻ��������ٲ�����ص�����մ�����ӡ�

9������ѡ���� ������Ϣ����һ����ơ�Ӧ�ÿ����빫˾�����������֮��Ĺ�ϵ������˵���в���ȷ���ǣ�����

A.��˾������Ϣ������Ӱ��һ����ƺ�Ӧ�ÿ��ƵIJ������ʵ

B.ע����ʦ��ִ����Ϣ����һ����ƺ�Ӧ�ÿ������֮ǰ��������ִ�����Ĺ�˾������Ϣ�����������

C.Ӧ�ÿ����������ڴﵽ��Ϣ����Ŀ��Ŀ���

D.��Ϣ����һ������Ƿ���Ч����Ӱ��Ӧ�ÿ��Ƶ���Ч���Ƿ��ܹ�����

����鿴��

����𰸣�D

�����������Ϣ����һ������ǻ�������Ϣ����һ����Ƶ���Ч����ֱ�ӹ�ϵ����Ϣ����Ӧ�ÿ��Ƶ���Ч���Ƿ��ܹ����Ρ�

10������ѡ���� ���Ƶ���ƹ�����Ӧ��ʹδ���Ӵ�������ƹ������о����רҵ��ʿ����˽���Ƴ������֤�ݺ��ش���ƽ��ۡ����������У��о����רҵ��ʿ�ɲ��߱��������ǣ�����

A.�˽���ط��ɷ���������Ĺ涨

B.�ڻ��ʦ���������ڴ�����ƹ���

C.�˽��뱻��Ƶ�λ������ҵ��صĻ�ƺ��������

D.�˽�ע����ʦ����ƹ���

����鿴��

����𰸣�B

����������о����רҵ��ʿ�Ƕ����з����˽����ʿ����ƹ��̡���ط��ɷ���������Ĺ涨������Ƶ�λ�����ľ�Ӫ�������뱻��Ƶ�λ������ҵ��صĻ�ƺ�������⡣��û�ж��Ƿ��ڻ��ʦ���������ڴ�����ƹ�����Ҫ��

11���ʴ��� Y��˾ϵ��������A�ɵ����й�˾��2014��3��27�գ�����ABC���ʦ��������A��Bע����ʦ��������˶�Y��˾2013��Ȳ�������ƹ��������ڵ��ս���Ʊ��漰��������ύ��Y��˾��ͬ��Y��˾���»�������������2014��4��1�ն�����ʽ��������1��Y��˾2014��1��5��Ϊ��˾200��Ԫ���н���ṩ���õ�����2014��2��15�գ���˾��Ӫ�ڻ�ҵ��ʧ����������ʲ���ծ�������Ʋ����㣬�����������н����������Ժ���ߣ�Ҫ��Y��˾�е������������Σ�֧����Ϣ220��Ԫ��2014��3��10�գ���Ժ�����о�����ʤ�ߣ�����2014��3��20��ִ����ϡ���֧���ñʿ���£�Y��˾���ǵ������˾�����������Ӫҵ��֧������2��2014��3��29�գ�Y��˾2013��12��10���۳�����Ʒ1000��Ԫ���˻ء�Ҫ��1��������������е��ں������˵��ע����ʦӦ����Ĵ������顣��2�����Y��˾�ܾ�ע����ʦ������������е��ں�����������Ĵ������飬��ָ��ע����ʦӦ��ȡ�Ĵ�ʩ����3�����ǵ��ں������Ӱ�죬Y��˾��������2014��4��1��ǩ�����������������������Ƿ���Ϲ涨������Ҫ˵�����ɡ�

����鿴��

����𰸣���1������һ�����ں�����ķǵ������Ӧ������Y��˾��

����������������1������һ�����ں�����ķǵ������Ӧ������Y��˾�ڲ�����ע����¶������������ں�����ĵ������Ӧ������Y��˾�����������й���Ŀ�Ľ���2�����Y��˾�ܾ�ע����ʦ�������һ�Ĵ������飬Ӧ�����dz��߱����������������Ʊ��档���Y��˾�ܾ�ע����ʦ���������Ĵ������飬������Ʊ����Ѿ��ύ������Ƶ�λ��ע����ʦӦ��֪ͨ������������㣨����������ȫ����Ա�����������Ƶ�λ���ڲ���������Ҫ��ǰ��Ҫ����������������������δ����Ҫ�ĵ�������Ա�������ע����ʦӦ����ȡ�ʵ���ʩ����û����ֹ����ʹ������������Ʊ��档ע����ʦ��ȡ�Ĵ�ʩȡ����������Ȩ���������Լ�����ѯ�ķ����������3�������Ϲ涨������ע����ʦ��ע������Ʊ����շ����ġ�������Ҫ�ڲ�����������Ӧ��������¶�������������������Ӧ�������ӽ��Բ���������Ʊ�������ڣ�����������֮���������������DZ�Ҫ�����֤�ݣ��ڹ�����ǩ����������ǰ��ע����ʦ���ܷ�����������Ҳ����ǩ����Ʊ��档

12������ѡ���� ���������Ա�����漰��Ϣϵͳ�����µ���ƹ���������������ȷ���ǣ�����

A.���ü����������Ƽ���ִ����Ƴ���ʱ�����Լ�����Ƴ���

B.��Ϣ������Ƶķ�Χ����Ϣϵͳ�ĸ��Ӷȳ����ȣ�����ҵ��ҵ��������

C.��Ϣ������һ�������Ҫ��ȫ�������϶�����ֱ��Ӱ��

D.ʹ�ü����������Ƽ������Զ�ÿһ�ʽ�����ϸ�ڲ���

����鿴��

����𰸣�D

�������������Ϣϵͳ�����£�ע����ʦ���ü����������Ƽ���ִ����Ƴ���ʱ����Ӧ�ı����Ŀ�꣬������ᷢ���仯������һ������ٳ���ѡ��A����ȷ����Ϣ������Ƶķ�Χ����ҵ��ҵ�����̼���Ϣϵͳ��ط���ĸ��Ӷȳ����ȣ�ѡ��B����ȷ����Ϣ����һ�����ͨ�����ʵ�ֲ��ֻ�ȫ�������϶�������ӹ��ף�ѡ��C����ȷ��

13������ѡ���� Aע����ʦִ��M��˾2013��Ȳ�����ƣ�M��˾ij��Ӧ�ÿ����ɼ�����Զ�ִ�У�����2011������������仯��Aע����ʦ���Ը��������2013���������Ч��ʱ������ȷ���ǣ�����

A.ȷ���IJ��Է�Χ�����������ֹ�ִ��ʱ�IJ��Է�Χ��ͬ

B.ͬʱ������Ϣ����һ�����������Ч��

C.���ø�����Ƶ���ִ�е����֤�ݺ���Ϣ����һ�����������Ч�Ե����֤�ݣ���Ϊ֧�ָ��������2013���������Ч�Ե���Ҫ���֤��

D.���һ�����������Ч��һ��ȷ������ִ�и�����ƣ�ͨ������������Ʋ��Եķ�Χ

����鿴��

����𰸣�A

�����������Ϣ����������������һ���ԣ�����ϵͳ�����䶯��һ���Զ���Ӧ�ÿ���Ӧ��һ�����С�����һ���Զ������ƣ�һ��ȷ������Ƶ�λ����ִ�иÿ��ƣ�ע����ʦͨ������������Ʋ��Եķ�Χ����Ҫͬʱ�������Ӧ�ÿ����йص�һ����Ƶ�������Ч�ԡ�

14���ʴ���

ABC���ʦ��������Aע����ʦ��������й�˾�ɷ�����˾�����Ƽ�˾��2013��Ȳ���������ơ������Ŀ�������ļ�˾����������Ҫ��Ϊ100��Ԫ����˾���ǰ�����ܶ�4500��Ԫ����ƹ�����Aע����ʦ���ּ�˾û�и��ݳɱ���ɱ��־�ֵ��͵�ԭ�����ĩ������м������������߹�120��Ԫ����ƹ�����2014��3��1����ɣ���˾���»���2014��3��5����������Ʋ�����������Ʋ�����ǩ�ָ��¡�Aע����ʦ�Լ�˾2013��Ȳ��������˱��������Ҫ��Aע����ʦ���ߵ�������Ʊ���Ĵ�Ǻ�ʽ�Ƿ����������Ҫ���粻������ֱ�ָ�������ֱ����Ը�����

����鿴��

����𰸣�Aע����ʦ���ߵ���Ʊ��治����������Ҫ������

��������������Aע����ʦ���ߵ���Ʊ��治����������Ҫ�����������£���1���ռ��˲�ǡ����Ӧ����Ϊ���ɷ�����˾ȫ��ɶ�����2��"���Զ�"��ǡ�����������£���δ�ἰ������ע����δָ���������ײ�����ÿһ���������ڻǵ��ڼ䡣���Զ�Ӧ����Ϊ����������˺ļɷ�����˾�����¼�Ƽ�˾������������2013��12��31�յ��ʲ���ծ����2013��ȵ���������ֽ���������������Ȩ��䶯���Լ�������ע����3��"������Բ��������ζ�"��ǡ�����������£���"�����������"�����ζ����Ʋ���ȷ��Ӧ��Ϊ��������Բ��������Ρ��ڹ�����Բ��������εij�������ȷ��Ӧ��Ϊ��"���ƺ����б������Ǽ�˾�����������"���۹�����Բ��������ΰ����������棬����"��1��������ҵ�����Ĺ涨���Ʋ�������ʹ��ʵ�ֹ��ʷ�ӳ����2����ơ�ִ�к�ά����Ҫ���ڲ����ƣ���ʹ���������������������µ��ش������"��4��"ע����ʦ�����ζ�"��ǡ�����������£��������������ʱ��ע����ʦӦ���Ķ�ע����ʦ���ε������������������ţ������ѻ�ȡ�����֤���dz�֡��ʵ��ģ�Ϊ������������ṩ�˻�������5��"��������"��ǡ�����������£����ڷ����������ʱ��ע����ʦӦ������������ʹ��"�������"�ı��⡣�ڶ���������֤�̶ȵij�������ȷ������ʹ��"���DZ�֤"��Ӧ����Ϊ"������Ϊ"���۶Է����������ķ�Χ����ȷ�����Ƕ�"���з��淴ӳ��"�ĺ�����֤�����Ƕ�"���������±������������������������Ӱ���⣬�������ش��湫�ʷ�ӳ��"���ܶԷ�������������ʱ����ڼ䲻ǡ����Ӧ����Ϊ��"2013��12��31�յIJ���״����2013��ȵľ�Ӫ�ɹ����ֽ�������"��6���������ڲ�ǡ������������Ӧ���Ƕ��»�������Ʋ�����������Ʋ�����ǩ�ֵ����ڣ�2014��3��5�գ���������ע����ʦ�����ƹ��������ڣ�2014��3��1�գ�����Ʊ�����Ӧ�ø�Ϊ����O-�����������ա�

15���ʴ���

ABC���ʦ�����������ƶ�ҵ�����������ƶȣ������������쵼�㼯���о���ȷ��������ҵ�����������ƶȣ��й�����ժ¼���£���1�����������½����ϻ��˵�ҵ������������ȷҪ�����3����������һ���µ�����ʵ����Ź�˾���Ŀͻ�����������3����������Ŀ��ҵ���������䱾����ǰ3λ��

��2���������ƶ����ڲ�ҵ�����ƶȣ�ԭ����ÿλ�ϻ��˵�ҵ���ܱ��ڲ���飬����úϻ��˵���������Ŵ�����ҵ��������һ������������������顣

��3����Ŀ�������Ƹ����ƶȹ涨������������ʵ���������Ҫ��������ѡ����������ҵ�����Ա���ڳ�����Ʊ���ǰ�������Ŀ���������ش��жϺ���������ʱ�γɵĽ������������ۣ�����������нӵIJ�������ʵ�������ƣ�������������Ŀ�ϻ������н����������Ƹ��ˡ�

��4����ƹ����屣���ƶȹ涨��Ϊ����ҵ�����ӻ����������ֽ�ʹ����徭����ɨ���Ӧ��������ӵ壬ԭֽ�ʵ������ٱ��档

��5��������Ҫ�������Ŀ��������Ա��ÿ��ǩ�����ض�����Ҫ�������ȷ�Ϻ���

��6��������������ҵ�����ۡ���н�ͽ��������ʦ������ͨ����������Ŀ�����������ϵ�Ա�����ƶ���Ӧ��ҵ�����ۡ���н�������ı���

Ҫ����������ڣ�1������6�������ָ��ABC���ʦ������ҵ�����������ƶ��Ƿ��������������������Ĺ涨������Ҫ˵�����ɡ��������±���

����鿴��

����𰸣� �����

�����

16������ѡ���� �����й���Ƴ�����˵���д�����ǣ�����

A.��Ƴ�����ָע����ʦ��ij�ཻ���˻�����е��ڰٷ�֮�ٵ���Ŀʵʩ��Ƴ���ʹ���г�����Ԫ���б�ѡȡ�Ļ���

B.�������������˷ֲ㣬ע����ʦͨ��ʹ�þ�ֵ���Ƴ��������ʹ��Ƴ����Ͳ����Ƴ�����Ҫ��������Ŀ���ڴ���

C.�ڿ��Ʋ����л���ֵ�������������պ���ܷ��գ�Ӱ�����Ч�ʣ���ϸ�ڲ�����ͨ�����ֵ����������ȷ��պ����ܷ��գ�Ӱ�����Ч��

D.ϵͳѡ������ʹ�÷��㣬���������������壬��ʹ��ϵͳѡ������Ҫ�����������������еģ������������ϴ��ƫ��

����鿴��

����𰸣�C

����������ڿ��Ʋ����г��ֵ�������������պ��������ȷ��գ�ǰ��Ӱ�����Ч�ʣ�����Ӱ�����Ч������ϸ�ڲ����л������ܷ��պ����ܷ��գ�ǰ��Ӱ�����Ч�ʣ�����Ӱ�����Ч����

17���ʴ���

W��˾��Ҫ����С�͵�������Ʒ�����������ۡ�Dע����ʦ�������W��˾2014��Ȳ�����

����һ��Dע����ʦ����ƹ������м�¼�����˽��W��˾������价������������ժ¼���£�

��1��W��˾��2014�������˲�����Ҫ��Ʒ�ĸ��»�������������������Ҫ��Ʒ���Ҳ�Ʒ�������������Ļ�����Ʒ���ײ�Ʒ�����г�����������ã�W��˾��2014��2�������������Ҳ�Ʒ�IJ���������2014��3����ֹ���Ҳ�Ʒ�����������ۣ��ײ�Ʒ���Ҳ�Ʒ����������ԭ���ϻ�����ͬ��ԭ����ƽ���۸��������������Լ2%�����ڼײ�Ʒ�Ĺ��ܸ�����ȫ�������ӱ����ƽ���ۼ۱��Ҳ�Ʒ��Լ10%��

��2��Ϊ�ӿ��²�Ʒ�з�������Ӧ�Լ��ҵ��г�������W��˾��2014��6��֧��500��Ԫ����һ���ר������������ʹ��Ȩ��������ȷ��Ϊʹ��������ȷ���������ʲ���������ҵ����������ʾ��W��˾���������ҹ�˾����2014����Ƴ������²�Ʒ���г��������á�ͬʱ���ҹ�˾��������2015��12���Ƴ�����һ���Ļ�����Ʒ��

��3������W��˾�붡����ǩ���Ĵ�����Э�飬��������2012��1����2014��1����W��˾�ṩ�ۼƽ�����50000��Ԫ�������ʽ�����ȣ����ʽ���Դ��W��˾����Ҫ�ʽ���Դ��2014��1�£���������ֹ��W��˾��Э�飬W��˾������չ�����ʽ���Դ������δȡ��ʵ���Խ�չ�����϶���Dע����ʦ����ƹ������м�¼������ȡ��W��˾�������ݣ���������ժ¼���£���λ����Ԫ����

��������Dע����ʦ����ƹ������м�¼����ʵʩ�����ʵ���Գ���������ժ¼���£�

��1����ȡһ��������2014��ȷ���ƾ֤��������ڡ�Ʒ�������������ۡ������Ƿ������۷�Ʊ�ͼ�¼ƾ֤һ�¡�

��2��������ĩ����Ŀɱ��־�ֵ�����������ֵ�Ƚϣ�������������ļ����Ƿ��֡�

��3������������ʲ���ͨ���˶Թ����ͬ�����ϣ���������˼�ֵ�Ƿ���ȷ��

Ҫ��

��1���������һ��1������3���������϶����ٶ���������������������ָ������һ���������Ƿ���ܱ��������ش�������ա������Ϊ���ڣ���Ҫ˵�����ɣ����ֱ�˵���÷�����Ҫ����Щ������Ŀ��������Ӫҵ���롢Ӫҵ�ɱ���Ӧ���˿������ʲ���ֵ��ʧ�������ʲ����ʱ�����������Щ�϶���ء�����ֱ��������Ӧ�����ڡ�

��2�������������1������3����ʵ���Գ��ٶ���������������������ָ������ʵ���Գ������������һ��������϶���ʶ����ش���������Ƿ�ֱ����ء����ֱ����أ�ָ����Ӧ������һ������ļ��ʶ����ش�������գ�����Ҫ˵�����ɡ�����ֱ��������Ӧ�����ڡ�

����鿴��

����𰸣������

18������ѡ���� ���д�ʩ�У����ܽ������տ����ڿɽ��ܵĵ�ˮƽ���ǣ�����

A.������Ʋ��Եķ�Χ

B.��ȡ�Թ�����ij��ź͵��¼�ֵ�۵����֤��

C.�����������ش��������

D.������Ʋ���Чʵʩǡ������Ƴ���

����鿴��

����𰸣�D

���������ע����ʦ���ͼ����յ���ǡ����˼·�Ǻ�����Ʋ���Чʵʩǡ������Ƴ���

19������ѡ���� ע����ʦ���ڶ�S��˾2014��Ȳ����������ʱ������S��˾�����㹵ͨ����������������ڲ������������ص�����£�����ܵ�������߷�������ǣ�����

A.������������Ȼֻ��11��Ԫ����ռ���������ܶ��130%

B.70%�Ĵ��δ�ܼ��̣����ռ�ʲ��ܶ��0%

C.��������ڲ����ƴ�������ȱ�ݣ�������

D.����Ͷ���Ѵﵽ���ʲ���15%�������ڲ�����ע��������¶

����鿴��

����𰸣�A

���������ѡ��BӦ�������������ѡ��C����ȷ�ж������������ͣ�ѡ��DӦ�����ޱ��������

20������ѡ���� ���и�����ͨ�������ڻ��ʦ��������ע����ʦӦ����������ǣ�����

A.����Լ����ʱ��������ҵ��

B.����Լ����ʱ���ύ��Ʊ���

C.��֪Ϥ����ҵ���ܱ���

D.��������ύ����������

����鿴��

����𰸣�D

��������������ҵ��Լ������û��Լ��Ҫ�ύ���������飬ѡ��D���ǻ��ʦ��������ע����ʦӦ��������

21������ѡ���� Ů�ԣ�52�꣬�߿ڸɡ��۸ɣ�������ʳ����ƵƵ��ˮ5���£�����Ϊԭ���Ը����ۺ�����pSS����

���ڱ��������ƴ�����ǣ���

A.Ӧ���˹���Һ�����۸���

B.ֹͣ��������

C.Ӧ�ð���Ʒ

D.Ӧ�ò�������ƹؽڼ����ⲡʹ

E.��Ƥ�ʼ��غϲ�������������

����鿴��

����𰸣�C

���������������

22���ʴ���

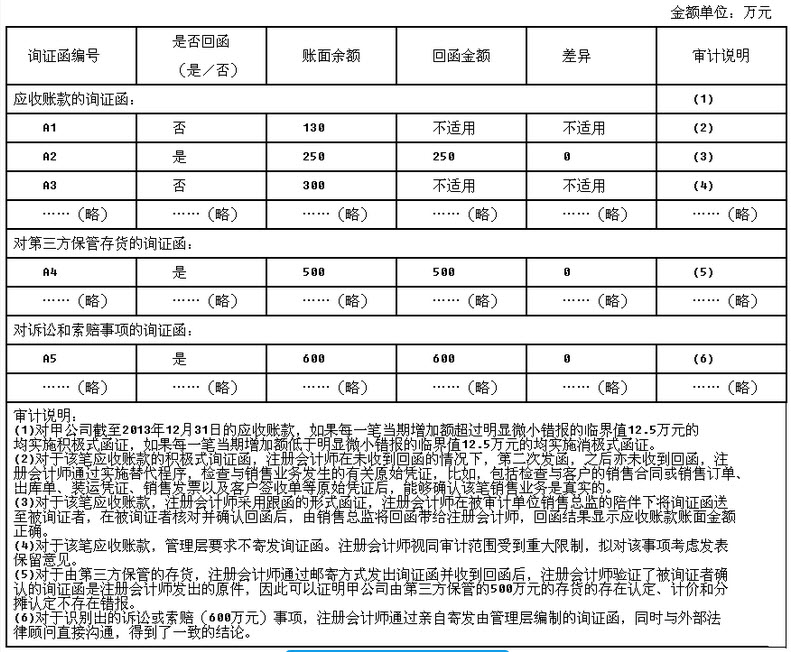

Aע����ʦ������Ƽ�˾2013��Ȳ�����ȷ�����������Ҫ��Ϊ250��Ԫ���϶����ʵ��ִ�е���Ҫ��125��Ԫ���ٶ��϶���ν�һ����ͬ��ˮƽ��������С�������ٽ�ֵΪ12.5��Ԫ��Aע����ʦʵʩ��Ӧ���˿���������ܴ�������Ϻ����������ĺ�֤���������ƹ�����IJ�������ժ¼���£�

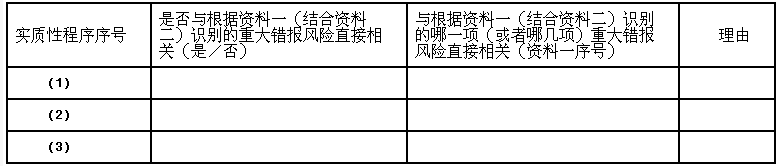

Ҫ������������˵���ڣ�1������6�������ָ��Aע����ʦ�������Ƿ���ȷ���粻��ȷ�����Ҫ˵�����ɡ�

����鿴��

����𰸣���1������ȷ������ȷ���ڣ�Ӧ���˿֤�����ѡ����

����������������1������ȷ������ȷ���ڣ�Ӧ���˿֤�����ѡ����ʽ��֤��ʽ������ʽ��֤��ʽ�ľ������ݲ�ǡ�������ɣ����ڵ���Ӧ���˿��������Ƿ��ش���ж�������"ʵ��ִ�е���Ҫ��"����������"����С�������ٽ�ֵ"��ͬʱ����������ʽ��֤Ӧ��ͬʱ�����ĸ����������ش������������Ϊ��ˮƽ�����漰��������С���˻�����Ԥ�ڲ����ڴ����Ĵ���û���������ű�ѯ֤�߲�����Դ���֤����2����ȷ����3������ȷ������ȷ���ڣ��������̿��Ʋ�ǡ�������ɣ�ע����ʦ����ʱ�ڱ���Ƶ�λԱ������£�Ӧ�������������б��ֶ�ѯ֤���Ŀ��ƣ������������ܼཫѯ֤������ע����ʦ��������ܴ��ڱ���Ƶ�λ�ͱ�ѯ֤��֮�䴮ͨ��ķ��ա���4������ȷ������ȷ���ڣ�������Ҫ�ķ�ѯ֤����ע����ʦӦ�ÿ��Ǹ���Ҫ���Ƿ���������ڿ��ܴ�������ռ���ģ�ע����ʦӦ����ȡ������Եij������ɣ������Ϊ�������Ҫ�������Ӧ��ʵʩ�����Ƴ��������Ϊ���������ұ���������ʵʩ��֤��Ӧ��Ϊ��Ʒ�Χ���ޣ������Ƕ���Ʊ�����ܲ�����Ӱ�졣��5������ȷ������ȷ���ڣ�ͨ���ʼķ�ʽ�յ��غ�����֤���ݲ���֣�ͬʱ��֤������ܻ�ȡ���ڴ��"�Ƽۺͷ�̯"�����֤�ݡ����ɣ�ע����ʦͨ���ʼķ�ʽ����ѯ֤�����յ��غ�������֤������Ϣ��ȡ����Ƿ���ڵ����֤�ݣ��ٱ�ѯ֤��ȷ�ϵ�ѯ֤���Ƿ���ԭ�����Ƿ���ע����ʦ������ѯ֤����ͬһ�ݣ��ڻغ��Ƿ��ɱ�ѯ֤��ֱ�Ӽĸ�ע����ʦ���ۼĸ�ע����ʦ�Ļ����ŷ�����ŷ��м�¼�ķ��������ơ���ַ�Ƿ���ѯ֤���м��صı�ѯ֤�����ơ���ַһ�£��ܻ����ŷ��ϼij������ʴ���ʾ�������л�����Ƿ��뱻ѯ֤�ߵĵ�ַһ�£��ݱ�ѯ֤�Ӹ���ѯ֤���ϵ�ӡ���Լ�ǩ������ʾ�ı�ѯ֤�������Ƿ���ѯ֤���м��صı�ѯ֤������һ�¡�ͬʱ�����ڴ����"�Ƽۺͷ�̯"�϶�����Ҫʵʩ�Ƽ۲��ԣ�����֤���Ƿ���϶������ڴ�������6����ȷ��

23���ʴ���

ע����ʦ�����ڶ�ABC��˾1996��Ȼ�Ʊ������ʱ��ͨ����ù�˾�������ֺ�ǰ��ע����ʦ�Ĺ�ͨ����������ܴ��ڵ��¸ù�˾��Ȼ�Ʊ���ʧʵ�Ĵ�������ס�(����6��)

��ش�:

(1)����Բ���ABC��˾���ܴ��ڵĴ�����������Ρ�

(2)�����ABC��˾���ڵĴ�������ı������Ρ�

����鿴��

����𰸣�(1)����Բ���ABC��˾���ܴ��ڵĴ������������Ϊ

��������������(1)����Բ���ABC��˾���ܴ��ڵĴ������������Ϊ:

������ABC��˾���ܷ����Ĵ���������»�Ʊ�������ʧʵ�ķ���;

���ڹ滮��ƹ���ʱ���ṩ�ܲ�����Ʊ����п��ܴ����ش��������ĺ�����֤;

���ڱ��ƺ�ʵʩ��Ƽƻ�ʱ��Ӧ��Ӧ�е�ְҵ����̬��ȡ���ܲ������»�Ʊ�������ʧʵ���ش��������ĺ�����֤��

(2)�����ABC��˾���ڵĴ�������ı�������Ϊ:

������Ӧ���ʵ���ʽ��ABC��˾�������ָ�֪��ƹ����з��ֵ��ش����������ף�����ϸ��¼�ڹ�����;

�ڶ��������ش����������Ա������Ӧ����ABC��˾�߲������Ա����;

�۵�����ABC��˾��߲������Ա�漰���ʱ������Ӧ�����Dz�ȡ�ʵ��Ĵ�ʩ����Ҫʱ��Ӧ��������ʦ�������ҵ��Լ����

24���ʴ���

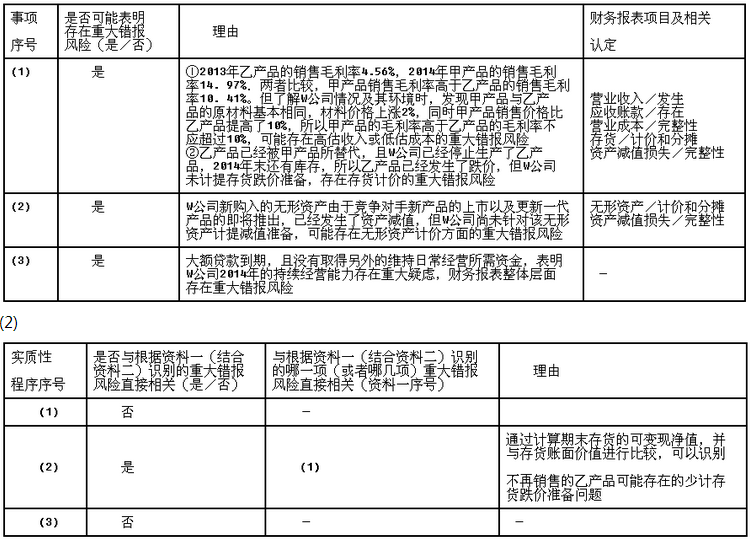

ABC���ʦ������������Ƽɷ�����˾�����й�˾��2013��Ȳ�����Aע����ʦ���������Ŀ�ϻ��ˡ�����������£�

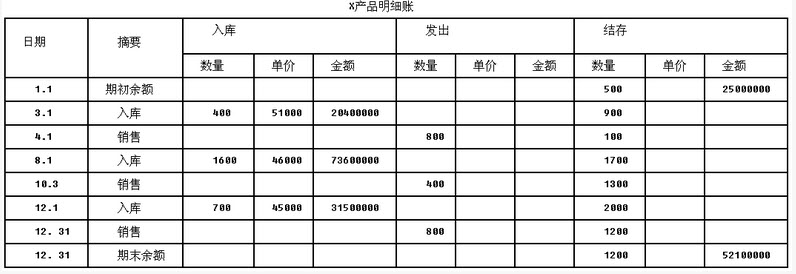

����һ����˾�Ļ�����߹涨��������Ʒ��ʵ�������ɱ����ˣ���������Ʒ�����Ƚ��ȳ������㡣2013��12��31�գ���˾�ײ�Ʒ��ĩ�������Ϊ1200������ĩ���Ϊ52100000Ԫ����˾2013��ȼײ�Ʒ�������ϸ�������£�������λΪ������λΪ�����Ԫ���ٶ��ڳ��������е���������ⵥ�۾�����

���϶���Aע����ʦ�Լ�˾����ɱ����ʱ��������ĩA����������Ϊ1200000Ԫ��������ÿ��ƽ��ˮƽ����˾������¼���ȷ�ϡ���˾2013��12�·ݵ��й�A���������䶯������£�2013��12��1�գ�A����ԭ�����˻��ڳ����560000Ԫ��"���ϳɱ�����"��Ŀ�跽���Ϊ45000Ԫ��A���ϼƻ��ɱ�����120Ԫ��12��10�ս���1500�������100Ԫ�����Ͽ�150000Ԫ��ȡ���������ר�÷�Ʊ����Ʊ��ע���ļۿ�Ϊ4450Ԫ����ֵ˰˰��Ϊ550Ԫ��12��20�ս���2000�������130Ԫ�����Ͽ�260000Ԫ�������ר�÷�Ʊ��ע���ļۿ�Ϊ8900Ԫ����ֵ˰˰��1100Ԫ��12��18�պ�12��25�ճ���ֱ�������2000���

����������˾�Ļ�����߹涨��������Ʒ��ʵ�������ɱ����ˣ���������Ʒ�����Ƚ��ȳ������㡣��˾��X��Ʒ2013��12��31�վ��̵����ĩ�������Ϊ1000�������ǰ����ĩ���Ϊ55000000Ԫ����2013��ȵ������ϸ�������£�������λΪ������λΪ�����Ԫ���ٶ��ڳ��������е���������ⵥ�۾���

Ҫ��1����������һ��Aע����ʦ�ڽ�����ز��Ժ�Ӧ�������Ƶ���������ʲô��

��2���������϶���Aע����ʦ����ĩ�����A���ϣ�Ӧ��ε�����

��3��������������Aע����ʦӦ�����˾����Щ������

����鿴��

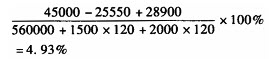

����𰸣���1����˾2013��12��31����ĩ����Ʒ�ɱ�=70

����������������1����˾2013��12��31����ĩ����Ʒ�ɱ�=700×45000+��1200-700��×46000=54500000��Ԫ��������2400000Ԫ����˾Ӧ����2013���Ӫҵ�ɱ�2400000Ԫ����2��2013��12��10�չ�����ϳɱ����죺1500×100+4450-1500×120=-25550��Ԫ��2013��12��20�չ�����ϳɱ����죺2000×130+8900-2000×120=28900��Ԫ��2013�걾�ڲ��ϳɱ������ʣ� ��������A����ʵ�ʳɱ�=4000×120×��1+4.93%��=503664��Ԫ����2013��12��31��A����ʵ�ʳɱ�=��560000+180000+240000-480000��+��45000-25550+28900-4000×120×4.93%��=524686��Ԫ����Aע����ʦӦ�����˾������ĩ�����Ϊ1200000-524686=675314��Ԫ����������������675314Ԫ����3������X��Ʒ��ϸ�˷�����֪����˾��X��Ʒ�����Ƽۣ�δ�ϸ����������ߵĹ涨�����Ƚ��ȳ������㣺2013��12��31��Ӧ�����Ĵ���������Ʒ-X��Ʒ�����ӦΪ48170000Ԫ��250×48000+200×46000+150×45000+200×47500+100×56000+40×47000+60×54000����ԭ���Ϊ55000000Ԫ���߹�6830000Ԫ����ע����ʦӦ�����˾�����µ�����¼���裺Ӫҵ�ɱ�-X��Ʒ6830000�������-�����Ʒ-X��Ʒ6830000

��������A����ʵ�ʳɱ�=4000×120×��1+4.93%��=503664��Ԫ����2013��12��31��A����ʵ�ʳɱ�=��560000+180000+240000-480000��+��45000-25550+28900-4000×120×4.93%��=524686��Ԫ����Aע����ʦӦ�����˾������ĩ�����Ϊ1200000-524686=675314��Ԫ����������������675314Ԫ����3������X��Ʒ��ϸ�˷�����֪����˾��X��Ʒ�����Ƽۣ�δ�ϸ����������ߵĹ涨�����Ƚ��ȳ������㣺2013��12��31��Ӧ�����Ĵ���������Ʒ-X��Ʒ�����ӦΪ48170000Ԫ��250×48000+200×46000+150×45000+200×47500+100×56000+40×47000+60×54000����ԭ���Ϊ55000000Ԫ���߹�6830000Ԫ����ע����ʦӦ�����˾�����µ�����¼���裺Ӫҵ�ɱ�-X��Ʒ6830000�������-�����Ʒ-X��Ʒ6830000

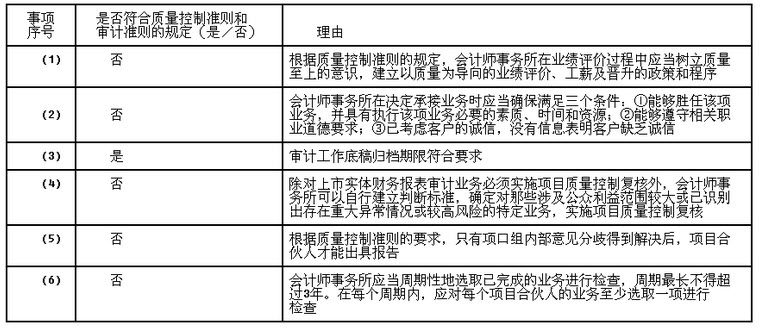

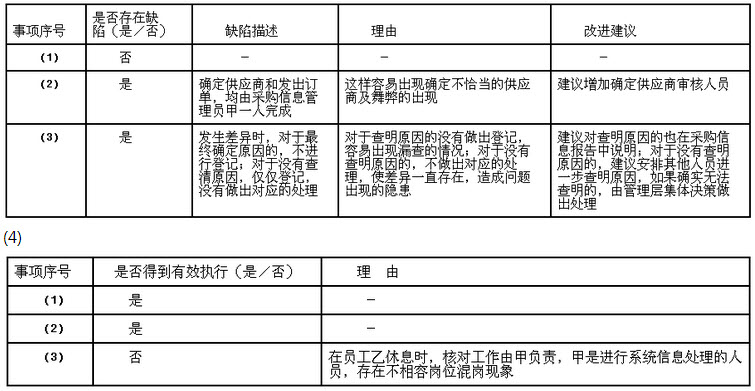

25���ʴ��� ABC���ʦ�������γн���D���Ź�˾2013��Ȳ�����ƹ�����ί�ɼ�ע����ʦ�μ�����Ŀ�ϻ��ˡ���ִ�����ҵ������У������������1�����ƶ�����������Ʋ���ʱ���ɼ�����Ŀ�����ɲ���ע��Դ:91������ 91EXAm.org����ʦ��ͬȷ�����Ų����������Ҫ�ԡ���2��������Ŀ�����ͨ��������ɲ���ע����ʦ�Ĺ�����ʵʩ�ӵķ�����������Ͷ���ɲ��ֲ�����Ϣʵʩ��һ����Ƴ������������ֵ���ɲ���ע����ʦ�����ж����ԡ���3�����뼯�Ź������̶����ҵ��Լ������ʱ��ABC���ʦ������Ҫ��D���ų�ŵ����ܻ�������������ɲ��־Ͳ���������е���Ҫ��ͨȫ����֪������Ŀ�顣��4�����ڲ���Ҫ����ɲ��֣�������Ŀ��Ӧ���ڼ��Ų���ʵʩ��������Ҫ��1����ֱ��ж��������������Ƿ���ȱ�ݣ������ȱ�ݣ����Ҫ˵�����ɡ���2�����������Ŀ�����ۣ��ɼ�����Ŀ�����ɲ���ע����ʦ����ɲ��ֲ�����Ϣִ�еĹ����������Ի�ȡ��֡��ʵ������֤�ݣ���Ϊ�γɼ����������Ļ�����������Ŀ��Ӧ��δ�����

����鿴��

����𰸣���1�����1����ȱ�ݡ�������Ŀ��Ӧ�Լ��Ų�������

����������������1�����1����ȱ�ݡ�������Ŀ��Ӧ�Լ��Ų�����������˼��Ų����������Ҫ��Ӧ�ɼ�����Ŀ��ȷ�������2����ȱ�ݡ�������Ŀ�鲻��ͨ��������ɲ���ע����ʦ�Ĺ�����ʵʩ�ӵķ�������������һ����Ƴ��������Զ����Ե�Ӱ�졣���3��û��ȱ�ݡ����4��û��ȱ�ݡ���2�������Ϊδ�ܻ�ȡ��֡��ʵ������֤����Ϊ�γɼ����������Ļ�����������Ŀ�����Ҫ����ɲ���ע����ʦ����ɲ��ֲ�����Ϣʵʩ�ӵij�����������У�������Ŀ�����ֱ�Ӷ���ɲ��ֲ�����Ϣʵʩ����Answer����1��Factor��1��hasfrauD.Thecorporateengagementunitshouldberesponsibleforthegroup’sfinancialstatement��sothelevelofsignificanceofoverallgroup’sfinancialstatementshouldbedeterminedbycorporateengagementu-nit.Factor��2��hasfrauD.Thecorporateengagementunitcannotimp��Դ:91������ www.91exAm.orglementtheadditionalriskassessmentproceduresorfurtherauditprocedurestoeliminatetheinfluenceontheindependencethroughparticipationintheworkofCPAsworkinginthesubsidiariesofthegroup.Factor��3��hasnofrauD.Factor��4��hasnofrauD.��2��Ifthefailuretoobtainsufficientandappropriateauditevidencecanformthefoundationofgroupauditopinion��engagementteamcanrequestCPAsworkinginthesubsidiariestoperformadditionalproceduresonfinancialinformation.Ifthisisnotfeasible��thecorporateengagementunitcandirectlyperformadditionalproceduresonsubsidiaries’financialinformation.

26���ʴ���

Aע����ʦ����Լ�˾2013��ȵIJ���������ơ�����������ʽ���ص���Ҫҵ���������������ժ¼���£���1��Aע����ʦ����ѯ�ʡ��������۲�ͼ��ȷ������˽Ⲣ��¼�˼�˾�����ʽ�ѭ������Ҫҵ�����̺Ϳ��ƻ��

��2����˾�����˶�����ְ�����Էֹ������ߺͳ��ٻ����ʽ�֧�����������ڻ����ʽ𱣹����ܷ����˼�¼���ۻ����ʽ𱣹����Ƶ��������Լ����롢֧�������á�ծȨծ�����Ŀ�ļ��ˣ����ֽ����д���������ռ��˵ĵǼǣ������д�������ڱ��ı����븴�ˡ�

��3���������Ա���ĸ�λְ��˵������˾IT�����Ѿ��ڱ���˾�������Ϣϵͳ�����Yϵͳ��������������Ӧ��ϵͳ����Ȩ�ޡ����������Ը�����Ҫ�Ļ�Ƽ�������Ա�ķ���Ȩ�ޡ�

��4������Աÿ�նԿ���ֽ������̵㣬�����ֽ��ձ��������㵱���ֽ����롢֧���������������������ʵ�ʿ�����к˶ԣ����в��켰ʱ����ԭ�������ÿ�����ֽ��ձ�����

��5��ÿ��ĩ���������ָ������Ա����˶����д���ռ��˺����ж��˵����������д�������ڱ���ʹ���д��������������ж��˵��������������ڲ���������ԭ������ܸ������д�������ڱ�������Ҫ������������ĵ�����Ŀ��ʱ���д�����

Ҫ��1��������1����ע����ʦ�˽��ڲ����Ƴ����Ƿ�ǡ������������ɣ���ָ��Ӧ��������Щ��Ƴ����������±���

��2��������2������3������4������5������ֱ�ָ����˾�йػ����ʽ�ְ��ֹ���Yϵͳ�����û���ʡ��ֽ�����������˻��������ڲ���������Ƿ����ȱ�ݣ�������ڣ���ֱ�˵�����ɣ�ͬʱ����Ľ����顣�������±���

����鿴��

����𰸣������

27������ѡ���� �����й���Ƴ���ı����У���ǡ�����ǣ�����

A.�����ʵʩ�Σ�ע����ʦ���Խ���������ֱ����Ϊʵ���Գ������ռ����˻������ཻ���б���صĸ��������϶���֤��

B.�ڽ�������������������������ʱ��ע����ʦ���Խ�����������ѯ�ʡ����۲���������ã���ʶ��������ش��������

C.�������ش��������ˮƽԽ�ߣ�ע����ʦԽҪʹ��ʵ���Է���������Ʒ���ˮƽ�����ɽ��ܵ͵�ˮƽ

D.���������Ʋ��Կ�Ϊϸ�ڲ����ṩһ���ķ�����ָ��

����鿴��

����𰸣�C

���� ������ѡ��C������ش�������յĹ���ˮƽ�ߣ�ע����ʦ���ܹ����������������Ӧ�����ʵʩϸ�ڲ��ԡ�

28������ѡ���� �ڽ���ί��ǰ������ע����ʦӦ�������ñ���Ƶ�λ��ͬ�����ǰ��ע����ʦ���й�ͨ�������йع�ͨ������Ҫ���У���ǡ�����ǣ�����

A.����ע����ʦӦ������ͨ�������¼����ƹ�����

B.����ע����ʦ��ǰ��ע����ʦ�Ĺ�ͨ��Ӧ���������淽ʽ���в���ȷ�Ϻ�Ϊ����

C.����ע����ʦ��ǰ��ע����ʦ��ͨ��’ǰ����������ƿͻ���ͬ��

D.����ע����ʦ����������ͨ������

����鿴��

����𰸣�B

�������������ע����ʦ��ǰ��ע����ʦ�Ĺ�ͨ���Բ��ÿ�ͷ��ʽ���У�Ҳ���Բ������淽ʽ���С�

29������ѡ���� �����йػ����ʽ���Ƶ�˵���д�����ǣ�����

A.ע����ʦ���̿���ֽ��Ŀ����Ҫ��֤ʵ��������

B.ע����ʦ�Խ�����ǰ��һ��ʱ�����ֽ���֧ƾ֤������ƣ���Ҫ��Ŀ����Ϊ��ȷ���ֽ���֧����ȷ��ֹ

C.�μӿ���ֽ���̵���ԱӦ�������ɡ����������Ա��ע����ʦ

D.ע����ʦ������У�Ӧ�ù�ע�Ƿ������Ѻ������ȶԱ��������ƻ���ھ���Ŀ��������ڣ�Ҫ�����Ƿ�������Ҫ�ĵ�������¶

����鿴��

����𰸣�A

������������̿���ֽ����ҪĿ����֤ʵ����ڡ�

30������ѡ���� ע����ʦ�ƻ����Ա���Ƶ�λ2013�����Ӫҵ������������ԣ����¸�����Ƴ����У�ͨ������ʵ������Ŀ����У�����

A.����Ӫҵ��������ϸ���г�ȡ2014��1��1�յ���ϸ��¼�������Ӧ�ļ���ƾ֤�����˵������۷�Ʊ

B.����Ӫҵ��������ϸ���г�ȡ2013��12��31�յ���ϸ��¼�������Ӧ�ļ���ƾ֤�����˵������۷�Ʊ

C.��ȡ2013��12��31�յķ��˵��������Ӧ�����۷�Ʊ���˲���¼

D.��ȡ2013��12��31�տ��ߵ����۷�Ʊ�������Ӧ�ķ��˵����˲���¼

����鿴��

����𰸣�A, C, D

���������ѡ��B�����ڷ����϶��ļ�飬�������������϶��ļ�顣

31������ѡ���� �ڼ��Ų�������У�ע����ʦ��Ŀ��ͨ��������������

A.ȷ���Ƿ��μ�����Ƶ�ע����ʦ

B.�ͱ���Ƶ�λ�Ƿ������˳����õIJ�����ƻ�����������з��ɷ����ȡ��֡��ʵ������֤��

C.������μ�����Ƶ�ע����ʦ������ɲ���ע����ʦ����ɲ��ֲ�����Ϣִ�й����ķ�Χ��ʱ�䰲�źͷ��ֵ����⣬����ɲ���ע����ʦ���������Ĺ�ͨ

D.������μ�����Ƶ�ע����ʦ�������ɲ��ֲ�����Ϣ�ͺϲ����̣���ȡ��֡��ʵ������֤�ݣ��ԶԼ��Ų����Ƿ��������ش��水�����õIJ�����ƻ������Ʒ���������

����鿴��

����𰸣�B

����������ڼ��Ų�������У�ע����ʦ��Ŀ���ǣ�ȷ���Ƿ��μ�����Ƶ�ע����ʦ��������μ�����Ƶ�ע����ʦ������ɲ���ע����ʦ����ɲ��ֲ�����Ϣִ�й����ķ�Χ��ʱ�䰲�źͷ��ֵ����⣬����ɲ���ע����ʦ���������Ĺ�ͨ�������ɲ��ֲ�����Ϣ�ͺϲ����̣���ȡ��֡��ʵ������֤�ݣ��ԶԼ��Ų����Ƿ��������ش��水�����õIJ�����ƻ������Ʒ�����������

32������ѡ���� ��ȷ����֤ʱ��ʱ�����������������ǡ�����ǣ�����

A.����Ƶ�λ���з��պͿ��Ʒ��յͣ���Ԥ��ʱ��֤

B.ע����ʦ�ڱ����������˺����ί�жԱ������Ȳ���������ƣ�����ĿС���פ����ֳ����������к�֤

C.�����նԴ�����м��̵�ͬʱ����Ӧ���˿���к�֤

D.Ϊ�˼��ٺ�֤���죬��ִ��������Ƴ����ʵʩ��֤

����鿴��

����𰸣�D

�����������֤Ӧ����ֿ��ǶԷ�����ʱ�䣬�����������Ƴ���ʵʩ���ٺ�֤����һ��"�ȴ��غ�"ʱ�䱻�˷ѵ������⣬һ������£��Ǹ��ݺ�֤�����ȷ���Ƿ���Ҫʵʩ��������Ƿ�֮��������������ѡ��D�������Dz�ǡ���ġ�

33������ѡ���� ���й��ڲɹ��븶����Ʋ��Ե�˵���У�����ȷ���ǣ�����

A.ע����ʦӦ��ͨ�����Ʋ��Ի�ȡ֧�ֽ�����Ƶ�λ�Ŀ��Ʒ�������Ϊ�л�͵�֤��

B.ע����ʦ��ʵʩ���Ʋ���ʱ��Ӧ��ȡ�����������յ��Ͳɹ���Ʊ�����������Ϣ�Ƿ�˶�һ�£���Ʊ���Ƿ�Ӹ���"���"ӡ��

C.ÿ��ĩ��Ӧ���˿�����Ӧ����Ӧ���˿������������

D.������յ��Ƿ����ȱ�Ų��� �Ǽ�������Ҫʵ�ּƼۺͷ�̯�϶�

����鿴��

����𰸣�D

������������յ��������ȱ�Ų��ѵǼ�������Ҫʵ��������Ŀ�ꡣ

34������ѡ���� �����йس������յı����У�������ǣ�����

A.��ͳ�Ƴ����д���һ���̶ȵķdz������գ��ڷ�ͳ�Ƴ����У�Ҳ����ij�̶ֳȵij�������

B.ֻҪ�г����ʹ��ڳ�������

C.���ڳ������տ���������ע����ʦ���Կ��ƣ����dz�������������Ϊ������ɵģ���������������ע����ʦ�����Ʒdz�������

D.�������մ��ڿ��ܻᵼ��ע����ʦ�ó�����Ľ��ۣ�Ҳ���ܻ�Ӱ����Ƶ�Ч��

����鿴��

����𰸣�C

����������dz�������������Ϊ������ɵģ�������Խ��͡��������������Ȼ���κ�һ�ֳ���������ע����ʦ�����������dz������գ���ͨ����ȡ�ʵ��������������ߺͳ�����п��ƣ������ƹ��������ʵ���ָ�����ල���ˣ��Լ���ע����ʦʵ����ʵ��Ľ������Խ��dz������ս������Խ��ܵ�ˮƽ��ע����ʦҲ����ͨ����ϸ�������Ƴ��������ͷdz������ա�

35������ѡ���� ������ƹ�����ı���Ҫ������˵���У�ǡ�����У�����

A.Ӧ��ʹδ���Ӵ�������ƹ������о����רҵ��ʿ������˽⣬������������ط��ɷ���Ĺ涨ʵʩ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ

B.Ӧ��ʹδ���Ӵ�������ƹ������о����רҵ��ʿ������˽⣬ʵʩ��Ƴ���Ľ���ͻ�ȡ�����֤��

C.Ӧ��ʹδ���Ӵ�������ƹ������о����רҵ��ʿ������˽⣬ȷ����Ʊ��治������ټ��ء����Գ������ش���©

D.Ӧ��ʹδ���Ӵ�������ƹ������о����רҵ��ʿ������˽⣬������������ش�����͵ó��Ľ��ۣ��Լ��ڵó�����ʱ�������ش�ְҵ�ж�

����鿴��

����𰸣�A, B, D

�����������ƹ������Ƕ�������ƹ��̵ļ�¼��������ƹ�����ĺ������ݵ�Ȼ��"��Ƴ������֤�ݺ���ƽ���"����ѡ��A��B��Dǡ����ѡ��C��ǡ����

36���ʴ���

��˾�������״ι������й�Ʊ�����У�ABC���ʦ������������Ƽ�˾2011�����2013��ȵıȽϲ�����ί��Aע����ʦ������Ŀ�ϻ��ˣ�Bע����ʦ������Ŀ�������Ƹ����ˡ�����������£���1��Aע����ʦ����������Ա�����˻��ʦ������������Ϊ������ڲ��Ļ���ǿ����������Ϊ�����ҵ�����ۡ���н�����������ߺͳ�������Bע����ʦ������Ŀ�������Ƹ����ˣ���˴�Ҷ�Ҫ��ʱ��Bע����ʦ��ͨ��Э��Bע����ʦ����ΪBע����ʦ�Ը������������ƶȳе��������Ρ�

��2��Aע����ʦ�����û��ʦ�������ڲ���Ϣ����ר��C���Լ�˾�IJ�����Ϣϵͳ���в��ԡ�ר��C�������Բ���ò�����Ϣϵͳ����ơ�

��3��Bע����ʦ��������æ���Ѿ���Aע����ʦ���Ҫ������Ʊ����պ�Լ�˾2011���2012��ıȽϲ������и��ˣ�����Ʊ�����ǰ�ܹ���֤��2013������γɵ��ش��жϺ���Ҫ���۽��и��ˡ���4��Bע����ʦ����ƹ������о���ִ�е���Ŀ�ʕ����Ƹ����������¼�¼�����й���Ŀ�������Ƹ��˵�������Ҫ��ij����ѵõ�ִ�У�����Ŀ�������Ƹ����ڳ��߱���ǰ����ɣ���û�з����κ���δ��������ʹ����Ϊ��Ŀ���������ش��жϼ��γɵĽ��۲��ʵ���

��5�����ʦ����������������������������������ѯ����������¼��ѯ�����������¼Ѱ����ѯ������Լ���ѯ�����ľ��ߡ����������Լ����ߵ�ִ������������Ŀ��������������������������רҵ��ʿ��ѯ���γɵļ�¼��Ӧ����Bע����ʦ�Ͽɣ����پ�Aע����ʦ�Ͽɡ�

��6�����ʦ��������ԭֽ�ʼ�¼������ɨ������ҵ����������ԭֽ�ʼ�¼����ʽ��������ȫ��ͬ��ɨ�踴�Ƽ��������˹�ǩ���������������й�ע�ͣ�ɨ���ĸ��Ƽ��ܹ������ʹ�ӡ�����ʦ���������豣��ԭֽ�ʼ�¼����ƹ����塣�Ե��ӻ�����������ʽ���ڵ���ƹ����壬������ת����ֽ����ʽ����ƹ����塣

Ҫ����������ڣ�1������6�������ָ��ABC���ʦ����������ע����ʦ�������Ƿ�ǡ�����粻ǡ������Ҫ˵�����ɡ�

����鿴��

����𰸣���1����ǡ���������������������Ŀ�������Ƹ�������Ŀ��

����������������1����ǡ���������������������Ŀ�������Ƹ�������Ŀ�������Ƹ������ڳ��߱���ǰ������Ŀ���������ش��жϺ���������ʱ�γɵĽ������������۵Ĺ��̣�Bע����ʦ��Ϊ��Ŀ�������Ƹ����ˣ�����Ҫ���λ��Ŀ���Աֱ�ӹ�ͨ����Ҫ������Ŀ�ϻ��˾�"�ش��жϺ��γɵĽ���"�������ۣ��ڶ����������ƶȳе��������εIJ���Bע����ʦ������ABC���ʦ�����������λ��ʦ����2����ǡ�������ʦ������Ӧ���ƶ����ߺͳ����Ժ�����֤���ʦ������������Ա���ֶ����ԡ�ר��C�������Բ���ò�����Ϣϵͳ��ƣ�������Ϊ��Ƽ�˾2011�����2013��ȵıȽϲ�������Ŀ���ר�������Լ�˾�IJ�����Ϣϵͳ����������������۶Զ����Ե�����Ӱ�졣��3����ǡ����ABC���ʦ������������Ƽ�˾2011�����2013��ȵıȽϲ�����Bע����ʦӦ������Ʊ�����ǰ�Լ�˾2011�����2013��ȵıȽϲ������ش��жϺ���Ҫ���۽��и��ˡ������ǽ���2013������γɵ��ش��жϺ���Ҫ���۽��и��ˡ���4��ǡ������5����ǡ���������Ŀ��������������������������רҵ��ʿ��ѯ���γɵļ�¼��Ӧ��������ѯ���Ͽɣ������Ǿ�Aע����ʦ��Bע����ʦ�Ͽɡ���6����ǡ������������������ٻ��ʦ������Ӧ��������ɨ���ԭֽ�ʼ�¼����Ϊ���ڸ��ˣ����ʦ���������Խ��Ե��ӻ�����������ʽ���ڵ���ƹ�����ͨ����ӡ�ȷ�ʽ��ת����ֽ����ʽ����ƹ����壬��������ֽ����ʽ����ƹ�����һ���鵵��ͬʱ������������Щ�Ե��ӻ�����������ʽ���ڵ���ƹ����塣

37������ѡ���� �ڼ���������£��������Ƶ�λͬʱ���ڶ�����ܵ��¶��������Ӫ���������ش����ǵ�������������ʹ���������������¶��ע����ʦ�����ܳ��ߵ���Ʊ������Ͱ���������

A.�ޱ������

B.�������

C.����ʾ���

D.�ޱ��������ǿ�������

����鿴��

����𰸣�A, B, D

���������ѡ��Cǡ�����ڼ���������£���ͬʱ���ڶ����ش�ȷ������ʱ��ע����ʦӦ����������ʾ�������Ʊ��档

38������ѡ���� ע����ʦ����Ƶ�λ����ɵ��������ƻܶ����ڴ���̵��ֳ�ʵʩ���̣������������Ƴ����У�ǡ�����У�����

A.����м�˾����ĵ�������֤�����������״��

B.��������ע����ʦʵʩ�Ե������Ĵ������

C.ί�м�˾���ڲ������Աֱ���̵���

D.�������������еĴ����ص��ļ���¼

����鿴��

����𰸣�A, B, D

����������ڴ���ɵ��������ƻ�ʱ��ע����ʦ����ѡ��ѡ��A��B��D�ij���ѡ��C��ǡ����ע����ʦ����ֱ��������˾�ڲ������Ա���̵㡣

39������ѡ���� ���й�������ɲ���ע����ʦ�Ĺ�ͨ��˵���У�����ȷ���ǣ�����

A.������Ŀ����������ʱ��ͨ������Ҫ���Ǽ�����Ŀ�����ɲ���ע����ʦ֮���γ���Ч��˫��ͨ��ϵ�Ļ���

B.������Ŀ������ɴ���ƹ�����Ӧ������ɲ���ע����ʦͨ������Ҫ��

C.ͨ��������Ӧ����ȷ��ɲ���ע����ʦӦִ�еĹ����ͼ�����Ŀ����乤��������

D.ͨ��������Ӧ����ȷ��ɲ���ע����ʦ�뼯����Ŀ�鹵ͨ����ʽ������

����鿴��

����𰸣�B

���������������Ŀ��Ӧ����ʱ����ɲ���ע����ʦͨ������Ҫ��

40������ѡ���� ע����ʦ���˽ⱻ��Ƶ�λ���价��ʱ��ʵʩ��������Ƴ���ǡ�����ǣ�����

A.ѯ�ʹ�����ͱ���Ƶ�λ�ڲ����������Ա

B.��������

C.�۲�ͼ��

D.��֤

����鿴��

����𰸣�D

���������ѡ��D����ʵ���Գ����������˽ⱻ��Ƶ�λ���价����

41������ѡ���� �����йز�����Ƶ�˵���У���ȷ���ǣ�����

A.��ƿ���������Ч����������������ڵ�Ԥ��ʹ���߶Բ����������̶�

B.��ƵĻ���Ҫ��ע����ʦ�����������ڱ���Ƶ�λ��ͬʱ��Ӧ���߱�רҵʤ������

C.��Ƶ�Ŀ���Ǹı�������������ں�

D.ע����ʦ�ṩ�IJ�����ƿ�����һ�ָ�ˮƽ��֤

����鿴��

����𰸣�A

���������ѡ��A��ȷ����Ƶ��û��Dz�����Ԥ��ʹ���ߣ����������㡣ѡ��B����ע����ʦ����Ӧ�������ڱ���Ƶ�λ����Ӧ��������Ԥ��ʹ���ߡ�ѡ��C������Ƶ�Ŀ����"����"����������������"�ı�"��"����"��ȷ��ע����ʦ��Ƶķ���ͨ���˽⡢ʶ�������������ش�������գ�������Ʋ���Чʵʩ��Ƴ���ȡ��֡��ʵ������֤�ݽ���Ʒ��ս����ɽ��ܵĵ�ˮƽ��ѡ��D��������Ʊ����Ǹ�ˮƽ��֤��

42������ѡ���� ���¹��ڲ�ͬ�ε���Ʒ�����˵���У���ȷ���У���

A.���������Ʒ���ּ�ڷ�ֹ������������

B.�ƶȻ�����Ƶ��ص��ɼ���ʲ�����Чʹ��ת������ҵ���ʲ���ծ���������

C.���յ������������Ʒ���ģ��Ϊ�������е����

D.�ڷ��յ����������������ڲ�����������Ч��ע����ʦ���Լ���ʵ���Գ���

����鿴��

����𰸣�B, C, D

���������ѡ��A���������Ʒ���ּ�ڷ��ֺͷ�ֹ��������ף�ע����ʦ����ڷ�չ���κνζ�����������ס�

43������ѡ���� ����ʵ�������ע����ʦѡ�����з�����Ӧ���˿�ִ����ƣ�����ʵ���Է���������У�����

A.����ĩӦ���˿�������ڳ������бȽϣ���������ԭ��

B.�����Ӧ���˿��йصĹ�Ӧ�̷�Ʊ�����ձ������ⵥ���˲���¼

C.����Ӧ���˿������ı��ʣ�Ӧ���˿���������ծ�ı��ʣ�������ǰ�����ر��ʶԱȷ���������Ӧ���˿�����ĺ�����

D.�������ڹ��˵�Ӧ���˿Ҫ����Ƶ�λ�������ͣ��жϱ���Ƶ�λ�Ƿ�ȱ����ծ����������Ӧ���˿���������ע�����Ƿ��������֧������ȷ������֧����Ӧ���˿�Ļ�ƴ����Ƿ���ȷ�������Ƿ���

����鿴��

����𰸣�A, C, D

���������ѡ��B�Ǽ��Ӧ���˿��Ƿ����δ��ʱ���ˣ�ȷ��Ӧ���˿���ĩ�������������õij�������Ӧ���˿�ķ�������

44������ѡ���� ����Ԥ��ʹ���������Σ����������У���ǡ�����ǣ�����

A.Ԥ��ʹ������ָԤ��ʹ����Ʊ���Ͳ�������֯����Ա

B.�����й�˾��������У�Ԥ��ʹ������Ҫ��ָ���й�˾��ȫ��ɶ�

C.�����й�˾��������У�Ԥ��ʹ������Ҫ��ָ���й�˾��ȫ��ɶ�����˾�����㡢ծȨ�ˡ�֤ȯ��ܻ����Ȳ�����Ԥ��ʹ����

D.����������Ŀ��ʹ���ߵ����ҵ��ע����ʦ���Ժ�����ʶ��Ԥ��ʹ����

����鿴��

����𰸣�C

���������ѡ��C��ǡ����Ԥ��ʹ������Ҫ��ָ��Щ���������Ҫ��ͬ�������Ҫ��������ߡ����ע����ʦΪ���й�˾�ṩ������Ʒ�����Ԥ��ʹ���߳��˸ùɷ�����˾�Ĺɶ��⣬��������˾���η���ծȨ�ˡ�֤ȯ��ܻ�����Ԥ��ʹ���ߡ�

45������ѡ���� �Ա�����ٲ��浼�µĴ���ͨ���������������ڲ�����֮�ϵķ����йأ����п��ܴ��ڹ�����������ڲ�����֮�ϵķ����У�����

A.����ij�ش�Ӧ�̵�Ƿ���ӳ�����

B.����������û�������

C.�ӽ���ĩ���������뱩��

D.��ƹ��������ݼ��費ǡ���ĵ���

����鿴��

����𰸣�A, B, C, D

���������������

46������ѡ���� ���¹��ڹ������������˵���в���ȷ���ǣ�����

A.����������ע����ʦ��ȡ�����֤��֮һ

B.����������ij�����϶��ṩ�ɿ�������������ע����ʦ���ػ�ȡ�������֤��

C.ע����ʦ��ʾ���������β�������Ƶ�λ������ȷ�ϵ��ź�������Ϊ��������

D.����������ע����ʦ�ڲ����������Ҫ��ȡ�ı�Ҫ��Ϣ

����鿴��

����𰸣�B

���������ѡ��B����ȷ����ʹ���������ṩ����������ע����ʦ��Ӧ�������������������������϶���ȡ�������֤��

47������ѡ���� Aע����ʦ������Ƽ����й�˾2013��Ȳ�����Aע����ʦ������Ʊ��������Ϊ2014��3��5�գ�����������Ϊ2014��3��10�ա����ڽ���2014��3��5�շ������ں����Aע����ʦ��������������ȷ���У�����

A.��ר�������Ƴ���ʶ��

B.�����ڽӽ��ʲ���ծ����ʱʵʩר�ŵ���Ƴ���

C.���ר�ŵ���Ƴ���ʶ��

D.�����ڽӽ���Ʊ�����ʱʵʩר�ŵ���Ƴ���

����鿴��

����𰸣�C, D

������������ڽ���2014��3��5�շ������ں����ע����ʦ������ʵʩר�ŵ���Ƴ�����ʵʩʱ��Խ�ӽ���Ʊ�����Խ�ã�ѡ��C��D��ȷ��

48������ѡ���� ���������У������ڶԲ������������������ǣ�����

A.��������ƹ���ʱʹ�õ��ش�����Ǻ�����

B.δ���������������ǵ������ǻ����������Բ��������Ӱ������ش�

C.�Ѱ�����ҵ�����Ĺ涨�Թ�������ϵ���佻��������ǡ���Ļ�ƴ�������¶

D.���н����Ѽ�¼����ӳ�ڲ�����

����鿴��

����𰸣�D

���������ѡ��D�����ṩ����Ϣ�����������ڶԲ������ݵ�����������

49������ѡ���� ij��ƾ���A���μ����й�˾2009�����2011��Ȳ�����Ƶ�ǩ��ע����ʦ������ҵ�������õ��������������ּ��ѣ�����Ϊ�ϻ��ˣ����Լ���������Ƽ�˾ҵ����Ϊ��Ŀ�ϻ����������2012��Ⱥ�2013��Ȳ����������й��������˵������ȷ���ǣ�����

A.A�����Լ�����Ϊ��Ŀ�ϻ��˲�����Ƽ�˾2014��Ȳ���

B.A�����Լ�����Ϊ��Ŀ�ϻ��˲�����Ƽ�˾2014��Ȳ����������Ե�����Ŀ�������Ƹ��˵ĸ�����

C.A�����Լ�����Ϊ��Ŀ�ϻ��˲�����Ƽ�˾2014�����2016��ȵIJ���

D.A�����Լ���������Ƽ�˾2014��Ⱥ�2015��ȵIJ������������κη�ʽ�����ܹ�ֱ��Ӱ��ҵ��������Ϊ

����鿴��

����𰸣�D

�������������ְҵ���������йؼ���ƺϻ��˺���Ŀ�ϻ��˵Ķ��壬�úϻ�����Ϊ�ؼ���ƺϻ��˵���ְ���ް���2009����2013�꣬���Ѿ���5�꣬���Ӧ����2014��ʱ�����ֻ���������֮��������ڣ��ؼ���ƺϻ��˲����ٴγ�Ϊ�ÿͻ��������Ŀ���Ա��ؼ���ƺϻ��ˣ�Ҳ�������κ��ܹ�ֱ��Ӱ��ҵ��������Ϊ��

50������ѡ���� ����ע����ʦ��PPS���������Է�Ʊ���ܼ�ֵʱ���������˵���У���ȷ���ǣ�����

A.������Ʊ�Ĵ���������������

B.ÿ�ŷ�Ʊ��ѡ�еĿ��������

C.ÿ�ŷ�Ʊ��ѡ�еĿ�������δ֪��

D.ÿ�ŷ�Ʊ��ѡ�еĿ������뷢Ʊ���ɱ���

����鿴��

����𰸣�D

���������ѡ��A����ȷ��PPS����Ҫ��������ÿһʵ�ﵥԪ�Ĵ������ܳ����������ѡ��B����ȷ����ΪPPS�����еij�����Ԫ��ÿ�����ҵ�λ��������ÿ�ŷ�Ʊ������ȫ����Ʊ�Ľ���ͬ������ѡ�еĿ������Dz���ȵģ�ѡ��C����ȷ����ѡ�еĿ����Կ���ͨ����Ŀ�ļ�ֵ������ļ�ֵ���������

51������ѡ���� ʵ���Գ��������ܱ�����Ҫ��ǰ���Ѿ������Ŀ�����Ч�Խ������¿��ǣ����г����У�ǡ�����ǣ�����

A.���ʵʩʵ���Գ���δ����ij���϶����ڴ�������˵������϶��йصĿ�����������Ч��

B.���ͨ��ʵʩʵ���Գ�����ij���϶����ڴ�������˵������϶��йص��ڲ������������Ч��

C.���ͨ��ʵʩʵ���Գ�����ij���϶����ڴ�������Ӧ�����������Ŀ��Ʒ���ˮƽ

D.���ͨ��ʵʩʵ���Գ�����ij���϶����ڴ�������Ӧ������ʵ���Գ�������ʡ�����ʵ���Գ���ķ�Χ

����鿴��

����𰸣�D

������������ʵʩʵ���Գ���δ����ij���϶����ڴ������Ȿ������˵������϶��йصĿ�����������Ч�ģ�ѡ��A�������ͨ��ʵʩʵ���Գ�����ij���϶����ڴ�����ע����ʦӦ����������ؿ�����Ч��ʱ���Կ��ǣ�ѡ��B�������ͨ��ʵʩʵ���Գ�����ij���϶����ڴ�������Ӧ�����Ͷ���ؿ��Ƶ������̶ȣ�ѡ��C����

52������ѡ���� ע����ʦ���������������ȷ����ص�����ش��������ʱ�����Բ�ȡ��Ӧ�Դ�ʩ�У�����

A.���������Ŀ��ʹ�÷ֽ������ʵʩʵ���Է�������

B.����Ƶ�λ�Ŀͻ���֤��ص��ض���ͬ�����Լ��Ƿ���ڱ���Э��

C.����Ѽ�¼�Ĵ���ֽ����룬��ע���Ƿ�����ʵ����ҵ����

D.��ȡ�������Ӫҵ��������ϸ�������˼Ӽ��Ƿ���ȷ����������������ϸ�˺ϼ����˶��Ƿ����

����鿴��

����𰸣�A, B, C

���������ѡ��D�dz�����Ƴ�������Ӧ����������µ��ش�������յ���Ƴ���

53������ѡ���� �������õIJ�����ƻ���������Ӧ���߱������������������У�ǡ�����У�����

A.����ԣ�����صı������ڵó����ۣ�����Ԥ��ʹ������������

B.�������ԣ���������ı������ڵó��������������⡢��������ش�����Ľ���

C.�ɿ��ԣ����ɿ��ı��ܹ�ʹ���������ע����ʦ�����Ƶ�ҵ���У��Լ�֤������������һ�µ����ۻ����

D.�����ԣ��������ı������ڵó���ƫ��Ľ���

����鿴��

����𰸣�A, B, C, D

����������ʵ��ı�Ӧ���߱�����������������1������ԣ���صı������ڵó����ۣ�����Ԥ��ʹ�����������ߣ�ѡ��A������2�������ԣ������ı���Ӧ����ҵ���п���Ӱ��ó����۵�������أ����漰�б�ʱ���������б��Ļ�����3���ɿ��ԣ��ɿ��ı��ܹ�ʹ���������ע����ʦ�����Ƶ�ҵ���У��Լ�֤������������һ�µ����ۻ������ѡ��C������4�������ԣ������ı������ڵó���ƫ��Ľ��ۣ�ѡ��D������5���������ԣ�������ı������ڵó��������������⡢��������ش�����Ľ��ۣ�ѡ��B����

54���ʴ���

�ۺ��⣺ABC���ʦ�������״ν���ί�У�����������й�˾��˾2014��Ȳ�������ί��A��Bע����ʦ�����ҵ������������£�

����һ����˾2013��Ȳ�����EFG���ʦ�������нӲ�������ƣ�Eע����ʦ���������Ŀ�ϻ��ˡ�

���϶���Bע����ʦ����Ӫҵ������ķ����϶�������ƣ���ȡ�˲��ּ���ƾ֤���м�飬��������£�

���˵������1���������ۺ�ͬԼ�����ڿͻ��յ�������պϸ�ǩ���ջ�֪ͨ��˾ȡ����ȡ�����Ȩ����������Ѽ�����ۺ�ͬ��

��2���Ѽ�����ƾ֤���ڡ���Ʊ���ںͳ������ڣ���δ�����쳣����Ʊ�ͳ��ⵥ�е�������Ϣ�����ƾ֤һ�¡�

��3��ѡȡ�ļ���ƾ֤�б��Ϊ2�ļ���ƾ֤��ӳ����˾��2013������۲�ȷ�������һ�ʽ��ף���2014��2�·��������˻ء���˾δ���涨����2013��Ȳ�����ǰ��ע����ʦ��2014��3�¶Լ�˾2013��Ȳ��������˱���Ʊ��档

��4��ѡȡ�ļ���ƾ֤�б��Ϊ6�ļ���ƾ֤��ӳ�����۶�ϸߣ�����������ϵ�����ۼ����¡�

����������������Ʒ�����Ϲ��һ���Ҫ������������2014��12��Ҫ���˾��2015��9��30��ǰֹͣ���������۸����Ʒ��A��Bע����ʦ�����˹�����Գ�����Ӫ�������������������ȡ��Ӧ�Դ�ʩ����Ϊ�ڱ��Ʋ���ʱ���ó�����Ӫ�������ʵ��ģ������ܵ��¶Գ�����Ӫ���������ش����ǵ��������������ش�ȷ���ԡ���˾���ڲ�����ע�����������¶��

Ҫ��1���������һ��A��Bע����ʦ�ڽ���ί��ǰ��EFG���ʦ���������й�ͨ������Ҫ��ע��ѯ�ʵ����������Щ��

��2��������϶��е����˵���ڣ�1����2����4�������ָ��Bע����ʦʵʩ����Ƴ����д��ڵIJ���֮��������Ҫ˵�����ɡ�

��3��������϶��е����˵���ڣ�3����ٶ�����������������������2014��Ȳ������߱���Ʊ��棬����������Ҫ��ָ���������ע����ʦ�ֱ�Ӧ����ȡ��Щ��ʩ��

��4���ٶ�ֻ���������������������Ϊ����������Ʊ��档��Ʊ����˾ȫ��ɶ��������Զ��ԣ�һ��������Բ��������Σ��ԣ�����ע����ʦ�����Σ��ԣ�����������××���ʦ�������й�ע����ʦ��A�����£���ǩ�������£��й�ע����ʦ��B��ǩ�������£��й�××�ж���һ����×��×��

����鿴��

����𰸣���1�����Ƿ��ּ�˾��������ڳ��ŷ��������⣻��ǰ��

����������������1�����Ƿ��ּ�˾��������ڳ��ŷ��������⣻��ǰ��ע����ʦ����������ش��ơ���Ƶ������ϴ��ڵ�������磻��ǰ��ע����ʦ���˾������ͨ���Ĺ�������ס�Υ�����ɷ�����Ϊ�Լ�ֵ�ù�ע���ڲ�����ȱ�ݣ���ǰ��ע����ʦ��Ϊ���¼�˾������ʦ��������ԭ��2����Ƴ������ǡ���Է�������˵����1����ע����ʦ����Ƴ�����ڲ���֮������Ϊ�Ѿ�˵��"�ڿͻ��յ�������պϸ�ǩ���ջ�֪ͨ��˾��ȡ����ȡ�����Ȩ��"�����Դ�ʱע����ʦ������н�����������ۺ�ͬ�Dz����ģ���Ӧ�ü��ͻ�ǩ�����ջ�֪ͨ������˵����2����ע����ʦ����Ƴ�����ڲ���֮�����Ա��Ϊ1�ļ���ƾ֤δʵʩ��һ����顣�ü���ƾ֤���������ڷ�Ʊ���ںͳ��ⵥ���ڣ�Ҫʵʩ��һ����顣��˵����4����ע����ʦ����Ƴ�����ڲ���֮�����Ա��Ϊ6�ļ���ƾ֤δʵʩ��һ����飬�������ʼ���ƾ֤��ӳ�����۶����Ը�������������Ŀ���п��ܱ���������ף���Ӧ������������Ľ��͡���3��������3��������ע����ʦע��Ŀ���Ӱ�����ڲ������ش����������ǰδ���ش�������߷��ޱ����������Ʊ��棬����������£��ٹ�����Ӧ����ȡ���д�ʩ��һ�Ǹ������ڲ����������ڱ��ڲ����жԶ�Ӧ���ݽ���ǡ���������б���ʹ֮�����������ڲ���һ�£����ڸ�ע�жԸ���������������¶����ע����ʦӦ����ȡ���д�ʩ��һ����Ը��������ڲ������³�����Ʊ��档������Թ������ȡ�Ĵ�ʩʵʩ��Ҫ����Ƴ���ȡ��֡��ʵ������֤�ݡ���4����д��Ʊ�������������������Ϊ����˾�����������ش��水����ҵ�����Ĺ涨���ƣ����ʷ�ӳ�˼�˾2014��12��31�յIJ���״���Լ�2014��ȵľ�Ӫ�ɹ����ֽ��������ġ�ǿ�������������Ѳ���ʹ���߹�ע���������ע×��������˾����������Ʒ�����Ϲ��һ���Ҫ������������2014��12��Ҫ����2015��9��30��ǰֹͣ���������۸����Ʒ����˾���ڲ�����ע×�г����¶�����ȡ�ĸ��ƴ�ʩ�����������Ӫ������Ȼ�����ش�ȷ���ԣ��������������ľ�Ӫ�����б����ʲ����峥ծ�������ݲ���Ӱ���ѷ�������������

55������ѡ���� ְҵ����Ҫ�������������֤�ݡ�����˵���У�������ǣ�����

A.�����������֤�ݰ��������ì�ܵ����֤�ݡ��ļ���¼�Ͷ�ѯ�ʵĴ��Լ��ӹ�������������õ�������Ϣ�Ŀɿ��ԣ����ǻ�е��������Ҫ��ʵʩ����Ƴ���

B.�ڻ������֤�ݰ�������Ϣ���������ʱ��ע����ʦ��Ҫ������ƿͻ����������������Ŀ�������¶����

C.����ƹ�����ʶ��������ʹע����ʦ��Ϊ�ļ�������α��Ļ��ļ��е�ijЩ��Ϣ�ѱ��۸ģ�ע����ʦ��Ҫ������һ�����飬��ȷ����Ҫ����Щ��Ƴ����ʵʩ��Щ�ӵ���Ƴ���

D.�����������֤��ʱ������е����ѡ�ʱ���ɱ����������������Ϊʡ�Բ����������Ƴ����������˵������������֤�ݵ�����

����鿴��

����𰸣�B

���������ѡ��B�����ڻ������֤�ݰ�������Ϣ�ɿ��Ի���������ʱ��ע����ʦ��Ҫ������һ�����飬��ȷ����Ҫ����Щ��Ƴ����ʵʩ��Щ�ӵ���Ƴ���

56������ѡ���� ������Ʊ��棬���������У���ǡ�����ǣ�����

A.������ݻ�ȡ�����֤�ݣ��ó�������������ش�����Ľ��ۣ���ע����ʦӦ���Բ�������ط���ǡ���ķ��ޱ������

B.�������ȡ��֡��ʵ������֤�ݣ����ܵó��������岻�����ش�����Ľ��ۣ���ע����ʦӦ���Բ�������ط���ǡ���ķ��ޱ������

C.ע����ʦӦ����Բ����������ش����Ƿ�����ʵ��IJ������ƻ����������汨�����ʽ�����ܹ��ṩ���Ա�֤�̶ȵ����

D.���ע����ʦ�ڶԲ������ߵ���Ʊ��������������������Σ�Ӧ������Ʊ����н��䵥����Ϊһ���֣�����"������ط��ɷ����Ҫ�������"Ϊ����

����鿴��

����𰸣�C

���������ѡ��C��ǡ����ע����ʦӦ����Բ����������ش����Ƿ�����ʵ��IJ������ƻ����������汨�����ʽ�����ܹ��ṩ������֤�̶ȵ������

57������ѡ���� Aע����ʦ������Ƽ����й�˾2013��Ȳ�����Aע����ʦ������Ʊ��������Ϊ2014��3��5�գ�����������Ϊ2014��3��10�ա����2014��3��16�շ��ֵ���ʵ����˾����������2013��Ȳ�����Aע����ʦ��ȡ�����´�ʩ�в�ǡ�����ǣ�����

A.����Լ�˾2014��Ȳ�������Ʊ���������ǿ������Σ����Ѳ���ʹ����ע����2013�������ԭ��

B.Aע����ʦӦ��ʵʩ��Ҫ����Ƴ���

C.Aע����ʦ���˹������ȡ�Ĵ�ʩ�ܷ�ȷ�������յ�ԭ��������Ʊ������ʿ�˽���һ���

D.Aע����ʦ����ĺ��2013��Ȳ��������µ���Ʊ���

����鿴��

����𰸣�A

���������ѡ��A����˾����2013��IJ�����ע����ʦӦ����2013��Ȳ�������Ʊ���������ǿ������Σ���������2014��Ȳ�������Ʊ���������ǿ������Ρ�

58������ѡ���� �������Ƶ�λ�Ĵ���̵��ڲ�����������������ڽ��У�ע����ʦ����ƺ�ִ����Ƴ���ʱ��Ҫ��ע�����ذ���������

A.�̵�����������֮�����ڵij���

B.����ڲ����Ƶ���Ч��

C.ע����ʦ��רҵʤ������

D.����Ƶ�λ���ŵ��̵���Ա������

����鿴��

����𰸣�A, B

����������������Ƶ�λ�Ĵ���̵��ڲ�����������������ڽ��У���ʵ���У�ע����ʦ���Խ���̵�����������֮�����ڵij��̡�����ڲ����Ƶ���Ч�Ե����ؽ��з�����������ƺ�ִ���ʵ�����Ƴ���

59���ʴ��� ABC���ʦ�����������ƶ�ҵ�����������ƶȣ������������쵼�㼯���о���ȷ���������ش����������ƶȣ���1��ע����ʦ�Ľ����뿼����ҵ����������Ϊ��Ҫ���ݣ���2�����³нӵ���ƿͻ����ʵ����ǹ�������ţ�ֻҪ����շ�ˮƽ����̫�;Ϳ��Գнӣ���3��������ƹ�����Ӧ������Ʊ����պ�60���������鵵����4��������δȡ�����й�˾����ʸ���ִ����Ŀ�������Ƹ����ƶȣ���5�����������Ŀ���ڲ��ķ����Ƿ�õ�����������Ŀ����뱣֤��ʱ������Ʊ��棻��6����ÿ3��Ϊһ�����ڣ�ѡȡ�����ҵ����м�飬������Ϊ����ȿ��˵ȼ�λ�к�3������Ŀ�ϻ��ˡ�Ҫ����������ڣ�1������6�������ָ��ABC���ʦ������ҵ�����������ƶ��Ƿ��������������������Ĺ涨����Ҫ˵�����ɡ�

����鿴��

����𰸣������

60���ʴ��� A��Bע����ʦ������״ν���ί�е���ƿͻ���˾2013��Ȳ���������ƣ����漰�ر������Ƶ���ع�������ʱ�����Ϊ�ش��������⣺��1��A��Bע����ʦ���ǵ�����ܶԲ����������ش�Ӱ�죬�ܷ�ٶ������������գ�����Ҫ˵�����ɡ���2��ע����ʦΪ��Ӧ������գ�Ϊ���ⱻ��Ƶ�λԤ���������˽��һ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ��Ӧ�����Dz�ȡ�Ĵ�ʩ����Щ����3����Թ���������ڿ���֮�ϵ��ر���գ�ע����ʦӦ��ʵʩ����Ƴ��������Щ��

����鿴��

����𰸣���1��A��Bע����ʦӦ���ٶ���˾�����������ա�

����������������1��A��Bע����ʦӦ���ٶ���˾�����������ա�����ȷ�϶Բ�����Ϣ������ٱ��浼�µ��ش����ͨ��Դ�ڶ�ƻ��ټ����룬����Ϊ�˽�������������涨��ע����ʦӦ���ٶ�����Ƶ�λ������ȷ�Ϸ����������ա���2����ͨ�����ڷ��ճ̶ȽϵͶ������������Ե��˻����ʵʩʵ���Գ�������Ƴ����ʱ�䣬ʹ֮�б���Ԥ�ڵ�ʱ�䰲�ţ����ò�ͬ�ij����������Բ�ͬ����λ�õĶ����ɲ���ʵʩ��Ƴ����Բ�Ԥ��֪ͨ�ķ�ʽʵʩ��Ƴ���3��ע����ʦ��Թ���������ڿ���֮�ϵķ���Ӧ��ʵʩ����Ƴ����������һ�������ճ���ƺ�������������Ļ�Ʒ�¼�Լ����Ʋ������������������������Ƿ��ʵ����ڶ������˻�ƹ����Ƿ����ƫ�����۲�������ƫ��Ļ����Ƿ����������������µ��ش�������գ����������ڳ�������Ƶ�λ������Ӫ���̵��ش��ף�����ڶԱ���Ƶ�λ���价�����˽��Լ�����ƹ����л�ȡ��������Ϣ���Ե��쳣���ش��ף���������ҵ���ɣ���ȱ����ҵ���ɣ��Ƿ��������Ƶ�λ���½���Ŀ����Ϊ�˶Բ�����Ϣ������ٱ�����ڸ���ռ�ʲ�����Ϊ��

61������ѡ���� Ϊ����ϵͳ������֤�Ŀ����Ƿ�ȷʵ����ư���Ч����������ִ�е���Ƴ����ǣ�����

A.������Ч���û��������볢�Խ���ϵͳ

B.����ͻ���ȫ������������дһ�����������

C.���ѡȡϵͳ�������IJ��ֽ��ף���������Щ�����Ƿ��ʵ�������

D.���Ա���������й�����δ�������û���������й¶�����˵�����

����鿴��

����𰸣�C

���������ϵͳ������֤����һ����ƣ�ѡ��C���ڶ�Ӧ�ÿ��ƵIJ��ԡ�

62���ʴ���

ע����ʦ����Y��˾2013��12��31��Ӧ���˿����Ĵ����Ժ��ܼ�ֵ��ע����ʦ��Ӧ���˿�Ĵ����ԺͼƼ��϶��йص��ش�������ս�������������Ϊ�ش��������Ϊ��ˮƽ��ͬʱͨ����������ע����ʦҲ����ȷ��Ӧ���˿�����ش�ĵ���2013��12��31��Ӧ���˿���ϸ����ʾ����210���˿ͣ��������Ϊ10000��Ԫ��������10������50��Ԫ���˻�������2000��Ԫ��������Ӧ���˿����������ϸ�˻���������ϸ�˻���������30��Ԫ��50��Ԫ֮�䡣ע����ʦ�����������ϴ��10���˻����аٷ�֮�ټ�飬������ϸ�˻�ʹ�÷�ͳ�Ƴ�����֤Ӧ���˿�������ע����ʦ�����Ӧ���˿�Ĵ�������Ƽ��϶�ʵʩ�뺯֤Ŀ����ͬ������ʵ���Գ���ע����ʦȷ���Ŀ����̴���Ϊ500��Ԫ��Ԥ��Ӧ���˿�Ĵ���Ϊ100��Ԫ��

Ҫ��

��1��ȷ��Ӧ���˿֤����������

��2���ٶ�ע����ʦ����ȷ����ȡ30���˻�����������50��Ԫ�Ĵ����Ŀ�����в��ԡ�������£�

ע����ʦ����������ֵĴ�������Щ���������ɻ�������е���ͨ���������µģ�ÿ�����������������ע����ʦ�����ò��취������������������Ӧ���˿�������������ע����ʦ����Y��˾�����ѷ��ֵĴ�����Y��˾������Ҳ�����˵�ע����ʦ�ĵ��������ע����ʦ�Ƿ��ܽ������壬�粻����Ӧ����ȡ���ִ�ʩ��

����鿴��

����𰸣�(1)ȷ��Ӧ���˿֤���������� ������ģ=����������

��������������(1)ȷ��Ӧ���˿֤���������� ������ģ=������������÷�����̴�����×��֤ϵ��=(10000-2000)÷500×2=32������ (2)ע����ʦӦ�����ò��취�������������� ����������=������������-������÷������ģ×�����ģ=87÷30×(210-10)=580(��Ԫ) Ӧ���˿�����������=580+103=683����Ԫ�� ����Y��˾�ѶԼ���Ӧ���˿��˻����ֵĴ���190(103+87)��Ԫ�����˵����������۲��������Ƿ�����ش����ʱ����Ҫ������Щ��Ŀ�����ʣ����ƶϴ���Ϊ493��683-190����Ԫ������ע����ʦȷ���Ŀ����̴���Ϊ500��Ԫ��δ�����Ĵ���493��Ԫ�ӽ������̴��������ڲ��÷�ͳ�Ƴ�����������dz������գ�����������ܻᳬ��500��Ԫ�����ע����ʦ���ܽ������壬����Ϊ��������ܴ��ڴ�����ע����ʦ�����۲��������Ƿ�����ش����ʱ��Ӧ�����������������֤��һ���ǡ�ͨ����ע����ʦ�Ὠ��Y��˾�Դ������е��飬���ڱ�Ҫʱ���������¼���Ľ�һ����Ƴ�������ʡ�ʱ��ͷ�Χ�����Ƕ���Ʊ����Ӱ�졣

63������ѡ���� �ڲ����ڲ����Ƶ�������Ч��ʱ��ע����ʦӦ����ȡ�����֤���У�����

A.�����Ƿ����

B.������������ڼ䲻ͬʱ����������е�

C.�����Ƿ�õ�һ��ִ��

D.������˭ִ��

����鿴��

����𰸣�B, C, D

���������ע����ʦ�ڲ��Կ������е���Ч��ʱ��Ӧ�������з����ȡ���ڿ����Ƿ���Ч���е����֤�ݣ���1��������������ڼ�����ʱ����������еģ���2�������Ƿ�õ�һ��ִ�У���3��������˭ִ�л��Ժ��ַ�ʽ���С�ѡ��A�����˽��ڲ����Ƶ����ݡ�

64������ѡ���� �ڶ�����ս���������ע����ʦ��Ϊ����Ƶ�λ������������ڲ�����֮�ϵķ��պܸߡ��Դˣ�ע����ʦͨ��ʵʩ����Ƴ����У�����

A.�����������صĿ���������Ч��

B.�����ճ���ƺ�������������Ļ�Ʒ�¼�Լ����Ʋ������������������������Ƿ��ʵ�

C.���˻�ƹ����Ƿ�����������۲�������ƫ��Ļ����Ƿ����������������µ��ش��������

D.����ע��ġ�����������Ӫ���̻���ڶԼ�˾���价�����˽��Ե��쳣���ش��ף���������ҵ����

����鿴��

����𰸣�B, C, D

���������������������ڲ�����֮�ϵķ��������ر���գ�ע����ʦ��Ը��ر����Ӧ��ʵʩ����Ƴ������ѡ��B��C��D�Ĵ�ʩ����ѡ��A�У����ڹ�����������ڲ�����֮�ϣ��ͻ�ʹ�ڲ�����ʧȥ�˷�ֹ�����ֲ����������ر���յĻ������ܣ�ע����ʦ�����ٶ��ڲ����ƽ��в��ԡ�

65������ѡ���� ���й��ڶ�Ӧ���ݵ���������ȷ���ǣ�����

A.��Ӧ���ݱ��������������IJ�����Ӧ���뱾����صĽ�����¶��ϵ�����Ķ�

B.ע����ʦӦ����ȡ��֡��ʵ������֤�ݣ���ȷ���ڲ����а����Ķ�Ӧ�����Ƿ��������ش��水�����õIJ�����ƻ��������б�

C.ע����ʦӦ��ȷ���������Ƿ�������õIJ�����ƻ���Ҫ��Ķ�Ӧ���ݣ��Լ����ڲ��������Ƿ���ȷת�뱾�ڱȽϲ���

D.�������������������Ӧ�������ڵı��ڲ������巢���ģ�ע����ʦͨ����������Ʊ������ر��ἰ��Ӧ����

����鿴��

����𰸣�C

���������ע����ʦӦ��ȷ���������Ƿ�������õIJ�����ƻ���Ҫ��Ķ�Ӧ���ݣ��Լ���Ӧ�����Ƿ�õ�ǡ�����࣬��ѡ��C����ȷ��

66������ѡ���� ���ڼ��Ų�����ƣ��������ȷ����ɲ�����Ҫ�Ե����³����У�������ǣ�����

A.��Բ�ͬ����ɲ���ȷ������Ҫ�Կ���������ͬ

B.��ȷ����ɲ�����Ҫ��ʱ��������ý����Ų���������Ҫ����������ķ�ʽ

C.�Բ�ͬ��ɲ���ȷ������Ҫ��ˮƽ�Ļ��������п��ܸ��ڼ��Ų���������Ҫ��ˮƽ

D.����ɲ��ֲ���ȷ����ʵ��ִ�е���Ҫ��ˮƽ���ܸ��ڼƻ�����Ҫ��ˮƽ

����鿴��

����𰸣�D

���������ѡ��D��ǡ��������ɲ��ֲ���ȷ����ʵ��ִ�е���Ҫ��ˮƽӦ�����ڼƻ�����Ҫ��ˮƽ��

67���ʴ���

ABC���ʦ���������ܼɷ�����˾�����й�˾�����Ƽ�˾��ί�У�������Ƽ�˾2012��Ȳ�����Aע����ʦ���������Ŀ�ϻ��ˡ���˾2010��ȡ�2011��Ⱦ�Ӫ���ǿ���״̬��2012���ʵ��Ť��Ϊӯ��ʵ��ӯ��15��Ԫ��Aע����ʦ�Լ�˾ʵʩ����������������˽��˾�������ڶ��2012��Ӫҵ����ķ��ա�Aע����ʦҪ�������Ŀ�齫�������Ӫҵ������Ŀ��Ϊ�ش�������������ⶨ���ص���Լƻ���Ҫ���ݼ�˾���������Σ���������ش𣺣�1��Aע����ʦ�˽��˾����ڲ����ƺ������������۷�Ʊ��һ������Ϊ���Ʋ��Ե��ص㡣Ϊ�˽��Ϳ������۷�Ʊ�����г����ظ�����©������Ƽۻ������������˾Ӧ���Դ˽�����Щ���ƻ��

��2��Aע����ʦ�ⶨ���ص���Լƻ��У���˾�߹�Ӫҵ������Ҫ����Щ���ͣ����ÿһ�����ͣ���д����Ҫ��Ƴ���

��3�����Aע����ʦ���ص�ʵʩӪҵ�����ֹ���ԣ���ش��ֹ���Ե��������·���е����ֱ���ʲô��ÿ�����·�ߵĽ�ֹ���Գ���ֱ���ʲô��ÿ�����·����Ҫ���Ե�Ŀ�ķֱ���ʲô��

����鿴��

����𰸣������

68������ѡ���� ע����ʦ��2014��3��20������˶�Y��˾2013��Ȳ�������ƹ�����Y��˾��3��30�ս������������Ʊ���һͬ��������˺�ע����ʦ֪ϤY��˾��������������У�Ӧ����ȡ��Ӧ�ж����ǣ�����

A.3��31�գ��������֣���ʧ�ش�

B.4��5�գ�H��˾����������ȫ���˻�������21����Y��˾����Ĵ�����Ʒ

C.3��18�գ���Ժ�о�Y��˾������ļ�����ȨӦ��K��˾֧�������

D.3��31�գ�Y��˾�Ա�����ĩ�ݹ����Ըߵļ۸���Ӧ��֧�����豸��

����鿴��

����𰸣�C

���������ѡ��AB��������Ʊ����ղ����ڣ����Բ�������Ҫ���������ѡ��D���Ӱ����������ѡ��C���������Ʊ����մ��ڣ����Һܿ��ܸı�ע����ʦ������������������ע����ʦӦ��ȡ��Ӧ�ж������

69������ѡ���� ע����ʦ�ڿ�������ר�ҹ���ʱ��Ӧ�����۵����ݲ�����������

A.ר���Ƿ����ʵ�����Ŀ���������ʤ��������רҵ���ʺͿ���

B.����˽�ר�ҵ�ר������

C.��ר�Ҿ������Ҫ������һ�����

D.����ר�ҵĹ����Ƿ�����ʵ�����Ŀ�ģ��ܷ����ע����ʦ������

����鿴��

����𰸣�D

���������ѡ��D����ע����ʦ�Է����������������е����Σ��������β���������ר�ҵĹ��������ᡣ

70���ʴ���

��������A�����й�˾��ϵABC���ʦ�������ij�����ƿͻ���XYZ��ѯ��˾��ABC���ʦ���������������������ڶԼ�����2013��Ȳ���ִ����ƵĹ����д������������1��Aע����ʦ���μ�����2013��Ȳ��������Ŀ�ϻ��ˣ�Aע����ʦ�ĸ�����2013��1�°������ij���Ӽ�����ȡ��200��Ԫ�������������ʱ�һ������˵�0.8%��

��2��Bע����ʦ�����μ�����2009����2011��Ȳ������ҵ�����Ŀ�ϻ��ˣ�2012��3��5��ǩ����2011��ȵ���Ʊ��档Bע����ʦδ���������2012��Ȳ������ҵ������2012��Ȳ������ҵ����Kע����ʦ����Kע����ʦ��2013��4��2��ǩ����2012�����Ʊ��棬����������2013��4��2�ն�����˸��������ƵIJ�������Ʊ��档Bע����ʦ��2013��4��2�������ְ����2013��4��3���뿪��ABC���ʦ�����������˼����е��μ������ڲ����Ʋ�������ABC���ʦ��������Bע����ʦ2013��4��3���뿪������������ƿͻ������е��μ������ڲ����Ʋ�����������������ۺ���Ϊ��Bע����ʦ2013�����ְ���ϱ�����"�ؼ���ƺϻ���"��ȴ�ڵ�Ҫ��ABC���ʦ�������ܹ������нӼ�����2013��Ȳ��������ҵ��ί�С�

��3�������кͼ����о����ڱ����ŵ���Ҫ�ӹ�˾����������2013��2��Ƹ��XYZ��ѯ��˾Ϊ�����кͼ������ṩ�������ϵͳ��ص��ڲ�������Ʒ���

��4��XYZ��ѯ��˾�ĺϻ���C�Ķ��ӳ��м�����������ծȯ����ֹ2013��12��31�գ���Щծȯ��ֵΪ10000Ԫ���ϻ���C��2012����Ϊ�����е�ȫ������ij�����ṩ��ҵ����˰�걨�������ڷ�������в��е�������ְ��

��5������˾���й������������й�˾������˾���м�����51%�Ĺ�Ȩ���ҶԶ���˾��Ҫ�������������Ŀ����Dע����ʦ�ĸ�����2013��10�¹���1000�ɶ���˾��Ʊ����ֹ2013��12��31�գ���Щ��Ʊ��ֵ��3000Ԫ��

��6����������2013����沢���쵣����˾���칫˾ռ�м沢��ļ��������ʲ���25%��Ϊ��ʹ�칫˾�γ��������ͳһ�IJ�����Ϣϵͳ��������Ƹ��XYZ��ѯ��˾��������칫˾�IJ�����Ϣϵͳ��

Ҫ����������ڣ�1������6�������ָ���Ƿ����Υ���й�ע����ʦְҵ������������������Ҫ˵�����ɣ������±���

����鿴��

����𰸣������

71������ѡ���� ����Ϣ���������£���Ϣ��������Ʒ�Χ����Ҫ���������ǣ�����

A.ҵ�����̼�ϵͳ�ĸ��ӳ̶�

B.ע����ʦ��Ϣ������רҵ�̶�

C.���ҵ��Լ�����е�Լ��

D.�ڲ����Ƶ�����

����鿴��

����𰸣�A

�����������Ϣ������Ƶķ�Χ����ҵ��ҵ�����̼���Ϣϵͳ��ط���ĸ��Ӷȳ����ȡ�

72������ѡ���� ������ڲ�������ǰ��ע����ʦ��ƣ���û�з��ɷ����ֹ������£�ע����ʦ�����������У�ǡ�����ǣ�����

A.��ǿ�������˵�����ڲ�������ǰ��ע����ʦ���

B.�������������˵��ǰ��ע����ʦ���������������

C.�������������ἰǰ��ע����ʦ�Զ�Ӧ���ݳ��ߵ���Ʊ���

D.������������˵��ǰ��ע����ʦ���ߵ���Ʊ��������

����鿴��

����𰸣�B

���������ѡ��Bǡ����������ڲ�������ǰ��ע����ʦ��ƣ�ע����ʦ����Ʊ����п����ἰǰ��ע����ʦ�Զ�Ӧ���ݳ��ߵ���Ʊ��档��ע����ʦ�����ἰʱ��Ӧ������Ʊ���������������˵������1�����ڲ�������ǰ��ע����ʦ��ƣ���2��ǰ��ע����ʦ��������������ͣ�����Ƿ��ޱ����������Ӧ��˵���������ޱ�����������ɣ�����3��ǰ��ע����ʦ���ߵ���Ʊ��������

73������ѡ���� ���ƶ�������Ʋ���ʱ��ע����ʦӦ�����ǵ���Ҫ�����ǣ�����

A.DZ�ڵ��ش��������

B.�ƶϵĿ�����Ч�Ը�����ʵ����Ч�Եķ���

C.�ƶ�ijһ�ش���������ڶ�ʵ�ʴ��ڵķ���

D.�ƶ�ijһ�ش�������ڶ�ʵ�ʲ����ڵķ���

����鿴��

����𰸣�A

���������ѡ��A��ȷ��ע����ʦʶ����������ش����������Ӱ��������Ʋ��Ե���Ҫ���ݡ�ѡ��B�����ڿ��Ʋ�����������Ƴ������������ȷ��գ���������Ʋ����ء�ѡ��C��D�ֱ�������ϸ�ڲ�����������Ƴ��������ܷ��պ���ܷ��գ���������Ʋ����ء�

74������ѡ���� ���ǰ��ע����ʦ�����ڲ��������˷��ޱ����������Ʊ��棬�ҵ��³��߷��ޱ��������Ʊ��������Ա��ڲ�����Ȼ��غ��ش���ע����ʦӦ���Ա��ڲ������ߣ�����

A.���������Ʊ���

B.���ޱ����������Ʊ���

C.����ʾ�����Ʊ���

D.�������Ʊ���

����鿴��

����𰸣�B

���������ѡ��Bǡ�����������ǰ�ڳ��߷DZ���Ʊ����������Ȼ�����ҶԱ������ش�Ӱ�죬ע����ʦӦ���Ա��ڲ����Գ��߷��ޱ����������Ʊ��档

75���ʴ��� �������������ɷ�����˾���ҵ��Զ����Ե�Ӱ�졾�������������������ɷ�����˾�����¼�Ƽ�����������רҵ���±���Ʒ�з������������۵���ҵ������������2011��12��5���ڼ�����������˾�Ļ����Ͻ���������������ģ�����������2011��2013����Ϊ�����걨�ڣ�����2014�깫������10000��ɡ�������������ǰ����ƹ�������������ʦ���������Σ�����������ʦ������������֤ȯ��ҵ�ʸ��ܳнӼ�������IPO�걨������Ϊ��IPO��Ƽ����ƣ�ȷ���������ʦ������Ϊ���ṩ2011��2013��Ȳ�����Ʒ����������ʦ������ί�����ⵣ�μ������������Ŀ�ϻ��ˡ���1��Ϊʹ��ҵ�����������ʵ���������й�˾��Ҫ��������ί���������ʦ����������ҵ����ļ�ֵ������������2�����ҵ��Լ����Լ�����������������гɹ��������н����������ʦ�����������������й�Ʊ���ʶ��0.2%���㡣��3�����������з�����������������ؼ��з����ʣ����������ָ�н���ߣ�����������ƽʱ�������Ŀ�ϻ�������ĽӴ������е�֪����������Ѿ����ؼ��з������ʣ������ʾ���������ֽ��л������Ĵ��㣬��Ϊ�������������Ƽ�����Ϊ�з����������ĺ�ѡ�ˡ���4�������Ŀ���Ա�Ժ�������ӵ�н���ҩҵ��˾25%�Ĺ�Ȩ��ͬʱ��������ӵ�н���ҩҵ��˾35%�Ĺ�Ȩ����5�������Ŀ���Ա�ֻ��������������������Ǵ�ѧͬѧ������������ͬѧ��ͬͶ�ʳ�����һ�ҹ�����˾�����˽Բ����������˾�Ĺ�������6������ڼ䣬������������Ŀ���Աÿ��������һ̨����������ÿ̨�м�3000Ԫ����7���������������Ŀ���Ա�Ž����ڼ���������ҵ����������Ա���ճ����ڼ�¼����װ��飬��2013��5��10���뿪���������������������ʦ��������������Ҫ�����������������й�ע����ʦְҵ����������йع涨�������ж��Ƿ�������Ŀ��Ķ����Բ���Ӱ�죬����Ҫ˵�����ɡ�

����鿴��

����𰸣���1����������Ӱ�졣���ɣ����ʦ�����������ڹ�������ʵ

����������������1����������Ӱ�졣���ɣ����ʦ�����������ڹ�������ʵ�����ƿͻ��ṩ����������������������ۼ������Ա���Ʋ��������ش�Ӱ�죬�ṩ�÷������������۲����dz����صIJ���Ӱ�졣��2����������Ӱ�졣���ɣ����������ڻ����շѣ������շѿ�����������������dz����صIJ���Ӱ�죬���ʦ���������ò��������շѰ��š���3����������Ӱ�졣���ɣ��з����ĸ��������ڸ�������Ա�����ʦ����������Ϊ���ڹ�������ʵ�����ƿͻ�Ѱ�Ҹ�����Ա�ĺ�ѡ�ˡ���4����������Ӱ�졣���ɣ����ʦ�������������Ŀ���Ա������Ҫ��������ijһʵ��ӵ�о������棬ͬʱ��ƿͻ�Ҳ�ڸ�ʵ��ӵ�о������棬�������������������Ӱ�졣����������ش�����ƿͻ��������������ܹ��Ը�ʵ��ʩ���ش�Ӱ�죬��û�з�����ʩ�ܹ�������Ӱ�콵�����ɽ��ܵ�ˮƽ����5����������Ӱ�졣���ɣ������Ŀ���Ա�ֻ�����������������������й�ϵ��������ͬһ�ҹ�����˾ӵ��ֱ�Ӿ������棬�������й�ϵ��������������Զ����ԵIJ���Ӱ�졣��6����������Ӱ�졣���ɣ������Ŀ���Ա������ƿͻ�����Ʒ���������dz����صIJ���Ӱ�죬����û�з�����ʩ�ܹ����併�͵��ɽ���ˮƽ����7������������Ӱ�졣���ɣ������Ŀ���Ա�Ž�������ƿͻ��е��ĸ�λְ��Բ����������ش�Ӱ�죬��Ӱ������ԡ�

76���ʴ��� ������ɽ����ɷ�����˾��ơ�������������ɽ����ɷ�����˾�����¼����ɽ���磩��2001����������������˾�����¼���������ţ����ҷ�������������2011��3��30���״ι������йɷݲ����Ϻ�֤ȯ���������С��������ų�����ɽ����55%�Ĺɷݡ���ɽ������Ҫ���»����Ʒ�����������������ۼ������о�������ҵ����ɽ����ϵ�������ʦ�������ij�����ƿͻ���2013��6��1�գ��������ʦ����������ɽ������ǩ��2013��Ȳ������ҵ��Լ���顣2013�����ɽ���������Ŀ������ɵ���Ҫ������Ա���£��ź쵣�������Ŀ�ϻ��ˣ���˫������Ŀ��������ӢΪ�ֳ������ˡ��������ʦ����������������ְҵ�����йص������1����ֹ��2013��5��31�գ��ź��ĸ��ӵ����������200����ͨ�ɹ�Ʊ���ù�Ʊÿ����ֵΪ26Ԫ����2��2013��6��20�գ�������ɽ���������������ѵ3�꣬�����Ŀ���Ա�����Ƽ��Լ���ͬѧ��Ѳ������ԡ������Ժϸ���ɽ������2013��7����ʽƸ�����Ϊ����������3����ɽ���������Ŀ���Ա�Žܵ��������������ŵ��ζ��»����顣��4����Ӣӵ�б�ɽ��˾20�����ͨ�ɹ�Ʊ����ɽ����Ķ�����ijӵ�б�ɽ��˾25%�Ĺɷݣ��Ա�ɽ��˾��ʩ���ش�Ӱ�졣��5�������Ŀ�ϻ����ź���2009����Ϊ��ɽ�����ṩ��Ʒ���2011����ɽ�������Ϻ�֤ȯ����������ʱ�ź��ǹ�˾�걨������ǩ�ֺϻ��ˣ�2011���2012��IJ����걨��ƾ����ź츺�𣬼����ź����ɽ����Ƚ���Ϥ��Ϊ�˸��õ�Ϊ��ɽ�����ṩ��Ʒ��������ʦ��������Ȼָ���ź쵣��2013����������Ŀ�ϻ��ˡ���6��2013��12��1�գ�������ɽ����ijһ��֧�����IJ�����Ա���ţ���ɽ����Ҫ��������ʦ���������˽��÷�֧�����ѱ��Ʋ�����˵ļ���ƾ֤¼������Ϣϵͳ���÷�֧�����������϶Ա���Ʋ�����������Ҫ�ԡ��������ʦ����������δ������ɽ����2013��Ȳ�����Ƶ�ע����ʦ���е����������7�������Ŀ���Ա��˫������æ����Ȩ���ƹ��ʹ������Ʊ�˻�������˫��֪�������£����ƹ���ͨ�����˻����乺����������ɽ����Ĺ�Ʊ����ֹ��2013��12��31�գ���Щ��Ʊ��ֵ�ϼ�Ϊ2000Ԫ��������Ҫ�����й�ע����ʦְҵ����������йع涨�������ж��Ƿ��ע����ʦ�Ķ����Բ�������Ӱ�죬����Ҫ˵�����ɡ������Ϊ��ע����ʦ�Ķ����Բ�������Ӱ�죬��Ҫ���Ӧ�Դ�ʩ��

����鿴��

����𰸣���1����������Ӱ�졣���ɣ�������������ɽ������ӵ�п���

����������������1����������Ӱ�졣���ɣ�������������ɽ������ӵ�п����Ե�Ȩ�棬������ɽ����Ը�����������Ҫ����ʱ�����Ŀ���Ա����Ҫ������������������ӵ��ֱ�Ӿ������棬����������������dz����صIJ���Ӱ�졣Ӧ�Դ�ʩ��û�з�����ʩ�ܹ����併�����ɽ��ܵ�ˮƽ����2����������Ӱ�졣���ɣ������Ŀ���Ա�����Ƽ��Լ���ͬѧ��ѵ�����ɽ������������������������桢���й�ϵ������ѹ����������Ӱ�졣Ӧ�Դ�ʩ���������ʦ������Ӧ�����ǽ��������������Ŀ�飬��������ź�����ְ��ʹ�乤�����漰��ѵ�ְ��Χ����3����������Ӱ�졣���ɣ��Žܵ�������Ϊ�����Ŀ���Ա����Ҫ����������ƿͻ�����ʵ���е��θ�������Ա�������������桢���й�ϵ������ѹ����������Ӱ�졣Ӧ�Դ�ʩ�����ó�Ա���������Ŀ�顣��4����������Ӱ�졣���ɣ���Ӣ��Ϊ��ɽ��������ֳ������ˣ�ӵ�б�ɽ��˾20�����ͨ�ɹ�Ʊ����ƿͻ���ɽ����Ķ�����ijҲ�ڸ�ʵ����ӵ��25%�Ĺɷݣ���ij�Ա�ɽ�ɷݿ�ʩ���ش�Ӱ�죬�������桢���й�ϵ������ѹ�������dz����صIJ���Ӱ�졣Ӧ�Դ�ʩ������Ӣ���������Ŀ�顣��5����������Ӱ�졣���ɣ��ؼ���ƺϻ�������ƿͻ�����ɽ���磩��������֤ȯ���ṩ����������ѳ���2�꣬�������������ƿͻ��������Ŀ�ϻ��ˣ��������й�ϵ�����������������Ӱ�졣Ӧ�Դ�ʩ�����ź��ֻ��������Ŀ�飻���ڶԸ�ҵ��ʵʩ�������������ˡ���6������������Ӱ�졣���ɣ��������ʦ����������δ������ɽ����2013��Ȳ�����Ƶ�ע����ʦ������ɽ����������֧�����ѱ��Ʋ�����˵ļ���ƾ֤¼������Ϣϵͳ�������ճ��Ժͻ�е�ԵĹ��������ܷ���ķ�֧�����������϶Ա���Ʋ�����������Ҫ�ԣ����ҵ������ʦ�������Ѳ�ȡ��ʩ���������Ŀ���������Ա�ṩ��������������۲����IJ���Ӱ�콵�����ɽ��ܵ�ˮƽ����7����������Ӱ�졣���ɣ������Ŀ���Ա��˫��Ȩ�����ƹ��ʹ����ľ������棨��ƱͶ�ʣ�������˫��ӵ�е�ֱ�Ӿ������棬�����Ŀ���Ա����������ƿͻ���ӵ��ֱ�Ӿ������棬���Զ����Բ������ز���Ӱ�졣Ӧ�Դ�ʩ���������Ŀ���Ա����ƿͻ���ӵ��ֱ�Ӿ������棬����������������dz����صIJ���Ӱ�죬����û�з�����ʩ�ܹ����併�����ɽ��ܵ�ˮƽ��

77������ѡ���� ����Ŀ�����ǿ������ְҵ���ɵı�Ҫ�ԣ���Ҫ�����ڣ�����

A.����Ҫ�����Ŀ��߷��������Ŀʵʩ��Ŀ�������Ƹ���

B.��Ŀ��Ͳ��������ش�����Ŀ����Խ�������

C.��Ŀ�ϻ��˺���Ŀ�������ؼ���Ա��ʱ����ָ�����ල�븴��

D.��Ŀ����������������ѯ

����鿴��

����𰸣�A, B, C, D

���������������

78���ʴ���

ABC���ʦ�������н���E��˾�����й�˾��2013��Ȳ��������ҵ��ָ����ע����ʦ������Ŀ�ϻ��ˡ����ҵ��Լ�������̶���ABC���ʦ������Ӧ��2014��3��8��ǰ��E��˾�ύ��Ʊ��档���ҵ��ʼʱ��Ϊ2014��2��2�գ���ע����ʦ��2014��3��1�������ƹ��������ύ��Ʊ��档����������ʵϰ������Ϊ��Ŀ�������Ƹ��˸����ˣ�����������ҵ��ʵʩ��Ŀ�������Ƹ��ˡ�����������Ŀ�������Ƹ��˼ƻ��������������£�

Ҫ���ݻ��ʦ������ҵ���������������ع涨��ָ��ABC���ʦ����������E��˾2013��Ȳ������ҵ�����Ŀ�������Ƹ��˼ƻ�������Щ����֮��������Ҫ˵�����ɡ�

����鿴��

����𰸣�(1)"����������ʵϰ������Ϊ��Ŀ�������Ƹ�

��������������(1)"����������ʵϰ������Ϊ��Ŀ�������Ƹ��˸�����"��������Ŀ�������Ƹ��˸�����Ӧ���߱�����ְ����Ҫ�ļ����ʸ�����Ҫ�ľ����Ȩ�ޣ����ܹ��ڲ�������Ե�ǰ���£��ṩҵ����ѯ�ij̶ȡ� (2)��ע����ʦ������Ŀ�������Ƹ��˲��������ʦ������Ӧ����ѡ�������ҵ�����Ա���븴�ˡ� (3)��Ŀ�������Ƹ��˵�ʱ�䲻��ȷ��Ӧ���ڳ�����Ʊ���ǰ������Ŀ�������Ƹ��ˡ������ƹ�����������Ʊ����ʱ����3��1�գ����Ǹ��˵�ʱ��ȴ����3��1��֮�� (4)���˷�Χ����ȷ��ȱ�١�����ߵ���Ʊ�����ʵ���"�� (5)"ѡȡ��Ŀ�����������й�������и���"������ͨ����ѡȡ����Ŀ�������ش��жϼ��γɽ����йصĹ�������и��ˣ�������ѡȡ���еġ�

79������ѡ���� ���������У�������Ŀ�������Ƹ�����Ҫ���ǵ������У�����

A.����Ŀ��ͻ��ʦ�����������Ե�����

B.�ھ������ܿͻ������ֿͻ���ϵʱʶ��ķ���

C.�Գ�����Ӫ�������Ƿ��ʵ�

D.������ܻ������ֵ��ش������Ƿ��ѵõ�ǡ�����

����鿴��

����𰸣�A, B, C, D

�����������Ŀ�������Ƹ��˵ķ�Χ����ȡ����ҵ��ĸ��ӳ̶ȡ��ͻ��Ƿ�Ϊ����ʵ���Լ����߲�ǡ������ķ��յ����أ�����Ҫ��Ŀ�������Ƹ�����Ա������ʵ�ͻ�������ְҵ�жϣ���������Ҫ����Ŀ�������Ƹ��˳��������չ����������������ײ�����������������Ŀ�������Ƹ��˽ϳ����ǵ����

80���ʴ���

���й�˾�ɷ�����˾�����"��˾"����Ҫ�Ǵ��¸����ͺŸֲĵ��з������������ۣ��ֲ���������Ҫ����Ҫԭ���Ͼ��ڹ��ڲɹ��������ͺŸֲIJ�Ʒ��Ҫ�������ڡ�ABC���ʦ�������������긺����Ƽ�˾������2013��ȼ�˾������Ƽ�����Aע����ʦ���������Ŀ�ϻ��ˡ�Aע����ʦ����ƹ������м�¼�������Ŀ���˽�ļ�˾���价�����������������ժ¼���£�

����һ����1�����ڼ�˾���ڵĸֲ���ҵ���ԣ�ȫ��2013��ֲ���ҵͶ���ܶ��2012��ͬ���½���55%�����ڸñ����ǻ���2012��ϸ���Ϊ��������ó��ģ�ʵ����2013��Ͷ���ܶ���Ȼ�ϸߡ��������Ź��Һ�۵���Ӱ�죬Ͷ�ʸ�ַ����ش�仯���ֲ�Ͷ���ص��������ϡ����Ϻͻ�������һ�ij��������ĸ���������2013�������������10%���£��������ϵ����״γ��ָ���������Ȼ���Ҳ�ȡ��һϵ�д̼������ߣ����������ܵ����ز���ҵ���ڵ��Ե�Ӱ�죬2013��ֲIJ������������Ż�������2013��8�£�ȫ���ۼƸֲIJ���11.78�ڶ֣���2012��ͬ���½���6.49%�������ܵ����ҽ��ܼ����Լ������ߵ�Ӱ�죬�ֲIJ�Ʒ�IJ������ڴ�ͳ�ĵ��ļ��ȣ�������δ���ֽϴ���ȵ�������2013��ȫ���ֲ���ҵƽ��ë����Ϊ12%�������Ŀ���˽����˾ij���ֲָ���������2013��6�������гɹ�Ͷ����9��ֹͣ�ʱ�������ת���˹̶��ʲ���Ŀ�����ֲָIJ�Ʒ���ۼ۸���2013��7��һֱ����������̬�ơ�2013��10�������ڱ������ҵ״���ȽϺã���˾�����۶���������������������ֽϴ����������2013���4������ǰ3��������ȣ���Ҫ��Ʒƽ�����ۼ۸�������Լ200%��ʹ�ü�˾2013�����ǰ������ʾ�������15000��ԪӪҵ�����3800��Ԫë���ľ�ӪĿ�ꡣ���ŸֲIJ�Ʒ�۸�IJ������ǣ���˾������ҵ���β�Ʒ����˾�����ֲ���Ҫ����Ҫԭ���ϣ��ɹ��۸�Ҳһֱ��������2013��10�£���Ҫԭ���ϼ۸�ƽ��������Լ50%��

��2����˾Ԥ����Ҫԭ���ϼ۸���2013���ǰ�ܿ��ܻ�Ҫ�����������2013��11�½��д����ɹ���������2014��1�µ�ǰ������������г�Ԥ��������������2014��1��15�ջ�֪�����ԭ�����г��۸���2014��1��1�տ�ʼһ·�µ���

��3��2013��12�£����ڸֲ�������������Ⱦ������˾����������������������˲�����Ӱ�죬ͬʱ�������۳���Ⱦ���أ���������Դ�һֱ���飬�����ڵ���������ǰ����Ҫ�����������������������Ѿ��Լ�˾��������Ҫ���˾���о��⳥����˾��ʦ��Ϊ������ط��ɷ����˾�ܿ����⳥150��Ԫ����˾���»�������һ���������ڵľ��豸���ӵ¹�����һ������Ⱦ�ŷŵ������豸��Ӧ�Ըֲ����������Ļ�����Ⱦ���⣬ͬʱδ�Ծ����Ͷ�߽�����Ӧ����������

��4����˾��2013��6�·�Ϊ���ճ���Ӫ�����Ҫ������ĸ��˾��������ʽ�����н���8000��Ԫ�Ķ��ڽ�����ͬ����ȷע���������ʽ������ǣ���˾��2013���Ըý�������������̿���豸�

���϶���Aע����ʦ����ƹ������м�¼������ȡ�ļ�˾�������ݣ���������ժ¼���¡��������˾�̶��ʲ���ֵ��Ϊ5%��

��������Aע����ʦ����ƹ������м�¼����ʵʩ��ʵ���Գ���������ժ¼���£���1�����㱾����Ҫ��Ʒ��ë���ʣ���ͬ��ҵ���бȽϣ�����Ƿ�����쳣���Ƿ���ڽϴ�������ԭ��

��2����ȡ����Ӫҵ����һ�������ļ���ƾ֤�������Ӧ�����۷�Ʊ�����ۺ�ͬ���ڡ�Ʒ�����������Ƿ�һ�¡�

��3������������Ҫ�����Ŀ����ĩ�ɱ��־�ֵ�������������˾��������ֵ���бȽϣ���������ԭ��

��4�����ݽ����̽����������������ʱ��������뱻��Ƶ�λʵ�ʵĽ������ʱ���������бȽϡ�

��5�������ʱ�֧��Ԥ�㡢��˾��ػ������ȣ���鱾�����ӵ��ڽ������Ƿ�ȫ���õ���¼��

Ҫ��1���������һ�ڣ�1�������ڣ�4���������϶����ٶ����������������������ж�����һ���������Ƿ���ܱ��������ش�������ա������Ϊ���ڣ���Ҫ˵�����ɣ���ָ�����������Ҫ����Щ������Ŀ�������ڣ�Ӫҵ���롢Ӫҵ�ɱ����ʲ���ֵ��ʧ��������ڽ����̡��̶��ʲ���������á�Ӫҵ��֧��������Щ�϶���أ��������±���

��2������������ڣ�1�������ڣ�5����������һ�����϶����ٶ����������������������ж�����������ʵ���Գ���Է��ָ�������һʶ����϶�����ش���������Ƿ�ֱ����Ч�����ֱ����Ч��ָ������������ʵ���Գ���������һ�ĵڼ���������϶�����ش��������ֱ����أ���Ҫ˵�����ɣ��������±���

����鿴��

����𰸣������

81������ѡ���� ���ע����ʦ����Ʊ����պ�������������ǰ�����˴����ش�һ�£���Ҫ�IJ���������������в�ȡ�Ĵ�ʩ�в���ȷ���ǣ�����

A.���������ܾ��ģ�������Ʊ�����δ�ύ������Ƶ�λ��ע����ʦӦ������ع涨���߱����������������Ʊ���

B.���������ܾ��ģ�������Ʊ������ύ������Ƶ�λ��ע����ʦӦ��֪ͨ����Ƶ�λ�����㲻Ҫ����������Ʊ��������������

C.���������ͬ���ģ�ע����ʦӦ�����ݾ������ʵʩ��Ҫ����Ƴ�������ĺ�IJ��������µ���Ʊ���

D.���������ܾ���������Ʊ�����δ�ύ������Ƶ�λ��ע����ʦӦ�ܾ��ύ��Ʊ��棬�����ٳ���������

����鿴��

����𰸣�D

���������ѡ��D�����������ܾ��IJ�����������Ʊ�����δ�ύ������Ƶ�λ��ע����ʦӦ������ع涨���߱����������������Ʊ��棬�����Dz�������������

82������ѡ���� �����й������㡢�������ע����ʦ���εı����в���ȷ���ǣ�����

A.ע����ʦ�Ƿ��������Ĺ涨ʵʩ����ƹ�����ȡ�������Ƿ���ݾ������ʵʩ����Ƴ����Ƿ��ȡ�˳�֡��ʵ������֤�ݣ��Լ��Ƿ����֤�����۽��������ǡ������Ʊ���

B.������Ʋ��ܼ��������������������

C.����������ƹ�����������µIJ����ش�������ر��Ǵ�ͨ���α���ļ���¼���µ��ش���������Ȼ����ע����ʦû����ѭ�����

D.������������Ǽල�����㽨����ά���ڲ�����

����鿴��

����𰸣�C

�������������������ƹ�����������µIJ����ش�������ر��Ǵ�ͨ���α���ļ���¼���µ��ش������������Ȼ����ע����ʦû����ѭ�����

83������ѡ���� ����Ƶ�λ���ڵ����������У�����ܵ���ע����ʦ���ҵ��Լ�����ǣ�����

A.����Ƶ�λû��������ڲ�����

B.��������Ŵ�����������

C.������������ڲ�����֮��

D.������û�м�ʱ�����ڲ����ƴ��ڵ�ȱ��

����鿴��

����𰸣�B

������������½��ҵ��Լ���������������1������Ƶ�λ��Ƽ�¼��״���Ϳɿ��Դ����ش����⣬���ܻ�ȡ��֡��ʵ������֤���Է����ޱ����������2���Թ�����ij��Ŵ����������ǣ�ѡ��B��

84���ʴ���

ע����ʦͨ�����ݸ��ཻ�ס��˻�������¶������϶�ȷ�����Ŀ�꣬�������Ŀ�������Ƴ������¸����˲ɹ��������Ŀ�꣬���о��˲���ʵ���Գ���1�����Ŀ��A.����¼�IJɹ������ѷ��������뱻��Ƶ�λ�йء�B.����Ӧ����¼�IJɹ������Ѽ�¼��C.��ɹ������йصĽ�����������ǡ����¼��D.�ɹ������Ѽ�¼��ǡ�����˻���E.�ɹ������Ѽ�¼����ȷ�Ļ���ڼ䡣

��2��ʵ���Գ���F.���ɹ���ϸ���м�¼�Ľ���ͬ������Ʊ�����յ�������֤���ļ��Ƚϡ�G.���ݹ�����Ʊ��ӳ�����ݣ��Ƚϻ�ƿ�Ŀ���ϵķ��ࡣH.�ӹ�����Ʊ�����ɹ���ϸ�ˡ�I.�����յ������ɹ���ϸ�ˡ�J.�����յ�������Ʊ��������ɹ���ϸ���е����ڽ��бȽϡ�K.��鹺����Ʊ�����յ������������빺���ĺ����Ժ���ʵ�ԡ�L.�����IJɹ�����������̴��¼��

Ҫ����������и��������Ŀ�ָ꣬����Ӧ������϶������ÿһ���Ŀ�꣬ѡ����Ӧ��ʵ���Գ���һ��ʵ���Գ�����ܶ�Ӧһ���������Ŀ�꣬ÿһ���Ŀ�����ѡ��һ������ʵ���Գ���

����鿴��

����𰸣������

85������ѡ���� �����й�����յ�˵���в���ȷ���ǣ�����

A.�ٶ������������գ�����ζ��ע����ʦӦ��������ȷ����ص������϶����ٶ�Ϊ���������

B.����µ��ش�������������ر����

C.��������ռ�����Ȼ������������ף����˽�����ռ���������ע����ʦ����ƹ����з��ֵ��쳣��������������Ӷ���������Եز�ȡӦ�Դ�ʩ

D.������������������������˰���Ķ�������ע����ʦ��Ҫ���ӹ�ע�������������϶���ص������

����鿴��

����𰸣�A

���������ѡ��A���ٶ�����ȷ�ϴ�������գ�������ζ��ע����ʦӦ����������ȷ����ص������϶����ٶ�Ϊ��������ա�

86������ѡ���� ���и����У���������Ϣ����һ����Ƶ��ǣ�����

A.���������ĺ��������еĿ���

B.��ϵͳ�����Ĺ��á��ĺ�ά���Ŀ���

C.��ϵͳ���ɵ����ⱨ������˹���Ԥ�Ŀ���

D.�ԽӴ������Ȩ�Ŀ���

����鿴��

����𰸣�C

���������ѡ��C�����˹����ƻ������ע����ʦ������Ϣ���������¿�չ������ƣ�����ÿһ���Զ����Ŀ��ƶ����ж�Ӧ���˹����ƣ��ر��Ƕ�����������Ŀ��ƣ�������Ϣ����һ����ƴﲻ�����Ƶ�Ч����

87������ѡ���� ����Ʒ���ģ���У����жԸ��ַ��յ������У���ǡ�����ǣ�����

A.��Ʒ�����Ԥ���趨��

B.�ش�������շ�Ϊ������κ��϶����

C.��������ע����ʦʵʩʵ���Գ����й�

D.��Ʒ����ǻ�������ע����ʦ�ܹ�������֤�����������ش����Ҫ���µĿɽ��ܵĵ�ˮƽ

����鿴��

����𰸣�B

���������ѡ��B��ǡ��������Ʒ���ģ���е��ش�������������϶���Σ�ѡ��Cǡ����ע����ʦͨ�����������Ƴ�������ʡ�ʱ�䰲�źͷ�Χ������Чִ����Ƴ����Կ��Ƽ����գ�ѡ��A��D��ǡ��������Ʒ���ģ���У���Ʒ�����һ���ɽ��ܵĵ�ˮƽ����Ԥ���趨�ģ��ǻ�������ע����ʦ�ܹ�������֤�����������ش����Ҫ���µĿɽ��ܵĵ�ˮƽ

88���ʴ���

Aע����ʦ������Ƽ�˾2013��Ȳ�������������д�������ڱ����ʱ��Aע����ʦ��������ͳ�Ƴ�������ʵʩ���Ʋ��ԣ��Ի�ȡ�ÿ��ƻȫ�������Ƿ���Ч�����֤�ݡ�Aע����ʦ���ּ�˾��������д���˻���Ϊ120������˾�����ƶȹ涨��ÿ����ĩ�������д����㲻��صIJ�����Ա���ÿ�����д���˻��������д�������ڱ�������������£���1��Aע����ʦ�����˸����д���˻���2013��12��31������ƽ��ֵ����Ϊȷ��������ģ��һ�����ء�

��2���ڶ�ѡȡ��������Ŀ���м��ʱ��Aע����ʦ��������һ�����д�������ڱ��ɼ�˾���д�����Ա��Ϊ���ƣ�Aע����ʦ���˺��ָñ�������ȷ��δ������Ϊ�ڲ�����ȱ�ݡ�

��3���ڶ�ѡȡ��������Ŀ���м���Aע����ʦ�������з��ֵ�ƫ����������������ģ�ó�����ֵ��Ϊ���������������ƫ���ʵ���ѹ��ơ�

��4������Aע����ʦȷ���Ŀɽ��ܵ��������ȷ���Ϊ10%��������ģΪ60��������ƫ������7%��������������0��ƫ����������ȷ���Ϊ"10%"�������з��ֵ�ƫ����Ϊ"0"ʱ�����Ʋ��Եķ���ϵ��Ϊ"2.3"����5������Aע����ʦȷ���Ŀɽ��ܵ��������ȷ���Ϊ10%��������ģΪ55��������ƫ������7%��������������2��ƫ����������ȷ���Ϊ"10%"�������з��ֵ�ƫ����Ϊ"2"ʱ�����Ʋ��Եķ���ϵ��Ϊ"5.3"��Ҫ��1������ȷ�������ģ������Ҫ�ش�������ͳ�Ƴ���������ij���ֹ�ִ�еĿ���������Ч�Խ��в���ʱ�������ģ��������ģ��Ӱ�졣

��2��������1������3���������������������������ָ��Aע����ʦ�������Ƿ���ȷ���粻��ȷ����Ҫ˵�����ɡ�

��3��������4������������ƫ�������ޣ���˵���ÿ��������Ƿ���Ч�����������뱣�����ٷֱȵ�С�������λ��

��4��������5������������ƫ�������ޣ���˵���ÿ��������Ƿ���Ч�������Ч��������Ƽƻ��Ƿ���Ҫ�ģ�����ġ����������뱣�����ٷֱȵ�С�������λ��

����鿴��

����𰸣����Ҫ��1���������ģΪ1440����120���˻�&t

�����������������Ҫ��1���������ģΪ1440����120���˻�×12���£����������ģ��Сʱ��������ģ�������ģͬ��䶯���������ģ����һ������ʱ�������ģ��������ģ��Ӱ����Ժ��Բ��ơ����Ҫ��2�������1��������ȷ�����ɣ�ע����ʦ��ȷ�����Ʋ���������ģʱ������Ҫ���Ǹ���������ƽ��ֵ����Ҫ���ǵ��ǿɽ��ܵ��������ȷ��ա�Ԥ������ƫ���ʺͿ�����ƫ���ʡ����2��������ȷ�����ɣ����д�����Ա����ͬʱ�������д�������ڱ���Υ���˲�����ְ��������ԭ��ע����ʦӦ������Ϊ�ڲ���������ȱ�ݼ�ƫ����3������ȷ�����Ҫ��3��������ƫ��������=����ϵ����������=2.3÷60=3.83%���ÿ���������Ч�����ɣ���������ƫ�������ޣ�3.83%�����ڿ�����ƫ���ʣ�7%����˵���������������Ч�����Ҫ��4��������ƫ��������=����ϵ����������=5.3÷55=9.64%���ÿ���������Ч�����ɣ���������ƫ�������ޣ�9.64%�����ڿ�����ƫ���ʣ�7%����������ƻ������Ч��ע����ʦӦ�����Ͷ��ڲ�������Ч�Ե�����������Ҫʵʩ��ʵ���Գ���ķ�Χ��

89������ѡ���� �ڼƻ���ƹ����У�ע����ʦʹ�ò���������Ҫ��ˮƽ��Ŀ���У�����

A.ȷ���ش�ȷ��������Ŀ�����

B.��������������������ʡ�ʱ�䰲�źͷ�Χ

C.ʶ��������ش��������

D.ȷ����һ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ

����鿴��

����𰸣�B, C, D

���������ע����ʦʹ�ò���������Ҫ��ˮƽ��Ŀ���У���1����������������������ʡ�ʱ�䰲�źͷ�Χ��ѡ��B������2��ʶ��������ش�������գ�ѡ��C������3��ȷ����һ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ��ѡ��D����

90���ʴ��� �����������������DZ��ɷ�����˾�ش��������������Ӧ�ԡ������������������������DZ��ɷ�����˾�����¼�ƶ������أ��Ǵ��¾��ܻ�е�豸��������й�˾������������Ҫרע�������DZ����з������������ۣ����нϸߵ�֪���Ⱥ����õ�Ʒ�����ƣ��ڹ���ӵ������ȶ��Ŀͻ�Ⱥ�����š�ʮ���塱�ĵ������ҹ������DZ���ҵҲ������һ�����ٷ�չ�Ρ��ͻ������������DZ��ľ��ܼ��ײ����Ե�Ҫ����������Ϊ��Ӧ�ͻ����������ض��»��ƶ���δ��������������²�Ʒ�ķ�չս�ԣ��������������DZ��з����̳����Ѷȸߣ���2014����ĩ��δ����²�Ʒ���з�������һЩ��С��ҵ�ŷ���ٽ������ҵ�����Ե��ڶ��������ۼ�5%�ļ۸������ն˲�Ʒ��һЩ������ҵ�����Ƴ����ܶȸ����ײ��������Ͳ�Ʒ���г���Ӧ���ã��ܿ���ֹ���Ӧ��ľ��棬����ռ�����ܶ�80%���ն˲�Ʒ�ڹ����г�ռ���ʳ����½����ƣ��г������dz����ҡ�Ϊ������г�ռ���ʣ�2014��������������ؽ��Կͻ�����������6�����ӳ���1�꣬����2014��Ӧ���˿������ִ��������Ϊ����߹������н��ˮƽ��2014��9�¶������ض��»��ƶ����µĹ����㼤�����������������涨�������������2014������������ʴﵽ18%����������Ի�ö���ĸ߶����2013���ʵ��������������8%����������������ҵ2014���ƽ��������������14%��2014��������������������²�����Ϣϵͳ�����ƻ�ͬʱʹ��ԭϵͳ6���¡�����ͬʱ��������ϵͳ�Զ���������ز�����Ա�Ĺ�����Ӱ��ܴ�3���º������ؾ�����ǰͣ��ԭϵͳ���������������۹�������ͻ�ǩ��������Э���ǿͻ�����ʵ��ʹ�ö��������ʹ���DZ���Ʒʱ����Ϊ�ջ���������Ȩ�˻�δʹ�õ��DZ���Ʒ���ͻ�ÿ����ĩ�붫�����ع�ͬȷ�ϵ��µ��DZ���Ʒʵ��ʹ�������������������ڰ��Ÿ������������2014��10��Ͷ�������߶��DZ���Ʒ��һ��ר���豸���йز����϶�Ϊ������豸����Ҫ����2015��1��10��ǰֹͣʹ�á�2014��12��31�գ����������ճ���������۾ɣ�δ�����ֵ����2014��12�£���������Ϊ�����ʽ������Ե�ѹ������һ����Ӧ���˿���۸����С�������Ҫ��1.�����������ϣ���Ҫ���������������ٵ���Ҫ��Ӫ���ա�2.ʶ��������2014��Ȳ��������ϲ�����ε��ش�������գ��������ʶ��IJ�����ε��ش���������ƶ�����Ӧ�Դ�ʩ��3.ʶ��������2014��Ȳ������ڵ��϶���ε��ش�������գ��������ʶ����϶���ε��ش������������ָ��Ӱ��������Ŀ���϶�����Ϊ֮��ƽ�һ����ʵ������Ƴ���

����鿴��

����𰸣�1.�����������ٵ���Ҫ��Ӫ���հ�����1����ҵ�ļ�������

��������������1.�����������ٵ���Ҫ��Ӫ���հ�����1����ҵ�ļ���������һЩ������ҵ�����Ƴ��²�Ʒ���г���Ӧ���ã��ܿ���ֹ���Ӧ��ľ��棬ʹ���������г�ռ���ʳ����½����ƣ����������ص������ͷ�չ�����ϴ�ѹ������2�������²�Ʒ�������ٿ���ʧ�ܵķ��գ���ʹ�ɹ����г�����Ҳ����û�г�ֿ������²�ƷӪ�����գ�ͬʱ�²�Ʒ��ȱ�ݻ����ܲ��ȶ������ܵ�����ҵ�����������գ��е���Ʒ�⳥���εķ��ա���3��������С����ҵ���ٽ������ҵ���Լ۸�������ռ�г����������������������½����ֽ����������2.��1��ʶ��Ķ�������2014��Ȳ������ڵIJ�����ε��ش���������У��ٶ������ؾ��нϸߵ�֪���Ⱥ����õ�Ʒ�����ƣ��ڹ���ӵ������ȶ��Ŀͻ�Ⱥ��������С��ҵ���ٽ������ҵ���Լ۸�������ռ�г���������ҵ�����²�Ʒ���г���Ӧ���ã�����ռ�����ܶ�80%���ն˲�Ʒ�ڹ����г�ռ���ʳ����½����ƣ�������Ҫ�ͻ���ʧ�ķ��ա��ڸ�������ϵͳ����������������ʱ�䣬�����˲������������ķ��ա���2��Ӧ��ȡ������Ӧ�Դ�ʩ�У����������Ŀ��ǿ���ռ����������֤�ݹ����б���ְҵ����̬�ȵı�Ҫ�ԣ��ڷ��ɸ��о����������⼼�ܵ������Ա��������ר�ҵĹ��������ṩ����Ķ���������ѡ����ʵʩ�Ľ�һ����Ƴ���ʱ�������IJ���Ԥ���Ե����أ��ݶ���ʵʩ����Ƴ�������ʡ�ʱ�䰲�Ż�Χ���������ģ�����ĩ��������ʵʩ�������Ƴ���ͨ��ʵʩʵ���Գ����ȡ���㷺�����֤�ݣ�������������Ʒ�Χ�ľ�Ӫ�ص��������3.��1���ӳ������ڣ�Ӧ���˿���ִ�����������ܵ������ӻ�����ʧ�ķ��ա���������ᵼ��Ӧ���˿��“�Ƽۺͷ�̯”�϶����ʲ���ֵ��ʧ��“������”�϶������ش�������ա���Ӧ��ʵ���Գ����У��ټ��Ӧ���˿��������ͺ�����������ȡ�����汨���֤���ļ������ۼ��ỵ���������ݵ����ϡ����輰����������Ӧ���˿�����Ƿ��ɶ������»����ļȶ������ͱ�����ȡ�������ͻ�ƴ����Ƿ���ȷ���ڸ��������������ѡȡһ��������ϵ��˻������ڳ���һ��ʱ����˻����Լ���Ϊ��Ҫ�������˻������磬���տ������¼���˻����տ�������ҵ���е��˻��������˲�������ѡȡ�˻��ں��տ�����������ѡȡ���˻��������Ų��ž���������������Ա��������ջ��ԣ��������������������������Ϣ����֧�ֱ���Ƶ�λ�ʹ���������������Ի����������������е������۽�Ӧ���˿�������ڼ��������ʲ���ֵ��ʧ��Ӧ��ϸ��Ŀ�ķ�����˶��Ƿ��������2���������ع�����Ϊ�˴ﵽ���»�ȷ���ĸ�����ҵƽ��������4%�����������ʣ��ҹ������н������������Ŀ��ҹ�������Ϊ�ﵽָ����������Ķ�������ˣ�Ӫҵ�����“����”�϶���Ӧ���˿�“����”�϶������ش�������ա���Ӧ��ʵ���Գ����У�����������ϸ��Ϊ��㣬�鵽��Ӧ�ļ���ƾ֤�ͷ�Ʊ�������������ۺ�ͬ��֧����ƾ֤���ڼ����Ӫҵ�������ȷ�������������Ƿ������ҵ�����ǰ�����Ƿ�һ�£��۶�Ӧ���˿�ʵʩ��֤����3��������ͻ�ǩ��������Э�飬�ͻ�����ʵ��ʹ�ö��������ʹ���DZ���Ʒʱ����Ϊ�ջ���������Ȩ�˻�δʹ�õ��DZ���Ʒ���ͻ�ÿ��ĩ�붫�����ع�ͬȷ�ϵ��µ��DZ���Ʒʵ��ʹ�������������������ڰ��Ÿ����������ᵼ��Ӫҵ�����Ӫҵ�ɱ���“����”�϶������“������”�϶���Ӧ���˿�“����”�϶������ش�������ա���Ӧ��ʵ���Գ����У��ٳ���ʲ���ծ����ǰ����ȷ�ϵ��������룬���ͻ�ʹ���DZ���Ʒ����Ϣ���ϣ��˶�ȷ������������ڼ���ͻ�ȷ��ʹ���DZ���Ʒ���ڼ��Ƿ�һ�¡��ڶ��ʲ���ծ�����Լ�֮ǰ�������ͻ������ͻ���ֹ�ʲ���ծ������δʵ��ʹ�õĴ��ʵʩ������̻����Щ�ͻ������ܵĴ����ͻ����к�֤���۶�Ӧ���˿�ʵʩ��֤����ѡ����Ҫ�ͻ���֤�������۶�������ֹ��������δȡ�öԷ��ϿɵĴ�����ۡ���4����Ͷ��ʹ�õ�ר���豸��Ϊ�����Ҫֹͣʹ�ã����ܴ��ڼ�ֵ�ķ��գ�Ӧ����̶��ʲ���ֵ��������������12����ĩ���ճ���������۾ɣ�δ�����ֵ�������¹̶��ʲ���Ŀ��“�Ƽۺͷ�̯”�϶����ʲ���ֵ��ʧ��“������”�϶������ش�������ա���Ӧ��ʵ���Գ����У��ٸ��˺Ͳ��Թ��������̶��ʲ���ֵ���Ĺ��̣���鱻��Ƶ�λ����Ĺ̶��ʲ���ֵ���������Ƿ��֣������Ƿ���������Լ���̶��ʲ���ֵ���ļ�������Ƿ���ȷ�����ǶԹ̶��ʲ���ֵ����������ȣ������ö������ƣ��۸����ں��ù̶��ʲ����������鴦�ù̶��ʲ�ʱԭ����ļ�ֵ���Ƿ�ͬʱ��ת���ܼ��̶��ʲ���ֵ���Ļ�ƴ����Ƿ���ȷ����5���������ؽ�һ����Ӧ���˿���۸����У��漰�����ʲ���ֹȷ�ϵ��жϽ�Ϊ���ӣ����ܴ��ڽ���Ӧ��ֹȷ�ϵ�Ӧ���˿���ǰ��ֹȷ�ϵķ��ա����������Ӧ���˿���ڽ���“������”�϶������ش�������ա���Ӧ��ʵ���Գ����У��ٻ�ȡ�ѳ��۵�Ӧ���˿��嵥�����������ǩ����Ӧ���˿�ת��Э�飬�������Ƿ������ҵ�����涨�Ľ����ʲ���ֹȷ���������������к�֤��ȷ��������Ӧ���˿�Ĺ�ģ���������ص���Ҫ���

91������ѡ���� ���и����У�ע����ʦΥ��ְҵ����������ǣ�����

A.ע����ʦ����ҵ��Լ����רҵ���Ҫ�����ί��ҵ��

B.ע����ʦ����ƹ�����֪Ϥ����ҵ���ܱ��ܣ���������Ϊ�Լ�������ıȡ����

C.���йط������ɵ������£����ʦ���������Ի����շ���ʽΪ�ͻ��ṩ������Ʒ���

D.����Ʊ��溭�ǵ��ڼ��ڣ�ע����ʦ������ƿͻ��Ķ���

����鿴��

����𰸣�D

����������������Ʊ��溭�ǵ��ڼ��ڣ������Ŀ���Ա������ƿͻ��Ķ��»��������Ա���������dz����صIJ���Ӱ�죬����û�з�����ʩ�ܹ����併�����ɽ��ܵ�ˮƽ��

92������ѡ���� ���������б���Ӧ����ʱ�������ǰ������ڲ��������˷��ޱ����������Ʊ��棬�ҵ��·��ޱ��������������δ�����ע����ʦ���д����в���ȷ���ǣ�����

A.���δ���������Ա������ݵ�Ӱ�����ܵ�Ӱ�첻�ش���ע����ʦӦ���������ޱ����������Ʊ��棬������Ʊ�����˵������δ�������Ա������ݺͶ�Ӧ���ݿɱ��Ե�Ӱ�����ܵ�Ӱ��

B.���δ���������Ա������ݵ�Ӱ�����ܵ�Ӱ�����ش�ģ���ע����ʦӦ���������ޱ����������Ʊ���

C.���δ���������Ա������ݵ�Ӱ�����ܵ�Ӱ�첻�ش���ע����ʦӦ�������ޱ����������Ʊ���

D.���δ���������Ա������ݵ�Ӱ�����ܵ�Ӱ�����ش�ģ���ע����ʦ��������Ʊ�����Ӧͬʱ�ἰ�������ݺͶ�Ӧ����

����鿴��

����𰸣�C

�����������ǰ������ڲ��������˷��ޱ����������Ʊ��棬�ҵ��·��ޱ��������������δ��������δ�������Ա������ݵ�Ӱ�����ܵ�Ӱ�첻�ش�ע����ʦӦ��˵��������δ�������Ա������ݺͶ�Ӧ����֮��ɱ��Ե�Ӱ�����ܵ�Ӱ�죬��˷����˷��ޱ��������

93������ѡ���� ���������У����п��ܱ�������Ƶ�δ���������������ѹ���ķ������ص��ǣ�����

A.�����㱻Ҫ��ʵ��ȫ��ҵ��ߵ�����ҵ����ӯ������ָ��

B.�ʲ��������������Ȳ����ش��ƹ�������

C.������û�г����Բ�����ƹ���ʵʩ�ල

D.�������ڻ������н�������ƷԶ�ں�Լ����

����鿴��

����𰸣�A

���������ѡ��A��������ص�"������ѹ��"��ѡ��B��������ص�"̬�Ȼ���"��ѡ��C��D������������ص�"����"��

94������ѡ���� ע����ʦӦ������ƹ�����ʶ�����ֵ�ù�ע���ڲ�����ȱ�ݼ�ʱͨ����������

A.��Ӧ�㼶�Ĺ�����

B.������

C.��ܻ���

D.����Ԥ��ʹ����

����鿴��

����𰸣�A, B

����������ο����й�ע����ʦ������1152��-�������������ͨ���ڲ�����ȱ�ݡ���ʮ���͵�ʮһ����

95���ʴ��� ע����ʦ�ڶ����±���Ƶ�λ��2013��Ȳ����������ʱ�����������������1��Y��˾�ڱ�����ڼ��һ��500��Ԫ���ش���������Ʊ������Ժ����������֮ǰ���˻أ�����Ʊ���δ�ύ��Y��˾�����㣬ע����ʦ���뱻��Ƶ�λ�IJ�����Y��˾���Ծܾ�����2��N��˾��������Ȩ��2013��2��1�ձ����ߣ���ԭ��Ҫ���⳥3��Ԫ����2013��12��31�շ�Ժ��δ���У�N��˾2013��12��31����ƺ�ľ��ʲ�Ϊ2��Ԫ��ע����ʦ��N��˾����ʦ�����˺�֤��������ʦ�غ���ʾ���ڶ�ί���˸����ܶԸð��Ľ�������κ����ۡ���3��M��˾��2013��������ӹ�˾���г��۸����۲�Ʒ5000��Ԫ���ɱ�Ϊ3800��Ԫ��M��˾�������������������ռ��ȫ�������35%��M��˾���ڲ�����ע�н������ʵ���¶����4��ע����ʦ�ڶ�Z��˾2013��Ȳ����������ʱ������Z��˾2012�귢����һ��Ӧȷ��Ԥ�Ƹ�ծ��δ�����ϣ���δȷ��Ԥ�Ƹ�ծ��Ҳδ�ڲ�����ע����¶��ע����ʦ����Z��˾��2012��Ȳ������и����������³�����Ʊ��棬Z��˾δ����ɣ���Z��˾��2013��Ȳ����ıȽ��������ѶԴ˽�����ǡ��������Ҫ�����������������ٶ�����������ش������������أ�����ָ��ע����ʦӦ���ߺ���������������Ҫ˵�����ɡ�

����鿴��

����𰸣���1��ע����ʦӦ���߱������������������Ƶ�λ��

����������������1��ע����ʦӦ���߱������������������Ƶ�λ����������Ʊ������Ժ�������������֮ǰ���˻أ�������Ϊ�ʲ���ծ�����Ѵ�������ṩ����֤�ݵ��ش��ں����ע����ʦӦ���뱻��Ƶ�λ��������������Ƶ�λ�ܾ�����������Ϊ��Ʋ��죬���������������������2��ע����ʦӦ��������ʾ���������Ƶ�λ����ʦ�ܾ��ṩ�������ϵ��й����⣬ע����ʦӦ��Ϊ��Ʒ�Χ�ܵ����������ƣ���һ�����߶Ա���Ƶ�λӰ�������ע����ʦӦ��������ʾ�������Ʊ��档��3��ע����ʦӦ���߱��ޱ����������Ʊ��档M��˾��������Ľ��۸��ʣ���������ϵ��������¶�ʵ���������ҵ����������ƶȵĹ涨����4��ע����ʦӦ���ߴ�ǿ������ε��ޱ���������������ڲ��������ش��������Z��˾��2013��Ȳ����Ķ�Ӧ�������Ѷ�2012��Ĵ���������ǡ���������ʱ��ڲ����������ش���������Գ����ޱ��������ͬʱ����ǿ������Σ�˵�������ڲ������������⡣

96������ѡ���� ��ǩ�����ҵ��Լ����ʱ�����������Ҫ������ҵ��Լ�����е��ǣ�����

A.˵����ƹ�����Χ

B.������̡��ֽ��̵����ִ�еľ���ʱ��

C.�״ν���ί�У���ǰ��ע����ʦ��ͨ

D.����շѵļ������

����鿴��

����𰸣�B

������������ҵ��Լ���鲻��ҪԼ������ִ�й����еľ�����Ƴ����������ѡ��B����ȷ��

97������ѡ���� ע����ʦӦ��ֱ���������㹵ͨ�������У�����

A.ע����ʦ�Ķ�����

B.ע����ʦ����������ص�����

C.ֵ�ù�ע���ڲ�����ȱ��

D.����з��ֵ��ش�����

����鿴��

����𰸣�A, B, C, D

���������ע����ʦӦ��ֱ���������㹵ͨ�������������1��ע����ʦ����������ص����Σ���2���ƻ�����Ʒ�Χ��ʱ�䰲�ţ���3������з��ֵ��ش����⣻��4��ֵ�ù�ע���ڲ�����ȱ�ݣ���5��ע����ʦ�Ķ����ԣ���6���������

98������ѡ���� ���ڲ���Ҫ����ɲ��֣�������Ŀ��Ӧ���ڼ��Ų���ʵʩ������

A.ѯ��

B.���

C.��������

D.����ִ��

����鿴��

����𰸣�C

������������ڲ���Ҫ����ɲ��֣�������Ŀ��Ӧ���ڼ��Ų���ʵʩ��������

99���ʴ���

�ۺ��⣺A��˾�����й�˾���������ں�����ʡ�Ĺ��ڴ����ִ���ũҵ��ҵ����˾�����ִ�ũҵ������ʽ��������ɫũ��Ʒ��ֲ���ӹ������ʡ���ؼ����ۡ���˾��Ҫ��ƷΪ����ʳճ���ס�����֭�����������������ϡ����������ѡ����Ѿơ�A��˾�ʲ��ܶ��15��Ԫ����ң����д��ռ��˾�ʲ��ܶ��50%��ABC���ʦ�������״ν���ί�У���A��˾2012��Ȳ���ִ����ƹ���������������£�

����һ��ABC���ʦ���������ƵĴ�����̼ƻ����£���1���������Ŀ�꣺���A��˾2012��12��31�մ�������Ƿ���ʵ������

��2����ʳճ���������¼��1500��������ڼ�˾���д�����ؿ⣬A��˾ί�м�˾�����ⲿ����ʳճ���ס�ABC���ʦ���������ⲿ�ִ����ʵʩ�����ǣ������ֲ���ջ����ۡ���漰ί�д��ܼ�¼��

��3����Ͱװ���Ѿ�ʵʩ���̳���ʱ�����ù۲��Լ������ص��ա�������ƾ֤�ͼ�¼�ķ�����ȷ�������������

��4�����ڴ�����ո��ũ���е��������ϣ�������Աѯ�ʡ���������¼�ķ�ʽ���̡��������ϵ�λ��ֵС���������࣬��ɢ�ڼ���������ũ���С�

��5�����ڴ�װ�����������ǵ�A��˾����ͳһ����������洢��������ע����ʦ���������̵��װ���Ĵ��������ҳ��������ÿ�����������Դ˲��������������幫������

���϶���ABC���ʦ�������ƻ���2013��1��15��ʵʩ������̹�������2012��12��14�պ�����ʡ��ʼ�ս���ѩ��������װ��ļ�������ѩѹ�壬��ŵ����װ�����ѩ���ǣ�����ע����ʦ����Ԥ������ʵʩ��

��������2013��2��13�գ�A��˾���ڵ����������غ���ǿ���ѩ��ǿ���ѩ�ݻ���A��˾1500����ֲ�������ϱ��´��ռȫ�����ϱ��´����1��5����A��˾����ʮ���ش����������ύ������˵���У��Ʊ��´�����ʩ��ʧ����4000��Ԫ�������磨���������������������������ľ���̺����ͳ�Ƴ�����

�����ģ���1��A��˾�Ǻ�����ʡ��ģ����ִ���ũҵ��ҵ����������ý��ȹ��������ṩ��������ʾ��A��˾�ƻ���"ʮ����"�ڼ䷢չΪȫ��ǰ����������ǰʮ���Ĵ����ִ���ũҵ��ҵ����������Ϊ�˷���A��˾��ģ����չ����������������߲����ݷ�չ״���ȸ���һ�����ʽ�����

��2��A��˾����ҵ����Ӱ�죬��ҵ��Ӫҵ�����ȶ���2010�ꡢ2011���������������