�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ���й�����ҵ�����еĽ��ڹ�����Ȩ�湤���ǽ��ڸ�ծ�ı����У�����ȷ����()

A.��ҵ���еĽ��ڹ�����Ϊ�������ߣ�����ҵֻ��ͨ�������̶�����������Ȩ�湤�ߣ���ȡ�̶�������ֽ�����������ʲ����н���(�Ϲ�Ȩ֤)����ô�ù���ҲӦȷ��Ϊ���ڸ�ծ��

B.��ҵ���н��ڹ���ʱ������ù��ߺ�ͬ������û�а��������ֽ�����������ʲ���������λ�ĺ�ͬ����Ҳû�а�����DZ�ڲ�����������������λ���������ʲ�����ڸ�ծ�ĺ�ͬ������ô�ù���Ӧȷ��ΪȨ�湤�ߡ�

C.��ҵ���еĽ��ڹ�����Ϊ���������ߣ�����ҵû�������ǹ̶�����������Ȩ�湤�߽��н��㣬��ô�ù���Ӧȷ��ΪȨ�湤��

D.һ���ͬʹ��ҵ�е����ֽ�����������ʲ��ع�����Ȩ�湤�ߵ�����ʱ���ú�ͬ�γ���ҵ��һ����ڸ�ծ

����鿴��

����𰸣�A

���������Aѡ��������ˡ���ҵ���еĽ��ڹ�����Ϊ�������ߣ�����ҵֻ��ͨ�������̶�����������Ȩ�湤�ߣ���ȡ�̶�������ֽ�����������ʲ����н���(�Ϲ�Ȩ֤)����ô�ù���ҲӦȷ��ΪȨ�湤�ߡ����������“��ծ”֪ʶ����п��ˡ�

2������ѡ���� �����йش�����Ĵ���������ȷ����()

A.���ڹ���������ɵĴ������ʧ���˹�������

B.����Ȼ�ֺ��ȷ�����ԭ����ɵĴ������ʧ����Ӫҵ��֧��

C.���շ����������ɵĴ������ʧӦ�������ɱ�

D.���������ӯ�̿�ʱ����������ǰӦ��ͨ��“�������Ʋ�����”��Ŀ����

����鿴��

����𰸣�C

������������ڼ����շ�����������Ƶ�ԭ����ɵĴ����ȱ��Ӧ�ȿ۳����ϼ�ֵ�������ջصı����⳥��ʧ���⳥��������ʧ����������á�

3������ѡ���� ͬһ�����µ���ҵ�ϲ����ϲ�����֧���ֽ�ת�÷��ֽ��ʲ���е�ծ��ʽ��Ϊ�ϲ��Լ۵ģ��ϲ�������ȷ�Ļ�ƴ���������()

A.����ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

B.����ȡ�ñ��ϲ����ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

C.���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ���֧�����ֽ�ת�õķ��ֽ��ʲ��Լ����е�ծ�������ֵ֮��IJ����Ϊ�跽��Ӧ�������ʱ�����;�ʱ������������ģ�������������

D.���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ���֧�����ֽ�ת�õķ��ֽ��ʲ��Լ����е�ծ�������ֵ֮��IJ����Ϊ������Ӧ�������ʱ�����

E.Ӧ�Ա�Ͷ�ʵ�λ��ȡ�������浫��δ���ŵ��ֽ������������Ӧ�չ���

����鿴��

����𰸣�A, C, D, E

���������ѡ��B��Ӧ�ð���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ�����ǿɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���

4������ѡ����

2010��6��1�գ���˾����ֵ˰һ����˰�ˣ�����һ̨����Ҫ��װ�������豸���豸���300��Ԫ��ȡ����ֵ˰ר�÷�Ʊ��ע������ֵ˰˰��Ϊ51��Ԫ������ﵽԤ����ʹ��״̬�����豸��Ԥ��ʹ������Ϊ8�꣬Ԥ�ƾ���ֵΪ20��Ԫ����������ƽ���������۾ɡ�

2011��12��31������ּ�ֵ���Ը��豸���м�ֵ���ԣ�Ԥ�Ƹ��豸�Ĺ��ʼ�ֵΪ2l0��Ԫ�����÷���Ϊ15��Ԫ���������ʹ�ã�Ԥ��δ�������ֽ���������ֵΪ170��Ԫ���ٶ������ֵ����豸��Ԥ��ʹ�������Լ��۾ɷ��������䣬����ֵΪ0��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾�����豸��2012��12��31���ʲ���ծ���С��̶��ʲ�����Ŀ��Ӱ����Ϊ������Ԫ��

A.165

B.170

C.195

D.212.5

����鿴��

����𰸣�A

���������2012��ȼ�˾�����豸Ӧ������۾ɶ�=195/��8-1.5��=30����Ԫ���������豸��2012��12��31���ʲ���ծ���С��̶��ʲ�����Ŀ��Ӱ����=195-30=165����Ԫ����������豸��2012��12��31���ʲ���ծ���С��̶��ʲ�����Ŀ��Ӱ����=300-��52.5+30��-52.5=165����Ԫ����

5���ʴ���

��Ϲɷ�����˾(���¼��“��Ϲ�˾”)ϵ���й�˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%������˰˰��Ϊ25%������˰�����ʲ���ծ��ծ���㡣���ر�˵���⣬�����dz���ֵ˰������˰������������˰�ѣ������ʲ���δ�����ֵ����������Ʒ��Ϊ������������Ӫ������۸�Ϊ���ʼ۸���Ʒ���ۼ۸��������ֵ˰����Ʒ���۳ɱ���ȷ����������ʱ��ʽ�ת����Ϲ�˾����ʵ�־������10%��ȡ����ӯ�������Ϲ�˾2011�������˰���������2012��2��28����ɡ���Ϲ�˾2011��Ȳ����Ʊ��澭���»�����2012��4��25�ն��ⱨ����ʵ�ʶ������Ϊ2012��4��30�ա���Ϲ�˾���������ڶ�2011��Ȳ����Ʊ�����и���ʱ����2011��ȵ����½�������Ļ�ƴ��������ʣ����У��������������е�(1)��(2)����2012��2��26�շ��֣�(3)��(4)��(5)����2012��3��2�շ��֡�

(1)1��1�գ���Ϲ�˾���˾ǩ��Э�飬��ȡ�Ծɻ��·�ʽ���˾����һ��A��Ʒ��ͬʱ�Ӽ�˾�ջ�һ��ͬ�����Ʒ��Ϊԭ������⡣Э��Լ����A��Ʒ�����ۼ۸�Ϊ300��Ԫ������Ʒ�Ļ��ռ۸�Ϊ10��Ԫ(��������ֵ˰)����˾������Ϲ�˾֧��341��Ԫ��1��6�ա���Ϲ�˾����Э�鷢��A��Ʒ����������ֵ˰ר�÷�Ʊ��ע������Ʒ�۸�Ϊ300��Ԫ����ֵ˰��Ϊ51��Ԫ�����յ����д��341��Ԫ;����A��Ʒ��ʵ�ʳɱ�Ϊ150��Ԫ;����Ʒ��������Ⲣ��Ϊԭ���Ϻ��㡣��Ϲ�˾�Ļ�ƴ������£�

�裺���д��341

������Ӫҵ������290Ӧ��˰��——Ӧ����ֵ˰(����˰��)51

�裺��Ӫҵ��ɱ�150

���������Ʒ150

(2)10��15�գ���Ϲ�˾���ҹ�˾ǩ����ͬ�����ҹ�˾����һ��B��Ʒ����ͬԼ��������B��Ʒ�����ۼ۸�Ϊ400��Ԫ��������ֵ˰���ڵ�B��Ʒ��������εȶ���ȡ;��һ�ʻ����ں�ͬǩ��������ȡ���ڶ��ʻ����ڽ���ʱ��ȡ��1O��15�ա���Ϲ�˾�յ���һ�ʻ���234��Ԫ������������;��Ϲ�˾��δ������ֵ˰ר�÷�Ʊ������B��Ʒ�ijɱ�����Ϊ280��Ԫ����12��31�գ���Ϲ�˾�Ѿ���ʼ����B��Ʒ����δ�깤��Ҳδ�յ��ڶ��ʻ����Ϲ�˾�Ļ�ƴ������£�

�裺���д��234

������Ӫҵ������200Ӧ��˰��——Ӧ����ֵ˰(����˰��)34

�裺��Ӫҵ��ɱ�140

���������Ʒ140

(3)12��1�գ���Ϲ�˾�����˾����һ��c��Ʒ����������ֵ˰ר�÷�Ʊ��ע�������ۼ۸�Ϊ100��Ԫ����ֵ˰��Ϊ17��Ԫ��Ϊ��ʱ�ջػ����Ϲ�˾�������˾���ֽ��ۿ�����Ϊ��2/10��1/20��n/30(�ٶ��ֽ��ۿ۰����ۼ۸����)������C��Ʒ��ʵ�ʳɱ�Ϊ80��Ԫ����12��31E1����Ϲ�˾��δ�յ����۸�����˾��c��Ʒ����117��Ԫ����Ϲ�˾�Ļ�ƴ������£�

�裺Ӧ���˿�117

������Ӫҵ������100Ӧ��˰��——Ӧ����ֵ˰(����˰��)17

�裺��Ӫҵ��ɱ�80

���������Ʒ80

(4)12��1�գ���Ϲ�˾�붡��˾ǩ�����ۺ�ͬ����˾����һ��D��Ʒ����ͬ�涨��D��Ʒ�����ۼ۸�Ϊ500��Ԫ(������װ����);��Ϲ�˾����D��Ʒ�İ�װ�������Ұ�װ���������ۺ�ͬ����Ҫ��ɲ��֡�12��5�գ���Ϲ�˾����D��Ʒ����������ֵ˰ר�÷�Ʊ��ע����D��Ʒ���ۼ۸�Ϊ500��Ԫ����ֵ˰��Ϊ85��Ԫ���������յ����������С�����D��Ʒ��ʵ�ʳɱ�Ϊ350��Ԫ����12��31�գ���Ϲ�˾�İ�װ������δ�������ٶ�����˰���涨����ҵ�������ѿ���ƱӦ����Ӧ��˰���ö�����������˰����Ϲ�˾�Ļ�ƴ������£�

�裺���д��585

������Ӫҵ������500Ӧ��˰��——Ӧ����ֵ˰(����˰��)85

�裺��Ӫҵ��ɱ�350

���������Ʒ350

(5)12��1�գ���Ϲ�˾���칫˾ǩ�����ۺ�ͬ�����칫˾����һ��E��Ʒ����ͬ�涨��E��Ʒ�����ۼ۸�Ϊ700��Ԫ����Ϲ�˾��2012��4��30����740��Ԫ�ļ۸ظ���E��Ʒ��12��1�գ���Ϲ�˾�������ۺ�ͬ����E��Ʒ����������ֵ˰ר�÷�Ʊ��ע����E��Ʒ���ۼ۸�Ϊ700��Ԫ����ֵ˰��Ϊ119��Ԫ;�������յ�����������;����E��Ʒ��ʵ�ʳɱ�Ϊ600��Ԫ���ٶ�����������˰��Ӱ�졣��Ϲ�˾�Ļ�ƴ������£�

�裺���д��819

������Ӫҵ������700Ӧ��˰��——Ӧ����ֵ˰(����˰��)119

�裺��Ӫҵ��ɱ�600

���������Ʒ600

Ҫ��

(1)�����ж�������������Ļ�ƴ����Ƿ���ȷ(�ֱ�ע������ż���)��

(2)�������ƴ����ж�Ϊ����ȷ�ģ�������Ӧ�ĵ�����Ʒ�¼(�漰“�������——δ��������”“ӯ���——����ӯ���…Ӧ��˰��——Ӧ������˰”�ĵ�����Ʒ�¼�ɺϲ�����)��

(3)���������������������Ȩ��䶯�������Ŀ�ĵ�����(“Ӧ��˰��”��ĿҪ��д����ϸ��Ŀ��ר������)

����鿴��

����𰸣�(1)��(1)��(2)��(4)��(5)����(3)��

��������������(1)��(1)��(2)��(4)��(5)����(3)��ȷ��

(2)������(1)��

�ٽ裺ԭ����10

������ǰ����������10

�ڽ裺��ǰ����������2.5

����Ӧ��˰��——Ӧ������˰2.5

�裺��ǰ����������7.5

�����������——δ��������7.5

�裺�������——δ��������0.75

����ӯ���——����ӯ���0.75

������(2)��

�ٽ裺��ǰ����������200

Ӧ��˰��——Ӧ����ֵ˰(����˰��)34

����Ԥ���˿�234

�ڽ裺�����Ʒ140

������ǰ����������140

�۽裺Ӧ��˰��——Ӧ������˰15

������ǰ����������15

�裺�������——δ��������45

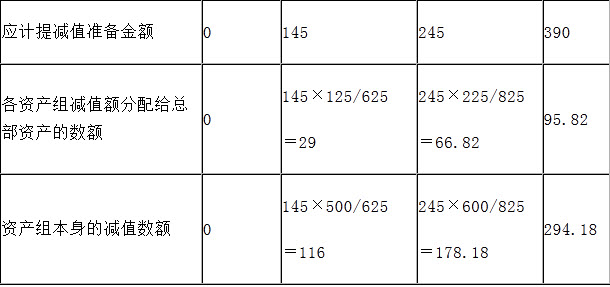

������ǰ����������45

�裺ӯ���——����ӯ���4.5

�����������——δ��������4.5

������(4)��

�ٽ裺��ǰ����������500

����Ԥ���˿�500

�ڽ裺������Ʒ350

������ǰ����������350

������˰���õĵ���������Ԥ���˿�������ֵΪ500��Ԫ�����˰����Ϊ0�����Բ����ɵֿ���ʱ�Բ��죬Ӧȷ�ϵ�������˰�ʲ�������˰���õ�Ӱ�졣ͬʱ��������������������ֵ350��Ԫ�ͼ�˰������ͬ�������Ӧ��˰��ʱ�Բ���350��Ԫ�����Ե�����¼Ϊ��

�裺��������˰�ʲ�(500×25%)125

������ǰ����������37.5

��������˰��ծ(350×25%)87.5

�裺�������——δ��������112.5

������ǰ����������112.5

�裺ӯ���——����ӯ���11.25

�����������——δ��������11.25������(5)��

�裺��ǰ����������700

��;����Ӧ����700

�裺������Ʒ600

������ǰ����������600

�裺��ǰ����������(40/5)8

��������Ӧ����

�裺�������——δ��������108

������ǰ����������108

�裺ӯ���——����ӯ���10.8

�����������——δ��������10.8

(3)�����������������Ȩ��䶯���������Ŀ�Ľ�2011�������“���ڽ��”��Ŀ�У�Ӫҵ�������1390��Ԫ��Ӫҵ�ɱ�����1090��Ԫ�������������8��Ԫ������˰���ü���50��Ԫ�����������258��Ԫ��2011��������Ȩ��䶯����“������”��Ŀ�У���ȡ����ӯ�������25.8��Ԫ��δ�����������232.2��Ԫ��

6������ѡ����

ij��ҵ20×8���20×9���������ͨ�ɹɶ��ľ�����ֱ�Ϊ5950��Ԫ��8568��Ԫ��20×8���ڳ���ͨ������ͨ��8000��ɣ�20×8��6��30������1000�����ͨ�ɣ�20×9��5��2�չ�˾ʵʩ�˷��䷽��������20×8����ĩ�ܹɱ�Ϊ����ÿ10����2��(��Ʊ����)��ÿ10��ת��2��(�ʱ�����ת�ɱ�)��

Ҫ��

���������������������������أ��ش����⡣

����ҵ��20��8����������ڻ���ÿ�������20��9��������������ÿ��������ʾ�Ľ��ֱ���()Ԫ/�ɡ�

A.0.80��0.70

B.0.80��0.50

C.0.70��0.60

D.0.70��0.50

����鿴��

����𰸣�D

���������20×8�����ÿ������=5950/(8000+1000×6/12)=0.70(Ԫ/��)20×9��������������ÿ������=5950/[(8000+1000×6/12)×1.4]=5950/11900=0.50(Ԫ/��)

7������ѡ���� H��˾20��6��Ȳ�����������Ϊ20��7��4��30�գ��ù�˾��20��7��4��30��֮ǰ�����������������Ҫ��20��6��Ȼ�Ʊ������е������У���

A.20×7��4��29��,��Ժ�о����չ�˾��20×6��12��3�շ����Ļ����⳥150000Ԫ

B.20×6��11�·����۸�ij��λ��100000Ԫ��Ʒ,��20×7��1��25�ձ��˻�

C.20×7��2��20�գ���˾���»��ƶ�������20×6����ֽ�������䷽��

D.20×7����1��30�շ���2003��ĩ�ڽ��������200��Ԫ��20×6��6�´ﵽԤ����ʹ��״̬����δת��̶��ʲ�

E.20×7��2��25��H��˾�����н��100��Ԫ

����鿴��

����𰸣�C, E

����������պ��ڼ�����ֽ�����;��ծ�����պ�ǵ������������������ȵı��������������“�պ�����ķ������ж�”֪ʶ����п��ˡ�

8������ѡ���� Զ��˾�ļ��˱�λ��Ϊ�����.���ý������յļ��ڻ����������ҵ��2011��1��1�գ�Զ��˾֧���ۿ�3000����Ԫ����ij�������й�˾���շ��е�3����ծȯ��Զ��˾ȡ�ø�ծȯ���仮��Ϊ�ɹ����۽����ʲ�����ծȯ��ֵ3000����Ԫ��Ʊ������10%���ڴ���1��2��֧����-�����Ϣ�����뵱�յļ��ڻ���Ϊ1��Ԫ=6.54Ԫ����ҡ�12��31��.���ʼ�ֵΪ3150����Ԫ�����ռ��ڻ���Ϊ1��Ԫ=6.34Ԫ����ҡ���Զ��˾2011��ĩ��ÿɹ����۽����ʲ�Ӱ������Ľ��Ϊ����

A.0

B.1902��Ԫ

C.1302��Ԫ

D.2253��Ԫ

����鿴��

����𰸣�C

���������2011��ĩ�ÿɹ����۽����ʲ�Ӧȷ�ϵ���Ϣ����=3000��10%��6.34=1902(��Ԫ);�ÿɹ����۽����ʲ���ĩ����ʱ䶯Ӱ������Ľ��=3000��(6.34��6.54)=-600(��Ԫ);���Ըÿɹ����۽����ʲ���ĩ������Ӱ����=1902-600=1302(��Ԫ)��

9������ѡ���� ������ȷ�Ļ�ƴ���������()��

A.���óɱ���ɱ��־�ֵ��ͷ��Դ���Ƽۣ��κ�����¾�Ӧ��������������������

B.��ҵ����ԭ���������������۷�Ʊ�˵��Ƿ��յ���ֻҪ��δ֧�������Ӧͨ��“Ӧ���˿�”��Ŀ�Ĵ������㣬���Dz�����ҵ��Ʊ֧����ʽ����

C.����������۴�������˴������������Ӧ��ת�Ѽ���Ĵ�������������ֽ�ת��ͨ������“��Ӫҵ��ɱ�”�ȿ�Ŀʵ�ֵ�

D.�ʲ���ծ���գ���ҵӦ��ȷ������Ŀɱ��־�ֵ����ǰ���Ǵ����ֵ��Ӱ�������Ѿ���ʧ�ģ����ǵĽ��Ӧ�����Իָ�������ԭ�Ѽ���Ĵ�������������ת�أ�ת�صĽ�����ʲ���ֵ��ʧ

����鿴��

����𰸣�B, C, D

������������𰸽�����ѡ��A����ҵ������������ʱ��һ������°��յ�����Ŀ���ᡣ���������ر������(1)���������Ŀ�Ļ�������;����ͬһ�������������۵IJ�Ʒϵ����أ������Խ�����ò�Ʒϵ�е�������Ŀ���������й��ƵĴ�������Ժϲ�����;(2)�������ࡢ���۽ϵ͵Ĵ�������������ᡣ

10������ѡ���� ���о���ҵ�����������ֽ������У����ڡ���Ӫ��������ֽ�����������()

A.�����̶��ʲ����������ֽ�����

B.ȡ��ծȯ��Ϣ�������������ֽ�����

C.֧����Ӫ���������������ֽ�����

D.֧���������������������ֽ�����

����鿴��

����𰸣�C

���������������

11������ѡ���� �����й������ʲ���ƴ����ı����У���ȷ���У���

A.���õ�����ʹ��ȨӦȷ��Ϊ�����ʲ�

B.ʹ��������ȷ���������ʲ�Ӧÿ����м�ֵ����

C.�����ʲ���Ӧȷ��Ԥ��ʹ����������̯��

D.�ڲ��з���Ŀ�о��η�����֧����Ӧȷ��Ϊ�����ʲ�

E.���ڽ��쳧��������ʹ��Ȩ�������ֵӦ�������������Ľ���ɱ�

����鿴��

����𰸣�A, B, D

���������������

12������ѡ���� ��˾���ҹ�˾Ϊ�������������Ķ�����ҵ����ϵ��ֵ˰һ����˰�ˣ���Э�̣���˾��һ��ר��Ȩ�����ҹ�˾��һ�������Ʒ����Ϊ�������������ר��Ȩ������ԭ��Ϊ400000Ԫ���ۼ�̯��160000Ԫ��Ӧ��Ӫҵ˰12000Ԫ����������Ʒ�ɵֿ۵���ֵ˰˰��Ϊ34000Ԫ����˾���ҹ�˾��ȡ����6000Ԫ���������ײ�������ҵʵ���Ҳ������������˰�ѡ����˾�����������˼�ֵ�ǣ���

A.200 000Ԫ

B.212 000Ԫ

C.218 000Ԫ

D.246 000Ԫ

����鿴��

����𰸣�A

�����������˾�����������˼�ֵ��400000��160000��34000��6000��200000��Ԫ�����������“�������ֵ�����Ļ�ƴ���”֪ʶ����п��ˡ�

13������ѡ���� �����ʲ��ļ�ֵ��ʧ����ת�ص���()

A.�ڽ�����

B.����

C.�����Խ����ʲ�

D.�ɹ�����Ȩ�湤��

����鿴��

����𰸣�B, D

����������ڽ����̵ļ�ֵ��������ת��;�����Խ����ʲ��Թ��ʼ�ֵ���к����������乫�ʼ�ֵ�䶯���뵱�����棬�������ֵ��

14������ѡ���� ��˾��һ�����й�˾��2008�����ʼ���о�����ijר����Ʒ��Ŀ��2010��4��20�ջ�óɹ�������2010��7��1������ȡ����Ӧ��ר��Ȩ����ר����Ʒ�о����������з����ķ��ü�¼���£�2008����2009��3��ĩ���о������з������Ϸ���100��Ԫ���˹�����900��Ԫ�����������ӷ�50��Ԫ;2009��4��ת�뿪���Σ�2009��ȵĿ�������Ϊ�����Ϸ���300��Ԫ���˹�����700��Ԫ��������40��Ԫ�������ӷ�60��Ԫ���ٶ�����֧���������ʱ���������2010��ȷ����Ŀ�������Ϊ�����Ϸ���100��Ԫ���˹�����300��Ԫ��������10��Ԫ����������30��Ԫ��ר�����롢ע���Լ������ķ��ɷ��ù���120��Ԫ������ר��Ȩ���ɱ�������Ϊ15�꣬��˾������������5�꣬���������ʲ�Ԥ�ڼ�ֵʵ�ַ�ʽ���ɿ�ȷ�������˾2010��Ӧȷ�ϵ������ʲ�̯������Ϊ()��

A.122��Ԫ

B.166��Ԫ

C.271��Ԫ

D.46.67��Ԫ

����鿴��

����𰸣�B

������������������ʲ������˳ɱ�=300+700+40+60+100+300+10+30+120=1660(��Ԫ)����5��̯����2010��Ӧ̯�����=1660/5��1/2=166(��Ԫ)��

15������ѡ���� A��˾ΪB��˾��ĸ��˾��B��˾ΪC��˾��ĸ��˾��A��˾����D��˾30%�ı���Ȩ�ɷݣ������˲�����������Ӫ���ߵ��ƶ���E��˾��A��˾��������ֱ�ӿ��ơ����A��˾��ĸ��˾�IJ����ܼࡣ�������������أ����и����У�����A��˾����������()��

A.B��˾

B.C��˾

C.D��˾

D.E��˾

E.�

����鿴��

����𰸣�A, B, C, D, E

���������A��˾����B��˾��B��˾����C��˾������A��˾��B��˾��C��˾�����ڹ�����;A��˾��D��˾Ϊ�ش�Ӱ�죬Ҳ���ڹ�����;��ҵ���ܸ���ҵ�ؼ�������Աֱ�ӿ��Ƶ�������ҵ֮��Ϊ��������ϵ��E��˾��A��˾������������Ĺ�����;���A��˾��ĸ��˾�Ĺؼ�������Ա����A��˾���й�������ϵ��

[�������“��������¶”֪ʶ����п���]

16������ѡ���� ���и����У���Ӧ����Ӫҵ��֧������()��

A.֧���ĺ�ͬΥԼ��

B.������ծ��������ʧ

C.����ƻ���֧���ľ�����

D.�ڽ����̽����ڼ䷢���Ĺ��������̿���ʧ

����鿴��

����𰸣�D

����������ڽ����̽����ڼ䷢���Ĺ��������̿���ʧӦ�����ڽ����̳ɱ���

17������ѡ����

A��˾��2×11��4��1�շ��й�˾ծȯһ������ֵΪ1000��Ԫ�����м۸�Ϊ1060��Ԫ��3���ڣ�Ʊ������Ϊ5%��ÿ�긶Ϣһ�Σ�����һ�λ�����֧�����һ����Ϣ����Ϣ��Ϊ4��1��;��֧�����з���Ϊ3.43��Ԫ��ʵ���յ����мۿ�1056.57��Ԫ�������С�A��˾12��31�ա�3��31�ռ�Ϣ��̯������֪(P/A��3%��3)=2.8314��(P/F��3%��3)=0.915��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

����A��˾����ծȯ�����˴����У���ȷ����()��

A.��ծȯ��ֵ����Ӧ��ծȯ--��ֵ

B.��ֵ��ʵ���յ��Ŀ���IJ�����Ӧ��ծȯ--��Ϣ����

C.��ֵ��ʵ���յ��Ŀ���IJ�����Ӧ��ծȯ--���ۼ�̯��

D.��ʵ�����ʼ������Ϣ����Ӧ����Ϣ

E.��ֱ�߷�̯�����ۼ�

����鿴��

����𰸣�A, B

�����������ҵ���е�һ�㹫˾ծȯ�������ǰ���ֵ���У�������۷��л��ۼ۷��У�����ծȯ��ֵ���롰Ӧ��ծȯ����Ŀ�ġ���ֵ����ϸ��Ŀ��ʵ���յ��Ŀ�������ֵ�IJ����롰��Ϣ��������ϸ��Ŀ������ʵ�����ʷ�̯������ʵ�����ʼ������Ϣ���������õȿ�Ŀ��

18������ѡ���� ���й��ڿ��Ƶ�˵������ȷ���У�����

A.���ƣ���ָͶ�ʷ�ӵ�б�Ͷ�ʷ���Ȩ����ͨ�����뱻Ͷ�ʷ�����ػ�����пɱ�ر����������������öԱ�Ͷ�ʷ���Ȩ��Ӱ����ر����

B.Ͷ�ʷ����ж����Ƿ���Ʊ�Ͷ�ʷ�ʱ��Ӧ�������е���ʵ����������ҽ���Ͷ�ʷ�ͬʱ�߱����ƶ����а���������Ҫ��ʱ��Ͷ�ʷ��ſ��Ʊ�Ͷ�ʷ�

C.�����ʵ��������������������Ҫ���е�һ�����������仯����Ͷ�ʷ�Ҫ�����ж����Ƿ���Ʊ�Ͷ�ʷ�

D.Ͷ�ʷ����ж����Ƿ���Ʊ�Ͷ�ʷ�ʱ��Ӧ�������е���ʵ���������Ͷ�ʷ��߱����ƶ����а���������Ҫ��֮һʱ��Ͷ�ʷ������Ʊ�Ͷ�ʷ�

����鿴��

����𰸣�A, B, C

�������������ͬʱ�߱����ƶ����е�����Ҫ�ز���˵��Ͷ�ʷ����Ʊ�Ͷ�ʷ��������Ǿ߱�����Ҫ��֮һ�����ж�Ϊ���ơ�

19������ѡ���� ���н����ʲ�������Ϊ�з�����ֹȷ����������()��

A.����Ȩ��Ʊ������

B.������Ѻʽ�ع����׳���ծȯ

C.���ش���⿴����Ȩ�Ľ����ʲ�����

D.����Ӧ���˿�ҹ�����ȨҪ����۷��е������ջؼۿ�ķ���

����鿴��

����𰸣�C, D

���������ѡ��A������Ȩ��Ʊ�������൱����Ʊ��Ϊ��Ѻ������ȡ�ý��������в����ջ�Ʊ���������ʱ��ȨҪ����۷�֧�����������ֹȷ��;ѡ��B��������Ѻʽ�ع����׳���ծȯ������������-���ļ۸�ع���ծȯ������ղ�δת�ƣ�������ֹȷ�ϡ�

20������ѡ���� �ɷ�֧��Э����Ч����������������ģ�����˵������ȷ���ǣ�����

A.����ļ������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ����Ȩ�湤���ٺ�Ĺ��ʼ�ֵΪ������ȷ��ȡ�÷���Ľ��

B.�Թɷ�֧��Э��������������ģ�Ӧ���ɶ��»��������鲢���ɶ�����������������ɹɶ������Ȩ���»����

C.�����������Ȩ�湤�ߵ��������������ģ���ҵ��Ӧ����ȷ�ϰ����������Ȩ�湤���������յĹ��ʼ�ֵ��������ȡ����Ӧ��������������Ȩ�湤�ߵĿ���Ȩ���������г������⣩��������Ȩ

D.������������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ����Ȩ�湤�߹��ʼ�ֵ��������Ӧ��ȷ��ȡ�÷��������

����鿴��

����𰸣�A

���������ѡ��A������ļ������������Ȩ�湤�ߵĹ��ʼ�ֵ����ҵӦ��������Ȩ�湤���������յĹ��ʼ�ֵΪ������ȷ��ȡ�÷���Ľ�����Ӧ����Ȩ�湤�߹��ʼ�ֵ�ļ��١�

21������ѡ���� ��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%.��˾���ҹ�˾������Ƿ�ҹ�˾������450��Ԫ����ծ�����顣����Э�飬��˾�����Ʒ�ֳ�ծ��;��˾������Ʒ��˫����ծȨծ����塣��˾�ѽ����ڵ�ծ�IJ�Ʒ��������������ֵ˰ר�÷�Ʊ����˾���ڵ�ծ��Ʒ���������Ϊ300��Ԫ���Ѽ���Ĵ��������Ϊ30��Ԫ�����ʼ�ֵ(��˰�۸�)Ϊ350��Ԫ����˾�Ը�ծ������Ӧȷ�ϵ�ծ����������Ϊ()��

A��40.5��Ԫ

B��100��Ԫ

C��120.5��Ԫ

D��180��Ԫ

����鿴��

����𰸣�A

������������𰸽��������⿼���֪ʶ���ǣ��Է��ֽ��ʲ��峥ծ��˾ծ������Ӧȷ�ϵ���������=450-350-350��17%=40.5(��Ԫ)

22������ѡ���� ���мƼ۷����У���������ʷ�ɱ��������Ե���()

A����������Ƽ���ʹ�õ��Ƚ��ȳ���

B�������Խ����ʲ���ĩ���ù��ʼ�ֵ�Ƽ�

C���̶��ʲ������۾�

D����������Ƽ���ʹ�õ��ƶ�ƽ����

����鿴��

����𰸣�B

��������������Խ����ʲ���ĩ���ù��ʼ�ֵ�Ƽۣ���������ʷ�ɱ��������ԡ�

23������ѡ���� ���и����У��������������ֵ�����䶯����()

A.��ض����Ĵ���������������Ĵ����ӯ

B.������Ʒ����δȷ������

C.ί���ⵥλ�ӹ������IJ���

D.�Ѿ�ù�ñ��ʵĴ��

����鿴��

����𰸣�A, D

���������ѡ��B����ǡ�������Ʒ����Ŀ�����ǡ������Ʒ����Ŀ;ѡ��C����ǡ�ί�мӹ����ʡ���Ŀ�����ǡ�ԭ���ϡ���Ŀ������Ӱ���������ֵ��

24������ѡ����

��˾�������йؽ����������£�

(1)Ϊ���ع����йػ����ķ��ɹ涨��20×8��1��31�գ���˾��A�����豸����ͣ�����죬��װ����װ�á�3��25�գ��°�װ�Ļ���װ�ôﵽԤ����ʹ��״̬������ʹ�ã��������ɱ�600��Ԫ����1��31�գ�A�����豸�ijɱ�Ϊ18000��Ԫ���Ѽ����۾�9000��Ԫ��δ�����ֵ����A�����豸Ԥ��ʹ��16�꣬��ʹ��8�꣬��װ����װ�ú�ʹ��8��;����װ��Ԥ��ʹ��5�ꡣ

(2)Ϊ������Դ���ģ���˾��B�����豸���ֹ������и�������������������20×7��12��31�տ�ʼ��20×8��10��25�մﵽԤ����ʹ��״̬������ʹ�ã��������ɱ�2600��Ԫ��

��20×7��12��31�գ�B�����豸�ɱ�Ϊ8000��Ԫ���Ѽ����۾�3200��Ԫ�������ֵ4800��Ԫ�����б��滻�����������ֵΪ800��Ԫ�����滻��������ʹ�ü�ֵ��B�����豸ԭԤ��ʹ��10�꣬����������Ԥ�ƿ�ʹ��8�ꡣ

��˾�Ĺ̶��ʲ�������ƽ���������۾ɣ�Ԥ�ƾ���ֵ��Ϊ�㡣�ٶ���˾����������IJ�Ʒ����ʵ�ֶ������ۡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾A�����豸���칤�̼�����ƴ����ı����У���ȷ����()

A.A�����豸�ڰ�װ����װ���ڼ�ֹͣ�����۾�

B.����ֱ�Ӵ����������潫��װ����װ�÷����ijɱ����뵱������

C.����װ�ôﵽԤ����ʹ��״̬��A�����豸ʣ��ʹ���������۾�

D.����װ�ôﵽԤ����ʹ��״̬��A�����豸������װ�õ�Ԥ��ʹ���������۾�

����鿴��

����𰸣�A

���������������

25������ѡ���� ���о���ҵ���������ȷ�Ļ�ƴ���������()��

A��Ԥ�տʽ��ͨ��Ӧ�������һ����ȡ�����ҷ�����Ʒʱȷ������

B��������Ʒ��ͬʱ�ṩ������������Ʒ���ֺ��ṩ���ֲ��ܹ����ֵģ����������ֵ����ܵ��������ģ�Ӧ��������Ʒ���ֺ��ṩ����ȫ����Ϊ������Ʒ����

C���Կ����Ʒ���зǻ������ʲ�����(������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ�����)��Ӧ������Ʒ�ijɱ���ת����ȷ����Ӫҵ������

D����������Ʒ�ۼ��ڵĿ����ֵķ����Ӧ�������ṩ������ڼ���ȷ��Ϊ����

E�������ۺ�ع���ʽ�����ʽ�ģ��յ��Ŀ���Ӧȷ��Ϊ����Ӧ����;�ع��۸����ԭ�ۼ۵ģ����Ӧ�ڻع��ڼ䰴�ڼ�����Ϣ������������

����鿴��

����𰸣�A, B, D, E

������������𰸽��������⿼���֪ʶ���ǣ������ȷ�Ϻͼ���(�ۺ�)��ѡ��C���Կ����Ʒ���зǻ������ʲ�����(������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ�����)��Ӧ������Ʒ�Ĺ��ʼ�ֵȷ����Ӫҵ�����룬ͬʱ��ת��Ӫҵ��ɱ���

26������ѡ���� �ס���˫������Э�飬�ɼ���Ϊ����ɶ�����Ϊ�������ڱ��������ι�˾�Ĺ�Ȩ����Ͷ��������ʵ��Ͷ���������С�Э�鲢������Υ�����Ρ����δ����ͬ�⣬������ֵIJ��ֹ�Ȩ���Ժ����۸�ת�ø�����˾�Ĺɶ��������Լ�ֻ������ɶ�����ʵ��֪�顣���ݹ�˾�����ƶȵĹ涨�����б����У���ȷ����()

A.�ס���֮��Ĺ�Ȩ����Э����Ч

B.�ס���֮��Ĺ�Ȩ����Э����Ч

C.���ҷ��Լס���֮��Ĺ�Ȩת�ã�����ȡ�ü���ת�õĹ�Ȩ

D.��ʹ�ҷ��Լס���֮��Ĺ�Ȩת�ã�����Ϸ�ȡ�ü���ת�õĹ�Ȩ

����鿴��

����𰸣�B, D

���������������

27������ѡ���� ���и����У����ֻ�ƺ���Ľ�����Ҫ�����()

A������Ӧ�������ϻ�������ȷ��Ԥ�Ƹ�ծ����Ӧ����ȷ��ΪԤ�Ƹ�ծ

B������˫�����ݼ����Թ̶��ʲ������۾�

C���Թ̶��ʲ������ֵ��

D�������ڽ����Ϣ�����ʱ���

E���Գ���������Ͷ�ʼ����ֵ��

����鿴��

����𰸣�A, B, C, E

�������������Ӧ�����ȷ��ΪԤ�Ƹ�ծʹ������٣����ʲ����٣����Ͻ�����ԭ�����ڽ����Ϣ�����ʱ����������Ҫ���ء�

28������ѡ���� ��˾2011��7��1�ս�����2008��1��1�չ����ծȯ����ת�ã�ת�üۿ�Ϊ2200��Ԫ����ծȯϵ2008��1��1�շ��еģ���ֵΪ2000��Ԫ��Ʊ��������Ϊ3%������һ�λ�����Ϣ������Ϊ5�ꡣ��˾���仮��Ϊ����������Ͷ�ʡ�ת��ʱ����Ϣ������ϸ��Ŀ�Ĵ������Ϊ20��Ԫ��2011��7��1�գ���ծȯͶ�ʵļ�ֵ�����Ϊ10��Ԫ����˾ת�ø�������ʲ�Ӧȷ�ϵ�Ͷ������Ϊ()��

A��20��Ԫ

B��-20��Ԫ

C��-10��Ԫ

D��10��Ԫ

����鿴��

����𰸣�A

������������𰸽��������⿼���֪ʶ���dz���������Ͷ�ʵĺ��㡣���ó���������Ͷ��ʱ��Ӧ����ȡ�üۿ����Ͷ�������ֵ֮��IJ�����Ͷ�����档(��Ϊ��һ�λ�����Ϣ������Ӧ�ý�Ӧ��δ�յ���Ϣ���롰����������Ͷ�ʨD�DӦ����Ϣ����Ŀ�С�)����Ļ�Ʒ�¼Ϊ���裺���д��2200����������Ͷ�ʼ�ֵ��10����������Ͷ�ʡ�����Ϣ����20��������������Ͷ�ʡ����ɱ�2000����Ӧ����Ϣ(2000��3%��3.5)210Ͷ������20(����)

29������ѡ���� (�����漰�Ŀ���2013��̲��Ѿ�ɾ��)���й��������о���ö�֮��ϵ�ı����У���ȷ����()

A.һ���о��������ߣ���������������;�ö��������ߣ�����һ���ղ���

B.�о�ֻ�ܲ���������ʽ;�ö���ȿɲ���������ʽ����ɲ��ÿ�ͷ��ʽ

C.�о��ȿ�������ʵ�����⣬��������ڳ�������;�ö���ֻ�����ڳ�������

D.�о���ö����ڰ��������ս�ʱ����;��ͬ���ǣ�һ������һ��ֻ��һ���о����ö�����ж��

����鿴��

����𰸣�B

���������������

30������ѡ����

��˾20×8�����Ͷ����صĽ����������£�

(1)1��1�գ����г�����2000����ҹ�˾�����������ͨ�ɣ�����ʱ���ۣ�ÿ�ɳɱ�Ϊ8Ԫ����˾�����п��ơ���ͬ���ƻ��ش�Ӱ�졣12��31�գ��ҹ�˾��Ʊ���г��۸�Ϊÿ��7Ԫ��

(2)1��1�գ��������˾���հ���ֵ���е�������ծȯ1000Ԫ��Ԫ����˾�ƻ����������ڡ���ծȯƱ��������Ϊ6%����ʵ����������ͬ����Ϣ��ÿ��12��31��֧����12��31�գ���˾���еĸ�ծȯ�г��۸�Ϊ998��Ԫ��

(3)1��1�գ����붡��˾���е��Ϲ�Ȩ֤100��ݣ��ɱ�100��Ԫ��ÿ���Ϲ�Ȩ֤���������ÿ��5Ԫ�ļ۸��Ϲ�����˾������1����ͨ�ɡ�12��31�գ����Ϲ�Ȩ֤���г��۸�Ϊÿ��0.6Ԫ��

(4)1��1�գ�ȡ���칫˾25%��Ȩ���ɱ�Ϊ1200��Ԫ��Ͷ��ʱ�칫˾�ɱ��Ͼ��ʲ�����ֵΪ4600��Ԫ(����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ�������ֵ��ͬ)����˾�ܹ����칫˾�IJ���;�Ӫ����ʩ���ش�Ӱ�졣����ȣ��칫˾ʵ�־�����500��Ԫ;��˾���칫˾������Ʒ��������100��Ԫ������ĩ�칫˾��δ������Ʒ�������ۡ�

(5)���и����й�˾100��ɹɷݣ��ɱ�Ϊ1500��Ԫ���Ը����й�˾�����п��ơ���ͬ���ƻ��ش�Ӱ�졣�ùɷ���2007��7����������Ϊ3�ꡣ��˾��ȡ�øùɷ�ʱδ�������Ϊ���ʼ�ֵ��������䶯���뵱������Ľ����ʲ����ùɷ���2007��12��31�յ��г��۸�Ϊ1200��Ԫ��2008��12��31�յ��г��۸�Ϊ1300��Ԫ����˾�������жϣ������й�˾��Ʊ�Ĺ��ʼ�ֵδ�������������µ���

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾���еĸ���Ͷ����2008��12��31���������ı����У���ȷ����()

A.���칫˾��ȨͶ��Ϊ1300��Ԫ

B.�Ա���˾ծȨͶ��Ϊ1000��Ԫ

C.���ҹ�˾��ȨͶ��Ϊ14000��Ԫ

D.���еĶ���˾�Ϲ�Ȩ֤Ϊ100��Ԫ

E.�Ը����й�˾��ȨͶ��Ϊ1500��Ԫ

����鿴��

����𰸣�A, B, C

���������������

31������ѡ���� �ڲ�����ȡ�����ѷ�ʽί�д�����Ʒʱ��ί�з�ȷ����Ʒ���������ʱ��Ϊ()

A.ί�з�������Ʒʱ

B.���з�������Ʒʱ

C.ί�з��յ����з����ߵĴ����嵥ʱ

D.���з��յ����д�����Ʒ�����ۻ���ʱ

����鿴��

����𰸣�C

������������ۺ��ִ�����ʽ��ί�з������յ����з����ߵĴ����嵥ʱȷ�����롣

32������ѡ����

B��˾2010���ڷ��������йؾ���ҵ��

(1)����̶��ʲ�֧���ۿ�100��Ԫ;

(2)���������ʲ�֧���ۿ�200��Ԫ;

(3)����Ͷ���Է��ز�֧���ۿ�300��Ԫ;

(4)���빤������֧���ۿ�10��Ԫ;

(5)֧���ڽ�������Աн��20��Ԫ;

(6)֧��ר�Ž����Ϣ����30��Ԫ�������ʱ�����Ϣ����10��Ԫ;

(7)���۹̶��ʲ��յ��ۿ�200��Ԫ��ԭֵΪ300��Ԫ���Ѽ����۾�200��Ԫ;

(8)����Ͷ���Է��ز��յ��ۿ�600��Ԫ�������ֵΪ500��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����ֽ��������й���Ŀ�����У�����ȷ����()��

A.“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ330��Ԫ

B.“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ640��Ԫ

C.“Ͷ��֧�����ֽ�”��Ŀ���Ϊ300��Ԫ

D.“���ù̶��ʲ��������ʲ������������ʲ��ջص��ֽ�”��Ŀ200��Ԫ

E.“�ջ�Ͷ���յ����ֽ�”��ĿΪ220��Ԫ

����鿴��

����𰸣�A, B, C, D, E

���������ѡ��A��B��“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ=ҵ��(1)100+ҵ��(2)200+ҵ��(3)300+ҵ��(4)10+ҵ��(5)20=630(��Ԫ)

ѡ��C��E�����еĽ���Ϊ�㡣

ѡ��D��“���ù̶��ʲ��������ʲ������������ʲ��ջص��ֽ�”��Ŀ=ҵ��(7)200+ҵ��(8)600=800(��Ԫ)

33������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)20×9��6��l0�գ���˾�������ӹ�˾(�ҹ�˾)ȫ��80%��Ȩ�����üۿ�Ϊ4000��Ԫ����˾�������ҹ�˾80%��Ȩϵ20×6��5��10�մ���ĸ��˾(����˾)���룬ʵ��֧���ۿ�2300��Ԫ���ϲ����ҹ�˾���ʲ��������ֵΪ3500��Ԫ�����ʼ�ֵΪ3800��Ԫ��

(2)20×9��8��12�գ���˾��������Ӫ��ҵ(����˾)ȫ��40%��Ȩ�����üۿ�Ϊ8000��Ԫ������ʱ������ڹ�ȨͶ�ʵ������ֵΪ7000��Ԫ�����У���ʼͶ�ʳɱ�Ϊ4400��Ԫ���������Ϊl800��Ԫ������Ȩ��䶯Ϊ800��Ԫ��

(3)20×9��10��26�գ���˾���в�����Ϊ�ɹ������ʲ��Ķ���˾ծȯ�����üۿ�Ϊ5750��Ԫ������ʱ��ծȯ�������ֵΪ5700��Ԫ����^91�������ʼ�ֵ�䶯����Ϊ300��Ԫ��

(4)20×9��12��1�գ���˾������������һ���칫¥�����üۿ�Ϊ12000��Ԫ������ʱ�ð칫¥�������ֵΪ6600��Ԫ��������ǰ��ȹ��ʼ�ֵ�䶯����Ϊ1600��Ԫ�������칫¥ԭ�ɼ�˾���á�20X7��12��1�գ���˾���칫¥������칫˾����������Ϊ2�ꡣ�칫¥������תΪ����ʱ�ijɱ�Ϊ5400��Ԫ���ۼ��۾�Ϊl400��Ԫ�����ʼ�ֵΪ5000��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������

(5)20×9��12��31�գ����˾20X9���ʵ�ֵľ�����δ�ﵽ��ĸ��˾(����˾)�ڼ�˾�ش��ʲ�����ʱ�����ij�ŵ����˾�յ�����˾֧���IJ�����l200��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

���и������������������Լ�˾20X9��ȸ�����������Ŀ�б����Ӱ��ı����У���ȷ����()��

A.Ӫҵ������l200��Ԫ

B.Ͷ������3350��Ԫ

C.�ʱ�����-900��Ԫ

D.δ��������9750��Ԫ

E.���ʼ�ֵ�䶯����-l600��Ԫ

����鿴��

����𰸣�A, B, E

���������ѡ��A��Ӫҵ������=1200(5);ѡ��B��Ͷ������=4000-3500*0.8(1)+8000-7000+800(2)+5750-5700+300(3)=3350(��Ԫ);ѡ��C���ʱ�����=-800-300-1000=-2100(��Ԫ);ѡ��D��δ��������=[4000-3500*0.8](1)+[8000-7000+800](2)+[5750-5700+300](3)+[12000-6600+(5000-4000)](4)+1200(5)=10950(��Ԫ);ѡ��E�����ʼ�ֵ�䶯����=-1600(��Ԫ)��

34������ѡ���� ����ҵΪС��ģ��˰��ҵ���������ճи����㷽ʽ��ijһ����˰����ҵ����ԭ����һ������ֵ˰ר�÷�Ʊ��ע��������Ϊ100000Ԫ����ֵ˰Ϊ17000Ԫ���Է���������ӷ�2000Ԫ����ԭ�����Ѿ�������⡣��ô�����ԭ���ϵ����˼�ֵΪ����Ԫ��

A.117000

B.100000

C.119000

D.102000

����鿴��

����𰸣�C

�������������Ŀ��˵���С��ģ��˰����ֵ˰�ĺ��㣬��ֵ˰�������ֿۣ�ԭ���ϵ����˼�ֵ��100000��17000��2000��119000��Ԫ����

35������ѡ���� ij��ҵ����������ʽ����̶��ʲ�һ̨��Ӧ����������Ϊ180��Ԫ�����������ӷ���8��װ���Է���10��Ԫ������ҵ����Ա���÷�2��Ԫ���ù̶��ʲ���������Ϊ9�꣬ͬ��̶��ʲ��۾�����Ϊ10�꣬Ԥ�ƾ���ֵΪ�㡣���ҹ�����ƶȹ涨���ڲ���ֱ�߷������۾ɵ�����£��ù̶��ʲ�Ӧ��������۾ɶ�Ϊ����

A.20��Ԫ

B.19.8��Ԫ

C.22��Ԫ

D.22.2��Ԫ

����鿴��

����𰸣�B

���������������

36������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17����2×10����2×11�귢���IJ��ֽ����������£�

��1��2×10��2��20�գ���˾����һ�����ϸ���˾��ͬʱ�յ���˾ǩ�����жҵ�һ����ֵ100��Ԫ��������7%������Ϊ6���¡����ڻ�����Ϣ��Ʊ�ݡ�8��20�գ����˾�����������ѣ�������Ʊ�ݣ���˫��Э�飬��˾ͬ���˾������ͨ�ɵֳ���Ʊ�ݡ�������ͨ�ɵ���ֵΪ1Ԫ����˾��5��ɵֳ�����ծȨ����Ʊ�м�Ϊÿ��10Ԫ��

��2��2×10��3��31�գ���˾Ӧ���ҹ�˾��һ�ʻ���500��Ԫ���ڣ������ҹ�˾�����������ѣ��ñʻ���Ԥ�ƶ��������ջء���˾��Ϊ����ծȨ���ỵ����100��Ԫ�����գ���˾��ծȨ���ҹ�˾����Э��Լ�����ҹ�˾�Թ��ʼ�ֵΪ500��Ԫ�İ칫¥������

��3��2×11��6��1�գ���˾Ӧ��M��˾�Ļ���117��Ԫ���ڣ���˾���Լ������IJ�Ʒ�ֳ����ֳ��IJ�Ʒ�г��ۼ�Ϊ100��Ԫ��

��4��2×11��7�¼�˾���۸�N��˾һ����Ʒ���ۿ�100��Ԫ����ֵ˰��17��Ԫ������δ�յ�����N��˾�ʽ����ѣ�������������˾��ȫ�����2×11��10�¾�Э�̣���˾ͬ�����17��Ԫ��Ӧ���˿20��Ԫ�����ջأ�����ծ��N��˾��һ�����Ϻͳ��ڹ�ȨͶ�����Եֳ�����֪��ԭ���ϵ��������25��Ԫ�����������1��Ԫ�����ʼ�ֵ30��Ԫ�����ڹ�ȨͶ���������42.5��Ԫ�������ֵ��2.5��Ԫ�����ʼ�ֵ45��Ԫ��

��5��2×11��11��1�գ���˾���������е��ڳ��ڽ��1000��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

�����������ϣ��жϼ�˾���ĸ���˾�Ľ�����������ծ�����飨��

A.��˾

B.�ҹ�˾

C.M��˾

D.N��˾

E.������

����鿴��

����𰸣�A, D

���������ծ��������ָ��ծ���˷����������ѵ�����£�ծȨ�˰�������ծ���˴�ɵ�Э����߷�Ժ�IJö��������ò����������ѡ��BCE��û�������ò������Բ�����ծ�����顣

37���ʴ���

�����⣺

�ɷ�����˾Ϊ�������й�˾(���¼��“��˾”)��20×0���ʵ�������ܶ�Ϊ5000��Ԫ;����˰����ծ����,20×0����ǰ���õ�����˰˰��Ϊ15%,20×0�������õ�����˰˰��Ϊ33%��

20×0��˾�й��ʲ���ֵ���ļ��ἰת�ص���������(��λ����Ԫ):

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊʱ���Բ����⣬��������˰�������

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊʱ���Բ����⣬��������˰�������

�ٶ���˾�ڿɵּ�ʱ���Բ���ת��ʱ���㹻��Ӧ��˰���ö

Ҫ��:

(1)�����˾20×0��ȷ���������˰���á�

(2)�����˾20×0��12��31�յ���˰�����(ע���跽�����)��

(3)����20×0�������˰��صĻ�Ʒ�¼(��Ҫ��д����ϸ��Ŀ)��

����鿴��

����𰸣�(1)�����˾20×0��ȷ���������˰��

��������������(1)�����˾20×0��ȷ���������˰����

Ӧ������˰��=[5000+(100+300+150)-60]×33%=1811.7(��Ԫ)

����˰����=1811.7-(120+1500)×18%-(100+300+150-60)×33%=1811.7-291.6—161.7=1358.4(��Ԫ)

��:5000×33%-291.6=1358.4(��Ԫ)

(2)�����˾20×0��12��31�յ���˰��跽��������

����˰����ĩ�跽���=(60+1600+300+150)×33%=696.3(��Ԫ)

��:[(120+1500)+(100+300+150-60)]×33%=696.3(��Ԫ)

��:(120+1500)×15%+291.6+(-60+100+300+150)×33%=243+291.6+161.7=696.3(��Ԫ)

(3)����20×0�������˰��صĻ�Ʒ�¼

�裺����˰1358.4

����˰��453.3

����Ӧ��˰��—Ӧ������˰1811.7

��:

�裺����˰��291.6

��:����˰291.6

�裺����˰1650

����˰��161.7

����Ӧ��˰��——Ӧ������˰1811.7

38������ѡ���� ��������������£�����ʵ�����ʷ���̯δȷ�����ʷ���ʱ�����б�������ȷ���У���

A.�Գ����˵������ں�����Ϊ�����ʽ��������������֡����Ը���ֵ��Ϊ�����ʲ����˼�ֵ�ģ�Ӧ���������ں�������Ϊδȷ�����ʷ��õķ�̯��

B.�Ժ�ͬ�涨����Ϊ�����ʽ��������������֡����Ը���ֵ��Ϊ�����ʲ����˼�ֵ�ģ�Ӧ������ͬ�涨������Ϊδȷ�����ʷ��õķ�̯��

C.������ͬ�ڴ�������Ϊ�����ʽ��������������֡����Ը���ֵ��Ϊ�����ʲ����˼�ֵ�ģ�Ӧ��������ͬ�ڴ���������Ϊδȷ�����ʷ��õķ�̯��

D.�������ʲ����ʼ�ֵ��Ϊ���˼�ֵ�ģ�Ӧ�����¼����̯�ʡ��÷�̯����ʹ�������������ֵ�������ʲ����ʼ�ֵ��ȵ�������

E.���ʷ��÷�̯����ָ������ʼ�գ�ʹ������������ֵ���������ʲ�ԭ�����ֵ��������

����鿴��

����𰸣�A, B, C, D

������������ʷ��÷�̯�ʲ�һ����������ʼ��ʹ�������������ֵ���������ʲ�ԭ�����ֵ�������ʡ����������“�����˶��������Ĵ���”֪ʶ����п��ˡ�

39������ѡ���� �����й������ʲ��ı����У���ȷ����()��

A.�κ�����£�ʹ���������������ʲ������ֵӦ����Ϊ��

B.����е�������ŵ�������ʲ�ʹ����������ʱ����������ʲ���ӦԤ�Ʋ�ֵ

C.������Ը��ݻ�Ծ�г��õ�Ԥ�Ʋ�ֵ��Ϣ�����Ҹ��г��������ʲ�ʹ����������ʱ�ܿ��ܴ��ڣ�ӦԤ�Ʋ�ֵ

D.ʹ��������ȷ���������ʲ���Ӧ̯��

E.�����Ǽ����ֵ��������£������ʲ���Ӧ̯�����Ϊ��ɱ��۳�Ԥ�ƾ���ֵ��Ľ��

����鿴��

����𰸣�B, C, D, E

������������𰸽�����ѡ��A��ʹ���������������ʲ������ֵӦ����Ϊ�㣬������������⣺�е�������ŵ�������ʲ�ʹ����������ʱ����������ʲ�;���Ը��ݻ�Ծ�г��õ�Ԥ�Ʋ�ֵ��Ϣ�����Ҹ��г��������ʲ�ʹ����������ʱ���ܴ��ڡ�

40������ѡ����

��˾20×9����漰����˰���йؽ����������£�

(1)��˾�����ҹ�˾40%��Ȩ�������˾��ͬ�����ҹ�˾�IJ���;�Ӫ���ߡ���˾���ҹ�˾�ij��ڹ�ȨͶ��ϵ��˾20×7��2��8�չ��룬���ʼͶ�ʳɱ�Ϊ3000��Ԫ����ʼͶ�ʳɱ�С��Ͷ��ʱӦ�����ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�IJ��Ϊ400��Ԫ����˾�ⳤ�ڳ����ҹ�˾��Ȩ������˰���涨����˾���ҹ�˾���ڹ�ȨͶ�ʵļ�˰�������ڳ�ʼͶ�ʳɱ���

(2)20×9��1��1�գ���˾��ʼ��A�豸�����۾ɡ�A�豸�ijɱ�Ϊ8000��Ԫ��Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�����˰���涨��A�豸���۾�����Ϊl6�ꡣ�ٶ���˾A�豸���۾ɷ����;���ֵ����˰���涨��

(3)20×9��7��5�գ���˾�����о�������Bר�������ﵽԤ����ʹ��״̬������Ϊ�����ʲ����ˡ�Bר�������ijɱ�Ϊ4000��Ԫ��Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯��������˰���涨��Bר�������ļ�˰����Ϊ��ɱ���l50%���ٶ���˾Bר��������̯��������̯�����;���ֵ����˰���涨��

(4)20×9��12��31�գ���˾�����������ֵ��l000��Ԫ��������ϵ20×7��12��8�ռ�˾�ӱ���˾������˾l00%��Ȩ�����պϲ�����˾ʱ�γɵģ���ʼ�������Ϊ3500��Ԫ������˾����˰���涨�Ѿ�������ת�ö���˾100%��Ȩ��ص�����˰������˰�ѡ�����˰���涨����˾����˾����������������ת�û�����������ʲ�����ծʱ������˰ǰ�۳���

(5)��˾��C��������20×7��12��30��Ͷ��ʹ�ò�ֱ�ӳ��⣬�ɱ�Ϊ6800��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������20×9��12��31�գ��ѳ���C�������ۼƹ��ʼ�ֵ�䶯����Ϊl200��Ԫ�����б���ȹ��ʼ�ֵ�䶯����Ϊ500��Ԫ������˰���涨���ѳ���C����������ʷ�ɱ���˰���涨�۳��۾ɺ���Ϊ���˰�������۾�����Ϊ20�꣬����ֵΪ�㣬��Ͷ��ʹ�õĴ������������ƽ���������۾ɡ���˾20×9���ʵ�ֵ������ܶ�Ϊl5000��Ԫ�����õ�����˰˰��Ϊ25%���ٶ���˾δ��������㹻��Ӧ��˰���ö����ڵֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������أ��ش����⡣

���и�����ڼ�˾��������������ƴ����ı����У���ȷ����()��

A.���������Ŀɵֿ���ʱ�Բ���ȷ��Ϊ��������˰�ʲ�

B.�����ʲ������Ŀɵֿ����Բ���ȷ��Ϊ��������˰�ʲ�

C.�̶��ʲ������Ŀɵֿ���ʱ�Բ���ȷ��Ϊ��������˰�ʲ�

D.���ڹ�ȨͶ�ʲ�����Ӧ��˰��ʱ�Բ���ȷ��Ϊ��������˰��ծ

E.Ͷ���Է��ز�������Ӧ��˰��ʱ�Բ���ȷ��Ϊ��������˰��ծ

����鿴��

����𰸣�A, C, E

���������ѡ��A�������ij�ʼȷ�ϲ�ȷ�ϵ�������˰�ʲ���������Ϊ��ֵ��ɵĿɵֿ���ʱ�Բ�����Ҫȷ�ϵ�������˰�ʲ�;ѡ��B�������ʲ��Ӽƿ۳���������ʱ�Բ��첻ȷ�ϵ�������˰�ʲ�;ѡ��D����ҵ�����ڳ��У��ɵֿ���ʱ�Բ���ת�ص�ʱ�䲻������˲�ȷ�ϵ�������˰�ʲ���

41������ѡ����

��˾���ҹ�˾�ںϲ�ǰû�й�����ϵ����˾���ҹ�˾�����վ������10%��ȡӯ�������˾20×8����𱨱���ĩ�ʱ�����2000��Ԫ��δ��������Ϊ1000��Ԫ�����ҹ�˾������ҵ��

(1)20×7��1��1��Ͷ��1000��Ԫ�����ҹ�˾100%��Ȩ���ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1000��Ԫ�������ֵΪ800��Ԫ������ΪӦ��5���ڰ�ֱ�߷�̯���������ʲ�;

(2)20×7���ҹ�˾ʵ�־�����200��Ԫ���ڳ�δ��������Ϊ0;

(3)20×8���ҹ�˾ʵ�־�����240��Ԫ������120��Ԫ;20×8���ҹ�˾��ɹ����۽����ʲ����ʼ�ֵ�����������ʱ�����150��Ԫ����ĩ�ʱ������ܶ�Ϊ200��Ԫ;

����û�������ڲ����ף�����������˰���������ء�

Ҫ��

���������������ش����⡣

��20��8����ĩ����ĸ��˾Ͷ��������ӹ�˾�������ĵ�����¼ʱ���ӹ�˾��δ���������������Ŀ�Ľ����()��Ԫ��

A.0

B.200

C.240

D.140

����鿴��

����𰸣�D

�����������ĩ�ӹ�˾δ��������=�ڳ�+�������ھ�����-��ȡ�ͷ��������=0+(200-40)-10=140(��Ԫ)��

42������ѡ���� ��˾���ҹ�˾������˾��ͬ��������A��˾����˾��һ��̶��ʲ����ʣ�ռA��˾��Ȩ��30%���ܹ����ҹ�˾������˾��ͬ����A��˾��������Ӫ���ߡ���������ڳ����գ���˾�Դ�ҵ��Ĵ�������ȷ����()

A.��˾���𱨱���Ӧȷ��Ͷ���̶��ʲ��Ĵ�������

B.��˾���𱨱���Ӧ���ո����ʲ��Ĺ��ʼ�ֵȷ��ȡ�õij��ڹ�ȨͶ�ʵļ�ֵ

C.��˾�ϲ������ж���Ͷ���̶��ʲ��Ĵ�������Ӧ�����������ҹ�˾������˾�IJ���

D.��˾�ϲ������ж���Ͷ���̶��ʲ��Ĵ�������Ӧȷ�Ϲ������ҹ�˾������˾�IJ���

����鿴��

����𰸣�C

���������ѡ��C��Ͷ���ǻ������ʲ�ȡ�öԺ�Ӫ��ҵ��Ͷ�ʵģ���˾�ϲ������ж���Ͷ���̶��ʲ��Ĵ�������Ӧȷ�Ϲ������ҹ�˾������˾�IJ��֡�

43������ѡ���� N�̳�2013�����ʼ��������1��Ԫ�Ŀͻ����轱�����֣��ͻ�����ʹ�ý������ֹ���N�̳����κ�-����Ʒ��������������������2������Ч����������;N�̳������Ƚ��ȳ�������ͻ�ʹ�õĽ������֡�2013��ȣ�N�̳����۸�����Ʒ����30000��Ԫ(�������ͻ�ʹ�ý������ֹ������Ʒ)������ͻ��������ֹ���30000��֣����轱�����ֵĹ��ʼ�ֵΪÿ��0.01Ԫ���ͻ�����ʵ��ʹ�ý������ֹ���12000��֡�2013��ĩ��N�̳�����2013�������Ľ������ֽ���80%��ʹ�á���N�̳�2013���Ӧȷ�ϵ������ܶ�Ϊ()��

A.29850��Ԫ

B.30000��Ԫ

C.30120��Ԫ

D.30096��Ԫ

����鿴��

����𰸣�C

���������̩�ṫ˾�ܹ�Ԥ�Ƹö�������Ԥ���˻��ʣ�Ӧ�ڷ�����Ʒʱȷ�������ת�ɱ���������ʵ�ֵĵ���ĩ����Ԥ���˻������������롢�ɱ���ͬʱȷ��Ԥ�Ƹ�ծ�����۵�����ĩӦȷ�ϵ�����=200��200��15%=170(��Ԫ)��Ӧ��ת�ijɱ�=120��120��15%=102(��Ԫ)������Ӧȷ�ϵ�Ԥ�Ƹ�ծ=(200��120)��(15%-100/5000)=10.4(��Ԫ).

44������ѡ���� 2010��5�£���˾Ϊ��Ӧ��Ӫҵ��չ����Ҫ�������ҹ�˾Э�̣�����һ��������һ������ʹ��Ȩ���ҹ�˾���ڽ����̺ͳ��ڹ�ȨͶ�ʽ��н�������˾����ԭ��Ϊ1200��Ԫ�������۾�750��Ԫ������ʹ��Ȩ����ԭ��Ϊ450��Ԫ����̯�����Ϊ270��Ԫ���ҹ�˾�ڽ����̽�ֹ�������յijɱ�Ϊ600��Ԫ�����ڹ�ȨͶ�ʵ��������Ϊ200��Ԫ�����ϸ����ʲ��Ĺ��ʼ�ֵ�����ܿɿ����������˾���볤�ڹ�ȨͶ�ʵijɱ�Ϊ����

A.157.5��Ԫ

B.200��Ԫ

C.472.5��Ԫ

D.630��Ԫ

����鿴��

����𰸣�A

��������������ʲ������ֵ�ܶ600��200��800����Ԫ�������ʲ������ֵ�ܶ��1200��750������450��270����630����Ԫ�������ʲ��ܳɱ��������ʲ������ֵ�ܶ630����Ԫ�����ڹ�ȨͶ��ռ�����ʲ������ֵ�ܶ�ı�����200÷800��25%���ڹ�ȨͶ�ʳɱ���630×25����157.5����Ԫ�����������“�漰�����ʲ������Ļ�ƴ���”֪ʶ����п��ˡ�

45������ѡ���� ��ҵ�����й���Ʒ�ڻ�ҵ��Ľ��������ڻ�Ʊ�������ʾ�У���ȷ����()

A.�˽���Ʒ�ڻ���Լʵ�ֵ�ƽ��ӯ����������е�����Ŀ��ӳ

B.���ɵ��ڻ���֤����ĩ������ʲ���ծ���������ʲ���Ŀ��ӳ

C.֧����ϯλռ�÷���ĩ������ʲ���ծ�������ʲ���Ŀ��ӳ

D.ȡ���ڻ���������Ա�ʸ�����֧�����ʲ���ծ���ij��ڹ�ȨͶ����Ŀ��ӳ

E.ת�û�Ա�ʸ���յ����ֽ����ֽ���������Ͷ�ʻ���ֽ���������Ŀ��ӳ

����鿴��

����𰸣�A, B, C, D, E

���������������

46������ѡ����

��˾�����ھ���ע����ҹ�˾l00%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ���ơ���˾�������Ϊ���˱�λ�ң��ҹ�˾�Ը۱�Ϊ���˱�λ�ң�������ҽ���ʱ��˾���ҹ�˾�����ý����յļ��ڻ��ʽ������㡣

(1)20×9��10��20�գ���˾��ÿ��2��Ԫ�ļ۸������˾B�ɹ�Ʊ20��ɣ�֧���ۿ�40����Ԫ����֧��������O.5����Ԫ����˾�������������Ʊ��Ϊ�����Խ����ʲ����㣬���ռ��ڻ���Ϊl��Ԫ=6.84Ԫ����ҡ�20×9��12��31Ŀ������˾B�ɹ�Ʊ���м�Ϊÿ��2.5��Ԫ��

(2)20×9��12��31�գ������������Խ����ʲ��⣬��˾�����й��ʲ�����ծ��Ŀ����ĩ������£�

��������Ӧ�տ�ʵ���Ϲ����˼�˾���ҹ�˾���⾭Ӫ�ľ�Ͷ�ʣ�������Ӧ�տ��⣬�����ʲ�����ծ����������ء�20×9��12��31�գ����ڻ���Ϊ1��Ԫ=6.82Ԫ����ң�1��Ԫ=0.88Ԫ����ҡ�

Ҫ��

�����������ϣ��������������أ��ش����⡣

������������Լ�˾20��9��Ⱥϲ�Ӫҵ�����Ӱ����()��

A.57.82��Ԫ

B.58.06��Ԫ

C.61.06��Ԫ

D.63.98��Ԫ

����鿴��

����𰸣�C

���������������������Լ�˾20��9��Ⱥϲ�Ӫҵ�����Ӱ��=-0.5��6.84+(2.5��20��6.82-40��6.84)-5.92+(1323-1500��0.88)=61.06(��Ԫ)��

47������ѡ���� ���ա���ҵ������4�š����̶��ʲ����涨�����л�ƴ���������ȷ����()��

A.�ѴﵽԤ����ʹ��״̬�Ĺ̶��ʲ��������Ƿ�ʹ�ã���δ������������ģ�Ӧ�����չ��Ƽ�ֵȷ��Ϊ�̶��ʲ����������۾�;�������˿��������������ٰ�ʵ�ʳɱ�����ԭ�����ݹ���ֵ��ͬʱ����ԭ�Ѽ�����۾ɶ�

B.���ڸ��¸�����̶�ֹͣʹ�õĹ̶��ʲ������Ϲ̶��ʲ�ȷ�������ģ�Ӧ��ת���ڽ����̣�ֹͣ�����۾�

C.���д��۵ķ������ʲ���һ���ʲ��飬���Ұ��ա���ҵ������8��——�ʲ���ֵ���Ĺ涨����ҵ�ϲ���ȡ�õ�������̯�����ʲ��飬���߸ô������������ʲ����е�һ�Ӫ����ô�����Ӧ��������ҵ�ϲ���ȡ�õ�����

D.�̶��ʲ������ĸ��¸���֧���ȣ����Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ���ͬʱ�����滻���ֵ������ֵ�۳�

����鿴��

����𰸣�B, C, D

������������𰸽�����Aѡ�����Ҫ����ԭ�Ѽ�����۾ɶ

48������ѡ����

20×1��4��8�գ���˾�����������ҹ�˾��1000��Ԫ�������ծ�����顣��ծ������Э��涨����˾����ͨ��400��ɳ���ծ������ͨ��ÿ����ֵ1Ԫ���ùɷݵĹ��ʼ�ֵΪ900��Ԫ�����������˰�ѣ����ҹ�˾��Ӧ���˿������80��Ԫ�Ļ���������˾��8��5�հ�����������������

Ҫ��

�����������ϣ��������������أ��ش�������⡣

���й��ڼ��ҹ�˾��ծ��תΪ�ʱ��ķ�ʽ����ծ������Ĵ����У�����ȷ���ǣ���

A.ծ���˼�˾Ӧ��ծȨ���ҹ�˾�����ծȨ�����еĹɷݵ���ֵ�ܶ�ȷ��Ϊ�ɱ�

B.ծ���˼�˾Ӧ���ɷݹ��ʼ�ֵ�ܶ���ɱ�֮��IJ��ȷ��Ϊ�ʱ�����

C.ծȨ���ҹ�˾Ӧ�������йɷݵĹ��ʼ�ֵȷ��Ϊ��ծ���˼�˾��Ͷ��

D.ծȨ���ҹ�˾�Ѷ�ծȨ�����ֵ������Ӧȷ��ծ��������ʧ

����鿴��

����𰸣�D

���������ծȨ���ҹ�˾�Ѷ�ծȨ�����ֵ����Ӧ���Ƚ��������ֵ����������������ģ�����Ӫҵ��֧����ծ��������ʧ����������ֵ���������ģ�Ӧ��ת�ز��ּ������ʲ���ֵ��ʧ��

49������ѡ���� ij��˾��2008��1��1�չ���һ�������ʲ�����ʼ���˼�ֵΪ300��Ԫ���������ʲ�Ԥ��ʹ������Ϊ10�꣬����ֱ�߷�̯�����������ʲ�2008��12��31��Ԥ�ƿ��ջؽ��Ϊ261��Ԫ��2009��12��31��Ԥ�ƿ��ջؽ��Ϊ224��Ԫ���ٶ��ù�˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣�������ʲ���2010��6��30�յ������ֵΪ()

A.210��Ԫ

B.212��Ԫ

C.225��Ԫ

D.226��Ԫ

����鿴��

����𰸣�A

���������2008����������ʲ���ֵ��=(300-300/10)-261=9(��Ԫ)��2008��ĩ�������ֵΪ261��Ԫ��2009��ĩ�����ֵ��ǰ�����ֵ=261-261/9=232(��Ԫ)��2009��ĩӦ�ü����ֵ��=232-224=8(��Ԫ)��2009��ĩ�������ֵΪ224��Ԫ��2010��6��30�յ������ֵ=224-224/8×6/12=210(��Ԫ)�����������“�����ʲ��ĺ�������”֪ʶ����п��ˡ�

50������ѡ����

��˾�����»�ɶ����������20X7��1��1�տ�ʼ���йػ�����ߺͻ�ƹ��������±����

(1)���ӹ�˾(����˾)Ͷ�ʵĺ���������Ȩ�淨��Ϊ�ɱ������Ա���˾��Ͷ��20×7������������Ϊ4500��Ԫ�����У��ɱ�Ϊ4000��Ԫ���������Ϊ500��Ԫ��δ������ֵ������ո�Ͷ�ʵļ�˰����Ϊ��ɱ�4000��Ԫ��

(2)��ij���Ծ�Ӫ����ʽ����칫¥�ĺ��������ɳɱ�ģʽ��Ϊ���ʼ�ֵģʽ����¥20X7������������Ϊ6800��Ԫ��δ������ֵ������յĹ��ʼ�ֵΪ8800��Ԫ���ð칫¥�ڱ���յļ�˰��������ԭ���������ͬ��

(3)��ȫ������Ͷ���ط���Ϊ�����Խ����ʲ�������������ɳɱ����м����Ϊ���ʼ�ֵ���ö���Ͷ��20X7����������ֵΪ560��Ԫ�����ʼ�ֵΪ580��Ԫ������ոý����Խ����ʲ��ļ�˰����Ϊ560��Ԫ��

(4)�����ù̶��ʲ���Ԥ��ʹ��������10���Ϊ8�꣬�۾ɷ���������ƽ������Ϊ˫�����ݼ�������˾�����ù̶��ʲ�ԭÿ���۾ɶ�Ϊ230��Ԫ(��˰���涨��ͬ)����8�꼰˫�����ݼ��������۾ɣ�20X7�������¾ɶ�Ϊ350��Ԫ������ոù����ù̶��ʲ��ļ�˰�������������ֵ��ͬ��

(5)��������ɱ��ļ����ɺ���ȳ�����Ϊ�ƶ���Ȩƽ��������˾���20X7������������Ϊ2000��Ԫ��δ������ʧ����ʧ��

(6)����������Ʒ�������ʲ���̯������������ƽ������Ϊ����������˾�����������ʲ�20X7������������Ϊ7000 ��Ԫ��ԭÿ��̯��700��Ԫ(��˰���涨��ͬ)���ۼ�̯����Ϊ2100��Ԫ��δ������ֵ;��������̯����ÿ��̯��800��Ԫ������ո������ʲ��ļ�˰�����������������ͬ��

(7)�������õĴ�����ֱ�Ӽ��뵱�������Ϊ�������ʱ�����20X7�귢�������ʱ��������Ŀ�������1200��Ԫ��˰���涨���ʱ����Ŀ������ü�˰����Ϊ���ʱ�������150%.

(8)����˰�Ļ�ƴ�����Ӧ��˰���Ϊ�ʲ���ծ��ծ����˾���õ�����˰˰��Ϊ25%��Ԥ����δ���ڼ䲻�ᷢ���仯��

(9)�ںϲ������жԺ�Ӫ��ҵ��Ͷ���ɱ����ϲ���ΪȨ�淨���㡣

�����漰������߱���ľ������ݵ��������ڴ����ݵ�������ʵ���е����;��˾Ԥ��δ���ڼ���ڠ��Ӧ��˰���ö��������ÿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и����У����ڻ�ƹ��Ʊ������()

A.�Ա���˾Ͷ�ʵĺ���������Ȩ�淨��Ϊ�ɱ���

B.�����ʲ���̯������������ƽ������Ϊ������

C.�������õĴ�����ֱ�Ӽ��뵱�������Ϊ�������ʱ���

D.�����ù̶��ʲ����۾ɷ���������ƽ������Ϊ˫�����ݼ���

E.����Ͷ���ط���Ϊ�����Խ����ʲ�������������ɳɱ����м����Ϊ���ʼ�ֵ

����鿴��

����𰸣�B, D

���������Aѡ�����ڲ����µ����ߣ�ѡ��C��E�������߱����

51������ѡ���� �����ʲ���ֵ�����У��������ʲ���ֵ����л�ƴ�������()

A.��������˰�ʲ��ļ�ֵ

B.���������г�����δ������ֵ�ļ�ֵ

C.�����ͬ�γɵ��ʲ��ļ�ֵ

D.���ڹ�ȨͶ�ʲ���Ȩ�淨���㷢���ļ�ֵ

E.����������Ͷ�ʼ�ֵ

����鿴��

����𰸣�A, B, C, E

��������������ͬ�γɵ��ʲ��ļ�ֵ�����á���ҵ������15��——�����ͬ��;��������˰�ʲ��ļ�ֵ�����á���ҵ������l8��——����˰��;���������г�����δ������ֵ�ļ�ֵ�����á���ҵ������21��——���ޡ�;����������Ͷ�ʼ�ֵ���á���ҵ������22��——���ڹ���ȷ�Ϻͼ�������

52������ѡ����

ij��ҵΪ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2012��8���³����ײ���150����ۿ�Ϊ300��Ԫ�������Ƚ��ȳ������㷢�����ϵijɱ���8�·������о���ҵ��

��1��8��2�չ���ײ���200����ۿ�Ϊ360��Ԫ����ֵ˰˰��Ϊ61.2��Ԫ�������ı��շ�20��Ԫ���ɹ���Ա�IJ��÷�5��Ԫ���������ʱ����������ȱ��5%��������������;�еĺ�����ġ�

��2��8��10�չ���ײ���400����ۿ�Ϊ880��Ԫ����ֵ˰˰��Ϊ149.6��Ԫ��

��3��8��15�գ������ײ���500���ί�б���˾�ӹ�����Ʒ������ҵί�мӹ��IJ���Ʒ�ջغ�ֱ�����ڳ��ۡ�����˾Ϊ��ֵ˰һ����˰�ˣ�����ҵ���ݱ���˾���ߵ���ֵ˰ר�÷�Ʊ����֧���ӹ���10��Ԫ����ֵ˰˰��1.7��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

8��2�չ���ļײ��ϵ�λ�ɱ�Ϊ������Ԫ��

A.2.03

B.1.90

C.2

D.1.93

����鿴��

����𰸣�C

���������8��2�չ���ļײ��ϵ�λ�ɱ�=��360+20��/��200-200��5%��=380/190=2����Ԫ����

53������ѡ���� ���ա���ҵ������4�š����̶��ʲ����涨�����л�ƴ���������ȷ����()��

A.��ҵ���ڳ��д��۵Ĺ̶��ʲ������ԭ�����ֵ���ڵ�����Ԥ�ƾ���ֵ�IJ�Ӧ��Ϊ�ʲ���ֵ��ʧ���뵱������

B.��Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧����Ӧȫ������“��Ӫ����̶��ʲ�����”��Ŀ

C.�����������Ĺ̶��ʲ���Ӧ�����������������ʲ��п�ʹ�����������н϶̵��ڼ��ڼ����۾�

D.�̶��ʲ����ճ��������ã�ͨ�������Ϲ̶��ʲ�ȷ������������СʱӦ���ڷ���ʱ���뵱�ڹ������ã����ϴ�ʱ����Ԥ����̯��ʽ����

����鿴��

����𰸣�A

���������������

54������ѡ����

2011���˾��������ҵ��

��1��1�£������н��100000��Ԫ���������С�

��2��2�£�����һ�������ߣ������ʼ�ֵ10000��Ԫ���ˣ�Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ0����������ƽ���������۾ɡ�

Ҫ��

�����������ϣ������������أ��ش��������⡣

�������1�������б�����ȷ���У���

A.�����н��ͬʱ�����ʲ���ծ�ı仯

B.������ʹ�ʲ�����100000��Ԫ

C.������ʹ��ծ����100000��Ԫ

D.�����н��ͬʱ�����ʲ���������Ȩ��ı仯

E.������ʹ������Ȩ������100000��Ԫ

����鿴��

����𰸣�A, B, C

��������������н��100000��ͬʱ�����ʲ���ծ�ı仯���ʲ���ծͬʱ����100000��Ԫ��

55������ѡ���� ��˾��ע���ʱ�Ϊ150��Ԫ��2011��6��25�գ���˾�����ҹ�˾��һ̨�豸����Ͷ�ʡ���̨�豸��ԭ��Ϊ84��Ԫ���Ѽ����۾�24.93��Ԫ��Ͷ��˫����Э��ȷ�ϵļ�ֵΪ45��Ԫ���豸Ͷ�ʵ��չ��ʼ�ֵΪ40��Ԫ��Ͷ�ʺ��ҹ�˾ռ��˾ע���ʱ���30%���ٶ��������������˰�ѣ���˾�̶��ʲ������˼�ֵΪ()��

A.40��Ԫ

B.84��Ԫ

C.49.07��Ԫ

D.45��Ԫ

����鿴��

����𰸣�A

�����������˾����Ͷ�ʵĹ̶��ʲ�Ӧ������Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵȷ�����������ͬ��Э��Լ���ļ�ֵ�����ʣ������չ��ʼ�ֵ���ˡ�

56������ѡ����

2011��1��1�գ���������9800��Ԫ������ҵ����һ��3���ڴ���10000��Ԫ����ͬ������Ϊ6%��ʵ��������Ϊ6.76%��������ÿ����ĩ��ȡ������Ϣ���ٶ��ô�������ڼ�δ�����ֵ����

Ҫ��

�����������ϣ��������������أ��ش����⡣

2012��ȸ������Ӧȷ�ϵ���Ϣ����Ϊ������Ԫ��

A.600

B.588

C.666.70

D.642.2

����鿴��

����𰸣�C

���������2011��12��31�ոô����̯��ɱ�=9800×��1+6.76%��-10000×6%=9862.48����Ԫ����2012��ȸ������Ӧȷ�ϵ���Ϣ����=9862.48×6.76%=666.70����Ԫ����

57������ѡ���� ���и����У����ڻ�����߱�����У�����

A.��˾��Ͷ���Է��ز��ɳɱ�ģʽתΪ���ʼ�ֵģʽ����

B.�ҹ�˾�����ʽ����ڹ�ȨͶ���ɳɱ���תΪȨ�淨����

C.����˾���������ߣ��������з������ʲ�������֧����ȫ�����û���Ϊ�������ʱ���

D.����˾�Է���������Ƚ��ȳ�����Ϊһ�μ�Ȩƽ�����Ƽ�

����鿴��

����𰸣�A, C, D

���������ѡ��B�����������ʵ��¶Գ��ڹ�ȨͶ�ʺ��㷽���ı�������������Ļ�����

58������ѡ���� ���и����У����ڹ̶��ʲ���������()��

A.Ϊ������Ʒ���ṩ�������Ӫ���������е�

B.ʹ��������һ��������

C.�ù̶��ʲ������ľ�������ܿ���������ҵ

D.�ù̶��ʲ��ijɱ��ܹ��ɿ��ؼ���

����鿴��

����𰸣�A, B

�����������֪ʶ�㡿�̶��ʲ��Ķ����ȷ���������𰸽��������ӹ̶��ʲ��Ķ��忴���̶��ʲ�������������������(1)�̶��ʲ���Ϊ��������Ʒ���ṩ�������Ӫ����������;(2)�̶��ʲ���ʹ����������һ��������;(3)�̶��ʲ��������ʲ���ѡ��C��ѡ��D���ڹ̶��ʲ���ȷ��������

59������ѡ���� ���������У����Ͻ�����Ҫ�����()��

A���ۺ�ع��Ĵ���

B�����������ʱ�Դ���Ƽ۲����Ƚ��ȳ���

C����Ӧ���˿���ỵ����

D�����ڸ��ʽ����̶��ʲ����ո�������ֵ����

����鿴��

����𰸣�C

������������𰸽�����ѡ��A�ۺ�ع��Ĵ�����������ʵ��������ʽ������Ҫ��;ѡ��B���������ʱ�Է�����������Ƚ��ȳ����Ƽۣ��ᵼ����ĩ����͵��������������������ֽ�����Ҫ��;ѡ��D���շ��ڸ��ʽ�����ʲ����ո������ֵ���������˻����Ϣ����ʵ��������ʽҪ��

60������ѡ���� ծ���������Ҫ��ʽ��������

A.���ֽ��ʲ��峥ծ��

B.��ծ��תΪ�ʱ�

C.������ծ������

D.���ڳ���ծ��

E.�Է��ֽ��ʲ�����ծ��

����鿴��

����𰸣�A, B, C, E

���������ծ��������Ҫ�����¼��ַ�ʽ����1�����ʲ��峥ծ����ָծ����ת�����ʲ���ծȨ�����峥ծ���ծ�����鷽ʽ�����а������ֽ��峥ծ����Է��ֽ��ʲ��峥ծ��2����ծ��תΪ�ʱ�����ָծ���˽�ծ��תΪ�ʱ�ͬʱծȨ�˽�ծȨתΪ��Ȩ��ծ�����鷽ʽ����3��������ծ����������ָ�IJ�����������һ�֡��ڶ����������ڵ�ծ����������ծ������ķ�ʽ�������ծ�����ծ����Ϣ�ȣ���4���������ַ�ʽ����ϣ���ָ�����������ַ�ʽ��ͬ�峥ծ���ծ��������ʽ�����������“ծ�����鶨���뷽ʽ”֪ʶ����п��ˡ�

61������ѡ���� ��˾2011��ʵ�������ܶ�500��Ԫ����2010�������õ�����˰˰��Ϊ25%����˾��������Υ����Ӫ������5��Ԫ��ҵ���д��ѳ�֧l0��Ԫ����ծ��Ϣ����30��Ԫ����˾�����Ԥ�Ƹ�ծ����Ӧ����Ʒ���������ѡ����Ϊ25��Ԫ��������ȡ�˲�Ʒ����������15��Ԫ������֧����6��Ԫ�IJ�Ʒ���������ѡ���˾2011�꾻����Ϊ()��Ԫ��

A.121.25

B.125

C.330

D.378.75

����鿴��

����𰸣�D

�����������Ԥ�Ƹ�ծ������������Ϊ25��Ԫ����˰����Ϊ0���γɿɵֿ���ʱ�Բ���25��Ԫ;��ĩ�������=25+15—6=34(��Ԫ)����˰����Ϊ0���γɿɵֿ���ʱ�Բ���34��Ԫ;�ڵ����������˰�ʲ��跽������=34×25%һ25×25%=2.25(��Ԫ);�۵���Ӧ������˰��=(500+5+10—30+15—6)×25%=123.5(��Ԫ);�ܵ�������˰����=123.5—2.25=121.25(��Ԫ);�ݵ��꾻����=500һ121.25=378.75(��Ԫ)��

62������ѡ����

��˾20X7����ʲ���ծ������������������(20X8��3��10��)֮�䷢�������½������

(1)�����˲���״������֧�����ڵ����н�20X8��1��2�գ���������Ҫ���˾���պ�ͬԼ������ծ������2000��Ԫ�����˾��20X7��ĩδȡ�ñ���������ز���״������Ϣ��δȷ����õ���������ص�Ԥ�Ƹ�ծ��

(2)20X7��12�·�������ȷ�������һ����Ʒ���������˻أ���Ʒ���յ�����⡣

(3)�����������Э�̣�����ͬ���˾һ�ʽ���20X8��5�µ��ڵĽ��չ��2�ꡣ����ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڡ�

(4)���»�ͨ���������Ԥ�������20X7���������з��䡣

(5)20X7��10��6�գ��ҹ�˾��Ժ�������ϣ�Ҫ���˾�⳥ר����Ȩ��ʧ600��Ԫ����20X7��12��31�գ���Ժ��δ�о���������ʦ��ѯ��˾������������20X7���ȷ��Ԥ�Ƹ�ծ300��Ԫ��20X8��2��5�գ���Ժ�о���˾Ӧ�⳥�ҹ�˾ר����Ȩ��ʧ500��Ԫ��

(6)20X7��12��31�գ���˾Ӧ�ձ���˾�˿����Ϊ1500��Ԫ���Ѽ���Ļ�����Ϊ300��Ԫ��20X8��2��26�գ�����˾�����������������ʧ����˾Ԥ�Ƹ�Ӧ���˿��80%�����ջء�

Ҫ��

�����������ϣ�����������������ش��������⡣

���и����У����ڼ�˾�ʲ���ծ���պ�����������()

A.��������Ʒ�����˻�

B.����ͬ����չ��2��

C.��Ժ�о��⳥ר����Ȩ��ʧ

D.���»�ͨ���������Ԥ��

E.����Ҫ������ծ������

����鿴��

����𰸣�A, C, E

���������ѡ��B��DΪ�ʲ���ծ���պ�ǵ������

63������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%����ĩ������óɱ���ɱ��־�ֵ��ͼ�����2011��12��31�տ���A��Ʒ500����ÿ���ɱ�Ϊ2.2��Ԫ�����B���600�ף�ÿ�׳ɱ�Ϊ2��Ԫ��B���ר����������A��Ʒ�������������ĩ�������Ϊ100��Ԫ��ȫ��ΪA��Ʒ����ļ�ֵ����2012���һ���ȴ�˾�����������йصĽ����������£�

��1��2��20�գ�����������A��Ʒ100����ȡ����������280��Ԫ����ֵ˰����˰��47.6��Ԫ����ת����صijɱ���Ӧ�е��ļ�ֵ����

��2��3��10�գ��붫����˾ǩ�����ۺ�ͬ����ͬԼ����2012��5��30���ɴ�˾����˾����A��Ʒ1000����ÿ���ۿ�Ϊ2.5��Ԫ��ǩ����ͬ��˾��ʼ�ӹ�A��Ʒ��Ԥ�ƽ�B����ӹ���A��Ʒ��ÿ�����跢���ӹ��ɱ�0.2��Ԫ����ֹ��3��31��A��Ʒ��δ�ӹ���ɡ�

��3��3��31�գ�A��Ʒ���г����ۼ۸�Ϊÿ��2.8��Ԫ��B������г����ۼ۸�Ϊÿ��2.5��Ԫ��Ԥ������ÿ��A��Ʒ��Ҫ��������˰��0.6��Ԫ��

�ٶ����������ۼ۸��Ϊ����˰�����ۼ۸������������أ��ش��������⡣

���и����йش����˵����ȷ���У���

A.��ת������Ʒ����Ĵ������������ʲ���ֵ��ʧ

B.��˾2012��3��31���ʲ���ծ���д���������ֵΪ1780��Ԫ

C.��˾2012��3��31���ʲ���ծ���д���������ֵΪ2000��Ԫ

D.������������Դ�˾����Ӱ����ܶ�Ϊ300��Ԫ

E.������������Դ�˾����Ӱ����ܶ�Ϊ80��Ԫ

����鿴��

����𰸣�B, D

�����������ת������Ʒ����Ĵ�������������Ӫҵ��ɱ���ѡ��A����2012��3��31�գ����A��Ʒ�ijɱ�=��500-100��×2.2=880����Ԫ�����ɱ��־�ֵ=��500-100��×��2.5-0.6��=760����Ԫ����Ӧ�����ֵ��=880-760=120����Ԫ�������������Ѿ�������80��Ԫ��100/500×400�������Ա���Ӧ����40��Ԫ������B���ר����������A��Ʒ��A��Ʒ�����˼�ֵ������B���Ҳ�����˼�ֵ��B����ijɱ�=600×2=1200����Ԫ�����ɱ��־�ֵ=600×��2.5-0.6-0.2��=1020����Ԫ���������ֵ��=1200-1020=180�����Դ���������ֵ=760+1020=1780����Ԫ����ѡ��B��ȷ��ѡ��C����2��20�գ�����A��Ʒ�������Ӱ����=280-100×2.2+20=80����Ԫ����3��31�ռ���ļ�ֵ��=40+180=220����Ԫ�������Զ�����Ӱ����ܶ�=80+220=300����Ԫ����

64������ѡ����

A��˾�ǹ�����ĵ��ʿ�̽���ɿ�ѡ��ұ���ӹ�Ϊ������ɫ������ҵ��2012���й�ҵ�����¡�

(1)1��2�գ�A��˾���Ϻ����ϲ�Ȩ������ȡ�ü�˾ת�õIJɿ�/̽��Ȩ���ۿ�3000��Ԫ��Ԥ��ʹ������20�꣬����ֱ�߷�̯����

(2)2��1�գ�A��˾���ͬһ�������պϲ��ҹ�˾�γ�����200��Ԫ����ĩδ��ֵ��

(3)3��1�գ�A��˾���պϲ��˱���˾������˾ӵ��һ�����������δȷ�ϵ�ר��������A��˾���г�ֱ��Ϻͺ����ж���Ϊ���������ʲ�ȷ���������乫�ʼ�ֵΪ100��Ԫ��Ԥ��ʹ������10�꣬����ֱ�߷�̯������ǰ��A��˾�����˾��������ϵ��

(4)4��1�գ�A��˾����һ���̱�����Ȩ���ۿ�500��Ԫ��Ԥ��ʣ�෨����Ч��2�꣬�ҹ����ɹ涨�̱�Ȩ����Ч��Ϊ10�꣬��������չ���ҷ���Ȩ���ܹ��ڵ���ʱ����Լ����������Ҫ�����ش�ɱ���

(5)5��1�գ��Զ���˾��ȡ��һ���̱�ʹ��Ȩ��Լ��A��˾ÿ����ĩ�������������10%֧��ʹ�÷ѣ�ʹ����10�ꡣ��һ�꣬A��˾ʵ����������100��Ԫ��

(6)6��1�գ�����һ�������ר��Ȩ������ɱ�3000��Ԫ����̯��100��Ԫ�����ۼۿ�4000��Ԫ��

(7)7��1�գ�����һ������÷�ר������������ɱ�3000��Ԫ����̯��100��Ԫ�����б���̯��20��Ԫ��ȡ�����30��Ԫ��

Ҫ�����������ϣ��������������أ��ش��������⡣

(1)�����й�A��˾�����ʲ���ʼ�����ı�������ȷ����()��

A.1��2�գ�A��˾���Ϻ����ϲ�Ȩ������ȡ�ü�˾ת�õIJɿ�/̽��Ȩȷ��Ϊ�����ʲ���������3000��Ԫ��ʼ����

B.2��1�գ�A��˾�����պϲ��ҹ�˾���γɵ�����ȷ��Ϊ�����ʲ���������200��Ԫ��ʼ����

C.3��1�գ����ڱ���˾δȷ�ϵ�ר��������A��˾��ʹ���г�ֱ��Ϻͺ����ж���Ϊ���������ʲ�ȷ��������Ҳ��Ӧȷ�������ʲ�

D.4��1�գ�A��˾������̱�����Ȩȷ��Ϊ�����ʲ���������500��Ԫ��ʼ����

E.5��1�գ��Զ���˾��ȡ�õ��̱�ʹ��Ȩȷ��Ϊ�����ʲ���������1000��Ԫ��ʼ����

A��˾�ǹ�����ĵ��ʿ�̽���ɿ�ѡ��ұ���ӹ�Ϊ������ɫ������ҵ��2012���й�ҵ�����¡�

(1)1��2�գ�A��˾���Ϻ����ϲ�Ȩ������ȡ�ü�˾ת�õIJɿ�/̽��Ȩ���ۿ�3000��Ԫ��Ԥ��ʹ������20�꣬����ֱ�߷�̯����

(2)2��1�գ�A��˾���ͬһ�������պϲ��ҹ�˾�γ�����200��Ԫ����ĩδ��ֵ��

(3)3��1�գ�A��˾���պϲ��˱���˾������˾ӵ��һ�����������δȷ�ϵ�ר��������A��˾���г�ֱ��Ϻͺ����ж���Ϊ���������ʲ�ȷ���������乫�ʼ�ֵΪ100��Ԫ��Ԥ��ʹ������10�꣬����ֱ�߷�̯������ǰ��A��˾�����˾��������ϵ��

(4)4��1�գ�A��˾����һ���̱�����Ȩ���ۿ�500��Ԫ��Ԥ��ʣ�෨����Ч��2�꣬�ҹ����ɹ涨�̱�Ȩ����Ч��Ϊ10�꣬��������չ���ҷ���Ȩ���ܹ��ڵ���ʱ����Լ����������Ҫ�����ش�ɱ���

(5)5��1�գ��Զ���˾��ȡ��һ���̱�ʹ��Ȩ��Լ��A��˾ÿ����ĩ�������������10%֧��ʹ�÷ѣ�ʹ����10�ꡣ��һ�꣬A��˾ʵ����������100��Ԫ��

(6)6��1�գ�����һ�������ר��Ȩ������ɱ�3000��Ԫ����̯��100��Ԫ�����ۼۿ�4000��Ԫ��

(7)7��1�գ�����һ������÷�ר������������ɱ�3000��Ԫ����̯��100��Ԫ�����б���̯��20��Ԫ��ȡ�����30��Ԫ��

Ҫ�����������ϣ��������������أ��ش��������⡣

�����й�A��˾�����ʲ��Ļ�ƴ�����������ȷ����()��

A.1��2��ȡ�õIJɿ�/̽��Ȩ��A��˾�������ʲ���ĩ�����ֵΪ2850��Ԫ

B.3��1��A��˾���ͬһ�������պϲ�����˾�б���˾δȷ�ϵ�ר��������A��˾�������ʲ���ĩ�����ֵΪ90��Ԫ

C.4��1�գ�A��˾����һ���̱�����Ȩ��A��˾����ĩ�����ֵ��ȻΪ500��Ԫ

D.5��1�գ��Զ���˾��ȡ��һ���̱�ʹ��Ȩ��Լ��A��˾ÿ����ĩ�������������10%֧��ʹ�÷Ѽ�������

E.6��1�ճ���ר��Ȩ��7��1�ճ����ר��������Ӱ��2012��Ӫҵ����Ϊ10��Ԫ��Ӱ��˰ǰ����Ľ��Ϊ1110��Ԫ

����鿴��

����𰸣�A, C, D, E

������������𰸽�����ѡ��A��1��2��ȡ�õIJɿ�/̽��Ȩ��A��˾�����ʲ���ĩ�����ֵΪ=3000-3000/20=2850(��Ԫ);ѡ��B��3��1��A��˾���ͬһ�����µ����պϲ��У�����˾δȷ�ϵ�ר��������A��˾�����ʲ���ĩ�����ֵ=100-100/10��10/12=91.67(��Ԫ);ѡ��C��4��1��A��˾����һ���̱�����Ȩ����Ϊʹ��������ȷ��������Ҫ̯������ĩ�����ֵ��ȻΪ500��Ԫ;ѡ��E��6��1�ճ���һ�������ר��Ȩ��7��1�ճ���һ������÷�ר��������Ӱ��2012��Ӫҵ����=30-20=10��Ԫ��Ӱ��˰ǰ����Ľ��Ϊ=10+4000-(3000-100)=1110(��Ԫ)��

65������ѡ����

��˾Ϊ���й�˾(��ֵ˰һ����˰��)����2010��12��1�����۸��ҹ�˾��Ʒһ��.�ۿ�Ϊ1000��Ԫ����ֵ˰˰��Ϊ

17%��˫��Լ��3���¸���ҹ�˾���������������֧�����������˾�ѶԸ�Ӧ���˿���ỵ����150��Ԫ��

2011��3��1���ҹ�˾���˾Э�̣����ծ������Э�����£�

(1)�ҹ�˾������100��Ԫ���д�������ծ��

(2)�ҹ�˾������һ��ר��������һ��A���ϵֳ�����ծ��ר������ת��������2011��3��8�հ�����ϣ�A����Ҳ����

2011��3��8���˵ּ�˾����ծ��������ר������������ԭ��Ϊ380��Ԫ���ۼ�̯��100��Ԫ���Ѽ����ֵ��20��Ԫ

�����չ��ʼ�ֵΪ250��Ԫ��Ӫҵ˰˰��Ϊ5%��A��������ɱ�Ϊ80��Ԫ�����ʼ�ֵ(��˰�۸�)Ϊ100��Ԫ����ֵ˰˰��

Ϊ17%��

(3)������ծ��תΪ�ҹ�˾100�����ͨ�ɣ�ÿ����ֵΪ1�ǣ�ÿ���м�Ϊ5Ԫ���������������أ���˾��ȡ�õĹ�Ȩ��

Ϊ�ɹ����۽���ʲ����㡣�ҹ�˾����2011��3��8�հ������������

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾�����ծ������Ӧȷ�ϵ�ծ��������ʧΪ()

A.40.5��Ԫ

B.53��Ԫ

C.70��Ԫ

D.160.5��Ԫ

����鿴��

����𰸣�B

�����������˾Ӧȷ�ϵ�ծ��������ʧ=(1170-150)-100-100×(1+17%)-250-100×5=53(��Ԫ)��

66���ж��� �������л���ƶȹ涨��������������Ĺ̶��ʲ���Ӧ���ù̶��ʲ�Ԥ�ƿ�ʹ���������۾�;�䷢�����������ã�ҲӦ�������й̶��ʲ����������ý��д�����()

����鿴��

����𰸣���

���������������

67������ѡ���� ���й��ڼ��˱�λ�ҵ�˵����ȷ����()��

A.���˱�λ����ָ��ҵ��Ӫ��������Ҫ�г������еĻ���

B.���ҹ����Բ��������Ϊ���˱�λ��

C.���˱�λ�ұ��ʱ���������Ҳ��

D.��ҵȷ�����˱�λ��ʱӦ�����롢֧�������ʻ��Ӫ��ǶȽ��п���

����鿴��

����𰸣�B, C

������������˱�λ����ָ��ҵ��Ӫ��������Ҫ���û����еĻ��ң��������г�����������ѡ��A����

68������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%����ĩ������óɱ���ɱ��־�ֵ��ͷ�������2011��11��20�մ�˾���ҹ�˾ǩ�����ۺ�ͬ���ɴ�˾��2012��3��20�����ҹ�˾���ۼײ�Ʒ10000̨��ÿ̨3.04��Ԫ��2011��12��31�մ�˾���ײ�Ʒ13000̨����λ�ɱ�2.8��Ԫ��2011��12��31�ռײ�Ʒ���г����ۼ۸���2.8��Ԫ/̨��

Ԥ������˰�Ѿ�Ϊ0.2��Ԫ/̨����˾��2012��3��20�����ҹ�˾�����˼ײ�Ʒ10000̨��ÿ̨��ʵ���ۼ�Ϊ3.04��Ԫ/̨����û�з�������˰�ѡ���˾��2012��4��15�����ۼײ�Ʒ100̨���г����ۼ۸�Ϊ2.6��Ԫ/̨����������յ���2011�������˾��Ϊ�����ײ�Ʒ���������200��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

2011���˾Ӧ����Ĵ���������ǣ�����Ԫ��

A.0

B.200

C.400

D.600

����鿴��

����𰸣�C

��������������ۺ�ͬ���ֵļײ�Ʒ���ɱ��־�ֵ����3.04��0.2��×10000��28400����Ԫ�����ɱ���2.8×10000��28000����Ԫ��������Ҫ��������������û�����ۺ�ͬ���ֵļײ�Ʒ���ɱ��־�ֵ����2.8��0.2��×3000��7800����Ԫ�����ɱ���2.8×3000��8400����Ԫ������ĩӦ������������Ϊ600��Ԫ�������ڳ��Ѿ�������������200�����Ե���Ӧ������������Ϊ600��200��400����Ԫ����

69������ѡ���� ij��ҵ��1998��7��1�ն��ⷢ��4���ڡ���ֵΪ1000��Ԫ�Ĺ�˾ծȯ��ծȯƱ��������Ϊ8%,һ�λ�����Ϣ���յ�ծȯ����ȫ���ۿ�(���з�����)976��Ԫ������ҵ��ծȯ���ۼ۲���ֱ�߷�̯������������ĩ���������ʱ����ծȯӦ����Ϣ��1999��12��31�ո�Ӧ��ծȯ�������ֵΪ()��Ԫ��

A.1000

B.1080

C.1105

D.1120

����鿴��

����𰸣�C

���������������

70������ѡ����

��˾�ļ��˱�λ��Ϊ����ң�����ҽ��ײ��ý����յļ��ڻ������㡣��˾Ϊ����ע��Ĺ�˾����35%�����������ڳ������ۣ��������������ڹ������ۣ�������Ʒ����ԭ������35%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ������Ԫ���㡣2011��12��31�գ���Ԫ���������Ϊ1��Ԫ=7.6Ԫ����ҡ���˾����˻���Ӧ���˿����Ϊ500����Ԫ��Ӧ���˿����Ϊ250����Ԫ��

2012���˾���ڲ�Ʒ�γ�Ӧ���˿�700����Ԫ���������յļ��ڻ������������ҽ��Ϊ5390��Ԫ������ԭ�����γ�Ӧ���˿�500����Ԫ���������յļ��ڻ������������ҽ��Ϊ3850��Ԫ��2012��12��31����Ԫ���������Ϊ1��Ԫ=7.8Ԫ����ҡ�

��˾ӵ���ҹ�˾60%�Ĺ�Ȩ���ҹ�˾������ע�ᣬ������������Ʒ��ȫ���ڵ������ۣ���������ԭ����ֱ���������ɹ���2012����ĩ����˾Ӧ���ҹ�˾���ڿ���600����Ԫ���ó���Ӧ�տ�ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵ�һ���֣�2012��l2��31�����������ҽ��Ϊ4680��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���ڹ������ҹ�˾�����ɶ�����ұ����������ڼ�˾�ϲ��ʲ���ծ���е���ʾ������˵������ȷ���ǣ���

A.���䲢�������ɶ�Ȩ����ʾ�ںϲ��ʲ���ծ��

B.����ұ�����������Ŀ��ӳ

C.���������ɶ���ұ�����������Ŀ��ӳ

D.���䲢��δ����������Ŀ��ӳ

����鿴��

����𰸣�A

�������������ҵ���⾭ӪΪ���ӹ�˾������£���ҵ�ڱ��ƺϲ�����ʱ��Ӧ�������ɶ��ھ��⾭Ӫ������Ȩ���������еķݶ���������ɶ�Ӧ�ֵ�����ұ�����������������ɶ�Ȩ����ʾ�ںϲ��ʲ���ծ����

71������ѡ���� ��ҵ�ṩ�Ļ����ϢӦ���������ˣ����ڲ����Ʊ���ʹ���������ʹ�á������ֵ���()

A�������Ҫ��

B���ɿ���Ҫ��

C����ʱ��Ҫ��

D����������Ҫ��

����鿴��

����𰸣�D

���������������

72������ѡ���� 2��10��12�£�A��˾������150��Ԫ���������Żݼ۸���ְ�����ۣ��ù�˾����150��ְ��������100��Ϊֱ��������Ա��40��Ϊ��˾�ܲ�������Ա��10��Ϊ���������Ա��A��˾����ֱ��������Ա���۵�ס��ƽ��ÿ�����Ϊ80��Ԫ����ְ�����۵ļ۸�Ϊÿ��50��Ԫ;���������Ա���۵�ס��ƽ��ÿ�����Ϊ100��Ԫ����ְ�����۵ļ۸�Ϊÿ��85��Ԫ;���������Ա���۵�ס��ƽ��ÿ�����Ϊ90��Ԫ����ְ�����۵ļ۸�Ϊÿ��65��Ԫ���ٶ���ֹ��2��10��ף���150��ְ���������˹�˾���۵�ס�����۷�Э��涨��ְ����ȡ��ס��������ڹ�˾����10�ꡣ�ڲ��������˰�ѵ������£�A��˾�Ļ�ƴ�������ȷ����()��

A.��˾����ס��ʱӦȷ�ϵij��ڴ�̯����Ϊ3850��Ԫ

B.����ס�����ÿ�꣬��˾Ӧ������ֱ�߷���10����̯�����ڴ�̯����

C.��˾Ӧ�ý�����ס���ļ۸���ɱ�֮��IJ��ֱ�Ӽ��뵽��ǰ����

D.δ��10����ÿ��̯����ס���ۼ���ɱ�֮��IJ��Ӧ����������������سɱ���������

E.δ��10����ÿ��̯����ס���ۼ���ɱ�֮��IJ������������

����鿴��

����𰸣�A, B, D

�����������˾����ס��ʱӦ��������������

�裺���д��(100×50+40×85+10×65)9050

���ڴ�̯���� 3850

�����̶��ʲ�(100×80+40×100+10×90)12900

����ס�����ÿ�꣬��˾Ӧ������ֱ�߷���10����̯�����ڴ�̯���ã�����������������

�裺�����ɱ�(100×30/10)300

��������(40×15/10)60

�������(10×25/10)25

����Ӧ��ְ��н��——�ǻ����Ը��� 385

�裺Ӧ��ְ��н��——�ǻ����Ը��� 385

�������ڴ�̯���� 385

73������ѡ���� ���н��������У����ڻ�����߱������()

A.���˵ĺ�����ֱ��ת������Ϊ���ַ�

B.�̶��ʲ�Ԥ��ʹ��������8���Ϊ5��

C.�Բ���Ҫ�Ľ�����������µĻ������

D.��������ļƼ۷������Ƚ��ȳ�����Ϊ����ȳ�ȥ

����鿴��

����𰸣�A, D

����������̶��ʲ�Ԥ��ʹ��������8���Ϊ5�����ڻ�ƹ��Ʊ��;�Բ���Ҫ�Ľ�����������µĻ�����ߣ�����Ӱ������Ϣ�Ŀɱ��ԣ���˲���Ϊ������߱����

74������ѡ���� ������˾��ƺӹ�˾��������ϵ��������˾20��7��1��1��Ͷ��500��Ԫ���˻ƺӹ�˾100%��Ȩ���ƺӹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ500��Ԫ�������ֵΪ400��Ԫ��������-�����ֱ�߷�����5��̯���������ʲ��γɡ�20��7��ƺӹ�˾ʵ�־�����100��Ԫ��20��8��ƺӹ�˾�����ֽ����60��Ԫ��20��8��ƺӹ�˾��ʵ�־�����120��Ԫ���ƺӹ�˾��10%��ȡ����ӯ�����������Ȩ��������Ŀ���䣬��20��8��ĩ������˾���ƺϲ�����ʱ�����ڹ�ȨͶ�ʰ�Ȩ�淨����������Ϊ()��

A.600��Ԫ

B.720��Ԫ

C.660��Ԫ

D.620��Ԫ

����鿴��

����𰸣�D

���������20��8��ĩ���ڹ�ȨͶ�ʰ�Ȩ�淨����������=500+100+120-60-(500��400)/5X2=620(��Ԫ)

75������ѡ���� 2013��1��1�ռ�˾�����»�������һ����β¥����������������죬���ɺ������⡣2��1��ʵ��֧���ۿ�10000��Ԫ(��������������Ȩ)�����հ����������ȡ����β¥������Ȩ��3��1�տ�ʼί�га��̼������죬12��31�ս������ʵ�ʷ�������ɱ�Ϊ20000��Ԫ����˾2013����ػ�ƴ�����������ȷ����()��

A��2��1��ʵ��֧���ۿ�10000��Ԫ�����ڽ�����

B��2��1��ʵ��֧���ۿ�10000��Ԫ����Ͷ���Է��ز�-�ڽ�

C��ʵ�ʽ���ɱ�Ϊ20000��Ԫ����Ͷ���Է��ز�-�ڽ�

D��12��31�ս������ȷ��Ͷ���Է��ز��ijɱ�Ϊ30000��Ԫ

����鿴��

����𰸣�A

������������𰸽������裺Ͷ���Է��ز�-�ڽ�10000�������д��10000�裺Ͷ���Է��ز�-�ڽ�20000�������д��20000�裺Ͷ���Է��ز�30000����Ͷ���Է��ز�-�ڽ�30000

76������ѡ���� ��˾Ϊ�ɷ�����˾��2011��7��1��Ϊ�½��������������ҵ���н���ר�Ž��2000��Ԫ��������Ϊ4%�������Ѵ������С���2011��l2��31�գ����������Ͻ�����IJ�Ǩ����������δ���������������ԭ��������δ��ʼ��Ǩ;�����������������õ���Ϣ����Ϊ19.8��Ԫ����˾2011����������Ӧ�����ʱ�������Ϣ���Ϊ()��Ԫ��

A.0

B.0.2

C.20.2

D.40

����鿴��

����𰸣�A

���������“Ϊʹ�ʲ��ﵽԤ����ʹ�û��߿�����״̬����Ҫ�Ĺ�������������Ѿ���ʼ”�����������������ʲ�����û�з���Ϊ�ı��ʲ���̬�����е�ʵ���ϵĽ���������������ҵֻ����������������ͬʱ���������£��йؽ����òſɿ�ʼ�ʱ�����ֻҪ������һ������û�����㣬�����þͲ��ܿ�ʼ�ʱ�����

77������ѡ���� �ҹ���ҵ�����涨����ҵ�Ļ�ƺ���Ӧ����()Ϊ������

A.Ȩ������

B.ʵ���̴���

C.�����̴���

D.�ո�ʵ����

����鿴��

����𰸣�A

����������ҹ���ҵ�����涨����ҵ�Ļ�ƺ���Ӧ����Ȩ������Ϊ����

78������ѡ����

�����й�˾(���¼�Ƽ�˾)�й������ʲ���ҵ���������£�

(1)��20X7�����ʼ�����о�����һ����ר��������20X7�귢������о�����60��Ԫ�������ʱ�������ǰ�����Ŀ�������Ϊ80��Ԫ�������ʱ������������Ŀ�������Ϊ120��Ԫ;20X8���������ʲ��ﵽԤ����;ǰ������������220��Ԫ��20X8��7��ר��������óɹ��ﵽԤ����;��ר����������A��Ʒ������ר��Ȩ����ע�����10��Ԫ��Ϊ���и��������ʲ���������ѵ֧��8��Ԫ��

(2)����ר��Ȩ�ķ��ɱ�������Ϊ15�꣬��˾Ԥ�����ø�ר�������IJ�Ʒ��δ��10���ڻ�Ϊ��ҵ�����������档�ҹ�˾���˾��ŵ��5�����100��Ԫ�����ר��Ȩ����˾������ƻ���5�������۸��ҹ�˾����˾����ֱ�߷�̯�������ʲ���

(3)����ר��Ȩ20X9��12��31��Ԥ�ƿ��ջؽ��Ϊ254��Ԫ���ٶ���˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾���п����ĸ��������ʲ������˼�ֵΪ()

A.498��Ԫ

B.438��Ԫ

C.358��Ԫ

D.350��Ԫ

����鿴��

����𰸣�D

��������������з��������ʲ������˼�ֵΪ�����ʱ���������ʱ���������ʲ��ﵽԤ����;ǰ������֧���ܺ͡���˸���ר��Ȩ�����˼�ֵ=120+220+10=350(��Ԫ)��

79������ѡ���� ��ҵȷ�������ʲ���ʹ��������ͨ��Ӧ�����ǵ�������()��

A.���ʲ�ͨ���IJ�Ʒ�������ڡ��ɻ�õ������ʲ�ʹ����������Ϣ

B.���������յȷ�����ֽ��������δ����չ���ƵĹ���

C.�Ը��ʲ������IJ�Ʒ(�����)���г��������

D.���ڻ�DZ�ڵľ�����Ԥ�ڲ�ȡ���ж�

E.Ϊά�ָ��ʲ�����δ�������������������Ҫ��ά��֧�����Լ���ҵԤ��֧���й�֧��������

����鿴��

����𰸣�A, B, C, D, E

������������������ʲ�ʹ������Ӧ���ǵ���Ҫ���ذ�����

(1)���ʲ�ͨ���IJ�Ʒ�������ڣ��Լ��ɻ�õ������ʲ�ʹ����������Ϣ;

(2)���������յȷ������ʵ�������δ����չ�Ĺ���;

(3)�Ը��ʲ��ڸ���ҵ���õ��ȶ��Ժ������IJ�Ʒ�������г��������;

(4)���ڻ�DZ�ڵľ�����Ԥ�ڲ�ȡ���ж�;

(5)Ϊά�ָ��ʲ�����δ�������������������Ҫ��ά��֧�����Լ���ҵԤ��֧���й�֧��������;

(6)�Ը��ʲ��Ŀ������ޣ��Լ��Ը��ʲ�ʹ�õķ��ɻ��������ƣ�������ʹ���ڼ䡢�����ڼ��;

(7)����ҵ���е������ʲ�ʹ�������Ĺ����Եȡ�

80������ѡ���� ������Ŀ�в������ʲ���ֵ����ʲ���()��

A.����Ӧ�տ�

B.���ڽ��

C.����

D.�����������ʲ�

����鿴��

����𰸣�A

�������������Ӧ�տ�����ʲ���ֵ��ѡ��A��������;���ڽ��Ϊ��ծ���������ʲ�������ѡ��B����������;ѡ��C��D�������ʲ���ֵ���������⡣

81������ѡ���� ��˾�Դ���ĺ������ʵ�ʳɱ�����2012��12��31�գ��������ɱ�����Ŀ�����Ϊ110��Ԫ����ԭ���ϡ���Ŀ�����Ϊ200��Ԫ���������Ʒ����Ŀ���Ϊ150��Ԫ����ί�мӹ����ʡ���Ŀ���Ϊ50��Ԫ����������Ʒ����Ŀ���Ϊ60��Ԫ�����������ʡ���Ŀ���Ϊ40��Ԫ�����������������Ŀ���Ϊ20��Ԫ�������д�����Ʒ���跽���͡����д�����Ʒ���������Ϊ100��Ԫ����2012��12��31���ʲ���ծ���С��������ĿӦ���еĽ��Ϊ������Ԫ��

A.460

B.490

C.440

D.550

����鿴��

����𰸣�D

����������ʲ���ծ���С��������ĿӦ���еĽ��=110+200+150+50+60-20+100-100=550����Ԫ�������������ʡ���������ҵ�Ĵ����Ӧ���ʲ���ծ���е�����ʾ��

82������ѡ���� �沢��ҵ���ܱ��沢��ҵʱ���ڱ��沢��ҵ���������ʸ������£��沢��ҵ�ڼ沢��Ӧ���ƵĻ�Ʊ�����()

A.�ɽ��յ��ʲ���ծ��

B.�ϲ��ʲ���ծ��

C.�ϲ������

D.�ɽ��յ������

����鿴��

����𰸣�B

���������������

83������ѡ���� ���ۺ���ؽ����γ�������������£��������ʲ����ۼ����������ֵ֮��IJ�Ӧ�����õĻ�ƴ��������ǣ�����

A.���뵱������

B.�����������

C.�ۼ۸����������ֵ�IJ�����������棬��֮���뵱������

D.�ۼ۸����������ֵ�IJ����뵱�����棬��֮�����������

����鿴��

����𰸣�B

�������������ۺ���ؽ����γ�һ���������ޣ��ۼ����ʲ������ֵ֮��IJ�����������棬�������������ʲ����۾ɽ��Ƚ��з�̯����Ϊ�۾ɷ��õĵ�����

84������ѡ���� ��˾20��7��12��31�տ�����100�ף�ÿ�����������ɱ�Ϊ12��Ԫ���г��۸�Ϊ10��Ԫ��������������ڼӹ�100��A��Ʒ����ÿ������ӹ���A��Ʒ����Ͷ��17��Ԫ��A��Ʒ20��7��12��31�յ��г��۸�Ϊÿ��28.7��Ԫ���������۹�����ÿ�����������۷��ü����˰��1.2��Ԫ���������ǰδ����������������˾20��7��12��31�ո����Ӧ����Ĵ��������Ϊ����

A.0

B.30��Ԫ

C.150��Ԫ

D.200��Ԫ

����鿴��

����𰸣�C

���������������

85������ѡ���� 20��1��6��11�գ�M��˾��Ӧ��B��˾����2340000Ԫ(�Ѽ��ỵ����80000Ԫ)�������ծ�����顣��Э�̣�M��˾ͬ�����B��˾ծ��340000Ԫ���ӳ�ծ������6���£�ÿ�°�2%��ȡ��Ϣ�������7�·���˾ӯ����ÿ���ټ���1%����Ϣ��12��11��B��˾Ӧ���������Ϣһ����ծ��������M��˾Ӧȷ�ϵ�������ʧΪ()��

A��340000Ԫ

B��300000Ԫ

C��20000Ԫ

D��260000Ԫ

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ�������ծ��������M��˾(ծȨ��)�������裺Ӧ���˿�D�DB��˾(�����)2000000(2340000-340000)������80000Ӫҵ��֧��260000����Ӧ���˿�D�DB��˾(����ǰ)2340000

86������ѡ���� ���н��������У����˰���������������ֵ���ǣ���

A.��ҵ��������Ʒ�ṩ�ۺ�����ԭ���ڵ���ȷ����100��Ԫ��Ԥ�Ƹ�ծ

B.��ҵΪ�������ṩծ��ȷ����Ԥ�Ƹ�ծ1000��Ԫ

C.��ҵ����ȷ��Ӧ֧����ְ�����ʼ�����н������֧����1000��Ԫ������˰���涨�����ڵ��ڿ۳��IJ���Ϊ800��Ԫ

D.˰���涨������ȷ��ʱ��������һ�£����ȷ��Ԥ���˿�500��Ԫ

����鿴��

����𰸣�A

���������˰���涨���йز�Ʒ�ۺ�������ȡ�þ�Ӫ����ֱ����صķ�����ʵ�ʷ���ʱ����˰ǰ��֧����ˣ���ҵ��������Ʒ�ṩ�ۺ�����ԭ��ȷ�ϵ�Ԥ�Ƹ�ծ����ʹԤ�Ƹ�ծ�����ֵ���ڼ�˰��������ҵΪ�������ṩծ��ȷ�ϵ�Ԥ�Ƹ�ծ����˰���涨���Ԥ�Ƹ�ծ��صķ��ò�����˰ǰ�۳�������Ӧ��ְ��н�꣬���˰����Ϊ�����ֵ��ȥ��δ���ڼ����˰ǰ�۳��Ľ��0�����ԣ������ֵ����˰������˰���涨������ȷ��ʱ��������һ�£����ȷ�ϵ�Ԥ���˿˰�չ涨�Ҫ���뵱�ڵ�Ӧ��˰���ö���������“�ʲ�����ծ�ļ�˰����”֪ʶ����п��ˡ�

87������ѡ���� ij��ҵ��ҵծ������ʱ��ծȨ�˶������÷��ֽ��ʲ������з��������ӷѡ����շѵ���ط��ã�Ӧ����()

A.��������

B.����ҵ��֧��

C.Ӫҵ��֧��

D.�����ʲ��ļ�ֵ

����鿴��

����𰸣�D

���������������

88������ѡ���� ���и����ʲ���ֵ���У�����Ӧ�ʲ��ij����ڼ��ڿ���ת�ص��ǣ���

A.�̶��ʲ���ֵ��

B.����������Ͷ�ʼ�ֵ��

C.������ֵ��

D.���ڹ�ȨͶ�ʼ�ֵ��

����鿴��

����𰸣�B

���������������

89������ѡ���� ����ҵ������������ʽ�����豸һ̨������ͬ��Ҫ����:(1)���豸������Ϊ5�꣬ÿ��֧�����5��Ԫ;(2)�������4��Ԫ;(3)��Լ�ɱ�3��Ԫ;(4)�������йصĵ������������ʲ���ֵ2��Ԫ������ҵ���豸������������Ϊ()

A.25��Ԫ

B.27��Ԫ

C.32��Ԫ

D.34��Ԫ

����鿴��

����𰸣�B

���������������

90������ѡ���� A��˾��һ̨���豸����D��˾��һ̨���豸�����豸������ԭ��Ϊ100��Ԫ�������۾�30��Ԫ�������ֵ��l0��Ԫ�����豸�����豸�Ĺ��ʼ�ֵ��������ȷ�������⣬D��˾��A��˾֧������5��Ԫ���ٶ����������˰�ѵ�Ӱ�죬��A��˾��������豸�����˼�ֵΪ()��Ԫ��

A.65

B.55

C.60

D.95

����鿴��

����𰸣�B

���������A��˾�������豸�����˼�ֵ=(100-30-10)-5=55(��Ԫ)��

91������ѡ���� ��������У��Ա�Ͷ����ҵ�Ĺ�ȨͶ��Ӧ��������Ȩ�淨�������()

A.��Ͷ����ҵ���շ��ɳ��������������

B.��Ͷ����ҵ��Ͷ����ҵת���ʽ�������ܵ�����

C.�ƻ������ڳ��۱�Ͷ����ҵ��ȫ���ɷ�

D.��Ͷ����ҵ��Ӫ��Χ�����ش�仯

����鿴��

����𰸣�D

���������������

92������ѡ���� 2��10��6��ij��ֵ˰һ����˰���������ֺ�������ԭ����һ��������ԭ����ʵ�ʳɱ�Ϊ40000Ԫ���ջز��ϼ�ֵ2000Ԫ�����չ�˾�⳥11200Ԫ������ҵ������ϵ���ֵ˰˰��Ϊ17%����������ԭ������ɵķdz���ʧ����Ϊ()

A.32200Ԫ

B.26800Ԫ

C.32000Ԫ

D.33600Ԫ

����鿴��

����𰸣�B

�����������������ԭ������ɵķdz���ʧ����=40 000-2 000-11 200=26 800(Ԫ)�����漰���ķ�¼��

93������ѡ���� �ɹ����۽����ʲ��ڷ�����ֵʱ�������漰�Ļ�ƿ�Ŀ��()

A.�ʲ���ֵ��ʧ

B.�ʱ�����——�����ʱ�����

C.�ɹ����۽����ʲ�——���ʼ�ֵ�䶯

D.���ʼ�ֵ�䶯����

E.Ͷ������

����鿴��

����𰸣�A, B, C

����������ɹ����۽����ʲ��ڷ�����ֵ��ʱ��Ӧ��ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧ��Ӧ������ת���������ʲ���ֵ��ʧ�������ʲ���ֵ�ģ�ͨ�����ɹ����۽����ʲ��������ʼ�ֵ�䶯������;ѡ��D��ѡ����Ϊ�ɹ����۽����ʲ��ĺ��㲻�漰�����ʼ�ֵ�䶯���桱��Ŀ

94������ѡ���� ��˾��һ���ܲ��ʲ��������ֱ�ָ��Ϊ�ʲ���Ķ���������A��B��C��2��13��ĩ���ܲ��ʲ���A��B��C�ʲ���������ֵ�ֱ�Ϊ200��Ԫ��100��Ԫ��200��Ԫ��300��Ԫ��ʹ�������ֱ�Ϊ5�ꡢ15�ꡢ10�ꡢ5�ꡣ�ʲ���A��B��C��Ԥ��δ���ֽ�������ֵ�ֱ�Ϊ90��Ԫ��180��Ԫ��250��Ԫ�������ʲ������ȷ�����ʼ�ֵ��ȥ���÷��ú�ľ���ܲ��ʲ���ֵ���Ժ�����̯�����ܲ��ʲ�Ӧ����ļ�ֵΪ()��

A.73.15��Ԫ

B.64��Ԫ

C.52��Ԫ

D.48.63��Ԫ

����鿴��

����𰸣�A

���������A�ʲ���Ӧ��̯���ܲ��ʲ��ļ�ֵ=200��100��3/(100��3+200��2+300)=60(��Ԫ);B�ʲ���Ӧ��̯���ܲ��ʲ��ļ�ֵ=200��200��2/(100��3+200��2+300)=80(��Ԫ);C�ʲ���Ӧ��̯���ܲ��ʲ��ļ�ֵ=200��300/(100��3+200��2+300)=60(��Ԫ);���ܲ��ʲ�Ӧ����ļ�ֵ=(60+100-90)��60/(60+100)+(80+200-180)��80/(80+200)+(60+300-250)��60/(60+300)=73.15(��Ԫ)

95������ѡ����

����ҵΪ��ҵ��ҵ����ĩ������óɱ���ɱ��־�ֵ��ͷ������������������������������������ڽ�ת�ɱ�ʱ��ת��2011���ڳ����A��Ʒ1200�֣��ɱ�Ϊ3600��Ԫ������������Ĵ������Ϊ300��Ԫ��2011�굱���۳�A��Ʒ400�֡�2011��12��31�ն�A��Ʒ���м��ʱ���֣�����A��Ʒ�ɱ������ɳ�����ͬ�����г��ۼ�Ϊÿ��2.6��Ԫ��Ԥ������˰��Ϊÿ��0.05��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

����۳����µ�ʱ�ڣ��ҹ�˾����������ļƼ۷�����ԭ���ļ�Ȩƽ������Ϊ�Ƚ��ȳ���������˵���в���ȷ���У���

A.���������߹��������ֵ

B.�����������������ֵ

C.�߹��������߹��������ֵ

D.�߹����������������ֵ

E.��Ӱ�쵱������ʹ����ֵ

����鿴��

����𰸣�A, C, D, E

���������������µ�ʱ�ڣ�����Ȩƽ��������ķ�����Ʒ�ijɱ�С�ڰ��Ƚ��ȳ�������ijɱ�����˰��Ƚ��ȳ��������������������ļ�ֵ��ѡ��B��ȷ��

96������ѡ���� ���ι�˾Ӧ��A��˾����500��Ԫ������A��˾�����������ѣ���Э�̣�˫��ͬ����300��Ԫ���д�����ñʻ����80%��ͬʱԼ������A��˾��-���ʵ��ӯ����������֧�����ι�˾����20��Ԫ�����ι�˾�Ѿ�Ϊ�ñ�Ӧ���˿������150��Ԫ����������ծ�������գ�A��˾Ԥ����-��Ⱥܿ���ʵ��ӯ��������������ι�˾��A��˾��Ӱ��ֱ�Ϊ()��

A.���ι�˾Ӫҵ��֧������100��Ԫ��A��˾Ӫҵ����������80��Ԫ

B.���ι�˾Ӫҵ��֧������100��Ԫ��A��˾�ʱ���������100��Ԫ

C.���ι�˾�ʲ���ֵ��ʧ����50��Ԫ��A��˾Ӫҵ����������100��Ԫ

D.���ι�˾�ʲ���ֵ��ʧ����50��Ԫ��A��˾Ӫҵ����������80��Ԫ

����鿴��

����𰸣�D

������������ι�˾Ӧȷ���ʲ���ֵ��ʧ�ļ��ٽ��=500��80%-300-150=-50(��Ԫ)A��˾Ӧȷ�ϵ�Ӫҵ������=500��80%-300-20=80(��Ԫ)

97���ʴ���

�������

��˾ϵ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%����˾2012�귢�������볤�ڹ�ȨͶ���йص�ҵ��

��1����˾��2012��1��1����һ��ר��Ȩ��һ�������Ʒ��Ϊ�Լ۴��ҹ�˾��ԭ�ɶ���ȡ���ҹ�˾30%�Ĺɷݣ��ܹ����ҹ�˾��������Ӫ���߲����ش�Ӱ�졣Ͷ���գ���˾��ר��Ȩ������ԭ��Ϊ1500��Ԫ���Ѽ���̯��300��Ԫ�����յĹ��ʼ�ֵΪ1300��Ԫ�������Ʒ�ijɱ�Ϊ600��Ԫ���Ѽ�����������50��Ԫ�����յĹ��ʼ�ֵΪ600��Ԫ��

��2��2012��1��1�գ��ҹ�˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ4500��Ԫ�������ֵΪ4000��Ԫ����һ������ù̶��ʲ��⣬�ҹ�˾�����ʲ��Ĺ��ʼ�ֵ�������ֵ����ͬ���ù����ù̶��ʲ�������ԭ��Ϊ2000��Ԫ���Ѽ����۾�1000��Ԫ��δ�����ֵ�������յĹ��ʼ�ֵΪ1500��Ԫ���п�ʹ������Ϊ10�꣬��������ƽ���������۾ɡ�

��3��2012��6��25�գ���˾����������һ̨�����豸���۸��ҹ�˾���ҹ�˾�������Ϊ�����ù̶��ʲ����㣬���մﵽԤ����ʹ��״̬��Ͷ��ʹ�á���˾�û����豸�ijɱ�Ϊ500��Ԫ��δ�����������������ۼ۸�Ϊ800��Ԫ���ҹ�˾�Ըû����豸��������ƽ���������۾ɣ�Ԥ��ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ0��

��4��2012��ȣ��ҹ�˾ʵ�־�����1000��Ԫ����ĩ����еĿɹ����۽����ʲ����ʼ�ֵ�µ�ʹ�ʱ���������300��Ԫ������Ϊ��ʱ���µ�����

�ٶ������dz���ֵ˰�����������ص�Ӱ�졣

Ҫ��

��1�������˾���ҹ�˾���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ��������Ƽ�˾2012���ȡ���ҹ�˾���ڹ�ȨͶ�ʵĻ�Ʒ�¼��

��2�������˾2012����ĩӦȷ��Ͷ������Ľ���������Ӧ�Ļ�Ʒ�¼��

��3�������˾2012����ĩ���ҹ�˾���ڹ�ȨͶ�ʵ������ֵ��

����鿴��

����𰸣���1����ʼͶ�ʳɱ�=1300+600×��1

����������������1����ʼͶ�ʳɱ�=1300+600×��1+17%��=2002����Ԫ����

��Ʒ�¼��

�裺���ڹ�ȨͶ��——�ɱ�2002

�ۼ�̯��300

���������ʲ�1500

Ӫҵ������100

��Ӫҵ������600

Ӧ��˰��——Ӧ����ֵ˰������˰�102

�裺��Ӫҵ��ɱ�550

���������50

���������Ʒ600

Ӧ���б�Ͷ�ʷ��ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ�=4500×30%=1350����Ԫ�������ڳ�ʼͶ�ʳɱ�����˲���Ҫ�Գ�ʼͶ�ʳɱ����е�����

��2���ҹ�˾2012��ȵ�����ľ�����=1000-[1500-��2000-1000��]/10-[��800-500��-��800-500��/5×6/12]=680����Ԫ����

��˾2012����ĩӦȷ�ϵ�Ͷ������=680×30%=204����Ԫ����

��Ʒ�¼��

�裺���ڹ�ȨͶ��——�������204

����Ͷ������204

��3����˾2012����ĩ���ҹ�˾���ڹ�ȨͶ�ʵ������ֵ=2002+204-300×30%=2116����Ԫ����

98������ѡ���� ��������������ֱ�Ӽ��뵱���������ʧ����()��

A.�ɹ�����Ȩ�湤�߹��ʼ�ֵ�䶯��ʧ

B.��ұ���������

C.���۹̶��ʲ�����ʧ

D.Ͷ����Ͷ���ʱ�С��ע���ʱ��ݶ�Ľ��

����鿴��

����𰸣�C

���������ѡ��A�����롰�ʱ�����һ�����ʱ�����������ֱ��֭��������Ȩ�����Ŀ;ѡ��B���ںϲ���������ұ����������Ŀ���б���Ϊ������Ȩ����Ŀ;ѡ��D�����ˡ��ʱ�����һ�ɱ����(���ʱ����)������������ʧ��

99������ѡ���� ���и��ֻ�ƴ��������У����ֽ�����Ҫ�����()

A.������ҵ�����Ļ������ͨ������ȷ�ϻ����ʲ���ֻ�е���ؾ����������ȷ���ܹ�������ҵʱ��������Ϊ�ʲ�����ȷ��

B.������ҵ�����Ļ��������صľ�������ܿ���������ҵ������ܿɿ��������ҹ�����ʱ����ʱ��Ӧ����ʱȷ��ΪԤ�Ƹ�ծ

C.��ҵ�ڽ�������˰��ƴ���ʱ��ֻ������ȷ��֤�ݱ���δ���ڼ�ܿ��ܻ���㹻��Ӧ��˰���ö������ֿۿɵֿ���ʱ�Բ���ʱ����Ӧ��ȷ����صĵ�������˰�ʲ�

D.���ڷ��������Ӧ��˰��ʱ�Բ��죬Ӧ����ʱ���ȷ�ϵ�������˰��ծ

E.�����������˰�ʲ���ֵ��

����鿴��

����𰸣�A, B, C, D, E

���������ѡ��A��C���ڽ�����Ҫ���ܸ߹��ʲ���������ȷ;ѡ��B��D���ڽ�����Ҫ��Ӧ�ó�ֿ��ǿ��ܷ����ķ��ú���ʧ��������ȷ;ѡ��E�������ֵ��Ҳ�ǰ��ս�����Ҫ�����ġ�ע���������˰�ʲ���ֵʱ�������˰���ã����ǵ�������˰�ʲ���ͬʱ��ֵ������ʧʱ����ת�ص�������˰�ʲ������������“������”֪ʶ����п��ˡ�

100������ѡ���� ���и����������������ԭ�����()

A��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к�������

B����ҵ�����ṩ��Ȳ���ʱû����Ӧ����¶�պ��ڼ䷢���ľ����

C���������������ʲ���Ϊ�����ʲ����Թ���

D����ҵ������(���ʲ���ծ����)�������ش�ĺϲ�����������ṩ����

����鿴��

����𰸣�A

���������ѡ��B���պ��ڼ䷢���ľ�������ڵ�������Ӧ���ڱ�����������¶�Ը�֪����ʹ����;ѡ��C�����ֵ���ʵ��������ʽ��ԭ�����������;ѡ��D������������ҵ����Ӧ�еĺ�����������ء�

101������ѡ���� ���н����У����ڷǻ����Խ�����()

A.���м�400��Ԫ�Ĺ�Ʊ��Ʊ����200��Ԫ��Ӧ��Ʊ�ݻ�ȡ���ʼ�ֵΪ750��Ԫ�Ļ���

B.�������ֵΪ560��Ԫ�����ʼ�ֵΪ600��Ԫ�ij�����ȡһ�����豸������ȡ����140��Ԫ

C.�������ֵΪ560��Ԫ�����ʼ�ֵΪ600��Ԫ��ר��������ȡһ�����豸����֧������160��Ԫ

D.�������ֵΪ560��Ԫ�����ʼ�ֵΪ600��Ԫ�ij�����ȡһ�����豸������ȡ����200��Ԫ

E.�������ֵΪ560��Ԫ�����ʼ�ֵΪ600��Ԫ�ij�����ȡһ�����豸���������м�Ϊ120��Ԫ��ծȯ

����鿴��

����𰸣�B, C, E

���������������

102������ѡ���� ���и���ҵ���У�����������ĩ��������ֵ���������䶯����()��

A.������������

B.��ȷ���������뵫��δ��������Ʒ

C.�ѷ�����Ʒ����δȷ����������

D.���յ���Ʊ�˵���֧�������δ�յ�����

����鿴��

����𰸣�C

������������𰸽�����ѡ��C���ѷ�����Ʒ��δȷ�����룬ֻ�ǽ�����ɱ���ת���˷�����Ʒ��������ƷҲ���ڡ��������Ŀ����ʾ������Ӱ���������ֵ��

103������ѡ����

��˾2012��ʵ�������ܶ�Ϊ600��Ԫ���ù�˾���õ�����˰˰��Ϊ25%����������˰�ʲ�����������˰��ծ�������ڳ���2012�귢����������˰�����йص��������£�

��1����Υ����Ӫ������10��Ԫ��

��2���������ҵ�����ֽ�80��Ԫ���ٶ�˰���涨����ҵ��������ľ���������˰ǰ�۳���

��3����˾�ڳ�“Ԥ�Ƹ�ծ——Ӧ����Ʒ����������”���Ϊ0��Ԫ��������ȡ�˲�Ʒ����������15��Ԫ������֧����8��Ԫ�IJ�Ʒ���������ѣ�˰���涨�����Ʒ���������йص�֧�������ڷ���ʱ˰ǰ�۳���

��4����ĩ�Գ��еĴ��������50��Ԫ�Ĵ����������

��5��ȡ�ù�ծ��Ϣ����50��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾����ҵ���в�����ʱ�Բ�����ǣ���

A.��Υ����Ӫ������

B.�������ҵ�����ֽ�

C.������������

D.ȡ�ù�ծ��Ϣ����

����鿴��

����𰸣�C

���������������������������ɵֿ���ʱ�Բ��졣

104������ѡ���� �յ���������ص������������ڲ�����ҵ�Ժ��ڼ���ط��û���ʧ�ģ����յ���Ӧ�յĽ���ǡ����д���������Ӧ�տ�ȿ�Ŀ������()��

A������ҵ������

B��Ӫҵ������

C����������

D���ʱ�����

����鿴��

����𰸣�C

������������𰸽��������⿼���֪ʶ���ǣ���������ص����������Ļ�ƴ�����

105������ѡ���� ���й��ڹ̶��ʲ�����֧���ı����У��������()��

A.���Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ�

B.�����Ϲ̶��ʲ�ȷ�������ģ�Ӧ�����뵱������

C.�̶��ʲ��ڶ��ڴ���������ڼ䣬�����۾�

D.���������к���֧���������ڷ������ڼ�������

����鿴��

����𰸣�D

���������������

106������ѡ���� ������Ŀ�У���Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ����()��

A.�౨����ȷ�ϵķ���ծȯ����Ϣ����

B.�౨����ȷ�ϵĹ̶��ʲ��۾�

C.�౨����ȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����

D.�౨���ڷ����Ĵ������

����鿴��

����𰸣�C

����������ο�����:ѡ��C����ĩȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ��

107������ѡ���� ��˾Ϊһ������������˾��Ϊ��ֵ˰һ����˰�ˡ�2��12��5��25�գ���˾��ũ�����й���һ������ũ��Ʒ��֧�������Ϊ200000Ԫ.�����������Ϊ25000Ԫ��װж��Ϊ10000Ԫ������˰���涨����ũ��Ʒ����������۵�13%����ֿ۽���˰�����������Ѳ����ǽ���˰��ļ��㡣��˾���˸ó���ũ��Ʒ�����˼�ֵΪ()��

A.235000Ԫ

B.207250Ԫ

C.184000Ԫ

D.209000Ԫ

����鿴��

����𰸣�D

���������ũ��Ʒ�����˼�ֵ=200000��(1��13%)+25000+10000=209000(Ԫ)

108������ѡ���� ���ݡ���ҵ������7�š����ǻ������ʲ��������Ĺ涨�����и����У�����Ϊ������ҵʵ�ʵ���()��

A�������ʲ���δ���ֽ�������ֵ�뻻���ʲ�������ͬ

B�������ʲ���δ���ֽ������ڷ��ա�ʱ�䷽���뻻���ʲ�������ͬ

C�������ʲ���δ���ֽ������ڽ����뻻���ʲ�������ͬ

D�������ʲ���δ���ֽ������ڷ��ա�ʱ��ͽ����뻻���ʲ�������ͬ

E�������ʲ��뻻���ʲ���Ԥ��δ���ֽ�������ͬ�������뻻���ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ������ش��

����鿴��

����𰸣�B, C, D

������������𰸽��������⿼���֪ʶ���ǣ���ҵʵ�ʵ��жϡ�������������֮һ�ķǻ������ʲ�����������ҵʵ�ʣ�(1)�����ʲ���δ���ֽ������ڷ��ա�ʱ��ͽ����뻻���ʲ�������ͬ��(2)�����ʲ��뻻���ʲ���Ԥ��δ���ֽ�������ֵ��ͬ���������뻻���ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ������ش�ġ����ԣ�ѡ��A��E���������⡣

109������ѡ����

2012��1��1�գ�������˾ȡ���»���˾70%���б���Ȩ�ɷݣ��ܹ����»���˾ʵʩ���ơ�2012��6��20�գ�������˾���»���˾����һ����Ʒ���ɱ�Ϊ460��Ԫ���ۼ�Ϊ560��Ԫ��������ֵ˰������2012��12��31�գ�������Ʒ�Ѿ��������20%��2013��ȣ��»���˾��ʣ����Ʒȫ��������ۡ�

������˾���»���˾�������ʲ���ծ��ծ����������˰�����õ�����˰˰�ʾ�Ϊ25%��˰���涨����ҵȡ�õĴ������ʷ�ɱ���Ϊ��˰�������ٶ�������˾��δ���ڼ��ܹ�ȡ���㹻��Ӧ��˰���ö����Եֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������ص�Ӱ�죬�ش��������⡣

2013��12��31�գ��ϲ�������Ӧȷ�ϵĵ�������˰�ʲ����Ϊ������Ԫ��

A.20��������

B.20���跽��

C.0

D.25��������

����鿴��

����𰸣�A

���������2013���ڲ����״��ȫ��������ۣ�������δʵ�ֵ��ڲ��������棬������ص�������˰�ʲ����Ϊ0��2013��12��31�պϲ������е�������˰�ʲ������Ϊ0,2��������˰�ʲ��ķ�����=0-20=-20����Ԫ��

110������ѡ���� �����й�BOTҵ����������ȷ��.������ȷ����()��

A.���BOTҵ�������跽�ṩ�ij�������ʩ������ʲ������������跽Ӧ����ͬ�ۿ��-���֣���ôӦ��Ϊ������������

B.��Ŀ��˾δ�ṩʵ�ʽ������������ʩ���跢����������ʱ������ȷ�Ͻ����������

C.��Ŀ��˾�����跽ȡ�õ����跽�ṩ�ij�������ʩ������ʲ�ʱ��Ӧ���乫�ʼ�ֵȷ�ϣ�δ�ṩ���ȡ���ʲ���صķ���ǰӦȷ��Ϊ-�ծ

D.BOTҵ�������������ʩ��Ӧ��Ϊ��Ŀ��˾�Ĺ̶��ʲ�

����鿴��

����𰸣�B, C, D

���������ѡ��A�����BOTҵ�������跽�ṩ�ij�������ʩ������ʲ������������跽Ӧ����ͬ�ۿ��-���֣���Ӧ��Ϊ��������������

111������ѡ���� ������ҵ�����ʲ������ƶȵĹ涨��������ҵ�ʲ��У����ڹ����ʲ�����()

A.�Թ�����ҵ�еĹ����ѽ�������ʲ�

B.������ҵ�����þ�Ӫ�н����ʽ����γɵ�˰����������ȡ�Ĺ�����

C.������ҵ���������γɵ��ʲ�

D.������ʾ�Ӫ��ҵ�У��з�Ͷ����ְ���Ĺ��ʲ��

����鿴��

����𰸣�B, C, D

���������������

112������ѡ���� ���й����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���˵���У�����ȷ���ǣ���

A.�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ����������Խ����ʲ���ֱ��ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�

B.��ҵȡ�õ�������ڳ��۵Ĺ�ƱͶ��Ӧ����Ϊ�����Խ����ʲ�

C.�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���ʼȷ��ʱ��Ӧ�����ʼ�ֵ����ؽ�����֮�ͼ���

D.ֱ��ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�����Ҫ��ָ��ҵ���ڷ��չ�����ս��Ͷ����Ҫ��������ָ��

����鿴��

����𰸣�C

����������Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���ʼȷ��ʱ��Ӧ�����ʼ�ֵ��������ؽ�����Ӧ��ֱ�Ӽ��뵱�����档

113������ѡ���� ���¸��˻���ҵ�У����˾û�й��ɹ�������ϵ����()��

A����˾��A��˾(���˾��һλ��ͬ���³���A��˾)

B����˾���ҹ�˾(��˾���ҹ�˾���ܹ���B��ҵʩ���ش�Ӱ�죬���Ҳ�����������ϵ)

C����˾����ҪͶ�ʸ���(��˾����ҪͶ�ʸ���)

D����˾��D��˾(��˾�ܾ����ĵܵ�ӵ��D��˾60%�ı���Ȩ�ʱ�)

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ�����������¶��

114������ѡ���� 2013��1��1�գ���˾������˾ǩ��һ�Ӫ����ͬ��������˾����һ̨�豸������ͬԼ��;������Ϊ3�꣬�����ڿ�ʼ��Ϊ��ͬǩ������;�����Ϊ10��Ԫ��ÿ����ĩ֧����������;ǰ6�����⽻��𡣼�˾Ϊǩ��������Ӫ����ͬ��2013��1��5��֧����ʦ��3��Ԫ����֪����ʼ�������豸�Ĺ��ʼ�ֵΪl200��Ԫ�����и�����ڼ�˾��Ӫ����ƴ����ı����У���ȷ����()

A.�������ڰ�������ܶ��������������ڲ��ú���������̯�Ľ��ȷ��������

B.��Ӫ�����豸�����ڳ����˵��ʲ�

C.��Ӫ�����豸��������ʼ�յĹ��ʼ�ֵȷ��Ϊ�̶��ʲ�

D.��Ӫ�����豸���������й̶��ʲ���ͬ���۾ɷ��������۾�

����鿴��

����𰸣�A, B

������������������ڵģ�������Ӧȷ�������ã�ѡ��A��ȷ;���ھ�Ӫ�����豸�������˼�˾�����е������ʲ�����Ҫ���գ����Բ��ܽ������ʲ���Ϊ����ҵ�Ĺ̶��ʲ���Ҳ������ͬ���й̶��ʲ������۾ɣ�ѡ��B��ȷ��ѡ��C��D������

115���ʴ���

������ϵ���й�ҵ��ҵ��������2008��1��1�տ�ʼִ�С���ҵ�����Ϊ�˱�֤����Ĺ᳹ʵʩ���ó����ݡ���ҵ������ƶ��ˡ���������ƺ���취��(���¼��“�취”)������֯ҵ����ѵ������ѵ���ϣ��ܻ��ʦ��ִ�����취�����ݵ�����ϵͳ���⡣���ֻ����Ա�е��Ի�����߱������������ƹ��Ʊ����ԭ���Լ���Ӧ�Ļ�ƴ������������⣬���ܻ��ʦ��̡��ܻ��ʦ���ݡ���ҵ������йع涨�����˽��;ͬʱ��ϱ���ҵʵ�ʣ�ϵͳ�ع�����ִ�����취����Ҫ�仯�����

(һ)2008��ִ�е����취��ó�ԭ������ȣ���Ҫ�����¼�������ı仯��

(1)���ỵ�����ķ�Χ��Ӧ���˿�������Ӧ���˿Ӧ��Ʊ�ݡ�����Ӧ�տ�ȡ�

(2)������Ͷ�ʡ�����ծȨͶ�ʷֱ��Ϊ�����Խ����ʲ�������������Ͷ�ʻ�ɹ����۽����ʲ����㡣���ӹ�˾�ij��ڹ�ȨͶ�ʸ�Ϊ�ɱ������㡣

(3)������ķ����Ƽ۷����ɺ���ȳ�����Ϊ�Ƚ��ȳ�����

(4)���ѳ��������ʹ��Ȩ�����в�����ֵ��ת�õ�����ʹ��Ȩ���ѳ���Ľ������������ʲ����̶��ʲ���ΪͶ���Է��ز����㡣

(5)�������ȷ�ϱ��ɰ��շ�����Ʒ��ͬʱ�����ۿ����ȡ����ȡ�ۿ��ƾ��ȷ�����룬��Ϊ��ͬʱ���������������ʱ����ȷ�����룺

����ҵ�ѽ���Ʒ����Ȩ�ϵ���Ҫ���պͱ���ת�Ƹ�������;

����ҵ��û�б���ͨ��������Ȩ����ϵ�ļ�������Ȩ��Ҳû�ж����۳�����Ʒʵʩ��Ч����;

������Ľ���ܹ��ɿ��ؼ���;

����صľ�������ܿ���������ҵ;

����ص��ѷ��������ijɱ��ܹ��ɿ��ؼ�����

(6)������˰�Ļ�ƴ���������Ӧ��˰���Ϊ�ʲ���ծ��ծ��

(��)2009��1�£��ó���һ����ִ�����취������������ܽᣬ�����ҵʵ�������������2009��1��1����Ի�ƴ������������µ�����

(1)�������ļ��������ȫ��Ӧ�տ�������5%��Ϊ��1����������ģ��������Ϊ5%;1��2������ģ��������Ϊ10%;2��3������ģ��������Ϊ50%;3����������ģ��������Ϊ100%��

(2)��ij�������ߵ��۾ɷ�����ֱ�߷���Ϊ�����ܺͷ���

(3)�ó�2008����һ������İ칫¥����ΪͶ���Է��ز����㣬���óɱ�ģʽ���к�����������2009��1��1�գ��ð칫¥��ԭ��Ϊ4000��Ԫ�������۾�240��Ԫ�������ֵ��100��Ԫ��˰���涨���۾ɷ������۾����ޡ�����ֵ��������ͬ��2009��1��1�գ��������ù��ʼ�ֵ���к����������ð칫¥2008��12��31�յĹ��ʼ�ֵΪ3800��Ԫ���ٶ�2008��12��31��ǰ��ȡ�øð칫¥�Ĺ��ʼ�ֵ��

�������ϣ��ó����õ�����˰˰��Ϊ25%�����������10%��ȡӯ�����

Ҫ��

(1)�ٶ�����Ϊ�������ܻ��ʦ����ν��ͣ��ٻ�����߱����������������ƴ���������ʲô?�ڻ�ƹ��Ʊ����ԭ��������ƴ���������ʲô?

(2)��ֱ�ָ��������2008���2009��������ƴ��������ı���У���Щ���ڻ�����߱��?��Щ���ڻ�ƹ��Ʊ��?

(3)���2009�귢���Ļ�����߱�����������ۻ�Ӱ������������ط�¼��

����鿴��

����𰸣�(1)������߱��������Ϊ��

�ٷ��ɻ����ͳ

��������������(1)������߱��������Ϊ��

�ٷ��ɻ����ͳһ�Ļ���ƶȵ��������桢����Ҫ������

�ڻ�����߱���ܹ��ṩ�й���ҵ����״������Ӫ�ɹ����ֽ������ȸ��ɿ�������صĻ����Ϣ��

������߱���ľ����ƴ������������֣����ݵ�������δ�����÷���

��ƹ��Ʊ����ԭ���У�

�����Խ��й��ƵĻ��������仯��

��ȡ��������Ϣ���������¾��顣

��ƹ� �Ʊ���Ļ�ƴ���������δ�����÷���

(2)2008��������Ļ�ƴ����仯�У����ڻ�����߱����������(1)��(2)��(3)��(4)��(5)��(6)��

2009��������Ļ�ƴ������������У����ڻ�ƹ��Ʊ����������(1)��(2)�����ڻ�����߱����������(3)��

(3)Ͷ���Է��ز���������ģʽ������ۻ�Ӱ����=[3800-(4000-240-100)]×(1-25%)=105(��Ԫ)

2009��1��1��Ӧ���ƵĻ�Ʒ�¼Ϊ��

�裺Ͷ���Է��ز�——�ɱ�3800

Ͷ���Է��ز��ۼ��۾�240

Ͷ���Է��ز���ֵ��100

����Ͷ���Է��ز�4000

��������˰�ʲ�25

��������˰��ծ10

ӯ���10.5

�������——δ��������94.5

��ʾ��2009��1��1��Ͷ���Է��ز������ֵΪ3800��Ԫ����˰����Ϊ4000-240=3760(��Ԫ)������Ӧ��˰��ʱ�Բ���40��Ӧȷ�ϵ�������˰��ծ40×25%=10(��Ԫ)��ͬʱ���ڸð칫¥ԭ�����ֵ100��Ԫ��ȷ���˵�������˰�ʲ�25����ʱӦת�ء�

116������ѡ���� ��ҵ�Իع��ɷ���ʽ��������ҵְ������ػ�ƴ����У���ȷ����()