�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ��˾��ĩԭ���ϵ��������Ϊ100��Ԫ������Ϊ10�֡���ԭ����ר�������������ҹ�˾��ǩ��ͬԼ����20̨Y��Ʒ���ú�ͬԼ������˾Ϊ�ҹ�˾�ṩY��Ʒ20̨��ÿ̨�ۼ�10��Ԫ(������ֵ˰��������ͬ)������ԭ���ϼӹ���20̨Y��Ʒ����ӹ��ɱ��ܶ�Ϊ95��Ԫ����������ÿ̨Y��Ʒ���跢�����˰��1��Ԫ(������ֵ˰��������ͬ)��������ĩ�г��ϸ�ԭ����ÿ���ۼ�Ϊ9��Ԫ����������ÿ��ԭ�������跢�����˰��0.1��Ԫ����ĩ��ԭ���ϵĿɱ��־�ֵΪ()��Ԫ��

A.85

B.89

C.100

D.105

����鿴��

����𰸣�A

���������ר��Ϊ���ۺ�ͬ�����еĴ����Ӧ���ղ���Ʒ����Ʒ�ĺ�ͬ�۸���Ϊ��ɱ��־�ֵ�ļ������������Ը�ԭ���ϵĿɱ��־�ֵ:20��10-95-20��1=85

2������ѡ���� ���ݹ�˾�����ƶȵĹ涨���÷���������ת���ɱ�������ĸ����������ת��ǰ��˾ע���ʱ���һ���������ñ�����()

A.10%

B.25%

C.30%

D.50%

����鿴��

����𰸣�B

���������������

3������ѡ���� ij�ɷ�����˾ר�Ŵ�������Դ���Ч���ܼ����Ŀ���ҵ��20��2��1��1�ձ��϶�Ϊ������ҵ������˰˰�ʱ��Ϊ15%(��Ԥ��˰��)����20��2����ǰ���õ�����˰˰��Ϊ25%���ù�˾20��2���ʵ�������ܶ�2500��Ԫ�������ʲ���ֵ��������Ϊ810��Ԫ������ȹ������й��ʲ���ֵ��275��Ԫ������ij���ʲ���ֵ��30��Ԫ����˰���涨������ĸ����ʲ���ֵ���������ڵ���Ӧ��˰���ö��п۳����ڷ���ʵ������ʧʱ���Խ���˰ǰ�۳�;20��2��ȳ�����ĸ����ʲ���ֵ����������ʱ�Բ����⣬��������˰��������;�ɵֿ���ʱ�Բ���ת��ʱ���㹻��Ӧ��˰���ö��ù�˾20��2��ȷ���������˰����Ϊ()��

A.456��Ԫ

B.560.2��Ԫ

C.679.2��Ԫ

D.625��Ԫ

����鿴��

����𰸣�A

�����������������˰=Ӧ������˰=(2500+275-30)��15%=411.75(��Ԫ)��20��1��ĩ��������˰�ʲ����=810��25%=202.5(��Ԫ)��20��2��ĩ��������˰�ʲ����=(810+275-30)��15%=158.25(��Ԫ)������20��2���������˰�ʲ�������=158.25-202.5=-44.25(��Ԫ)����ˣ�20��2��ȷ���������˰����=411.75+44.25=456(��Ԫ)��

4������ѡ���� ���й��ڱ���ֲ���˵������ȷ����()��

A.����ֲ���Ӧ����¶���о�Ӫ�ֲ��������Ϣ

B.�ֲ����������Ӫҵ�����롢��Ϣ���롢����Ͷ�ʾ������Ӫҵ������Ŀ

C.����ֲ�������ͨ����Ӧ������10��

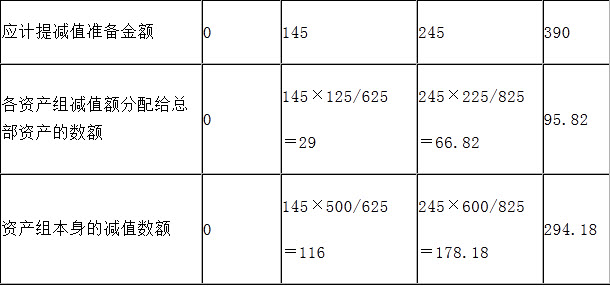

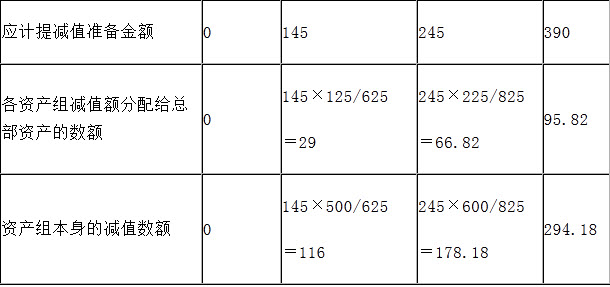

D.����ֲ���ȷ��������Ҫ��ԭ��

����鿴��

����𰸣�C, D

���������ѡ��A��ֻ�з� ����Ҫ�Ա��ľ�Ӫ�ֲ��ſ���ȷ��Ϊ����ֲ���������¶;ѡ��B���ֲ����벢���������е�Ӫҵ������Ŀ����Ϣ���롢�������롢����Ͷ�ʾ�������ȻӰ��Ӫҵ�����Dz������ڷֲ������С�

5������ѡ���� ���и����������ʹ��Ȩ��ƴ����ı����У���ȷ����()��

A.��ҵͨ�����û�ת�÷�ʽȡ�õġ��Ծ�Ӫ����ʽ���������ʹ��ȨӦȷ��ΪͶ���Է��ز�

B.����ʹ��Ȩ�������п������쳧���ȵ��Ͻ�����ʱ����ص�����ʹ��ȨӦ������������ķ��ݽ�����ɱ�

C.���ز�������ҵȡ�õ�����ʹ��Ȩ���ڽ��������۵ķ��ݽ��������ʹ��Ȩ����Ͻ�����ֱ����̯������ȡ�۾�

D.��ҵ��ķ��ݽ�����֧���ļۿ����ڵ��Ͻ�����������ʹ��Ȩ֮�����ģ�Ӧ�����ա���ҵ������4��——�̶��ʲ����涨��ȷ��Ϊ�̶��ʲ�ԭ��

E.��ҵ�ı�����ʹ��Ȩ����;��������Ϊ���ڳ������ֵĿ��ʱ��Ӧ����תΪͶ���Է��ز�����

����鿴��

����𰸣�A, D, E

���������ѡ��B������ʹ��Ȩ�������п������쳧���ȵ��Ͻ�����ʱ����ص�����ʹ��Ȩ��Ӧ������������ķ��ݽ�����ɱ�������ʹ��Ȩ����Ͻ�����ֱ����̯������ȡ�۾�;ѡ��C�����ز�������ҵȡ�õ�����ʹ��Ȩ���ڽ��������۵ķ��ݽ����Ӧ������������ķ��ݽ�����ɱ���

6������ѡ���� ȷ���̶��ʲ���������ʱ��Ӧ���ǵ�������()

A.�ۼ��۾�

B.Ӫҵ˰

C.��ֵ˰

D.�����˹�����

E.�����⳥

����鿴��

����𰸣�A, B, C, D, E

���������������

7������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊl7%��2013��ȣ���˾�������й�

�����������£�

(1)��˾�������ֵΪ80��Ԫ���г��۸�Ϊ100��Ԫ��һ�������Ʒ���ҹ�˾(�����й�˾)Ͷ�ʣ�ȡ���ҹ�˾2%�Ĺ�Ȩ����˾ȡ���ҹ�˾2%�Ĺ�Ȩ���ҹ�˾�����п��ơ���ͬ���ƺ��ش�Ӱ�죬�����ɿ�ȷ������Ͷ�ʵĹ��ʼ�ֵ��

(2)��˾�������ֵΪ50��Ԫ���г��۸�Ϊ80��Ԫ��һ�������Ʒ�����˾һ��ר�����н���(������ҵʵ��)��ͬʱ֧������5��Ԫ��

(3)��˾���������ֵΪ30��Ԫ���г��۸�Ϊ50��Ԫ��һ������Ʒ��Ͷ���ڽ�������Ŀ��(4)��˾�������ֵΪ18��Ԫ���г��۸�Ϊ30��Ԫ��һ�������Ʒ��Ϊ���帣�����Ÿ�ְ����

(5)��˾�������ֵΪ160��Ԫ���г��۸�Ϊ200��Ԫ�Ŀ����Ʒ�ֳ�ծ��300��Ԫ��

(6)��˾���ܿعɹɶ��������ֽ�l00��Ԫ��

��֪�����г��۸���ڼ�˰�۸�������ֵ˰��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��������������������Ӱ�죬����˵������ȷ����()

A.��˾2013���Ӧȷ�ϵ�Ӫҵ����Ϊ410��Ԫ

B.��˾2013���Ӧȷ�ϵ�Ӫҵ�ɱ�Ϊ308��Ԫ

C.��˾2013���Ӧȷ�ϵ�Ӫҵ����Ϊ102��Ԫ

D.��˾2013���Ӧȷ�ϵ�Ӫҵ������Ϊ66��Ԫ

E.��˾2013���Ӧȷ�ϵ������ܶ�Ϊ168��Ԫ

����鿴��

����𰸣�A, B, C, D, E

���������Ӧȷ�ϵ�Ӫҵ����=100+80+30+200=410(��Ԫ)��ѡ��A��ȷ;Ӧȷ�ϵ�Ӫҵ�ɱ�=80+50+18+160=308(��Ԫ)��ѡ��B��ȷ;Ӧȷ�ϵ�Ӫҵ����=410-308=102(��Ԫ)��ѡ��C��ȷ;Ӧȷ�ϵ�Ӫҵ������=300-200×(1+17%)=66(��Ԫ)��ѡ��D��ȷ;Ӧȷ�ϵ������ܶ�=102+66=168(��Ԫ)��ѡ��A��ȷ��

8������ѡ����

��˾���н���ij�������ô����豸�����豸��A��B��C��D�ĸ�������ɡ���������з�����豸�Ͳ��ϳɱ�7320��Ԫ���˹��ɱ�1200��Ԫ���ʱ����Ľ�����1920��Ԫ����װ����1140��Ԫ��Ϊ�ﵽ������ת�������Է�600��Ԫ����Ƹרҵ��Ա�����360��Ԫ��Ա����ѵ��120Ԫ��20×5��1�£����豸�ﵽԤ����ʹ��״̬��Ͷ��ʹ�á����豸�ո�Ͷ����δ����������ת����˾����ȿ���720��Ԫ��

���豸����Ԥ��ʹ������Ϊ15�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɡ�A��B��C��D�������ڴﵽԤ����ʹ��״̬ʱ�Ĺ��ʼ�ֵ�ֱ�Ϊ3360��Ԫ��2880��Ԫ��4800��Ԫ��2160��Ԫ����������Ԥ��ʹ�����ֱ�Ϊ10�ꡢ15�ꡢ20���12�ꡣ����˰���涨���豸��������ƽ������10������۾ɣ�Ԥ�ƾ���ֵΪ�㣬���ʼ��˰�������Ƽ�����ͬ��

��˾Ԥ�Ƹ��豸ÿ��ͣ��ά��ʱ��Ϊ15�졣����������ԭ��˾��20×9��1�¶Ը��豸���и��¸��죬���µIJ���E������A������

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾���豸20��5���Ӧ������۾ɶ���()��

A.744.33��Ԫ

B.825.55��Ԫ

C.900.60��Ԫ

D.1149.50��Ԫ

����鿴��

����𰸣�B

���������A�����ijɱ�=12540÷(3360+2880+4800+2160)×3360=3192(��Ԫ)

B�����ijɱ�=12540÷(3360+2880+4800+2160)×2880=2736(��Ԫ)

C�����ijɱ�=12540÷(3360+2880+4800+2160)×4800=4560(��Ԫ)

D�����ijɱ�=12540÷(3360+2880+4800+2160)×2160=2052(��Ԫ)

��˾���豸20×5���Ӧ������۾ɶ�=3192÷10×11/12+2736÷15×11/12+4560÷20×11/12+2052÷12×11/12=825.55(��Ԫ)��

9������ѡ���� A.B���ҹ�˾���ڷ�ͬһ�����µĶ�����˾��A��˾��20��8��7��1���Ա���ҵ�Ĺ̶��ʲ���B��˾Ͷ�ʣ�ȡ��B��˾60%�Ĺɷݡ��ù̶��ʲ�ԭֵ1500��Ԫ���Ѽ����۾�400��Ԫ������ȡ��ֵ��50��Ԫ��8��1�ոù̶��ʲ����ʼ�ֵΪ1250��Ԫ��B��˾20��8��7��1��������Ȩ��Ϊ2000��Ԫ��A��˾���ڸ���Ͷ�ʼ��뵱������Ľ��Ϊ()��Ԫ��

A.250

B.50

C.200

D.500

����鿴��

����𰸣�C

�����������������Ĺ涨����ͬһ�����µ���ҵ�ϲ�������Ӧ�ڹ����հ�����ҵ������20��——��ҵ�ϲ���ȷ���ĺϲ��ɱ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ����ϲ��ɱ��������������ʲ���������е��ĸ�ծ�����е�Ȩ����֤ȯ�Ĺ��ʼ�ֵ�Լ�Ϊ���кϲ������ĸ���ֱ����ط���֮�͡���ҵ�����ʲ��Ĺ��ʼ�ֵ���������ֵ�IJ������ʲ�ת�����棬����1250-(1500-400-50)=200(��Ԫ)��

10������ѡ���� �����ڵ��ڵ�����ͷ��ã���ʹ�������ڵ����ո���Ҳ��Ӧ����Ϊ���ڵ�����ͷ��ã���һ���������ˣ���

A.��ʱ��

B.������Ӫ

C.�ո�ʵ����

D.Ȩ������

����鿴��

����𰸣�D

��������������ڵ��ڵ�����ͷ��ã���ʹ�������ڵ����ո���Ҳ��Ӧ����Ϊ���ڵ�����ͷ��ã���һ����������Ȩ�����Ƶ�Ҫ��

11������ѡ����

2009��12��31�գ���˾�������ֵΪ3000��Ԫ��һ����������5000��Ԫ���۸�����˾������������������ʽ�������˾����������ߣ�����10�꣬�п�ʹ������12�꣬������黹���豸����غ�̶��ʲ����˼�ֵΪ4500��Ԫ������Ĺ̶��ʲ���ֱ�߷������۾ɡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

2009��12��31�ռ�˾ȷ�ϵĵ�������Ϊ()��Ԫ��

A.1000

B.2000

C.2500

D.3500

����鿴��

����𰸣�B

�����������������=5 000-3 000=2 000(��Ԫ)���������“�ۺ���صĴ���”֪ʶ����п��ˡ�

12������ѡ���� ���������������ƶȵĹ涨�����й�������Ͷ����ҵ���ù������Ĺ�����ʩ�ı����У���ȷ����()

A.�辭���ҷ���ί��

B.���ɹ����������ֺ˶���ծ�ʵ��������

C.�����йز����������豨���������ر���������ծ��Ӧ�����ڹ�������Ͷ���ܶ���ע���ʱ��IJ��֮��

D.���ɹ��ҷ���ί�̹�������������������������ծ�Ǽ�����

����鿴��

����𰸣�C

���������������

13������ѡ����

��˾Ϊ���й�˾��2008��2009�귢�����½������

(1)2008��1��1�գ���˾��֤ȯ�г��Ϲ����ҹ�˾��2007��1��1�շ��е�5����ծȯ��Ʊ��������Ϊ5%��ÿ��1��5��֧������ȵ���Ϣ��������Ϊ2012��1��1�գ�������һ�ι黹��������һ����Ϣ����˾����ծȯ����ֵΪ1000��Ԫ��ʵ��֧���ۿ�Ϊ1005.35��Ԫ����֧����ط���10��Ԫ����˾������仮��Ϊ����������Ͷ�ʡ�����ծȯ��ʵ������Ϊ6%���ٶ����������Ϣ��2008��12��31�գ���ծȯ��Ԥ��δ���ֽ�������ֵΪ930��Ԫ��2009��1��2�գ���˾���ó���������Ͷ���ط���Ϊ�ɹ����۽����ʲ����乫�ʼ�ֵΪ925��Ԫ��2009��12��31�գ���ծȯ��Ԥ��δ���ֽ�������ֵΪ910��Ԫ(������ʱ�ԵĹ��ʼ�ֵ�䶯)��

(2)2008��10��10�գ���˾��֤ȯ�г��������˾���еĹ�Ʊ100��ɣ���֧���ۿ�860��Ԫ�����а���������4��Ԫ������ʱ������˾�����浫��δ���ŵ��ֽ����Ϊÿ��0.16Ԫ����˾������ı���˾��Ʊ��Ϊ�����Խ����ʲ����㡣2008��12��2�գ���˾���۸ý����Խ����ʲ����յ��ۿ�960��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

2009��ȼ�˾���ҹ�˾ծȯͶ�ʵĴ���������˵����ȷ����()

A.ծȯͶ���ط���Ϊ�ɹ����۽����ʲ�����Ӧ��̯��ɱ����к�������

B.ծȯͶ���ط���Ϊ�ɹ����۽����ʲ���Ӧ�����ʼ�ֵ���к�������

C.���и���Ͷ�ʶԵ����ʱ�������Ӱ��Ϊ��25.8��Ԫ

D.��Ϊ��ծȯͶ�ʣ�2009��ĩӦ�Կɹ����۽����ʲ������ֵ��ʧ

E.�ɹ�����ծ����ļ�ֵ��ʧ�Ժ��ڼ����ת�أ����ɹ�����Ȩ�湤�߲���ת��

����鿴��

����𰸣�B, C

���������2009��1��2���ط���Ĵ������裺�ɹ����۽����ʲ�925����������Ͷ�ʼ�ֵ��43.27����������Ͷ��——��Ϣ����(34.65-7.92)26.73�ʱ�����——�����ʱ�����5��������������Ͷ��——�ɱ�10002009��12��31�գ��裺Ӧ����Ϣ50�ɹ����۽����ʲ�——��Ϣ����5.8����Ͷ������55.8�裺�ʱ�����——�����ʱ�����20.8�����ɹ����۽����ʲ�——���ʼ�ֵ�䶯20.8�ʶ��ʱ�������Ӱ��Ϊ-25.8��Ԫ;�ɹ����۽����ʲ�Ӧ�����ʼ�ֵ���к���������ѡ��A˵������ȷ;2009��ĩ�Ĺ��ʼ�ֵ�䶯������ʱ�Եģ��ʲ���Ҫ�����ֵ��ʧ��ѡ��D˵������ȷ;�ɹ�����ծ����ɹ�����Ȩ�湤�ߵļ�ֵ��ʧ������ת�أ�ֻ�Ǻ��߲���ͨ������ת�أ�ѡ��E˵������ȷ��

14������ѡ���� ������ҵ��������и���֧���У���ҵӦ������������ʲ����˳ɱ����ǣ���

A.Ϊ�����²�Ʒ�����Ĺ���

B.Ϊ���������ʲ���������ѵ֧��

C.ʹ�����ʲ��ﵽԤ����;��������רҵ�����

D.���γ�Ԥ�����ù�ģ֮ǰ�����ij�ʼ������ʧ

����鿴��

����𰸣�C

������������и�������������ʲ��ij�ʼ�ɱ��У���1��Ϊ�����²�Ʒ�������������Ĺ��ѡ��������ü�������ӷ��ã���2�������ʲ��Ѿ��ﵽԤ����;�Ժ����ķ��á�ѡ��A����ȷ��ѡ��B��ѡ��D���ڴﵽԤ����;�����ķ���,����Ϊ�����ʲ��ij�ʼ�ɱ���

15������ѡ���� A��˾�漰һ�����ϰ������������Ƶľ����Լ���˾��Ƹ����ʦ������жϣ�A��˾�ڸ�������ʤ�ߵĿ�������40�������ߵĿ�������60����������ߣ���Ҫ�⳥1000��Ԫ������е����Ϸ�30��Ԫ������������£�A��˾Ӧȷ�ϵĸ�ծ���ӦΪ������Ԫ��

A.0

B.30

C.1000

D.1030

����鿴��

����𰸣�D

������������ߵĿ�������60����˵���Ǻܿ��ܰ��ߣ����������漰������Ŀʱ����ѹ�����������ܷ������ȷ������1000��30��1030����Ԫ����

16������ѡ���� ������Ŀ�У�Ӱ���ֽ��������еġ�������Ʒ����������֧�����ֽ���Ŀ��()��

A.������֧������

B.֧���Ľ���˰��

C.֧���������ź��õ�ˮ���

D.����Ӧ���˿�

E.�����˻����յ����ֽ�

����鿴��

����𰸣�A, B, D, E

���������ѡ��C��֧���������ź��õ�ˮ���Ӧ��“֧���������뾭Ӫ��йص��ֽ�”�з�ӳ;ѡ��A.B.D.E��Ӧ��“������Ʒ����������֧�����ֽ�”��Ŀ��ӳ��

[�������“��Ӫ��������ֽ�����”֪ʶ����п���]

17������ѡ����

��˾��Ҫ���»����豸������������ҵ��ϵ��ֵ˰-����˰�ˣ����õ���ֵ˰˰��Ϊ17%�����ر�ָ���⣬���ۼ۸��������ֵ˰��

2014�귢�����й�ҵ�����¡�

(1)2014��1��1�գ���˾���÷����տʽ���ҹ�˾����-�״����豸����ͬԼ�������ۼ۸�Ϊ90��Ԫ����5����ÿ��12��31�յȶ���ȡ���ô����豸�ɱ�Ϊ70��Ԫ����������ʽ�£��ô����豸�����ۼ۸�Ϊ75.8178��Ԫ���ٶ���˾��ȡ���-�ʻ���ʱ������ֵ˰ר�÷�Ʊ��ͬʱ��ȡ��ֵ˰��15.3��Ԫ���ٶ�����˰��Ҫ�������������ء���˾����ʵ�����ʷ�̯��δʵ���������棬ʵ��������Ϊ6%��

(2)2014��3��1�գ���˾�����˾ǩ���ۺ�ع������ʽ��ͬ����ͬ�涨������˾���˼�˾100̨�����豸��ÿ̨���ۼ۸�Ϊ30��Ԫ����˾���ڵ����յ����ÿ̨���۳ɱ�Ϊ10��Ԫ(δ���������)��ͬʱ����˾��2014��7��31�հ�ÿ��35��Ԫ�ļ۸�ȫ���豸����˾������ֵ˰ר�÷�Ʊ���豸�Ѿ��������ٶ���˾����ƽ��������Ϣ���á�

���й�������(1)�Ľ�������Լ�˾2014��Ȼ�ƴ�������ر����У���ȷ����()��

A.2014��ĩ����Ӧ�տ������ֵΪ623668.68Ԫ

B.2014��ȷ����Ӫҵ������758178Ԫ

C.2014��Ӱ��Ӫҵ����Ľ��Ϊ103668.68Ԫ

D.2014��ȷ�ϲ������-45490.68Ԫ

����鿴��

����𰸣�A, B, C, D

���������ѡ��A��2014��ĩ����Ӧ�տ������ֵ=900000��141822��180000+758178��6%=623668.68(Ԫ);ѡ��B��ȷ�ϵ���Ӫҵ������Ϊ�����豸�����ۼ۸�758178Ԫ;ѡ��C��2014��Ӱ��Ӫҵ����Ľ��=758178-700000+45490.68=103668.68(Ԫ);ѡ��D��2014��ȷ�ϲ������=(900000��141822)��6%=45490.68(Ԫ)(��������������)��

18������ѡ���� ��˾���ҹ�˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊ17%����˾��һ����Խ����ʲ������ҹ�˾������һ��A��Ʒ��������Խ����ʲ��������ֵΪ430��Ԫ�����гɱ�Ϊ410��Ԫ�����ʼ�ֵ�䶯Ϊ20��Ԫ�����յĹ��ʼ�ֵΪ460��Ԫ;�ҹ�˾���ڽ�����A��Ʒ�ijɱ�Ϊ380��Ԫ������˰���ʼ�ֵ(���ڼ�˰����)Ϊ440��Ԫ����˾��֧�����ҹ�˾����54.8��Ԫ���ҹ�˾Ϊ�����������ʲ���֧�������ѵ�2.4��Ԫ����˾�������A��Ʒ��Ϊ�����ù̶��ʲ����㣬�ҹ�˾������Ľ����ʲ�����Ϊ�����Խ����ʲ����㡣�ٶ����������ҵʵ�ʡ������й����������м�˾���ҹ�˾�Ļ�ƴ����У���ȷ����()��

A.��˾����̶��ʲ������˼�ֵΪ440��Ԫ

B.�ҹ�˾��������ʲ������˼�ֵΪ462.4��Ԫ

C.��˾Ӧȷ�ϵ�Ͷ������Ϊ50��Ԫ

D.�ҹ�˾Ӧȷ�ϵ�����Ϊ60��Ԫ

����鿴��

����𰸣�A, C

�����������֪ʶ�㡿�Թ��ʼ�ֵ�����ķǻ������ʲ������Ļ�ƴ������𰸽�������˾�Ļ�Ʒ�¼Ϊ���裺�̶��ʲ�440Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)74.8���������Խ����ʲ������ɱ�410�������ʼ�ֵ�䶯20���д��54.8Ͷ������30�裺���ʼ�ֵ�䶯����20����Ͷ������20�ҹ�˾�Ļ�Ʒ�¼Ϊ���裺�����Խ����ʲ������ɱ�460���д��54.8������Ӫҵ������440Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)74.8�裺Ͷ������2.4�������д��2.4�裺��Ӫҵ��ɱ�380���������Ʒ380

19������ѡ���� ij��ҵ20��1����ծ��ȷ����Ԥ�Ƹ�ծ600��Ԫ�������������ڹ�����֮�䣬��������δ�������ȡ����Ӧ������صķ��á��ٶ�˰���涨���Ԥ�Ƹ�ծ�йصķ��ò�����˰ǰ�۳�����ô20��1��ĩ����Ԥ�Ƹ�ծ�ļ�˰����Ϊ������Ԫ��

A.600

B.0

C.300

D.��ȷ��

����鿴��

����𰸣�A

�����������˰�����������ֵ600��Ԫ���ɴ�δ�����������п۳��Ľ��0��600����Ԫ�����������“�ʲ�����ծ�ļ�˰����”֪ʶ����п��ˡ�

20������ѡ���� ���й������н���̶��ʲ���ƴ����ı����У�����ȷ���ǣ���

A.��Ӫ��ʽ����̶��ʲ��������ڼ䷢���Ĺ��������̿������ϼ����𣬼�ȥ���ϼ�ֵ�Լ����չ�˾����ʧ�˵�����ľ���ʧ����������������Ŀ�ijɱ�

B.��Ӫ��ʽ����̶��ʲ��������ڼ䷢������ӯ�Ĺ������ʻ��þ����棬�������������Ŀ�ijɱ�

C.��Ӫ��ʽ����̶��ʲ��������깤�����Ĺ���������ӯ���̿������ϡ����𣬼��뵱������

D.������Ĺ̶��ʲ��ѴﵽԤ����ʹ��״̬������δ������������ģ�Ӧ���ԴﵽԤ����ʹ��״̬֮���𣬸��ݹ���Ԥ�㡢��ۻ��߹���ʵ�ʳɱ��ȣ����ݹ���ֵת��̶��ʲ��������йؼ���̶��ʲ��۾ɵĹ涨������̶��ʲ��۾ɡ����������������������ٵ���ԭ�����ݹ���ֵ���������Ѿ�������۾ɶ�

����鿴��

����𰸣�D

�����������Ӫ��ʽ����̶��ʲ���������Ĺ̶��ʲ��ѴﵽԤ����ʹ��״̬������δ������������ģ�Ӧ���ԴﵽԤ����ʹ��״̬֮���𣬸��ݹ���Ԥ�㡢��ۻ��߹���ʵ�ʳɱ��ȣ����ݹ���ֵת��̶��ʲ����������۾ɣ����������������������ٵ���ԭ�����ݹ���ֵ��������Ҫ����ԭ�Ѽ�����۾ɶ

21������ѡ���� ��������ծ����������ծ������ģ����ծ������Э���и��л���Ӧ�����ģ��û���Ӧ���������û�з����ģ�Ӧ���Ĵ�����()��

A�����Ӫҵ��֧��

B�������ȷ�ϵ�Ԥ�Ƹ�ծ��ͬʱȷ��Ӫҵ������

C������������

D������������

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ�������ծ������������Ӧ�������ָ��Ҫ����δ��ij��������ֶ�������Ӧ�������Ҹ�δ������ij��־��в�ȷ���ԡ�����Ӧ�������������ڼ�û�з����ģ���ҵӦ��������ȷ�ϵ�Ԥ�Ƹ�ծ��ͬʱȷ��Ӫҵ�����롣

22������ѡ���� ��˾Ƿ�ҹ�˾520��Ԫ���������Ϊ2010��10��30�ա���˾��������ѣ���Э����2010��11��15�����ҹ�˾ǩ��ծ������Э�飬Э��涨��˾�Լ�ֵ450��Ԫ����Ʒ�ֳ�Ƿ�ҹ�˾����ȫ��ծ��2010��11��20�գ��ҹ�˾�յ�����Ʒ��������⡣2010��11��22�հ������й�ծ������������ծ�������������Ϊ()��

A��2010��10��30��

B��2010��11��15��

C��2010��11��20��

D��2010��11��22��

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ�ծ�����鶨���뷽ʽ��ծ����������ָ����Э���Ժ�þ���������ʲ�ת�ø�ծȨ�ˡ���ծ��תΪ�ʱ����ĺ�ij�ծ������ʼִ�е����ڡ�

23������ѡ���� �ҹ���ҵ�����涨����ҵ�Ļ�ƺ���Ӧ����()Ϊ������

A.Ȩ������

B.ʵ���̴���

C.�����̴���

D.�ո�ʵ����

����鿴��

����𰸣�A

����������ҹ���ҵ�����涨����ҵ�Ļ�ƺ���Ӧ����Ȩ������Ϊ����

24������ѡ����

A��˾���������ϣ�

(1)���и�����A��˾����ع�ϵΪ��

��A��˾��ʩ���ش�Ӱ��ļ�˾

����A��˾���������������ھ��������ϵ�Ĺ�Ӧ���ҹ�˾

����A��˾�عɹɶ��ؼ�������Ա��ϵ���еļ�ͥ��Ա������

��A��˾��ĸ��˾B��˾

��ͬʱ��B��˾���ƵĶ���ҵ

(2)A��˾��B��˾��������ҵ��

2010��12��A��˾���ɱ�Ϊ240��Ԫ��һ����Ʒ���۸�B��˾�����ۼ۸�Ϊ300������ĩ�ò�Ʒ����50%û��ʵ�ֶ������ۣ��γɴ��;2011��2��A��˾�ֽ��ɱ�Ϊ150��Ԫ��ͬ����Ʒ��180��Ԫ�ļ۸����۸�B��˾��2011��4��B��˾����������в��ֶ������ۣ����ۼ۸�Ϊ275��Ԫ�����۳ɱ�Ϊ210��Ԫ������û��ʵ�ֶ������ۣ������Ƚ��ȳ����Է���������к��㡣A��B��˾������˰˰�ʾ�Ϊ25%��

Ҫ��

�����������ϣ�����������������ش����⡣

��������(2)��ĸ��˾2011����ĩ���ƺϲ�����ʱ�����е�����¼����ȷ����()(������������λС��)��

A.�裺δ��������——���30������Ӫҵ�ɱ�30

B.�裺Ӫҵ����180������Ӫҵ�ɱ�180

C.�裺Ӫҵ�ɱ�20���������20

D.�裺��������˰�ʲ�7.5������δ��������——���7.5

E.�裺����˰����2.5��������������˰�ʲ�2.5

����鿴��

����𰸣�A, B, C, D, E

�����������Ʒ�¼���裺δ��������——���[(300-240)×50%]30����Ӫҵ�ɱ�30�裺Ӫҵ����180����Ӫҵ�ɱ�180�裺Ӫҵ�ɱ�(180-150)/180×(300×50%+180-210)20�������20�裺��������˰�ʲ�(30×25%)7.5����δ��������——���7.5�裺����˰����2.5������������˰�ʲ�2.5

25������ѡ���� ij��˾��2012��1��1�հ�ÿ����ֵ1000Ԫ����������Ϊ2�ꡢƱ��������Ϊ7%�Ŀ�ת����˾ծȯ30��ݣ���Ϣÿ����ĩ֧����ÿ��ծȯ���ڷ���1���ת��Ϊ200����ͨ�ɣ��������г�����֮���Ƶ�û��ת���ɷ�Ȩ���Ĺ�˾ծȯ���г�����Ϊ9%���ٶ��������������أ���2012��1��1�ոý���������Ȩ���Ӱ����Ϊ()��[��֪(P/F��9%��1)=0.9174��(P/F��9%��2)=0.8417]

A��30000��Ԫ

B��1054.89��Ԫ

C��3000��Ԫ

D��28945��Ԫ

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ���Ϲ��ߵķֲ�(1)��ת����˾ծȯ��ծ�ɷݵĹ��ʼ�ֵ=1000��30��7%��0.9174+(1000��30��7%+1000��30)��0.8417=28945.11(��Ԫ)

26������ѡ����

������˾��2012��1�������������ʲ���ծ��ծ��������˰���ã����õ�����˰˰��Ϊ25%���ù�˾2012��ȵ������ܶ�Ϊ5000��Ԫ�����귢���Ľ��������У���ƹ涨��˰���涨���ڲ������Ŀ���£�

��1��2012��3��15�գ�������˾�һ��д��¥��������������γ�Ͷ���Է��ز�����д��¥ȡ��ʱ�ɱ�Ϊ3600��Ԫ��������˾���ù��ʼ�ֵģʽ���к���������2012��12��31�գ���д��¥�Ĺ��ʼ�ֵΪ3800��Ԫ���ٶ�˰���涨����д��¥Ӧ��������ƽ���������۾ɣ�Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ0��

��2���������ۺ�ͬ�涨��������˾��ŵ�����۵�X��Ʒ�ṩ3������ۺ��������˾2012�����۵�X��ƷԤ�����ۺ�����ڼ佫�����ķ���Ϊ200��Ԫ���Ѽ��뵱�����档˰���涨�����Ʒ�ۺ������ص�֧����ʵ�ʷ���ʱ����˰ǰ�۳���������˾2012��û�з����ۺ����֧����

��3��2012��5�£�������˾�Թ����г�����W��˾��Ʊ����Ϊ�ɹ����۽����ʲ����㣬ȡ��ʱ�ɱ�Ϊ1300��Ԫ��2012��12��31�ոù�Ʊ���ʼ�ֵΪ1600��Ԫ�����ʼ�ֵ��������ֵ�ı䶯�Ѽ���������Ȩ�棬�����ڼ��Ʊδ���з��䡣˰���涨�������ʲ��ڳ����ڼ乫�ʼ�ֵ�䶯������Ӧ��˰���ö������ʱһ������Ӧ����Ӧ��˰���ö

��4��2012��1��1�գ���3000��Ԫ�ļ۸�ȡ�ö��ҹ�˾30%�Ĺ�Ȩ���ܹ����ҹ�˾ʵʩ�ش�Ӱ�죬2012��ȣ����ڱ�Ͷ�ʵ�λʵ�־���������˾ȷ����200��Ԫ��Ͷ�����棬�ó��ڹ�ȨͶ�ʳ����ڼ��ȷ��Ͷ�������⣬δ�������������䶯���

����������ϣ�

��1���ٶ�δ���ڼ䳤����˾���õ�����˰˰�ʲ������仯��

��2��������˾Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö��Եֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���ڳ�����˾�������ʲ���ծ2012��Ȳ�������ʱ�Բ��죬����˵������ȷ���У���

A.Ͷ���Է��ز��γ�Ӧ��˰��ʱ�Բ���335��Ԫ

B.Ԥ�Ƹ�ծ�γ�Ӧ��˰��ʱ�Բ���200��Ԫ

C.�ɹ����۽����ʲ��γ�Ӧ��˰��ʱ�Բ���300��Ԫ

D.���ڹ�ȨͶ���γ�Ӧ��˰��ʱ�Բ���200��Ԫ

E.���ڹ�ȨͶ�ʲ��γ���ʱ�Բ���

����鿴��

����𰸣�A, C, D

���������2012��12��31�գ�Ͷ���Է��ز��������ֵ=3800��Ԫ�����ڼ�˰����3465��Ԫ���γ�Ӧ��˰��ʱ�Բ���=3800-3465=335����Ԫ����Ԥ�Ƹ�ծ�������ֵΪ200��Ԫ�����ڼ�˰�������γɿɵֿ���ʱ�Բ���=200-0=200����Ԫ�����ɹ����۽����ʲ��������ֵΪ1600��Ԫ���������˰�������γ�Ӧ��˰��ʱ�Բ���=1600-1300=300����Ԫ�������ڹ�ȨͶ�ʵ������ֵΪ3200��Ԫ���������˰�������γ�Ӧ��˰��ʱ�Բ���=3200-3000=200����Ԫ����

27������ѡ���� ����ҵ���У�������ʵ���ʱ���ɱ������仯����()��

A.��ҵ���ⲿͶ��

B.ӯ���ת���ʱ�

C.���淢�Ź�Ʊ����

D.ע������

E.���淢���ֽ����

����鿴��

����𰸣�B, D

������������𰸽��������⿼���֪ʶ���ǣ�ʵ���ʱ�(�ɱ�)�ĺ��㡣ѡ��A��ͨ�������ڹ�ȨͶ�ʡ����㣬��ʵ���ʱ�(�ɱ�)û��Ӱ��;ѡ��C�����淢�Ź�Ʊ������ҵ����������ʵ�ʷ���ʱ��������;ѡ��E��ͨ����Ӧ����������Ŀ���㡣

28������ѡ����

2011��1�£��ɷ�����˾�����н���һ��������Ϊ�˷�������ҵ��

(1)���빤������һ�����ۿ�Ϊ500000Ԫ��֧������ֵ˰����˰��Ϊ85000Ԫ�����������д��֧��;

(2)��6�£������Ⱥ����ù�������545000Ԫ;ʣ�������תΪ�ù�˾�Ĵ��������������ֵ˰����˰����Եֿ�;

(3)����������ԭ����һ������ֵΪ64000Ԫ����������ԭ����ʱ֧������ֵ˰����˰��Ϊ10880Ԫ;

(4)������������Ϊ�����ṩ�йص�����֧��Ϊ50000Ԫ;

(5)���Ṥ����Ա����95800Ԫ;

(6)6�µף����̴ﵽԤ����ʹ��״̬������δ���������������������̰��ݹ���ֵ��ת�̶��ʲ��ɱ�,�ó�����Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ10000Ԫ

(7)12��ĩ������̾���ʵ�ʳɱ�Ϊ800000Ԫ�����������ݹ��ɱ��IJ��ΪӦ��ְ������;

(8)�ٶ��������������˰�ѡ�

�����й�ʣ�������תΪ�������������ȷ����()��

A.�裺ԭ����34188.03��Ӧ��˰��——Ӧ����ֵ˰(����˰��)5811.97��������������40000

B.�裺ԭ����40000��������������40000

C.�裺ԭ����46800��������������40000��Ӧ��˰��——Ӧ����ֵ˰(����˰��ת��)6800

D.�裺ԭ����34188.03��Ӧ��˰��——Ӧ����ֵ˰(����˰��)5811.97��������������34188.03��Ӧ��˰��——Ӧ����ֵ˰(����˰��ת��)5811.97

����鿴��

����𰸣�A

���������������

29������ѡ����

�����»�������˾20×7��1��1��ʵʩ��Ȩ�����ƻ�������������£�

(1)��Ȩ�����ƻ�����Ҫ���ݣ���˾�����ӹ�˾�ҹ�˾50��������Աÿ������1000���ֽ��Ʊ��ֵȨ����Ȩ����Ϊ�ҹ�˾20×7���ʵ�ֵľ������ǰ1������6%�����߽�ֹ20×8��12��31������������ƽ��������������Ϊ7%;�Ӵﵽ����ҵ�������ĵ���ĩ��ÿ����1���ֽ��Ʊ��ֵȨ���ԴӼ�˾����൱����Ȩ���ռ�˾��Ʊÿ���г��۸���ֽ���Ȩ��Ϊ2�ꡣ

(2)�ҹ�˾20×7���ʵ�ֵľ������ǰ1������5%�������û�й�����Ա��ְ������ĩ����˾Ԥ���ҹ�˾��ֹ20×8��12��31������������ƽ�������������ʽ��ﵽ7%������δ��1�꽫��2��������Ա��ְ��

(3)ÿ���ֽ��Ʊ��ֵȨ���ʼ�ֵ������£�20×7��1��1��Ϊ9Ԫ;20×7��12��31��Ϊ10Ԫ;20×8��12��31��Ϊ12Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���ݸùɷݼ����ƻ�������˵����ȷ����()

A.��˾Ӧ��ΪȨ�����Ĺɷ�֧�����л�ƴ���

B.�ҹ�˾����Ҫ���л�ƴ���

C.�ҹ�˾Ӧ��ΪȨ�����Ĺɷ�֧�����л�ƴ���

D.�ҹ�˾Ӧ��Ϊ�ֽ����Ĺɷ�֧�����л�ƴ���

����鿴��

����𰸣�C

���������ѡ��A����˾�����ֽ��Ʊ��ֵȨ���н��㣬�������ֽ����Ĺɷ�֧��;ѡ��D���ҹ�˾û�н�����������Ӧ������Ϊ��Ȩ�����Ĺɷ�֧����

30������ѡ���� ij�ɷ�����˾�����ҵ������³����ʽ������㣬�������������档3��20���յ�һ������Ϊ�����µIJ���Ϣ�����Ӧ��Ʊ�ݣ�Ʊ����Ϊ300����Ԫ�����յ��г�����Ϊ1��Ԫ=8.21Ԫ����ҡ�6��20�������յ�300����Ԫ�����յ��г�����Ϊ1��Ԫ=8.27Ԫ����ҡ�3���³��Ļ���Ϊ1��Ԫ=8.27Ԫ�����;3���µ�4���³��Ļ��ʾ�Ϊ1��Ԫ=8.25Ԫ�����;4���µ�5���³��Ļ��ʾ�Ϊ1��Ԫ=8.24Ԫ�����;5���µ�6���³��Ļ��ʾ�Ϊ1��Ԫ=8.26Ԫ����ҡ�6��30�յĻ���Ϊ1��Ԫ=8.27Ԫ����ҡ������Ӧ��Ʊ���ڵڶ����Ȳ����Ļ������Ϊ()

A.0

B.3��Ԫ

C.6��Ԫ

D.9��Ԫ

����鿴��

����𰸣�B

���������������

31������ѡ����

�����й�˾20×8��1��1�շ����������ͨ��Ϊ30000��ɡ�20×8��ȼ�˾�����ÿ��������ص��������£�

(1)5��15�գ����������������ͨ�ɹ���Ϊ����ÿ10����4�ɺ�ɣ����ʱ�����ÿ10��ת��3�ɣ���Ȩ��Ϊ6��1�ա�

(2)7��1�գ���˾��ɶ�ǩ��һ�ݻع���ͬ����ŵ3�����ÿ��12Ԫ�ļ۸�ع��ɶ����е�1000�����ͨ�ɡ�

(3)8��1�գ����ݾ����Ĺ�Ȩ�����ƻ��������������Ա1500��ɹ�Ʊ��Ȩ��ÿһ��Ʊ��Ȩ��Ȩʱ�ɰ�6Ԫ�ļ۸����˾1����ͨ�ɡ�

(4)10��1�գ�����3000����Ϲ�Ȩ֤����Ȩ��Ϊ20×9��4��1�գ�ÿ���Ϲ�Ȩ֤������Ȩ����6Ԫ�ļ۸��Ϲ�1�ɼ�˾��ͨ�ɡ�

��˾������ͨ��ƽ���г��۸�Ϊÿ��10Ԫ��20×8��ʵ�ֵĹ�������ͨ�ɶ��ľ�����Ϊ18360��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾��20��8��ϡ��ÿ������ʱ�ڵ�������������ͨ�ɼ�Ȩƽ�����ı����У���ȷ����()

A.���ͺ�ɵ�����ͨ����Ϊ12000���

B.���ŵ�ع���Ʊ�������ӵ���ͨ�ɹ���Ϊ100���

C.�����Ϲ�Ȩ֤�������ӵ���ͨ�ɹ���Ϊ300���

D.���ʱ�����ת���ɷ��Ƶ������ӵ���ͨ�ɹ���Ϊ9000���

E.�������������Ա��Ʊ��Ȩ�������ӵ���ͨ�ɹ���Ϊ250���

����鿴��

����𰸣�A, B, C, D, E

���������������

32���ʴ���

2001��1��1�գ��ɷ�����˾(�����й�˾�������³Ƽ�˾)��2300��Ԫ�����ҹɷ�����˾(�����й�˾�������³��ѹ�˾)70%�Ĺ�Ȩ(���������˰��)�����뵱�գ��ҹ�˾�Ĺɶ�Ȩ���ܶ�Ϊ3000��Ԫ�����йɱ�Ϊ1000��Ԫ���ʱ�����Ϊ2000��Ԫ����˾�Թ�����ҹ�˾��Ȩ��Ϊ����Ͷ�ʣ���ص�Ӧ̯����ȨͶ�ʲ�10��ƽ��̯������˾���ҹ�˾�����������10%��ȡ����ӯ��������������5%��ȡ���������

2001����2003���˾���ҹ�˾֮�䷢���Ľ�����������:

(1)2001��6��30�գ���˾��688��Ԫ�ļ۸���ҹ�˾����һ̨�������豸;���豸�ڵ����յ���Ͷ��ʹ�á����豸���ҹ�˾��ԭ��Ϊ700��Ԫ��Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ�㣬��ʹ��2��;��������ƽ���������۾ɣ��Ѽ����۾�140��Ԫ��δ�����ֵ������˾Ԥ�Ƹ��豸�п�ʹ��8�꣬Ԥ�ƾ���ֵΪ�㣬�Բ������� ƽ���������۾ɡ�

2001�꣬��˾���ҹ�˾����A��Ʒ100̨��ÿ̨�ۼ�5��Ԫ���ۿ����մ����С�A��Ʒÿ̨�ɱ�3��Ԫ��δ��������������2001�꣬�ҹ�˾�Ӽ�˾���˵�A��Ʒ�����۳�40̨�����ಿ���γ���ĩ�����

2001��ĩ���ҹ�˾���д�����ʱ���֣����м��µ������A��Ʒ�Ŀɱ��־�ֵ�½���280��Ԫ���ҹ�˾�����������Ŀ������������;����������ڽ�ת���۳ɱ�ʱ��ת��

2001��ȣ��ҹ�˾ʵ�־�����300��Ԫ��

(2)2002�꣬��˾���ҹ�˾����B��Ʒ50̨��ÿ̨�ۼ�8��Ԫ���ۿ����մ����С�B��Ʒÿ̨�ɱ�6��Ԫ��δ��������������2002�꣬�ҹ�˾�����۳�A��Ʒ30̨,B��Ʒ40̨�����ಿ���γ���ĩ�����

2002��ĩ���ҹ�˾���д�����ʱ���֣����м۳����µ������A��Ʒ��B��Ʒ�ɱ��־�ֵ�ֱ��½���100��Ԫ��40��Ԫ��

2002��ȣ��ҹ�˾ʵ�־�����320��Ԫ��

(3)2003��3��20�գ���˾�����ҹ�˾����Ĺ������豸��650��Ԫ�ļ۸������ۣ�ͬʱ������������20��Ԫ��

2003�꣬�ҹ�˾���Ӽ�˾���˵�B��Ʒȫ�������۳��������A��Ʒ�����۳�15̨������A��Ʒ15̨�γ���ĩ�����

2003��ĩ���ҹ�˾���д�����ʱ���֣����мۻ��������A��Ʒ�Ŀɱ��־�ֵ������80��Ԫ��

2003��ȣ��ҹ�˾ʵ�־�����400��Ԫ��

�������������:

(1)���ҹ�˾�⣬��˾û���������˺ϲ���Χ���ӹ�˾;

(2)��˾���ҹ�˾֮��IJ�Ʒ���ۼ۸��Ϊ������ֵ˰��Ĺ��ʼ۸�;

(3)��˾���ҹ�˾֮��δ�����������ڲ�������̶��ʲ�����֮����ڲ�����;

(4)�ҹ�˾��ʵ�־������⣬��Ӱ��������Ȩ��䶯�Ľ�������;

(5)���Ͻ�������������ش�Ӱ�졣

Ҫ��:

���������ڲ���������ĵ����Լ�˾2001����2003��ϲ���������“��Ӫҵ������”��“��Ӫҵ��ɱ�”��“��������”��“Ӫҵ������”��“���”��“���������”��“�ϲ��۲�”��Ŀ��Ӱ��������������������14ҳ������“�ڲ���������ĵ����Լ�˾2001����2003��ϲ��������������ĿӰ���”��(���»�Ʊ�����Ŀ�����ٵ���“-”�ű�ʾ;�����ڴ�����ϱ��ƺϲ�������¼)��

����鿴��

����𰸣�(�ʲ���ծ����ĿΪ��ĩ�����������ĿΪȫ���ۼ��������

��������������(�ʲ���ծ����ĿΪ��ĩ�����������ĿΪȫ���ۼ�������λ����Ԫ) �����ο���ƴ���

�����ο���ƴ���

(1)2001�������¼

�裺�ɱ�1000

�ʱ�����2000

ӯ���45(300×15%)

δ��������255(300×85%)

�ϲ��۲�180

�������ڹ�ȨͶ��2490(2300+300×70%-200/10)

�����ɶ�Ȩ��990[(1000+2000+45+255)×30%]

�裺Ͷ������210(300×70%)

�����ɶ�����90(300×30%)

������ȡӯ���45(300×15%)

�������255

�裺��ȡӯ���31.5(45×70%)

����ӯ���31.5

�裺Ӫҵ������128[(688-(700-140))

�����̶��ʲ�ԭ��128

�裺�ۼ��۾�8(128÷8÷12×6)

������������8

�裺��Ӫҵ������500

������Ӫҵ��ɱ�500

�裺��Ӫҵ��ɱ�120[60×(5-3)]

�������120

�裺���������20[60×5-280]

������������20

(2)2002�������¼

�裺�ɱ�1000

�ʱ�����2000

ӯ���93[(300+320)×15%]

δ��������527[(300+320)×85%]

�ϲ��۲�160

�������ڹ�ȨͶ��2694(2490+320×70%-200/10)

�����ɶ�Ȩ��1086[(1000+2000+93+527)×30%]

�裺Ͷ������224(320×70%)

�����ɶ�����96(320×30%)

�ڳ�δ��������255

������ȡӯ���48(320×15%)

�������527

�裺�ڳ�δ��������31.5

����ӯ���31.5

�裺��ȡӯ���33.6(48×70%)

����ӯ���33.6

�裺�ڳ�δ��������128

�����̶��ʲ�ԭ��128

�裺�ۼ��۾�8

�����ڳ�δ��������8

�裺�ۼ��۾�16(128÷8)

������������16

�裺��Ӫҵ������400

������Ӫҵ��ɱ�400

�裺��Ӫҵ��ɱ�20

�������20

�裺���������20

������������20

ע�⣺����������ĵ���������Ӧ�Դ����δʵ������Ϊ�ޡ�B��Ʒ��ĩ�����δʵ���ڲ���������Ϊ20��Ԫ(10×2),��Ȼ�ҹ�˾��B��Ʒ����Ĵ��������Ϊ40��Ԫ��������Ϊ����ֻ�ܵ���20��Ԫ��

�裺�ڳ�δ��������120

������Ӫҵ��ɱ�120

�裺��Ӫҵ��ɱ�60(30×2)

�������60

�裺���������20

�����ڳ�δ��������20

�裺���������30

������������30

(3)2003�������¼

�裺�ɱ�1000

�ʱ�����2000

ӯ���153[(300+320+400)×15%]

δ��������867[(300+320+400)×85%]

�ϲ��۲�140

�������ڹ�ȨͶ��2954(2694+400×70%-200/10)

�����ɶ�Ȩ��1206[(1000+2000+153+867)×30%]

�裺Ͷ������280(400×70%)

�����ɶ�����120(400×30%)

�ڳ�δ��������527

������ȡӯ���60(400×15%)

�������867

�裺�ڳ�δ��������65.1

����ӯ���65.1

�裺��ȡӯ���42(60×70%)

����ӯ���42

�裺�ڳ�δ��������128

����Ӫҵ������128

�裺Ӫҵ������24

�����ڳ�δ��������24

�裺Ӫҵ������4(128÷8÷12×3)

������������4

�裺�ڳ�δ��������20

������Ӫҵ��ɱ�20

�裺���������20

�����ڳ�δ��������20

�裺��������20

�������������20

�裺�ڳ�δ��������60

������Ӫҵ��ɱ�60

�裺��Ӫҵ��ɱ�30(15×2)

�������30

�裺���������50

�����ڳ�δ��������50

�裺��������50

�������������50

ע��:2003��ĩ,A��Ʒ�ijɱ�Ϊ75��Ԫ����ɱ��־�ֵΪ80��Ԫ�������ҹ�˾ԭ����A��Ʒ����Ĵ��������50��Ԫ��ת�ء�

33������ѡ���� ��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%.��˾ί���ҹ�˾(��ֵ˰һ����˰��)��Ϊ�ӹ�һ������Ӧ˰����Ʒ��ԭ����(�ǽ�������),����ί�мӹ�ԭ�����ջغ����ڼ����ӹ�Ӧ˰����Ʒ������ԭ����ʵ�ʳɱ�Ϊ620��Ԫ��֧���IJ�����ֵ˰�ļӹ���Ϊ100��Ԫ����ֵ˰��Ϊ17��Ԫ�����մ���������˰��Ϊ80��Ԫ������ί�мӹ�ԭ������������⣬��ʵ�ʳɱ�Ϊ()

A.720��Ԫ

B.737��Ԫ

C.800��Ԫ

D.817��Ԫ

����鿴��

����𰸣�A

���������������

34������ѡ���� �����йؿɹ����۽����ʲ���˵���У���ȷ���У���

A.�ɹ����۽����ʲ��ʲ���ծ���հ����ʼ�ֵ��������ȷ���ʲ���ֵ��ʧ

B.�ɹ�����Ȩ�湤��Ͷ�ʷ����ļ�ֵ��ʧ������ͨ������ת��

C.�ɹ����۽����ʲ�������ֵʱ����ʹ�ý����ʲ�û����ֹȷ�ϣ�ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧӦ������ת�������뵱������

D.�ɹ����۽����ʲ�������ֵʱ��ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧ����ת��

E.������ȷ�ϼ�ֵ��ʧ�Ŀɹ�����ծ�ߣ������Ļ���ڼ乫�ʼ�ֵ�������ҿ�����ȷ��ԭ��ֵ��ʧȷ�Ϻ����������йصģ�ԭȷ�ϵļ�ֵ��ʧӦ������ת�أ����뵱������

����鿴��

����𰸣�B, C, E

����������ɹ����۽����ʲ�������ֵʱ��Ӧȷ���ʲ���ֵ��ʧ��ѡ��A���ɹ����۽����ʲ�������ֵʱ����ʹ�ý����ʲ�û����ֹȷ�ϣ�ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧӦ������ת�������뵱�����棬ѡ��D����

35������ѡ����

��˾2×11��1��11��Ϊ�ィ�ڼ䣬12���Ժ�Ϊ������Ӫ�ڼ䡣���귢�������йؾ���ҵ��

(1)2×11��1��10�³ィ�ڼ䷢���Ŀ������Ϊ150��Ԫ��

(2)2×11��12��ί��A��˾������Ʒ����ͬ�涨�ۼ�Ϊ120��Ԫ�ҿ����˻�����Ʒ�ɱ�Ϊ80��Ԫ����Ʒ�Ѿ���������12��ĩ��˾δ�յ������嵥��

(3)2×11��12�¼�˾�����ù�ñ��ʣ������ֵΪ30��Ԫ��

(4)2×11���˾����̶��ʲ��ڼ䷢�������ʱ�����������Ϣ����Ϊ90��Ԫ��

(5)2×11��12�¼�˾ʹ��“ר���”������ȫ�����豸��֧��600��Ԫ���ﵽԤ����ʹ��״̬��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����йػ�Ʊ�����ʾ��ȷ����()

A.2×11��1��11�³ィ�ڼ䷢��������ã���Ϊ���������������ʾ��������150��Ԫ����

B.2×11��12��ί��A��˾������Ʒ����Ϊ�ʲ���ծ�������ʾ��������80��Ԫ����

C.2×11��12�¼�˾ʹ��“ר���”������ȫ�����豸��֧��600��Ԫ����Ϊ�ʲ���ծ���̶��ʲ���ʾ��������600��Ԫ����

D.2×11���˾����̶��ʲ��ڼ䷢�������ʱ�����������Ϣ���ã���Ϊ�ʲ���ծ���ڽ�������ʾ��������90��Ԫ����

E.2×11��12�¼�˾������ù�ñ��ʣ���Ϊ������ʲ���ֵ��ʧ��ʾ��������30��Ԫ����

����鿴��

����𰸣�A, B, D, E

���������ѡ��C����˾ʹ�á�ר�����������ȫ�����豸��֧��600��Ԫ����Ϊ�ʲ���ծ���̶��ʲ���ʾ�Ľ��Ϊ�㡣

36������ѡ���� A��˾2007��1��1�����B��˾Ͷ�ʣ�ӵ��B��˾30%�Ĺ�Ȩ������Ȩ�淨����(���ڹ�ȨͶ������ʱδ����Ӫҵ������)��2008�걻Ͷ�ʵ�λ����2006����ش��Ʋ�����ݵ�����Ӱ�����棬A��˾����������ȷ����()

A.����“���ڹ�ȨͶ��--B��˾(�ɱ�)”��Ŀ

B.����“���ڹ�ȨͶ��--B��˾(�������)”��Ŀ

C.����“���ڹ�ȨͶ��--B��˾(����Ȩ��䶯)”��Ŀ

D.�����������

����鿴��

����𰸣�A

��������������Ͷ�ʵ�λ���ش��Ʋ��������Ͷ����ǰ�ģ���Ͷ�ʵ�λ���չ涨������ǰ����������ģ�Ͷ����ҵӦ��Ӧ�������ɱ�����ϸ��

37������ѡ���� ���и����У��������õ���()

A.���������ʲ�ȡ�õ�����

B.Ͷ���ߵij��ʶ�������ڱ�Ͷ�ʵ�λע���ʱ�����ռ�ݶ�Ľ��

C.���ù̶��ʲ������ľ�����

D.�ǻ������ʲ����������ʲ��������ֵ�����乫�ʼ�ֵ�IJ��

E.���ֽ��峥ծ���γɵ�ծ����������

����鿴��

����𰸣�C, E

���������ѡ��A����������ҵ�����룬��������;ѡ��B����Ͷ�ʷ�Ӧ����“�ʱ�����——�ʱ�(�ɱ�)��ۣ�����������;ѡ��D��������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ�����ʱ������������ʲ�Ϊ�������ô��������Ĺ��ʼ�ֵӦȷ��Ϊ���룬�������ֵ��ת�ɱ������ʼ�ֵ�������ֵ�IJ��������á����������“���Ҫ�ؼ���ȷ��”֪ʶ����п��ˡ�

38������ѡ���� ���й��ڻ����Ϣ����Ҫ��˵������ȷ����()

A.��ҵ�ļ��˱�λ��һ��ȷ�������������������˿ɱ��Ե�Ҫ��

B.���ջؽ���Գɱ���ɱ��־�ֵ��ͽ��м��������˽����Ե�Ҫ��

C.�Ժܿ��ܷ�����ΥԼ����֧��ȷ��Ԥ�Ƹ�ծ�������˽����Ե�Ҫ��

D.�Ա�Ͷ�ʵ�λ�����ش�Ӱ���10%��Ȩ��Ͷ�ʲ���Ȩ�淨����������ʵ��������ʽ��Ҫ��

����鿴��

����𰸣�B

���������ѡ��B�����ջؽ�����ʲ�δ���ֽ�������ֵ�빫�ʼ�ֵ�������÷��ú�ľ�����߽��м��������Դ�ѡ��������Ǵ���ġ�

39������ѡ����

ij��ҵ20×8���20×9���������ͨ�ɹɶ��ľ�����ֱ�Ϊ5950��Ԫ��8568��Ԫ��20×8���ڳ���ͨ������ͨ��8000��ɣ�20×8��6��30������1000�����ͨ�ɣ�20×9��5��2�չ�˾ʵʩ�˷��䷽��������20×8����ĩ�ܹɱ�Ϊ����ÿ10����2��(��Ʊ����)��ÿ10��ת��2��(�ʱ�����ת�ɱ�)��

Ҫ��

���������������������������أ��ش����⡣

����ҵ20��9�����ÿ��������()Ԫ/�ɡ�

A.0.95

B.0.80

C.0.7

2D.0.68

����鿴��

����𰸣�D

���������20×9�귢��������ͨ�ɼ�Ȩƽ����=(8000+1000)+(8000+1000)/10×4=12600(���)����ÿ������=8568/12600=0.68(Ԫ/��)

40������ѡ���� ��˾�ǻ������ʲ�������������ҵʵ�ʣ�������ѡ���У�Ӱ���˾�����ʲ����˼�ֵ����()��

A.�����ʲ��������ֵ

B.��˾Ϊ�����ʲ�֧���IJ���

C.�����ʲ�����֧���Ŀɵֿ۵���ֵ˰����˰��

D.�����ʲ���������ȡ����ֵ˰����˰��

����鿴��

����𰸣�A, B, D

��������������ʲ�����֧���Ŀ��Եֿ���ֵ˰����˰���������д��֧���ģ���Ӧ���д���Ӱ�컻���ʲ������˼�ֵ��

41������ѡ���� ��˾����һ��д��¥�����ҹ�˾ʹ�ã���һֱ���óɱ�ģʽ���к���������2010��1��1�գ�����Ͷ���Է��ز��߱��˲��ù��ʼ�ֵģʽ��������������˾�����Ը�Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ��������д��¥��ԭ��3000��Ԫ���Ѽ����۾�1500��Ԫ�������ֵ��250��Ԫ�����ոô�¥�Ĺ��ʼ�ֵΪ3500��Ԫ����˾���������10%����ӯ����������ǵ�������˰�����ص�Ӱ�죬�������ԡ�������䡪��δ��������Ŀ��Ӱ����Ϊ()

A.2025��Ԫ

B.2250��Ԫ

C.0

D.1800��Ԫ

����鿴��

����𰸣�A

����������������“�������——δ��������”��Ŀ��Ӱ����=[3 500-(3 000-1 500-250)] ×(1-10%)=2 025(��Ԫ)��

42������ѡ���� 2010��5�£���˾��һ�������ֵΪ165��Ԫ������˰���ʼ�ֵΪ200��Ԫ��ԭ���Ϻ�ԭ��Ϊ235��Ԫ���Ѽ����ۼ��۾�100��Ԫ������˰���ʼ�ֵ128��Ԫ�Ĺ̶��ʲ�һ̨���ҹ�˾�����������ֵΪ240��Ԫ�����ʼ�ֵΪ300��Ԫ�ij��ڹ�ȨͶ�ʣ����ʼ�ֵ���ڼ�˰�۸ס��ҹ�˾��ֵ˰�ʾ�Ϊ17%���ҹ�˾֧����˾���д��83.76��Ԫ���ڷǻ������ʲ�����������ҵʵ�ʣ��һ����ʲ��Ĺ��ʼ�ֵ�ܹ��ɿ�����������£��ҹ�˾ȡ�õ�ԭ���Ϻ̶��ʲ������˼�ֵ�ֱ�Ϊ()��

A��200��Ԫ��128��Ԫ

B��234��Ԫ��128��Ԫ

C��165��Ԫ��135��Ԫ

D��220.73��Ԫ��141.27��Ԫ

����鿴��

����𰸣�A

������������𰸽��������⿼���֪ʶ���ǣ��Թ��ʼ�ֵ�����Ļ�ƴ������ҹ�˾���зǻ������ʲ�����֧���IJ���=200+128-300=28(��Ԫ)�����ʲ����˼�ֵ�ܶ�=300+28=328(��Ԫ)ԭ���Ϲ��ʼ�ֵ��ռ����=200/(200+128)=60.98%�̶��ʲ����ʼ�ֵ��ռ����=128/(200+128)=39.02%����ԭ���ϵijɱ�=328��60.98%=200(��Ԫ)����̶��ʲ��ijɱ�=328��39.02%=128(��Ԫ)

43������ѡ���� ���и����У�����Ӱ�����������Ͷ��̯��ɱ����ص���()��

A.ȷ�ϵļ�ֵ��

B.�����ջصı���

C.��Ϣ�������ۼ�̯����

D.����������Ͷ�ʹ��ʼ�ֵ�䶯

����鿴��

����𰸣�A, B, C

����������������������ʲ���̯��ɱ�����ָ�ý����� ����ʼȷ�Ͻ����е�����Ľ����(1)�� ���ѳ����ı���;(2)���ϻ��ȥ����ʵ���� �ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ� �����̯���γɵ��ۼ�̯����;(3)�۳��ѷ� ���ļ�ֵ��ʧ������������Ͷ�ʵ�̯��ɱ��� ���������ֵ�����ѡ��A��B��C��Ӱ���� ̯��ɱ���

44������ѡ���� ���й��ڹ̶��ʲ�����֧���ı����У��������()��

A.���Ϲ̶��ʲ�ȷ�������ģ�Ӧ������̶��ʲ��ɱ�

B.�����Ϲ̶��ʲ�ȷ�������ģ�Ӧ�����뵱������

C.�̶��ʲ��ڶ��ڴ���������ڼ䣬�����۾�

D.���������к���֧���������ڷ������ڼ�������

����鿴��

����𰸣�D

���������������

45������ѡ���� ���й��ڷ�������ش�����˵������ȷ����()��

A.�������Ƿ����ڴ���ͬ-������������ҵ��Ļ��ɺϲ���Ϊ

B.����������ҵ�ϲ��ɱ��Է������ӹ�˾���ⷢ�й�Ʊ���������мۼ���

C.������������ÿ�������ĸ���ڷ�����ĸ��˾�Ե����ڳ�����ĩ����������ͨ�ɼ�Ȩƽ����

D.�������в������µ�����

����鿴��

����𰸣�B

���������ѡ��A.���������ڷ�ͬ-�����µ���ҵ֮��;ѡ��C����������������ÿ�������ĸ�ǣ�(1)�Ե����ڳ��������շ���������ͨ�ɹ���Ӧ�ٶ�Ϊ�úϲ��з�����ĸ��˾�������ӹ�˾�ɶ����е���ͨ�ɹ�����(2)�Թ���������ĩ�����������ͨ��Ϊ������ĸ��˾ʵ�ʷ����������ͨ��;ѡ��D.�����������µ�������

46������ѡ���� ���й��ڽ����ú��㲻��ȷ����()��

A��һ�����ʱ�����Ӧ������һ�����Ȩƽ�����ʼ���

B��һ������õ��ʱ������Ӧ�����ʲ�֧���ҹ�

C���ڹ��������ʱ����������ʲ�ʱ�����ܻ����û��ר�Ž�������

D����ȷ��ÿ����Ϣ�ʱ������ʱӦ�������жϷ����ʱ������ʲ�����ʱռ�õ��ʽ����Դ

����鿴��

����𰸣�C

������������𰸽��������⿼���֪ʶ���ǣ��������ʱ�������ȷ��(�ۺ�)��ѡ��C���ڹ��������ʱ����������ʲ�ʱ���ܻ����û��ר�Ž������Σ���ʱռ�õĶ���һ����������ʽ�

47������ѡ���� ��˾2009��1��1�տ�ҵ��2009���2010��������ҵ����˰����2009�������õ�����˰˰��Ϊ25%��Ԥ��˰�ʣ�����˾2009�꿪ʼ�����۾ɵ�һ̨�豸��2009��12��31���������ֵΪ6000Ԫ����˰����Ϊ8000Ԫ��2010��12��31�գ������ֵΪ3600Ԫ����˰����Ϊ6000Ԫ���ٶ��ʲ���ծ������ȷ��֤�ݱ���δ���ڼ�ܿ��ܻ���㹻��Ӧ��˰���ö�����ֿۿɵֿ۵���ʱ�Բ��죬2010��Ӧȷ�ϵĵ�������˰�ʲ�Ϊ����Ԫ��

A.0

B.100���跽��

C.600���跽��

D.100��������

����鿴��

����𰸣�B

�����������������˰��ȷ��Ӧ�ð�ת���ڼ��˰�������㡣2009���2010��Ϊ��˰�ڼ䲻�ý�����˰����Ҫȷ�ϵ�������˰��2009���������˰�ʲ�����ĩ��2000×25%��500����Ԫ��2010���������˰�ʲ�����ĩ��2400×25%��600����Ԫ��2010��Ӧȷ�ϵĵ�������˰�ʲ���600��500��100����Ԫ�����������“��������˰�ʲ���ȷ�Ϻͼ���”֪ʶ����п��ˡ�

48������ѡ���� �������š����ʹ�˾�����������λ��������ۼ�����Ʒ��Ӧ����()

A������˰

B��Ӫҵ˰

C����Դ˰

D����ֵ˰

����鿴��

����𰸣�D

���������������

49������ѡ���� 2011��1��1�ռ�˾���ҹ�˾ǩ��-���ͬ����ͬԼ����˾���ҹ�˾������-̨��Ҫ��װ�Ļ����豸����˾���÷��ڸ��ʽ֧���ۿ�ۿ��2000��Ԫ����2011����������豸ʱ��֧���ۿ�400��Ԫ��ʣ��ۿ����Ժ�4����ÿ����֧��200��Ԫ��֧������Ϊÿ���6��30�պ�12��31�ա�������ʽ�¸��豸�����ۼۿ���1692.64��Ԫ�����豸��2011��6��30�հ�װ��ɲ��ﵽԤ����ʹ��״̬�������İ�װ���ù���250��Ԫ����֪(P/A��5%��8)=6.4632���ٶ��������������أ�������˵������ȷ����()��

A.��˾2011��ù̶��ʲ���װ�깤������˼�ֵΪ2250��Ԫ

B.��˾2011��1��1��ȷ�ϵij���Ӧ����������ֵΪ1692.6��Ԫ

C.2011��12��31�գ���˾ȷ�ϵij���Ӧ����������ֵΪ1200��Ԫ

D.2011���̯��δȷ�����ʷ��õĽ��Ϊ122.49��Ԫ

����鿴��

����𰸣�D

���������2011��ù̶��ʲ���װ�깤�����˼�ֵ=1692.64+250+(200��6.4632��5%)=2007.27(��Ԫ)2011��6��30��Ӧ��̯��δȷ�����ʷ���=200��6.4632��5%=64.63(��Ԫ)2011��6��30�ճ���Ӧ����������ֵ=(1600-200)-(307336-64.63)=1157.27(��Ԫ)2011��12��31��Ӧ��̯��δȷ�����ʷ���=1157.27��5%=57.86(��Ԫ)2011��ĩ����Ӧ����������ֵ=(1600-200-200)-(307.36-64.63-57.86)=1015.13(��Ԫ)

50������ѡ���� ��˾��Ҫ���ƺϲ��������������70%�ɷݵľ��⾭Ӫ�ӹ�˾�����������㣬����ұ���������ʲ��ܶ�Ϊ3200��Ԫ����ң���ծ�ϼ�Ϊ2150��Ԫ����ң�������Ȩ��ϼ�Ϊ981��Ԫ����ң��ϲ��ʲ���ծ���ϡ���ұ����������ĿӦ��ʾ�Ľ���ǣ�����Ԫ����ҡ�

A.48.3

B.69

C.-48.3

D.-69

����鿴��

����𰸣�A

����������ϲ������С���ұ��������Ӧ��ʾ�Ľ��=��3200-2150-981����70%=48.3����Ԫ����ң��������ɶ�Ӧ�����IJ��ֲ��������ɶ�Ȩ����ʾ�ںϲ��ʲ���ծ����

51������ѡ���� A��˾��һ̨���豸����D��˾��һ̨���豸�����豸������ԭ��Ϊ100��Ԫ�������۾�30��Ԫ�������ֵ��l0��Ԫ�����豸�����豸�Ĺ��ʼ�ֵ��������ȷ�������⣬D��˾��A��˾֧������5��Ԫ���ٶ����������˰�ѵ�Ӱ�죬��A��˾��������豸�����˼�ֵΪ()��Ԫ��

A.65

B.55

C.60

D.95

����鿴��

����𰸣�B

���������A��˾�������豸�����˼�ֵ=(100-30-10)-5=55(��Ԫ)��

52������ѡ���� 2007��12��31��ij�ɷݹ�˾����ij��Ʊ10���(����Ϊ�ɹ����۽����ʲ�)������ʱÿ�ɹ��ʼ�ֵΪ17Ԫ��2007��ĩ�����ֵΪ204��Ԫ�������ɱ�170.4��Ԫ���ʼ�ֵ�䶯33.6��Ԫ����ҵ��2008��6��2����ÿ��19Ԫ�ļ۸ù�Ʊȫ�����ۣ�֧��������1��Ԫ����ҵ���������ڱ��������Ӱ����()��Ԫ��

A.18.6

B.33.6

C.20

D.15

����鿴��

����𰸣�A

�������������ʱ�ķ�¼Ϊ���裺���д��189(19×10-1)Ͷ������15�����ɹ����۽����ʲ�--�ɱ�170.4--���ʼ�ֵ�䶯33.6�裺�ʱ�����33.6����Ͷ������33.6���Ը�ҵ���������ڱ��������Ӱ��=-15+33.6=18.6(��Ԫ)

53������ѡ���� ��˾��2012��ȵĻ������Ϊ-300��Ԫ������˰���涨�������Ժ�5��˰ǰ�����ֲ����𡣼�˾Ԥ��2013����2015��ÿ��Ӧ˰����ֱ�Ϊ100��Ԫ��150��Ԫ��80��Ԫ���������õ�����˰˰��ʼ��Ϊ25%��������������ʱ�Բ��졣���˾�������2014���������˰�ʲ�������Ϊ()��Ԫ��

A.37.5

B.0

C.-37.5

D.-12.5

����鿴��

����𰸣�C

�����������֪ʶ�㡿��������˰�ʲ���ȷ�Ϻͼ������𰸽�����3���Ԥ��ӯ���Ѿ�����300��Ԫ�Ŀ���˵���ɵֿ���ʱ�Բ����ܹ���˰���涨��5�꾭Ӫ����ת�أ�Ӧ��ȷ���ⲿ������˰���档2012��ȷ�ϵĵ�������˰�ʲ�=300��25%=75(��Ԫ);2013��ת�ص�������˰�ʲ��Ľ��=100��25%=25(��Ԫ);2014��ת�ص�������˰�ʲ��Ľ��=150��25%=37.5(��Ԫ)��

54������ѡ���� ij�ɷ�����˾�����������У���Υ����ƺ���ɱ���Ҫ�����()��

A����ר�������ɹ������Ѽ���ǰ��������о��뿪������תΪ�����ʲ��ɱ�

B����Ԥ�Ʒ�����ȿ��𣬽���ǰ��ȼ�����ڽ����̼�ֵ��ȫ������ת��

C����ͻ��IJ���״����ת�����������ļ��������Ӧ���˿�����30%��Ϊ15%

D�����ڹ̶��ʲ��ĸ��¸��죬Ԥ��ʹ��������10����Ϊ15����л�ƴ���

E������ֹɷݶ��Ա�Ͷ�ʵ�λ���پ��п��Ƶ���Ȼ���ش�Ӱ�죬�����ڹ�ȨͶ���ɳɱ�����ΪȨ�淨����

����鿴��

����𰸣�C, D, E

���������[�𰸽���]ѡ��B��������Ϊ�����������Ϊ��Υ���˿ɱ���ԭ��ѡ��C��D���ڻ�ƹ��Ʊ������Υ����ƺ���Ŀɱ���;ѡ��E����Ͷ��ʹ�óֹɱ������ͣ����ڹ�ȨͶ�ʺ��㷽���ĸı䣬�����½������»�ƺ��㷽������Υ����ƺ���ɱ���Ҫ��

55������ѡ����

2011��1��1�գ���������9800��Ԫ������ҵ����һ��3���ڴ���10000��Ԫ����ͬ������Ϊ6%��ʵ��������Ϊ6.76%��������ÿ����ĩ��ȡ������Ϣ���ٶ��ô�������ڼ�δ�����ֵ����

Ҫ��

�����������ϣ��������������أ��ش����⡣

�����и������ij�ʼȷ�Ͻ��Ϊ������Ԫ��

A.9800

B.10000

C.9500

D.9700

����鿴��

����𰸣�A

��������������и������ij�ʼȷ�Ͻ�ʵ�ʶ��ⷢ�Ŵ���Ľ��9800��Ԫ��

56������ѡ���� ��˾���ڿ�ҵ������ҵ���ٶ�����Ҫ������ҵ����������ɿ��ɺõ����ָ�ԭò���ָ����ð����������Dz�ĸ�ԭ����Ϊ�������Dz��ڿ�ɽ����ǰ������ߡ��������Dz�-�����ߣ���ҵ��ӦΪ��ȷ��һ�ծ�����йط��ü����ɽ�ɱ������ڿ�ɽʹ�������ڼ����۾ɡ��ٶ��ù�˾Ϊ�ָ�����ȷ�ϵ�Ԥ�Ƹ�ծ��������Ϊ1000��Ԫ��20��1��12��31�գ��ù�˾���ڶԿ�ɽ���м�ֵ���ԣ���ɽ���ʲ�����������ɽ����˾�Ѿ��յ�Ը����4000��Ԫ�ļ۸���ÿ�ɽ�ĺ�ͬ����-�۸��Ѿ������˸�ԭ�������Dz�ijɱ�����ɽԤ��δ���ֽ���������ֵΪ5500��Ԫ���������ָ�����;��ɽ�������ֵΪ5600��Ԫ(����ȷ�ϵĻָ�ɽ��ԭò��Ԥ�Ƹ�ծ)���ٶ������ǿ�ɽ�Ĵ��÷��á����ʲ���20��1��12��31��Ӧ�����ֵ��()��

A.600��Ԫ

B.100��Ԫ

C.200��Ԫ

D.500��Ԫ

����鿴��

����𰸣�B

���������Ԥ��δ���ֽ�������ֵ�ڿ��ǻָ����ú�ļ�ֵ=5500-1000=4500(��Ԫ)�����ڸ��ʲ���Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���4000��Ԫ�����Ը��ʲ���Ŀ��ջؽ��Ϊ4500��Ԫ���ʲ���������ֵ=5600-1000=4600(��Ԫ)�����Ը��ʲ������ļ�ֵ��=4600-4500=100(��Ԫ)��

57������ѡ���� ��˾���л�ƴ������ϻ�ƽ�����Ҫ�����()��

A.��˾������óɱ���ɱ��־�ֵ��ͼƼ�

B.��˾�����Ʒ�������չ�˾Ͷ�������ƺܿ��ܵõ����⳥���Ϊ120��Ԫ����˾����ȷ��Ϊ�ʲ�

C.��˾�Թ���̶��ʲ�����˫�����ݼ��������۾�

D.��˾�����۵�A��Ʒ�������˻���Ϊ20%�����Դ�ȷ��Ԥ�Ƹ�ծ

E.��˾����������̶��ʲ���Ϊ�����ʲ������۾�

����鿴��

����𰸣�A, C, D

������������������������Ҫ����ҵ�Խ�����������л��ȷ�ϡ������ͱ���Ӧ������Ӧ�ɵĽ�������Ӧ�߹��ʲ��������桢����ծ���߷��á����ڻ�������ȷ���ʲ�ֻ�е���ؾ����������ȷ���ܹ�������ҵʱ��������Ϊ�ʲ�����ȷ�ϣ�ѡ��B����ȷ;��������̶��ʲ���Ϊ�����ʲ������۾������˻����Ϣʵ��������ʽԭ����ǽ�����Ҫ��ѡ��E����ȷ��

58������ѡ����

��˾Ϊijһ���Ź�˾����ӵ��һ���ӹ�˾�ҹ�˾��2011��1��1�ռ�˾�����д��3000��Ԫ�ӱ������ⲿ�������˾60%�Ĺɷݣ��ܹ����Ʊ���˾�IJ���;�Ӫ���ߡ���˾��֧����ơ����ɷ���ȷ���5��Ԫ�������գ�����˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ6000��Ԫ�������ֵΪ5600��Ԫ��

��һ��̶��ʲ��������ֵ�빫�ʼ�ֵ���ڲ����⣬�����ʲ��Ĺ��ʼ�ֵ�������ֵ����ͬ���ù̶��ʲ��������ֵΪ600��Ԫ�����ʼ�ֵΪ1000��Ԫ��Ԥ���п�ʹ������Ϊ4�꣬��������ƽ���������۾ɣ�Ԥ�ƾ���ֵΪ0����˾�ͱ���˾�ڴ�֮ǰ�������ڹ�������ϵ��

2011��ȣ�����˾ʵ�־�����2100��Ԫ��������������Ȩ��䶯��

2012��1��1�գ��ҹ�˾�����д��5000��Ԫ�����˾���еı���˾60%�Ĺɷݣ��ܹ��Ա���˾ʵʩ���ơ����ձ���˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ8100��Ԫ��

�ٶ�����ʲ�ת�������ڽ��������հ�����ϡ�

Ҫ��

�����������ϣ��������������أ��ش����⡣

2012��1��1�գ�����˾������Ȩ������ڼ�˾���Ե������ֵΪ������Ԫ��

A.8000

B.8100

C.7700

D.7600

����鿴��

����𰸣�A

�������������˾���չ����տɱ��Ͼ��ʲ��Ĺ��ʼ�ֵ���������2011��Ⱦ�����=2100-��1000-600��/4=2000����Ԫ������˱���˾������Ȩ������ڼ�˾���Ե������ֵ�������չ����տɱ��Ͼ��ʲ��Ĺ��ʼ�ֵ�������㵽2012��1��1�ձ���˾�ɱ��Ͼ��ʲ��Ľ�=6000+2000=8000����Ԫ����

59������ѡ���� ������ҵ��2010��12��31�չ���һ���������2011����1�տ�ʼ���ڳ��⡣�ý�����ijɱ�Ϊ1420��Ԫ�������д��֧����������Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ20��Ԫ���ý����ﻮ��ΪͶ���Է��ز������ù��ʼ�ֵģʽ���м����������Ϊ200��Ԫ����ÿ����ĩ֧����2011��12��31�գ��ý�����Ĺ��ʼ�ֵΪ1400��Ԫ���������Ͷ���Է��ز���2011���Ӫҵ�����Ӱ����Ϊ()��Ԫ��

A.180

B.200

C.20

D.140

����鿴��

����𰸣�A

������������ù��ʼ�ֵģʽ������Ͷ���Է��ز���������۾ɻ�̯��������Ͷ���Է��ز���2010���Ӫҵ�����Ӱ���=200��20=180(��Ԫ)��

60������ѡ���� ���и����У������ڻ�����߱������()

A.�����ĩ�Ƽ۵ķ����ɳɱ�����Ϊ�ɱ���ɱ��־�ֵ��ͷ�

B.����˰������Ӧ��˰���Ϊծ��

C.Ͷ���Է��ز����������ɹ��ʼ�ֵ����ģʽ��Ϊ�ɱ�����ģʽ

D.Ͷ���Է��ز����������ɳɱ�����ģʽ��Ϊ���ʼ�ֵ����ģʽ

����鿴��

����𰸣�C

�������������ҵ������3�š���Ͷ���Է��ز�����ʮ�����涨�����Ѳ��ù��ʼ�ֵģʽ������Ͷ���Է��ز������ôӹ��ʼ�ֵģʽתΪ�ɱ�ģʽ�������ù��ʼ�ֵͶ���Է��ز����������ɹ��ʼ�ֵ����ģʽ��Ϊ�ɱ�����ģʽ���������û�����ߣ������ڻ�����߱����

61������ѡ���� �����йس��ڹ�ȨͶ�ʵı����У�������ǣ�����

A.��˾ȡ���ҹ�˾30%�Ĺ�ȨͶ�ʣ���������ش�Ӱ�죬Ӧ����Ȩ�淨���к�������

B.��˾ȡ���ҹ�˾40%�б���Ȩ�ɷݣ��ܹ������ҹ�˾��Ӧ���ճɱ������к�������

C.�ס��ҹ�˾��ͬ��������˾��˫���Ա���˾���й�ͬ���ƣ���ס��ҹ�˾��Ӧ����Ȩ�淨�Ը��ԵĹ�ȨͶ�ʽ��к�������

D.��˾��֤ȯ�г����������й�˾0.5%�ɷݣ����䲻�����ش�Ӱ�죬��˾���仮��Ϊ���ڹ�ȨͶ�ʲ����ճɱ�������

����鿴��

����𰸣�D

����������Ա�Ͷ�ʵ�λ�����п��ơ���ͬ���ơ��ش�Ӱ��Ĺ�ȨͶ�ʣ�Ӧ����Ϊ�����ʲ����㡣

62������ѡ����

��˾Ϊ-��ר�����۵��Ӳ�Ʒ���̳���2012��2013��ȷ������йؽ����������¡�

(1)2012�����������ӵ���-��������Ŀ���ļ۸���㣬������Ϊ100��Ԫ.������ҵ�ۿ�Ϊ5%��ͬʱ�涨�ĸ�������Ϊ2/10��1/20��n/30������10���ڸ������Ϊ70%��10��20���ڸ������Ϊ20%��20��30���ڸ������Ϊ10%��

(2)2012�������˾����-������.��������ֵ˰ר�÷�Ʊ��ע�������ۼ۸�Ϊ200��Ԫ����ֵ˰˰��Ϊ34��Ԫ��Э��Լ��������˾�ڴ���3�·�֮ǰ��Ȩ�˻����䣬���ڷ�������ʱ�����������˻��ʡ�����2��20�ձ���˾�����չ����з�����Ʒ�������ϸ���Ʒȫ���˻أ�����2012�������2013��3��31�ն��ⱨ����

(3)2012��1��1����ijƷ��ǩ����̨����Э�飬Լ��-������ȡ2������300��Ԫ��

(4)2013����������۵��ӻ�100̨������˰�ۿ�0.3��Ԫ��ÿ̨�ɱ�0.2��Ԫ����ֵ˰˰��Ϊ17%��ͬʱ���վɿ���ӻ���Ϊ��Ʒ�������ۿ�Ϊ0.01��Ԫ(��������ֵ˰)�������Ѿ��յ���

����ҵ2012�����������������ȷ�ϵ�������Ϊ()��

A.245��Ԫ

B.395��Ԫ

C.595��Ԫ

D.605��Ԫ

����鿴��

����𰸣�A

���������2012��ȷ������=100×(1—5%)(1)+300/2(3)=95+150=245(��Ԫ)

63������ѡ����

ij��ҵΪ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2012��8���³����ײ���150����ۿ�Ϊ300��Ԫ�������Ƚ��ȳ������㷢�����ϵijɱ���8�·������о���ҵ��

��1��8��2�չ���ײ���200����ۿ�Ϊ360��Ԫ����ֵ˰˰��Ϊ61.2��Ԫ�������ı��շ�20��Ԫ���ɹ���Ա�IJ��÷�5��Ԫ���������ʱ����������ȱ��5%��������������;�еĺ�����ġ�

��2��8��10�չ���ײ���400����ۿ�Ϊ880��Ԫ����ֵ˰˰��Ϊ149.6��Ԫ��

��3��8��15�գ������ײ���500���ί�б���˾�ӹ�����Ʒ������ҵί�мӹ��IJ���Ʒ�ջغ�ֱ�����ڳ��ۡ�����˾Ϊ��ֵ˰һ����˰�ˣ�����ҵ���ݱ���˾���ߵ���ֵ˰ר�÷�Ʊ����֧���ӹ���10��Ԫ����ֵ˰˰��1.7��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

ij��ҵ�ջ�ί�мӹ��IJ���Ʒ���˼�ֵΪ������Ԫ��

A.1020

B.1040

C.1042

D.1046

����鿴��

����𰸣�C

��������������ļײ��ϳɱ�=300+190��2+��500-150-190����880/400+10=1042����Ԫ����

64������ѡ����

��˾��2×10��12��6����������豸һ̨�������豸ԭֵΪ210��Ԫ��Ԥ�ƾ���ֵ��Ϊ5%��Ԥ��ʹ������Ϊ5�꣬���������ܺͷ������۾ɡ���2×12��ĩ���ڶԸ����豸���м����乫�ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ60��Ԫ��Ԥ��δ���ֽ�������ֵΪ72��Ԫ���ٶ����豸�����IJ�Ʒ�Ѿ�ȫ���������ۡ�

Ҫ��

�����������ϣ��ٶ��������������أ��ش��������⡣

����̶��ʲ��Լ�˾2��12��������Ӱ����Ϊ()��

A.18.3��Ԫ

B.71.5��Ԫ

C.61��Ԫ

D.7.8��Ԫ

����鿴��

����𰸣�B

������������豸��2��12�������Ӱ����Ϊ71.5��Ԫ(���۾ɶ�53.2��Ԫ+�ʲ���ֵ��ʧ18.3��Ԫ)��

65������ѡ���� �����豸ά�ޱ����ڼ�Ļ�ƴ��������и�������ȷ����()��

A.ά�ޱ����ڼ䷢���ķ���Ӧ���ڷ���ʱֱ�Ӽ��뵱������

B.ά�ޱ����ڼ䲻Ӧ�������۾�

C.ά�ޱ����ڼ������۾�Ӧ���������豸����ʱһ������

D.ά�ޱ����ڼ䷢���ķ���Ӧ�����豸ʹ���ڼ��ڷ��ڼ�������

����鿴��

����𰸣�A

�����������֪ʶ�㡿�̶��ʲ��ʱ����ĺ���֧��,�̶��ʲ����û��ĺ���֧�����𰸽�����ά�ޱ����ڼ�Ӧ�����۾�,ά�ޱ����ڼ䷢���ķ���Ӧ���û�,Ӧ�ڷ���ʱ���뵱�����档

66������ѡ���� ��˾������ƷӦ���ҹ�˾1000��Ԫ������ҹ�˾�ʽ����ѣ��˿���һֱδ������˾�Ѿ���ȡ��100��Ԫ�Ļ���������˫��Э�̽���ծ�����飬���ҹ�˾֧�����д��750��Ԫ���ֳ�ծ������20��1��12��1�յ��ˣ�˫�����ծ����������˾��ծ������Ӱ������Ľ��Ϊ()��

A��150��Ԫ

B��50��Ԫ

C��800��Ԫ

D��900��Ԫ

����鿴��

����𰸣�A

������������𰸽��������⿼���֪ʶ���ǣ����ֽ��峥ծ��˾�����������£�(��¼�н����“��Ԫ”��ʾ)�裺���д��750������100Ӫҵ��֧��150����Ӧ���˿�1000

67������� �������߶���ʱӦ�ȶ������ϵģ������ٶ������ϵģ�����������ӡ�

����鿴��

����𰸣�������С��

����������������������

68������ѡ���� ��˵����ȷ���ǣ���

A.�ȷ��ů����ý�˲���0.1��0.3MPa�ĸ�ѹ��������90�����ˮ

B.�ȷ��ů����ý�˲��õ�ѹ��������90�����ˮ

C.�ȷ��ů����ý�˲��õ�ѹ��������90�����ˮ

D.�ȷ��ů����ý�˲���0.1��0.3MPa�ĸ�ѹ���������90�����ˮ

����鿴��

����𰸣�D

���������������

69������ѡ���� ������Ŀ�У������ڻ������ʲ�����()��

A��Ӧ���˿�

B��Ԥ���˿�

C���ֽ�ȼ���

D�������������ڵ�ծȯͶ��

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ��������ʲ���ǻ������ʲ��ı�����Ԥ���˿���յ��IJ��ǹ̶����Ļ��ң����ǻ��������������ʲ��Ķ��塣

70������ѡ���� ���и����У�Ӧ��Ϊ�ֽ��������о�Ӫ��������ֽ���������()

A.����������ҵ�������ֽ�

B.ȡ�ö��ڹ�ƱͶ�ʶ�֧�����ֽ�

C.ȡ�ó��ڹ�ȨͶ�ʶ�֧����������

D.Ϊ������Ա������ҵ���ն�֧�����ֽ�

E.�յ�������δ���к�ͬ��������ΥԼ��

����鿴��

����𰸣�D, E

�������������������ҵ�������ֽ����ڳ��ʻ�������ֽ�����;ȡ�ö��ڹ�ƱͶ�ʶ�֧�����ֽ��ȡ�ó��ڹ�ȨͶ�ʶ�֧��������������Ͷ�ʻ�������ֽ�������

71������ѡ����

����˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%������˾2×10���һ���ȷ����IJ��ֽ����������£�

(1)1��10�գ�����ǩ���ĺ�ͬ����Aԭ����һ����֧���ۿ�1053��Ԫ(����ֵ˰)����֧�����ӷ�30��Ԫ��Aԭ����;�к������7.5��Ԫ��

(2)2��10�գ�����ǩ���ĺ�ͬ�ӹ����Bԭ����һ�����ۿ�150����Ԫ�����ռ��ڻ���Ϊ1:6.8,������ֵ˰173.4��Ԫ�����ڹ�˰9��Ԫ����֧�����ӷ�3��Ԫ�������Ѿ�֧������3��31����δ�յ�ԭ���ϡ�

(3)3��10�գ�����ǩ���ĺ�ͬ�ӹ����Cԭ����һ������ͬ�ۿ�300��Ԫ��ԭ�����Ѿ�������⣬��3��31����δ�յ�ԭ���Ϸ�Ʊ�˵���

(4)3��12�����ҹ�˾����һ��D��Ʒ,��������ֵ˰ר�÷�Ʊ��ע�������ۼ۸�Ϊ300��Ԫ,��ֵ˰��Ϊ51��Ԫ��������δ�յ�;������Ʒ�ɱ�Ϊ180��Ԫ������˾������ʱ��֪�ҹ�˾�ʽ���ת�������ѣ���Ϊ�˼��ٴ����ѹ��ͬʱҲΪ��ά�����ҹ�˾���ڽ�������ҵ��ϵ������˾�Խ���Ʒ�����ҹ�˾�Ұ�������������

(5)3��22�ձ���˾ί�ж���˾����E��Ʒ100�����Э���Ϊÿ��150Ԫ������Ʒ�ɱ�Ϊÿ��90Ԫ��������Э�飬����˾���Խ�û�д�����ȥ����Ʒ�˻ظ�����˾����3��31����δ�յ������嵥��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

���и�����ڱ���˾2��10��12��31�մ�������ֵ�ı����У���ȷ����()

A.Aԭ���ϵ������ֵΪ930��Ԫ

B.Bԭ���ϵ������ֵΪ1032��Ԫ

C.Cԭ���ϵ������ֵΪ0

D.D������Ʒ�����ֵΪ180��Ԫ

E.ί�д���E��Ʒ�����ֵΪ9000��Ԫ

����鿴��

����𰸣�A, B, D, E

���������ѡ��A��Aԭ���ϵ������ֵ=1053/(1+17%)+30=930(��Ԫ)������ѡ��A��ȷ;ѡ��B��Bԭ���ϵ������ֵ=150×6.8+9+3=1032(��Ԫ)������ѡ��B��ȷ;ѡ��C��ԭ���ϵ������ֵΪ�ݹ��۸�300��Ԫ������ѡ��C����ȷ;ѡ��D��������Ʒ�����ֵΪ180��Ԫ������ѡ��D��ȷ;ѡ��E��ί�д���E��Ʒ�����ֵ=100×90=9000(��Ԫ)������ѡ��E��ȷ��

72������ѡ���� ����ҵΪ��ֵ˰һ����˰�ˣ�ί���ⵥλ�ӹ�һ������(����Ӧ˰����Ʒ����Ϊ�ǽ�������)������ԭ���ϼӹ��ջغ�������������Ӧ˰����Ʒ������ҵ���������и���֧���У��������ջ�ί�мӹ�����ʵ�ʳɱ�����()

A.֧���ļӹ���

B.֧������ֵ˰

C.���������ӷ�

D.֧��������˰

E.�������ϵ�ʵ�ʳɱ�

����鿴��

����𰸣�A, C, E

���������ѡ��A��C��֧���ļӹ��Ѻ��������ӷѼ���ί�мӹ�ʵ�ʳɱ���ѡ��B��֧������ֵ˰����Ϊ����˰��ֿ�;ѡ��D��֧����������������Ӧ˰����Ʒ������˰Ӧ����“Ӧ��˰��——Ӧ������˰”��Ŀ��

73������ѡ���� ���и����У���Ӧ����Ӫҵ��֧������()��

A.֧���ĺ�ͬΥԼ��

B.������ծ��������ʧ

C.����ƻ���֧���ľ�����

D.�ڽ����̽����ڼ䷢���Ĺ��������̿���ʧ

����鿴��

����𰸣�D

����������ڽ����̽����ڼ䷢���Ĺ��������̿���ʧӦ�����ڽ����̳ɱ���

74������ѡ����

A��˾�йؽ����ʲ��������£�

(1)A��˾���ڵ�������ش��Ӧ�տ����뾭�������Ժ�δ��ֵ��Ӧ�տ���һ���������÷�����������Ϊ������ϣ��ٰ���ЩӦ�տ���������ʲ���ծ��������һ����������ȷ����ֵ��ʧ������������������ỵ����������1�����ڼ���������1%��1������������Ӧ���˿����������5%;2010��ĩӦ���˿����600��Ԫ������1������δ����Ӧ���˿�300��Ԫ��1������������Ӧ���˿�ҲΪ300��Ԫ��

(2)2010��12��31�գ��п�֤�ݱ���A��˾����������Ͷ�ʷ����˼�ֵ����ĩȷ����ʧǰ��̯��ɱ�Ϊ532.81��Ԫ��δ��2���ڵ��ֽ�������ֵΪ425.94��Ԫ��ʵ������Ϊ5%��

(3)2010��12��31�գ��п�֤�ݱ���A��˾���еĿɹ����۽����ʲ�(ծȯ)�����˼�ֵ����ĩȷ����ʧǰ�������ֵΪ5000��Ԫ(���гɱ�Ϊ5100��Ԫ�����ʼ�ֵ�䶯����100��Ԫ)����ĩ���ʼ�ֵΪ4800��Ԫ��ʵ������Ϊ5%��

(4)2010��12��31�գ��п�֤�ݱ���A��˾���еĿɹ����۽����ʲ�(��Ʊ)�����˼�ֵ����ĩȷ����ʧǰ�������ֵΪ6000��Ԫ(���гɱ�Ϊ5800��Ԫ�����ʼ�ֵ�䶯����200��Ԫ)����ĩ���ʼ�ֵΪ4800��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����й�A��˾2010��ĩ�ʲ���ծ����Ŀ����ʾ������ȷ����()

A.“Ӧ���˿�”��Ŀ��ʾ���600��Ԫ

B.“����������Ͷ��”��Ŀ��ʾ���425.94��Ԫ

C.“�ɹ����۽����ʲ�”(ծȯ)��Ŀ��ʾ���Ϊ4800��Ԫ

D.“�ɹ����۽����ʲ�”(��Ʊ)��Ŀ��ʾ���Ϊ4800��Ԫ

����鿴��

����𰸣�A

���������Aѡ�“Ӧ���˿�”��Ŀ��ʾ���=600-18=582(��Ԫ)Bѡ�“����������Ͷ��”��Ŀ��ʾ���Ϊ��ֵ��425.94��ԪCѡ�“�ɹ����۽����ʲ�”(ծȯ)��Ŀ��ʾ���Ϊ���ʼ�ֵ��4800��ԪDѡ�“�ɹ����۽����ʲ�”(��Ʊ)��Ŀ��ʾ���Ϊ���ʼ�ֵ��4800��Ԫ

75������ѡ���� ���ݡ���ҵ������7�š����ǻ������ʲ��������Ĺ涨�����и����У�����Ϊ������ҵʵ�ʵ���()��

A�������ʲ���δ���ֽ������ķ�����ͬ����ʱ�䲻ͬ

B�������ʲ���δ���ֽ�������ʱ�䡢���ͷ��վ���ͬ

C�������ʲ���δ���ֽ������ķ��ա�ʱ����ͬ����ͬ

D�������ʲ���δ���ֽ������ķ��ա�ʱ�䡢������ͬ

E�������ʲ��뻻���ʲ���Ԥ��δ���ֽ�������ͬ�������뻻���ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ������ش��

����鿴��

����𰸣�A, C, D

������������𰸽��������⿼��֪ʶ�㣺��ҵʵ�ʵ��ж�������������֮һ�ķǻ������ʲ�����������ҵʵ�ʣ�(1)�����ʲ���δ���ֽ������ڷ��ա�ʱ��ͽ����뻻���ʲ�������ͬ��(2)�����ʲ��뻻���ʲ���Ԥ��δ���ֽ�������ֵ��ͬ���������뻻���ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ������ش�ġ����ԣ�ѡ��BE���������⡣

76������ѡ����

�����ܶ�Ľ��Ϊ0��

���ز���˾��2009��12��10��������ҵǩ������Э�飬����һ��������������������ҵʹ�ã������ڿ�ʼ��Ϊ12��

31�գ�����Ϊ3�꣬ÿ��12��31����ȡ���150��Ԫ������ʱ���ý�����ijɱ�Ϊ2800��Ԫ�������۾�500��Ԫ�������

ֵ��300��Ԫ���п�ʹ������Ϊ20�꣬���ʼ�ֵΪ1800��Ԫ�����ز���˾�Ըý������������ƽ���������۾ɣ���

��ֵ���ٶ����ز���˾��Ͷ���Է��ز����óɱ�ģʽ���к���������

2010��12��31�ոý�����Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ1800��Ԫ��Ԥ��δ���ֽ�������ֵΪ1750��Ԫ��

2011��1��1�����ڵ��صķ��ز������г��ij��죬���ز���˾��Ͷ���Է��ز��߱��˲��ù��ʼ�ֵģʽ���к�������

�����������ز���˾�����Ը�Ͷ�ʷ��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ����������ת���ոý�����Ĺ��ʼ�ֵΪ

1750��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й��ڼ��ز���˾�Ļ�ƴ����У���ȷ����()

A.Ͷ���Է��ز��Լ��ز���˾2010��������Ӱ���Ϊ-50��Ԫ

B.Ͷ���Է��ز��Լ��ز���˾2010��������Ӱ���Ϊ50��Ԫ

C.��Ͷ���Է��ز��ɳɱ�ģʽתΪ���ʼ�ֵģʽӰ������Ľ��Ϊ-50��Ԫ

D.Ͷ���Է��ز��ɳɱ�ģʽתΪ���ʼ�ֵģʽ�����ֵ�빫�ʼ�ֵ�IJ��Ӧ�����ʱ�����

����鿴��

����𰸣�A

���������ѡ��A��Ͷ���Է��ز��Լ�˾2010��������Ӱ���=����ҵ������150-����ҵ��ɱ�100(2000÷20)-�ʲ���ֵ��ʧ100=-50(��Ԫ)��ѡ��C��D��Ͷ���Է��ز��ɳɱ�ģʽתΪ���ʼ�ֵģʽ�������ֵ�빫�ʼ�ֵ�IJ��Ӧ�����������档

77������ѡ���� 2013��1��1�ռ�˾�����»�������һ����β¥����������������죬���ɺ������⡣2��1��ʵ��֧���ۿ�10000��Ԫ(��������������Ȩ)�����հ����������ȡ����β¥������Ȩ��3��1�տ�ʼί�га��̼������죬12��31�ս������ʵ�ʷ�������ɱ�Ϊ20000��Ԫ����˾2013����ػ�ƴ�����������ȷ����()��

A��2��1��ʵ��֧���ۿ�10000��Ԫ�����ڽ�����

B��2��1��ʵ��֧���ۿ�10000��Ԫ����Ͷ���Է��ز�-�ڽ�

C��ʵ�ʽ���ɱ�Ϊ20000��Ԫ����Ͷ���Է��ز�-�ڽ�

D��12��31�ս������ȷ��Ͷ���Է��ز��ijɱ�Ϊ30000��Ԫ

����鿴��

����𰸣�A

������������𰸽������裺Ͷ���Է��ز�-�ڽ�10000�������д��10000�裺Ͷ���Է��ز�-�ڽ�20000�������д��20000�裺Ͷ���Է��ز�30000����Ͷ���Է��ز�-�ڽ�30000

78������ѡ���� ���и����У������ڻ�ƹ��Ʊ������()

A.�̶��ʲ��ľ���ֵ����8%��Ϊ5%

B.�������ĩ�Ƽ��ɳɱ�����Ϊ�ɱ����м���ͷ�

C.����������ȡ������6%���Ϊ8%

D.��ҵ����˰��˰����33%����Ϊ25%

E.�̶��ʲ����۾ɷ����ɼ����۾ɷ���Ϊֱ�߷�

����鿴��

����𰸣�B, D

���������ѡ��B���������߱��;ѡ��D����ҵ����˰��˰���ɹ���˰���ܽ�䲼��˰���涨����ҵ���ܽ��л�ƹ��ơ����������“������߱���ͻ�ƹ��Ʊ��������”֪ʶ����п��ˡ�

79������ѡ���� ��ҵ����������Ҫ��װ����Ʒʱ������װ�ͼ����������ۺ�ͬ����Ҫ��ɲ��֣���ȷ�ϸ���Ʒ���������ʱ����()

A.������Ʒʱ

B.�յ���Ʒ���ۻ���ʱ

C.��Ʒ�˵ֲ���ʼ��װʱ

D.��Ʒ��װ��ϲ�����ϸ�ʱ

����鿴��

����𰸣�D

���������������

80������ѡ���� ��ҵ����������ҵ�Ĺ�Ȩʱ��ȷ����Ȩ�����յ�������()

A.����Э���ѻ�ɶ������

B.��������ʲ��������Ű����ʲ�������������

C.�Ѱ�����Ҫ�IJƲ���������

D.��֧���ֹ���ۿ�

E.�ѿ��Ʊ�������ҵ�IJ���;�Ӫ����

����鿴��

����𰸣�A, C, D, E

���������������

81������ѡ���� ������˾��ƺӹ�˾�ںϲ�ǰͬ�ܼ�˾���ơ�������˾20��7��1��1��Ͷ��500��Ԫ����ƺӹ�˾100%��Ȩ���ƺӹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ500��Ԫ������ڼ�˾���Ե�������Ȩ�������ֵΪ400��Ԫ��������-��Ԥ���п�ʹ��5�ꡢ����ֱ�߷�̯���������ʲ��γɡ�20��7��ƺӹ�˾���������ʾ�ġ�������Ϊ90��Ԫ������ڼ�˾���Եľ�����Ϊ100��Ԫ;20X8��ƺӹ�˾�����ֽ����60��Ԫ��20��8��ƺӹ�˾���������ʾ�ġ�������Ϊ115��Ԫ������ڼ�˾���Եľ�����Ϊ120��Ԫ��������Ȩ��������Ŀ���䣬��20��8��ĩ������˾���ƺϲ�����ʱ�����ڹ�ȨͶ�ʰ�Ȩ�淨����������Ϊ()��

A.560��Ԫ

B.545��Ԫ

C.660��Ԫ

D.645��Ԫ

����鿴��

����𰸣�A

���������20��8��ĩ���ڹ�ȨͶ�ʰ�Ȩ�淨����������=400+100-60+120=560(��Ԫ)

82������ѡ���� ������Ŀ�У�ʹ��ծ���ӵ���()

A�����ڸ��ʽ����̶��ʲ�

B�������д���˾ծȯ

C�����й�Ʊ

D��֧���ֽ����

����鿴��

����𰸣�A

������������ڸ��ʽ����̶��ʲ�ʹ�ʲ���ծͬʱ���ӣ������д���˾ծȯ�ͷ��й�Ʊ��Ӱ�츺ծ�仯��֧���ֽ����ʹ��ծ���١�

83������ѡ���� A��˾��2011���3���ȷ��ֱ����2���ȹ����������ʲ���̯�����©��200��Ԫ����˾���õ�����˰˰��Ϊ25%����������˰��������ڵ�1��2����û�н���������䡣�ٶ�˰����������Ӧ������˰�����ҵ���2011���2���Ȳ��澻����Ӱ������()��

A.����150��Ԫ

B.���150��Ԫ

C.����200��Ԫ

D.���200��Ԫ

����鿴��

����𰸣�A

��������������������Ľ��=200×75%=150(��Ԫ)

[�������“���ڲ���”֪ʶ����п���]

84������ѡ����

��˾Ϊ����ע��Ĺ�˾����ع�80%���ҹ�˾ע���ΪӢ���ء���˾������Ʒ��30%���۸��ҹ�˾�����ҹ�˾��Ӣ������;ͬʱ����˾��������ԭ���ϵ�30%���ҹ�˾�ɹ�����˾���������Ϊ���˱�λ�ң����ڲ�Ʒ�ͽ���ԭ���Ͼ���Ӣ�����㡣�ҹ�˾�������ۼ�˾�IJ�Ʒ�Լ����˾����ԭ�����⣬��Ӣ�����ж������������أ��������IJ�Ʒȫ����Ӣ�����ۣ���������ԭ������Ӣ���ɹ���

20×7��12��31�գ���˾Ӧ���ҹ�˾�˿�Ϊ1500��Ӣ��;Ӧ���ҹ�˾�˿�Ϊ1000��Ӣ��;ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵij���Ӧ�տ�Ϊ2000��Ӣ�������գ�Ӣ��������ҵĻ���Ϊ1��10��

20×8�꣬��˾���ҹ�˾���������γ�Ӧ���ҹ�˾�˿�5000��Ӣ���������ڻ������������ҽ��Ϊ49400��Ԫ;���ҹ�˾����ԭ�����γ�Ӧ���ҹ�˾�˿�3400Ӣ���������ڻ������������ҽ��Ϊ33728��Ԫ��20×8��12��31�գ���˾Ӧ���ҹ�˾�˿�6500��Ӣ����Ӧ���ҹ�˾�˿�4400��Ӣ��������Ӧ���ҹ�˾����2000Ӣ����Ӣ��������ҵĻ���Ϊ1��9.94��

20×9��3��31�գ����ݼ�˾��ս���ţ��ҹ�˾���۲�Ʒ���ɹ�ԭ���ϵĿ�ʼ��ŷԪ���㡣20×9��4��1�գ��ҹ�˾������˱�λ�ң�����Ӣ����ŷԪ�Ļ���Ϊ1��0.98��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�������ҹ�˾������˱�λ�һ�ƴ����ı����У���ȷ����()

A.���˱�λ�ұ����������Ȩ����Ŀ������ʷ��������Ϊ�����ļ��˱�λ��

B.���˱�λ�ұ�����ʲ���ծ��Ŀ���յ��յļ��ڻ�������Ϊ�����ļ��˱�λ��

C.���˱�λ�ұ���������������յ��������Ŀ���ս������յļ��ڻ�������Ϊ�����ļ��˱�λ��

D.���˱�λ�ұ���������������յ��ֽ���������Ŀ�����뽻�����ռ��ڻ��ʽ��ƵĻ�������Ϊ�����ļ��˱�λ��

����鿴��

����𰸣�B

���������������

85������ѡ���� ���й��ھ��⾭Ӫ�Ĵ��õ�˵������ȷ���У���

A.��ҵ����ͨ�����ۡ����㡢�����ɱ������ȫ����Ȩ��ȷ�ʽ�������ھ��⾭Ӫ�е�Ȩ��

B.��ҵ����ȫ�����⾭Ӫʱ��Ӧ�����ʲ���ծ����������Ȩ����Ŀ����ʾ�ġ���þ��⾭Ӫ�йص���Ҳ����������������Ȩ����Ŀת�봦�õ�������

C.��ҵ���ִ��þ��⾭Ӫ�ģ�Ӧ�������õı������㴦�ò��ֵ���Ҳ��������ת�봦�õ�������

D.��ҵ���ִ��þ��⾭Ӫ�ģ�Ӧ�����ʲ���ծ����������Ȩ����Ŀ����ʾ�ġ���þ��⾭Ӫ�йص���Ҳ��������ȫ����������Ȩ����Ŀת�봦�õ�������

E.��ҵ���ò��־��⾭Ӫ�ģ�����Ҫ�����κδ���

����鿴��

����𰸣�A, B, C

�����������ҵ���ִ��þ��⾭Ӫ�ģ�Ӧ�������õı������㴦�ò��ֵ���Ҳ��������ת�봦�õ������棬ѡ��D��E����

86������ѡ���� ���������У���������ҵ�������()��

A��������Ʒ��ȡ�õ�����

B���ṩ������ȡ�õ�����

C�����������ʲ�����Ȩ�ľ�����������

D����������豸ȡ�õ�����

����鿴��

����𰸣�C

������������𰸽�����������ָ��ҵ���ճ�����γɵġ��ᵼ��������Ȩ�����ӵġ���������Ͷ���ʱ��صľ�������������롣ѡ��A��B��D������ҵ���ճ�����侭����������������ҵ����ķ��롣������ҵ��ż���Ľ��������л�õľ������棬�繤ҵ��ҵ���������ʲ�����Ȩ�ľ����棬���������룬��������ҵ�����ã�Ӧ����Ӫҵ�����롣

87������ѡ����

2010��12��31�գ���˾��һ�������������⣬�����óɱ�ģʽ������������2�꣬ÿ���12��31����ȡ���150��Ԫ������ʱ�ý����������ԭ��Ϊ2800��Ԫ�������۾�500��Ԫ�������ֵ��300��Ԫ���п�ʹ������Ϊ20�꣬����ֵΪ0������ֱ�߷������۾ɣ����ʼ�ֵΪ1800��Ԫ��

2011��12��31�գ���Ͷ���Է��ز��Ŀ��ջؽ��Ϊ1800��Ԫ���п�ʹ������Ϊ18�ꡣ�ٶ������ֵ�����۾ɷ����;���ֵ�����䡣

2012��12��20�գ�������ͬ�������ڣ���˾����������������Ըý�������и���������������ҵǩ������ͬ��Լ���Ը������깤����������������ҵ��2012��12��31�գ�����ͬ���ڣ��������漴�����������2013��6��30�գ������������깤��������֧��350��Ԫ���������ʱ������������հ�������ͬ���������ҵ���Բ��óɱ�ģʽ������

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и������Ͷ���Է��ز����и�������ƴ����ı����У���ȷ����()

A.2012��12��31�ս�“Ͷ���Է��ز�”ת��“�ڽ�����”

B.�������깤�����Ͷ���Է��ز��������ֵ��2050��Ԫ

C.�������ڼ�Ͷ���Է��ز���Ȼ��Ҫ�����۾�

D.�������ڼ䷢����֧��350��Ԫ�����뵱������

����鿴��

����𰸣�B

���������2012���й�Ͷ���Է��ز��Ļ�ƴ���Ϊ���裺���д��150��������ҵ������150�裺����ҵ��ɱ�100����Ͷ���Է��ز��ۼ��۾�100�裺Ͷ���Է��ز�—�ڽ�1700Ͷ���Է��ز��ۼ��۾�700Ͷ���Է��ز���ֵ��400����Ͷ���Է��ز�28002013���й�Ͷ���Է��ز��Ļ�ƴ���Ϊ���裺Ͷ���Է��ز�—�ڽ�350�������д���350�裺Ͷ���Է��ز�2050����Ͷ���Է��ز�—�ڽ�2050

88������ѡ���� �����й����ڲ���ı����У��������л����涨����()��

A.���ڻ�Ʊ����ĸ�עӦ���Ա������ڼ�Ϊ��������

B.���ڻ�Ƽ���Ӧ���������������ĩΪ��������

C.�������ڻ�Ʊ���ʱӦ�����������Ϊ����������Ҫ�Ե��ж�

D.��������в����ȷ����ķ��ã������ڻ�Ʊ�����Ӧ������Ԥ���̯���ķ�������

����鿴��

����𰸣�B

������������չ涨�����ڻ�Ʊ����еĸ�עӦ����“�����������ĩ”Ϊ��������;���ڻ�Ƽ���Ӧ���������������ĩΪ��������;�������ڻ�Ʊ���ʱӦ����“���ڲ�������”Ϊ����������Ҫ�Ե��ж�;

���ڻ������в����ȷ����ķ��ã������ڻ�����ĩ����Ԥ����̯֮�⣬��ҵ��Ӧ���ڷ���ʱ����ȷ�Ϻͼ�����“��Ӧ��”�����ڻ�Ʊ����в���Ԥ���̯���ķ���������

[�������“���ڲ���”֪ʶ����п���]

89������ѡ���� ij��ҵ�⽨��һ�����ÿ���������20000Ԫ�������������Ϊ5%����10�������������Ϊ()Ԫ��(F/A,5%��9)=11.0266;(F/A,5%��10)=12.578;(F/A,5%��11)=14.207��()

A.251560

B.284140

C.264138

D.240532

����鿴��

����𰸣�C

��������������Ǽ��������ֵ�����⣬10���ı�����=20000��(F/A,5%��10)��(1+5%)=264138(Ԫ)����20000��[(F/A,5%��11)-1]=264140(Ԫ)��

90������ѡ���� ��ҵΪ���������г�������ҵ���д��ѣ�Ӧ����()

A.��������

B.Ӫҵ��֧��

C.��Ʒ���۷���

D.����ҵ��֧��

����鿴��

����𰸣�A

���������������

91������ѡ����

2012��4��16��A��˾��B��˾ǩ����ͬ��A��˾��һ��ר��Ȩ���۸�B��˾����ͬԼ�����ۼۿ�Ϊ150��Ԫ����ר��ȨΪ2010��1��18�չ��룬ʵ��֧�������350��Ԫ��������ط���10��Ԫ����ר��Ȩ��̯������Ϊ5�꣬����ֱ�߷�̯����2012��6��30�հ���������������Ҫ�����������ϣ��������������أ��ش��������⡣

��ר��Ȩ����ǰ���ۼ�̯����Ϊ()��

A.162��Ԫ

B.198��Ԫ

C.72��Ԫ

D.54��Ԫ

����鿴��

����𰸣�A

������������𰸽�������ר��Ȩ����ǰ���ۼ�̯����=360��(5��12)��27=162(��Ԫ)

92������ѡ���� ��˾��2002��1��1�ղ��þ�Ӫ����ʽ���ҹ�˾���˻����豸һ̨������Ϊ4�꣬�豸��ֵΪ200��Ԫ��Ԥ��ʹ������Ϊ12�ꡣ����ͬ�涨����1������𣬵�2������4������ֱ�Ϊ36��Ԫ��34��Ԫ��26��Ԫ;��2������4��������ÿ�����֧����2002���˾Ӧ�ʹ�������ȷ�ϵ�������Ϊ()��Ԫ��

A.0

B.24

C.32

D.50

����鿴��

����𰸣�B

�����������˾Ӧ�ʹ�������ȷ�ϵ�������=(36+34+26)��4=24��Ԫ

93������ѡ����

����ҵ���н���һ���칫¥��2010��12��10�մﵽԤ����ʹ��״̬������̶��ʲ���ֵΪl58��Ԫ��Ԥ��ʹ������Ϊl0�꣬Ԥ�ƾ���ֵΪ8��Ԫ����������ƽ���������۾ɡ�

2012��1��1�����ڵ�����Ӫ���Խ��ð칫¥������Ⲣ���óɱ�ģʽ���к�����������2012����ĩ.�Ըð칫¥���м���������ջؽ��Ϊ125.5��Ԫ����ֵ���Ժù̶��ʲ����۾�������Ԥ��ʹ�����;���ֵ�Ⱦ����䡣

2013��1��1�գ�����ҵ�߱��˲��ù��ʼ�ֵģʽ������������������Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ������ת���յĹ��ʼ�ֵΪ140��Ԫ��2013��12��31�ո��ʲ����ʼ�ֵΪ150��Ԫ������ҵ���������l0%���ᷨ��ӯ��������費��������˰Ӱ�졣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

����ҵ���л�ƴ����У���ȷ����()

A.2012����ĩ���ʲ��������ֵΪl28��Ԫ

B.2012����ĩӦȷ��“Ͷ���Է��ز���ֵ��”2.5��Ԫ

C.2013��1��1��Ӧȷ���ʱ�����l4.5��Ԫ

D.2013��1��1��ȷ��ӯ���1.45��Ԫ��δ��������l3.05��Ԫ

E.2013��12��31��Ӧȷ�Ϲ��ʼ�ֵ�䶯����10��Ԫ

����鿴��

����𰸣�B, C, D

���������2012����ĩ���ʲ������澻ֵ=158-(158-8)÷10×2=128(��Ԫ)�����ڿ��Ǽ�ֵ��ǰ�������ֵΪl28��Ԫ��������ջؽ��l25.5��Ԫ��Ӧ����Ͷ���Է��ز���ֵ��2.5��Ԫ�����������ֵΪl25.5��Ԫ;�ɱ�ģʽתΪ���ʼ�ֵģʽ������յĹ��ʼ�ֵ140��Ԫ���������ֵl25.5��Ԫ�����14.5��ԪӦ�����������棬����ӯ���Ϊ1.45��Ԫ��δ��������13.05��Ԫ��2013��12��31��Ӧȷ�Ϲ��ʼ�ֵ�䶯����=150-140=10(��Ԫ)��

94������ѡ���� ��˾��20��4��2��1��ȡ���ҹ�˾70%�Ĺ�Ȩ�����ڷ�ͬ-�����µ���˰�ϲ���ȷ������30��Ԫ���ϲ����ղ����ɵֿ���ʱ�Բ���200��Ԫ����Ԥ��δ����ȡ���㹻��Ӧ��˰���ö����û��ȷ�ϵ�������˰�ʲ���20��4��9�¼�˾Ԥ���ܹ������㹻��Ӧ��˰���ö�ֿ���ҵ�ϲ�ʱ�����Ŀɵֿ���ʱ�Բ��죬�Ҹ���ʵ�������Ѿ����ڡ��ס��ҹ�˾���õ�����˰˰��Ϊ25%���������ҵ������˵���������()��

A.Ӧ��ȷ�ϵ�������˰�ʲ�50��Ԫ

B.�����������30��Ԫ

C.����ȷ��Ӫҵ������20��Ԫ

D.����ȷ������˰����20��Ԫ

����鿴��

����𰸣�C

�����������ҵ����ȷ�Ĵ����ǣ��裺��������˰�ʲ�50��������30����˰����20���ԣ�ѡ��C����

95������ѡ���� �Թ̶��ʲ��ֳ�ծ�����ծ������ʱ����ծ���˶��ԣ�������Ŀ�в�Ӱ��ծ���������������У���

A.�̶��ʲ��������ֵ

B.�̶��ʲ����ۼ��۾�

C.�̶��ʲ���������ֵ

D.�̶��ʲ��Ĺ��ʼ�ֵ

E.�̶��ʲ���ֵ��

����鿴��

����𰸣�A, B, C, E

����������Է��ֽ��ʲ��峥ծ��ģ�ծ����Ӧ���ڷ��Ͻ��ڸ�ծ��ֹȷ������ʱ����ֹȷ������ծ��������ծ��������ֵ��ת�õķ��ֽ��ʲ����ʼ�ֵ֮��IJ����뵱�����棨ծ���������棩��ת�õķ��ֽ��ʲ����ʼ�ֵ���������ֵ֮��IJ����뵱�����棨�ʲ�ת�����棩�����������“�Է��ֽ��ʲ��峥ծ��”֪ʶ����п��ˡ�

96������ѡ���� �����йؽ����Խ����ʲ��ı����У���ȷ����()��

A.ȡ�ý����Խ����ʲ������Ľ�����Ӧ�����ʼ�ɱ�

B.�����Խ����ʲ���ĩȷ�ϵĹ��ʼ�ֵ�䶯Ӧ�����ʱ�����

C.ȡ��ʱ֧���ļۿ��а����������浫��δ���ŵ��ֽ����Ӧ��Ϊ��ʼ�ɱ�����

D.�����Խ����ʲ��ĺ��㷴ӳ������г������仯�����ֵ��Ӱ��

����鿴��

����𰸣�D

���������ȡ�ý����Խ����ʲ�ʱ����ؽ�����Ӧ���˵�������;֧���ļۿ��а����������浫��δ���ŵ��ֽ����Ӧ���롰Ӧ�չ�����;��ĩȷ�ϵĹ��ʼ�ֵ�䶯Ӧ���롰���ʼ�ֵ�䶯���桱;����ѡ��A��B��C����ȷ��

97������ѡ����

��˾2011��1��1�չ�����ֵΪ100��Ԫ��Ʊ��������Ϊ4%��Aծȯ��ȡ��ʱ֧���ۿ�108��Ԫ�����ѵ���Ϣ�ڵ���δ��ȡ����Ϣ4��Ԫ������֧��������0.5��Ԫ����˾���仮��Ϊ�����Խ����ʲ���2011��1��5�գ��յ�����ʱ�ۿ�����������Ϣ4��Ԫ��2011��12��31�գ�Aծȯ�Ĺ��ʼ�ֵΪ106��Ԫ��������Ϣ����2012��1��5�գ��յ�Aծȯ2011��ȵ���Ϣ4��Ԫ��2012��3��20�գ���˾����Aծȯ���ۼ�Ϊ110��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾������Խ����ʲ���2011��������ܶ��Ӱ����Ϊ������Ԫ��

A.1.5

B.2

C.4

D.5.5

����鿴��

����𰸣�D

���������2011��1��1�ս����ü���Ͷ������Ľ��Ϊ-0.5��Ԫ��2011��12��31�գ�Ӧȷ�ϵĹ��ʼ�ֵ�䶯������=106-104=2����Ԫ����Ӧȷ�ϵ�Ͷ�����棨��Ϣ���룩=100×4%=4����Ԫ�����ʸ�����Խ����ʲ���2011��������ܶ��Ӱ����=-0.5+2+4=5.5����Ԫ����

98������ѡ����

A��˾��20×0��2��1���������о�����һ���²�Ʒר��������20×1��4��2�ո���ר��������óɹ�������ȡ��ר��Ȩ�����о����������з����о�����400��Ԫ������֧��900��Ԫ�������ʱ���������������˰���涨��A��˾���з���Ŀ��������֧�����γ������ʲ��IJ��֣�Ӧ���������ʲ��ɱ���150��̯����

��ƺ�˰��ʹ������Ϊ5�꣬�����������ܺͷ�����̯��������ֵΪ0��A��˾���õ�����˰˰��Ϊ25����

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

����20��2��A��˾ʵ�ֵ������ܶ���2000��Ԫ���������������أ���ҵ��Ӧ������˰�ǣ�����Ԫ��

A.500

B.468

C.468.13

D.568.13

����鿴��

����𰸣�C

���������20��2������̯���Ľ��=900��5/15��3/12+900��4/15��9/12=255����Ԫ����˰��������˰ǰ�۳��Ľ��=255��150%=382.5����Ԫ��������Ӧ������˰=[2000-��382.5-255��]��25%=468.13����Ԫ��������ֱ�Ӽ��㣬Ӧ������˰=��2000-255��50%����25%=468.13����Ԫ����

99������ѡ���� �����й�˰���ƴ����ı����У���ȷ���У�����

A.������Ʒ����ҵ��ҵ�յ���������ֵ˰ʱ�����뵱�ڵ�Ӫҵ������

B.���ز�������ҵ���۷��ز��յ�������Ӫҵ˰������յ����ڵ�Ӫҵ˰����

C.ί�мӹ�Ӧ˰����Ʒ�ջغ��Բ��������з���˰�۸�Ľ��ֱ�Ӷ������۵ģ�ί�з�Ӧ�����մ��ɵ�����˰�������Ӧ��˰��

D.���Ʒ������ҵ�����Ŀ����Դ��������ʱ��Ӧ���������������Ӧ����Դ˰���뵱��Ӫҵ˰����

����鿴��

����𰸣�A, D

���������ѡ��B�����ز�������ҵ���۷��ز��յ�������Ӫҵ˰����Ϊ������������Ӫҵ�����룻ѡ��C��ί�мӹ�Ӧ˰����Ʒ�ջغ��Բ��������з���˰�۸�Ľ��ֱ�Ӷ������۵ģ�ί�з�Ӧ�����մ��ɵ�����˰����ί�мӹ����ʵijɱ���

100������ѡ���� ��˾��A��˾��ΪM���Ź�˾�ڵ��ӹ�˾��2008��1��1�գ���˾��1300��Ԫ����A��˾60%����ͨ��Ȩ���������ڳ��У���˾ͬʱ֧�����˰��10��Ԫ��A��˾2008��1��1�յ�������Ȩ�������ֵ�ܶ�Ϊ2000��Ԫ���ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ2400��Ԫ�����˾Ӧȷ�ϵij��ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�Ϊ()��Ԫ��

A.1300

B.1310

C.1200

D.1440

����鿴��

����𰸣�C

���������ͬһ�����µ���ҵ�ϲ�ȡ�õij��ڹ�ȨͶ��Ӧ���ںϲ��հ���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����˾Ӧȷ�ϵij��ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�=2000��60%=1200(��Ԫ)��

101������ѡ���� �ʲ���ծ���պ�ǵ���������ص��������

A.���ʲ���ծ���ջ���ǰ�Ѿ�����

B.�ʲ���ծ���յ���֤ʵ

C.���ʲ���ծ���ղ�δ���������

D.�ں���������

E.������ͷ���������ȵIJ�������ش�Ӱ��

����鿴��

����𰸣�C, D, E

����������ǵ���������ص��ǣ���1���ʲ���ծ���ղ�δ��������ڣ���ȫ���ں��·����������2��������ͷ������������ش�Ӱ���������������“�պ�����ķ������ж�”֪ʶ����п��ˡ�

102������ѡ����

��˾Ϊ����ע��Ĺ�˾����ع�80%���ҹ�˾ע���ΪӢ���ء���˾������Ʒ��30%���۸��ҹ�˾�����ҹ�˾��Ӣ������;ͬʱ����˾��������ԭ���ϵ�30%���ҹ�˾�ɹ�����˾���������Ϊ���˱�λ�ң����ڲ�Ʒ�ͽ���ԭ���Ͼ���Ӣ�����㡣�ҹ�˾�������ۼ�˾�IJ�Ʒ�Լ����˾����ԭ�����⣬��Ӣ�����ж������������أ��������IJ�Ʒȫ����Ӣ�����ۣ���������ԭ������Ӣ���ɹ���

20×7��12��31�գ���˾Ӧ���ҹ�˾�˿�Ϊ1500��Ӣ��;Ӧ���ҹ�˾�˿�Ϊ1000��Ӣ��;ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵij���Ӧ�տ�Ϊ2000�� Ӣ�������գ�Ӣ��������ҵĻ���Ϊ1��10��

20×8�꣬��˾���ҹ�˾���������γ�Ӧ���ҹ�˾�˿�5000��Ӣ���������ڻ������������ҽ��Ϊ49400��Ԫ;���ҹ�˾����ԭ�����γ�Ӧ���ҹ�˾�˿�3400Ӣ���������ڻ������������ҽ��Ϊ33728��Ԫ��20×8��12��31�գ���˾Ӧ���ҹ�˾�˿�6500��Ӣ����Ӧ���ҹ�˾�˿�4400��Ӣ��������Ӧ���ҹ�˾����2000Ӣ����Ӣ��������ҵĻ���Ϊ1��9.94��

20×9��3��31�գ����ݼ�˾��ս���ţ��ҹ�˾���۲�Ʒ���ɹ�ԭ���ϵĿ�ʼ��ŷԪ���㡣20×9��4��1�գ��ҹ�˾������˱�λ�ң�����Ӣ����ŷԪ�Ļ���Ϊ1��0.98��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾20��8�������ĩ���ʱ䶯�����������ı����У���ȷ����()

A.Ӧ���ҹ�˾�˿���������ʧ8��Ԫ

B.���뵱������Ļ����ʧ����98��Ԫ

C.Ӧ���ҹ�˾�˿���������ʧ210��Ԫ

D.����Ӧ���ҹ�˾��������������120��Ԫ

����鿴��

����𰸣�A

���������������

103������ѡ���� �������ʲ���ص�����������ȷ�ϣ�����˵������ȷ����()

A.��ҵȡ�����ʲ���ص�����������Ӧ��ȷ��Ϊ��������

B.��ҵȡ�����ʲ���ص�����������Ӧ��ֱ��ȷ��Ϊ��������

C.��ҵȡ�����ʲ���ص�����������Ӧ��ȷ��Ϊ�ʱ�����

D.��ҵȡ�����ʲ���ص�����������Ӧ��ȷ��Ϊ��������

����鿴��

����𰸣�A

�����������ҵȡ�����ʲ���ص���������������ֱ��ȷ��Ϊ�������棬Ӧ��ȷ��Ϊ�������棬������ʲ��ɹ�ʹ��ʱ���ڸ����ʲ�ʹ��������ƽ�����䣬�����Ժ���ڵ�����(Ӫҵ������)��

104������ѡ���� ����������ҵ��Ӫ�ߵIJ������ְ�����()

A.�ⶩ��ҵ�ڲ���������ƶȡ�����ս�ԡ�����滮�����Ʋ���Ԥ��

B.��֯ʵʩ��ҵ���ʡ�Ͷ�ʡ�������������������������Ȳ���������������ҵ��ծ����

C.��֯����Ԥ��Ͳ��������ʵʩ�������

D.���鲢����ҵ�ڲ���������ƶȡ���ҵ����ս�ԡ�����滮�Ͳ���Ԥ��

����鿴��

����𰸣�A, B, C

���������ѡ��D����Ͷ���ߵIJ������ְ��

105������ѡ���� ��˾2012��1��1�գ���֤ȯ�г��������ҹ�˾���շ��еĹ�Ʊ100��ɣ�ÿ����ֵΪ1Ԫ��ʵ��֧���ۿ�600��Ԫ����֧����ؽ�����5��Ԫ�������ɷ�ռ�ҹ�˾�ܹɷݵ�1%�����ҹ�˾�����п��ơ���ͬ���ƻ��ش�Ӱ�졣��˾����������ڳ��۸ù�ȨͶ�ʣ��������������أ����˾�����д����У���ȷ���У���

A.��˾Ӧ���������ȨͶ����Ϊ���ڹ�ȨͶ�ʺ��㣬�����óɱ������к�������

B.��˾Ӧ���������ȨͶ����Ϊ���ڹ�ȨͶ�ʺ��㣬������Ȩ�淨���к�������

C.��˾Ӧ���������ȨͶ����Ϊ�ɹ����۽����ʲ�����

D.��˾Ӧ���������ȨͶ����Ϊ�����Խ����ʲ�����

E.��ĩ�����ȨͶ��Ӧ�����ù��ʼ�ֵ����

����鿴��

����𰸣�C, E

�����������˾���ҹ�˾�Ĺ�ȨͶ�ʣ������п��ơ���ͬ���ƻ��ش�Ӱ�죬���ڻ�Ծ�г����й������ۣ���˼�˾���ܽ��ҹ�˾�Ĺ�ȨͶ����Ϊ���ڹ�ȨͶ�ʺ��㡣���ڼ�˾�������ڽ����ڳ��۸����ȨͶ�ʣ���˼�˾Ӧ���������ȨͶ����Ϊ�ɹ����۽����ʲ����㣬��ĩ���ù��ʼ�ֵ������

106������ѡ����

2007��1��1�գ���ͨ��˾�����д��500��Ԫȡ��Զ��˾80%�Ĺɷݣ���ͨ��˾��Զ��˾�ںϲ�ǰ�������ͬһ���ơ��ϲ�����Զ��˾������Ȩ��������ֵΪ700��Ԫ���ɱ��Ͼ��ʲ����ʼ�ֵΪ800��Ԫ��2007��5��2�գ�Զ��˾�������2006����ֽ����100��Ԫ��2007���Զ��˾ʵ������200��Ԫ��2008��5��2�գ�Զ��˾��������ֽ����300��Ԫ��2008���Զ��˾ʵ������300��Ԫ��2009��5��2�գ�Զ��˾��������ֽ����200��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

2009��5��2�գ���ͨ��˾Ӧȷ�ϵ�Ͷ������Ϊ()

A.240��Ԫ

B.160��Ԫ

C.80��Ԫ

D.50��Ԫ

����鿴��

����𰸣�C

���������ʣ��ڹ�ȨͶ�ʵ�����ɱ�Ϊ9000×2/3=6000(��Ԫ)����ԭͶ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�֮��IJ��600��Ԫ(6000-13500×40%)Ϊ�������ò��������ļ�ֵ����Ҫ�Գ��ڹ�ȨͶ�ʵijɱ����е���������Ͷ���Ժ��ճֹɱ����������б�Ͷ�ʵ�λ�Թ�����������Ͷ�����ڼ�ʵ�ֵľ�����Ϊ3000��Ԫ(7500×40%)��Ӧ�������ӳ��ڹ�ȨͶ�ʵ������ֵ��ͬʱ���������������档������������˾�����ֽ����2000��Ԫ���ɱ���ȷ��ΪͶ�����棬��Ȩ�淨����Ӧ������ڹ�ȨͶ�ʵ������ֵ������Ӧ��������������Ϊ800��Ԫ(2000×40%)����ҵӦ�����������������裺���ڹ�ȨͶ��2200����ӯ���220(2200×10%)�������D�Dδ��������1980(2200×90%)

107������� �����Ծ���������ָ���ڴ����������˶���ʹ������Ⱦ�����͡�ϡ����ɢ���Ӷ��Դ����ľ������ã����������������ͣ����Ȼ��ơ�

����鿴��

����𰸣�ƽ�����ͣ�������ɢ�����

��������������ƽ�����ͣ�������ɢ�����

108������ѡ����

��˾�������йؽ����������£�

(1)Ϊ���ع����йػ����ķ��ɹ涨��20×8��1��31�գ���˾��A�����豸����ͣ�����죬��װ����װ�á�3��25�գ��°�װ�Ļ���װ�ôﵽԤ����ʹ��״̬������ʹ�ã��������ɱ�600��Ԫ����1��31�գ�A�����豸�ijɱ�Ϊ18000��Ԫ���Ѽ����۾�9000��Ԫ��δ�����ֵ����A�����豸Ԥ��ʹ��16�꣬��ʹ��8�꣬��װ����װ�ú�ʹ��8��;����װ��Ԥ��ʹ��5�ꡣ

(2)Ϊ������Դ���ģ���˾��B�����豸���ֹ������и�������������������20×7��12��31�տ�ʼ��20×8��10��25�մﵽԤ����ʹ��״̬������ʹ�ã��������ɱ�2600��Ԫ��

��20×7��12��31�գ�B�����豸�ɱ�Ϊ8000��Ԫ���Ѽ����۾�3200��Ԫ�������ֵ4800��Ԫ�����б��滻�����������ֵΪ800��Ԫ�����滻��������ʹ�ü�ֵ��B�����豸ԭԤ��ʹ��10�꣬����������Ԥ�ƿ�ʹ��8�ꡣ

��˾�Ĺ̶��ʲ�������ƽ���������۾ɣ�Ԥ�ƾ���ֵ��Ϊ�㡣�ٶ���˾����������IJ�Ʒ����ʵ�ֶ������ۡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾20��8���B�����豸Ӧ������۾���()

A.83.33��Ԫ

B.137.50��Ԫ

C.154.17��Ԫ

D.204.17��Ԫ

����鿴��

����𰸣�B

���������������

109������ѡ���� ���н��������γɵ��ʱ������У��ڴ�������ʲ�ʱӦת�뵱���������()

A.�ɹ����۽����ʲ����ʼ�ֵ�䶯�γɵ��ʱ�����

B.���ڹ�ȨͶ�ʲ���Ȩ�淨����ʱ�γɵ��ʱ�����

C.ͬһ�����¿عɺϲ���ȷ�ϳ��ڹ�ȨͶ��ʱ�γɵ��ʱ�����

D.����������Ͷ���ط���Ϊ�ɹ����۽����ʲ�ʱ�γɵ��ʱ�����

E.����Ͷ����Ͷ��ʱ�γɵ��ʱ�����

����鿴��

����𰸣�A, B, D

���������ѡ��C��ͬһ�����¿عɺϲ���ȷ�ϳ��ڹ�ȨͶ��ʱ�γɵ��ʱ����������ʱ���ۻ�ɱ���ۣ�����ʱ����ת�뵱������;ѡ��E������Ͷ����Ͷ��ʱ�γɵ��ʱ�����������Ͷ����Ͷ���ʱ����������ʱ����������ʱ���ۻ�ɱ���ۣ�����ʱ����ת�뵱�����档

110������ѡ���� ij��ҵ������С��������á���Ŀ�����н��Ϊ1586000Ԫ,���й�����Ա�Ĺ���Ϊ16000Ԫ,��������Ӧ�����Ĺ̶��ʲ��۾�Ϊ50000Ԫ,�����ʲ�̯��Ϊ20000Ԫ,��̯����̯��10000Ԫ,��������ȡ5000Ԫ�����û����������ҵ����,Ӧ�����ֽ��������С�֧���������뾭Ӫ��йص��ֽ���Ŀ�Ľ��Ϊ()

A.1586000Ԫ

B.1491000Ԫ

C.1485000Ԫ

D.1480000Ԫ

����鿴��

����𰸣�C

���������������

111������ѡ����

��˾2×10��3��2�գ������д��2000��Ԫ��֤ȯ�г�����A��˾5������ͨ�ɹ�Ʊ������Ϊ�ɹ����۽����ʲ���2×10��ĩ����˾���е�A��˾��Ʊ�Ĺ��ʼ�ֵΪ2400��Ԫ��2×11��ĩ����˾���е�A��˾��Ʊ�Ĺ��ʼ�ֵΪ2100��Ԫ����˾���õ�����˰˰��Ϊ25����

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

���������ɹ����۽����ʲ�����˰Ӱ��ı����У�����ȷ���ǣ���

A.�ɹ����۽����ʲ������ڼ�Ĺ��ʼ�ֵ�䶯������Ӧ��˰���ö�

B.�ɹ����۽����ʲ������ڼ�Ĺ��ʼ�ֵ�䶯����Ӧ������˰ʱ������˰����

C.�ɹ����۽����ʲ��ڴ���ʱȡ�üۿ����ʼ�ɱ��IJ��Ӧ����Ӧ��˰���ö�

D.���ݿɹ����۽����ʲ���������ʱ�Բ���ȷ�ϵĵ�������˰��Ӧ����������˰����

����鿴��

����𰸣�D

���������ѡ��D��Ӧ�������ʱ������������ʱ���������

112������ѡ���� ������ҵ�����涨������˵����ȷ����()��

A.��ҵ�������䷢����ԭ������ӯ��Ӧ��������ɱ��е�ֱ�Ӳ��Ϸ���

B.��ҵ���������з�����ȼ�ϺͶ�������Ӧ�ȼ����������

C.��ҵֱ�Ӵ���������Ա��ְ�����ʾ����������ɱ��е�ֱ���˹�

D.��ҵ���������з����ļ�����ͣ����ʧӦ����Ӫҵ��֧��

E.��ҵ����������Ա�IJ��÷�Ӧ�����ڼ����

����鿴��

����𰸣�B, C, E

���������ѡ��A����ҵ�������䷢����ԭ������ӯӦ�ð�����Ȩ�ޱ�����������ڹ������á�ѡ��D�����������з����ļ�����ͣ����ʧӦ�ü���������á�

113������ѡ���� ������Ӫҵ�������䶯��()��

A.�Գ��д���������

B.����ij��Ӫ��ҵ��Ͷ����ʧ

C.���н����Խ����ʲ����ʼ�ֵ����

D.����ר����������

����鿴��

����𰸣�D

�������������ר�������������Ӫҵ�����룬�Գ��д��������������ʲ���ֵ��ʧ��������Ӫ��ҵ��Ͷ����ʧ����Ͷ�����棬���н����Խ����ʲ����ʼ�ֵ�������빫�ʼ�ֵ�䶯���棬���ʲ���ֵ��ʧ��Ͷ�����棬���ʼ�ֵ�䶯���涼����Ӫҵ��������ݡ�

114������ѡ���� ��˾2012��1��1��֧���ֽ�1800��Ԫ�����ҹ�˾80%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ����(��˾���ҹ�˾ԭ�ɶ���������ϵ)�����ҹ�˾�⣬��˾�������ӹ�˾���ϲ������ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ2000��Ԫ��2012��ȣ��ҹ�˾���չ����տɱ��Ͼ��ʲ����ʼ�ֵΪ��������ʵ�ֵľ�����Ϊ400��Ԫ��������������Ȩ��䶯��2013��ȣ��ҹ�˾������l3�ɱ��Ͼ��ʲ����ʼ�ֵΪ��������ľ�����Ϊ2000��Ԫ��������������Ȩ��䶯��2013����ĩ����˾���������������Ȩ���ܶ�Ϊ8000��Ԫ���ϲ�������ʾ��������Ŀ�У���ȷ����()��

A.2012��1��1��Ӧȷ�Ϻϲ�����200��Ԫ

B.2012��12��31�������ɶ�Ȩ��Ϊ480��Ԫ

C.2013��12��31�������ɶ�Ȩ��Ϊ��

D.2013��12��31�չɶ�Ȩ���ܶ�Ϊ6800��Ԫ

����鿴��

����𰸣�A, B, D

�����������������2012��1��1��Ӧȷ�Ϻϲ�����=1800-2000×80%=200(��Ԫ)��ѡ��A��ȷ;2012��12��31�������ɶ�Ȩ��=2000X20%+400×20%��480(��Ԫ)��ѡ��B��ȷ;2013��������ɶ�����=-2000×20%=-400(��Ԫ)�������ɶ�Ȩ��=480-400=80(��Ԫ)��ѡ��c����;2013��l2��31�չ�����ĸ��˾�Ĺɶ�Ȩ��=8000+f400-2000)×80%=6720(��Ԫ)��2013��12��31�չɶ�Ȩ���ܶ�=6720+80=6800(��Ԫ)��ѡ��D��ȷ��

115������ѡ���� ���ǵ����Ѿ�ʵ�ֵ�������Ѿ������Ļ�Ӧ�������ķ��ã����ۿ����Ƿ��ո�����Ӧ����Ϊ���ڵ�����ͷ��ã�����������Ļ�ƺ��������Ҫ�����()

A.�����

B.�ո�ʵ����

C.Ȩ������

D.��ʱ��

����鿴��

����𰸣�C

����������ո�ʵ��������Ȩ���������Ӧ��һ�ֻ�ƻ����������յ���֧�����ֽ���Ϊȷ������ͷ��õȵ�����

116������ѡ����

��˾�����ʲ���ծ��ծ����������˰�����õ�����˰˰��Ϊ25%��2011�귢�����йؽ����������£�

(1)��Ʒ��������Ϊ2000��Ԫ;

(2)��Ʒ���۳ɱ�Ϊ1000��Ԫ;

(3)֧������100��Ԫ;

(4)������������̶��ʲ��ճ�������20��Ԫ;

(5)���ù̶��ʲ�����ʧ60��Ԫ;

(6)�ɹ����۽����ʲ����ʼ�ֵ����200��Ԫ;

(7)�յ���ֵ˰����50��Ԫ;

(8)���ỵ����80��Ԫ;

(9)ȷ�ϵ�����˰����Ϊ217.5��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

��˾2011������������������ȷ�ϵ��ۺ������ܶ�Ϊ()��Ԫ

A.722.5��Ԫ

B.150��Ԫ

C.772.5��Ԫ

D.572.5��Ԫ

����鿴��

����𰸣�A

�����������˾2011������������������ȷ�ϵ��ۺ������ܶ�=(800+50-60-217.5)+200��(1-25%)=722.5(��Ԫ)��

117������ѡ���� ���и����У����������ʲ�������ֵ���У���

A.���з���ծ���˷������ز�������

B.ծ���˺ܿ��ܵ��ջ����������������

C.���з������ش�������ѣ��ý����ʲ����ڻ�Ծ�г���������

D.ծȨ�˳��ھ��û��ɵȷ������صĿ��ǣ��Է����������ѵ�ծ���������ò�

E.Ȩ�湤��Ͷ�ʵĹ��ʼ�ֵ�������ػ����ʱ���µ�

����鿴��

����𰸣�A, B, C, D, E

���������������

118������ѡ���� ��˾ӵ��B��˾30���Ĺɷݣ���Ȩ�淨���㣬2008���ڳ��ó��ڹ�ȨͶ���������Ϊ100��Ԫ��2008��B��˾ӯ��60��Ԫ����������������£�����ּ�ֵ�������㣬�ó��ڹ�ȨͶ���г����ʼ�ֵΪ120��Ԫ�����÷���Ϊ20��Ԫ��Ԥ��δ���ֽ�������ֵΪ110��Ԫ���������������أ���2008��ĩ�ù�˾Ӧ���ֵ��������Ԫ��

A.0

B.2

C.8

D.18

����鿴��

����𰸣�C

����������ʲ����ڼ�ֵ����ģ�Ӧ����������ջؽ��������ʲ��Ŀ��ջؽ��Ӧ��100��Ԫ��120��20����110��Ԫ�еĽϸ��ߣ���110��Ԫ��2008��ĩ���ڹ�ȨͶ�ʵ������ֵ��100��60��30����118����Ԫ��������Ӧ�����ֵ��118��110��8����Ԫ����

119������ѡ���� A��˾Ϊ��ֵ˰һ����˰��ҵ������ԭ����150����յ�����ֵ˰ר�÷�Ʊע���ۿ�900��Ԫ����ֵ˰��153��Ԫ�����������ӷ�9��Ԫ����װ��3��Ԫ��;�б��շ���2.7��Ԫ��ԭ�����˵���ҵ���������ԭ����148�������;�з����������2�����ԭ�������˼�ֵΪ()��

A��911.70��Ԫ

B��914.07��Ԫ

C��913.35��Ԫ

D��914.70��Ԫ

����鿴��

����𰸣�D

������������𰸽�����ԭ�������˼�ֵ=900+9+3+2.7=914.7(��Ԫ)

120������ѡ���� ���и���ҵ���У���ʹ��ҵ�ʲ���������Ȩ���ܶ�ͬʱ���ӵ���()

A.�ɹ����۽����ʲ����ʼ�ֵ����

B.��ȡӯ���

C.�ʱ�����ת���ʱ�

D.���ɹ�Ʊ����

����鿴��

����𰸣�A

���������ѡ��BCD��δʹ��ҵ������Ȩ���ܶ���仯��ֻ��������Ȩ���ڲ��ṹ�����仯;�ɹ����۽����ʲ����ʼ�ֵ���ӣ���ʹ�ʲ����ӡ��ʱ��������ӣ��Ӷ�ʹ������Ȩ���ܶ�����

121������ѡ����

��˾20×8��ȷ������йؽ����������£�

(1)1��1�գ����ҹ�˾ǩ����Ȩת��Э�飬�Է���Ȩ����֤ȯ��ʽȡ���ҹ�˾���еı���˾80%�Ĺ�Ȩ�������գ���˾������Ȩ����֤ȯ�Ĺ��ʼ�ֵΪ12000��Ԫ������˾�ɱ��Ͼ��ʲ������ֵΪ13000��Ԫ�����ʼ�ֵΪ16000��Ԫ��������ǰ����˾���ҹ�˾�����ڹ�������ϵ��

�����գ�����˾��һ�����ڿ����ط����ʱ�����������������ר�м��������ʱ������Ϊ560��Ԫ�����ʼ�ֵΪ650��Ԫ����˾ȡ�ñ���˾80%�Ĺ�Ȩ����˾������������Ŀ������������ĩ��������֧��1000��Ԫ������Ŀ��ĩ���ڿ����С�

(2)2��5�գ���˾��1800��Ԫ�ļ۸�Ӳ�Ȩ�������ľ���ȡ��һ��ר��Ȩ����֧�����˰��90��Ԫ��Ϊ�ƹ��ɸ�ר��Ȩ�����IJ�Ʒ����˾��������������25��Ԫ��չ����15��Ԫ����ר��ȨԤ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

(3)7��1�գ���˾�붡��˾ǩ����ͬ���Զ���˾�������ϵͳ��������ͬ�ۿ�Ϊ5000��Ԫ����������֧�������к�ͬǩ��֮��֧������ۿ��20%�����������Ĵ��Դ�����ÿ��7��1��֧��1000��Ԫ������ϵͳ��������ۿ����ֵΪ4546��Ԫ��������Ϊ5%��������Ԥ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾����ȡ��ר��Ȩ�����˼�ֵ��()

A.1800��Ԫ

B.1890��Ԫ

C.1915��Ԫ

D.1930��Ԫ

����鿴��

����𰸣�B

���������������

122������ѡ���� ���й��������ʲ�̯����˵������ȷ����()

A.�����ʲ�Ӧ���ԴﵽԤ����;�ĵ��¿�ʼ̯��

B.�����ʲ�Ӧ���ԴﵽԤ����;�Ĵ��¿�ʼ̯��

C.��ҵ���������ʲ���̯�����һ��Ӧ�ü����������

D.��ҵר������������Ʒ�������ʲ���̯�����Ӧ�ü���������û������ɱ�

E.ʹ��������ȷ���������ʲ�����Ҫ����̯��

����鿴��

����𰸣�A, D, E

��������������ʲ�Ӧ���ԴﵽԤ����;�ĵ��¿�ʼ̯����ѡ��B����ȷ;���������ʲ���̯����ֵӦ�ü�������ҵ��ɱ���ѡ��C����ȷ�����������“�����ʲ���̯��”֪ʶ����п��ˡ�

123������ѡ���� ���й�����ҵ�ϲ��γɳ��ڹ�ȨͶ�ʵĻ�ƴ��������У���ȷ���У���

A.��ת�÷��ֽ��ʲ���ʽ����ͬһ��������ҵ�ϲ��ģ�Ӧ���Ա��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

B.��ת�÷��ֽ��ʲ���ʽ����ͬһ��������ҵ�ϲ��ģ�Ӧ����ʵ�ʸ����Լ۵Ĺ��ʼ�ֵ��Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

C.��ת�÷��ֽ��ʲ���ʽ���з�ͬһ��������ҵ�ϲ��ģ�Ӧ���Ա��ϲ����ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵ�ݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

D.��ת�÷��ֽ��ʲ���ʽ���з�ͬһ��������ҵ�ϲ��ģ�Ӧ����ʵ�ʸ����Լ۵Ĺ��ʼ�ֵ��Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�

E.��ת�÷��ֽ��ʲ���ʽ����ͬһ��������ҵ�ϲ��ģ�Ӧ������ת�÷��ֽ��ʲ��Ĺ��ʼ�ֵ���������ֵ֮��IJ����뵱������

����鿴��

����𰸣�A, D

���������ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ��ϲ�����֧���ֽ�ת�÷��ֽ��ʲ���е�ծ��ʽ��Ϊ�ϲ��Լ۵ģ�Ӧ���ںϲ��հ���ȡ�ñ��ϲ���������Ȩ�������ֵ�ķݶ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�����ͬһ��������ҵ�ϲ��γɵij��ڹ�ȨͶ�ʣ���ҵ�ϲ��ɱ��������������ʲ���������е��ĸ�ծ�����е�Ȩ����֤ȯ�Ĺ��ʼ�ֵ֮�͡�

124������ѡ���� ���и����У�Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����()��

A��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

B��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

C��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

D��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

E��“����Ӧ�տ�”��Ŀ������ϸ��Ŀ�Ľ跽���

����鿴��

����𰸣�A, C

������������𰸽��������⿼���֪ʶ���ǣ��ʲ���ծ����Ŀ�����С���Ӧ���˿��Ŀ������ϸ��Ŀ�Ľ跽���͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ľ跽���Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����Ӧ���˿��Ŀ������ϸ��Ŀ�Ĵ������͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ĵ������Ӧ�����ʲ���ծ����Ԥ���˿��Ŀ��

125������ѡ���� A��˾Ϊһ�ҹ�ģ��С�����й�˾��B��˾Ϊһ�ҹ�ģ�ϴ��ó��˾��8��˾��ͨ���չ�A��˾�ķ�ʽ�ﵽ���е�Ŀ�ģ����ý�����ͨ��A��˾��B��˾ԭ�ɶ�������ͨ�����Խ���B��˾ԭ�ɶ����еĶ�B��˾��Ȩ��ʽʵ�֡������B��˾ԭ�عɹɶ�����A��˾60%��Ȩ��A��˾����B��˾90%��Ȩ�����ڹ����պϲ������ı��ƣ�����˵������ȷ����()��

A.B��˾�ʲ�����ծӦ�����ںϲ�ǰ�������ֵ����ȷ�Ϻͼ���

B.�ϲ������е���������Ӧ����ӳ����B��˾�ںϲ�ǰ����������

C.�ϲ������йɱ��Ľ��Ӧ����ӳB��˾�ϲ�ǰ��������Ĺɷ���ֵ���Է�����ĸ��˾�ֹɱ����Լ��ٶ���ȷ��������ҵ�ϲ��ɱ��������·��е�Ȩ���Թ��ߵĽ��

D.A��˾���йؿɱ����ʲ�����ծ�ڲ��˺ϲ�����ʱ��Ӧ�����ڹ�����ȷ���Ĺ��ʼ�ֵ���кϲ�

����鿴��

����𰸣�A, C, D

������������������ϲ������У��������ӹ�˾(B��˾)���ʲ�����ծӦ�����ںϲ�ǰ�������ֵ����ȷ�Ϻͼ�����ѡ��A��ȷ;���������ɶ�������£��ϲ������е���������Ӧ����ӳ���Ƿ������ӹ�˾�ںϲ�ǰ������������Է�����ĸ��˾�ֹɱ�������Ľ�ѡ��B����;�ϲ������е�Ȩ���Թ��ߵĽ��Ӧ����ӳ�������ӹ�˾(B��˾)�ϲ�ǰ��������Ĺɷ���ֵ���Է�����ĸ��˾�ֹɱ����Լ��ٶ���ȷ��������ҵ�ϲ��ɱ��������·��е�Ȩ���Թ��ߵĽ�ѡ��C��ȷ;������ĸ��˾(A��˾)���йؿɱ����ʲ�����ծ�ڲ���ϲ�����ʱ��Ӧ�����ڹ�����ȷ���Ĺ��ʼ�ֵ���кϲ���ѡ��D��ȷ��