�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ����

���ڼ�˾�ļ��˱�λ��Ϊ����ҡ�20×7��12��5����ÿ��4��Ԫ�ļ۸���A��˾10000����Ϊ�����Խ����ʲ������ջ���Ϊ1��Ԫ=7.6Ԫ����ң������Ѿ�֧����20×7��12��31�գ����¹����A��˾��Ʊ�м۱�Ϊÿ��4.2��Ԫ�����ջ���Ϊ1��Ԫ=7.4Ԫ����ң��ٶ����������˰�ѵ�Ӱ�죬�����������ϣ��ش��������⡣

�����Խ����ʲ������ù��ʼ�ֵȷ���յļ��ڻ������㣬�����ļ��˱�λ�ҽ����ԭ���˱�λ�ҽ��IJ�����()��

A.Ӫҵ��֧��

B.�ʱ�����

C.�������

D.���ʼ�ֵ�䶯����

����鿴��

����𰸣�D

����������ʲ���ծ���գ������Թ��ʼ�ֵ�����Ĺ�Ʊ�������ĩ�Ĺ��ʼ�ֵ����ҷ�ӳ����Ӧ���Ƚ�����ҽ��չ��ʼ�ֵȷ���յļ��ڻ�������Ϊ���˱�λ�ҽ�����ԭ���˱�λ�ҽ����бȽϣ�������Ϊ���ʼ�ֵ�䶯���������뵱�����档

2������ѡ���� ��˾2012��ʵ�־�����1000��Ԫ�������й��������£����ڼ����ʲ���ֵ��50��Ԫ������ʻ�йصIJ������Ϊ30��Ԫ���̶��ʲ�������ʧΪ10��Ԫ����Ӫ��Ӧ����Ŀ����45��Ԫ����������˰��ծ����25��Ԫ���̶��ʲ��۾�Ϊ30��Ԫ�������ʲ�̯��Ϊ15��Ԫ���ٶ�����������������Ӫ��ֽ�������Ŀ�����˾2012�꾭Ӫ��������ֽ���������Ϊ������Ԫ��

A.1095

B.1115

C.1135

D.1205

����鿴��

����𰸣�B

�����������˾2012�꾭Ӫ��������ֽ���������=1000+50+30+10-45+25+30+15=1115����Ԫ����

3������ѡ���� ���й���Ԥ���ʲ�δ���ֽ������ı����У���ȷ���ǣ�����

A.���ʲ�δ���ֽ�������Ԥ��Ӧ�����ھ���ҵ�����������������Ԥ�����Ԥ�����ݵĻ�����

B.�ʲ�Ԥ�Ƶ�δ���ֽ������������ʲ������йص��ֽ�����

C.Ԥ���ʲ�δ���ֽ������������ʻ������˰�ո��������ֽ�����

D.���ʲ������IJ�Ʒ�ṩ��ҵ�ڲ�ʹ�ã�Ӧ���ڲ�ת�Ƽ۸�Ϊ����Ԥ���ʲ�δ���ֽ�����

����鿴��

����𰸣�A

���������ѡ��B����ҵӦ�����ʲ��ĵ�ǰ״��Ϊ����Ԥ��δ���ֽ���������Ӧ�������ʲ������йص��ֽ�������ѡ��C��Ԥ���ʲ�δ���ֽ�������Ӧ�������ʻ������˰�ո��������ֽ�������ѡ��D���ڲ�ת�Ƽ۸��������г���ƽ���۸�ͬ��Ϊ����ʵ�����ʲ��ļ�ֵ��Ӧ���Թ�ƽ��������ҵ�������ܹ��ﵽ�����δ���۸����������Ԥ�ơ�

4������ѡ���� ����ҵ���У�������������Ȩ��䶯����()

A.�ʱ�����ת���ʱ�

B.���淢���ֽ����

C.ʵ�ʷ��Ź�Ʊ����

D.ӯ�������

����鿴��

����𰸣�B

���������A.C.D����Ϊ������Ȩ���ڲ�����Ŀ֮��ı䶯����Ӱ��������Ȩ���ܶ�;ѡ��B�����������䣬����Ӧ������������������Ȩ���ܶ���١�

5������ѡ����

��˾Ϊ����ע��Ĺ�˾����30%���������ڳ������ۣ��������������ڹ�������;������Ʒ����ԭ������30%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ����ŷԪ���㡣20X6��12��31�գ���˾Ӧ���ʿ����Ϊ200��ŷԪ�����������ҽ��Ϊ2000��Ԫ;Ӧ���ʿ����Ϊ350��ŷԪ�����������ҽ��Ϊ3500��Ԫ��

20X7���˾���ڲ�Ʒ�γ�Ӧ���ʿ�1000��ŷԪ���������յļ��ڻ������������ҽ��Ϊ10200��Ԫ;����ԭ�����γ�Ӧ���ʿ�650��ŷԪ���������յļ��ڻ������������ҽ��Ϊ6578��Ԫ��20X7��12��31��ŷԪ������ҵĻ���Ϊ1��10.08��

��˾ӵ���ҹ�˾80%�Ĺ�Ȩ���ҹ�˾������ע�ᣬ������������Ʒ��ȫ���ڵ������ۣ���������ԭ����ֱ���������ɹ���20X7��ĩ����˾Ӧ���ҹ�˾����1000����Ԫ����Ӧ�տ���ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵ�һ���֣�20X6��12��31�����������ҽ��Ϊ8200��Ԫ��20X7��12��31����Ԫ������ҵĻ���Ϊ1��7.8.

Ҫ��

�����������ϣ��������������ء��ش����⡣

��˾���ҹ�˾����Ҳ�����������ʱ�����и����У�Ӧ�����ý����ռ��ڻ����������()��

A.�ʱ�����

B.�̶��ʲ�

C.�������

D.�����Խ����ʲ�

����鿴��

����𰸣�A

���������������Ȩ����Ŀ(��δ����������)���÷���ʱ�ļ��ڻ������㡣

6������ѡ���� ����˵���У���ȷ���У���

A.�ʲ���ծ��ծ��ע���ʲ���ծ����Ҫ��ȷ�ϵĵ�������˰��ծ�͵�������˰�ʲ������ϸ�ծ���ʲ��Ķ���

B.���ʲ���ծ��ծ���£���ĩ“��������˰�ʲ�”��������������ĩ�ɵֿ���ʱ�Բ�����ת���ڼ�����˰�ʵij˻�

C.���ʲ���ծ��ծ���£�ֻ��Ԥ������δ��ת�ص�ʱ���ڲ����㹻��Ӧ˰���ã����ڿɵֿ���ʱ�Բ������ȷ��Ϊһ���������˰�ʲ�

D.���ַ��¼���Ļ�����ʧ������ɵֿ���ʱ�Բ���

E.ijһ�ʲ���ծ�����ʲ��ļ�˰������˰���϶����ʲ��ɱ�����ǰ�ڼ���˰ǰ��֧�Ľ��

����鿴��

����𰸣�A, B, C, D, E

�����������������ԡ�����˰�Ĵ������ۺϣ���֪ʶ����п��ˡ�

7������ѡ���� 2007�꣬��˾�����г�����ı仯������ֹͣ��������Ʒ��Ϊ���ٲ���Ҫ����ʧ��������ԭ������ר��������������Ʒ���D����ȫ�����ۣ�2007��12��31����ɱ�Ϊ200��Ԫ������Ϊ10�֡����г����飬D���ϵ��г����ۼ۸�Ϊ10��Ԫ/�֣�ͬʱ����10��D���Ͽ��ܷ��������۷��ü�˰��1��Ԫ��2007��12��31��D���ϵ������ֵΪ()��Ԫ��

A.99

B.100

C.90

D.200

����鿴��

����𰸣�A

���������2007��12��31��D���ϵĿɱ��־�ֵ=10��10-1=99(��Ԫ)���ɱ�Ϊ200��Ԫ�����������ֵΪ99��Ԫ��

8���ʴ���

�����⣺

��˾���ù��ʼ�ֵģʽ����Ͷ���Է��ز����й��������£�

(1)2011��12��1�ռ�˾��A��˾ǩ��Э�飬�����õİ칫¥�����A��˾������Ϊ3�꣬ÿ�����Ϊ1000��Ԫ������ĩ��ȡ��2012��1��1��Ϊ�����ڿ�ʼ�գ�2014��12��31�յ��ڡ�ת���յĹ��ʼ�ֵΪ30000��Ԫ���ù̶��ʲ�����ԭֵΪ20000��Ԫ���Ѽ�����ۼ��۾�Ϊ10000��Ԫ��δ�����ֵ��������1��1�վ��յ����

(2)2012��12��31�ո�Ͷ���Է��ز��Ĺ��ʼ�ֵΪ30500��Ԫ��

(3)2013��12��31�ո�Ͷ���Է��ز��Ĺ��ʼ�ֵΪ30800��Ԫ

(4)2014��12��31������Э�鵽�ڣ���˾�ջذ칫¥��Ϊ���а칫¥���ð칫¥�Ĺ��ʼ�ֵΪ30700��Ԫ��

Ҫ��

(1)����2012��1��1��ת����ת�����ز����йػ�Ʒ�¼��

(2)�����յ�������ػ�Ʒ�¼��

(3)����2012��12��31�յ���Ͷ���Է��ز��Ļ�Ʒ�¼��

(4)����2013��12��31�յ���Ͷ���Է��ز��Ļ�Ʒ�¼��

(5)����2014��12��31������Э�鵽�ڵ���ػ�Ʒ�¼��

(6)�ٶ�2014��12��31������Э�鵽��ʱ��������ۣ��ۿ�Ϊ30700��������ط�¼��

����鿴��

����𰸣�(1)����2012��1��1��ת����ת�����ز����йػ��

��������������(1)����2012��1��1��ת����ת�����ز����йػ�Ʒ�¼��

�裺Ͷ���Է��ز�—�칫¥(�ɱ�) 30000

�ۼ��۾� 10000

�����̶��ʲ� 20000

�ʱ�����——�����ʱ����� 20000

(2)�����յ�������ػ�Ʒ�¼��

�裺���д�� 1000

��������ҵ������ 1000

(3)����2012��12��31�յ���Ͷ���Է��ز��Ļ�Ʒ�¼��

�裺Ͷ���Է��ز�—�칫¥(���ʼ�ֵ�䶯) 500

�������ʼ�ֵ�䶯���� 500

(4)����2013��12��31�յ���Ͷ���Է��ز��Ļ�Ʒ�¼��

�裺Ͷ���Է��ز�—�칫¥(���ʼ�ֵ�䶯) 300

�������ʼ�ֵ�䶯���� 300

(5)����2014��12��31������Э�鵽�ڵ���ػ�Ʒ�¼��

�裺�̶��ʲ� 30700

���ʼ�ֵ�䶯���� 100

����Ͷ���Է��ز�—�칫¥(�ɱ�) 30000

—�칫¥(���ʼ�ֵ�䶯) 800

(6)�ٶ�2014��12��31������Э�鵽��ʱ��������۵Ļ�ƴ�����

�裺���д�� 30700

��������ҵ������ 30700

�裺����ҵ��ɱ� 30800

����Ͷ���Է��ز�—�칫¥(�ɱ�) 30000

—�칫¥(���ʼ�ֵ�䶯 )800

�裺���ʼ�ֵ�䶯���� 800

��������ҵ��ɱ� 800

�裺�ʱ�����——�����ʱ����� 20000

��������ҵ��ɱ� 20000

9������ѡ���� ���и����У�������ҵȷ���������������()��

A.��������صľ�������Ӧ���ܿ���������ҵ

B.��������صľ�������Ӧ������������ҵ

C.��������������ҵ�Ľ���ᵼ���ʲ������ӻ��߸�ծ�ļ���

D.���������������ܹ��ɿ�����

����鿴��

����𰸣�A, C, D

�����������֪ʶ�㡿����Ķ��弰��ȷ���������𰸽����������ȷ������Ӧ����������������(1)��������صľ�������Ӧ���ܿ���������ҵ;(2)��������������ҵ�Ľ���ᵼ���ʲ������ӻ��߸�ծ�ļ���;(3)���������������ܹ��ɿ�������

10������ѡ���� ��˾���ڿ�ҵ������ҵ���ٶ�����Ҫ������ҵ����������ɿ��ɺõ����ָ�ԭò���ָ����ð����������Dz�ĸ�ԭ����Ϊ�������Dz��ڿ�ɽ����ǰ������ߡ��������Dz�-�����ߣ���ҵ��ӦΪ��ȷ��һ�ծ�����йط��ü����ɽ�ɱ������ڿ�ɽʹ�������ڼ����۾ɡ��ٶ��ù�˾Ϊ�ָ�����ȷ�ϵ�Ԥ�Ƹ�ծ��������Ϊ1000��Ԫ��20��1��12��31�գ��ù�˾���ڶԿ�ɽ���м�ֵ���ԣ���ɽ���ʲ�����������ɽ����˾�Ѿ��յ�Ը����4000��Ԫ�ļ۸���ÿ�ɽ�ĺ�ͬ����-�۸��Ѿ������˸�ԭ�������Dz�ijɱ�����ɽԤ��δ���ֽ���������ֵΪ5500��Ԫ���������ָ�����;��ɽ�������ֵΪ5600��Ԫ(����ȷ�ϵĻָ�ɽ��ԭò��Ԥ�Ƹ�ծ)���ٶ������ǿ�ɽ�Ĵ��÷��á����ʲ���20��1��12��31��Ӧ�����ֵ��()��

A.600��Ԫ

B.100��Ԫ

C.200��Ԫ

D.500��Ԫ

����鿴��

����𰸣�B

���������Ԥ��δ���ֽ�������ֵ�ڿ��ǻָ����ú�ļ�ֵ=5500-1000=4500(��Ԫ)�����ڸ��ʲ���Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���4000��Ԫ�����Ը��ʲ���Ŀ��ջؽ��Ϊ4500��Ԫ���ʲ���������ֵ=5600-1000=4600(��Ԫ)�����Ը��ʲ������ļ�ֵ��=4600-4500=100(��Ԫ)��

11������ѡ����

��˾Ϊ����ע��Ĺ�˾����30%���������ڳ������ۣ��������������ڹ�������;������Ʒ����ԭ������30%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ����ŷԪ���㡣20X6��12��31�գ���˾Ӧ���ʿ����Ϊ200��ŷԪ�����������ҽ��Ϊ2000��Ԫ;Ӧ���ʿ����Ϊ350��ŷԪ�����������ҽ��Ϊ3500��Ԫ��

20X7���˾���ڲ�Ʒ�γ�Ӧ���ʿ�1000��ŷԪ���������յļ��ڻ������������ҽ��Ϊ10200��Ԫ;����ԭ�����γ�Ӧ���ʿ�650��ŷԪ���������յļ��ڻ������������ҽ��Ϊ6578��Ԫ��20X7��12��31��ŷԪ������ҵĻ���Ϊ1��10.08��

��˾ӵ���ҹ�˾80%�Ĺ�Ȩ���ҹ�˾������ע�ᣬ������������Ʒ��ȫ���ڵ������ۣ���������ԭ����ֱ���������ɹ���20X7��ĩ����˾Ӧ���ҹ�˾����1000����Ԫ����Ӧ�տ���ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵ�һ���֣�20X6��12��31�����������ҽ��Ϊ8200��Ԫ��20X7��12��31����Ԫ������ҵĻ���Ϊ1��7.8.

Ҫ��

�����������ϣ��������������ء��ش����⡣

���й��ڼ�˾Ӧ���ҹ�˾��1000����Ԫ���ʲ���ծ���ղ����Ļ�Ҳ���ںϲ���������ʾ�����У���ȷ����()��

A.ת��ϲ�������IJ��������Ŀ

B.ת��ϲ��������Ͷ��������Ŀ

C.ת��ϲ��ʲ���ծ����δ����������Ŀ

D.ת��ϲ��ʲ���ծ������ұ�����������Ŀ

����鿴��

����𰸣�D

���������������

12���ʴ���

�����й�˾(���¼�Ƽ�˾)��Ҫ���¶���Ʒ�����������ۡ���2012�������������г����������������ص�Ӱ�죬����Ʒ��������ȼ��١��ù�˾�ڱ���2013���ϰ���İ���Ȳ���ǰ������������Ʒ������������豸���м�ֵ���ԡ�

(1)����Ʒ��������ר���豸A��B�����豸C��ɡ�����������Ʒ����װ�����豸D���������װ�������ۡ�

�ټ�ֵ���Ե��գ��豸A��B�������ֵ�ֱ�Ϊ900��Ԫ��600��Ԫ������������Ʒ�⣬�豸A��B��������;���乫�ʼ�ֵ��ȥ���÷��ú�ľ��δ���ֽ�������ֵ��������ȷ�����ڼ�ֵ���Ե��գ��豸c�������ֵΪ500��Ԫ����������״̬������ۣ�Ԥ���ۼ�Ϊ340��Ԫ(�����ʼ�ֵ)�������������÷���40��Ԫ���豸C��δ���ֽ�������ֵ������ȷ�������豸D�����ڶ���Ʒ��װ�⣬���Լ�˾������������Ʒ���а�װ����˾�涨����װ�������ṩ��װ����ʱ�����г��۸���ȡ��װ���á���ֵ���Ե��գ��豸D�������ֵΪl200��Ԫ����������״̬������ۣ�Ԥ���ۼ�Ϊ1160��Ԫ(�����ʼ�ֵ)�������������÷���60��Ԫ;�簴��ȡ�İ�װ��Ԥ�ƣ���δ���ֽ�������ֵΪ1180��Ԫ��

(2)����Ʒ������Ԥ���п�ʹ��3�꣬���ɿ�ȡ�������幫�ʼ�ֵ��ȥ���÷��ú�ľ�����ݼ�˾�������ƶ������Ԥ�㣬����Ʒ������δ��3����ֽ�����Ԥ������(�й��ֽ������������ڰ���ĩ)��

��2013��7����2014��6���й��ֽ���������������

��Ŀ���(��Ԫ)

��Ʒ����ȡ���ֽ�1500

�ɹ�ԭ����֧���ֽ�500

֧��ְ��н��400

���ֽ�֧�������������80

���ֽ�֧����װ�����װ��20

��2014��7����2015��6�£��ֽ��������ڢٵĻ���������5%��

��2015��7����2016��6�£��ֽ��������ڢٵĻ���������3%��

����������⣬�������������ء�

(3)��˾��ȡ�ö���Ʒ������ʱԤ�����Ҫ������Ϊ5%������5%��ΪԤ��δ���ֽ������������ʡ�����5%�IJ��ָ�����ֵϵ�����£�

f����123

ϵ��0.9524090700.8638

(4)������������(1)��(3)���������˾��������������װ�豸�ļ�ֵ���ԣ������˹̶��ʲ���ֵ����

��ش������£�

�ٶ���Ʒ��������ȼ��ٱ�������Ʒ��������װ�豸���������Լ�ֵ������˶��豸A��B��c��D�����м�ֵ���ԡ�

�ڽ��豸A��B��c��Ϊһ���ʲ�����м�ֵ���ԡ�

���ʲ���Ŀ��ջؽ��=(1500-500—400-80-20)×0.9524+(1500-500-400-80-20)×105%×0.9070+(1500-500-400-80-20)x103%×0.8638=476.2+476.175+444.857=1397.23(��Ԫ)��

���ʲ���Ӧ����ļ�ֵ��=(900+600+500)-1397.23=602.77(��Ԫ);

���У��豸cӦ����ļ�ֵ��=500-(340-40)=200(��Ԫ);

�豸AӦ����ļ�ֵ��=(602.77-200)×900÷1500=241.66(��Ԫ);

�豸BӦ����ļ�ֵ��=402.77-241.66=161.11(��Ԫ)��

�۶��豸D�������м�ֵ���ԡ�

�豸DӦ����ļ�ֵ��=1200-(1160-60)=100(��Ԫ)��

Ҫ��

(1)�������жϼ�˾���豸A��B��C�϶�Ϊһ���ʲ����Ƿ���ȷ������Ҫ˵������;�粻��ȷ����˵����ȷ���϶������

(2)�������жϼ�˾����ȷ�����豸A��B��C��D�������ʲ�������ļ�ֵ������Ƿ���ȷ������Ҫ˵������;�粻��ȷ�������ȷ����ȷ�Ľ�

����鿴��

����𰸣�(1)���豸A��B��C�϶�Ϊһ���ʲ�����ȷ�����ɣ�����

��������������(1)���豸A��B��C�϶�Ϊһ���ʲ�����ȷ�����ɣ��������ʲ������һ��������ֽ���������������ʲ����ʲ���������ֽ����롣

(2)

�ټ�˾����ȷ�����豸A��B��c�ļ�ֵ������ȷ��

���ɣ���������Ӧ����ļ�ֵ�����Ӧ�����豸A��B��C֮����з��䡣

��ȷ�Ľ�

�豸AӦ����ļ�ֵ�����=602.77×900÷(900+600+500)=271.25(��Ԫ);

�豸8Ӧ����ļ�ֵ�����=602.77×600÷(900+600+500)=180.83(��Ԫ);

�豸CӦ����ļ�ֵ�����=602.77×500÷(900+600+500)=150.69(��Ԫ)��

�豸C����l50.69��Ԫ��ֵ����������ֵΪ349.31��Ԫ(500-150.69)������300��Ԫ(340-40)������Ӧȫ��ȷ�ϼ�ֵl50.69��Ԫ��

�ڼ�˾����ȷ�����豸D�ļ�ֵ������ȷ��

���ɣ��豸D�Ŀ��ջؽ��Ϊ���ʼ�ֵ��ȥ���÷��ú�ľ���1100��Ԫ��δ���ֽ�������ֵ1180��Ԫ�����еĽϸ���1180��Ԫ��Ӧ�������ȷ�ļ�ֵ�������豸DӦ����ļ�ֵ�����=1200-1180=20(��Ԫ)��

13������ѡ���� �����Աְҵ�������ҽ�������()

A.ְҵ�������

B.ְҵ��������

C.ְҵ�ڲٽ���

D.���ƽ���

����鿴��

����𰸣�A, B, C

���������������

14������ѡ���� ���и����в���������������ʽ����()

A����������

B��������Ϣ

C��˰�շ���

D���������ʱ���Ͷ��

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ�������������Ҫ��ʽ��

15������ѡ���� ������Ŀ�в�Ӱ����ҵ��Ӫ��ֽ���������()��

A.���ֽ���칫��Ʒ

B.�����гжһ�Ʊ��������

C.����������Ʒ�յ����ֽ�

D.���ֽ�֧��˰��

����鿴��

����𰸣�B

������������гжһ�Ʊ�������ֽ��ֽ�ȼ����������ֽ�����.����ѡ��B���������⡣

16������ѡ���� ���и�����ڻ��������ƴ����ı����У�����ȷ����()

A.������ͬԤ�Ʋ�������ʧӦ�ں�ͬ���ʱȷ��

B.��������������DZ������Ӧȷ��ΪԤ�Ƹ�ծ

C.����ƻ������ǰ��Ӧ����������ȷ��Ԥ�Ƹ�ծ

D.�����ϳ���Ԥ�Ƹ�ծ���м���ʱӦ���ǻ���ʱ���ֵ��Ӱ��

����鿴��

����𰸣�A

��������������ͬ��������Ԥ�Ƹ�ծȷ������ʱ��Ӧ��ȷ��Ԥ�Ƹ�ծ������ѡ��A����ȷ��

17������ѡ���� ��ҵӦ�����ã���������Ҫ��ǰ�ڲ������ȷ��ǰ�ڲ���ۻ�Ӱ��������ʵ���еij��⡣

A.��������

B.�ݵ�����

C.δ�����÷�

D.���ַ�

����鿴��

����𰸣�A

�����������ҵӦ��������������������Ҫ��ǰ�ڲ������ȷ��ǰ�ڲ���ۻ�Ӱ��������ʵ���еij��⡣���������“ǰ�ڲ�������Ļ�ƴ���”֪ʶ����п��ˡ�

18���ʴ���

�����⣺

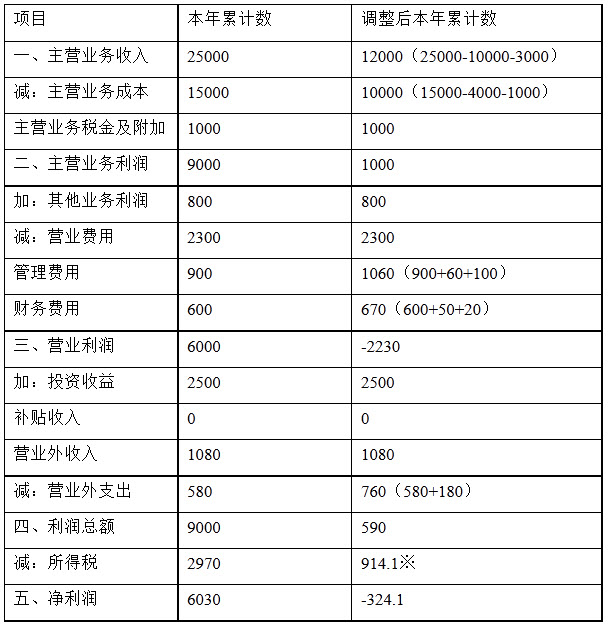

��˾Ϊ�������й�˾����Ҫ���������������г�ҩ��Ʒ�����õ�����˰˰��Ϊ33%,����˰����Ӧ��˰����㣬��Ʒ�����ۼ۸��Ϊ������ֵ˰�۸ٶ������dz�����˰������������˰�ѡ���˾2001��Ȳ����Ʊ�����2002��4��29�ն��ⱨ������˾2001��12��31�ձ��Ƶ����������:

�����

���Ƶ�λ:��˾2001��Ƚ�λ����Ԫ

��˾2001��ȷ������йؽ������ƴ������Լ���2002��ȷ��������������������(�ٶ���˾���и���������ڹ�������):

��˾2001��ȷ������йؽ������ƴ������Լ���2002��ȷ��������������������(�ٶ���˾���и���������ڹ�������):

(1)2001��11��20�գ���˾����ҽԺǩ��������ͬ����ͬ�涨����˾����ҽԺ�ṩA��ҩƷ20�����ã�������6���¡������������������Ч�ʴﵽ70%,��ҽԺ��ÿ��500��Ԫ�ļ۸����˾֧��ȫ���ۿ�;�������Ч��δ�ﵽ70%,��ҽԺ��ÿ��500��Ԫ�ļ۸����˾֧��ȫ���۸��;�������Ч��δ�ﵽ70%,���˻�ʣ���ȫ��A��ҩƷ��

20��A��ҩƷ���ڵ��·�����ÿ�����۳ɱ�Ϊ200��Ԫ(δ���������)����˾�������10000��Ԫȷ��Ϊ2001��ȵ���Ӫҵ�����룬������������й���Ŀ����˾Ϊ��ҽԺ�ṩ��A��ҩƷϵ��˾���Ƶ��²�Ʒ���״������ٴ����飬Ŀǰ�����������ٴ�ʱ������Ч�ʡ�

(2)Ϊ����з���ҩƷ�����ʽ�,2001��12��1�գ���˾�����˾ǩ��������ͬ����ͬ�涨������˾�����˾�����100��B��ҩƷ��ÿ�����ۼ۸�30��Ԫ����˾���ڵ����յ�����˾���ߵ�����ת��֧Ʊ�����������а����տB��ҩƷ���ڵ��շ�����ÿ�����۳ɱ�Ϊ10��Ԫ(δ���������)��ͬʱ��˫����ǩ���˲���Э�飬����Э��涨��˾��2002��9��30�հ�ÿ��35��Ԫ�ļ۸�ȫ��B��ҩƷ����˾�������3000��Ԫȷ��Ϊ2001��ȵ���Ӫҵ�����룬������������й���Ŀ��

(3)2001�꣬��˾�����ķǶ���������о��������г�ҩ��Ʒ�֣�Ϊ��ʵ�ʷ����о��뿪������100��Ԫ����˾������볤�ڴ�̯���á�

(4)2002��1��9�գ���˾����2001��6��30���ѴﵽԤ����ʹ��״̬�Ĺ����ð칫¥�Թ��ڽ������˻���δת��̶��ʲ���Ҳδ�����۾ɡ���2001��6��30�ոð칫¥��ʵ�ʳɱ�Ϊ1200��Ԫ��Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ���������۾ɣ�δ������ֵ��2001��7��1����12��31�շ�����Ϊ�����ð칫¥�����ר�Ž����Ϣ20��Ԫ�������ڽ����̳ɱ���

(5)��˾��2001��11���漰��һ�����ϣ��ڱ���2001��Ȼ�Ʊ���ʱ����Ժ��δ�о�����˾������ʤ����ߵĿ����ԡ�2002��2��28�գ���Ժһ���о���˾���ߣ��о���˾֧���⳥��200��Ԫ����˾����������������Ժ����2001��Ȳ����Ʊ�����ⱨ��ǰ������Ժ��δ�о�����˾���ƶ���Ժ�о�Ҳ�ܿ��ܰ��ߣ������⳥�����160��Ԫ��200��Ԫ֮�䡣

�ٶ������������⣬������������˰�������

Ҫ��:

(1)ָ����˾����(1)—(3)�������Ļ�ƴ����ͷ���ȷ�����Բ���ȷ�Ļ�ƴ�����Ҫ˵��

���ɡ�(2)�����������ϣ����±��Ƽ�˾���ⱨ����2001��ȵ���������뽫�������������9ҳ�������������(�ٶ�������˰���⣬�������������˰��)��

����鿴��

����𰸣�(1)��(1)����Ļ�ƴ�������ȷ���������롷��涨

��������������(1)��(1)����Ļ�ƴ�������ȷ���������롷��涨�������˻���������Ʒ���ۣ������ҵ���ܺ�����ȷ���˻��Ŀ����ԣ������۳���Ʒ���˻�����ʱȷ�����룬�ý�����2001��ĩû���˻��Ҳ��ܺ�����ȷ���˻��Ŀ����ԣ���˲�Ӧȷ��Ϊ2001������롣

��(2)����Ļ�ƴ�������ȷ���ñʽ���ʵ�����ۺ�ع����ף����涨���ۺ�ع���ȷ�����룬��������ɱ��IJ��Ӧͨ��“��ת�����Ʒ���”���㡣

��(3)����Ļ�ƴ�������ȷ�����涨���о�������Ӧ��֧������ȷ��Ϊ�������档

(2)(��������(1)��Ӧ��������10000,���ٳɱ�4000;��(2)���������3000,���ٳɱ�1000,��ÿ��ع��۴������ۼ�100×(35-30)=500,Ӧ���������ع��ڼ���̯��,2001��12��Ӧ̯500÷10=50,��2001��Ӧ̯50����������;��(3)��Ӧ�����������;��(4)���У��ﵽԤ����ʹ��״̬���20��Ϣ���������ã�����7-12���۾�Ϊ1200÷10÷2=60�����������;��(5)��Ԥ�Ƹ�ծ(160+200)÷2=180����Ӫҵ��֧��)

�ر���ⱨ����2001������������:

�����

��Ӧ��˰���ö�=590+(3000-1000)(�ڶ���ҵ��)+180(�����ҵ��)=2770(��Ԫ),����˰=2770×33%=914.1(��Ԫ)

19������ѡ���� ���и����ʲ��У�������������ֵ����ջؽ��ȷ����ֵ���У�����

A.A��˾���еĶԼ�˾�����п��ơ���ͬ���ƺ��ش�Ӱ��Ĺ�ȨͶ��

B.B��˾���е��Թ��ʼ�ֵģʽ������Ͷ���Է��ز�

C.C��˾���еļ����˼�ֵ��Ӧ���˿�

D.D��˾��عɺϲ�ȷ�ϵ�����

����鿴��

����𰸣�A, B, C

���������ѡ��B���Թ��ʼ�ֵ������Ͷ���Է��ز��������ֵ��ѡ��C��Ӧ���˿�ͨ���������ֵ����Ԥ��δ���ֽ���������ֵ�Ƚ�ȷ����ֵ��

20������ѡ���� ���ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�����Է��û��Ĵ���������()��

A���ɱ���ԭ��

B��ʵ��������ʽԭ��

C����Ҫ��ԭ��

D��������ԭ��

����鿴��

����𰸣�A

������������𰸽��������ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�����Է��û���������Ĺ涨����ҵ������ڼ䶼Ӧ������������ԭ�����Դ��������ֿɱ���ԭ��

21������ѡ����

20×2��7��15�գ���˾�����д��Ӷ����г������ҹ�˾��Ʊ50��ɣ�ÿ�����12Ԫ��ͬʱ֧�����˰��2��Ԫ����˾���仮��Ϊ�ɹ����۽����ʲ���20×2��12��31�գ��ҹ�˾��Ʊ�м�Ϊÿ��11Ԫ����˾Ԥ�Ƹù�Ʊ�۸��µ�����ʱ�ġ�20×3��2��1�գ��ҹ�˾��������ֽ������ÿ��0.5Ԫ��20X3��2��25�գ���˾�յ��ҹ�˾���ŵ��ֽ����25��Ԫ��20×3��12��31�գ��ҹ�˾��Ʊ�м��µ���ÿ��6Ԫ��Ԥ�ƻ��������µ���20×4��1��5�գ���˾����������ʲ�ȫ�����ۣ�ȡ�üۿ�450��Ԫ��

Ҫ������������ҵ�������������أ��ش����и��⡣

�������������ʲ��Ļ�ƴ���������ȷ����()��

A.�ɹ����۽����ʲ������˼�ֵΪ602��Ԫ

B.20×2��ĩ�����ʼ�ֵ�䶯�����ʱ������Ľ��Ϊ52��Ԫ

C.20×3��2��1�գ���ֵ��ֽ����ȷ�ϵ�Ͷ������Ϊ25��Ԫ

D.20×3��ĩ��������ֵ�����ʲ���ֵ��ʧ�Ľ��Ϊ250��Ԫ

����鿴��

����𰸣�D

���������(1)20��3��ĩ�����ʲ���ֵ��ʧ�Ľ��=11��50��6��50+52=302(��Ԫ)

22������ѡ����

20×1��4��8�գ���˾�����������ҹ�˾��1000��Ԫ�������ծ�����顣��ծ������Э��涨����˾����ͨ��400��ɳ���ծ������ͨ��ÿ����ֵ1Ԫ���ùɷݵĹ��ʼ�ֵΪ900��Ԫ�����������˰�ѣ����ҹ�˾��Ӧ���˿������80��Ԫ�Ļ���������˾��8��5�հ�����������������

Ҫ��

�����������ϣ��������������أ��ش�������⡣

���ڸ���ծ���������б����У�����ȷ���ǣ���

A.ծ��������Ϊ20×1��4��8��

B.�ҹ�˾�����ծȨ�����йɷݵ����˼�ֵΪ900��Ԫ

C.��˾�����ʱ�����——�ɱ���۵Ľ��Ϊ500��Ԫ

D.�ҹ�˾�������Ӧ�Ļ�����80��Ԫ������ծ������һ���ת

����鿴��

����𰸣�A

���������ծ��������ӦΪ20×1��8��5�ա�

23������ѡ���� AS�ɷ�����˾2007��9��������Ʒһ������ֵ˰��Ʊ�Ѿ���������Ʒ�Ѿ���������������������������ʱ��֪�Է���ҵ��һ�ν����з����ش���ʧ�����������ѣ������ڲ���֧�����Ϊ��AS�ɷ�����˾����δȷ�����룬���Ǹ���()��ƺ�������Ҫ��

A.ʵ��������ʽ

B.��Ҫ��

C.������

D.�����

E.�ɱ���

����鿴��

����𰸣�A, C

���������ʵ��������ʽҪ����밴�ս�������ľ���ʵ�ʺ��㣬����Ӧ�����������ǵķ�����ʽ��Ϊ��ƺ�������ݡ��ӷ�����ʽ����AS�ɷ�����˾��ֵ˰��Ʊ�Ѿ���������Ʒ�Ѿ��������Ѿ���������������Ӧ��ȷ�����롣���Ӿ���ʵ�ʿ����Է���ҵ��һ�ν����з����ش���ʧ�����������ѣ������ڲ���֧��������ԣ�AS�ɷ�����˾���²�ȷ�����롣������Ҫ����ҵ�Խ�����������л��ȷ�ϡ������ͱ���ʱӦ������Ӧ�еĽ�������Ӧ�߹��ʲ��������桢����ծ���߷���

24������ѡ���� �����й�ͬһ�����µ���ҵ�ϲ���������ȷ���У���

A.�ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�����ծ�����ڱ��ϲ�������ڼ������տ��Ʒ�����ԭ��ȷ�ϵ��ʲ���ծ���ϲ��в������µ��ʲ���ծ

B.�ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�ʱ�����������ϲ�������ҵ�ϲ�ǰ������ԭ��ȷ�ϵ�����

C.�ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�����ծʱ����ȷ���µ�����

D.�ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�ʱ�����������ϲ�������ҵ�ϲ�ǰ������ԭ��ȷ�ϵĵ�������˰�ʲ��͵�������˰��ծ

E.�ϲ����ںϲ���ȡ�õı��ϲ��������ʲ�����ծӦά��������ڼ������տ��Ʒ����Ե������ֵ����

����鿴��

����𰸣�A, C, E

���������ѡ��B���ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�ʱ���������ϲ�������ҵ�ϲ�ǰ������ԭ��ȷ�ϵ�������ѡ��D���ϲ����ںϲ���ȷ��ȡ�õı��ϲ������ʲ�ʱ���������ϲ�������ҵ�ϲ�ǰ������ԭ��ȷ�ϵĵ�������˰�ʲ��͵�������˰��ծ�����������“ͬһ��������ҵ�ϲ��Ĵ���”֪ʶ����п��ˡ�

25������ѡ����

��˾��2009��4��1����A��˾ǩ��һ��̶���ۺ�ͬ��ΪA��˾����ij���̣���ͬ���Ϊ2400��Ԫ��Ԥ���ܳɱ�2000��

Ԫ����˾2009��ʵ�ʷ����ɱ�1000��Ԫ����Է���������Ԥ�Ʊ���ȷ����ijɱ����ܹ��õ�600��Ԫ����;2010��ʵ

�ʷ����ɱ�600��Ԫ��Ԥ�ƻ��������ɱ�400��Ԫ��2010������A��˾����״����ת���ܹ��������к�ͬ��Ԥ�����ͬ��

�صľ��������ܹ�������ҵ��

2010��10��20�գ���˾����B��˾ǩ����ͬ����˾����B��˾ί��Ϊ���ṩ�豸��װ���Է���ͬ�ܽ��Ϊl600��

Ԫ����ͬԼ��B��˾Ӧ�ڰ�װ��ʼʱԤ������˾800��Ԫ���ȵ���װ�깤ʱ��֧��ʣ��Ŀ����2010��12��31��ֹ

����˾Ϊ�ð�װ���Ժ�ͬ����������ɱ�200��Ԫ(��Ϊְ��н��)������ϵ���ν���ί��Ϊ�õ�λ�ṩ�豸��װ����

����˾���ɿ�ȷ��������깤���ȣ�ͬʱ����2010����ĩB��˾���ֲ������ѣ�ʣ������ɱ��ܷ��ջ�����ȷ

����

Ҫ��

�����������ϣ��������������أ��ش����⡣

���ڼ�˾������ҵ��Ӧȷ�ϵ���Ӫҵ�����룬���д�����ȷ����()

A.2009�꣬��˾�Խ����ͬӦȷ����Ӫҵ������600��Ԫ

B.2009�꣬��˾�Խ����ͬӦȷ����Ӫҵ������1200��Ԫ

C.2010�꣬��˾���ṩ����Ӧȷ����Ӫҵ������800��Ԫ

D.2010�꣬��˾���ṩ����Ӧȷ����Ӫҵ������200��Ԫ

E.2010�꣬��˾������ҵ��Ӧȷ����Ӫҵ������1520��Ԫ

����鿴��

����𰸣�A, D, E

���������2009����A��˾�Ľ����ͬ��Ϊ������ܿɿ����ƵĽ����ͬ�������ܹ��õ��IJ������600��Ԫȷ�����룬ѡ��A��ȷ;�Ѿ�����������ɱ�Ԥ���ܹ��õ������ģ�Ӧ�����ջ�Ԥ���ܹ��ջصĽ��ȷ���ṩ�������룬����ȷ�ϵ����벻�ܳ����ѷ����ijɱ������ԣ�2010���˾���ṩ����Ӧȷ����Ӫҵ������200��Ԫ��ѡ��D��ȷ;2010�꣬��˾�Խ����ͬӦȷ�ϵ���Ӫҵ������=2400X(1000600)/(1000600400)-600=1320(��Ԫ)����˾���ṩ����Ӧȷ�ϵ���Ӫҵ������Ϊ200��Ԫ�����ԣ�2010���˾Ӧȷ�ϵ���Ӫҵ������=1320200=1520(��Ԫ)��ѡ��E��ȷ��

26������ѡ���� ����ҵ���У�������������Ȩ��䶯����()��

A���ʱ�����ת���ʱ�

B�����淢���ֽ����

C��ʵ�ʷ��Ź�Ʊ����

D��ӯ�������

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ�������Ȩ��ĺ���(�ۺ�)��ѡ��A��C��D����Ϊ������Ȩ���ڲ�����Ŀ֮��ı䶯����Ӱ��������Ȩ���ܶ�;ѡ��B�����������䣬����Ӧ������������������Ȩ���ܶ���١�

27������ѡ���� 2012��12��31�գ����ӹ�˾�����з��ɹ���һ��ר����������A��Ʒ�ķ�ר�������������ķ����ʱ���������֧������500��Ԫ���Ѿ�������ר�������ӹ�˾����ȷ����ר��������ʹ�����ޣ���2013��12��31�ն�����м�ֵ���ԣ�������δ���ֽ�������ֵΪ450��Ԫ���������ĩ������۽�ȡ�üۿ�500��Ԫ��������������15��Ԫ����2014��7��1���ۺϿ��Ǹ���ԭ��ȷ���������ʲ����п�ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ0������ֱ�߷�����̯�����ٶ��������������ء�����˵������ȷ����()��

A.2013����ĩ���ӹ�˾�Ը������ʲ������ֵ���50��Ԫ

B.2014�꣬���ӹ�˾�Ը������ʲ���̯���������ݵ���

C.2014��12��31�գ������ʲ����ʲ���ծ���е��б����Ϊ413.04��Ԫ

D.2014�꣬���ӹ�˾�Ը������ʲ�����̯�����24.25��Ԫ

����鿴��

����𰸣�D

���������ѡ��A��2013��12��31�գ����ӹ�˾ȷ�ϸ÷�ר��������δ���ֽ�������ֵ=450(��Ԫ)�����ʼ�ֵ��ȥ���÷��ú�ľ���=500-15=485(��Ԫ)��ǰ��С�ں��ߣ�ȷ�ϵĿ��ջؽ��=485(��Ԫ)��Ӧȷ�ϵļ�ֵ���=500-485=15(��Ԫ);ѡ��B��D���������ʲ���ʹ�������ɲ���ȷ����Ϊ��ȷ�������ڻ�ƹ��Ʊ������Ӧ���ݵ���������Ӧȷ�ϵ�̯�����=485/10��6/12=24.25(��Ԫ);ѡ��C��2014��12��31�ո�ר���������ʲ���ծ���е��б����=500-15-24.25=460.75(��Ԫ)��

28������ѡ���� ���и����У���Ϊ���ֽ����ɷ�֧���Ĺ�����()

A.���ȹ�

B.��Ʊ��Ȩ

C.�����Թ�Ʊ

D.�ֽ��Ʊ��ֵȨ

����鿴��

����𰸣�D

�����������Ȩ�����Ĺɷ�֧����õĹ��������ࣺ�����Թ�Ʊ��Ʊ��Ȩ�����ֽ����Ĺɷ�֧����õĹ��������ࣺģ���Ʊ���ֽ��Ʊ��ֵȨ��

29������ѡ���� �����йز����б�����Ҫ���˵���У���ȷ���У���

A.��ҵӦ������ʵ�ʷ����Ľ���������ո����������Ĺ涨����ȷ�Ϻͼ��������ڴ˻����ϱ��Ʋ���

B.�ڱ��Ʋ����Ĺ����У���ҵ���»�Ӧ������ҵ������Ӫ��������������

C.������Ŀ���б�Ӧ���ڸ�������ڼ䱣��һ�£�����������

D.������Ŀ���б���ǰ����ڿ���������

E.��ҵ����Ӧ��������Ȳ���

����鿴��

����𰸣�A, B, C, E

���������Ϊ��֤�����Ϣ�����Ŀɱ��ԣ�������Ŀ���б�Ӧ���ڸ�������ڼ䱣��һ�£�������������ѡ��D����

30������ѡ���� ij��˾��2003��1��1�չ���һ�������ʲ�����ʼ���˼�ֵΪ300��Ԫ���������ʲ�Ԥ��ʹ������Ϊ10�꣬����ֱ�߷�̯�����������ʲ�2003��12��31��Ԥ�ƿ��ջؽ��Ϊ261��Ԫ,2004��12��31��Ԥ�ƿ��ջؽ��Ϊ224��Ԫ���ٶ��ù�˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣�������ʲ���2005��6��30�յ������ֵΪ()

A.210��Ԫ

B.212��Ԫ

C.225��Ԫ

D.226��Ԫ

����鿴��

����𰸣�A

���������������

31������ѡ���� ��ҵ���귢�������л�������У������ɵֿ���ʱ�Բ������()��

A.Ԥ�Ʋ�Ʒ������֤��ʧ

B.��ĩ�����Խ��ڸ�ծ�Ĺ��ʼ�ֵС��������ɱ�(��˰����)�������ʼ�ֵ����

C.�����Ͷ��ʹ��һ̨�豸������ϲ��������ܺͷ������۾ɣ���˰����Ҫ���������ƽ���������۾�

D.���Ὠ���ͬԤ����ʧ

����鿴��

����𰸣�A, C, D

�����������������ѡ��B����ծ�����ֵС�����˰����������Ӧ��˰��ʱ�Բ��졣

32������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)��˾����ĸ��˾�������ҹ�˾90%�Ĺ�Ȩ��ʵ��֧���ۿ�9000��Ԫ����������ؽ�����45��Ԫ���ϲ��գ��ҹ�˾���ʲ��������ֵΪ11000��Ԫ�����ʼ�ֵΪ12000��Ԫ����˾ȡ���ҹ�˾90%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ���ơ�

(2)��˾�Է���500��ɡ�ÿ����ֵΪ1Ԫ��ÿ���г��۸�Ϊ12Ԫ�ı���˾��ͨ����Ϊ�Լ�ȡ�ñ���˾25%�Ĺ�Ȩ�����й�����֧��ȯ�̵�Ӷ��������30��Ԫ����˾ȡ�ñ���˾25%��Ȩ���ܹ��Ա���˾�IJ���;�Ӫ����ʩ���ش�Ӱ�졣

(3)��˾����ֵ���з��ڸ�Ϣ�����ڻ����Ĺ�˾ծȯ50���ţ�֧������������25��Ԫ��ʵ��ȡ�üۿ�4975��Ԫ����ծȯÿ����ֵΪ100Ԫ������Ϊ5�꣬Ʊ��������Ϊ4%��

(4)��˾���붡��˾���еĹ�˾ծȯ25���ţ�ʵ��֧���ۿ�2485��Ԫ����֧��������15��Ԫ������˾ծȯÿ����ֵΪ100Ԫ������Ϊ4�꣬Ʊ��������Ϊ3%����˾���������еĶ���˾ծȯ����Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ҳ��δȷ���Ƿ��ڳ��С�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾�������������ƴ����ı����У���ȷ����()

A.���еĹ�˾ծȯ����ֵ�ܶ�ȷ��Ϊ��ծ

B.����Ķ���˾ծȯȷ��Ϊ����������Ͷ��

C.���ҹ�˾�ij��ڹ�ȨͶ�ʰ��ϲ��������ҹ�˾���ʲ����ʼ�ֵ�ݶ����

D.Ϊ�������˾��Ȩ������ͨ�ɵ��г��۸���Ʊ��ֵ�IJ���ȷ��Ϊ�ʱ�����

����鿴��

����𰸣�D

���������ѡ��A.���з���Ӱ�츺ծ���;ѡ��B.��Ϊ��ȷ���Ƿ���������ڣ�Ӧ����Ϊ�ɹ����۽����ʲ�����;ѡ��C������ͬһ��������ҵ�ϲ���Ӧ���������ҹ�˾���ʲ������ֵ�ݶ������

33������ѡ���� ������˾��ƺӹ�˾��������ϵ��������˾20��7��1��1��Ͷ��500��Ԫ���˻ƺӹ�˾100%��Ȩ���ƺӹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ500��Ԫ�������ֵΪ400��Ԫ��������-�����ֱ�߷�����5��̯���������ʲ��γɡ�20��7��ƺӹ�˾ʵ�־�����100��Ԫ��20��8��ƺӹ�˾�����ֽ����60��Ԫ��20��8��ƺӹ�˾��ʵ�־�����120��Ԫ���ƺӹ�˾��10%��ȡ����ӯ�����������Ȩ��������Ŀ���䣬��20��8��ĩ������˾���ƺϲ�����ʱ�����ڹ�ȨͶ�ʰ�Ȩ�淨����������Ϊ()��

A.600��Ԫ

B.720��Ԫ

C.660��Ԫ

D.620��Ԫ

����鿴��

����𰸣�D

���������20��8��ĩ���ڹ�ȨͶ�ʰ�Ȩ�淨����������=500+100+120-60-(500��400)/5X2=620(��Ԫ)

34������ѡ���� 2013��11��2�գ���˾���ҹ�˾ǩ��-��ɳ�����ת��Э�飬Э��Լ����2014��4��1�ս���˾��-̨�������豸��300��Ԫ�ļ۸���۸��ҹ�˾�����豸��2013��11��2�յ�����ԭֵΪ500��Ԫ���Ѿ������۾�300��Ԫ�������ֵ��30��Ԫ�����豸�п�ʹ������Ϊ5�꣬����ֱ�߷������۾ɣ�Ԥ�ƴ���ʱ��������������3��Ԫ�����ҵ��Լ�˾2013��Ӫҵ�����Ӱ��Ϊ()��

A.93��Ԫ

B.-34��Ԫ

C.127��Ԫ

D.0

����鿴��

����𰸣�B

�����������˾ȡ�øù�Ʊ�ij�ʼͶ�ʳɱ�=1500��50=1450(��Ԫ)��Ӧȷ�ϵĴ�������=2300-1450��850(��Ԫ)��

35������ѡ���� ������Ŀ�У�ʹ��ծ���ӵ���()

A�����ڸ��ʽ����̶��ʲ�

B�������д���˾ծȯ

C�����й�Ʊ

D��֧���ֽ����

����鿴��

����𰸣�A

������������ڸ��ʽ����̶��ʲ�ʹ�ʲ���ծͬʱ���ӣ������д���˾ծȯ�ͷ��й�Ʊ��Ӱ�츺ծ�仯��֧���ֽ����ʹ��ծ���١�

36������ѡ����

2008��1��1�ռ�������A��˾����һ������5000��Ԫ����ͬ���ʺ�ʵ�����ʾ�Ϊ10%������Ϊ5�꣬��Ϣ������ȡ������˵��ڳ�������2008��12��31�ռ���������ȷ�ϣ����յ�������Ϣ��2009��12��31�գ���A��˾�����������ѣ�������δ�������յ���Ϣ��������Ԥ�Ƹñʴ����δ���ֽ�������ֵΪ2100��Ԫ��2010��12��31�գ�������Ԥ��ԭ�ȵ��ֽ��������Ʋ���ı䣬������ʵ���յ��ֽ�1000��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

2009�������Ӧ����Ĵ�����ʧ����()

A.3400��Ԫ

B.2900��Ԫ

C.2100��Ԫ

D.3000��Ԫ

����鿴��

����𰸣�A

���������2008��״����̯��ɱ�=5000(��Ԫ)2009��״�������ֵ��ʧǰ��̯��ɱ�=5000+500(2009���δ�յ�����Ϣ)=5500(��Ԫ)2009���Ӧ�����ֵ��ʧ=5500-2100=3400(��Ԫ)

37������ѡ����

��˾��A��˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊ17������˾����һ��ɹ����۽����ʲ�����A��˾��������һ��X��Ʒ������������£�

��1����˾�����ɹ����۽����ʲ��������ֵΪ115��Ԫ�����гɱ�Ϊ105��Ԫ�����ʼ�ֵ�䶯Ϊ10��Ԫ�����յĹ��ʼ�ֵΪ130��Ԫ����֧�����д��10.4��Ԫ��

��2��A��˾���ڽ�����X��Ʒ�ɱ�Ϊ100��Ԫ������˰���ʼ�ֵ(���ڼ�˰�۸�)Ϊ120��Ԫ��Ϊ�����������ʲ���֧�������ѵ�1.2��Ԫ��

��3����˾�������X��Ʒ��Ϊ�����Ʒ���㣬A��˾������Ľ����ʲ���Ϊ�ɹ����۽����ʲ����㡣�ٶ����������ҵʵ�ʡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й��ڽ���˫��ȷ�������˵������ȷ���У���

A.��˾Ӧȷ�ϵ�Ͷ������Ϊ25��Ԫ

B.��˾Ӧȷ�ϵ�Ͷ������Ϊ15��Ԫ

C.��˾Ӧȷ��Ӫҵ����25��Ԫ

D.A��˾Ӧȷ�ϵľ�����Ϊ20��Ԫ

E.A��˾�����ʲ���������Ϊ20��Ԫ

����鿴��

����𰸣�A, C, D, E

�����������˾Ӧȷ�ϵ�Ͷ������=��130-115��+10=25����Ԫ������ΪӪҵ�����A��˾Ӧȷ�ϵľ�����=120-100=20����Ԫ������Ϊ�����ʲ��������档����ע����˾�Ļ�Ʒ�¼Ϊ���裺�����Ʒ120Ӧ��˰��—Ӧ����ֵ˰(����˰��)20.4�����ɹ����۽����ʲ�—�ɱ�105—���ʼ�ֵ�䶯10���д��10.4Ͷ������15�裺�ʱ�����—�����ʱ�����10����Ͷ������10A��˾�Ļ�Ʒ�¼Ϊ���裺�ɹ����۽����ʲ�—�ɱ�131.2���д��9.2������Ӫҵ������120Ӧ��˰��—Ӧ����ֵ˰(����˰��)20.4�裺��Ӫҵ��ɱ�100���������Ʒ100

38������ѡ���� 20��2��6��9�գ���˾֧���ۿ�855��Ԫ(��������5��Ԫ)�����ҹ�˾��Ʊ100��ɣ�ռ�ҹ�˾�б���Ȩ�ɷݵ�1.5%����Ϊ�ɹ����۽����ʲ����㡣20��2��12��31�գ��ù�Ʊ�г��۸�Ϊÿ��9Ԫ��20��3��2��5�գ���˾��������ֽ����800��Ԫ��20��3��12��31�գ��ù�Ʊ�г��۸�Ϊÿ��7Ԫ.��Ԥ�ƽ������µ���20��4��8��15�գ���˾��ÿ��8Ԫ�ļ۸��ҹ�˾��Ʊȫ��ת�á���˾20��4�����������ÿɹ����۽����ʲ�Ӧȷ�ϵ�Ͷ������Ϊ()��

A.100��Ԫ

B.112��Ԫ

C.һ55��Ԫ

D.һ100��Ԫ

����鿴��

����𰸣�A

�����������˾20X4�����������ÿɹ����۽����ʲ�Ӧȷ�ϵ�Ͷ������=100��8��100X7=100(��Ԫ��˼·�㲦��20��3��12��31�գ��ɹ����۽����ʲ������˼�ֵ���������ʼ�ֵ�䶯�����ʱ������Ľ��Ӧ��ת�����ʲ���ֵ��ʧ����Ŀ������20��4��ɹ����۽����ʲ�����ʱ�����漰���ʱ�������ת��Ͷ������Ĵ�����

39������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2011��1�£���˾��ȡ�ɶ�Ͷ��Ĺ��ʼ�ֵΪ2000��Ԫ������ʹ��Ȩ��Ԥ��ʹ������Ϊ50�꣬Ԥ�ƾ���ֵΪ�㣬��������ƽ��������̯���������н���д��¥���������ؿ�������500��Ԫ��

2011��7��1�տ�ʼ���죬�ڽ����ڼ䣬��˾����Ϊ��������һ�����ʣ��ۿ�Ϊ1200��Ԫ(����ֵ˰)������������������⣬���������д��֧������������ȫ�����ڰ칫¥������Ŀ����˾Ϊ���칤�̣����ñ���ҵ�����Ŀ����Ʒһ�����ɱ�250��Ԫ����˰�۸�300��Ԫ����֧���ڽ�������Աн��949��Ԫ��

2011��11��10�գ���д��¥��δ�깤�����գ���˾������������������飬��ȷ�����������ھ�Ӫ�����ҳ�����ͼ�����ڲ��ᷢ���仯��2011��12��10�գ�д��¥�깤�ﵽԤ������ʹ��״̬��

���գ���˾��B��˾ǩ��Э�飬��˾�����Ծ�Ӫ��ʽ��������B��ҵ��������Ϊ3�꣬�����ڿ�ʼ��Ϊ2012��1��1�ա�

Ͷ���Է��ز������˼�ֵΪ()��

A.2450��Ԫ

B.4930��Ԫ

C.2950��Ԫ

D.4950��Ԫ

����鿴��

����𰸣�B

���������д��¥�ij�ʼ���˼�ֵ=2000-2000��50��6/12+500+1200+250+300��17%+949=4930(��Ԫ)

40������ѡ���� ���ݡ��й�ע����ʦְҵ������������˵������ȷ���ǣ�����

A.���ʦ���������Ŀ���ʧȥijһ��Ҫ�ͻ���������ͬ��ͻ���Ҫ��

B.ע����ʦ���Զ����������д������������Dz��ò��ù��ķ�ʽ

C.���ʦ�������ܵ������շѵ�Ӱ�����ǡ����С�˹�����Χ

D.���ݱ���ԭ��ע����ʦ����������ְҵ��ϵ����ҵ��ϵ����֪��������ϢΪ�Լ��������ıȡ����

����鿴��

����𰸣�D

���������ѡ��A�����ע����ʦ�Ŀ��Բ�������Ӱ�죻ѡ��B��ע����ʦ���ÿ�������ṩ�ķ���ӵ�е����ʻ��õľ��飻ѡ��C�����ʦ�������������շѶ���ǡ����С������Χ��

41������ѡ����

2×11��1��1�գ���˾�Ӷ����г������ҹ�˾���ڸ�Ϣ�����ڻ�����ծȯ12���ţ������д��֧���ۿ�1050��Ԫ����֧����ؽ�����12��Ԫ����ծȯϵ�ҹ�˾��2×10��1��1�շ��У�ÿ��ծȯ��ֵΪ100Ԫ������Ϊ3�꣬Ʊ��������Ϊ5%��ÿ����ĩ֧���������Ϣ����˾����и�ծȯ�����ڡ�

Ҫ�����������ϣ��������������أ��ش����⡣

��˾�����ҹ�˾ծȯ�����˼�ֵ��()��

A.1050��Ԫ

B.1062��Ԫ

C.1200��Ԫ

D.1212��Ԫ

����鿴��

����𰸣�B

������������𰸽�������˾�����ҹ�˾ծȯ�����˼�ֵ=1050+12=1062(��Ԫ)

42������ѡ���� ���о���ҵ�������Ӧͨ����Ͷ�����桱��Ŀ�����������()

A.��ҵ���ý����Խ����ʲ��������Խ��ڸ�ծ��ָ��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�����ڸ�ծ���ɹ����۽����ʲ�ʵ�ֵ�����

B.��ҵ�ij���������Ͷ���ڳ����ڼ�ȡ�õ�Ͷ������ʹ�������

C.���ڹ�ȨͶ�ʲ��óɱ�������ģ���Ͷ�ʵ�λ���淢�ŵ��ֽ����������������Ͷ�ʺ���ҵ���еIJ���

D.���ڹ�ȨͶ�ʲ���Ȩ�淨����ģ��ʲ���ծ���ո��ݱ�Ͷ�ʵ�λʵ�ֵľ���������ľ��������Ӧ���еķݶ�

E.���ò���Ȩ�淨����ij��ڹ�ȨͶ��ʱ��Ӧ�����ó��ڹ�ȨͶ�ʵı�����תԭ����“�ʱ�����—�����ʱ�����”��Ŀ�Ľ��

����鿴��

����𰸣�A, B, C, D, E

���������������

43������ѡ���� ���й��ڱ�����˱�λ�ҵ�˵���У�����ȷ���ǣ�����

A.��ҵ����������˱�λ�ҵģ�Ӧ���ñ�����յļ��ڻ��ʽ�������Ŀ����Ϊ�����ļ��˱�λ��

B.��ҵ������˱�λ�ң�Ӧ���ڸ�ע����¶���������

C.��ҵ���˱�λ��һ��ȷ����������������������ҵ��Ӫ��������Ҫ���û��������ش�仯

D.�ڱ�����˱�λ��ʱ�����ڲ��ñ�����յļ��ڻ��������������Ļ�Ҳ��Ӧ����������

����鿴��

����𰸣�D

���������ѡ��D����������ʱ������Ŀ���õ���ͬһ���ڻ��ʣ�������յļ��ڻ��ʣ������Բ��������Ҳ�

44������ѡ����

ij�ɷ�����˾�����ƶ���Ȩƽ�������㷢�����ϵ�ʵ�ʳɱ��������ɱ���ɱ��־�ֵ��ͷ�����ĩ����Ƽۡ��ù�˾2×10��12��1��A�ֲ��ϵĽ������Ϊ150ǧ�ˣ�����ʵ�ʳɱ�Ϊ30000Ԫ;12��4�չ����ò���300ǧ�ˣ�ÿǧ�˵���Ϊ140Ԫ(����˰����ͬ);12��10�շ�������350ǧ��;12��15���ֹ����ò���500ǧ�ˣ�ÿǧ�˵���Ϊ150Ԫ;12��19�շ�������300ǧ�ˣ�12��27�շ�������100ǧ�ˡ�2×10��ĩA���ϵĿɱ��־�ֵΪÿǧ��210Ԫ��(���������ȫ��ȡ����)

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

�ù�˾2��10��12��31��A���ϵ������ֵΪ()��

A.17500Ԫ

B.30400Ԫ

C.42000Ԫ

D.75200Ԫ

����鿴��

����𰸣�B

���������12��15�չ���A���Ϻ��Ȩƽ���ɱ�=(16000+500×150)/(100+500)=152(Ԫ/ǧ��);

12��27�ս����ϵ�ʵ�ʳɱ�=(100+500—300—100)×152=30400(Ԫ);

2×10��ĩA���ϵĿɱ��־�ֵ=200×210=42000(Ԫ)��

2×10��ĩA���ϵ������ֵ=30400(Ԫ)��

45������ѡ����

��˾20×8����ʲ���ծ������������������(20×9��3��l0��)֮�䷢�������½������

(1)20×9��1��10�գ�����߶�·�������֣���ʧ200��Ԫ��

(2)20×8��12�·�������ȷ�������һ����Ʒ���������˻أ���Ʒ���յ�����⡣

(3)�����������Э�̣�����ͬ���˾һ�ʽ���20×9��5�µ��ڵĽ��չ��2�ꡣ����ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڡ�

(4)���»�ͨ���������Ԥ��,���20×8���������з��䡣

(5)20×8��10��6�գ��ҹ�˾��Ժ�������ϣ�Ҫ���˾�⳥ר����Ȩ��ʧ1000��Ԫ����20×8��l2��31�գ���Ժ��δ�о���������ʦ��ѯ����˾������������20×8���ȷ��Ԥ�Ƹ�ծ300��Ԫ��20×9��2��5�գ���Ժ�о���˾Ӧ�⳥�ҹ�˾ר����Ȩ��ʧ500��Ԫ���ס���˫���������о�����˾��֧���⳥��500��Ԫ��

(6)20×8��12��31�գ���˾Ӧ�ձ���˾�˿����Ϊ1000��Ԫ���Ѽ���Ļ�����Ϊ200��Ԫ��20×9��2��26�գ�����˾�����������������ʧ����˾Ԥ�Ƹ�Ӧ���˿��80%�����ջء�

Ҫ��

�����������ϣ�����������������ش��������⡣

���и����У����ڼ�˾�ʲ���ծ���պ�����������()

A.��������Ʒ�����˻�

B.����ͬ����չ��2��

C.��Ժ�о��⳥ר����Ȩ��ʧ

D.���»�ͨ���������Ԥ��

E.����߶�·��������

����鿴��

����𰸣�A, C

���������ѡ��B������ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڣ����ԣ����ܽ����ط���Ϊ��������ծ;ѡ��D�����»�ͨ���������Ԥ�������ʲ���ծ���պ�ǵ�������;ѡ��E,���߶�·�����������ڷǵ������

46������ѡ���� ���и����У�������������Ȩ���ܶ�������䶯����()

A.��ӯ���ת���ʱ�

B.�����ֽ����

C.��ӯ����ֲ�����

D.���ʱ�����ת���ʱ�

����鿴��

����𰸣�B

���������ѡ��ACDֻ��������Ȩ����ڲ��䶯������ҵ��������Ȩ���ܶ�û��Ӱ�졣

47���ʴ���

�����⣺

������˾2006�ꡫ2008���й�Ͷ��ҵ�����£�

(1)2006��1��1�գ�������˾��610��Ԫ(�������浫��δ��ȡ���ֽ����10��Ԫ��֧������ط���0.6��Ԫ)����A��˾10%�Ĺ�Ȩ(A��˾Ϊ�����й�˾�����Ȩ�����ڻ�Ծ�г�)��A��˾���տɱ��Ͼ��ʲ����ʼ�ֵΪ6000��Ԫ(�ٶ�A��˾�ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ���)��������˾��A��˾û���ش�Ӱ�죬������˾���óɱ����������Ͷ�ʡ�

(2)2006��5��10�գ�������˾�յ�A��˾֧�����ֽ����10��Ԫ��

(3)2006��A��˾ʵ�־�����400��Ԫ(�ٶ�������ⷢ��)��

(4)���ڶ�A��˾��Զ��չǰ�������ģ�������˾���������A��˾�ɷݡ�2007��1��1�գ��ִ�A��˾����һͶ���ߴ�ȡ��A��˾20%�Ĺɷݣ�ʵ��֧������Դ:91 ��������1300��Ԫ���˴ι�����ɺֹɱ����ﵽ30%����A��˾���ش�Ӱ�죬����Ȩ�淨�������Ͷ�ʡ�2007��1��1��A��˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ6200��Ԫ��

(5)2007��A��˾ʵ�־�����1000��Ԫ��

(6)2007��ĩA��˾����еĿɹ����۽����ʲ����ʼ�ֵ�䶯�����ʱ�����200��Ԫ��

(7)2008��1��5�գ�������˾�����е�A��˾��15%��Ȩ����ת�ã�ʵ�ÿ���1400��Ԫ���Ӷ���A��˾���پ����ش�Ӱ�죬������˾����A��˾�ij��ڹ�ȨͶ����Ȩ�淨��Ϊ�ɱ������㡣

(8)2008��4��20�գ�A��˾��������ֽ����400��Ԫ��

Ҫ��

�����������ϣ����ƽ�����˾��Ͷ��ҵ���йصĻ�Ʒ�¼��

����鿴��

����𰸣�(1)2006��1��1��

�裺���ڹ�ȨͶ��6

��������������(1)2006��1��1��

�裺���ڹ�ȨͶ��600

Ӧ�չ���10

��������610

(2)2006��5��10��

�裺���д��10

����Ӧ�չ���10

(3)2007��1��1��

�ٹ���20%��Ȩʱ��

�裺���ڹ�ȨͶ��——A��˾(�ɱ�)1300

��������1300

�ڵ������ڹ�ȨͶ�ʵ������ֵ

�裺���ڹ�ȨͶ��——A��˾(�������)(400×10%)40

�ʱ������D�D�����ʱ�����{[400-(6200-6000)]×10%��20

����ӯ���(400×10%×10%)4

�������——δ��������(400×10%-4)36

���ڹ�ȨͶ�ʨD�DA��˾(����Ȩ��䶯)20

(4)2007��ĩ

�裺���ڹ�ȨͶ��——A��˾(�������)(1000×30%)300

����Ͷ������300

�裺���ڹ�ȨͶ��——A��˾(����Ȩ��䶯)60

�����ʱ�����——�����ʱ�����60

(5)2008��1��5��

��:����1400

�������ڹ�ȨͶ��——A��˾(�ɱ�)950

——A��˾(�������)170

——A��˾(����Ȩ��䶯)20

Ͷ������260

ͬʱ��

�裺�ʱ�����——�����ʱ�����20

����Ͷ������20

�裺���ڹ�ȨͶ��——A��˾1140

�������ڹ�ȨͶ��——A��˾(�ɱ�)950

——A��˾(�������)170

——A��˾(����Ȩ��䶯)20

(6)2008��4��20��

�裺Ӧ�չ���(400×15%)60

�������ڹ�ȨͶ��——A��˾60

48������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%���ù�˾��2010��3��31�ն�ij������Ӫ���豸���м������졣

(1)2010 ��3��31�գ��ù̶��ʲ�������ԭ��Ϊ5000��Ԫ���Ѽ����۾�Ϊ3000��Ԫ(����2010��ǰ3�����۾ɶ�Ϊ20��Ԫ)��δ�����ֵ����

(2)�����й��빤��������1210��Ԫ������˰��Ϊ205.7��Ԫ����ȫ�����ڸ���;����������ԭ����500��Ԫ�������˹�����290��Ԫ��

(3)�������滻�豸�������ֵΪ100��Ԫ��

(4)�ü������칤����2010��9��25�մﵽԤ����ʹ��״̬����������ʹ�ã�Ԥ���п�ʹ������Ϊ15�꣬Ԥ�ƾ���ֵΪ�㣬��ֱ�߷������۾ɡ�

(5)��˾�����IJ�Ʒ��2010��12��31���Ѿ�ȫ���������ۡ�

Ҫ�����������ϣ��������������أ��ش��������⡣

��˾2010��ȶԸ������ù̶��ʲ��ﵽԤ����ʹ��״̬�������۾ɶ�Ϊ()��

A.65��Ԫ

B.127.5��Ԫ

C.129��Ԫ

D.130.25��Ԫ

����鿴��

����𰸣�A

�����������˾2010��ȶԸ������ù̶��ʲ��ﵽԤ����ʹ��״̬�������۾ɶ�=3900/15��3/12=65(��Ԫ)��

49������ѡ����

��˾��2×10��12��6����������豸һ̨�������豸ԭֵΪ210��Ԫ��Ԥ�ƾ���ֵ��Ϊ5%��Ԥ��ʹ������Ϊ5�꣬���������ܺͷ������۾ɡ���2×12��ĩ���ڶԸ����豸���м����乫�ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ60��Ԫ��Ԥ��δ���ֽ�������ֵΪ72��Ԫ���ٶ����豸�����IJ�Ʒ�Ѿ�ȫ���������ۡ�

Ҫ��

�����������ϣ��ٶ��������������أ��ش��������⡣

����̶��ʲ���2��12��ĩӦ�ü���Ĺ̶��ʲ���ֵ���Ľ��Ϊ()��

A.18.3��Ԫ

B.71.5��Ԫ

C.61��Ԫ

D.7.8��Ԫ

����鿴��

����𰸣�A

���������2��11����۾ɶ�=210��(1-5%)��5/15=66.5(��Ԫ)��2��12����۾ɶ�=210��(1-5%)��4/15=53.2(��Ԫ)��2��12��ĩ�̶��ʲ��������ֵ=210-66.5-53.2=90.3(��Ԫ)�����ڿ��ջؽ��72��Ԫ��Ӧ�����ֵ��18.3��Ԫ��

50������ѡ���� 2014��7��1�գ���˾��-��ɷ�֧���ƻ���Ȩ�湤�ߵĹ��ʼ�ֵ�������յ�20Ԫ/�ݸ�Ϊ18Ԫ/�ݡ��˹ɷ�֧���ƻ�Ϊ2013��1��1�տ�ʼʵʩ���������豾��˾100��������Աÿ��1��ݹ�Ʊ��Ȩ����Щ������ԱֻҪ�ڼ�˾������2�꣬��������-���ļ۸����˾��Ʊ�Ӷ����棬��˾Ԥ����������Ȩ�Ĺ��ʼ�ֵΪ20Ԫ/�ݡ���2014��ĩ����˾û�й�����Ա��ְ��2013��ĩ��˾ȷ�Ϸ���1000��Ԫ�����˾��˹ɷ�֧����2014��ȷ�ϵijɱ����ý��Ϊ()��

A.800��Ԫ

B.1100��Ԫ

C.900��Ԫ

D.1000��Ԫ

����鿴��

����𰸣�C

���������A��˾ȡ��B��˾Ͷ�ʵij�ʼͶ�ʳɱ�=5000(��Ԫ)��Ӧ����B��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ�=18000��30%=5400(��Ԫ)����ʼͶ�ʳɱ�С��Ӧ����B��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ��Ҫ������ʼͶ�ʳɱ�����˸ó��ڹ�ȨͶ�ʵ����˼�ֵ=5000+(5400-5000)=5400(��Ԫ)��

51������ѡ���� �ʲ���ծ�����ڹ�ƽ�����У���Ϥ����Ľ���˫����Ը�����ʲ���������ծ���峥�Ľ����������õĻ�Ƽ���������()

A�����ʼ�ֵ

B�����óɱ�

C���ɱ��־�ֱ

D����ֵ

����鿴��

����𰸣�A

����������ڹ��ʼ�ֵ�����£��ʲ���ծ�����ڹ�ƽ�����У���Ϥ����Ľ���˫����Ը�����ʲ���������ծ���峥�Ľ�������

52������ѡ����

��˾Ϊ��ֵ˰һ����˰��ҵ����ֵ˰˰��17%,��˾������������Ϊ4��30�ա���˾����˰�����ʲ���ծ��ծ���㣬����˰˰��25%�����������15%����ӯ�����20×9��2��15�������20×8������˰������ɡ���20×9��1��1����4��30�ղ�������ǰ�����������

(1)1��30�սӵ�֪ͨ��ծ����ҵA��˾�����Ʋ�������Ƿ�˿�200��ԪԤ��ֻ���ջ�40%����˾��20×8��12��31����ǰ�ѱ���֪A��˾�ʲ���ծ�������Ʋ������Ѿ����ỵ����20��Ԫ��

(2)20×9��2��20�չ�˾���»������������������䷽��Ϊ�������ֽ����400��Ԫ;�����Ʊ����400��Ԫ��

(3)20×9��3����˾�յ�ij����ͻ��˻ص���20×9��1��10�����۵�N��Ʒ���������˻�ϵN��Ʒ����δ�ﵽ��ͬ�涨�ı����¡������˻��ܼ۸�Ϊ300��Ԫ�������ܳɱ�Ϊ240��Ԫ��

(4)20×9��3��15�գ���˾�յ�D��ҵ֪ͨ������֪D��ҵ��1��20�����ˮϮ����������ҵ���ͣ�Ԥ����Ƿ��˾��120��Ԫ����ȫ����������

(5)20×9��2��10����˾����20×8���һ��������������E�����ߵĴ�����������������ԭ��Ϊ6000��Ԫ���ۼ��۾�Ϊ4600��Ԫ����ǰδ�����ֵ�������ջؽ��Ϊ�㡣�ٶ�˰���涨���۾����ޡ��۾ɷ��������ƹ涨��ͬ��E�����߷���������������δ��˰�����϶���20×8��12��31�գ���˾�Ը���ҵ���ƴ������£�

�ٰ����ջؽ����������ֵ�IJ�����̶��ʲ���ֵ��1400��Ԫ��

�ڶ�E�����������ֵ���˰����֮��IJ��ȷ�ϵ�������˰�ʲ�350��Ԫ��

Ҫ��

�����������ϻش��������⣺

��������������20��8���ʲ���ծ���պ�ǵ����������()

A.A��˾��Ƿ�˿�200��ԪԤ��ֻ���ջ�40%

B.��˾���»������������������䷽��

C.�յ�ij����ͻ��˻ص���20×9��1��10�����۵�N��Ʒ

D.D��ҵ���ˮϮ����Ԥ����Ƿ��˾��120��Ԫ����ȫ��������

E.��˾��E�����������ֵ���˰����֮��IJ��ȷ�ϵ�������˰�ʲ�350��Ԫ

����鿴��

����𰸣�B, D

�������������٢������պ�������Ҫ����������ȵı���;���������20×9�������������������“�ǵ�������”֪ʶ����п��ˡ�

53������ѡ���� �����йذ�ȫ�������û�ƴ����ı����У���ȷ���У�����

A.���չ��ҹ涨��ȡ�İ�ȫ��������Ӧͨ��"ר���"����

B.����֧����ȫ�������ѵȷ�����֧����Ӧ��ʹ��ʱֱ�Ӽ����������

C.����ʹ�ð�ȫ�������ù�����ȫ�����豸�ģ�Ӧȷ��Ϊ�̶��ʲ�

D.�ð�ȫ�������ù���Ĺ̶��ʲ���Ӧ���γɹ̶��ʲ�ʱ����ɱ�ȷ���ۼ��۾ɣ��Ժ��ڼ䲻�ټ����۾�

����鿴��

����𰸣�A, C, D

���������ѡ��B����ҵʹ��ר���֧����ȫ�������ѵȷ�����֧��ʱ��Ӧ���ר�����

54������ѡ���� ��ҵ���ó��ڹ�ȨͶ��ʱ����ȷ�Ĵ���������()

A.���ó��ڹ�ȨͶ��ʱ�������ڼ����ļ�ֵ��ҲӦһ����ת

B.����Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת��Ӫҵ������

C.����Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת��Ͷ������

D.���ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ������Ͷ������

E.���ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ������Ӫҵ������

����鿴��

����𰸣�A, C, D

������������ݡ���ҵ������2��--���ڹ�ȨͶ�ʡ��Ĺ涨������Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת�뵱������(Ͷ������)�����ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ�����뵱������(Ͷ������)��

55������ѡ���� ij��˾�³��ײ�Ʒ�����1000Ԫ���������20���������Ƚ��ȳ����Ƽ�;����10�պ�20�ռײ�Ʒ�ֱ��깤�˿�400����500������λ�ɱ��ֱ�Ϊ52Ԫ��53Ԫ;����15�պ�25�շֱ����۸ò�Ʒ380����400�����üײ�Ʒ��ĩ������Ϊ()Ԫ��

A.9010

B.7410

C.7350

D.7500

����鿴��

����𰸣�A

�������������15�����۲�Ʒ�ijɱ�=1000+330X52=18160��Ԫ;��������25�����۲�Ʒ�ijɱ�=70x52+330X53=21130��Ԫ;��ĩ����Ľ��ɱ�Ϊ170x53=9010��Ԫ��

56������ѡ���� ��˾Ϊ��ҵ��ҵ����2011��6��30�ս�һ�������豸��ǰ���ϣ����豸����ԭֵΪ600000Ԫ��Ԥ�ƾ���ֵΪ�㣬Ԥ��ʹ������Ϊ5�꣬���������ܺͷ������۾ɡ����豸������������ʹ��2.5�꣬����ʱ������������5000Ԫ��ȡ�ò�ֵ����8000Ԫ������豸����ʱ����ҵ����˰ǰ�����Ӱ���Ϊ()Ԫ��

A.177000

B.160000

C.180000

D.230000

����鿴��

����𰸣�A

������������豸����ʱ�ӡ��̶��ʲ�������ת�롰Ӫҵ��֧���������=600000-(200000+160000+60000)(�ۼ��۾ɶ�)-8000+5000=177000(Ԫ)��

57������ѡ����

��˾���ù��ʼ�ֵģʽ����Ͷ���Է��ز����й��������£�

(1)2011��9��30�գ���˾���»���������ð칫¥���������ҹ�˾������Ϊ3�꣬�����Ϊ200��Ԫ��2011��9��30��Ϊ�����ڿ�ʼ�գ����յĹ��ʼ�ֵΪ30000��Ԫ����д��¥ԭֵΪ20000��Ԫ��Ԥ��ʹ������Ϊ40�꣬�Ѽ���̶��ʲ��۾�500��Ԫ��ÿ����ĩ֧���������ȷ�����롣

(2)2011��ĩ�÷��ز��Ĺ��ʼ�ֵΪ31000��Ԫ��

(3)2012��ĩ�÷��ز��Ĺ��ʼ�ֵΪ35000��Ԫ��

(4)2013��ĩ�÷��ز��Ĺ��ʼ�ֵΪ32000��Ԫ��

(5)2014��9��30�գ��������������������д��¥�ջأ�����Ϊ�칫¥���ڱ���ҵ���������������ո�д��¥��ʽ��ʼ���ã���Ӧ��Ͷ���Է��ز�ת��Ϊ���÷��ز������յĹ��ʼ�ֵΪ33000��Ԫ��

(6)������Ӫҵ˰��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

2014��9��30���������������й��ڼ�˾ת���յĻ�ƴ�������ȷ����()��

A.�̶��ʲ������˼�ֵΪԭ�����ֵ20000��Ԫ

B.�̶��ʲ������˼�ֵΪ���ʼ�ֵ33000��Ԫ

C.ȷ�Ϲ��ʼ�ֵ�䶯����1000��Ԫ

D.���ԭͶ���Է��ز��������ֵ32000��Ԫ

E.ȷ���ʱ�����1000��Ԫ

����鿴��

����𰸣�B, C, D

����������裺�̶��ʲ�--д��¥ 33000

����Ͷ���Է��ز�--�ɱ� 30000

--���ʼ�ֵ�䶯 2000

���ʼ�ֵ�䶯���� 1000

58������ѡ���� ���й��ڼ�˾Ӧ���ҹ�˾��1000����Ԫ���ʲ���ծ���ղ����Ļ�Ҳ���ںϲ���������ʾ�����У���ȷ����()

A.ת��ϲ�������IJ��������Ŀ

B.ת��ϲ��������Ͷ��������Ŀ

C.ת��ϲ��ʲ���ծ����δ����������Ŀ

D.ת��ϲ��ʲ���ծ������ұ�����������Ŀ

����鿴��

����𰸣�D

���������������

59������ѡ���� A��˾Ϊһ���й�˾������2��10��12��31�գ�A��˾��������Ĺ�Ʊ��Ϊ1000��ɣ���Ʊ��ֵΪ1Ԫ���ʱ�����(�ɱ����)1500��Ԫ��ӯ���300��Ԫ��δ��������2700��Ԫ�����ɶ��������A��˾���ֽ�ع�����˾��Ʊ500��ɲ�ע��������A��˾����ÿ��0.8Ԫ�ع���Ʊ���������������أ�A��˾��ɷݻع���ע��Ӱ���ʱ������Ľ��Ϊ()��

A��100��Ԫ

B��-85��Ԫ

C��125��Ԫ

D��85��Ԫ

����鿴��

����𰸣�A

������������𰸽��������⿼���֪ʶ���ǣ����ɵĺ��㡣��ҵ��Ļ�ƴ���Ϊ���裺����(500��0.8)400�������д��400�裺�ɱ�500��������400�ʱ����������ɱ����100

60������ѡ���� 2001��12��31�գ���˾��һ�������ð칫¥��176��Ԫ�ļ۸���۸��ҹ�˾���������մ����С��ð칫¥����ԭ��Ϊ300��Ԫ���Ѽ����۾�160��Ԫ��δ�����ֵ��;Ԥ���п�ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ�㡣2002��1��1�գ���˾���ҹ�˾ǩ����һ�ݾ�Ӫ����ͬ�����ð칫¥���;����ʼ��Ϊ2002��1��1�գ�����Ϊ3��;����ܶ�Ϊ48��Ԫ��ÿ��ĩ֧�����ٶ�������˰�Ѽ�����������أ�����ҵ��Լ�˾2002��������ܶ��Ӱ��Ϊ()��Ԫ��

A.-44

B.-16

C.-4

D.20

����鿴��

����𰸣�C

�������������������ۺ���ؽ����γɾ�Ӫ���ޣ�ÿ��֧���������ͬ����������ҵ��ʹ��˾2002��������ܶ����=48��3-[176-(300-160)]��3=4(��Ԫ)��

61������ѡ���� ���и����У�����Ӱ�����������Ͷ��̯��ɱ����ص���()

A.ȷ�ϵļ�ֵ��

B.�����ջصı���

C.��Ϣ�������ۼ�̯����

D.����������Ͷ�ʹ��ʼ�ֵ�䶯

����鿴��

����𰸣�A, B, C

��������������ʲ���̯��ɱ�����ָ�ý����ʲ���ʼȷ�Ͻ����е�����Ľ����(1)�۳��ѳ����ı���;(2)���ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯����;(3)�۳��ѷ����ļ�ֵ��ʧ������������Ͷ�ʵ�̯��ɱ������������ֵ�����ѡ��A��B��C��Ӱ����̯��ɱ���

62������ѡ����

�����й�˾(���¼�Ƽ�˾)�й������ʲ���ҵ���������£�

(1)��2007�����ʼ�����о�����һ����ר��������2007�귢������о�����60��Ԫ�������ʱ�������ǰ�����Ŀ�������Ϊ80��Ԫ�������ʱ������������Ŀ�������Ϊ120��Ԫ;2008������������ʲ��ﵽԤ����;ǰ������������220��Ԫ���������ʱ���������2008��7��ר��������óɹ��ﵽԤ����;��ר����������A��Ʒ������ר��Ȩ����ע��ѵ�10��Ԫ��Ϊ���и��������ʲ���������ѵ֧��8��Ԫ��

(2)����ר��Ȩ�ķ��ɱ�������Ϊ15�꣬��˾Ԥ�����ø�ר�������IJ�Ʒ��δ��l0���ڻ�Ϊ��ҵ�����������档�ҹ�˾���˾��ŵ��5�����100��Ԫ�����ר��Ȩ����˾������ƻ���5�������۸��ҹ�˾����˾����ֱ�߷�̯�������ʲ���

(3)����ר��Ȩ2009��12��31��Ԥ�ƿ��ջؽ��Ϊ254��Ԫ���ٶ���˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾�����з��ĸ��������ʲ������˼�ֵΪ()��Ԫ��

A.498

B.438

C.358

D.350

����鿴��

����𰸣�D

��������������з��������ʲ������˼�ֵΪ�����ʱ���������ʱ���������ʲ��ﵽԤ����;ǰ������֧���ܺ͡���˸���ר��Ȩ�����˼�ֵ=120+220+10=350(��Ԫ)�����������“�����ʲ��ij�ʼ����”֪ʶ����п��ˡ�

63������ѡ���� ���ڲ���Ȩ�淨����ij��ڹ�ȨͶ�ʣ��������ֵ���˰������������ʱ�Բ����Ƿ�Ӧȷ����ص�����˰Ӱ�죬�����й�˵����ȷ����()��

A.�����ҵ�ⳤ�ڳ��и���Ͷ�ʣ������ʼͶ�ʳɱ��ĵ�����������ʱ�Բ���Ԥ��δ���ڼ�ܿ���ת�أ�Ӧȷ��������ص�����˰Ӱ��

B.�����ҵ�ⳤ�ڳ��и���Ͷ�ʣ���ȷ��Ͷ�������������ʱ�Բ��죬�����δ���ڼ����ڷֻ��ֽ����������ʱ��˰����ô�����ڶ�δ���ڼ������˰Ӱ��

C.��ȷ��Ӧ���б�Ͷ�ʵ�λ����Ȩ��ı䶯����������ʱ�Բ��죬�ڳ��ڳ��е������.-�㲻ȷ����ص�����˰Ӱ��

D.�����ҵ�ⳤ�ڳ��и���Ͷ�ʣ���Ӧȷ��������ֵ������������ʱ�Բ��������˰Ӱ��

����鿴��

����𰸣�B, C

���������ѡ��A�������ҵ�ⳤ�ڳ��и���Ͷ�ʣ������ʼͶ�ʳɱ��ĵ�����������ʱ�Բ���Ԥ��δ���ڼ䲻��ת�أ���δ���ڼ�����˰û��Ӱ��;ѡ��D�����۳��ڹ�ȨͶ���Ƿ��Ծɳ��ڳ��У���ֵ��ʧ��Ӧ������˰Ӱ�춼Ӧȷ�ϡ�

64������ѡ���� ij�ɷ�����˾�����������У���Υ����ƺ���һ����ԭ�����()

A.��ר������ɹ������Ѽ���ǰ��������о��뿪������תΪ�����ʲ��ɱ�

B.��Ԥ�Ʒ�����ȿ��𣬽���ǰ��ȼ�����ڽ����̼�ֵ��ȫ������ת��

C.��ͻ��IJ���״����ת�����������ļ��������Ӧ���˿�����30%��Ϊ15%

D.���״�ִ�С���ҵ����ƶ��밴�涨�Թ̶��ʲ�Ԥ��ʹ�����ޱ�������ݵ��������л�ƴ���

E.����ֹɷݶ��Ա�Ͷ�ʵ�λľ�پ����ش�Ӱ�죬�����ڹ�ȨͶ����Ȩ�淨��Ϊ�ɱ�������

����鿴��

����𰸣�C, D, E

���������ѡ��C���ڻ�ƹ��Ʊ����ѡ��D���ڻ�����߱������Υ����ƺ����һ����ԭ��;ѡ��E���ֹɷ���Ȩ�淨תΪ�ɱ������㣬Ҳ��Υ����ƺ����һ����ԭ��

65������ѡ���� �����ҹ������Ĺ涨�����¸�����Ӧ���ڲ�����ע����¶����()��

A.������߱�����ں����б�ǰ�ڲ�������Ӱ�����Ŀ���ƺ͵������

B.��ƹ��Ʊ�����ۻ�Ӱ����

C.������߱�������ʡ����ݺ�ԭ��

D.ǰ�ڲ��������

����鿴��

����𰸣�A, C, D

�����������ƹ��Ʊ��Ӧ����δ�����÷�������Ҫ�����ۻ�Ӱ������

66������ѡ���� ����ͬ���������Ʒ��ί�д�����ʽ�£�ί�з�ȷ�������ʱ����()

A.ί�з�������Ʒʱ

B.���з�������Ʒʱ

C.ί�з��յ������嵥ʱ

D.ί�з��յ�����ʱ

����鿴��

����𰸣�C

���������������

67������ѡ���� 2013��1��1�գ�M��˾�����д��3000��Ԫȡ��-������ʹ��Ȩ�����ռ������Ͽ�ʼ����-���칫¥����2014��3��31�հ칫¥�����깤�ﵽԤ����ʹ��״̬Ͷ��ʹ�ã�����������֧��6000��Ԫ(����������ʹ��Ȩ��̯��)����������ʹ��Ȩȡ��ʱ��Ԥ��ʹ������Ϊ50�꣬Ԥ�ƾ���ֵΪ0������ֱ�߷�����̯�����칫¥Ԥ��ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ75��Ԫ������˫�����ݼ��������۾ɡ�������������ʹ��Ȩ�Ͱ칫¥���۾ɡ�̯����M��˾2014��Ӫҵ�����Ӱ��Ϊ()��

A.-495��Ԫ

B.-489.38��Ԫ

C.-500.63��Ԫ

D.-505.38��Ԫ

����鿴��

����𰸣�D

�����������˾���þ�Ӫ����ʽ�����ۺ���أ�����Ӧ���������г���ͬ���ʲ�����𣬼�������Ϊ�нϵ͵����ۼ۸�õ������IJ��������Ӧ��ȷ�ϵ�������=500-600=-100(��Ԫ);2013��Ӧ��̯�ĵ���������=100/5=20(��Ԫ)����˵����������=-100+20=-80(��Ԫ)��

68������ѡ���� ���ۺ���ؽ����γ�������������£��������ʲ����ۼ����������ֵ֮��IJ�Ӧ�����õĻ�ƴ��������ǣ�����

A.���뵱������

B.�����������

C.�ۼ۸����������ֵ�IJ�����������棬��֮���뵱������

D.�ۼ۸����������ֵ�IJ����뵱�����棬��֮�����������

����鿴��

����𰸣�B

�������������ۺ���ؽ����γ�һ���������ޣ��ۼ����ʲ������ֵ֮��IJ�����������棬�������������ʲ����۾ɽ��Ƚ��з�̯����Ϊ�۾ɷ��õĵ�����

69������ѡ���� ���и���������صķ����У�Ӧ�������ɱ�����()��(2007��)

A.���ϲɹ������з����ı��շ�

B.�������ǰ��������ѡ������

C.�����������Ĵ������

D.���ϲɹ������з�����װж����

E.���ϲɹ������з������������

����鿴��

����𰸣�A, B, D, E

����������������������������Ĵ������Ӧ���뵱�ڹ������á�

70������ѡ���� ij��ҵΪ��ֵ˰һ����˰�ˣ���2010��6��2�մӼ�˾���롪����Ʒ����������⡣��ֵ˰ר�÷�Ʊ��ע��������Ʒ�ļۿ�Ϊ150��Ԫ����ֵ˰˰��Ϊ25.5��Ԫ����ͬ�й涨���ֽ��ۿ�����Ϊ2/10��1/20��n/30���ٶ������ֽ��ۿ�ʱ��������ֵ˰������ҵ��2010��6��11�ո�������ҵ�����Ʒʱ��Ӧ���˿�����˼�ֵΪ()��

A��147��Ԫ

B��150��Ԫ

C��172.5��Ԫ

D��175.5��Ԫ

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ����Ӧ���˿�ĺ��㡣�����������Ʒʱ���������ֽ��ۿۣ���ʵ��֧������ʱ�����ܵ��ֽ��ۿ۳��������á������ҵ�����Ʒʱ��Ӧ���˿�����˼�ֵΪ150+25.5=175.5(��Ԫ)��

71������ѡ���� �����й��ֽ���������Ŀ�����У�˵����ȷ���У���

A.��ҵ֧���ķ���֧����Ӧ��“֧�������뾭Ӫ��йص��ֽ�”��Ŀ��ӳ

B.֧�����ڽ�������Ա�Ĺ��ʣ�Ӧ��“֧����ְ���Լ�Ϊְ��֧�����ֽ�”��Ŀ��ӳ

C.ծȨ��Ͷ��ȡ�õ���Ϣ�����Ȩ��Ͷ��ȡ�õ��ֽ������Ӧ��“�ջ�Ͷ���յ����ֽ�”��Ŀ��ӳ

D.�����ӹ�˾������Ӫҵ��λ�յ����ֽ���Ϊ������Ӧ���ý��������“֧��������Ͷ�ʻ�йص��ֽ�”��Ŀ��

E.֧����Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ����IJ��֣�Ӧ��“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ�з�ӳ

����鿴��

����𰸣�A, D

���������ѡ��B����֧�����ڽ�������Ա�Ĺ��ʣ�Ӧ��“�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�”��Ŀ��ӳ��ѡ��C����ծȨ��Ͷ��ȡ�õ���Ϣ�����Ȩ��Ͷ��ȡ�õ��ֽ������Ӧ��“ȡ��Ͷ�������յ����ֽ�”��Ŀ��ӳ��ѡ��E����֧����Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ����IJ��֣�Ӧ��“����������������Ϣ֧�����ֽ�”��Ŀ�з�ӳ��

72������ѡ���� ������Ŀ�У���Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ����()��

A.�౨����ȷ�ϵķ���ծȯ����Ϣ����

B.�౨����ȷ�ϵĹ̶��ʲ��۾�

C.�౨����ȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����

D.�౨���ڷ����Ĵ������

����鿴��

����𰸣�C

����������ο�����:ѡ��C����ĩȷ�ϵĽ����Խ����ʲ����ʼ�ֵ�䶯����Ӧ��Ϊ�ֽ��������������ϡ������������Ϊ��Ӫ��ֽ��������ĵ�����Ŀ��

73���ʴ���

�����⣺

AS��˾���óɱ�ģʽ��Ͷ���Է��ز����к���������Ӫҵ˰��Ϊ5%���й��������£�

(1)2009��12��31��AS��˾�����д���һ��д��¥���ۿ�Ϊ51000��Ԫ;���а�������ʹ��ȨΪ1000��Ԫ��AS��˾��ΪͶ���Է��ز���д��¥Ԥ���п�ʹ������Ϊ40�꣬�ڵ��հ�������������;����ʹ��ȨԤ���п�ʹ������Ϊ50�꣬��2010��1��1�հ���������������д��¥������ʹ��Ȩ��Ԥ�ƾ���ֵΪ�㣬������ֱ�߷������۾ɺͽ���̯�����ٶ���������۾ɺͽ���̯����

(2)2010��1��1��AS��˾��B��˾ǩ������Э�飬����д��¥��������B��˾������Ϊ3�꣬�����Ϊ2000��Ԫ��ÿ����ĩ֧����

(3)2011��1��1�գ�AS��ҵ��Ϊ�����B��˾ʹ�õ�д��¥����ʹ��Ȩ�߱��˲��ù��ʼ�ֵģʽ�����������������Ը���Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ������2011��1��1�չ��ʼ�ֵΪ59690��Ԫ��

(4)����������д��¥תΪ���ð칫¥������ת����Ͷ���Է��ز��������ֵΪ60690��Ԫ��ת���չ��ʼ�ֵΪ62000��Ԫ������ʹ��Ȩ�Ĺ��ʼ�ֵΪ1500��Ԫ���칫¥�Ĺ��ʼ�ֵΪ60500��Ԫ��

���費��������˰Ӱ�졣

Ҫ��

������صĻ�Ʒ�¼��

����鿴��

����𰸣�2009��12��31��

�裺Ͷ���Է��ز�&m

��������������2009��12��31��

�裺Ͷ���Է��ز�——�칫¥50000

——����ʹ��Ȩ 1000

�������� 51000

(2)2010��12��31��

�裺���д�� 2000

��������ҵ������ 2000

�裺Ӫҵ˰����(2000×5%)100

����Ӧ��˰��——Ӧ��Ӫҵ˰ 100

�裺����ҵ��ɱ� 1270

����Ͷ���Է��ز��ۼ��۾�(50000÷40)1250

Ͷ���Է��ز��ۼ�̯��(1000÷50)20

(3)2011��1��1��

�裺Ͷ���Է��ز�——�ɱ� 59690

Ͷ���Է��ز��ۼ��۾� 1250

Ͷ���Է��ز��ۼ�̯�� 20

����Ͷ���Է��ز�——д��¥ 50000

——����ʹ��Ȩ 1000

�������——δ�������� 8964

ӯ���(9960×10%)996

(4)2013��1��1��

�裺�̶��ʲ� 60500

�����ʲ� 1500

����Ͷ���Է��ز�——�ɱ� 59690

——���ʼ�ֵ�䶯 1000

���ʼ�ֵ�䶯���� 1310

74������ѡ���� ���������������ƶȵĹ涨�����й�������Ͷ����ҵ���ù������Ĺ�����ʩ�ı����У���ȷ����()

A.�辭���ҷ���ί��

B.���ɹ����������ֺ˶���ծ�ʵ��������

C.�����йز����������豨���������ر���������ծ��Ӧ�����ڹ�������Ͷ���ܶ���ע���ʱ��IJ��֮��

D.���ɹ��ҷ���ί�̹�������������������������ծ�Ǽ�����

����鿴��

����𰸣�C

���������������

75������ѡ���� �ҹ�˾���õ��ӷ���������˰��������ĩ������˰��˻��Ĵ������Ϊ3300��Ԫ�����õ�����˰˰��Ϊ33%;���ڷ�����Ӧ��˰ʱ���Բ���Ϳɵּ�ʱ���Բ���ֱ�Ϊ3500��Ԫ��300��Ԫ�����õ�����˰˰��Ϊ30%;����ת�ص�Ӧ��˰ʱ���Բ���Ϊ1200��Ԫ���ҹ�˾������ĩ������˰��˻��Ĵ������Ϊ()��Ԫ��

A.3600

B.3864

C.3900

D.3960

����鿴��

����𰸣�B

���������������ĩ������˰��˻��Ĵ������=3300+(3500-300)��30%-1200��33%=3864

76������ѡ���� �����йش�����Ĵ�������ȷ���У���

A.���ڹ���������ɵĴ������ʧ�����������

B.�����ȷ�����ԭ����ɵĴ������ʧ����Ӫҵ��֧��

C.���շ����������ɵĴ������ʧӦ�����������

D.��ӯ�Ĵ�������������

E.����ֵ��µĴ�����𣬰��涨���ֿܵ۵���ֵ˰����˰��Ӧ������ת��

����鿴��

����𰸣�A, B, C, D, E

���������������

77������ѡ���� ���и���˰���У�һ�㹤ҵ��ҵ����ͨ����Ӫҵ˰���ӡ���Ŀ�������()

A.����˰

B.����˰

C.�����Ѹ���

D.�����Դ������

����鿴��

����𰸣�C

���������ѡ��A��B��DӦ��ͨ�����������á���Ŀ���㡣��ҵ���涨����Ӧ���ķ���˰������ʹ��˰������˰ʱ����ǡ��������á���Ŀ�����ǡ�Ӧ��˰�ѡ���Ӧ������˰(������ʹ��˰������˰)����Ŀ;�Ͻ�ʱ����ǡ�Ӧ��˰�ѡ���Ӧ������˰(������ʹ��˰������˰)����Ŀ�����ǡ����д���Ŀ��

78������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)20×9��6��l0�գ���˾�������ӹ�˾(�ҹ�˾)ȫ��80%��Ȩ�����üۿ�Ϊ4000��Ԫ����˾�������ҹ�˾80%��Ȩϵ20×6��5��10�մ���ĸ��˾(����˾)���룬ʵ��֧���ۿ�2300��Ԫ���ϲ����ҹ�˾���ʲ��������ֵΪ3500��Ԫ�����ʼ�ֵΪ3800��Ԫ��

(2)20×9��8��12�գ���˾��������Ӫ��ҵ(����˾)ȫ��40%��Ȩ�����üۿ�Ϊ8000��Ԫ������ʱ������ڹ�ȨͶ�ʵ������ֵΪ7000��Ԫ�����У���ʼͶ�ʳɱ�Ϊ4400��Ԫ���������Ϊl800��Ԫ������Ȩ��䶯Ϊ800��Ԫ��

(3)20×9��10��26�գ���˾���в�����Ϊ�ɹ������ʲ��Ķ���˾ծȯ�����üۿ�Ϊ5750��Ԫ������ʱ��ծȯ�������ֵΪ5700��Ԫ����^91�������ʼ�ֵ�䶯����Ϊ300��Ԫ��

(4)20×9��12��1�գ���˾������������һ���칫¥�����üۿ�Ϊ12000��Ԫ������ʱ�ð칫¥�������ֵΪ6600��Ԫ��������ǰ��ȹ��ʼ�ֵ�䶯����Ϊ1600��Ԫ�������칫¥ԭ�ɼ�˾���á�20X7��12��1�գ���˾���칫¥������칫˾����������Ϊ2�ꡣ�칫¥������תΪ����ʱ�ijɱ�Ϊ5400��Ԫ���ۼ��۾�Ϊl400��Ԫ�����ʼ�ֵΪ5000��Ԫ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������

(5)20×9��12��31�գ����˾20X9���ʵ�ֵľ�����δ�ﵽ��ĸ��˾(����˾)�ڼ�˾�ش��ʲ�����ʱ�����ij�ŵ����˾�յ�����˾֧���IJ�����l200��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����⡣

���и�����ڼ�˾�������������ƴ����ı����У���ȷ����()��

A.�յ�����˾������1200��Ԫ���뵱������

B.�ҹ�˾��Ȩʱ��ԭ�����ʱ������ĺϲ����500��Ԫת�뵱������

C.����˾��Ȩʱ��ԭ�����ʱ�����������Ȩ��䶯800��Ԫת�뵱������

D.����˾ծȯʱ��ԭ�����ʱ������Ĺ��ʼ�ֵ�䶯����300��Ԫת�뵱������

E.�칫¥ʱ��ת����ԭ�����ʱ������Ĺ��ʼ�ֵ�������ֵ���l000��Ԫת�뵱������

����鿴��

����𰸣�A, C, D, E

���������ѡ��A������Ӫҵ�����룬Ӱ�쵱������Ľ��Ϊ1200��ѡ��B���ɱ��������²��漰�ʱ������ĺ��㡣

79������ѡ���� ��˾Ϊ�ɷ�����˾��2011��7��1��Ϊ�½��������������ҵ���н���ר�Ž��2000��Ԫ��������Ϊ4%�������Ѵ������С���2011��l2��31�գ����������Ͻ�����IJ�Ǩ����������δ���������������ԭ��������δ��ʼ��Ǩ;�����������������õ���Ϣ����Ϊ19.8��Ԫ����˾2011����������Ӧ�����ʱ�������Ϣ���Ϊ()��Ԫ��

A.0

B.0.2

C.20.2

D.40

����鿴��

����𰸣�A

���������“Ϊʹ�ʲ��ﵽԤ����ʹ�û��߿�����״̬����Ҫ�Ĺ�������������Ѿ���ʼ”�����������������ʲ�����û�з���Ϊ�ı��ʲ���̬�����е�ʵ���ϵĽ���������������ҵֻ����������������ͬʱ���������£��йؽ����òſɿ�ʼ�ʱ�����ֻҪ������һ������û�����㣬�����þͲ��ܿ�ʼ�ʱ�����

80������ѡ����

2011��1��1�գ���˾ȡ��A��˾25%�Ĺɷݣ�ʵ��֧������3000��Ԫ���ܹ���A��˾ʩ���ش�Ӱ�죬ͬ��A��˾�ɱ��Ͼ��ʲ������ֵΪ8000��Ԫ���빫�ʼ�ֵ��ȣ���2011��ȣ�A��˾ʵ�־�����1000��Ԫ��������������Ȩ��䶯��2012��1��1�գ���˾�Զ���������Ʊ�ķ�ʽ����ͬһ��������һ��ҵ���е�A��˾40%��Ȩ��

Ϊȡ�øù�Ȩ����˾����1000�����ͨ�ɣ�ÿ����ֵΪ1Ԫ��ÿ�ɹ��ʼ�ֵΪ3.5Ԫ����֧��������Ӷ��50��Ԫ��ȡ�øù�Ȩʱ��A��˾�ɱ��Ͼ��ʲ������ֵΪ9000��Ԫ���빫�ʼ�ֵ��ȣ�����һ��ȡ��Ͷ�ʺ�˾�ܹ���A��˾ʵʩ���ơ��ٶ���˾��A��˾���õĻ�����ߡ�����ڼ���ͬ������������ڽ��������հ�����ϡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾2012��1��1�ս�һ��ȡ��A��˾��ȨͶ��ʱӦȷ�ϵ��ʱ�����Ϊ()��Ԫ��

A.1550

B.2500

C.2600

D.2550

����鿴��

����𰸣�A

����������ϲ��ճ��ڹ�ȨͶ�ʳɱ�=9000��65%=5850����Ԫ����ԭ25%Ͷ�ʺϲ��������ֵ=3000+1000��25%=3250����Ԫ�����������ڹ�ȨͶ�����˳ɱ�=5850-3250=2600����Ԫ����2012��1��1�ս�һ��ȡ�ù�ȨͶ��ʱӦȷ�ϵ��ʱ�����=2600-1000-50=1550����Ԫ����

81������ѡ���� �����йؿɹ����۽����ʲ���ƴ����ı����У���ȷ���У���

A.�ɹ����۽����ʲ������ļ�ֵ��ʧӦ���뵱������

B.ȡ�ÿɹ����۽����ʲ������Ľ�����Ӧ�����ʲ��ɱ�

C.�ɹ����۽����ʲ���ĩӦ����̯��ɱ�����

D.�ɹ����۽����ʲ������ڼ�ȡ�õ��ֽ����Ӧ����ʲ��ɱ�

E.����ҼƼ۵Ŀɹ����ۻ����Խ����ʲ������Ļ�Ҳ��Ӧ���뵱������

����鿴��

����𰸣�A, B, E

���������������

82������ѡ���� 2010��10�£�����˾��һ̨��ʹ������ļ��豸��������˾����һ̨���豸��Ϊ�������豸֧�����˰��10000Ԫ����������˾��ȡ����30000Ԫ�����豸������ԭ��Ϊ500000Ԫ��ԭԤ��ʹ������Ϊ5�꣬ԭԤ�ƾ���ֵΪ5���������������ܺͷ������۾ɣ�δ�����ֵ�������豸������ԭ��Ϊ240000Ԫ�������۾�30000Ԫ���ٶ�����˾�ʲ��û���������ҵʵ�ʡ��û�ʱ���ס����豸�Ĺ��ʼ�ֵ�ֱ�Ϊ250000Ԫ��220000Ԫ������˾�������豸�����˼�ֵΪ����Ԫ��

A.100000

B.230000

C.168400

D.360000

����鿴��

����𰸣�A

��������������û���������ҵʵ�ʣ�Ӧ�������ʲ��������ֵΪ����ȷ���������豸�����˽�����˾�������豸�������ֵ��500000��[500000×��1��5����×��5/15��4/15��3/15��]��120000��Ԫ��������˾�������豸�����˼�ֵ��120000��10000��30000��100000��Ԫ�������������“�������ֵ�����Ļ�ƴ���”֪ʶ����п��ˡ�

83���ʴ���

��˾���ҹ�����ע���һ�ҹɷ�����˾����80%�����������ڹ������ۣ��������������ڳ������ۣ�������Ʒ����ԭ������70%��Ҫ�ӹ��ڹ����ڲ�Ʒ�ͽ���ԭ����ͨ������Ԫ���㡣2012��12��31�յ��г�������1��Ԫ=7.8Ԫ����ҡ���ҽ��ײ���ҵ����ʱ�ļ��ڻ������㡣

2012��12��31��ע����ʦ�ڶԴ�˾2012��ȵIJ����������ʱ���Դ�˾�����л������������ʣ�

��1����˾ѡ���ļ��˱�λ��Ϊ����ҡ�

��2��3��10�մ�˾ǩ����ͬ�����ܹ���ijͶ���ߵ�Ͷ�ʣ���ͬԼ������Ϊ1��Ԫ=7.6Ԫ����ҡ�3��18��ʵ���յ�����Ͷ�ʿ�5000����Ԫ����ʱ���г�����Ϊ1��Ԫ=7.65Ԫ����ҡ���˾���е��������ǣ�

�裺���д��——��Ԫ��38250��5000×7.65��

����ʵ���ʱ�38000��5000×7.6��

�������250

��3��12��1�գ���˾��200����Ԫ�һ�������Ҵ������У����յ��г�������1��Ԫ=7.65Ԫ����ң����е��������1��Ԫ=7.62Ԫ����ҡ���˾���еĻ�ƴ����ǣ�

�裺���д��——����һ�1524��200×7.62��

�������д��——��Ԫ��1524��200×7.62��

��4��12��5�չ���A��˾���еĹ�Ʊ1000�����Ϊ�ɹ����۽����ʲ���ÿ��֧���ۿ�8��Ԫ����֧��������50��Ԫ����ң����յ��г�������1��Ԫ=7.7Ԫ����ҡ�12��31�գ�A��˾�Ĺ�Ʊ���г��۸�Ϊÿ��11��Ԫ����˾��2012��12��31�ս��е��������ǣ�

�裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯24150

�����ʱ�����——�����ʱ�����23050

�������——�������1100

Ҫ�����������ϣ��������������ص�Ӱ�죬�жϴ�˾�Ĵ����Ƿ���ȷ���������ȷ��˵�����ɣ���������ȷ�Ļ�Ʒ�¼��

�����еĽ�λ����Ԫ��ʾ��

����鿴��

����𰸣���1����˾ѡ�������Ϊ���˱�λ�ҵ���������ȷ�ġ�<

����������������1����˾ѡ�������Ϊ���˱�λ�ҵ���������ȷ�ġ�

��2����˾����Ͷ���������Ͷ�ʵĻ�ƴ����Ǵ���ġ�

���ɣ�����Ͷ���������Ͷ����ʱ��������Ƿ��к�ͬ���ʣ��������ú�ͬԼ������������ʵ���յ�����ҽ�����Ӧ�����ý������յļ��ڻ������㣬��������Ҳ�

��ȷ��������

�裺���д��——��Ԫ��38250��5000×7.65��

����ʵ���ʱ�38250

��3����˾�Ļ��Ҷһ�ҵ��Ļ�ƴ����Ǵ���ġ�

���ɣ��������Ҷһ�ʱ�����д���Ԫ�����Ĵ���������Ӧ���Ե��յ��г����ʼ��㣬���д�����һ����Ľ跽������Ӧ�Ե��յ���������ۼ��㣬����֮��IJ����Ϊ��Ҳ����������á�

��ȷ��������

�裺���д��——����һ�1524��200×7.62��

�������——��Ҳ��6

�������д��——��Ԫ��1530��200×7.65��

��4����˾�ɹ����۽����ʲ���ĩ�����Ǵ���ġ�

���ɣ����Թ��ʼ�ֵ�����Ĺ�Ʊ�ȿɹ����۷ǻ�������Ŀ�������ĩ�Ĺ��ʼ�ֵ������ұ�ʾ�ģ���ôӦ���Ƚ�����ҽ��չ��ʼ�ֵȷ�����յļ��ڻ�������Ϊ���˱�λ�ҽ�����ԭ���˱�λ�ҽ����бȽϣ����ȫ��ȷ��Ϊ�ʱ�����——�����ʱ���������ȷ�ϻ�����档

��ȷ��������

�裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯24150

��11×1000×7.8-8×1000×7.7-50��

�����ʱ�����——�����ʱ�����24150

84������ѡ���� ������ҵ�����涨�������й����������ı����У���ȷ���У�����

A.��������Ϊ�ǻ������ʲ��ҹ��ʼ�ֵ���ܿɿ�ȡ�õģ�������������

B.�Բ��ܺ���ȷ����ֵ������������Ӧ���ڸ�ע�н�����¶

C.��������Ϊ�ǻ������ʲ��ҹ��ʼ�ֵ�ܹ��ɿ�ȡ�õģ�Ӧ�����չ��ʼ�ֵ����

D.��ҵ���ճ���а��չ̶��Ķ����ȡ�õ�����������Ӧ������Ӧ�ս�����

����鿴��

����𰸣�B, C, D

���������ѡ��A����������Ϊ�ǻ������ʲ��Ҳ��ܿɿ�ȡ�ù��ʼ�ֵ�ģ�Ӧ�������������1Ԫ�����м�����

85������ѡ���� ij��ҵ2011��10��10����һ�������Ʒ����һ̨�豸�����յ��Է�֧���IJ���38.8��Ԫ�����������Ʒ�������ֵΪ120��Ԫ��������ֵ˰�Ĺ��ʼ�ֵΪ150��Ԫ����˰�۸�Ϊ140��Ԫ�����õ���ֵ˰˰��Ϊ17��(�ٶ��������˷ѵֿ۵Ľ���˰)�������豸��ԭ�����ֵΪ160��Ԫ�����ʼ�ֵΪ135��Ԫ��˫����������ҵʵ�ʡ�����ҵ�����ǻ������ʲ�����Ӱ������Ľ��Ϊ����

A.140��Ԫ

B.150��Ԫ

C.120��Ԫ

D.30��Ԫ

����鿴��

����𰸣�D

�������������ҵӰ������Ľ�150��120��30(��Ԫ)���������“�Թ��ʼ�ֵ�����Ļ�ƴ���”֪ʶ����п��ˡ�

86������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17����2×10����2×11�귢���IJ��ֽ����������£�

��1��2×10��2��20�գ���˾����һ�����ϸ���˾��ͬʱ�յ���˾ǩ�����жҵ�һ����ֵ100��Ԫ��������7%������Ϊ6���¡����ڻ�����Ϣ��Ʊ�ݡ�8��20�գ����˾�����������ѣ�������Ʊ�ݣ���˫��Э�飬��˾ͬ���˾������ͨ�ɵֳ���Ʊ�ݡ�������ͨ�ɵ���ֵΪ1Ԫ����˾��5��ɵֳ�����ծȨ����Ʊ�м�Ϊÿ��10Ԫ��

��2��2×10��3��31�գ���˾Ӧ���ҹ�˾��һ�ʻ���500��Ԫ���ڣ������ҹ�˾�����������ѣ��ñʻ���Ԥ�ƶ��������ջء���˾��Ϊ����ծȨ���ỵ����100��Ԫ�����գ���˾��ծȨ���ҹ�˾����Э��Լ�����ҹ�˾�Թ��ʼ�ֵΪ500��Ԫ�İ칫¥������

��3��2×11��6��1�գ���˾Ӧ��M��˾�Ļ���117��Ԫ���ڣ���˾���Լ������IJ�Ʒ�ֳ����ֳ��IJ�Ʒ�г��ۼ�Ϊ100��Ԫ��

��4��2×11��7�¼�˾���۸�N��˾һ����Ʒ���ۿ�100��Ԫ����ֵ˰��17��Ԫ������δ�յ�����N��˾�ʽ����ѣ�������������˾��ȫ�����2×11��10�¾�Э�̣���˾ͬ�����17��Ԫ��Ӧ���˿20��Ԫ�����ջأ�����ծ��N��˾��һ�����Ϻͳ��ڹ�ȨͶ�����Եֳ�����֪��ԭ���ϵ��������25��Ԫ�����������1��Ԫ�����ʼ�ֵ30��Ԫ�����ڹ�ȨͶ���������42.5��Ԫ�������ֵ��2.5��Ԫ�����ʼ�ֵ45��Ԫ��

��5��2×11��11��1�գ���˾���������е��ڳ��ڽ��1000��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

�������1����˾��ƴ�����˵���У���ȷ���У���

A.Ӧȷ�ϵĹɱ����Ϊ5��Ԫ

B.Ӧȷ�ϵ��ʱ�����50��Ԫ

C.Ʊ�ݵ��ڽ��Ϊ103.5��Ԫ

D.Ӧȷ�ϵ�ծ����������Ϊ53.5��Ԫ

E.Ӧȷ�ϵ�ծ����������Ϊ48.5��Ԫ

����鿴��

����𰸣�A, C, D

���������ѡ��B����˾Ӧȷ�ϵ��ʱ�������5×10��5��45����Ԫ����ѡ��E��Ӧȷ�ϵ�ծ���������ã�103.5��5×10��53.5����Ԫ��

87���ʴ���

A��˾Ϊһ����������ҵ������˰�����ʲ���ծ��ծ���㣬2011�����õ�����˰˰��Ϊ25%��2012�����õ�˰��Ϊ15%��A��˾2011�ꡢ2012��������˰�йصľ���ҵ�����£�

(1)A��˾2010��7��1����1000��Ԫ�ļ۸�Ͷ���ڼ�˾��ȡ�ü�˾30%�Ĺ�Ȩ���Լ�˾�ܹ�ʵʩ�ش�Ӱ�죬Ͷ��ʱ��˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ3500��Ԫ��A��˾���㳤�ڳ��С���˾2010�ꡢ2011�ꡢ2012��ֱ�ʵ�־�����300��200��Ԫ��260��Ԫ(���������Ǿ��ȷ�����)��2011�ꡢ2012����ϰ���ֱ�����ֽ����100��Ԫ��50��Ԫ��2012��5�����˾���÷���ת��ΪͶ���Է��ز�ȷ���ʱ�����200��Ԫ��

A��˾�����ʽ���2012��7��1�ս��˹�Ȩ���ۣ�ȡ�üۿ�1500��Ԫ��

(2)2010��ĩA��˾����ʵʩ��Ȩ�����ƻ����ƻ�����Ϊ�����豾��ҵ20��������Աÿ��1����ֽ��Ʊ��ֵȨ��Լ����2011����ֻҪ��A��˾���������꣬�Ϳ����ڴﵽ�������ĵ�����ĩ�����൱����Ȩ��A��˾��Ȩÿ���г��۸���ֽ���Ȩ��Ч��Ϊ2�ꡣ2011��û�й�����Ա�뿪������ĩԤ��δ����2���뿪������ĩ��Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ10Ԫ/��;2012����2��������Ա�뿪������ĩԤ��δ��������5���뿪������ĩ��Ʊ��ֵȨ�Ĺ��ʼ�ֵΪ12Ԫ/�ݡ�

˰���涨��A��˾�ܵ���ùɷ�֧��ȷ�ϵ�Ӧ��ְ��н�겻����50��Ԫ�IJ�����ʵ�ʷ���ʱ����˰ǰ�۳���

(3)A��˾2011��1��1�չ��뵱�շ��еĹ�ծ100��Ԫ������3%��ÿ��ĩ��Ϣ������Ϊ3�֧꣬���ۿ�94.22��Ԫ��������3��Ԫ������Ϊ����������Ͷ�ʣ�ʵ������Ϊ4%������ĩ��ծȯ���ʼ�ֵΪ120��Ԫ��2012��12��31�մ�ծȯ���ʼ�ֵ135��Ԫ��

˰���涨�����ծȡ�õ���Ϣ������˰��

(4)A��˾2011��9��1��������������ϵ��B��˾ǩ�����Э�飬��B��˾����500��Ԫ��Ϊ�����ʽ�Э��Լ����������Ϊ8%������3�ꡣ�ٶ�������ͬ�����д�������Ϊ5%��

˰���涨�����ڽ��ڻ���ͬ�ڴ������ʵĽ������˰ǰ�۳���

(5)A��˾2011��10�·��յ�һ��Ԥ�ջ���300��Ԫ����ΪԤ���˿���㣬2012��6�·����ṩ����ز�Ʒ���ⲿ��Ԥ���˿�ȷ��Ϊ�����롣

˰���涨����Ԥ���˿����յ�ʱȷ���������Ӧ��˰���ö

(6)A��˾2011����Υ����������֧������20��Ԫ��2012����ɹ����۽����ʲ����ʼ�ֵ����ȷ���ʱ�����30��Ԫ��

˰���涨��ҵΥ���������ɷ����֧��������˰ǰ�۳���

(7)2011��A��˾���ṩ��Ʒ������֤��ȷ��Ԥ�Ƹ�ծ30��Ԫ��2012��ʵ�ʷ�����Ʒ������֤����10��Ԫ�����������ȷ��20��ԪԤ�Ƹ�ծ��

(8)�������ϣ�

�ټٶ�A��˾2011�����������˰�ʲ����Ϊ0����������˰��ծ���Ϊ50��Ԫ;

�ڼٶ�A��˾ÿ��������ܶ��Ϊ2000��Ԫ;

��A��˾��2011��ĩ��Ԥ��2012�������õ�����˰˰�ʱ��Ϊ15%

�ܲ�����������������������ء�

1)��������(2)����A��˾2011�ꡢ2012����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н�겢������ػ�Ʒ�¼;

2)��������(1)-(8)����A��˾2011��Ӧ������˰�������������˰�ʲ�����������˰��ծ�ķ����������ȷ������˰���õĻ�Ʒ�¼��

3)��������(1)-(8)����A��˾2012��Ӧ������˰�������������˰�ʲ�����������˰��ծ�ķ����������ȷ������˰���õĻ�Ʒ�¼��

����鿴��

����𰸣�1)A��˾2011����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=

��������������1)A��˾2011����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=(20-2)×1×10×1/3=60(��Ԫ)����¼Ϊ��

�裺��������60

����Ӧ��ְ��н��60

A��˾2012����ɷ�֧��Ӧ��ȷ�ϵ�Ӧ��ְ��н��=(20-7)×1×12×2/3-60=44(��Ԫ)��

��¼Ϊ��

�裺��������44

����Ӧ��ְ��н��44

2��A��˾2011��Ӧ��˰���ö�=2000-200×30%(����1)+60(����2)-(94.22+3)×4%(����3)+500×(8%-5%)×4/12(����4)+300(����5)+20(����6)+30(����7)=2351.11(��Ԫ)

2011��Ӧ������˰=2351.11×25%=587.78(��Ԫ)

2011���������˰�ʲ�=(50(����2)+300(����5)+30(����7))×15%=57(��Ԫ)

2011���������˰��ծ=50/25%×(15%-25%)=-20(��Ԫ)

��¼Ϊ��

�裺����˰����510.78

��������˰�ʲ�57

��������˰��ծ20

����Ӧ��˰��——Ӧ������˰587.78

3��A��˾2012��Ӧ��˰���ö�=2000+(500-390)+44-(97.22+97.22×4%-100×3%)×4%+500×(8%-5%)-300+20-10=1875.08(��Ԫ)

2012��Ӧ������˰=1875.08×15%=281.262(��Ԫ)

2012���������˰�ʲ�=(-300+20-10)×15%=43.5(��Ԫ)

2012���������˰��ծ=30×15%=4.5(��Ԫ)

��¼Ϊ��

�裺����˰����324.762

�ʱ�����4.5

����Ӧ��˰��——Ӧ������˰281.262

��������˰�ʲ�43.5

��������˰��ծ4.5

88������ѡ���� ���������в����������������()��

A������ҵ����֯�ṹ���нϴ�ĵ���

B����ֹ��ҵ�IJ��־�Ӫҵ��

C���ر���ҵ�IJ��־�Ӫ��������Ӫҵ���һ�����һ����Ǩ�Ƶ��������һ����

D����Ӫ���ѣ���ծȨ������ծ������

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ���������Ĵ�����������ָ��ҵ�ƶ��Ϳ��Ƶģ��������ı���ҵ��֯��ʽ����Ӫ��Χ��Ӫ��ʽ�ļƻ�ʵʩ��Ϊ��ծ�����鲻�����������壬���Բ�������ҵ���������

89������ѡ����

��˾2010��ȷ������йؽ����������£�

(1)1��1�գ����ҹ�˾ǩ����Ȩת��Э�飬�Է���Ȩ����֤ȯ��ʽȡ���ҹ�˾���еı���˾80%��Ȩ�������գ���˾������Ȩ����֤ȯ�Ĺ��ʼ�ֵΪ12000��Ԫ������˾�ɱ��Ͼ��ʲ������ֵΪ13000��Ԫ�����ʼ�ֵΪ16000��Ԫ��������ǰ����˾���ҹ�˾�����ڹ�������ϵ��

�����գ�����˾��һ�����ڿ����������ʱ�����������������ר�м��������ʱ������Ϊ560��Ԫ�����ʼ�ֵΪ650��Ԫ����˾ȡ�ñ���˾80%��Ȩ����˾������������Ŀ������������ĩ��������֧��1000��Ԫ������Ŀ��ĩ���ڿ����С�

(2)2��5�գ���˾��1800��Ԫ�ļ۸�Ӳ�Ȩ�������ľ��ۻ��һ��ר��Ȩ����֧�����˰��90��Ԫ��Ϊ�ƹ��ɸ�ר��Ȩ�����IJ�Ʒ����˾��������������25��Ԫ��չ����15��Ԫ����ר��ȨԤ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

(3)7��1�գ���˾�붡��˾ǩ����ͬ���Զ���˾�������ϵͳ��������ͬ�ۿ�Ϊ5000��Ԫ����������֧�������к�ͬǩ��֮��֧������ۿ��20%�����������Ĵ��Դ�����ÿ��7��1��֧��1000��Ԫ������ϵͳ��������ۿ����ֵΪ4546��Ԫ��������Ϊ5%��������Ԥ��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷�̯����

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾��2010��12��31���ʲ�����ծ�����ֵ�ı����У���ȷ����()

A.����Ӧ����Ϊ4000��Ԫ

B.�����ʲ�(ר��Ȩ)Ϊ1543.50��Ԫ

C.�����ʲ�(����ϵͳ����)Ϊ4500��Ԫ

D.���ڹ�ȨͶ��(�Ա���˾Ͷ��)Ϊ12800��Ԫ

����鿴��

����𰸣�B

���������ѡ��A������Ӧ����Ľ��=4000-[454-(4000-454)×5%×1/2]=3634.65(��Ԫ);ѡ��B�������ʲ�(ר��Ȩ)�����ֵ=1890-1890/5×11/12=1543.5(��Ԫ);ѡ��C�������ʲ�(����ϵͳ����)���=4546-4546/5×6/12=4091.4(��Ԫ);ѡ��D�����ڹ�ȨͶ�ʵĽ���û�и����������˾����ʵ����������Խ�������㣬�Գ��ڹ�ȨͶ��(����˾)�����ֵΪ��ʼͶ�ʳɱ�12000��Ԫ��

90������ѡ���� ���и���Ŀ�У����ڷǻ������ʲ�����()��

A.�ɹ�����Ȩ�湤��

B.���б�Ʊ���

C.���ڹ�ȨͶ��

D.����������Ͷ��

����鿴��

����𰸣�A, C

���������������

91������ѡ���� �����йػ�������Ļ�ƴ����У��������л���ƶȹ涨����()

A.��������Ľ�����ܵ��¾�������������ҵ�ģ�Ӧ����������¶

B.��������Ľ���ܿ��ܵ��¾�������������ҵ�ģ�Ӧ����������¶

C.��������Ľ�����ܵ��¾���������������ҵ��������ȷ�������ģ�����Ҫ��¶

D.��������Ľ�����ܵ��¾���������������ҵ�����ɿ������ģ���Ҫ����������¶

E.��������Ľ���ܿ��ܵ��¾���������������ҵ�ҷ���ȷ�������ģ�Ӧ��ΪԤ�Ƹ�ծȷ��

����鿴��

����𰸣�B, D, E

���������������

92������ѡ����

�����ɷ�����˾�����¼�Ƴ�����˾����Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��������˾���������Ϊ���˱�λ�ң����ҵ�����ҵ����ʱ���г��������㣬�����ȼ��������档���賤����˾�����ҵ��ֻ����Ԫҵ��2011��12��31�գ�������˾������˻����Ϊ��

������˾2012���һ���ȷ������й���ҽ����������£�

��1��1��2�գ��յ�Ͷ��������ҵ�Ͷ��100����Ԫ��Ͷ�ʺ�ͬԼ���Ļ���Ϊ1��Ԫ=6.8Ԫ����ң����յļ��ڻ���Ϊ1��Ԫ=6.86Ԫ����ҡ�

��2��2��10�գ���ÿ��2��Ԫ�ļ۸����˾�Ĺ�Ʊ10��ɣ���Ϊ�����Խ����ʲ���������֧�������յļ��ڻ���Ϊ1��Ԫ=6.88Ԫ����ҡ�

��3��3��31�գ����᳤�ڽ���һ���ȷ�������Ϣ���ó��ڽ��ϵ2011��7��1�մ�ũҵ���н����ר�Ž������Ϊ2000����Ԫ�����ڹ���һ��������Ʊ�������ʺ�ʵ�������ʾ�Ϊ6%������Ϊ2�꣬ÿ���ȼ�����Ϣ�����긶Ϣ�����ڻ������ù�������2011��10��1�տ�ʼʵ�彨�죬2012��3��31�գ��ý�����δ��ɡ�

��4��3��31�գ������Խ����ʲ��Ĺ��ʼ�ֵ����Ϊÿ��2.2��Ԫ�����յļ��ڻ���Ϊ1��Ԫ=6.92Ԫ����ҡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��Գ�����˾2012���һ���ȵ�ҵ�����д�������ȷ���У���

A.1��2�գ��յ�Ͷ�������Ͷ�ʵ����˼�ֵΪ680��Ԫ�����

B.����Ľ����Խ����ʲ�����һ����Ӧȷ�ϵĹ��ʼ�ֵ�䶯����Ϊ14.64��Ԫ�����

C.����Ľ����Խ����ʲ�����һ����Ӧ���������õĽ��Ϊ14.64��Ԫ�����

D.���ڽ���һ�����ʱ�������Ϣ���Ϊ207.6��Ԫ�����

E.������д������Ļ��������Ϊ110.2��Ԫ�����

����鿴��

����𰸣�B, D, E

����������յ�Ͷ���ߵ����Ͷ�����˼�ֵ=100×6.86=686����Ԫ����ѡ��A����ȷ������Ľ����Խ����ʲ�����һ����ȷ�ϵĹ��ʼ�ֵ�䶯����=10×2.2×6.92-10×2×6.88=14.64����Ԫ��������Ҫȷ�ϲ�����ã�ѡ��B��ȷ��ѡ��C����ȷ�����ڽ���һ�����ʱ�������Ϣ���=2000×6%×6.92×3/12=207.6����Ԫ����ѡ��D��ȷ��������д������Ļ��������=��1500+100-20��×6.92-��1500×6.85+100×6.86-20×6.88��=110.2����Ԫ����ң���

93������ѡ���� 6��6�գ������������ʿ�ֱ���Լ��6��10�չ黹��6��7�գ������ҽ��5��Ԫ�����Ը�����ʿ�ֱ����ʵ�����˫����������Ѻ��ͬ��Լ��������ʱ�����峥ծ�����ֱ��������С�6��8�գ���֪ͨ���ڽ���������ֱ�ӽ��ֱ������ҡ�������Ȩ�����ƶȵĹ涨�����б����У���ȷ����()

A.�ҵ���Ȩ������6��7��

B.�ҵ���Ȩ������6��8��

C.����ʱ�����峥����ծ������Լֱ��ȡ���ֱ�����Ȩ

D.����ʱ�����峥����ծ������Ȩ���ֱ���ۣ����Ա�����������ܳ�

����鿴��

����𰸣�B, D

���������������

94������ѡ���� ��ҵί���ⵥλ�ӹ�һ����Ʒ(����Ӧ˰����Ʒ����Ϊ�ǽ�������)����ҵ���������и���֧���У�һ���������ջ�ί�мӹ�����ʵ�ʳɱ�����()��

A.ʵ�IJ��ϳɱ�

B.֧���ļӹ���

C.���������ӷ�

D.֧�����մ���������˰

����鿴��

����𰸣�A, B, C

������������𰸽���������ջغ�������������Ӧ˰����Ʒʱ����֧�����մ���������˰����ֿۣ�����Ӧ������˰�Ľ跽�����������ijɱ���

95������ѡ���� ��������Ϊ�ӳ������豸��ʹ������������豸���ܣ�2013��3��31�գ���-����ʹ��3�ꡢԭֵΪ600��Ԫ�������ֵΪ420��Ԫ���豸���и������ù̶��ʲ���ԭʹ������Ϊ10�꣬����ֱ�߷������۾ɣ�Ԥ�ƾ���ֵΪ0�������������滻-����ԭֵΪ80��Ԫ�ľɲ�����ͬʱ����ԭ����50��Ԫ�������˹�����60��Ԫ��2013��6��30�ո�����ɡ��깤��Ԥ��ʣ��ʹ������Ϊ10�꣬����˫�����ݼ��������۾ɣ�Ԥ�ƾ���ֵΪ0�����������Ÿ��豸2013��Ӧ�ü�����۾ɽ��Ϊ()��

A.60��Ԫ

B.106��Ԫ

C.62.4��Ԫ

D.47.4��Ԫ

����鿴��

����𰸣�C

���������2013�����ǰ������۾�=600/10/12��3=15(��Ԫ)����������˼�ֵ=420-420��80/600+50+60=474(��Ԫ)������ɺ������۾�=474��2/10��6/12=47.4(��Ԫ)2013�������۾��ܶ�=15+47.4=62.4(��Ԫ)

96������ѡ����

��˾���ҹ�˾�ںϲ�ǰû�й�����ϵ����˾���ҹ�˾�����վ������10%��ȡӯ�������˾20×8����𱨱���ĩ�ʱ�����2000��Ԫ��δ��������Ϊ1000��Ԫ�����ҹ�˾������ҵ��

(1)20×7��1��1��Ͷ��1000��Ԫ�����ҹ�˾100%��Ȩ���ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1000��Ԫ�������ֵΪ800��Ԫ������ΪӦ��5���ڰ�ֱ�߷�̯���������ʲ�;

(2)20×7���ҹ�˾ʵ�־�����200��Ԫ���ڳ�δ��������Ϊ0;

(3)20×8���ҹ�˾ʵ�־�����240��Ԫ������120��Ԫ;20×8���ҹ�˾��ɹ����۽����ʲ����ʼ�ֵ�����������ʱ�����150��Ԫ����ĩ�ʱ������ܶ�Ϊ200��Ԫ;

����û�������ڲ����ף�����������˰���������ء�

Ҫ��

���������������ش����⡣

��20��8����ĩ����ĸ��˾Ͷ��������ӹ�˾�������ĵ�����¼ʱ���ӹ�˾��δ���������������Ŀ�Ľ����()��Ԫ��

A.0

B.200

C.240

D.140

����鿴��

����𰸣�D

�����������ĩ�ӹ�˾δ��������=�ڳ�+�������ھ�����-��ȡ�ͷ��������=0+(200-40)-10=140(��Ԫ)��

97���ʴ���

�����⣺

AS���й�˾�������Ϊ���˱�λ�ҡ�������ֵ˰һ����˰�ˣ����ý������յļ��ڻ��ʽ���ҽ������Ϊ���˱�λ�ҡ�AS��˾��������ҵ��

(1)2010��10��20�գ����ռ��ڻ�����1��Ԫ=6.83Ԫ����ң���0.2����Ԫ/̨�ļ۸������������������ͺŵĽ�������500̨(�ý��������ڹ����г�����Ӧ)�����ڵ�������Ԫ���֧����ػ������Ľ���������Ϊ�����Ʒ���㡣���չ涨����Ӧ���ɵĽ��ڹ�˰Ϊ70��Ԫ����ң�֧���Ľ�����ֵ˰Ϊ116.11��Ԫ����ҡ�

(2)2010��10��25����ÿ��6.5��Ԫ�ļ۸����ҹ�˾��H��500�����Ϊ�����Խ����ʲ�����֧��������10���Ԫ�����ջ���Ϊ1��Ԫ=0.88Ԫ����ң��������ø�Ԫ֧����

(3)2010��12��31�գ��������Ŀ������100̨�������г����������Ĺ�Ӧ�����ڹ����г��ļ۸��ѽ���0.18����Ԫ/̨��12��31�յļ��ڻ�����1��Ԫ=6.75Ԫ����ҡ��ٶ���������ֵ˰�����˰�ѡ�

(4)2010��12��31�գ��ҹ�˾H�ɵ��м�Ϊÿ��6��Ԫ�����ջ���Ϊ1��Ԫ=0.86Ԫ����ҡ�2011��3��6�գ���˾�������ҹ�˾H�ɰ������м�ÿ��7��Ԫȫ���۳������ø�Ԫ�ۿ�������У����ռ��ڻ���Ϊ1��Ԫ=0.75Ԫ����ҡ��ٶ����������˰�ѵ�Ӱ�졣

Ҫ��

(1)����2010��10��20�չ��뽡�����ĵĻ�Ʒ�¼;

(2)����2010��10��25�չ��뽻���Խ����ʲ��Ļ�Ʒ�¼;

(3)����2010��12��31�նԽ������ļ���Ĵ��������;

(4)����2010��12��31���йؽ����Խ����ʲ����ʼ�ֵ�䶯�Ļ�Ʒ�¼;

(5)����2010������ҵ��Ե��������Ӱ��;

(6)����2011��3��6�ճ��۽����Խ����ʲ��Ļ�Ʒ�¼��

����鿴��

����𰸣�(1)����2010��10��20�չ��뽡�����ĵĻ�Ʒ�¼

��������������(1)����2010��10��20�չ��뽡�����ĵĻ�Ʒ�¼��

�裺�����Ʒ(0.2×500×6.83+70)753

Ӧ��˰��—Ӧ����ֵ˰(����˰��)116.11

�������д��—��Ԫ(0.2×500×6.83)683

���д��—�����186.11

(2)����2010��10��25�չ��뽻���Խ����ʲ��Ļ�Ʒ�¼��

�裺�����Խ����ʲ�—�ɱ�(6.5×500×0.88)2860

Ͷ������(10×0.88)8.8

�������д��—��Ԫ2868.8

(3)����2010��12��31�նԽ������ļ���Ĵ����������

�������ļ���Ĵ��������

=753×100÷500-100×0.18×6.75

=29.1(��Ԫ)

�裺�ʲ���ֵ��ʧ29.1

�������������29.1

(4)����2010��12��31���йؽ����Խ����ʲ����ʼ�ֵ�䶯�Ļ�Ʒ�¼��

�裺���ʼ�ֵ�䶯����(2860-6×500×0.86)280

���������Խ����ʲ�—���ʼ�ֵ�䶯280

(5)����ҵ���2010�������Ӱ��=-8.8-29.1-280=-317.9(��Ԫ)

(6)����2011��3��6�ճ��۽����Խ����ʲ��Ļ�Ʒ�¼��

�裺���д��—��Ԫ(7×500×0.75)2625

�����Խ����ʲ�—���ʼ�ֵ�䶯280

Ͷ������235

���������Խ����ʲ�—�ɱ�2860

���ʼ�ֵ�䶯����280

98������ѡ���� 2010��1��1�գ�����ҵΪ����һ������������д���1000��Ԫ������Ϊ2�꣬������Ϊ6%������12��31�գ�����ҵ���������������Ϣ���롣����ˣ���������������ʵ�ʴ����1000��Ԫ��������ҵ������3%�IJ�����Ϣ������60��Ԫ��������֧����2011��1��15�գ���һ�ʲ�����Ϣ�ʽ�24��Ԫ���ˡ�2011��6��30�գ������깤���ڶ��ʲ�����Ϣ�ʽ�36��Ԫ���ˣ��ù���Ԥ��ʹ������10�ꡣ����ҵ2011��Ӧȷ�ϵ�Ӫҵ������Ϊ()��

A��36��Ԫ

B��60��Ԫ

C��3��Ԫ

D��0.5��Ԫ

����鿴��

����𰸣�C

������������𰸽��������⿼���֪ʶ���ǣ����ʲ���ص����������Ļ�ƴ���������ҵ2011��Ӧȷ�ϵ�Ӫҵ������=60��10��6/12=3(��Ԫ)

99������ѡ���� 2008��6��1�գ�A��˾�����˾25%����ͨ��Ȩ���Լ�˾�����ش�Ӱ�죬A��˾֧�����520��Ԫ�����а��������浫��δ���ŵ��ֽ����20��Ԫ����֧����ط���5��Ԫ��A��˾�����˾�Ĺ�Ȩ�����ڳ��С�2008��6��1�գ���˾��������Ȩ��������ֵΪ1500��Ԫ���ɱ��Ͼ��ʲ����ʼ�ֵΪ1800��Ԫ��A��˾�ij��ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�Ϊ()��Ԫ��

A.455

B.450

C.505

D.525

����鿴��

����𰸣�C

���������A��˾��ʼͶ�ʵ�������Ϊ���裺���ڹ�ȨͶ��505Ӧ�չ���20�������д��525

100������ѡ���� �����й��ʲ���ծ���պ�����Ĵ���������������ǣ�����

A.�պ��ڼ䷢�ֱ�������ʲ���ծ����Ԥ�Ƶ�������ʧ�����ʵ�ʽ�����ģ�Ӧ��Ϊǰ�ڲ������

B.�����ʲ���ծ���պ��������漰�����Ŀ�ģ�Ӧͨ��"��ǰ����������"��Ŀ����

C.���ڱ����ڷ����ĸ��˻����������ܺ��������˻��ʵIJ�Ʒ���ۣ��պ��ڼ䷢���˻���Ӧ��Ϊ���������

D.�պ���������Ҫ�ڱ����н�����¶

����鿴��

����𰸣�A

���������ѡ��A���������ʲ���ծ���գ�����ʵ�����������֤�ݣ�ԭ��Ӧ��������������ʧ���������Ĺ�����ʵ�����ز����ģ�����Ϊ��������������Ѿ����к���Ԥ�Ƶ�����ʵ�ʲ�����ģ�Ӧ��Ϊ�պ�������д�����

101������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����ý������յļ��ڻ����������ҵ��2×10�귢������ҵ��

(1)8��10�ս���ԭ���ϼۿ��1500����Ԫ���������յļ��ڻ���Ϊ1��Ԫ=7.3Ԫ����ң����������֧�����ڹ�˰1867.5��Ԫ��֧��������ֵ˰243.41��Ԫ��������δ֧����

(2)8��20���յ�������ΪͶ�ʶ�Ͷ����豸һ̨��Ͷ�ʸ���ȷ�ϵļ�ֵΪ45����Ԫ���������յļ��ڻ���Ϊ1��Ԫ=7.25Ԫ����ң����������ӷ�4.5��Ԫ����ң����ڹ�˰11.25��Ԫ����ң���װ���Է�6.75��Ԫ����ҡ���������ֵ˰��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���豸�����˼�ֵΪ()

A.347.85��Ԫ

B.337.5��Ԫ

C.346��Ԫ

D.348.75��Ԫ

����鿴��

����𰸣�D

������������豸�����˼�ֵ=45��7.25+4.5+11.25+6.75=348.75(��Ԫ�����)���յ�Ͷ����Ͷ���ʱ�ʱ����������ʱ�����ý������յļ��ڻ��ʡ�

102������ѡ���� ������ĿӰ��Ӫҵ������У���

A.Ӫҵ����

B.Ӫҵ�ɱ�

C.Ӫҵ˰����

D.Ӫҵ������

E.Ӫҵ��֧��

����鿴��

����𰸣�A, B, C

���������ѡ��D��EӰ����ҵ�����ܶ��Ӱ��Ӫҵ����

103������ѡ����

��˾�����ӹ�˾(�ҹ�˾)20×7����20×9�귢�����йؽ����������£�

(1)20×7��l2��25�գ���˾���ҹ�˾ǩ���豸���ۺ�ͬ����������һ̨A�豸���۸��ҹ�˾���ۼ�(������ֵ˰)Ϊ500��Ԫ��20×7��12��31�գ���˾����ͬԼ����A�豸�����ҹ�˾������ȡ�ۿA�豸�ijɱ�Ϊ400��Ԫ���ҹ�˾�������A�豸��Ϊ�����ù̶��ʲ����ڽ�������Ͷ��ʹ�á��ҹ�˾��������ƽ���������۾ɣ�Ԥ��A�豸��ʹ��5�꣬Ԥ�ƾ���ֵΪ�㡣

(2)20×9��12��31�գ��ҹ�˾��260��Ԫ(������ֵ˰)�ļ۸�A�豸���۸������ĵ��������豸�Ѿ��������ۿ��Ѿ���ȡ����˾���ҹ�˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰�ʾ�Ϊl7%������˰���涨���ҹ�˾Ϊ����A�豸֧������ֵ˰����˰����Եֿ�;����A�豸��������˰�ʽ�����ֵ˰��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�ڼ�˾20��8��12��31�պϲ��ʲ���ծ���У��ҹ�˾��A�豸��Ϊ�̶��ʲ�Ӧ���б��Ľ����()

A.300��Ԫ

B.320��Ԫ

C.400��Ԫ

D.500��Ԫ

����鿴��

����𰸣�B

�����������˾20��8��12��31�պϲ��ʲ���ծ���У��ҹ�˾��A�豸��Ϊ�̶��ʲ�Ӧ���б��Ľ��=400-400/5=320(��Ԫ)��

104������ѡ���� �������л���ƶȵĹ涨�����и����У���ͨ��Ӫҵ����֧�������()

A.�ڽ����̼���ļ�ֵ��

B.ת�������ʲ�����Ȩ��������ʧ

C.�ǻ����Խ����յ�����ȷ�ϵ�����

D.��ת����������Ʒ����ĵ�����

����鿴��

����𰸣�D

���������������

105������ѡ���� ��ҵ�ṩ�Ļ����ϢӦ�����ڲ����Ʊ���ʹ���߶���ҵ��ȥ�����ڻ���δ��������������ۻ���Ԥ�⣬�������˻�ƺ�������Ҫ�����()

A�������

B���ɿ���

C����������

D���ɱ���

����鿴��

����𰸣�A

���������������

106������ѡ���� ���и����У����ֻ�ƺ������������Ҫ�����()��

A.����������̶��ʲ����������ʲ�����

B.����˫�����ݼ����Թ̶��ʲ������۾�

C.�Թ̶��ʲ������ֵ��

D.�����ڽ����Ϣ�����ʱ���

E.�Դ�����������

����鿴��

����𰸣�B, C, D

���������ѡ��A������ʵ��������ʽҪ��;ѡ��D����������ء�

107������ѡ���� ���������У����ܶԹ̶��ʲ������ֵ���е������У���

A.������ҵ�Ծ�Ӫ����̶��ʲ�����

B.������ҵ����Ϊ�ɷ�����ҵ�Թ̶��ʲ���������ֵ

C.�Թ̶��ʲ����д�����

D.ȷ��ԭ�ݹ����˹̶��ʲ���ʵ�ʳɱ�

E.�̶��ʲ�������

����鿴��

����𰸣�A, C

���������������

108���ʴ��� ���������۵���Ҫ˼����ʲô?

����鿴��

����𰸣�����������ǿ������Ӱ���������չ�����ã���ͯ��չ��ԭ��

�������������𰸻���������ǿ������Ӱ���������չ�����ã���ͯ��չ��ԭ�����ں��졢���ڽ��������Ƿ������Ŵ��ڶ�ͯ��չ�е����ã�����˻����ͽ��������á��ڶ��Ŵ��ͻ�������ѡ��Ĺ����У������൱�����������������ѧ����ѡ���˻��������ҹ�����������ش�����������ϵ������ǿ��ӣ���ǿ���˺���Ӱ���������չ�����ã���˵��“��֮�����Ա��ƣ������Ҳ��ϰ��ԶҲ��”����˵���˵����������Dz��ģ��˵ijɾͺͲ�ͬ���Ǻ���ѧϰ�Ľ������һ���ص�Ψ��������ۣ��ڵ�ʱ�������ܿɹ���ˣ��������Ĵ�����������˵�“�װ�˵”�뻪����“����������”��

109������ѡ���� ��˾Ƿ�ҹ�˾520��Ԫ���������Ϊ2010��10��30�ա���˾��������ѣ���Э����2010��11��15�����ҹ�˾ǩ��ծ������Э�飬Э��涨��˾�Լ�ֵ450��Ԫ����Ʒ�ֳ�Ƿ�ҹ�˾����ȫ��ծ��2010��11��20�գ��ҹ�˾�յ�����Ʒ��������⡣2010��11��22�հ������й�ծ������������ծ�������������Ϊ()��

A��2010��10��30��

B��2010��11��15��

C��2010��11��20��

D��2010��11��22��

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ�ծ�����鶨���뷽ʽ��ծ����������ָ����Э���Ժ�þ���������ʲ�ת�ø�ծȨ�ˡ���ծ��תΪ�ʱ����ĺ�ij�ծ������ʼִ�е����ڡ�

110������ѡ���� ���й��ڼ��˱�λ�ҵ�˵����ȷ����()��

A.���˱�λ����ָ��ҵ��Ӫ��������Ҫ�г������еĻ���

B.���ҹ����Բ��������Ϊ���˱�λ��

C.���˱�λ�ұ��ʱ���������Ҳ��

D.��ҵȷ�����˱�λ��ʱӦ�����롢֧�������ʻ��Ӫ��ǶȽ��п���

����鿴��

����𰸣�B, C

������������˱�λ����ָ��ҵ��Ӫ��������Ҫ���û����еĻ��ң��������г�����������ѡ��A����

111������ѡ����

��˾2×11��1��11��Ϊ�ィ�ڼ䣬12���Ժ�Ϊ������Ӫ�ڼ䡣���귢�������йؾ���ҵ��

(1)2×11��1��10�³ィ�ڼ䷢���Ŀ������Ϊ150��Ԫ��

(2)2×11��12��ί��A��˾������Ʒ����ͬ�涨�ۼ�Ϊ120��Ԫ�ҿ����˻�����Ʒ�ɱ�Ϊ80��Ԫ����Ʒ�Ѿ���������12��ĩ��˾δ�յ������嵥��

(3)2×11��12�¼�˾�����ù�ñ��ʣ������ֵΪ30��Ԫ��

(4)2×11���˾����̶��ʲ��ڼ䷢�������ʱ�����������Ϣ����Ϊ90��Ԫ��

(5)2×11��12�¼�˾ʹ��“ר���”������ȫ�����豸��֧��600��Ԫ���ﵽԤ����ʹ��״̬��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����ʲ����壬���и�������ʲ����Ҫ�ض������()

A.�������

B.ί�д�����Ʒ

C.��ù�ñ��ʵĴ��

D.�����ʱ�����������Ϣ����

E.ר���

����鿴��

����𰸣�B, D

���������ѡ��A��C�����Ѿ������ķ��û���ʧ�����ܸ���ҵ����δ���������棬��ˣ��������ʲ����Ҫ�ض���;ѡ��E���������ʲ���Ҫ�أ�����������Ȩ����Ҫ�ء�

112������ѡ���� ���и���ҵ���У����˰�Ѽ��ˡ�Ӫҵ˰���ӡ�����()��

A.��ҵ����Ӧ˰����ƷӦ��������˰

B.��ҵ������ƷӦ������ֵ˰

C.��ҵ���۲�����Ӧ����Ӫҵ˰

D.��ҵ�ṩӦ˰����Ӧ����Ӫҵ˰

����鿴��

����𰸣�A, D

���������ѡ��B����ֵ˰�Ǽ���˰.ͨ����ȡ�ۿ�Ȼ��ֱ����˰���֧��������Ҫͨ��������Ŀ���ɺ���;ѡ��C�����۲�����֧����Ӫҵ˰Ӱ�촦�����棬Ӧ�ü��롰Ӫҵ�����롱��Ӫҵ��֧������

113���ʴ���

�����⣺

A�ɷ�����˾������Ӧ˰����Ʒ�ײ�Ʒ����ԭ����ί��B��ҵ�ӹ���

11��10��A��ҵ��������ʵ�ʳɱ�Ϊ51950Ԫ��Ӧ���ӹ���Ϊ7000Ԫ(������ֵ˰)������˰˰��Ϊ10%��A��ҵ�ջغ��мӹ�Ӧ˰����Ʒ�ײ�Ʒ;

11��25���ջؼӹ����ʲ�������⣬��֧���������ӷ�150Ԫ���ӹ��Ѽ����۴��ɵ�����˰��δ����;

11��28�ս����ӹ��ջص�����Ͷ�������ײ�Ʒ�����������ײ�Ʒ�����з������ʷ���20000Ԫ����������2800Ԫ�������������18100Ԫ;11��30�ռײ�Ʒȫ���깤������⡣

12��5�����ۼײ�Ʒһ�����ۼ�200000Ԫ(������ֵ˰)���ײ�Ʒ����˰˰��ҲΪ10%��������δ�յ���A�ɷ�����˾��B��ҵ��Ϊһ����˰�ˣ���ֵ˰˰��Ϊ17%��

Ҫ��

����A�ɷ�����˾��B��ҵ�йػ�Ʒ�¼��ͬʱ����A��˾��������˰�Ļ�Ʒ�¼��

����鿴��

����𰸣�B��ҵ(����)���������Ϊ��

Ӧ������ֵ˰

��������������B��ҵ(����)���������Ϊ��

Ӧ������ֵ˰��=7000×17%=1190(Ԫ)

Ӧ˰����˰��˰�۸�=(51950+7000)÷(1-10%)=65500(Ԫ)

���۴��ɵ�����˰=65500×10%=6550(Ԫ)

�裺Ӧ���˿�14740

������Ӫҵ������7000

Ӧ��˰��——Ӧ����ֵ˰(����˰��)1190

——Ӧ������˰6550

A�ɷ�����˾(ί�з�)���������Ϊ��

(1)����ԭ����ʱ

�裺ί�мӹ�����51950

����ԭ����51950

(2)Ӧ���ӹ��ѡ����۴��ɵ�����˰��

�裺ί�мӹ�����7000

Ӧ��˰��——Ӧ����ֵ˰(����˰��)1190