手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、多项选择题 公司面临以下情况时,可能引起非系统性风险的因素有()。

A.经济衰退

B.法律诉讼

C.失去重要客户

D.通货膨胀

E.战争

点击查看答案

本题答案:B, C

本题解析:非系统性风险是指发生在个别公司的特有事件引起的风险,例如,一家公司因不能清偿到期债务面临法律诉讼、失去重要客户等。选项A、D、E是引起系统性风险的因素。

2、单项选择题 M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。

A.10.24%

B.11.5%

C.11.2%

D.11.35%

点击查看答案

本题答案:B

本题解析:暂无解析

3、单项选择题 下列关于货币的时间价值的说法,不正确的是()。

A.货币时间价值以不考虑通货膨胀和风险为前提的

B.货币时间价值被称为理财的"第一原则"

C.不同时间的货币时间价值可以进行直接比较

D.是指一定量货币经过一定时间的投资和再投资所增加的价值,本质是价值增值

点击查看答案

本题答案:C

本题解析:不同时间单位货币的价值不相等,因此不同时间的货币时间价值不能进行直接比较,需要把它们换算到相同时间基础上进行大小的比较和比率的计算。

4、单项选择题 假定无风险收益率为8%,市场平均收益率为16%,某项投资的β系数为1.5,该投资的期望收益率为()。

A.12%

B.24%

C.20%

D.18%

点击查看答案

本题答案:C

本题解析:暂无解析

5、多项选择题 编制生产预算时,预计生产量的影响因素有()。

A.预计销售量

B.预计期初存货

C.预计期末存货

D.上期销售量

E.产品的生产成本

点击查看答案

本题答案:A, B, C

本题解析:生产预算是以销售预算为基础,产品的预计生产量=(预计销售量+预计期末存货)-预计期初存货。

6、问答题

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求:

(1)计算项目计算期内各年净现金流量。

(2)计算项目净现值,并评价其可行性。[附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

点击查看答案

本题答案:(1)第0年净现金流量(C0)=-200(万元)本题解析:试题答案(1)第0年净现金流量(C0)=-200(万元)

第1年净现金流量(NCF1)=0(万元)

第2~6年净现金流量(NCF2-6)=60+(200-0)/5=100(万元)

(2)净现值(NPV)=-200+100×[(P/A,10%,6)-(P/A,10%,1)]=-200+100×(4.3553-0.9091)=144.62(万元)

评价:由于该项目净现值NPV>0,所以投资方案可行。

7、问答题

某公司持有三种股票A、B、C,它们的B系数分别是0.5、1和2,三种股票在投资组合中的比重分别是:10%、30%和60%,若资本市场平均投资报酬率为10%,无风险报酬率为4%。要求:根据资本资产定价模型确定:

(1)投资组合的β系数;

(2)投.资组合的报酬率。

点击查看答案

本题答案:(1)投资组合的β系数=∑各股票的&

本题解析:试题答案(1)投资组合的β系数=∑各股票的β系数×其在组合投资中所占的比重=0.1×0.5+0.3×1+0.6×2=1.55

(2)投资组合的报酬率=无风险报酬率+投资组合的β系数×(市场平均投资报酬率-无风险报酬率)=4%+1.55×(10%-4%)=13.3%

8、单项选择题 假设企业按12%的年利率取得贷款200000元,要求在5年内每年年末等额偿还,每年的偿付额应为()元(折现率为12%,期数为5年的年金现值系数为3.6048)。

A.40000

B.52000

C.55482

D.64000

点击查看答案

本题答案:C

本题解析:暂无解析

9、单项选择题 心电图上表现为心室律不规则的是()

A.阵发性室上性心动过速

B.心房扑动伴2:1传导

C.一度房室传导阻滞

D.窦性心动过速

E.二度Ⅰ型房室传导阻滞

点击查看答案

本题答案:E

本题解析:暂无解析

10、多项选择题 最佳资本结构的判断标准有()。

A.企业价值最大

B.加权平均资本成本最低

C.负债率低

D.企业财务风险最小

E.能供企业使用的资本最充裕

点击查看答案

本题答案:A, B, D, E

本题解析:用以衡量企业资本结构是否最佳的标准主要有:①加权平均资本成本最低,企业为筹资所花费的代价最少;②筹集到的能供企业使用的资本最充裕,能够确保企业长期经营和发展的需要;③股票市价上升,股东财富最大,企业总体价值最大;④企业的财务风险最小。

11、多项选择题 证券投资中对于投资人来说,风险主要来源于()。

A.系统风险

B.财务风险

C.非系统风险

D.经营风险

E.管理风险

点击查看答案

本题答案:A, C

本题解析:风险的种类很多,企业风险可以分为财务风险和经营风险;证券投资风险可以分为系统性风险和非系统性风险等。

12、单项选择题 下列关于证券组合的标准差的说法,不正确的是()。

A.相关系数的取值范围在[-1,1]之间

B.证券组合的风险不仅取决于组合内各种证券的风险,还取决于各个证券之间的关系

C.当相关系数等于1时,证券组合的风险会增加一倍

D.由于各种证券之间不可能完全正相关,也不可能完全负相关,因此持有证券种类越多,风险越小

点击查看答案

本题答案:C

本题解析:当相关系数为1时,表示完全正相关,如果证券组合完全正相关,组合的风险不减少也不会扩大。

13、多项选择题 在进行两个投资方案比较时,投资者完全可以接受的方案有()。

A.期望收益相同,标准离差率较小的方案

B.期望收益相同,标准离差率较大的方案

C.期望收益较小,标准离差率较大的方案

D.期望收益较大,标准离差率较小的方案

E.预期收益较大,标准离差率相同的方案

点击查看答案

本题答案:A, D, E

本题解析:方案的期望收益体现的是预计收益率的平均值,代表着投资者的合理预期;标准离差率是衡量风险大小的指标,标准离差率越大风险越大,反之,标准离差率越小,风险越小;投资者在做决策时会择优选择,选择低风险高收益的方案,即会选择期望收益率最高,标准离差率最低的投资方案,或者期望报酬率相等时,选择低风险即标准离差率较低的方案,或者标准离差率相同时,选择高收益即预期收益率较高的方案。

14、单项选择题 如果其他因素不变,一旦折现率提高,下列指标中的数值会变小的是()。

A.净现值

B.内部收益率

C.会计收益率

D.投资回收期

点击查看答案

本题答案:A

本题解析:暂无解析

15、单项选择题 M公司的目标资本结构为30%的负债、25%的优先股和45%的权益资本,已知负债筹资的税前成本为9%,优先股成本为12%,权益资本成本为14%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。

A.10.24%

B.11.5%

C.11.3%

D.12%

点击查看答案

本题答案:C

本题解析:加权平均资本成本=30%×(1-25%)×9%+25%×12%+45%×14%=11.325%。

16、问答题

甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5。市场平均收益率为15%,无风险收益率为10%。A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年增长8%。要求:

(1)计算以下指标:①甲公司证券组合的β系数;②甲公司证券组合的风险收益率;③甲公司证券组合的必要收益率;④投资A股票的必要收益率。

(2)利用股利增长模型分析当前出售A股票是否对甲公司有利。

点击查看答案

本题答案:(1)计算以下指标:

①甲公司证券组合的&b

本题解析:试题答案(1)计算以下指标:

①甲公司证券组合的β系数=50%×2+30%×1+20%×0.5=1.4

②甲公司证券组合的风险收益率=1.4×(15%-10%)=7%

③甲公司证券组合的必要收益率=10%+1.4×(15%-10%)=17%

④投资A股票的必要收益率=10%+2×(15%-10%)=20%

(2)利用股利增长模型分析当前出售A股票是否对甲公司有利

A股票的内在价值= =10.8元股票价值被高估,出售比较有利。

=10.8元股票价值被高估,出售比较有利。

17、单项选择题 财务预测的起点是()。

A.生产预测

B.销售预测

C.现金预测

D.成本预测

点击查看答案

本题答案:B

本题解析:销售预测是财务预测的起点,对财务预测的质量有重大影响。

18、单项选择题 某人准备建立一项基金,每年年初投入10万元,如果利率为10%,5年后该基金的本利和为()元。

A.671600

B.564100

C.871600

D.610500

点击查看答案

本题答案:A

本题解析:暂无解析

19、单项选择题 假定无风险收益率为6%,市场平均收益率为16%,某项投资的β系数为1.25,该投资的期望收益率为()。

A.22%

B.10%

C.16%

D.18.5%

点击查看答案

本题答案:D

本题解析:期望收益率=无风险收益率+β(市场平均报酬率-无风险报酬率)=6%+1.25×(16%-6%)=18.5%

20、多项选择题 财务预算主要包括的内容有()。

A.销售预算

B.生产预算

C.成本预算

D.拨款预算

E.现金预算

点击查看答案

本题答案:A, B, C, E

本题解析:财务预算是财务计划的成果,是以货币形式对企业在一定期间的生产经营活动都作出的安排,具体包括销售预算、生产预算、成本预算、现金预算等各个部分。

21、单项选择题 在资本资产定价模型中,β系数表示()。

A.某项资产的总风险

B.某项资产的非系统性风险

C.某项资产期望收益率的波动程度

D.某项资产的收益率与市场组合之间的相关性

点击查看答案

本题答案:D

本题解析:暂无解析

22、问答题

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表:

要求:计算两个方案的加权平均资本成本,并比较方案的优劣。

点击查看答案

本题答案:方案甲:WACC=7%×80/500+8.

本题解析:试题答案方案甲:WACC=7%×80/500+8.5%×120/50来源:91考试网0+14%×300/500=11.56%

方案乙:WACC:7.5%×110/500+8%×90/500+14%×300/500=11.49%

方案乙较优。

23、单项选择题 可以用证券市场线描述的关系是()。

A.股票与其风险的关系

B.股票风险与其收益的关系

C.股票风险与证券市场的关系

D.股票收益与证券市场的关系

点击查看答案

本题答案:B

本题解析:暂无解析

24、单项选择题 某公司拟发行债券,总面值1000万元,票面利率12%,偿还期限5年,发行费率3%,所得税税率25%,该债券发行价为1200万元。不考虑货币的时间价值,则债券的资本成本为()。

A.8.29%

B.9.7%

C.7.73%

D.9.97%

点击查看答案

本题答案:C

本题解析:暂无解析

25、多项选择题 折现的现金流量指标包括()。

A.净现值

B.内部收益率

C.获利能力指数

D.会计收益率

E.普通回收期

点击查看答案

本题答案:A, B, C

本题解析:用折现现金流量计算的指标成为动态指标,如净现值、内部收益率和获利能力指数等;不考虑货币的时间价值,用非折现现金流量计算的指标成为静态指标,如普通回收期、会计收益率等。

26、问答题&nbs p;

某企业有A、B两个投资项目,计划投资额均为1000万元,其净现值的概率分布如下表所示:

要求:

(1)分别计算A、B两个项目净现值的期望值。

(2)分别计算A、B两个项目期望值的标准离差。

(3)判断A、B两个投资项目的优劣。

点击查看答案

本题答案:(1)计算两个项目净现值的期望值:

A项目:

本题解析:试题答案(1)计算两个项目净现值的期望值:

A项目:200×0.2+100×0.6+50×0.2=110(万元)

B项目:300×0.2+100×0.6+(-50)×0.2=110(万元)

(2)计算两个项目期望值的标准离差:

A项目:

[(200-110)×0.2+(100-110)×0.6+(50-110)×0.2]=48.99

B项目:

[(300-110)×0.2+(100-110)×0.6+(-50-110)×0.2]=111.36

(3)判断:A、B两个项目投资额相同,期望收益亦相同,而A项目风险相对较小(其标准离差小于B项目),故A项目优于B项目。

91eXAm.org

27、多项选择题 对于同一投资方案,下列表述正确的有()。

A.资金成本越高,净现值越高

B.资金成本越低,净现值越高

C.资金成本等于内含报酬率时,净现值为零

D.资金成本高于内含报酬率时,净现值为负数

点击查看答案

本题答案:B, C, D

本题解析:暂无解析

28、单项选择题 采用预定的折现率折现时,若净现值为负数,表明该投资项目()。

A.为亏损项目,不可行

B.投资报酬率小于0,不可行

C.投资报酬率没有达到预定的折现率,不可行

D.投资报酬率不一定小于0,因此,也有可能是可行方案

点击查看答案

本题答案:C

本题解析:暂无解析

29、单项选择题 某企业本期的财务杠杆系数为2,息税前利润为500万元,则本期实际利息费用为()万元。

A.100

B.375

C.500

D.250

点击查看答案

本题答案:D

本题解析:暂无解析

30、单项选择题 以下预算中,不以销售预算为基础的是()。

A.制造费用预算

B.产品成本预算

C.销售费用预算

D.直接人工预算

点击查看答案

本题答案:C

本题解析:暂无解析

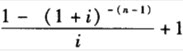

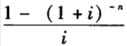

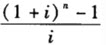

31、单项选择题 以下表示的是普通年金现值系数的是()。

A.

B.

C.

D.

点击查看答案

本题答案:C

本题解析:选项A为预付年金现值系数;选项B为预付年金终值系数;选项D为普通年金终值系数。

32、单项选择题 某企业面临甲、乙两个投资项目。经衡量,它们的预期报酬率相等,甲项目的标准差小于乙项目的标准差。对甲、乙项目可以作出的判断为()。

A .甲项目取得更高报酬和出现更大亏损的可能性均大于乙项目

B.甲项目取得更高报酬和出现更大亏损的可能性均小于乙项目

C.甲项目实际取得的报酬会高于其预期报酬

D.乙项目实际取得的报酬会低于其预期报酬

点击查看答案

本题答案:B

本题解析:暂无解析

33、问答题

某公司目前的资本包括每股面值1元的普通股800万股和利率为10%的3000万元的债务。该公司拟投产一新产品,该项目需投资4000万元,预计每年可增加息税前利润400万元。该项目的备选筹资方案有两个:(1)按11%的利率发行债券;(2)按每股20元的价格增发普通股。公司目前的息税前利润为1600万元,公司适用的所得税税率为25%,证券发行费忽略不计。要求:

(1)计算按不同方案筹资后的每股收益。

(2)计算债券筹资和普通股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和分别按两个方案筹资后的财务杠杆。

(4)根据计算结果说明应采用哪一种筹资方式?为什么?

点击查看答案

本题答案:(1)EPS(权益)=[(1600+400)-3000

本题解析:试题答案(1)EPS(权益)=[(1600+400) -3000×10%](1-25%)÷[800+(4000÷20)]=1.275(元/股)EPS(债务)=[(1600+400)-3000×10%-4000×11%](1-25%)÷800=1.181(元/股)

(2)(EBIT-3000×10%)(1-25%)÷[800+(4000~20)]=(EBIT-3000×10%-4000×11%)(1-25%)÷800EBIT=2500(万元)

(3)筹资前的DFL=1600÷(1600-3000×10%)=1.23筹资后的DFL(权益)=2000÷(2000-3000×10%)=1.18筹资后的DFL(债务)=2000÷(2000-3000×0%-4000×11%)=1.59

(4)结论:权益筹资较优。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★财务会计》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

财务会计:财务预测与决策》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。