ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт МЦЫуЙЋЫОзЪБОГЩБОЪБЃЌЯТСаИїЯюзюЪЪКЯзїЮЊЁАЮоЗчЯеРћТЪЁБЕФЪЧЃЈЃЉЁЃ

AЁЂЩЯЪаНЛвзЕФеўИЎГЄЦкеЎШЏЕФЦБУцЪевцТЪ

BЁЂЩЯЪаНЛвзЕФеўИЎГЄЦкеЎШЏЕФЕНЦкЪевцТЪ

CЁЂЩЯЪаНЛвзЕФеўИЎЖЬЦкеЎШЏЕФЕНЦкЪевцТЪ

DЁЂЩЯЪаНЛвзЕФеўИЎЖЬЦкеЎШЏЕФЦБУцЪевцТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКгІЕБбЁдёЩЯЪаНЛвзЕФеўИЎГЄЦкеЎШЏЕФЕНЦкЪевцТЪзїЮЊЮоЗчЯеРћТЪЕФДњБэЁЃ

2ЁЂЖрЯюбЁдёЬт ЯТСагаЙиБпМЪЙБЯзЕФЫЕЗЈжаЃЌе§ШЗЕФга()ЁЃ

A.жЦдьБпМЪЙБЯз=ЯњЪлЪеШы-ВњЦЗБфЖЏГЩБО

B.ВњЦЗБпМЪЙБЯз=ЯњЪлЪеШы-ВњЦЗБфЖЏГЩБО

C.жЦдьБпМЪЙБЯз=ЙЬЖЈГЩБО+РћШѓ

D.ВњЦЗБпМЪЙБЯз=ЙЬЖЈГЩБО+РћШѓ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, D

БОЬтНтЮіЃКднЮоНтЮі

3ЁЂЮЪД№Ьт

ФГЙЋЫОЕФгаЙизЪСЯШчЯТ:ЃЈБОЬт16ЗжЃЉ

ЃЈ1ЃЉЫАЯЂЧАРћШѓ800ЭђдЊ

ЃЈ2ЃЉЫљЕУЫАТЪ40%

ЃЈ3ЃЉзмИКеЎ200ЭђдЊОљЮЊГЄЦкеЎШЏ,ЦНОљРћЯЂТЪ10%

ЃЈ4ЃЉдЄЦкЦеЭЈЙЩБЈГъТЪ15%

ЃЈ5ЃЉЗЂааЙЩЪ§600000ЙЩЃЈУПЙЩУцжЕ1дЊЃЉ

ЃЈ6ЃЉУПЙЩеЫУцМлжЕ10дЊ

ИУЙЋЫОВњЦЗЪаГЁЯрЕБЮШЖЈ,дЄЦкЮодіГЄ,ЫљгагЏгрШЋВПгУгкЗЂЗХЙЩРћ,ВЂМйЖЈЙЩЦБМлИёгыЦфФкдкМлжЕЯрЕШЁЃ

вЊЧѓ:

ЃЈ1ЃЉМЦЫуИУЙЋЫОУПЙЩгЏгрМАЙЩЦБМлИёЁЃ

ЃЈ2ЃЉМЦЫуИУЙЋЫОЕФМгШЈЦНОљзЪН№ГЩБОЁЃ

ЃЈ3ЃЉИУЙЋЫОПЩвддіМг400ЭђдЊЕФИКеЎ,ЪЙИКеЎзмЖюГЩЮЊ600ЭђдЊ,вдБудкЯжааМлИёЯТЙКЛиЙЩЦБЃЈЙКЛиЙЩЦБЪ§ЫФЩсЮхШыШЁећЃЉЁЃМйЖЈДЫЯюОйДыНЋЪЙИКеЎЦНОљРћЯЂТЪЩЯЩ§жС12%,ЦеЭЈЙЩШЈвцГЩБОгЩ15%ЬсИпЕН16%,ЫАЯЂЧАРћШѓБЃГжВЛБфЁЃЪдЮЪИУЙЋЫОгІЗёИФБфЦфзЪБОНсЙЙЃЈЬсЪО:вдЙЩЦБМлИёИпЕЭХаБ№ЃЉ?

ЃЈ4ЃЉМЦЫуИУЙЋЫОзЪБОНсЙЙИФБфЧАКѓЕФвбЛёРћЯЂБЖЪ§ЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ

ЫАЯЂЧАРћШѓ=800

РћЯЂ=

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉ

ЫАЯЂЧАРћШѓ=800

РћЯЂ=ЃЈ200×10%ЃЉ=20

ЫАЧАРћШѓ=780

ЫљЕУЫАЃЈ40%ЃЉ=312

ЫАКѓРћШѓ=468ЃЈЭђдЊЃЉ

УПЙЩгЏгр=468/60=7.8ЃЈдЊЃЉ

ЙЩЦБМлИё=7.8×0.15=52ЃЈдЊЃЉ

ЃЈ2ЃЉ

ЫљгаепШЈвц=60×10=600ЃЈЭђдЊЃЉ

МгШЈЦНОљзЪН№ГЩБО=10%×200/ЃЈ600+200ЃЉ×ЃЈ1-40%ЃЉ+15%×600/ЃЈ600+200ЃЉ=1.5%+11.25%=12.75%

ЃЈ3ЃЉ

ЫАЯЂЧАРћШѓ=800

РћЯЂЃЈ600×12%ЃЉ=72

ЫАЧАРћШѓ=728

ЫљЕУЫАЃЈ40%ЃЉ=291.2

ЫАКѓРћШѓ=436.8ЃЈЭђдЊЃЉ

ЙКЛиЙЩЪ§=4000000/52=769 23ЃЈЙЩЃЉ

аТЗЂаадкЭтЙЩЗн=600000-76923=523077ЃЈЙЩЃЉ

аТЕФУПЙЩгЏгр=4368000Эђ/523077=8.35ЃЈдЊЃЉ

аТЕФЙЩЦБМлИё=8.35/0.16=52.19ЃЈдЊЃЉ

вђДЫ,ИУЙЋЫОгІИФБфзЪБОНсЙЙЁЃ

ЃЈ4ЃЉ

двбЛёРћЯЂБЖЪ§=800/20=40

аТвбЛёРћЯЂБЖЪ§=800/72=11.11

4ЁЂЕЅЯюбЁдёЬт ЯТСаЕШЪНжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

AЁЂБпМЪЙБЯзЃНЙЬЖЈГЩБОЃЋЯЂЫАЧАРћШѓ

BЁЂБпМЪЙБЯзТЪЃНБфЖЏГЩБОТЪЃЋ1

CЁЂМгШЈЦНОљБпМЪЙБЯзТЪЃН∑ЃЈИїВњЦЗБпМЪЙБЯзТЪ×ИїВњЦЗеМзмЯњЪлЕФБШжиЃЉ

DЁЂМгШЈЦНОљБпМЪЙБЯзТЪЃН∑ИїВњЦЗБпМЪЙБЯз÷∑ИїВњЦЗЯњЪлЪеШы×100%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКБОЬтПМВщЕФЪЧБпМЪЙБЯзТЪЕФжЊЪЖЕуЁЃгЩЁАБпМЪЙБЯзТЪЃЋБфЖЏГЩБОТЪЃН1ЁБПЩвдЕУГіЃКБпМЪЙБЯзТЪЃН1ЃБфЖЏГЩБОТЪЁЃ

5ЁЂЕЅЯюбЁдёЬт ХЗЪНПДеЧЦкШЈдЪаэГжгаепЃЈЃЉЁЃ

AЁЂдкЕНЦкШеЛђЕНЦкШеЧАТєГіБъЕФзЪВњ

BЁЂдкЕНЦкШеЛђЕНЦкШеЧАЙКТђБъЕФзЪВњ

CЁЂдкЕНЦкШеТєГіБъЕФзЪВњ

DЁЂдкЕНЦкШеЙКТђБъЕФзЪВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКБОЬтПМВщЕФЪЧЖдХЗЪНПДеЧЦкШЈЕФРэНтЁЃХЗЪНЦкШЈЪЧжИжЛФмдкЕНЦкШежДааЕФЦкШЈЁЃПДеЧЦкШЈЪЧЙКТђБъЕФзЪВњЕФШЈРћЁЃвђДЫЃЌХЗЪНПДеЧЦкШЈдЪаэГжгаепдкЕНЦкШеЙКТђБъЕФзЪВњЁЃ

6ЁЂЖрЯюбЁдёЬт CЙЋЫОЕФЙЬЖЈГЩБО(АќРЈРћЯЂЗбгУ)ЮЊ300ЭђдЊЃЌзЪВњзмЖюЮЊ5000ЭђдЊЃЌзЪВњИКеЎТЪЮЊ40%ЃЌИКеЎЦНОљРћЯЂТЪЮЊ10%ЃЌОЛРћШѓЮЊ400ЭђдЊЃЌИУЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ20%ЃЌдђЯТСаНсТлжае§ШЗЕФга()ЁЃ

A.ИУЙЋЫОЯЂЫАЧАРћШѓЖдЯњСПЕФУєИаЯЕЪ§ЪЧ1.14

B.ИУЙЋЫОУПЙЩЪевцЖдЯњСПЕФУєИаЯЕЪ§ЪЧ1.4

C.ИУЙЋЫОУПЙЩЪевцЖдЯњСПЕФУєИаЯЕЪ§ЪЧ1.6

D.ИУЙЋЫОЯЂЫАЧАРћШѓЖдЯњСПЕФУєИаЯЕЪ§ЪЧ1.6

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C

БОЬтНтЮіЃКвђЮЊУєИаЯЕЪ§=ФПБъжЕБфЖЏАйЗжБШ/ВЮСПжЕБфЖЏАйЗжБШЃЌФПЧАЕФЯЂЫАЧАРћШѓ=400/(1-20%)+5000ЁС40%ЁС10%=700(ЭђдЊ)ЃЌЯЂЫАЧАРћШѓЖдЯњСПЕФУєИаЯЕЪ§=ЯЂЫАЧАРћШѓБфЖЏТЪ/ЯњСПБфЖЏТЪ=ОгЊИмИЫЯЕЪ§=ФПЧАЕФБпМЪЙБЯз/ФПЧАЕФЯЂЫАЧАРћШѓ=[400/(1-20%)+300]/700=1.14;УПЙЩЪевцЖдЯњСПЕФУєИаЯЕЪ§=УПЙЩЪевцБфЖЏТЪ/ЯњСПБфЖЏТЪ=змИмИЫЯЕЪ§=ФПЧАЕФБпМЪЙБЯз/ФПЧАЕФЫАЧАРћШѓ=[400/(1-20%)+300]/[400/(1-20%)]=1.6

7ЁЂЕЅЯюбЁдёЬт МзЙЋЫОВЩгУДцЛѕФЃЪНШЗЖЈзюМбЯжН№ГжгаСПЁЃШчЙћдкЦфЫћЬѕМўБЃГжВЛБфЕФЧщПіЯТЃЌзЪБОЪаГЁЕФЭЖзЪЛиБЈТЪДг4%ЩЯеЧЮЊ6%ЃЌФЧУДЦѓвЕдкЯжН№ЙмРэЗНУцгІВЩШЁЕФЖдВпЪЧ()ЁЃ

A.НЋзюМбЯжН№ГжгаСПЬсИп29.29%

B.НЋзюМбЯжН№ГжгаСПНЕЕЭ29.29%

C.НЋзюМбЯжН№ГжгаСПЬсИп50%

D.НЋзюМбЯжН№ГжгаСПНЕЕЭ50%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКднЮоНтЮі

8ЁЂЖрЯюбЁдёЬт ВЩгУзївЕГЩБОЗЈЕФЙЋЫОДѓЖрОпгаЕФЬиеїгаЃЈЃЉ

A.ВњЦЗЖрбљадГЬЖШИп

B.ЙЋЫОЕФЙцФЃБШНЯДѓ

C.ЙЋЫОУцСйЕФОКељМЄСв

D.жЦдьЗбгУдкВњЦЗГЩБОжаеМгаНЯДѓБШжи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКВЩгУзївЕГЩБОЗЈЙЋЫОДѓЖрОпгавдЯТЬиеїЃК1.ДгГЩБОНсЙЙПДЃЌетаЉЙЋЫОЕФжЦдьЗбгУдкВњЦЗГЩБОжаеМгаНЯДѓБШжиЃЛ2.ДгВњЦЗЦЗжжПДЃЌетаЉЙЋЫОЕФВњЦЗЖрбљадГЬЖШИпЃЛ3.ДгЭтВПЛЗОГПДЃЌетаЉЙЋЫОУцСйЕФОКељМЄСвЃЛ4.ДгЙЋЫОЙцФЃПДЃЌетаЉЙЋЫОЕФЙцФЃБШНЯДѓЁЃ

9ЁЂЖрЯюбЁдёЬт ЯТСаЙигкгАЯьеЎШЏМлжЕвђЫиЕФТлЪіжаЃЌе§ШЗЕФгаЃЈЃЉ

A.ЕБелЯжТЪБЃГжВЛБфЪБЃЌЫцзХЪБМфЕФбгајЃЌеЎШЏМлжЕзмЬхЧїЪЦЪЧдНРДдННгНќЦфУцжЕ

B.ЦБУцРћТЪЕЭгкелЯжТЪЪБЃЌеЎШЏНЋвделМлЗНЪНГіЪл

C.елМлГіЪлЕФеЎШЏЃЌЫцзХИЖЯЂЦЕТЪЕФМгПьЃЌЦфМлжЕЛсЯТНЕ

D.ЫцзХЕНЦкЪБМфЕФЫѕЖЬЃЌеЎШЏМлжЕЖделЯжТЪЬиЖЈБфЛЏЕФЗДгІдНРДдНВЛСщУє

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКБОЬтЕФжївЊПМКЫЕуЪЧгаЙигАЯьеЎШЏМлжЕвђЫиЕФТлЪіЁЃЕБелЯжТЪвЛжББЃГжжСЕНЦкШеВЛБфЪБЃЌЫцзХЪБМфЕФбгајЃЌеЎШЏМлжЕзмЬхЧїЪЦдНРДдННгНќЦфУцжЕЃЌЦфЧАЬсЪЧЗжЦкИЖЯЂеЎШЏЃЌЖдгкЕНЦквЛДЮЛЙБОИЖЯЂеЎШЏВЛГЩСЂЃЌЕНЦквЛДЮЛЙБОИЖЯЂеЎШЏЕФЕНЦкШеМлжЕЪЧБОЯЂКЭЃЌВЛЪЧУцжЕЁЃ

10ЁЂЖрЯюбЁдёЬт ИљОнЦѓвЕЦЦВњЗЈЕФЙцЖЈЃЌЯТСабЁЯюжаЃЌПЩвдзїЮЊЦЦВњеЎШЈЩъБЈЕФга()ЁЃ

A.ЦЦВњаћИцЪБЩаЮДЕНЦкЕФеЎШЈ

B.ЦЦВњаћИцЪБИНЭЃжЙЬѕМўЕФеЎШЈ

C.ЦЦВњАИМўЪмРэЧАГЩСЂЕФгаВЦВњЕЃБЃЕФеЎШЈ

D.ЙмРэШЫОіЖЈНтГ§ЦЦВњЦѓвЕЮДТФааЕФКЯЭЌЃЌГ§ЪЕМЪЫ№ЪЇжЎЭтЃЌвРКЯЭЌдМЖЈгІжЇИЖИјЖдЗНЕБЪТШЫЕФЮЅдМН№

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКБОЬтПМКЫЦЦВњеЎШЈЕФЩъБЈЗЖЮЇЁЃИљОнЙцЖЈЃЌЙмРэШЫЛђепеЎЮёШЫвРееЦЦВњЗЈЙцЖЈНтГ§ЫЋЗНОљЮДТФааЭъБЯЕФКЯЭЌЃЌЖдЗНЕБЪТШЫвдвђКЯЭЌНтГ§ЫљВњЩњЕФЫ№КІХтГЅЧыЧѓШЈЩъБЈеЎШЈЁЃПЩЩъБЈЕФеЎШЈвдЪЕМЪЫ№ЪЇЮЊЯоЃЌЮЅдМН№ВЛзїЮЊЦЦВњеЎШЈЃЌвђДЫбЁЯюDжаЫљЫЕЕФЮЅдМН№ЪЧВЛФмЩъБЈеЎШЈЕФЁЃ

11ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕВЩгУЁАЯњЪлЪеШыЁБМЦЫуГіРДЕФДцЛѕжмзЊДЮЪ§ЮЊ5ДЮЃЌВЩгУЁАЯњЪлГЩБОЁБМЦЫуГіРДЕФДцЛѕжмзЊДЮЪ§ЮЊ4ДЮЃЌШчЙћвбжЊИУЦѓвЕЕФЯњЪлУЋРћЮЊ2000ЭђдЊЃЌОЛРћШѓЮЊ1000ЭђдЊЃЌдђИУЦѓвЕЕФЯњЪлОЛРћТЪЮЊЃЈЃЉЁЃ

AЁЂ20%

BЁЂ10%

CЁЂ5%

DЁЂ8%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃК1ЃЉЩшЦѓвЕЯњЪлЪеШыЮЊxЃЌдђАДееЯњЪлЪеШыМЦЫуЕФДцЛѕжмзЊДЮЪ§гаЃКx/ДцЛѕЃН5ЃЌДцЛѕЃНx/5 ЃЈ2ЃЉИљОнАДееЯњЪлГЩБОМЦЫуЕФДцЛѕжмзЊДЮЪ§гаЃК4ЃНЃЈxЃ2000ЃЉ/ДцЛѕЃЌДцЛѕЃНЃЈxЃ2000ЃЉ/4 ЃЈ3ЃЉНтЗНГЬЃКx/5ЃНЃЈxЃ2000ЃЉ/4ПЩвдЕУГіЃЌxЃН10000ЃЈЭђдЊЃЉ ЃЈ4ЃЉЯњЪлОЛРћТЪЃН1000/10000ЃН10%

12ЁЂЖрЯюбЁдёЬт гУЗчЯеЕїећЗЈЙРМЦеЎЮёГЩБОЪБЃЌЃЈЃЉ

A.ЫАЧАеЎЮёГЩБО=еўИЎеЎШЏЕФЪаГЁЛиБЈТЪ+ЦѓвЕЕФаХгУЗчЯеВЙГЅТЪ

B.ЫАЧАеЎЮёГЩБО=ПЩБШЙЋЫОЕФеЎЮёГЩБО+ЦѓвЕЕФаХгУЗчЯеВЙГЅТЪ

C.ЫАЧАеЎЮёГЩБО=ЙЩЦБзЪБОГЩБО+ЦѓвЕЕФаХгУЗчЯеВЙГЅТЪ

D.ЫАЧАеЎЮёГЩБО=ЮоЗчЯеРћТЪ+жЄШЏЪаГЁЕФЦНОљЪевцТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКСєДцЪевцЕФГЩБОЪЧвЛжжЛњЛсГЩБОЃЌЫќЯрЕБгкЙЩЖЋЭЖзЪгкФГжжЙЩЦБвЊЧѓЕФЪевцТЪЃЌЕЋВЛБиПМТЧГязЪЗбгУЁЃ

13ЁЂЖрЯюбЁдёЬт еЎШЈШЫЮЊСЫЗРжЙЦфРћвцБЛЩЫКІЃЌГ§СЫбАЧѓСЂЗЈБЃЛЄЃЌЭЈГЃВЩШЁЕФДыЪЉгаЃЈЃЉ

A.ЙцЖЈзЪН№ЕФгУЭО

B.ЙцЖЈВЛЕУЗЂаааТеЎ

C.ЯожЦЗЂаааТеЎЕФЪ§Жю

D.ЬсЧАЪеЛиНшПюЛђВЛдйЬсЙЉаТЕФНшПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКеЎШЈШЫЮЊСЫЗРжЙЦфРћвцБЛЩЫКІЃЌГ§СЫбАЧѓСЂЗЈБЃЛЄЃЌШчЦЦВњЪБгХЯШНгЙмЁЂгХЯШгкЙЩЖЋЗжХфЪЃгрВЦВњЕШЭтЃЌЭЈГЃВЩШЁвдЯТДыЪЉЃКЕквЛЃЌдкНшПюКЯЭЌжаМгШыЯожЦадЬѕПюЃЌШчЙцЖЈзЪН№ЕФгУЭОЁЂЙцЖЈВЛЕУЗЂаааТеЎЛђЯожЦЗЂаааТеЎЕФЪ§ЖюЕШЁЃЕкЖўЃЌЗЂЯжЙЋЫОгаЫ№КІЦфеЎШЈвтЭМЪБЃЌОмОјНјвЛВНКЯзїЃЌВЛдйЬсЙЉаТЕФНшПюЛђЬсЧАЪеЛиНшПюЁЃ

14ЁЂЕЅЯюбЁдёЬт ЪЙгУГЩБОЗжЮіФЃЪНШЗЖЈзюМбЯжН№ГжгаСПЪБЃЌГжгаЯжН№ЕФзмГЩБОВЛАќРЈЯжН№ЕФ()

A.ЙмРэГЩБО

B.ЛњЛсГЩБО

C.НЛвзГЩБО

D.ЖЬШБГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

15ЁЂЕЅЯюбЁдёЬт ШчЙћРћТЪКЭЦкЪ§ЯрЭЌЃЌЯТСаЙигкзЪН№ЪБМфМлжЕЯЕЪ§ЕФЙиЯЕжаЃЌЫЕЗЈВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ИДРћЯжжЕЯЕЪ§×ИДРћжежЕЯЕЪ§ЃН1

B.ЦеЭЈФъН№ЯжжЕЯЕЪ§×ЦеЭЈФъН№жежЕЯЕЪ§ЃН1

C.ИДРћЯжжЕЯЕЪ§×ЦеЭЈФъН№жежЕЯЕЪ§ЃНЦеЭЈФъН№ЯжжЕЯЕЪ§

D.ИДРћжежЕЯЕЪ§×ЦеЭЈФъН№ЯжжЕЯЕЪ§ЃНЦеЭЈФъН№жежЕЯЕЪ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКЦеЭЈФъН№ЯжжЕЯЕЪ§ЁСЭЖзЪзЪБОЛиЪеЯЕЪ§ЃН1ЃЌЦеЭЈФъН№жежЕЯЕЪ§ЁСГЅеЎЛљН№ЯЕЪ§ЃН1ЃЛбЁЯюBВЛе§ШЗЁЃЦеЭЈФъН№ЯжжЕЯЕЪ§/ЦеЭЈФъН№жежЕЯЕЪ§ЃН[1Ѓ1/ЃЈ1ЃЋiЃЉn]/[ЃЈ1ЃЋiЃЉnЃ1]ЃН{[ЃЈ1ЃЋiЃЉnЃ1]/ЃЈ1ЃЋiЃЉn}/[ЃЈ1ЃЋiЃЉnЃ1]ЃН1/ЃЈ1ЃЋiЃЉnЃНИДРћЯжжЕЯЕЪ§ЃЌбЁЯюCе§ШЗЃЛИДРћжежЕЯЕЪ§ЃН1/ИДРћЯжжЕЯЕЪ§ЃН1/ЃЈЦеЭЈФъН№ЯжжЕЯЕЪ§/ЦеЭЈФъН№жежЕЯЕЪ§ЃЉЃНЦеЭЈФъН№жежЕЯЕЪ§/ЦеЭЈФъН№ЯжжЕЯЕЪ§ЃЌбЁЯюDе§ШЗЁЃЃЈВЮМћНЬВФ86-88вГЃЉ

16ЁЂЕЅЯюбЁдёЬт&nb sp; ЙЋЫОдіЗЂЕФЦеЭЈЙЩЕФЪаМлЮЊ10дЊ/ЙЩЃЌГязЪЗбгУТЪЮЊЪаМлЕФ5%ЃЌБОФъИеИеЗЂЗХЕФЙЩРћЮЊУПЙЩ0.6дЊЃЌвбжЊЭЌРрЙЩЦБЕФзЪБОГЩБОЮЊ11%ЃЌдђЮЌГжДЫЙЩМлашвЊЕФЙЩРћФъдіГЄТЪЮЊЃЈЃЉЁЃ

AЁЂ5.24%

BЁЂ5.3%

CЁЂ4.41%

DЁЂ10%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃК11%ЃН0.6ЁСЃЈ1ЃЋgЃЉ/[10ЁСЃЈ1Ѓ5%ЃЉ]ЃЋgЃЌНтЕУЃКgЃН4.41%ЁЃ

17ЁЂЕЅЯюбЁдёЬт ЯТСагаЙиГЄЦкВЦЮёдЄВтЕФБэЪіжаЃЌе§ШЗЕФЪЧ()ЁЃ

A.ЛљЦкЪ§ОнЪЧЛљЦкИїЯюВЦЮёЪ§ОнЕФН№Жю

B.ШчЙћЭЈЙ§РњЪЗВЦЮёБЈБэЗжЮіПЩжЊЃЌЩЯФъВЦЮёЪ§ОнОпгаПЩГжајадЃЌдђвдЩЯФъЪЕМЪЪ§ОнзїЮЊЛљЦкЪ§Он

C.ШчЙћЭЈЙ§РњЪЗВЦЮёБЈБэЗжЮіПЩжЊЃЌЩЯФъВЦЮёЪ§ОнОпгаПЩГжајадЃЌдђвдаое§КѓЕФЩЯФъЪ§ОнзїЮЊЛљЦкЪ§Он

D.дЄВтЦкИљОнМЦЛЎЦкЕФГЄЖЬШЗЖЈЃЌвЛАуЮЊ3-5ФъЃЌЭЈГЃВЛГЌЙ§5Фъ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКЛљЦкЪ§ОнВЛНіАќРЈИїЯюВЦЮёЪ§ОнЕФН№ЖюЃЌЛЙАќРЈЫќУЧЕФдіГЄТЪвдМАЗДгГИїЯюВЦЮёЪ§ОнжЎМфЙиЯЕЕФВЦЮёБШТЪЃЌвђДЫЃЌбЁдёAЕФБэЪіВЛе§ШЗ;

ШЗЖЈЛљЦкЪ§ОнЕФЗНЗЈгаСНжжЃКвЛжжЪЧвдЩЯФъЪЕМЪЪ§ОнзїЮЊЛљЦкЪ§Он;СэвЛжжЪЧвдаое§КѓЕФЩЯФъЪ§ОнзїЮЊЛљЦкЪ§ОнЁЃ

ШчЙћЭЈЙ§РњЪЗВЦЮёБЈБэЗжЮіПЩжЊЃЌЩЯФъВЦЮёЪ§ОнОпгаПЩГжајадЃЌдђвдЩЯФъЪЕМЪЪ§ОнзїЮЊЛљЦкЪ§ОнЁЃШчЙћЭЈЙ§РњЪЗВЦЮёБЈБэЗжЮіПЩжЊЃЌЩЯФъВЦЮёЪ§ОнВЛОпгаПЩГжајадЃЌОЭгІЪЪЕБЕїећЃЌЪЙжЎЪЪКЯЮДРДЧщПіЁЃвђДЫЃЌбЁдёBЕФБэЪіе§ШЗЃЌбЁдёCЕФБэЪіВЛе§ШЗ;

дЄВтЦкИљОнМЦЛЎЦкЕФГЄЖЬШЗЖЈЃЌвЛАуЮЊ3-5ФъЃЌЭЈГЃВЛГЌЙ§10ФъЁЃвђДЫЃЌбЁдёDЕФЫЕЗЈВЛе§ШЗЁЃ

ЁОИУЬтеыЖд“ГЄЦкВЦЮёдЄВтОйР§”жЊЪЖЕуНјааПМКЫЁП

18ЁЂЮЪД№Ьт

BЙЋЫОЪЧвЛМвЩњВњЦѓвЕЃЌЦфВЦЮёЗжЮіВЩгУИФНјЕФЙмРэгУВЦЮёБЈБэЗжЮіЬхЯЕЁЃИУЙЋЫО2009ФъЁЂ2010ФъИФНјЕФЙмРэгУВЦЮёБЈБэЯрЙиРњЪЗЪ§ОнШчЯТЃК

вЊЧѓЃК

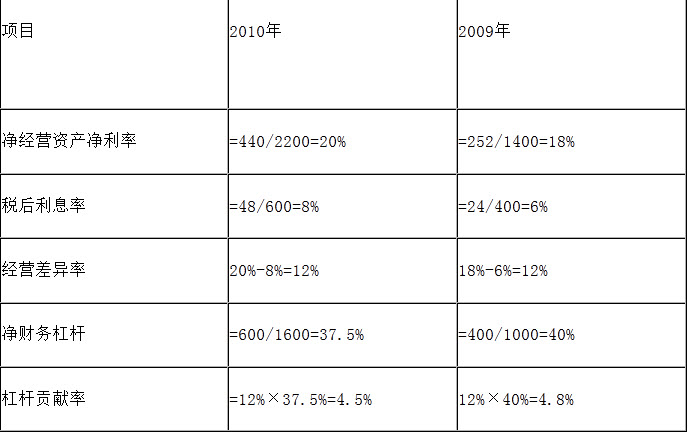

(1)МйЩшBЙЋЫОЩЯЪізЪВњИКеЎБэЕФФъФЉН№ЖюПЩвдДњБэШЋФъЦНОљЫЎЦНЃЌЧыЗжБ№МЦЫуBЙЋЫО2009ФъЁЂ2010ФъЕФОЛОгЊзЪВњОЛРћТЪЁЂОгЊВювьТЪКЭИмИЫЙБЯзТЪЁЃ

(2)РћгУвђЫиЗжЮіЗЈЃЌАДееОЛОгЊзЪВњОЛРћТЪВювьЁЂЫАКѓРћЯЂТЪВювьКЭОЛВЦЮёИмИЫВювьЕФЫГађЃЌЖЈСПЗжЮі2010ФъШЈвцОЛРћТЪИїЧ§ЖЏвђЫиЯрБШЩЯФъЕФБфЖЏЖдШЈвцОЛРћТЪЯрБШЩЯФъЕФБфЖЏЕФгАЯьГЬЖШ(вдАйЗжЪ§БэЪО)ЁЃ

(3)BЙЋЫО2011ФъЕФФПБъШЈвцОЛРћТЪЮЊ25%ЁЃМйЩшИУЙЋЫО2011ФъБЃГж2010ФъЕФзЪБОНсЙЙКЭЫАКѓРћЯЂТЪВЛБфЃЌОЛОгЊзЪВњжмзЊДЮЪ§ПЩЬсИпЕН3ДЮЃЌЫАКѓОгЊОЛРћТЪжСЩйгІДяЕНЖрЩйВХФмЪЕЯжШЈвцОЛРћТЪФПБъ?

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1) ЪдЬтД№АИ(1)

ЪдЬтД№АИ(1)

(2)ЩЯФъЪ§=18%+(18%-6%)×40%=22.8%

ЬцДњОЛОгЊзЪВњОЛРћТЪЃК=20%+(20%-6%)×40%=25.6%

ЬцДњЫАКѓРћЯЂТЪЃК=20%+(20%-8%)×40%=24.8%

ЬцДњОЛВЦЮёИмИЫЃК=20%+(20%-8%)×37.5%=24.5%

ОЛОгЊзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=25.6%-22.8%=2.8%

ЫАКѓРћЯЂТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=24.8%-25.6%=-0.8%

ОЛВЦЮёИмИЫБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=24.5%-24.8%=-0.3%

(3)25%=ОЛОгЊзЪВњОЛРћТЪ+(ОЛОгЊзЪВњОЛРћТЪ-8%)×37.5%

ОЛОгЊзЪВњОЛРћТЪ=20.36%

ЁпЫАКѓОгЊОЛРћТЪ=ЫАКѓОгЊОЛРћШѓ/ЯњЪлЪеШыЃЌЖјОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊОЛРћШѓ/ОЛОгЊзЪВњ

∴ЫАКѓОгЊОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ×ОЛОгЊзЪВњ/ЯњЪлЪеШы=ОЛОгЊзЪВњОЛРћТЪ/(ЯњЪлЪеШы/ОЛОгЊзЪВњ/)=20.36%/3=6.79%

(Лђеп20.36%=ЫАКѓОгЊОЛРћТЪ×3ЃЌЫАКѓОгЊОЛРћТЪ=6.79%)

19ЁЂЕЅЯюбЁдёЬт ЭЌЪБТєГівЛжЇЙЩЦБЕФПДеЧЦкШЈКЭПДЕјЦкШЈЃЌЫќУЧЕФжДааМлИёКЭЕНЦкШеОљЯрЭЌЁЃИУЭЖзЪВпТдЪЪгУЕФЧщПіЪЧ()

A.дЄМЦБъЕФзЪВњЕФЪаГЁМлИёНЋЛсЗЂЩњОчСвВЈЖЏ

B.дЄМЦБъЕФзЪВњЕФЪаГЁМлИёНЋЛсДѓЗљЖШЩЯеЧ

C.дЄМЦБъЕФзЪВњЕФЪаГЁМлИёНЋЛсДѓЗљЖШЯТЕј

D.дЄМЦБъЕФзЪВњЕФЪаГЁМлИёЮШЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКднЮоНтЮі

20ЁЂЕЅЯюбЁдёЬт дкИіБ№зЪН№ГЩБОЕФМЦЫужа,ВЛБиПМТЧГязЪЗбгУгАЯьвђЫиЕФЪЧЃЈЃЉ

A.ГЄЦкНшПюГЩБО

B.еЎШЏГЩБО

C.БЃСєгЏгрГЩБО

D.ЦеЭЈЙЩГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

21ЁЂЕЅЯюбЁдёЬт ЯТСаВЛЪєгкЦкШЈЙРМлдРэЕФЪЧЃЈЃЉ

A.ИДжЦдРэ

B.ЗчЯежааддРэ

C.ЗчЯеЛиБмдРэ

D.ЬзЦкБЃжЕдРэ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКЦкШЈЙРМлдРэАќРЈИДжЦдРэЁЂЬзЦкБЃжЕдРэКЭЗчЯежааддРэЁЃЁОИУЬтеыЖд“ЦкШЈЕФЕНЦкШеМлжЕ”жЊЪЖЕуНјааПМКЫЁП

22ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕе§дкБржЦЕкЫФМОЖШЕФжБНгВФСЯЯћКФгыВЩЙКдЄЫуЃЌдЄМЦжБНгВФСЯЕФЦкГѕДцСПЮЊl000ЧЇПЫЃЌБОЦкЩњВњЯћКФСПЮЊ3500ЧЇПЫЃЌЦкФЉДцСПЮЊ800ЧЇПЫ;ВФСЯВЩЙКЕЅМлЮЊУПЧЇПЫ25дЊЃЌВФСЯВЩЙКЛѕПюга30%ЕБМОИЖЧхЃЌЦфгр70%дкЯТМОИЖЧхЁЃИУЦѓвЕЕкЫФМОЖШВЩЙКВФСЯаЮГЩЕФЁАгІИЖеЫПюЁБЦкФЉгрЖюдЄМЦЮЊ()дЊЁЃ

A.3300

B.24750

C.57750

D.82500

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

23ЁЂЖрЯюбЁдёЬт ЯТСагаЙизтСоЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.гЩГазтШЫИКд№зтСозЪВњЮЌЛЄЕФзтСоЃЌБЛГЦЮЊУЋзтСо

B.КЯЭЌжазЂУїГізтШЫПЩвдЬсЧАНтГ§КЯЭЌЕФзтСоЃЌБЛГЦЮЊПЩвдГЗЯњзтСо

C.ДгГазтШЫЕФНЧЖШРДПДЃЌИмИЫзтСогыжБНгзтСоВЂЮоЧјБ№

D.ШкзЪзтСоЕФзтСоЦкЯжН№СїСПЕФелЯжТЪгІЮЊЫАКѓгаЕЃБЃНшПюРћТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC, D

БОЬтНтЮіЃКУЋзтСожИЕФЪЧгЩГізтШЫИКд№зЪВњЮЌЛЄЕФзтСоЃЌОЛзтСожИЕФЪЧгЩГазтШЫИКд№зЪВњЮЌЛЄЕФзтСоЃЌЫљвдбЁЯюAДэЮѓЃЛПЩвдГЗЯњзтСожИЕФЪЧКЯЭЌжазЂУїГазтШЫПЩвдЫцЪБНтГ§КЯЭЌЕФзтСоЃЌЫљвдбЁЯюBДэЮѓЃЛДгГазтШЫЕФНЧЖШРДПДЃЌИмИЫзтСоКЭжБНгзтСоУЛгаЪВУДЧјБ№ЃЌЖМЪЧЯђГізтШЫзтШызЪВњЃЌЫљвдбЁЯюCе§ШЗЃЛШкзЪзтСоЕФзтСоЦкЯжН№СїСПЕФелЯжТЪгІЮЊЫАКѓгаЕЃБЃНшПюРћТЪЃЌЫљвдбЁЯюDе§ШЗЁЃ

24ЁЂЮЪД№Ьт

МЦЫуЬтЃКEЙЋЫОЩњВњЁЂЯњЪлвЛжжВњЦЗЃЌИУВњЦЗЕФЕЅЮЛБфЖЏГЩБОЪЧ60дЊЃЌЕЅЮЛЪлМлЪЧ80дЊЁЃЙЋЫОФПЧАВЩгУ30ЬьАДЗЂЦБН№ЖюИЖПюЕФаХгУеўВпЃЌ80%ЕФЙЫПЭ(АДЯњЪлСПМЦЫуЃЌЯТЭЌ)ФмдкаХгУЦкФкИЖПюЃЌСэЭт20%ЕФЙЫПЭЦНОљдкаХгУЦкТњКѓ20ЬьИЖПюЃЌгтЦкгІЪееЫПюЕФЪеЛиашвЊжЇГіеМгтЦкеЫПю5%ЕФЪееЫЗбгУЃЌЙЋЫОУПФъЕФЯњЪлСПЮЊ36000МўЃЌЦНОљДцЛѕЫЎЦНЮЊ2000МўЁЃ

ЮЊСЫРЉДѓЯњЪлСПЁЂЫѕЖЬЦНОљЪеЯжЦкЃЌЙЋЫОФтАЧГі“5/10ЁЂ2/20ЁЂn/30”ЕФЯжН№елПлеўВпЁЃВЩгУИУеўВпКѓЃЌдЄМЦЯњЪлСПЛсдіМг15%ЃЌ40%ЕФЙЫПЭЛсдк10ЬьФкИЖПюЃЌ30%ЕФЙЫПЭЛсдк20ЬьФкИЖПюЃЌ20%ЕФЙЫПЭЛсдк30ЬьФкИЖПюЃЌСэ10%ЕФЙЫПЭЦНОљдкаХгУЦкТњКѓ20ЬьИЖПюЃЌгтЦкгІЪееЫПюЕФЪеЛиашвЊжЇГіеМгтЦкеЫПю5%ЕФЪееЫЗбгУЁЃЮЊСЫБЃжЄМАЪБЙЉЛѕЃЌЦНОљДцЛѕЫЎЦНашЬсИпЕН24000МўЃЌЦфЫћЬѕМўВЛБфЁЃ

МйЩшЕШЗчЯеЭЖзЪЕФзюЕЭБЈГъТЪЮЊ12%ЃЌвЛФъАД360ЬьМЦЫуЁЃ

вЊЧѓЃК

(1)МЦЫуИФБфаХгУеўВпКѓБпМЪЙБЯзЁЂЪееЫЗбгУЁЂгІЪееЫПюгІМЦРћЯЂЁЂДцЛѕгІМЦРћЯЂЁЂЯжН№елПлГЩБОЕФБфЛЏЁЃ

(2)МЦЫуИФБфаХгУеўВпЕФОЛЫ№вцЃЌВЂЛиД№EЙЋЫОЪЧЗёгІЭЦГіИУЯжН№елПлеўВпЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)ИФБфаХгУеўВпКѓЕФЯњЪлЖюБфЛЏ=36000&time

БОЬтНтЮіЃКЪдЬтД№АИ(1)ИФБфаХгУеўВпКѓЕФЯњЪлЖюБфЛЏ=36000×15%×80=432000(дЊ)БпМЪЙБЯздіМгЖю=432000×(80-60)/80=108000(дЊ)

ЪееЫЗбгУМѕЩйЖю=36000×80×20%×5%-36000×(1+15%)×80×10%×5%=12240

ИФБфаХгУеўВпЧАЦНОљЪееЫЬьЪ§=30×80%+20%× ;(30+20)=34(Ьь)

ИФБфаХгУеўВп ЧАгІЪееЫПюгІМЦРћЯЂ=36000×80/360×60/80×34×12%=24480(дЊ)

ИФБфаХгУеўВпКѓЦНОљЪееЫЬьЪ§=40%×10+30%×20+20%×30+10%×(30+20)=21(Ьь)

ИФБфаХгУеўВпКѓгІЪееЫПюгІМЦРћЯЂ=36000×80/360×(1+15%)×60/80×21×12%=17388(дЊ)

гІЪееЫПюгІМЦРћЯЂМѕЩйЖю=2 4480-17388=7092(дЊ)

ДцЛѕгІМЦРћЯЂдіМгЖю=(2400-2000)×60×12%=2880(дЊ)

ЯжН№елПлГЩБОдіМгЖю=36000×(1+15%)×80×40%×5%+36000×(1+15%)×80×30%×2%=86112(дЊ)

(2)ИФБфаХгУеўВпКѓЕФОЛЫ№вц=108000+12240+7092+2880-86112=44100(дЊ)

ЫљвдИУЙЋЫОгІИУЭЦГіЯжН№елПлеўВпЁЃ

25ЁЂЖрЯюбЁдёЬт EЙЋЫО2007ФъЯњЪлЪеШыЮЊ5000ЭђдЊЃЌ2007ФъЕзОЛИКеЎМАЙЩЖЋШЈвцзмМЦЮЊ2500ЭђдЊ(ЦфжаЙЩЖЋШЈвц2200ЭђдЊ)ЃЌдЄМЦ2008ФъЯњЪлдіГЄТЪЮЊ8%ЃЌЫАКѓОгЊРћШѓТЪЮЊ10%ЃЌОЛОгЊзЪВњжмзЊТЪБЃГжгы2007ФъвЛжТЃЌОЛИКеЎЕФЫАКѓРћЯЂТЪЮЊ4%ЃЌОЛИКеЎРћЯЂАДЩЯФъФЉОЛИКеЎгрЖюКЭдЄМЦРћЯЂТЪМЦЫуЁЃЦѓвЕЕФШкзЪеўВпЮЊЃКЖргрЯжН№гХЯШгУгкЙщЛЙНшПюЃЌЙщЛЙШЋВПНшПюКѓЪЃгрЕФЯжН№ШЋВПЗЂЗХЙЩРћЁЃЯТСагаЙи2008ФъЕФИїЯюдЄМЦНсЙћжаЃЌе§ШЗЕФга()ЁЃ

A.ОЛЭЖзЪЮЊ200ЭђдЊ

B.ЫАКѓОгЊРћШѓЮЊ540ЭђдЊ

C.ЪЕЬхЯжН№СїСПЮЊ340ЭђдЊ

D.ЪевцСєДцЮЊ500ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКИљОн“ОЛОгЊзЪВњжмзЊТЪБЃГжгы2007ФъвЛжТ”ПЩжЊ2008ФъОЛОгЊзЪВњдіГЄТЪ=ЯњЪлЪеШыдіГЄТЪ=8%ЃЌМД2008ФъОЛОгЊзЪВњдіМг2500×8%=200(ЭђдЊ)ЃЌгЩДЫПЩжЊЃЌ2008ФъОЛЭЖзЪЮЊ200ЭђдЊ;гЩгкЫАКѓОгЊРћШѓТЪ=ЫАКѓОгЊРћШѓ/ЯњЪлЪеШыЃЌЫљвдЃЌ2008ФъЫАКѓОгЊРћШѓ=5000×(1+8%)×10%=540(ЭђдЊ);

ЪЕЬхЯжН№СїСП=ЫАКѓОгЊРћШѓ-ОЛЭЖзЪ=540-200=340(ЭђдЊ);2008ФъОЛРћШѓ=540-(2500-2200)×4%=528(ЭђдЊ)ЃЌЖргрЕФЯжН№=ОЛРћШѓ-ОЛЭЖзЪ=528-200=328(ЭђдЊ)ЃЌЕЋЪЧДЫДІашвЊзЂвтгавЛИіЯнкхЃКЬтжаИјГіЕФЬѕМўЪЧ2008ФъГѕЕФОЛИКеЎЮЊ300ЭђдЊЃЌВЂВЛЪЧШЋВПНшПюЮЊ300ЭђдЊЃЌвђЮЊОЛИКеЎКЭШЋВПНшПюКЌвхВЂВЛЭЌЃЌвђДЫЃЌВЛФмШЯЮЊЙщЛЙНшПю300ЭђдЊЃЌЪЃгрЕФЯжН№ЮЊ328-300=28(ЭђдЊ)гУгкЗЂЗХЙЩРћЃЌСєДцЪевцЮЊ528-28=500(ЭђдЊ)ЁЃвВОЭЪЧЫЕЃЌбЁЯюDВЛЪЧД№АИЁЃ

ЁОИУ ЬтеыЖд“ЯжН№СїСПелЯжФЃаЭВЮЪ§ЕФЙРМЦ”жЊЪЖЕуНјааПМКЫЁП

26ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкзтСоЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉ

A.КЯЭЌЗжБ№дМЖЈзтН№ЁЂРћЯЂКЭЪжајЗбЪБЃЌзтН№жИзЪВњЕФЙКжУГЩБО

B.КЯЭЌЗжБ№дМЖЈзтН№КЭЪжајЗбЪБЃЌзтН№жИзтСозЪВњЕФЙКжУГЩБОКЭЯрЙиЕФРћЯЂ

C.КЯЭЌжЛдМЖЈвЛЯюзлКЯзтН№ЪБЃЌзтН№АќРЈзтСозЪВњЕФЙКжУГЩБОЁЂЯрЙиРћЯЂКЭгЊвЕГЩБО

D.ГізтГЩБОАќРЈзтСозЪВњЕФЙКжУГЩБОЁЂгЊвЕГЩБОвдМАЯрЙиЕФРћЯЂ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃККЯЭЌжЛдМЖЈвЛЯюзлКЯзтН№ЪБЃЌзтН№АќРЈзтСозЪВњЕФЙКжУГЩБОЁЂЯрЙиРћЯЂКЭгЊвЕГЩБОМАГізтШЫЕФРћШѓЃЌЫљвдбЁЯюCВЛе§ШЗЁЃ ЁОИУЬтеыЖдЁАзтСоЕФжївЊИХФюЁБжЊЪЖЕуНјааПМКЫЁП

27ЁЂЕЅЯюбЁдёЬт МйЖЈФГЦѓвЕЕФШЈвцзЪН№гыИКеЎзЪН№ЕФБШР§ЮЊ3ЁУ2ЃЌОнДЫПЩЖЯЖЈИУЦѓвЕЃЈЃЉЁЃ

AЁЂжЛДцдкОгЊЗчЯе

BЁЂОгЊЗчЯеДѓгкВЦЮёЗчЯе

CЁЂОгЊЗчЯеаЁгкВЦЮёЗчЯе

DЁЂЭЌЪБДцдкОгЊЗчЯеКЭВЦЮёЗчЯе

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКИљОнШЈвцзЪН№гыИКеЎзЪН№ЕФБШР§ПЩвдПДГіЦѓвЕДцдкИКеЎЃЌЫљвдДцдкВЦЮёЗчЯеЃЛжЛвЊЦѓвЕОгЊЃЌОЭДцдкОгЊЗчЯеЁЃЕЋЪЧЮоЗЈИљОнШЈвцзЪН№КЭИКеЎзЪН№ЕФБШР§ХаЖЯГіВЦЮёЗчЯеКЭОгЊЗчЯеЕФДѓаЁЁЃ

28ЁЂЮЪД№Ьт

МЦЫуЬтЃК

ФГЙЋЫОФтВЩЙКвЛХњСуМўЃЌЙЉгІЩЬБЈМлШчЯТЃК?

ЃЈ1ЃЉСЂМДИЖПюЃЌМлИёЮЊ9600дЊЃЛ?

ЃЈ2ЃЉ40ЬьФкИЖПюЃЌМлИёЮЊ9700дЊЃЛ?

ЃЈ3ЃЉ41жС80ЬьФкИЖПюЃЌМлИёЮЊ9850дЊЃЛ?

ЃЈ4ЃЉ81жС120ЬьФкИЖПюЃЌМлИёЮЊ10000дЊЁЃ?

вЊЧѓЃК

ЖдвдЯТЛЅВЛЯрЙиЕФСНЮЪНјааЛиД№ЃК

ЃЈ1ЃЉМйЩшвјааЖЬЦкДћПюРћТЪЮЊ12%ЃЌУПФъАД360ЬьМЦЫуЃЌМЦЫуЗХЦњЯжН№елПлЕФГЩБОЃЈБШТЪЃЉЃЌВЂШЗЖЈЖдИУЙЋЫОзюгаРћЕФИЖПюШеЦкКЭМлИёЁЃ

ЃЈ2ЃЉШєФПЧАгавЛЖЬЦкгаМлжЄШЏЭЖзЪЛњЛсЃЌБЈГъТЪЮЊ30%ЃЌШЗЖЈЖдИУЙЋЫОзюгаРћЕФИЖПюШеЦкКЭМлИёЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ

ЂйСЂМДИЖПюЃК

елПлТЪ=ЃЈ1

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉ

ЂйСЂМДИЖПюЃК

елПлТЪ=ЃЈ10000-9600ЃЉ/10000ЃН4%?

ЗХЦњелПлГЩБОЃН[4%/ЃЈ1-4%ЃЉ]×[360/ЃЈ120-0ЃЉ]?ЃН12.5%?

Ђк40ЬьИЖПюЃК?

елПлТЪ=ЃЈ10000-9700ЃЉ/10000ЃН3%?

ЗХЦњелПлГЩБОЃН[3%/ЃЈ1-3%ЃЉ]×[360/ЃЈ120-40ЃЉ]?ЃН13.92%?

Ђл80ЬьИЖПюЃК?

елПлТЪ=ЃЈ10000-9850ЃЉ/10000ЃН1.5%?

ЗХЦњелПлГЩБОЃН[1.5%/ЃЈ1-1.5%ЃЉ]×[360/ЃЈ120-80ЃЉ]ЃН13.71%?

ЂмзюгаРћЕФЪЧЕк40ЬьИЖПю9700дЊЁЃ??

ЗХЦњЯжН№елПлЕФГЩБОТЪЃЌЪЧРћгУЯжН№елПлЕФЪевцТЪЃЌгІбЁдёДѓгкДћПюРћТЪЧвРћгУЯжН№елПлЪевцТЪНЯИпЕФИЖПюЦкЁЃ

ЃЈ2ЃЉгІбЁдёЕк120ЬьИЖПю10000дЊЁЃ

29ЁЂЕЅЯюбЁдёЬт ВњСПЛљДЁГЩБОМЦ www.91eXam.orgЫужЦЖШвдВњСПзїЮЊЗжХфМфНгЗбгУЕФЛљДЁЃЌетжжГЩБОМЦЫужЦЖШЭљЭљЛсПфДѓИпВњСПВњЦЗЕФГЩБОЃЌЖјЫѕаЁЕЭВњСПВњЦЗЕФГЩБОЃЌВЂЕМжТОіВпДэЮѓЁЃЮЊСЫПЫЗўетИіШБЕуЃЌШЫУЧЬсГіСЫ()ЁЃ

A.ЪЕМЪГЩБОМЦЫужЦЖШ

B.БъзМГЩБОМЦЫужЦЖШ

C.БфЖЏГЩБОМЦЫужЦЖШ

D.зївЕЛљДЁГЩБОМЦЫужЦЖШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКзївЕЛљДЁГЩБОМЦЫужЦЖШЯТЃЌМфНгГЩБОЕФЗжХфвдГЩБОЖЏвђЮЊЛљДЁЃЌПЫЗўСЫВњСПЛљДЁГЩБОМЦЫужЦЖШЕФШБЕуЁЃ

30ЁЂЕЅЯюбЁдёЬт ЯТСажИБъжаЃЌФмЙЛЪЙвЕМЈЦРМлгыЦѓвЕФПБъаЕївЛжТЃЌгжПЩЪЙгУВЛЭЌЕФЗчЯеЕїећзЪБОГЩБОЕФЪЧ()

A.ЭЖзЪБЈГъТЪ

B.ВПУХБпМЪЙБЯз

C.ОМУдіМгжЕ

D.ЪЃгрЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКЪЃгрЪевцжИБъЕФгХЕуЪЧЃКЃЈ1ЃЉгыдіМгЙЩЖЋВЦИЛЕФФПБъвЛжТЃЌПЩвдЪЙвЕМЈЦРМлгыЙЋЫОЕФФПБъаЕївЛжТЃЌв§ЕМВПУХОРэВЩФЩИпгкЙЋЫОзЪБОГЩБОЕФОіВпЃЛЃЈ2ЃЉдЪаэЪЙгУВЛЭЌЕФЗчЯеЕїећзЪБОГЩБОЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁязЂВсЛсМЦЪІЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

зЂВсЛсМЦЪІЃКВЦЮёГЩБОЙмРэЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ