ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт ЭЈГЃЧщПіЯТЃЌЯТСаЦѓвЕжаЃЌВЦЮёРЇОГГЩБОзюИпЕФЪЧЃЈЃЉЁЃ

A.ЦћГЕжЦдьЦѓвЕ

B.ШэМўПЊЗЂЦѓвЕ

C.ЪЏгЭПЊВЩЦѓвЕ

D.ШегУЦЗЩњВњЦѓвЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКВЦЮёРЇОГГЩБОЕФДѓаЁвђаавЕЖјвьЁЃБШШчЃЌШчЙћИпПЦММЦѓвЕЯнШыВЦЮёРЇОГЃЌгЩЖЁЧБдкПЭЛЇКЭКЫаФдБЙЄЕФСїЪЇвдМАШБЗІШнвзЧхЫуЕФгааЮзЪВњЃЌжТЪЙВЦЮёРЇОГГЩБОПЩФмЛсКмИпЁЃЯрЗДЃЌВЛЖЏВњУмМЏадИпЕФЦѓвЕВЦЮёРЇОГГЩБОПЩФмЛсНЯЕЭЃЌвђЮЊЦѓвЕМлжЕДѓЖрРДздгкЯрЖдШнвзГіЪлКЭБфЯжЕФзЪВњЁЃЫљвдбЁЯюBЪЧД№АИЁЃ

2ЁЂЕЅЯюбЁдёЬт дЫгУЫцЛњФЃЪНКЭГЩБОЗжЮіФЃЪНМЦЫузюМбЯжН№ГжгаСПЃЌОљЛсЩцМАЕНЯжН№ЕФ()ЁЃ

A.ЛњЛсГЩБО

B.ЙмРэГЩБО

C.ЖЬШБГЩБО

D.НЛвзГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКдкГЩБОЗжЮіФЃЪНЯТЃЌШЗЖЈзюМбЯжН№ГжгаСПЕФЯрЙиГЩБОжївЊгаЛњЛсГЩБОКЭЖЬШБГЩБО;дкЫцЛњФЃЪНЯТШЗЖЈзюМбЯжН№ГжгаСПЕФЯрЙиГЩБОАќРЈЛњЛсГЩБОКЭНЛвзГЩБОЁЃ

3ЁЂЕЅЯюбЁдёЬт дкЙРМЦШЈвцГЩБОЪБЃЌЪЙгУзюЙуЗКЕФЗНЗЈЪЧ()ЁЃ

A.зЪБОзЪВњЖЈМлФЃаЭ

B.ЙЩРћдіГЄФЃаЭ

C.еЎШЏЪевцМгЗчЯевчМлЗЈ

D.ЕНЦкЪевцТЪЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКдкЙРМЦШЈвцГЩБОЪБЃЌЪЙгУзюЙуЗКЕФЗНЗЈЪЧзЪБОзЪВњЖЈМлФЃаЭЁЃ

ЁОИУЬтеыЖд“ЦеЭЈЙЩГЩБОЕФЙРМЦ”жЊЪЖЕуНјааПМКЫЁП

4ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЦѓвЕФПБъЕФБэДяЃЌВЛЪЧжївЊЕФЙлЕуЕФЪЧ()ЁЃ

A.РћШѓзюДѓЛЏ

B.УПЙЩЪевцзюДѓЛЏ

C.ЙЩЖЋВЦИЛзюДѓЛЏ

D.ЙЩМлзюДѓЛЏ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКЙигкЦѓвЕФПБъЕФБэДяЃЌжївЊгавдЯТШ§жжЙлЕуЃК(1)РћШѓзюДѓЛЏ;(2)УПЙЩгЏгрзюДѓЛЏ;(3)ЙЩЖЋВЦИЛзюДѓЛЏЁЃ ЁОИУЬтеыЖдЁАВЦЮёЙмРэЕФФПБъЁБжЊЪЖЕуНјааПМКЫЁП

5ЁЂЖрЯюбЁдёЬт ЙигкЙЩРћЯрЙиТлЃЌЯТСаЫЕЗЈе§ШЗЕФгаЃЈЃЉЁЃ

A.ЫАВюРэТлШЯЮЊЃЌШчЙћВЛПМТЧЙЩЦБНЛвзГЩБОЃЌгЩгкЙЩРћЪевцЕФЫАТЪИпгкзЪБОРћЕУЕФЫАТЪЃЌВЂЧвзЪБОРћЕУПЩвдбгГйФЩЫАЪБМфЃЌЙЩЖЋИќЦЋКУгкзЪБОРћЕУ

B."вЛФёдкЪж"РэТлШЯЮЊЃЌгЩгкзЪБОРћЕУЗчЯеНЯДѓЃЌЙЩЖЋИќЦЋКУгкЯжН№ЙЩРћЖјЗЧзЪБОРћЕУ

C.ДњРэРэТлШЯЮЊЃЌдкЙЩЖЋгыеЎШЈШЫжЎМфДцдкДњРэГхЭЛЪБЃЌеЎШЈШЫЯЃЭћЦѓвЕВЩШЁЕЭЙЩРћжЇИЖТЪЕФЙЩРћеўВп

D.аХКХРэТлШЯЮЊдіЗЂЙЩРћПЩвдЪЙЕУЙЩЦБМлИёЩЯЩ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКИљОнаХКХРэТлЃЌМјгкЙЩЖЋгыЭЖзЪепЖдЙЩРћаХКХаХЯЂЕФРэНтВЛЭЌЃЌЫљзїГіЕФЖдЦѓвЕМлжЕЕФХаЖЯВЛЭЌЁЃдіЗЂЙЩРћЪЧЗёвЛЖЈЯђЙЩЖЋгыЭЖзЪепДЋЕнСЫКУЯћЯЂЃЌЖдетвЛЕуЕФШЯЪЖЪЧВЛЭЌЕФЁЃШчЙћПМТЧДІгкГЩЪьЦкЕФЦѓвЕЃЌЦфгЏРћФмСІЯрЖдЮШЖЈЃЌДЫЪБЦѓвЕаћВМдіЗЂЙЩРћЬиБ№ЪЧЗЂЗХИпЖюЙЩРћЃЌПЩФмвтЮЖзХИУЦѓвЕФПЧАУЛгааТЕФЧАОАКмКУЕФЭЖзЪЯюФПЃЌдЄЪОзХЦѓвЕГЩГЄадЧїЛКЩѕжСЯТНЕЃЌДЫЪБЃЌЫцзХЙЩРћжЇИЖТЪЬсИпЃЌЙЩЦБМлИёгІИУЪЧЯТНЕЕФЁЃвђДЫЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗ

6ЁЂЖрЯюбЁдёЬт ГЩБОадЬЌЪЧжИГЩБОзмЖюгыВњСПжЎМфЕФвРДцЙиЯЕЃЌГЩБОАДЦфадЬЌПЩЗжЮЊЃЈЃЉ

A.ЙЬЖЈГЩБО

B.БфЖЏГЩБО

C.ЛьКЯГЩБО

D.ЧњЯпГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКГЩБОадЬЌЃЌЪЧжИГЩБОзмЖюгыВњСПжЎМфЕФвРДцЙиЯЕЁЃГЩБОАДЦфадЬЌЗжРрЃЌПЩЗжЮЊЙЬЖЈГЩБОЁЂБфЖЏГЩБОгыЛьКЯГЩБОШ§ДѓРрЁЃ

7ЁЂЖрЯюбЁдёЬт ВЩгУЦНааНсзЊЗжВНЗЈЪБЃЌЭъЙЄВњЦЗгыдкВњЦЗжЎМфЕФЗбгУЗжХфБэЪіВЛе§ШЗЕФгаЃЈЃЉ

A.жИИїЩњВњВНжшЭъЙЄАыГЩЦЗгыдТФЉМгЙЄжадкВњЦЗжЎМфЗбгУЕФЗжХф

B.жИИїВНжшВњГЩЦЗгыИїВНжшдкВњЦЗжЎМфЕФЗбгУЗжХф

C.жИВњГЩЦЗгыдТФЉИїВНжшЩаЮДМгЙЄЭъГЩЕФдкВњЦЗКЭИїВНжшвбЭъЙЄЕЋЩаЮДзюжеЭъГЩЕФВњЦЗжЎМфЕФЗбгУЗжХф

D.жИВњГЩЦЗгыдТФЉМгЙЄжадкВњЦЗжЎМфЕФЗбгУЗжХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, D

БОЬтНтЮіЃКдкЦНааНсзЊЗжВНЗЈЯТЃЌЦфЭъЙЄВњЦЗгыдкВњЦЗжЎМфЕФЗбгУЗжХфЃЌЪЧжИВњГЩЦЗгыдТФЉЙувхдкВњЦЗжЎМфЗбгУЕФЗжХфЁЃ

8ЁЂЖрЯюбЁдёЬт дкБЃЪиаЭГязЪеўВпЯТЃЌПЩвдГЩЮЊСйЪБадСїЖЏзЪВњЕФзЪН№РДдДЕФгаЃЈЃЉ

A.СйЪБадИКеЎ

B.ГЄЦкИКеЎ

C.здЗЂадИКеЎ

D.ШЈвцзЪБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКБЃЪиаЭГязЪеўВпЕФЬиЕуЪЧЃКСйЪБадИКеЎжЛШкЭЈВПЗжСйЪБадСїЖЏзЪВњЕФзЪН№ашвЊЃЌСэвЛВПЗжСйЪБадСїЖЏзЪВњКЭгРОУадзЪВњЃЌдђгЩГЄЦкИКеЎЁЂздЗЂадИКеЎКЭШЈвцзЪБОзїЮЊзЪН№РДдДЁЃ

9ЁЂЖрЯюбЁдёЬт ЙигкПЩзЊЛЛеЎШЏЕФЯТСаИїЯюЙцЖЈжаЃЌЦфФПЕФдкгкБЃЛЄеЎШЏЭЖзЪШЫРћвцЕФгаЃЈЃЉЁЃ

A.ЩшжУВЛПЩЪъЛиЦк

B.ЩшжУЛиЪлЬѕПю

C.ЩшжУЧПжЦадзЊЛЛЬѕПю

D.ЩшжУзЊЛЛМлИё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B

БОЬтНтЮіЃКЩшСЂВЛПЩЪъЛиЦкЕФФПЕФЃЌдкгкБЃЛЄеЎШЏГжгаШЫЃЈМДеЎШЏЭЖзЪШЫЃЉЕФРћвцЃЌЗРжЙЗЂааЦѓвЕРФгУЪъЛиШЈЃЌЧПжЦеЎШЏГжгаШЫЙ§дчзЊЛЛеЎШЏЁЃЩшжУЛиЪлЬѕПюЪЧЮЊСЫБЃЛЄеЎШЏЭЖзЪШЫЕФРћвцЃЌЪЙЫћУЧФмЙЛБмУтдтЪмЙ§ДѓЕФЭЖзЪЫ№ЪЇЃЌДгЖјНЕЕЭЭЖзЪЗчЯеЁЃЩшжУЧПжЦадзЊЛЛЬѕПюЃЌЪЧЮЊСЫБЃжЄПЩзЊЛЛеЎШЏЫГРћЕизЊЛЛГЩЙЩЦБЃЌЪЕЯжЗЂааЙЋЫОРЉДѓШЈвцГязЪЕФФПЕФЃЌетЪЧЮЊСЫБЃЛЄЗЂааЙЋЫОЕФРћвцЁЃЩшжУзЊЛЛМлИёжЛЪЧЮЊСЫУїШЗвддѕбљЕФМлИёзЊЛЛЮЊЦеЭЈЙЩЃЌВЂВЛЪЧЮЊСЫБЃЛЄеЎШЏЭЖзЪШЫЕФРћвцЁЃ

10ЁЂХаЖЯЬт ЦБОнЙиЯЕаЮГЩКѓ,ЦБОнЛљДЁЙиЯЕЪЧЗёДцдкЛђгааЇ,ОљВЛгАЯьЦБОнЕФаЇСІЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЖд

БОЬтНтЮіЃКднЮоНтЮі

11ЁЂЖрЯюбЁдёЬт НЈСЂЖўВцЪїЦкШЈЖЈМлФЃаЭЕФМйЩшЬѕМўгаЃЈЃЉЁЃ

AЁЂЪаГЁЭЖзЪУЛгаНЛвзГЩБО

BЁЂЭЖзЪепЖМЪЧМлИёЕФНгЪмеп

CЁЂдЪаэвдЪаГЁРћТЪНшШыЛђДћГіПюЯю

DЁЂЮД РДЙЩЦБЕФМлИёНЋЪЧСНжжПЩФмжЕжаЕФвЛИі

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, D

БОЬтНтЮіЃКБОЬтПМВщЕФжЊЪЖЕуЪЧЖўВцЪїФЃаЭЕФМйЩшЬѕМўЁЃЖўВцЪїЦкШЈЖЈМлФЃаЭЕФМйЩшАќРЈЃКЃЈ1ЃЉЪаГЁЭЖзЪУЛгаНЛвзГЩБОЃЛЃЈ2ЃЉЭЖзЪепЖМЪЧМлИёЕФНгЪмепЃЛЃЈ3ЃЉдЪаэЭъШЋЪЙгУТєПеЫљЕУПюЯюЃЛЃЈ4ЃЉдЪаэвдЮоЗчЯеРћТЪНшШыЛђДћГіПюЯюЃЛЃЈ5ЃЉЮДРДЙЩЦБЕФМлИёНЋЪЧСНжжПЩФмжЕжаЕФвЛИіЁЃ

12ЁЂЕЅЯюбЁдёЬт ШчЙћСНИіЛЅГтЯюФПЭЖзЪЖюКЭЯюФПЦкЯоЖМВЛЭЌЃЌЮвУЧПЩвдЭЈЙ§ЙВЭЌФъЯоЗЈРДХаЖЯЗНАИгХСгЃЌЙВЭЌФъЯоЗЈЕФдРэЪЧЃЈЃЉЁЃ

AЁЂЙВЭЌФъЯоЗЈвВГЦЮЊжижУМлжЕСДЗЈ

BЁЂМйЩшЭЖзЪЯюФППЩвддкжежЙЪБНјаажижУЃЌЭЈЙ§жижУЪЙСНИіЯюФПДяЕНЯрЭЌЕФФъЯоЃЌШЛКѓБШНЯЦфОЛЯжжЕ

CЁЂМйЩшЯюФППЩвдЮоЯожижУЃЌВЂЧвУПДЮЖМдкИУЯюФПЕФжежЙЦк

DЁЂСНИіЯюФПЕФжижУБиаывЛжТ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКБОЬтПМКЫЛЅГтЯюФПЕФгХбЁЮЪЬтМАзмСПгаЯоЪБЕФзЪБОЗжХфЁЃЭЌФъЯоЗЈ ЕФдРэЪЧЃКМйЩшЭЖзЪЯюФППЩвддкжежЙЪБНјаажижУЃЌЭЈЙ§жижУЪЙСНИіЯюФПДяЕНЯрЭЌЕФФъЯоЃЌШЛКѓБШ НЯЦфОЛЯжжЕЁЃ

13ЁЂЮЪД№Ьт

МЦЫуЬтЃК

AЙЋЫОЪЧвЛИіжЦдьЦѓвЕЃЌЮЊдіМгВњЦЗВњСПОіЖЈЬэжУвЛЬЈЩшБИЃЌдЄМЦИУЩшБИНЋЪЙгУ2ФъЃЌЩшБИЭЖВњКѓЦѓвЕЯњЪлЪеШыЛсдіМг1500ЭђдЊЃЌИЖЯжГЩБОдіМг200ЭђдЊ(ВЛКЌЩшБИгЊдЫГЩБО)ЁЃЙЋЫОе§дкбаОПгІЭЈЙ§здааЙКжУЛЙЪЧзтСоШЁЕУЁЃгаЙизЪСЯШчЯТЃК

(1)ШчЙћздааЙКжУИУЩшБИЃЌдЄМЦЙКжУГЩБО2500ЭђдЊЁЃИУЯюЙЬЖЈзЪВњЕФЫАЗЈелОЩФъЯоЮЊ10ФъЃЌВажЕТЪЮЊЙКжУГЩБОЕФ5%ЁЃ2ФъКѓИУЩшБИЕФБфЯжМлжЕдЄМЦЮЊ1000ЭђдЊЁЃ

(2)ЩшБИгЊдЫГЩБО(АќРЈЮЌаоЗбЁЂБЃЯеЗбКЭзЪВњЙмРэГЩБОЕШ)УПФъ100ЭђдЊЁЃ

(3)вбжЊAЙЋЫОЕФЫљЕУЫАЫАТЪЮЊ25%ЃЌЭЖзЪЯюФПЕФзЪБОГЩБОЮЊ10%ЁЃ

(4)МйЩшГізтШЫBЙЋЫОЙКжУИУЩшБИЕФГЩБОЮЊ2400ЭђдЊЃЌдЄМЦИУзЪВњ10ФъКѓБфЯжМлжЕЮЊСу;гЊдЫГЩБОУПФъ80ЭђдЊ;ЫљЕУЫАЫАТЪЮЊ25%ЃЌЭЖзЪЯюФПЕФзЪБОГЩБОЮЊ10%ЁЃBЙЋЫОЬсГіУПЦкгІЪеШЁЕФзтН№ЮЊ600ЭђдЊЃЌУПЦкЦкГѕЪеШЁЁЃ

вЊЧѓЃК

(1)ШєAЙЋЫОВЩгУОгЊзтСоЕФЗНЪНШЁЕУЩшБИЕФЪЙгУШЈЃЌМйЩшзтСоЪЧПЩГЗЯњЕФЖЬЦкзтСоЃЌМЦЫуAЙЋЫОЕФЦкГѕЫ№вцЦНКтзтН№ЁЃ

(2)МЦЫуBЙЋЫОЕФЦкГѕЫ№вцЦНКтзтН№ЁЃ

(3)ХаЖЯзтСоКЯдМЪЧЗёГЩСЂЃЌНтЪЭдвђЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)ЙКжУГЩБО=2500ЭђдЊ

елОЩ=2500

БОЬтНтЮіЃКЪдЬтД№АИ(1)ЙКжУГЩБО=2500ЭђдЊ

елОЩ=2500×(1-5%)÷10=237.5(ЭђдЊ)

2ФъКѓзЪВњеЫУцМлжЕ=2500-237.5×2=2025(ЭђдЊ)

2ФъКѓзЪВњЫАКѓгржЕ=1000+(2025-1000)×25%=1256.25(ЭђдЊ)

УПФъелОЩЕжЫА=237.5×25%=59.38(ЭђдЊ)

УПФъЫАКѓЩшБИгЊдЫГЩБО=100×(1-25%)=75(ЭђдЊ)

ЫАКѓЫ№вцЦНКтзтН№

=[2500+75×(P/AЃЌ10%ЃЌ2)-59.38×(P/AЃЌ10%ЃЌ2)-1256.25×(P/FЃЌ10%ЃЌ2)]÷[(P/AЃЌ10%ЃЌ2)×(1+10%)]

=779.94(ЭђдЊ)

ЫАЧАЫ№вцЦНКтзтН№=779.94÷(1-25%)=1039.92(ЭђдЊ)

(2)ЙКжУГЩБО=2400ЭђдЊ

елОЩ=2400×(1-5%)÷10=228(ЭђдЊ)

10ФъФЉзЪВњБфЯжЫАКѓгржЕ=0-(0-2400×5%)×25%=30(ЭђдЊ)

УПФъелОЩЕжЫА=228×25%=57(ЭђдЊ)

УПФъЫАКѓгЊдЫГЩБО=80×(1-25%)=60(ЭђдЊ)

ГізтШЫЫАКѓЫ№вцЦНКтзтН№

=[(2400-30×(P/FЃЌ10%ЃЌ10)-57×(P/AЃЌ10%ЃЌ10)+60×(P/AЃЌ10%ЃЌ10)]/[(P/AЃЌ10%ЃЌ10)×(1+10%)]

=(2400-30×0.3855-57×6.1446+60×6.1446)/(6.1446×1.1)=356.1(ЭђдЊ)

ЫАЧАЫ№вцЦНКтзтН№=356.1÷(1-25%)=474.79(ЭђдЊ)

(3)вђЮЊГізтШЫЕФЫ№вцЦНКтзтН№474.79ЭђдЊЪЧBЙЋЫОПЩвдНгЪмЕФзюЕЭзтН№ЃЌГазтШЫЕФЫ№вцЦНКтзтН№1039.92ЭђдЊЪЧAЙЋЫОПЩвдНгЪмЕФзюИпзтН№ЃЌЖјзтСоКЯдМЫљЖЉСЂЕФзтН№600ЭђдЊДІгкЖўепжЎМфЃЌЫљвдзтдМГЩСЂЁЃ

14ЁЂЖрЯюбЁдёЬт ЯТСаЙигкеЎШЏЕНЦкЪевцТЪЕФЫЕЗЈВЛе§ШЗЕФга()ЁЃ

A.еЎШЏЕНЦкЪевцТЪЪЧЙКТђеЎШЏКѓвЛжБГжгаЕНЦкЕФФкКЌБЈГъТЪ

B.еЎШЏЕНЦкЪевцТЪЪЧФмЪЙеЎШЏУПФъРћЯЂЪеШыЕФЯжжЕЕШгкеЎШЏТђШыМлИёЕФелЯжТЪ

C.еЎШЏЕНЦкЪевцТЪЪЧеЎШЏРћЯЂЪевцТЪгыБОН№ЪевцТЪжЎКЭ

D.еЎШЏЕНЦкЪевцТЪЕФМЦЫувЊвдеЎШЏУПФъФЉМЦЫуВЂжЇИЖРћЯЂЁЂЕНЦквЛДЮЛЙБОЮЊЧАЬс

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКеЎШЏЕНЦкЪевцТЪЪЧжИвдЬиЖЈМлИёЙКТђеЎШЏВЂГжгажСЕНЦкШеЫљФмЛёЕУЕФЪевцТЪЃЌЫќЪЧЪЙеЎШЏЭЖзЪЮДРДЯжН№СїШыСП(АќРЈРћЯЂЪеШыКЭЕНЦкЪБЕФЛЙБОЪеШы)ЯжжЕЕШгкеЎШЏЙКШыМлИёЕФелЯжТЪЃЌгЩгкеЎШЏЙКШыМлИёЕШгкеЎШЏЭЖзЪЕФЯжН№СїГіЯжжЕЃЌЫљвдЃЌеЎШЏЕНЦкЪевцТЪЪЧжИЪЙеЎШЏЭЖзЪЮДРДЯжН№СїШыСПЯжжЕЕШгкеЎШЏЭЖзЪЯжН№СїГіЯжжЕЕФелЯжТЪЁЃ

ЖјФкКЌБЈГъТЪЪЧжИФмЪЙЮДРДЯжН№СїШыЯжжЕЕШгкЯжН№СїГіЯжжЕЕФелЯжТЪЃЌЫљвдЃЌеЎШЏЕНЦкЪевцТЪЪЧЙКТђеЎШЏКѓвЛжБГжгаЕНЦкЕФФкКЌБЈГъТЪЁЃМДбЁЯюAЕФЫЕЗЈе§ШЗЃЌбЁЯюBЕФЫЕЗЈВЛе§ШЗЁЃбЁЯюCЕФЫЕЗЈУЛгаПМТЧЛѕБвЪБМфМлжЕЃЌЫљвдЪЧВЛе§ШЗЕФЁЃЖдгкШЮКЮеЎШЏЖМПЩвдМЦЫуЕНЦкЪевцТЪЃЌЫљвдЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃ

ЁОИУЬтеыЖд“еЎШЏЕФЪевцТЪ”жЊЪЖЕуНјааПМКЫЁП

15ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкН№ШкЪаГЁЕФЫЕЗЈВЛе§ШЗЕФЪЧ()

A.зЪБОЪаГЁЕФжївЊЙІФмЪЧНјааГЄЦкзЪН№ЕФШкЭЈ

B.Н№ШкзЪВњЪЧвдаХгУЮЊЛљДЁЕФЫљгаШЈЕФЦОжЄЃЌЙЙГЩЩчЛсЕФЪЕМЪВЦИЛ

C.вЛМЖЪаГЁЪЧЖўМЖЪаГЁЕФЛљДЁЃЌЖўМЖЪаГЁЪЧвЛМЖЪаГЁДцдкКЭЗЂеЙЕФживЊЬѕМўжЎвЛ

D.Н№ШкЪаГЁЛљБОЙІФмЪЧШкЭЈзЪН№

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКН№ШкзЪВњВЂВЛЙЙГЩЩчЛсЕФЪЕМЪВЦИЛЁЃ

16ЁЂЕЅЯюбЁдёЬт ЯТСаГЩБОВювьжаЃЌЭЈГЃВЛЪєгкЩњВњВПУХд№ШЮЕФЪЧ()ЁЃ

A.жБНгШЫЙЄЙЄзЪТЪВювь

B.жБНгШЫЙЄаЇТЪВювь

C.жБНгВФСЯгУСПВювь

D.БфЖЏжЦдьЗбгУаЇТЪВювь

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКжБНгШЫЙЄЙЄзЪТЪВювьЃЌгІЙщЪєШЫЪТРЭЖЏВПУХЙмРэЁЃЫљвдЃЌЪєгкЩњВњВПУХд№ШЮЕФГЩБОВювьгаЃКжБНгВФСЯЪ§СПВювьЁЂжБНгШЫЙЄаЇТЪВювьКЭБфЖЏжЦдьЗбгУаЇТЪВювьЁЃ

17ЁЂЖрЯюбЁдёЬт АДееЮвЙњЁЖгХЯШЙЩЪдЕуЙмРэАьЗЈЁЗЕФгаЙиЙцЖЈЃЌЩЯЪаЙЋЫОЙЋПЊЗЂаагХЯШЙЩБэЪіе§ШЗЕФгаЃЈЃЉЁЃ

A.гХЯШЙЩУПЙЩЦБУцН№ЖюЮЊ100дЊЃЌЗЂааМлИёВЛЕУЕЭгкгХЯШЙЩЦБУцН№Жю

B.Г§ЩЬвЕвјааЭтЩЯЪаЙЋЫОВЛЕУЗЂааПЩзЊЛЛЮЊЦеЭЈЙЩЕФгХЯШЙЩ

C.вбЗЂааЕФгХЯШЙЩВЛЕУГЌЙ§ЙЋЫОЦеЭЈЙЩЙЩЗнзмЪ§ЕФ30%

D.ЩЯЪаЙЋЫОЙЋПЊЗЂаагХЯШЙЩЕФЃЌПЩвдЯђдЙЩЖЋгХЯШХфЪл

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, D

БОЬтНтЮіЃКвбЗЂааЕФгХЯШЙЩВЛЕУГЌЙ§ЙЋЫОЦеЭЈЙЩЙЩЗнзмЪ§ЕФ50%ЁЃ

18ЁЂЖрЯюбЁдёЬт ЙигкГЩБОЃЌЯТСаЫЕЗЈе§ШЗЕФгаЃЈЃЉЁЃ

A.ЗЧе§ГЃЕФЁЂвтЭтЕФКФЗбВЛМЦШыДцЛѕГЩБОЃЌЖјНЋЦфжБНгСаЮЊЦкМфЗбгУЛђЫ№ЪЇ

B.ЮоТлВњЦЗГЩБОЛЙЪЧЦкМфГЩБОЃЌЖМЪЧЩњВњОгЊЕФКФЗбЃЌЖМБиаыДггЊвЕЪеШыжаМѕГ§

C.вЛАуШЯЮЊЃЌВЦЮёЗбгУВЛЪЧЩњВњОЛюЖЏЕФГЩБОЖјЪєгкГязЪЛюЖЏЕФГЩБО

D.вЛЯюГЩБОПЩФмЪЧжБНгГЩБОЃЌвВПЩФмЪЧМфНгГЩБОЃЌвЊИљОнГЩБОЖдЯѓЕФбЁдёЖјЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКГЩБОМЦЫужаЕФДцЛѕГЩБОЃЌЪЧе§ГЃОгЊзДЬЌЯТЕФГЩБОЁЃЗЧе§ГЃЕФЁЂвтЭтЕФКФЗбВЛМЦШыДцЛѕГЩБОЃЌЖјНЋЦфСаЮЊЦкМфЗбгУЛђЫ№ЪЇЁЃЫљвдбЁЯюAе§ШЗЁЃЮоТлВњЦЗГЩБОЛЙЪЧЦкМфГЩБОЃЌЖМЪЧЩњВњОгЊЕФКФЗбЃЌЖМБиаыДггЊвЕЪеШыжаМѕГ§ЃЌЕЋЫќУЧМѕГ§ЕФЪБМфВЛЭЌЁЃЫљвдбЁЯюBе§ШЗЁЃвЛАуШЯЮЊЃЌВЦЮёЗбгУВЛЪЧЩњВњОЛюЖЏЕФГЩБОЖјЪєгкГязЪЛюЖЏЕФГЩБОЁЃЫљвдбЁЯюCе§ШЗЁЃвЛЯюГЩБОПЩФмЪЧжБНгГЩБОЃЌвВПЩФмЪЧМфНгГЩБОЃЌвЊИљОнГЩБОЖдЯѓЕФбЁдёЖјЖЈЁЃЫљвдбЁЯюDе§ШЗЁЃ

19ЁЂЕЅЯюбЁдёЬт ФГгЏРћЦѓвЕЕБЧАОЛВЦЮёИмИЫДѓгкСуЃЌЙЩРћжЇИЖТЪаЁгк1ЃЌШчЙћОгЊаЇТЪКЭЙЩРћжЇИЖТЪВЛБфЃЌВЂЧвЮДРДНіППФкВПШкзЪРДжЇГждіГЄЃЌдђИУЦѓвЕЕФОЛВЦЮёИмИЫЛс()ЁЃ

A.ЬсИп

B.ЯТНЕ

C.ВЛБф

D.ВЛШЗЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКгЏРћЦѓвЕШєОгЊаЇТЪВЛБфВЂЮЌГжЙЩРћжЇИЖТЪаЁгк1ВЛБфЃЌдђСєДцЪевцЛсж№ФъдіГЄЃЌЕМжТЙЩЖЋШЈвцж№ФъдіГЄ;ЭЌЪБЃЌШчЙћЙЋЫОЮДРДНіППФкВПШкзЪРДжЇГждіГЄЃЌМДВЛдіМгОЛИКеЎКЭЭтВПЙЩЖЋШЈвцЃЌдђОЛВЦЮёИмИЫЕФЗжзг(ОЛИКеЎ)ВЛБфЃЌгЩДЫЭЦГіЃЌОЛВЦЮёИмИЫж№ФъЯТНЕЁЃ

20ЁЂЕЅЯюбЁдёЬт

ABCЙЋЫОЪЧвЛИігаНЯЖрЮДЗжХфРћШѓЕФЙЄвЕЦѓвЕЁЃЯТ 91Exam.orgУцЪЧЩЯФъЖШЗЂЩњЕФМИБЪОМУвЕЮёЃЌдкетаЉвЕЮёЗЂЩњЧАКѓЃЌЫйЖЏзЪВњЖМГЌЙ§СЫСїЖЏИКеЎЁЃЧыЛиД№ЯТСаЮЪЬтЃК

ГЄЦкеЎШЏЭЖзЪЬсЧАБфТєЮЊЯжН№ЃЌНЋЛс()ЁЃ

A.ЖдСїЖЏБШТЪЕФгАЯьДѓгкЖдЫйЖЏБШТЪЕФгАЯь

B.ЖдЫйЖЏБШТЪЕФгАЯьДѓгкЖдСїЖЏБШТЪЕФгАЯь

C.гАЯьЫйЖЏБШТЪЕЋВЛгАЯьСїЖЏБШТЪ

D.гАЯьСїЖЏБШТЪЕЋВЛгАЯьЫйЖЏБШТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКГЄЦкеЎШЏЭЖзЪЬсЧАБфТєЮЊЯжН№ЃЌНЋЛсЪЙЯжН№(МШЪЧСїЖЏзЪВњЃЌвВЪЧЫйЖЏзЪВњ)діМгЃЌЗЧСїЖЏзЪВњМѕЩйЃЌвђДЫЃЌЖдСїЖЏБШТЪКЭЫйЖЏБШТЪОљгагАЯьЃЌбЁЯюCЁЂDВЛе§ШЗ;МйЩшЃЌСїЖЏБШТЪ=СїЖЏзЪВњ/СїЖЏИКеЎ=2/1ЃЌЫйЖЏБШТЪ=ЫйЖЏзЪВњ/СїЖЏИКеЎ=1/1ЃЌГЄЦкеЎШЏЭЖзЪЬсЧАБфТєЮЊЯжН№ЕФН№ЖюЪЧ0.5ЭђдЊЃЌдђЖдСїЖЏБШТЪЕФгАЯь=0.5/2=25%ЃЌЖдЫйЖЏБШТЪЕФгАЯь=0.5/1=50%ЃЌЖдЫйЖЏБШТЪЕФгАЯьДѓгкЖдСїЖЏБШТЪЕФгАЯьЃЌбЁЯюBЪЧе§ШЗЕФЁЃ

21ЁЂЖрЯюбЁдёЬт ЯњЪлдіГЄТЪЕФдЄВтвдРњЪЗдіГЄТЪЮЊЛљДЁЃЌИљОнЮДРДЕФБфЛЏНјаааое§ЁЃдкаое§ЪБЃЌвЊПМТЧЕФжївЊвђЫига()ЁЃ

A.КъЙлОМУ

B.аавЕзДПі

C.ЦѓвЕОгЊеНТд

D.здШЛджКІ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКЯњЪлдіГЄТЪЕФдЄВтвдРњЪЗдіГЄТЪЮЊЛљДЁЃЌИљОнЮДРДЕФБфЛЏНјаааое§ЁЃдкаое§ЪБЃЌвЊПМТЧКъЙлОМУЁЂаавЕзДПіКЭЦѓвЕОгЊеНТдЁЃШчЙћдЄМЦетШ§ИіЗНУцЮДРДВЛЛсЗЂЩњУїЯдБфЛЏЃЌдђПЩвдАДЩЯФъдіГЄТЪНјаадЄВтЁЃШчЙћдЄМЦЮДРДгаНЯДѓБфЛЏЃЌдђашвЊИљОнжївЊгАЯьвђЫиЕїећЯњЪлдіГЄТЪЁЃ ЁОИУЬтеыЖдЁАГЄЦкВЦЮёдЄВтОйР§ЁБжЊЪЖЕуНјааПМКЫЁП

22ЁЂЮЪД№Ьт

МЦЫуЬтЃК

МзЙЋЫОЪЧвЛМвЩаЮДЩЯЪаЕФЛњаЕМгЙЄЦѓвЕЁЃЙЋЫОФПЧАЗЂаадкЭтЕФЦеЭЈЙЩЙЩЪ§ЮЊ4000ЭђЙЩЃЌдЄМЦ2012ФъЕФЯњЪлЪеШыЮЊ18000ЭђдЊЃЌОЛРћШѓЮЊ9360ЭђдЊЁЃЙЋЫОФтВЩгУЯрЖдМлжЕЦРЙРФЃаЭжаЕФЪеШыГЫЪ§(ЪаМл/ЪеШыБШТЪ)ЙРМлФЃаЭЖдЙЩШЈМлжЕНјааЦРЙРЃЌВЂЪеМЏСЫШ§ИіПЩБШЙЋЫОЕФЯрЙиЪ§ОнЃЌОпЬхШчЯТЃК

вЊЧѓЃК

(1)МЦЫуШ§ИіПЩБШЙЋЫОЕФЪеШыГЫЪ§ЃЌЪЙгУаое§ЦНОљЪеШыГЫЪ§ЗЈМЦЫуМзЙЋЫОЕФЙЩШЈМлжЕЁЃ

(2)ЗжЮіЪеШыГЫЪ§ЙРМлФЃаЭЕФгХЕуКЭОжЯоадЃЌИУжжЙРМлЗНЗЈжївЊЪЪгУгкФФРрЦѓвЕ?

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)МЦЫуШ§ИіПЩБШЙЋЫОЕФЪеШыГЫЪ§ЁЂМзЙЋЫОЕФЙЩШЈМлжЕБОЬтНтЮіЃКЪдЬтД№АИ(1)МЦЫуШ§ИіПЩБШЙЋЫОЕФЪеШыГЫЪ§ЁЂМзЙЋЫОЕФЙЩШЈМлжЕ

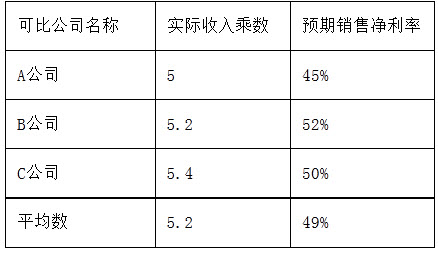

AЙЋЫОЕФЪеШыГЫЪ§=20/(20000/5000)=5

BЙЋЫОЕФЪеШыГЫЪ§=19.5/(30000/8000)=5.2

CЙЋЫОЕФЪеШыГЫЪ§=27/(35000/7000)=5.4

аое§ЦНОљЪеШыГЫЪ§=5.2/(49%×100)=0.1061

МзЙЋЫОУПЙЩМлжЕ=0.1061×(9360/18000)×100×(18000/4000)=24.83(ЭђдЊ)

МзЙЋЫОЙЩШЈМлжЕ=24.83×4000=99320(ЭђдЊ)

[ЛђЃКМзЙЋЫОУПЙЩМлжЕ=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(ЭђдЊ)]

(2)ЪеШыГЫЪ§ЙРМлФЃаЭЕФгХЕуКЭОжЯоадЁЂЪЪгУЗЖЮЇЁЃ

гХЕуЃКЫќВЛЛсГіЯжИКжЕЃЌЖдгкПїЫ№ЦѓвЕКЭзЪВЛЕжеЎЕФЦѓвЕЃЌвВПЩвдМЦЫуГівЛИігавтвхЕФМлжЕГЫЪ§ЁЃЫќБШНЯЮШЖЈЁЂПЩППЃЌВЛШнвзБЛВйзнЁЃЪеШыГЫЪ§ЖдМлИёеўВпКЭЦѓвЕеНТдБфЛЏУєИаЃЌПЩвдЗДгГетжжБфЛЏЕФКѓЙћЁЃ

ОжЯоадЃКВЛФмЗДгГГЩБОЕФБфЛЏЃЌЖјГЩБОЪЧгАЯьЦѓвЕЯжН№СїСПКЭМлжЕЕФживЊвђЫижЎвЛЁЃ

ЪеШыГЫЪ§ЙРМЦЗНЗЈжївЊЪЪгУгкЯњЪлГЩБОТЪНЯЕЭЕФЗўЮёРрЦѓвЕЃЌЛђепЯњЪлГЩБОТЪЧїЭЌЕФДЋЭГаавЕЕФЦѓвЕЁЃ

Ек2ЮЪгЂЮФД№АИЃК

Advantages:

It can’t be a negative value, so that those companies in a loss or insolvency position can work out a meaningful income multiplier.

It’s more stable, reliable and not easy to be manipulated.

It’s sensitive to the change of price policy and business strategy, hence it can reflect the result of the change.

Disadvantages:

It can’t reflect the change of costs while it’s one of the most important factors which affect corporation cash flow and value.

It’s appropriate for service enterprises with low cost -sale ratio or traditional enterprises with similar cost-sale ratio.

23ЁЂЕЅЯюбЁдёЬт дкЦфЫћЬѕМўВЛБфЕФЧщПіЯТЃЌЯТСаЪТЯюжаФмЙЛв§Ц№ЙЩРћЙЬЖЈдіГЄЕФЙЩЦБЕФЦкЭћЪевцТЪЩЯЩ§ЕФЪЧЃЈЃЉЁЃ

AЁЂЕБЧАЙЩЦБМлИёЩЯЩ§

BЁЂзЪБОРћЕУЪевцТЪЩЯЩ§

CЁЂдЄЦкЯжН№ЙЩРћЯТНЕ

DЁЂдЄЦкГжгаИУЙЩЦБЕФЪБМфбгГЄ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКЙЩРћЙЬЖЈдіГЄЕФЙЩЦБЕФЦкЭћЪевцТЪRЃНD1/P0ЃЋgЃЌЁАЕБЧАЙЩЦБМлИёЩЯЩ§ЁЂдЄЦкЯжН№ЙЩРћЯТНЕЁБЪЧЪЙЕУD1/P0НЕЕЭЃЌЫљвдФмЙЛв§Ц№ЙЩЦБЦкЭћЪевцТЪНЕЕЭЃЌЫљвдбЁЯюAЁЂCВЛе§ШЗЁЃбЁЯюBзЪБОРћЕУЪевцТЪЩЯЩ§ЃЌдђЫЕУїgЩЯЩ§ЃЌЫљвдЛсв§Ц№ЙЩЦБЦкЭћЪевцЩЯЩ§ЃЌЫљвдбЁЯюBе§ШЗЃЛдЄЦкГжгаИУЙЩЦБЕФЪБМфбгГЄВЛЛсгАЯьЙЩЦБЦкЭћЪевцТЪЃЌЫљвдбЁЯюDВЛе§ШЗЁЃ

24ЁЂЕЅЯюбЁдёЬт ЦѓвЕдкНјаазЪБОдЄЫуЪБашвЊЖдеЎЮёГЩБОНјааЙРМЦЁЃШчЙћВЛПМТЧЫљЕУЫАЕФгАЯьЃЌЯТСаЙигкеЎЮёГЩБОЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂеЎЮёГЩБОЕШгкеЎШЈШЫЕФЦкЭћЪевц

BЁЂЕБВЛДцдкЮЅдМЗчЯеЪБЃЌеЎЮёГЩБОЕШгкеЎЮёЕФГаХЕЪевц

CЁЂЙРМЦеЎЮёГЩБОЪБЃЌгІЪЙгУЯжгаеЎЮёЕФМгШЈЦНОљеЎЮёГЩБО

DЁЂМЦЫуМгШЈЦНОљзЪБОГЩБОЪБЃЌЭЈГЃВЛашвЊПМТЧЖЬЦкеЎЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКБОЬтПМКЫеЎЮёГЩБОЁЃгЩгкМгШЈЦНОљзЪБОГЩБОжївЊгУгкзЪБОдЄЫуЃЌЩцМАЕФеЎЮёЪЧГЄЦкеЎЮёЃЌвђДЫЭЈГЃЕФзіЗЈЪЧжЛПМТЧГЄЦкеЎЮёЃЌЖјКіТдИїжжЖЬЦкеЎЮёЃЌЫљвдбЁЯюCЕФЫЕЗЈВЛе§ШЗЁЃ

25ЁЂЖрЯюбЁдёЬт дкЩњВњЖржжВњЦЗЕФЬѕМўЯТЃЌгАЯьМгШЈЦНОљБпМЪЙБЯзТЪДѓаЁЕФвђЫига()ЁЃ

A.ЦѓвЕЙЬЖЈГЩБОзмЖю

B.ЦѓвЕФПБъРћШѓ

C.ИїжжВњЦЗЕФЯњЪлБШжи

D.ИїжжВњЦЗЕФБпМЪЙБЯзТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКднЮоНтЮі

26ЁЂЖрЯюбЁдёЬт ЯТСагаЙиПДеЧЦкШЈЕФБэЪіВЛе§ШЗЕФгаЃЈЃЉ

A.ПДеЧЦкШЈЕФЕНЦкШеМлжЕЃЌЫцБъЕФзЪВњМлжЕЯТНЕЖјЩЯЩ§

B.ШчЙћдкЕНЦкШеЙЩЦБМлИёЕЭгкжДааМлИёЃЌдђПДеЧЦкШЈУЛгаМлжЕ

C.ЦкШЈЕНЦкШеМлжЕУЛгаПМТЧЕБГѕЙКТђЦкШЈЕФГЩБО

D.ЦкШЈЕНЦкШеМлжЕвВГЦЮЊЦкШЈЙКТђШЫЕФ“ОЛЫ№вц”

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, D

БОЬтНтЮіЃКПДеЧЦкШЈЕФЕНЦкШеМлжЕЃЌЫцБъЕФзЪВњМлжЕЩЯЩ§ЖјЩЯЩ§ЃЛПДЕјЦкШЈЕФЕНЦкШеМлжЕЃЌЫцБъЕФзЪВњМлжЕЯТНЕЖјЩЯЩ§ЁЃЦкШЈЕФЙКТђГЩБОГЦЮЊЦкШЈЗбЃЈЛђШЈРћН№ЃЉЃЌЪЧжИПДеЧЦкШЈЙКТђШЫЮЊЛёЕУдкЖдздМКгаРћЪБжДааЦкШЈЕФШЈРћЃЌЫљБиаыжЇИЖЕФВЙГЅЗбгУЁЃЦкШЈЕНЦкШеМлжЕУЛгаПМТЧЕБГѕЙКТђЦкШЈЕФГЩБОЃЌЦкШЈЕНЦкШеМлжЕМѕШЅЦкШЈЗбКѓЕФЪЃгрГЦЮЊЦкШЈЙКТђШЫЕФ“ОЛЫ№вц”ЁЃ

27ЁЂЕЅЯюбЁдёЬт ЦѓвЕЯђвјааНшШыГЄЦкНшПюЃЌШєдЄВтЪаГЁРћТЪНЋЯТНЕЃЌЦѓвЕгІгывјааЧЉЖЉ()ЁЃ

A.ИЁЖЏРћТЪКЯЭЌ

B.ЙЬЖЈРћТЪКЯЭЌ

C.гаВЙГЅгрЖюКЯЭЌ

D.жмзЊаХДћаЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКШєдЄВтЪаГЁРћТЪНЋЯТНЕЃЌЦѓвЕгІгывјааЧЉЖЉИЁЖЏРћТЪНшПюКЯЭЌЃЌДЫЪБЖдЦѓвЕгаРћ

28ЁЂЕЅЯюбЁдёЬт ФГЙЋЫО2010ФъЫАЧАОгЊРћШѓЮЊ500ЭђдЊЃЌРћЯЂЗбгУЮЊ30ЭђдЊЃЌОЛОгЊзЪВњЮЊ1200ЭђдЊЃЌЙЩЖЋШЈвцЮЊ800ЭђдЊЃЌИїЯюЫљЕУЪЪгУЕФЫљЕУЫАЫАТЪОљЮЊ25%ЃЈМйЩшЩцМАзЪВњИКеЎБэЪ§ОнЪЙгУФъФЉЪ§МЦЫуЃЉЃЌдђИмИЫЙБЯзТЪЮЊЃЈЃЉ

A.12.81%

B.12.5%

C.54.28%

D.46.20%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКЫАКѓОгЊРћШѓ=ЫАЧАОгЊРћШѓЁСЃЈ1-25%ЃЉ=500ЁСЃЈ1-25%ЃЉ=375ЃЈЭђдЊЃЉЃЌОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊРћШѓ/ОЛОгЊзЪВњ=375/1200=31.25%ЃЛОЛИКеЎ=ОЛОгЊзЪВњ-ЙЩЖЋШЈвц=1200-800=400ЃЈЭђдЊЃЉЃЌОЛВЦЮёИмИЫ=ОЛИКеЎ/ЙЩЖЋШЈвц=400/800=0.5ЃЛЫАКѓРћЯЂТЪ=30ЁСЃЈ1-25%ЃЉ/400=5.63%ЃЌИмИЫЙБЯзТЪ=ЃЈОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪЃЉЁСОЛВЦЮёИмИЫ=ЃЈ31.25%-5.63%ЃЉЁС0.5=12.81%ЁЃ

29ЁЂЕЅЯюбЁдёЬт вдЯТЙигкСїЖЏзЪВњЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉ

AЁЂСїЖЏзЪВњ/ЪеШыБШТЪПЩвдЗДгГСїЖЏзЪН№ЭЖзЪеўВпЕФБфЛЏ

BЁЂдкВЛгАЯьЙЋЫОе§ГЃгЏРћЕФЧщПіЯТЃЌЬсИпгЊдЫзЪБОЭЖзЪПЩвддіМгЙЋЫОМлжЕ

CЁЂПэЫЩЕФСїЖЏзЪВњЭЖзЪеўВпЃЌвЊЧѓБЃГжНЯИпЕФСїЖЏзЪВњ/ЪеШыБШТЪ

DЁЂВЛгАЯье§ГЃгЏРћЧщПіЯТЃЌНкдМСїЖЏзЪВњЭЖзЪПЩвддіМгЙЋЫОМлжЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКБОЬтПМКЫгЊдЫзЪБОЭЖзЪеўВпЕФжЊЪЖЕуЁЃдкВЛгАЯьЙЋЫОе§ГЃгЏРћЕФЧщПіЯТЃЌНЕЕЭОЛгЊдЫзЪБОЭЖзЪПЩвддіМггЊвЕЯжН№ОЛСїСПЃЌдіМгЙЋЫОМлжЕЁЃЫљвдбЁЯюBВЛе§ШЗЁЃ

30ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЗЂааУцжЕЮЊ1000дЊЕФ5ФъЦкеЎШЏЃЌеЎШЏЦБУцРћТЪЮЊ8%ЃЌАыФъИЖЯЂвЛДЮЃЌЗЂааКѓдкЖўМЖЪаГЁЩЯСїЭЈЃЌМйЩшБивЊЭЖзЪБЈГъТЪЮЊ10%ВЂБЃГжВЛБфЃЌвдЯТЫЕЗЈе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂеЎШЏелМлЗЂааЃЌЗЂааКѓМлжЕж№НЅЩ§ИпЃЌдкИЖЯЂШегЩгкИюЯЂЖјМлжЕЯТНЕЃЌШЛКѓгжж№НЅЩЯЩ§ЃЌзмЕФЧїЪЦЪЧВЈЖЏЩЯЩ§

BЁЂеЎШЏвчМлЗЂааЃЌЗЂааКѓМлжЕж№НЅЩ§ИпЃЌдкИЖЯЂШегЩгкИюЯЂЖјМлжЕЯТНЕЃЌШЛКѓгжж№НЅЩЯЩ§ЃЌзмЕФЧїЪЦЪЧВЈЖЏЯТНЕ

CЁЂеЎШЏАДУцжЕЗЂааЃЌЗЂааКѓеЎШЏМлжЕвЛжБЕШгкеЎШЏУцжЕ

DЁЂИУеЎШЏЪЧелМлеЎШЏЃЌИЖЯЂЦЕТЪдНИпЃЌеЎШЏМлжЕдНИп

ЕуЛїВщПДД№АИ

БОЬтД№ АИЃКA

БОЬтНтЮіЃКеЎШЏЦБУцРћТЪЕЭгкБивЊЭЖзЪБЈГъТЪЃЌЫљвдЪЧелМлЗЂааЃЌЗЂааКѓМлжЕж№НЅЩ§ИпЃЌдкИЖЯЂШегЩгкИюЯЂЖјМлжЕЯТНЕЃЌШЛКѓгжж№НЅЩЯЩ§ЃЌзмЕФЧїЪЦЪЧВЈЖЏЩЯЩ§ЃЌбЁЯюAЕФЫЕЗЈе§ШЗЃЌбЁЯюBЁЂCЕФЫЕЗЈВЛе§ШЗЃЛЖдгкелМлЗЂааЕФеЎШЏЃЌЪЧИЖЯЂЦЕТЪдНИпЃЌеЎШЏМлжЕдНЕЭЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁязЂВсЛсМЦЪІЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

зЂВсЛсМЦЪІЃКВЦЮёГЩБОЙмРэЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ