ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКФГЙЋЫОФтЭЖВњвЛаТВњЦЗЃЌашвЊЙКжУвЛЬззЈгУЩшБИЃЌдЄМЦМлПюЮЊ900000дЊЃЌзЗМгСїЖЏзЪН№145822дЊЁЃЫАЗЈЙцЖЈИУРрЩшБИВЩгУжБЯпЗЈАД5ФъЬселОЩЃЌОЛВажЕТЪЮЊСуЁЃИУаТВњЦЗдЄМЦЯњЪлЕЅМлЮЊ20дЊЃЏМўЃЌЕЅЮЛБфЖЏГЩБОЮЊ12дЊЃЏМўЃЌУПФъЙЬЖЈОгЊГЩБОЃЈВЛКЌелОЩЃЉЮЊ500000дЊЃЌУПФъЕФЯжН№СїСПЯрЕШЁЃИУЙЋЫОЫљЕУЫАЫАТЪЮЊ25%ЃЛЭЖзЪЕФзюЕЭБЈГъТЪЮЊ10%ЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуОЛЯжжЕЮЊСуЪБЕФЯЂЫАЧАРћШѓЃЛЃЈ2ЃЉМЦЫуОЛЯжжЕЮЊСуЪБЕФЯњЪлСПЫЎЦНЁЃЃЈМЦЫуНсЙћБЃСєећЪ§ЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉОЛЯжжЕЮЊСуЃЌМДдЄЦкЮДРДЯжН№СїШыСПЕФЯжжЕгІЕШгкСїГі

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉОЛЯжжЕЮЊСуЃЌМДдЄЦкЮДРДЯжН№СїШыСПЕФЯжжЕгІЕШгкСїГіЕФЯжжЕЁЃМйЩшдЄЦкЮДРДУПФъЯжН№ОЛСїСПЮЊAЃЌдђЃКNPVЃНA×ЃЈPЃЏAЃЌ10%ЃЌ5ЃЉ+145822×ЃЈPЃЏFЃЌ10%ЃЌ5ЃЉ-900000-145822ЃН0ЧѓЕУЃКAЃН252000ЃЈдЊЃЉгЩгкОгЊНзЖЮЕФУПФъЯжН№ОЛСїСПЃНУПФъЫАКѓРћШѓ+УПФъелОЩЫљвдЃЌУПФъЫАКѓРћШѓЃН252000-ЃЈ900000ЃЏ5ЃЉЃН252000-180000ЃН72000ЃЈдЊЃЉгжгЩгкРћЯЂЃН0ЫљвдЃЌУПФъЯЂЫАЧАРћШѓЃНУПФъЫАЧАРћШѓЃНУПФъЫАКѓРћШѓ÷ЃЈ1-ЫљЕУЫАЫАТЪЃЉЃН72000ЃЏЃЈ1-25%ЃЉЃН96000ЃЈдЊЃЉЃЈ2ЃЉЙЬЖЈГЩБОЃНЙЬЖЈОгЊГЩБО+елОЩЃН500000+900000ЃЏ5ЃН680000ЃЈдЊЃЉвђЮЊЃКЯЂЫАЧАРћШѓЃНЯњСП×ЃЈЕЅМл-ЕЅЮЛБфЖЏГЩБОЃЉ-ЙЬЖЈГЩБОЫљвдЃКЯњСПЃНЃЈЙЬЖЈГЩБО+ЯЂЫАЧАРћШѓЃЉ÷ЃЈЕЅМл-ЕЅЮЛБфЖЏГЩБОЃЉЃНЃЈ680000+96000ЃЉ÷ЃЈ20-12ЃЉЃН97000ЃЈ МўЃЉЁЃ

2ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКФГГЇФтЭЖВњаТВњЦЗЃЌдЄМЦЦфЕЅЮЛБфЖЏГЩБОЮЊ30дЊЃЌЙЬЖЈГЩБОзмЖюЮЊ27000дЊЁЃШчЙћвЊЧѓИУВњЦЗЕФЯњЪлЯЂЫАЧАРћШѓТЪДяЕН8%ЃЌАВШЋБпМЪТЪДяЕН20%ЁЃвЊЧѓЃКЃЈ1ЃЉИУВњЦЗЕФЪлМлЮЊЖрЩйЃПЃЈ2ЃЉМЦЫуИУВњЦЗЕФгЏПїСйНчЕуЯњЪлСПКЭгЏПїСйНчЕуЯњЪлЖюЁЃЃЈ3ЃЉМЦЫуИУВњЦЗЕФдЄМЦЯЂЫАЧАРћШѓЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉвђЮЊБпМЪЙБЯзТЪ×АВШЋБпМЪТЪЃНЯњЪлЯЂЫА

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉвђЮЊБпМЪЙБЯзТЪ×АВШЋБпМЪТЪЃНЯњЪлЯЂЫАЧАРћШѓТЪЃЌдђЃКБпМЪЙБЯзТЪ×20%ЃН8% БпМЪЙБЯзТЪЃН40%ЩшЕЅМлЮЊPЃЌдђЃЈP-30ЃЉЃЏPЃН40%PЃН50ЃЈдЊЃЉЁЃЃЈ2ЃЉ гЏПїСйНчЕуЯњЪлСПЃН27000ЃЏЃЈ50-30ЃЉЃН1350ЃЈМўЃЉгЏПїСйНчЕуЯњЪлЖюЃН27000ЃЏ40%ЃН67500ЃЈдЊЃЉЛђЃК1350×50ЃН67500ЃЈдЊЃЉЃЈ3ЃЉЩшдЄМЦЯњЪлЖюЮЊXЃЌдђЃЈX-67500ЃЉЃЏXЃН20%XЃН84375ЃЈдЊЃЉдЄМЦЯЂЫАЧАРћШѓЃН84375×8%ЃН6750ЃЈдЊЃЉЁЃ

3ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКМзЦѓвЕжЛЩњВњвЛжжВњЦЗЃЌФъВњЯњСПЮЊ5ЭђМўЃЌЕЅЮЛВњЦЗЪлМлЮЊ20дЊЁЃЮЊСЫНЕЕЭГЩБОЃЌМЦЛЎЙКжУаТЩњВњЯпЁЃТђМлЮЊ200ЭђдЊЃЌдЄМЦЪЙгУЪйУќ10ФъЃЌЕНЦкЪеЛиВажЕ2ЭђдЊЃЌВЩгУжБЯпЗЈМЦЬселОЩЁЃОндЄВтПЩЪЙБфЖЏГЩБОНЕЕЭ20%ЃЌВњЯњСПВЛБфЁЃЯжгаЩњВњЯпЕФФъелОЩЖюЮЊ6ЭђдЊЃЌЙКжУаТЩњВњЯпКѓЯжгаЕФЩњВњЯпВЛдйМЦЬселОЩЁЃЦфЫћЕФЙЬЖЈГЩБОВЛБфЁЃФПЧАЩњВњЬѕМўЯТЕФБфЖЏГЩБОЮЊ40ЭђдЊЃЌЙЬЖЈГЩБОЮЊ24ЭђдЊЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуФПЧАЕФАВШЋБпМЪТЪКЭРћШѓЃЛЃЈ2ЃЉМЦЫуЙКжУаТЩњВњЯпжЎКѓЕФАВШЋБпМЪТЪКЭРћШѓЃЛЃЈ3ЃЉХаЖЯ ЙКжУаТЩњВњЯпЪЧЗёОМУЃПЃЈ4ЃЉШчЙћЙКжУаТЩњВњЯпЦѓвЕОгЊЕФАВШЋадЫЎЦНгаКЮБфЛЏЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉФПЧАЕФЕЅЮЛВњЦЗБфЖЏГЩБО=40/5=8ЃЈдЊЃЉЕЅЮЛВњ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉФПЧАЕФЕЅЮЛВњЦЗБфЖЏГЩБО=40/5=8ЃЈдЊЃЉЕЅЮЛВњЦЗБпМЪЙБЯз=20-8=12ЃЈдЊЃЉгЏПїСйНчЕуЯњЪлСП=24ЃЏ12=2ЃЈЭђМўЃЉАВШЋБпМЪТЪ =ЃЈ5-2ЃЉЃЏ5×100%=60%РћШѓ=5×12-24=36ЃЈЭђдЊЃЉЃЈ2ЃЉЙКжУаТЩњВњЯпжЎКѓЕФЕЅЮЛВњЦЗБфЖЏГЩБО=8×ЃЈ1-20%ЃЉ =6.4ЃЈдЊЃЉЕЅЮЛВњЦЗБпМЪЙБЯз=20-6.4=13.6ЃЈдЊЃЉЙЬЖЈГЩБО=24-6+ЃЈ200-2ЃЉЃЏ10=37.8ЃЈЭђдЊЃЉгЏПїСйНчЕуЯњЪлСП=37.8ЃЏ13.6=2.78ЃЈЭђМўЃЉАВШЋБпМЪТЪ=ЃЈ5-2.78ЃЉЃЏ5×100%=44.4%РћШѓ=5×13.6-37.8=30.2ЃЈЭђдЊЃЉЃЈ3ЃЉгЩгкРћШѓЯТНЕЃЌЫљвдЙКжУаТЩњВњЯпВЛОМУЁЃЃЈ4ЃЉгЩгкАВШЋБпМЪТЪНЕЕЭЃЌвђДЫЃЌЦѓвЕОгЊЕФАВШЋадЫЎЦНЯТНЕЁЃ

4ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКМзЙЋЫОБОдТЗЂЩњЙЬЖЈГЩБО24000дЊЃЌИУЙЋЫОжЛЩњВњвЛжжВњЦЗЃЌЕЅМл120дЊЃЌЕЅЮЛБфЖЏГЩБО80дЊЃЌБОдТМЦЛЎЯњЪлСПЮЊ1500МўЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуБОдТЕФРћШѓЃЛЃЈ2ЃЉШчЙћДђЫуЪЙБОдТЕФРћШѓЬсИп25%ЃЌгІИУВЩШЁФФаЉДыЪЉЃЈМЦЫуИївђЫиБфЖЏЕФАйЗжБШЃЉЃПЃЈМйЩшВЩШЁФГЯюДыЪЉЪБЃЌЦфЫћЕФзЪСЯВЛБфЃЉЃЈ3ЃЉМЦЫуИївђЫиЖдРћШѓЕФУєИаЯЕЪ§ЃЌВЂЫЕУїИУЬтжаФФИівђЫизюУєИаЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉБОдТЕФРћШѓ=1500×ЃЈ120-80

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉБОдТЕФРћШѓ=1500×ЃЈ120-80ЃЉ-24000=36000ЃЈдЊЃЉЃЈ2ЃЉЬсИпКѓЕФРћШѓЮЊ36000×ЃЈ1+25%ЃЉ=45000ЃЈдЊЃЉЃЌПЩвдДгЫФИіЗНУцВЩШЁДыЪЉЃКЂйНЕЕЭЙЬЖЈГЩБОЃКНЕЕЭКѓЕФЙЬЖЈГЩБО=1500×ЃЈ120-80ЃЉ-45000=15000ЃЈдЊЃЉЃЌМДЙЬЖЈГЩБОНЕЕЭЃЈ24000-15000ЃЉЃЏ24000×100%=37.5%ЁЃЂкЬсИпЕЅМлЃКЬсИпКѓЕФЕЅМл=80+ЃЈ24000+45000ЃЉЃЏ1500=126ЃЈдЊЃЉЃЌМДЕЅМлЬсИпЃЈ126-120ЃЉЃЏ120×100%=5%ЁЃЂлНЕЕЭЕЅЮЛБфЖЏГЩБОЃКНЕЕЭКѓЕФЕЅЮЛБфЖЏГЩБО=120-ЃЈ24000+45000ЃЉ/1500=74ЃЈдЊЃЉЃЌМДЕЅЮЛБфЖЏГЩБОНЕЕЭЃЈ80-74ЃЉ/80×100%=7.5%ЁЃЂмЬсИпЯњЪлСПЃКЬсИпКѓЕФЯњЪлСП=ЃЈ24000+45000ЃЉ/ЃЈ120-80ЃЉ=1725ЃЈМўЃЉЃЌМДЯњЪлСПЬсИпЃЈ1725-1500ЃЉЃЏ1500×100%=15%ЁЃЃЈ3ЃЉЙЬЖЈГЩБОЖдРћШѓЕФУєИаЯЕЪ§=25%/ЃЈ-37.5%ЃЉ=-0.67ЃЌЛђеп=-24000/36000=-0.67ЕЅМлЖдРћШѓЕФУєИаЯЕЪ§=25%ЃЏ5%=5ЃЌЛђеп=120×1500/36000=5ЕЅЮЛБфЖЏГЩБОЖдРћШѓЕФУєИаЯЕЪ§=25%1ЃЈ-7.5%ЃЉ=-3.33ЃЌЛђеп=-80×1500/36000=-3.33ЯњСПЖдРћШѓЕФУєИаЯЕЪ§=25%ЃЏ15%=1.67ЃЌЛђеп=ЃЈ120-80ЃЉ×1500/36000=1.67ИљОнМЦЫуНсЙћПЩжЊЃЌЕЅМлЪЧзюУєИаЕФвђЫиЁЃ

5ЁЂЮЪД№Ьт

злКЯЬтЃКБОЬтПМКЫЛњаЕжЦдьЦѓвЕЕФдіжЕЫАЁЂГЧНЈЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЁЂЦѓвЕЫљЕУЫАЁЂЫАЪееїЙмЗЈФГЯиГЧвЛЛњаЕжЦдьЦѓвЕ2014ФъздааКЫЫуЕФЯњЪлЃЈгЊвЕЃЉЪеШы8000ЭђдЊЃЌЯњЪлЃЈгЊвЕЃЉГЩБО5000ЭђдЊЃЌгЊвЕЫАН№МАИНМг500ЭђдЊЃЌЦкМфЗбгУ2300ЭђдЊЃЌЦфЫћжЇГіКЯМЦ200ЭђдЊЃЌгІФЩЫАЫљЕУЖюЮЊ0ЁЃФГЛсМЦЪІЪТЮёЫљЖдЦфНјааФъжеЩѓМЦЪБЗЂЯжШчЯТЧщПіЃК

ЃЈ1ЃЉ2014Фъ1дТЦѓвЕЪмдљвЛЬЈаТЕФЩњВњгУЛњЦїЩшБИЃЌЮДШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌдкЕБдТЭЖШыЪЙгУЃЌЯрЙиКЯЭЌЕЅжЄжЄУїЦфЪаГЁМл10ЭђдЊЃЌИУЦѓвЕжБНгМЦШызЪБОЙЋЛ§ЃЌВЂдкЕБФъЬсШЁелОЩ2ЭђдЊЃК

ЃЈ2ЃЉИУЦѓвЕЕБФъКЫЫуЕФЭЖзЪЫ№ЪЇЮЊ10ЭђдЊЃЌЯЕЦѓвЕвдШЈвцЗЈКЫЫуЕФБЛЭЖзЪЦѓвЕЕФПїЫ№ЃЌгАЯьСЫИУЭЖзЪЦѓвЕЕФЫљЕУЃЛ

ЃЈ3ЃЉИУЦѓвЕНЋЯњЪлВњЦЗШЁЕУЕФЯжН№20ЭђдЊТЉМЧЪеШыЁЃЃЈЦфЫћзЪСЯЃКЂйИУЦѓвЕЯђЫАЮёЛњЙиБИАИЕФЩњВњЩшБИВажЕТЪЮЊ5%ЃЛЂкИУЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЛЂлФъжеЩѓМЦЪБЃЌЗЂЯжИУЦѓвЕЕБФъга3ИідТЕФеЫВОЮДгУжаЮФЖјВЩгУгЂЮФМЧеЫЃЉ

вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌАДЫГађЛиД№ЯТСаЮЪЬтЁЃ

ЃЈ1ЃЉЪмдљЩшБИМАМЦЬселОЩгІЕїећЕФгІФЩЫАЫљЕУЖюЃК

ЃЈ2ЃЉЭЖзЪЫ№вцгІЕїећЕФгІФЩЫАЫљЕУЖюЃЛ

ЃЈ3ЃЉТЉМЧЪеШыгІЕїећЕФгІФЩЫАЫљЕУЖюЃЛ

ЃЈ4ЃЉИУЦѓвЕгІФЩЕФЦѓвЕЫљЕУЫАЃЛ

ЃЈ5ЃЉИљОнеїЙмЗЈгаЙиЙцЖЈЫЕУїИУЦѓвЕДцдкЕФЮЪЬтМАгІЪмЕФГЭЗЃЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЪмдљЩшБИН№Жю10ЭђдЊгІдкЕБФъМЦШыЦѓвЕгІЫАЪеШыЃЌгІ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЪмдљЩшБИН№Жю10ЭђдЊгІдкЕБФъМЦШыЦѓвЕгІЫАЪеШыЃЌгІЕїдігІФЩЫАЫљЕУЖю10ЭђдЊЁЃ1дТЗнЭЖШыЪЙгУЃЌгІзд2дТ Ц№МЦЬселОЩЃЌЩњВњЩшБИелОЩФъЯоВЛгІЩйгк10ФъЁЃдкЕБФъгІЬселОЩ=10×ЃЈ1-5%ЃЉ÷ЃЈ10×12ЃЉ×11=0.87ЃЈЭђдЊЃЉЖрЬселОЩ=2-0.87=1.13ЃЈЭђдЊЃЉКЯМЦгІЕїдігІФЩЫАЫљЕУЖю=10+1.13=11.13ЃЈЭђдЊЃЉЃЈ2ЃЉБЛЭЖзЪЦѓвЕЗЂЩњЕФОгЊПїЫ№ЃЌЭЖзЪЦѓвЕВЛЕУЕїећМѕЕЭЦфЭЖзЪГЩБОЃЌвВВЛЕУНЋЦфШЗШЯЮЊЭЖзЪЫ№ЪЇЁЃгІЕїдігІФЩЫАЫљЕУЖю10ЭђдЊЁЃЃЈ3ЃЉВЙМЧЯњЪлЪеШы=20÷ЃЈ1+17%ЃЉ=17.09ЃЈЭђдЊЃЉгІНЩФЩдіжЕЫА=20÷ЃЈ1+17%ЃЉ×17%=2.91ЃЈЭђдЊЃЉгІНЩФЩГЧНЈЫАЁЂНЬг§ЗбИНМгКЭЕиЗННЬг§ИНМг=2.91×ЃЈ5%+3%+2%ЃЉ=0.29ЃЈЭђдЊЃЉТЉМЧЪеШыгІЕїдігІФЩЫАЫљЕУЖю=17.09-0.29=16.8ЃЈЭђдЊЃЉЃЈ4ЃЉЦѓвЕЙВМЦгІЕїдігІФЩЫАЫљЕУЖю=11.13+10+16.8=37.93ЃЈЭђдЊЃЉгІФЩЦѓвЕЫљЕУЫА=37.93×25%=9.48ЃЈЭђдЊЃЉЃЈ5ЃЉЦѓвЕгІВЙНЩдіжЕЫАЁЂГЧНЈЫАЁЂНЬг§ЗбИНМгЁЂЕиЗННЬг§ИНМгЃЌВЂНЩФЩЯргІЫАжжЕФжЭФЩН№ЁЃИУЦѓвЕга3ИідТЮДЪЙгУжаЮФМЧеЫЪєгк"ЮДАДееЙцЖЈЩшжУеЫВО"ЃЌгЩЫАЮёЛњЙид№СюЯоЦкИФе§ЃЌПЩДІ2000дЊвдЯТЕФЗЃПюЃЛЧщНкбЯжиЕФЃЌДІ2000дЊвдЩЯ1ЭђдЊвдЯТЕФЗЃПюЁЃ

6ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКФГГЇФтЭЖВњаТВњЦЗЃЌдЄМЦЦфЕЅЮЛБфЖЏГЩБОЮЊ30дЊЃЌЙЬЖЈГЩБОзмЖюЮЊ27000дЊЁЃШчЙћвЊЧѓИУВњЦЗЕФЯњЪлЯЂЫАЧАРћШѓТЪДяЕН8%ЃЌАВШЋБпМЪТЪДяЕН20%ЁЃвЊЧѓЃКЃЈ1ЃЉИУВњЦЗЕФЪлМлЮЊЖрЩйЃПЃЈ2ЃЉМЦЫуИУВњЦЗЕФгЏПїСйНчЕуЯњЪлСПКЭгЏПїСйНчЕуЯњЪлЖюЁЃЃЈ3ЃЉМЦЫуИУВњЦЗЕФдЄМЦЯЂЫАЧАРћШѓЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉвђЮЊБпМЪЙБЯзТЪ×АВШЋБпМЪТЪЃНЯњЪлЯЂЫА

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉвђЮЊБпМЪЙБЯзТЪ×АВШЋБпМЪТЪЃНЯњЪлЯЂЫАЧАРћШѓТЪЃЌдђЃКБпМЪЙБЯзТЪ×20%ЃН8%БпМЪЙБЯзТЪЃН40%ЩшЕЅМлЮЊPЃЌдђЃЈP-30ЃЉЃЏPЃН40%PЃН50ЃЈдЊЃЉЁЃЃЈ2ЃЉгЏПїСйНчЕуЯњЪлСПЃН27000ЃЏЃЈ50-30ЃЉЃН1350ЃЈМўЃЉгЏПїСйНчЕуЯњЪлЖюЃН27000ЃЏ40%ЃН67500ЃЈдЊЃЉЛђЃК1350×50ЃН67500ЃЈдЊЃЉЃЈ3ЃЉЩшдЄМЦЯњЪлЖюЮЊXЃЌдђЃЈX-67500ЃЉЃЏXЃН20%XЃН84375ЃЈдЊЃЉдЄМЦЯЂЫАЧАРћШѓЃН84375×8%ЃН6750ЃЈдЊЃЉЁЃ

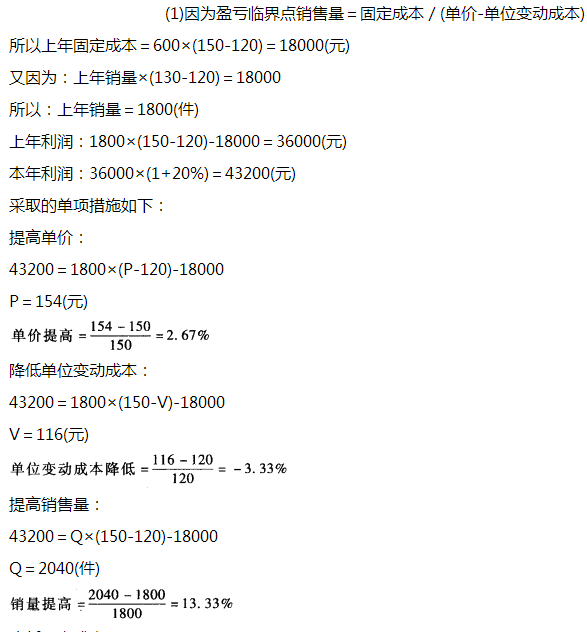

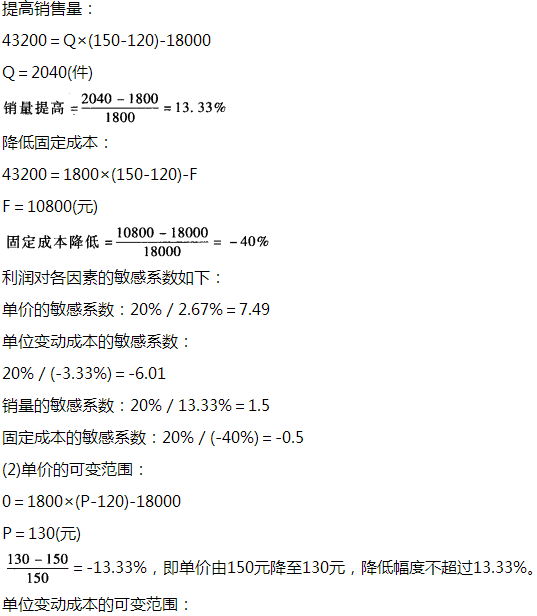

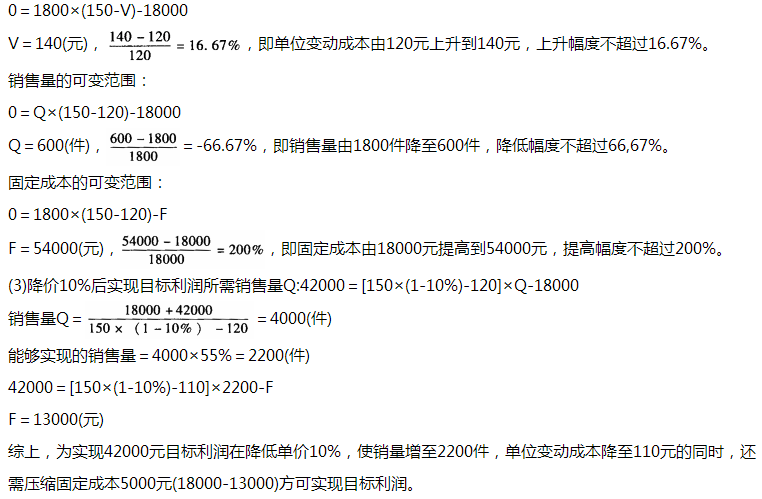

7ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКФГЦѓвЕжЛВњЯњвЛжжВњЦЗЃЌгЏПїСйНчЕуЯњЪлСПЮЊ600МўЃЌЕЅМлЮЊ150дЊЃЌЕЅЮЛГЩБОЮЊ130дЊЃЌЦфжаЕЅЮЛБфЖЏГЩБОЮЊ120дЊЁЃвЊЧѓЭЈЙ§МЦЫуЛиД№ЯТСаЛЅВЛЯрЙиЮЪЬтЃКЃЈ1ЃЉШєЪЙБОФъРћШѓБШЩЯФъдіГЄ20%ЃЌгІВЩШЁФФаЉЕЅЯюДыЪЉВХФмЪЕЯжФПБъРћШѓЁЃВЂЖдФуЬсГіЕФИїЯюДыЪЉВтЫуРћШѓЖдЦфЕФУєИаЯЕЪ§ЁЃЃЈ2ЃЉШчЙћМЦЛЎФъЖШБЃжЄОгЊИУВњЦЗВЛПїЫ№ЃЌгІАбгаЙивђЫиЕФБфЖЏПижЦдкЪВУДЗЖЮЇЃПЃЈ3ЃЉМйЩшИУЦѓвЕФтЪЕЯж42000дЊЕФФПБъРћШѓЃЌПЩЭЈЙ§НЕМл10%РДРЉДѓЯњСПЪЕЯжФПБъРћШѓЃЌЕЋгЩгкЪмЩњВњФмСІЕФЯожЦЃЌЯњЪлСПжЛФмДяЕНЫљашЯњЪлСПЕФ55%ЃЌЮЊДЫЃЌЛЙашдкНЕЕЭЕЅЮЛБфЖЏГЩБОЩЯЯТЙІЗђЃЌЕЋЗжЮіШЫдБШЯЮЊОЙ§ХЌСІЕЅЮЛБфЖЏГЩБОжЛФмНЕжС110дЊЃЌвђДЫЃЌЛЙвЊНјвЛВНбЙЫѕЙЬЖЈГЩБОжЇГіЁЃеыЖдЩЯЪіЯжзДЃЌЛсМЦЪІгІШчКЮШЅТфЪЕФПБъРћШѓЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК ЪдЬтД№АИ

ЪдЬтД№АИ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяВЦЮёГЩБОЙмРэЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ВЦЮёГЩБОЙмРэЃКБОСПРћЗжЮіЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ