�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ע����ʦӦ�����ݴ���Ĵ�ŵص�ȷ�����̵ص㡣���ݾ�������µķ������������ע����ʦ���Կ���ִ�е���Ƴ������������

A.ѯ�ʱ���Ƶ�λ��������Ͳ����������������Ա����Ӫ����Ա���ֿ���Ա�ȣ����˽��йش����ŵص�����

B.�Ƚϱ���Ƶ�λ��ͬʱ�ڵĴ����ŵص��嵥����ע�ֿ�䶯�������ȷ���Ƿ�������ֿ�䶯��δ����������̵㷶Χ���������

C.��鱻��Ƶ�λ����ij�����ⵥ����ע�Ƿ���ڱ���Ƶ�λ��δ��֪ע����ʦ�IJֿ�

D.������֧����ϸ�˺�����ͬ����ע����Ƶ�λ�Ƿ����ֿⲢ֧���������У��òֿ��Ƿ��Ѱ����ڱ���Ƶ�λ�ṩ�IJֿ��嵥��

��� �鿴��

����𰸣�A, B, C, D

���������ע����ʦӦ�����ݴ���Ĵ�ŵص�ȷ�����̵ص㡣���ݾ�������µķ������������ע����ʦ���Կ���ִ������һ��������Ƴ���1��ѯ�ʱ���Ƶ�λ��������Ͳ����������������Ա����Ӫ����Ա���ֿ���Ա�ȣ����˽��йش����ŵص���������2���Ƚϱ���Ƶ�λ��ͬʱ�ڵĴ����ŵص��嵥����ע�ֿ�䶯�������ȷ���Ƿ�������ֿ�䶯��δ����������̵㷶Χ�������������3����鱻��Ƶ�λ����ij�����ⵥ����ע�Ƿ���ڱ���Ƶ�λ��δ��֪ע����ʦ�IJֿ⣨����ĩ�����Ϊ��IJֿ⣩����4��������֧����ϸ�˺�����ͬ����ע����Ƶ�λ�Ƿ����ֿⲢ֧���������У��òֿ��Ƿ��Ѱ����ڱ���Ƶ�λ�ṩ�IJֿ��嵥�У���5����鱻��Ƶ�λ"�̶��ʲ�--���ݽ�����"��ϸ�嵥���˽ⱻ��Ƶ�λ�����ڴ�Ŵ���ķ��ݽ����

2���ʴ���

�������ʦ������2014��2��10�ս��ܻ�ɽ��˾��ί�У��Ի�ɽ��˾2013��Ȳ���������ơ�����ƴ����Ŀʱ���ݻ�ɽ��˾������˾����2013����ĩ�Թ�˾�Ĵ���������̵㡣��ˣ�ע����ʦ��ȡ��һ�ݻ�ɽ��˾2013��12��31�յ�"����̵��"��

����һ����ɽ��˾����̵�������֣�

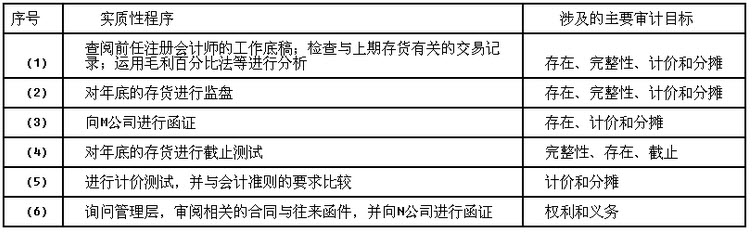

���϶�����ע����ʦ��鷢�֣���1������Ʒ֮���Գ����̿���ϵ��ɽ��˾�������ɱ�һ��������£���ƴ���������£���2������Ʒ֮���Գ���û�д��ȴ�������ֵ�������ϵ��ɽ��˾��Ӫҵ��ɱ���ת�������£���3�����Ʒ֮���Գ�����ӯ��ϵ��ɽ��˾�в��������˻�δ�������¡�

Ҫ��1�������̵����"�Ҳ�Ʒ"���˴������������

��2����ϱ���Ʒ������˵��"�����ɱ�һ��������£���ƴ������"�����ҵ�IJ�������ʲô����Ӱ�죿

��3��ʲô����£����ܳ����̵����"����Ʒ"��һ����������ҵ������������ʲô����Ӱ�죿

��4����ҵ�����˻�δ���ˣ������ҵ�IJ�������ʲô����Ӱ�죿

��5����ҵ�ṩ�������̵���Ƿ���ţ�Ϊʲô��

����鿴��

����𰸣���1����ҵ����Ĵ����������⣬����û���յ�������Ʊ��

����������������1����ҵ����Ĵ����������⣬����û���յ�������Ʊ��ԭ����û�н�����Ӧ����������û���ݹ����ˣ�����ʱ�����������û�д�����ֿ���ȴ�д��������������������õĴ����������Ӧ���������ͻᵼ���������������������Ϊ��������������⣬��ƺ��㲻��ʱ�������ֹ����ȷ������ϴ���ȣ�Ҳ�ᵼ����������ij��֡���2�����磺��ҵ��������Ʒ��ʵ���ܳɱ���10000Ԫ����������Ʒ��ʵ��������100��������ҵȴ���200���������100����������������100Ԫһ����"����Ʒ"�������ϻ�����Ϊ50Ԫһ����10000Ԫ÷200����������ʵ��100����Ʒ���ۺ�ת�ijɱ�Ϊ5000Ԫ��100��×50Ԫ����������ʹ�ɱ��ٽ�ת��5000Ԫ����������5000Ԫ�������Ͻ���100��������������ڡ��� 91Exam.org3������ҵ�����ȫ��������ȴ�ٽ�ת����ɱ�������£��ᵼ����������ķ�������������ת��ȷ��������ת����ȷ����������ᵼ����ҵ�������������4�������˻�δ���ˣ������ʲ�����������5�����̵�������š���Ҫԭ���ǣ��Ҳ�Ʒ���̵�����������-10��������ܱ�����ɽ��˾������û�жԴ�������̵㣬���ǰ���˾�Ĵ����ϸ�˱��ƵĴ���̵����

3������ѡ���� �ڱ��ƴ�����̼ƻ�ʱ��ע����ʦӦ��ʵʩ�Ĺ����У�����

A.�˽�������ص��ڲ����ƣ�����������ص��ش��������

B.�ƶ�������̵������Ƴ���

C.�����Ƿ���Ҫ����ר�ҵĹ���

D.�˽��������ݡ����ʡ��������Ŀ����Ҫ�̶ȼ���ų���

����鿴��

����𰸣�A, C, D

���������ѡ��B��ǡ����ע����ʦ�ڱ��ƴ�����̼ƻ�ʱ��Ӧ������ʵ�ز쿴����Ĵ�ų������ر��ǽ��ϴ����������Ĵ���ȣ����������ȿ����ƶ�������̵������Ƴ���

4���ʴ���

�����ʦ��������ע����ʦ��溺����ո���������칫˾2013��Ȳ�����2013��11�£�ע����ʦ��溺����ն����칫˾���ڲ����ƽ����˳����˽�Ͳ��ԣ��ù�˾��������Ƚ��ȳ������к��㡣ͨ�������칫˾�ڲ����Ƶ��˽⣬ע����ʦ��溺�����ע������������1�����칫˾��Ҫ���������۵��ӻ���

��2�����칫˾�����ĵ��ӻ�ȫ���������ذ��´��;������۷ֹ�˾���ۡ����´������������⣬����һ���ֵ��ӻ������ڸ��̳������³������´��������ա���������������ܺ����칫˾�����ź����۲��ţ�����������Ӧ��ƴ��������칫˾�����ĵ��ӻ�Լ��30%���ڣ����ڵĵ��ӻ��ȷ����������۷ֹ�˾���ٷ�����������ء�

��3�����ڸ�����ĩ�����ڵ��ӻ�����������Ϊ��֤�����´��;������۷ֹ�˾��Դ�����칫˾�����ֿ��ڸ�����ĩ����������Ʒ��

ͨ�������칫˾�ڲ����ƵIJ��ԣ�ע����ʦ��溺�����ע�����������������������ڲ����ƿ��ܴ���ȱ���⣬�����ڲ����ƾ���ȫ����Ч����1�����칫˾����ǰ���δ�Դ��ʵʩ�̵㣬���������Ĵ����Ƽ�¼�Ͳֿ��¼��

��2�����칫˾�������ӻ�ʱδȫ����˳���¼��

��3�����칫˾�������ӻ����������W������M��˾���ܣ������칫˾δ��W���ϵı䶯���л�Ƽ�¼��

��4�����칫˾ÿ��12��25�պ��Ĵ���ڲֿ����ϸ���ϼ�¼����δ�ڲ����ŵĻ�����Ϸ�ӳ��

��5�����칫˾�������ϴ��ڲ����ȶ��Ƽ۷������������

��6�����칫˾�����Ż�Ƽ�¼�Ͳֿ���ϸ�˾���ӳ�˴�N��˾���ܵĶ����ϡ�

2013��12��27�գ����칫˾�����˴���̵�ƻ�������ע����ʦ��溺��������ۡ�����̵�ƻ��IJ����������£���1�����칫˾�����Ĵ���ɲɹ������������ۡ��ֿ�Ͳ���Ȳ��������Ա��ɵ��̵�С�飬��2013��12��31�ս����̵㡣���´������������̵�ֱ��ɸ����´��;������۷ֹ�˾������12��31��ǰ����У��̵������ֱ��̵����ϱ��Ͳ����źͲֿⲿ�ţ�

��2�������������ڸ��̳������ĵ��ӻ��Ը����´��������¼Ϊ���������̵㣻

��3���������ǰ����������������2013��12��31�գ�����34�米Ͷ�ʵ�������߲�ͣ�����ֿ�����ⷢ��34�米Ͷ�ʵ�֮�⣬���ٶ��ⷢ�����������

��4�����̵㵥λ��������������ϸ��¼��д�̵��嵥���ڷŴ��������д������ŵ��̵��ǩ��

��5������N��˾�Ĵ�Ķ������빫˾�����Ķ����ϲ������𣬹�δ�����ڷš������ϵĿ�������̵����۳�N��˾�Ĵ涡���ϵ�������ȷ������M��˾���ܵ�W���ϲ������̵㣬�����ֱ�Ӹ���M��˾�ļ�¼ȷ����

�������칫˾������ڲ�����������̵�ƻ���ע����ʦ��溺����վ���ʵʩ�ļ��̼ƻ������������£���1�����ڸ��̳������ĵ��ӻ������İ��´��������¼Ϊ��

��2���Ծ������۷ֹ�˾�Ĵ�������м��̣�ֱ���������̵��¼�������¼��

��3����M��˾���ܵ�W���ϣ���ȡ��M��˾��֤�ķ�ʽȷ�ϣ�

��4�������Ա�ڸ��̽������빫˾�̵���Ա�ֱ����̵��嵥��ǩ�֣�������������Ƿ���ȡ�̵�ǰ�����һ�����ձ��浥������ⵥ�������һ�Ż��˵�������ⵥ����

Ҫ��1��ע����ʦ��溺����ն��ڲ����ƽ��в������õ���Ƴ�������Щ��

��2��ע����ʦ��溺�����ͨ���ڲ����Ʋ�����ע��ĸ�������Ƿ�ʵ�ʹ��ɴ���ڲ�����ȱ�ݣ�����Ҫ˵�����ɣ�����д���±��С�

��3���������������ȷʵ�����ڲ�����ȱ�ݵģ�Ϊ��֤ʵ����ܵ��µIJ����������ע����ʦ��溺����շֱ�ȷ��һ������Ҫ��ʵ���Գ����ֱ�˵��ʵʩ��������ܹ�ʵ�ֵ���Ҫ���Ŀ�ꡣ

��4�����칫˾���Ƶ������̵�ƻ����������������֮�������У������Ը�����

��5��ע����ʦ��溺����ձ��Ƶ��������̼ƻ����������������֮�������У������Ը�����

��6�����ע����ʦ��溺����������칫˾�������۷ֹ�˾�Ĵ��δ��ʵ�ؼ���Ϊ�ɣ����������칫˾2013��Ȳ�����������ʾ�������Ʊ��棬���ж��Ƿ���������Ҫ˵�����ɡ�

����鿴��

����𰸣���1��ע����ʦ�Ա���Ƶ�λ���ڲ����ƽ��в������õ���

����������������1��ע����ʦ�Ա���Ƶ�λ���ڲ����ƽ��в������õ���Ƴ����У�ѯ�ʡ��۲졢��������ִ�С���2�� ��3��

��3�� ��4���̵�ƻ����ݣ�1���в���֮�������˽������������´��Ĵ���;������۹�˾�Ĵ����ռ�ı����ϸߣ����칫˾�����̴��¼�������⣬����̵�Ľ���Բ�������ҪӰ�죬�Ը������´��;������۷ֹ�˾���̵�Ӧͬʱ���С��̵�ƻ����ݣ�2���в���֮���������ڸ��̳��Ĵ�������������¼Ϊ��Ҫʵʩ�̵�����̵�ƻ����ݣ�3��û�в���֮�����̵�ƻ����ݣ�4��û�в���֮�����̵�ƻ����ݣ�5���в���֮�����ⵥλ�Ĵ����칫˾�Ĵ��Ҫ�����ڷţ�������¼�����ų����̵�ķ�Χ֮�⣻���ⵥλ���ܵIJ��ϲ�Ӧ��ֱ�Ӹ���M��˾�ļ�¼ȷ������5�����̼ƻ����ݣ�1���в���֮�������ڼ������̳��ĵ��ӻ����������ע����ʦӦǰ�����̣������С�����Բ�ȡ���̳���֤���������¼�����̼ƻ����ݣ�2���в���֮��������30%�ĵ��ӻ��������⣬������ں���Ĵ��ҲҪ�����̵㷶Χ�����̼ƻ����ݣ�3������֮�������̼ƻ����ݣ�4���в���֮�����̵����ʱ��Ӧ�����칫˾��ȡ����̵�ǰ�����һ�����ձ��浥������ⵥ�������˵�������ⵥ�����Ա����ʱ����ֹ�����á���6��ע����ʦ��溺����վ��������칫˾��������ʾ�������Ʊ��治�ס����ȣ�ע����ʦ��溺�����Ӧ�����칫˾�������۷ֹ�˾����̵��������Ҫ���������칫˾�����̵�ƻ�ʱ����δ�����Ҫ������Ϊ���칫˾����Ʒ�Χ�����ƣ���Σ����������ʵʩ������̣���ע����ʦ��溺�����Ӧ�����������۷ֹ�˾����ڲ����Ƶ���Ч�ԣ��������Ĵ�������¼����ĩ�̵����ϵ������Ƴ�����֤ʵ�������۷ֹ�˾��ĩ������������������Ĵ���ܶ࣬�����ʵʩ���̳���

��4���̵�ƻ����ݣ�1���в���֮�������˽������������´��Ĵ���;������۹�˾�Ĵ����ռ�ı����ϸߣ����칫˾�����̴��¼�������⣬����̵�Ľ���Բ�������ҪӰ�죬�Ը������´��;������۷ֹ�˾���̵�Ӧͬʱ���С��̵�ƻ����ݣ�2���в���֮���������ڸ��̳��Ĵ�������������¼Ϊ��Ҫʵʩ�̵�����̵�ƻ����ݣ�3��û�в���֮�����̵�ƻ����ݣ�4��û�в���֮�����̵�ƻ����ݣ�5���в���֮�����ⵥλ�Ĵ����칫˾�Ĵ��Ҫ�����ڷţ�������¼�����ų����̵�ķ�Χ֮�⣻���ⵥλ���ܵIJ��ϲ�Ӧ��ֱ�Ӹ���M��˾�ļ�¼ȷ������5�����̼ƻ����ݣ�1���в���֮�������ڼ������̳��ĵ��ӻ����������ע����ʦӦǰ�����̣������С�����Բ�ȡ���̳���֤���������¼�����̼ƻ����ݣ�2���в���֮��������30%�ĵ��ӻ��������⣬������ں���Ĵ��ҲҪ�����̵㷶Χ�����̼ƻ����ݣ�3������֮�������̼ƻ����ݣ�4���в���֮�����̵����ʱ��Ӧ�����칫˾��ȡ����̵�ǰ�����һ�����ձ��浥������ⵥ�������˵�������ⵥ�����Ա����ʱ����ֹ�����á���6��ע����ʦ��溺����վ��������칫˾��������ʾ�������Ʊ��治�ס����ȣ�ע����ʦ��溺�����Ӧ�����칫˾�������۷ֹ�˾����̵��������Ҫ���������칫˾�����̵�ƻ�ʱ����δ�����Ҫ������Ϊ���칫˾����Ʒ�Χ�����ƣ���Σ����������ʵʩ������̣���ע����ʦ��溺�����Ӧ�����������۷ֹ�˾����ڲ����Ƶ���Ч�ԣ��������Ĵ�������¼����ĩ�̵����ϵ������Ƴ�����֤ʵ�������۷ֹ�˾��ĩ������������������Ĵ���ܶ࣬�����ʵʩ���̳���

5���ʴ��� 2014��9�£�ABC���ʦ�������״ν���ί����Ƽ�˾2014��Ȳ�����ί��Aע����ʦ������Ŀ�ϻ��ˡ���˾Ϊ��֭������ҵ��2014���ڳ�����ĩ������ռ�ʲ��ܶ�����ش����Ҫ����ƻ����Ͱװ��֭������ƻ�������ڸ��ɹ���10���������ڣ�Ͱװ��֭�����ڼ�˾1���ֿ��ڡ���˾�Դ�����������̴��ƺ��㡣��˾����2014��12��31����ʼ�̵������̵㹤������Ϥ���ҵ���Ҿ��ж����Ե���Աִ�С�Aע����ʦ���ƵĴ�����̼ƻ�ժ¼���£� ��1��������ص��ڲ����ƱȽ���Ч����֮�����λ��ֵ���ߣ�������϶�����ش������������Ϊ��ˮƽ�� ��2���ڶ�Ͱװ��֭ʵʩ���̳���ʱ�����ù۲��Լ������ص��ա�������ƾ֤�ͼ�¼�ķ�����ȷ������������� ��3����˾��ƻ�����̵�ƻ��ǣ�2014��12��31���̵�5����������ƻ����2015��1��5���̵�����5����������ƻ�������ݼ�˾���̵�ƻ���Ҫ����Ŀ���Ա������ʱ���ƻ��ʵʩ���̳��� Ҫ�� ��1������������Ҫ��ָ��Aע����ʦ��Դ���ڳ����Ӧ��ʵʩ��Щ��Ƴ��� ��2���������������̼ƻ��ڣ�1�������� ��3��������жϴ�����̼ƻ��Ƿ����ȱ�ݡ��������ȱ�ݣ���Ҫ����Ľ����顣

����鿴��

����𰸣����Ҫ��1����Aע����ʦӦ��ʵʩ����һ���������

�����������������Ҫ��1����Aע����ʦӦ��ʵʩ����һ��������Ƴ����Ի�ȡ��֡��ʵ������֤�ݣ����̵�ǰ�Ĵ���������������ڳ�������������ڳ������Ŀ�ļƼ�ʵʩ��Ƴ���ë���ʹ����ֹʵʩ��Ƴ������Ҫ��2�����ٽ�����϶�����ش������������Ϊ��ˮƽ����ȷ�����ɼ��Ľ����飺���ڴ����Ҫ�Ժ������ԣ����ǵ�ƻ��������������Ƚϼ�ª�������ñ��ʣ�Aע����ʦ��Ӧ��������϶�����ش������������Ϊ��ˮƽ���ڶ�Ͱװ��֭���ʵʩ�ļ��̳�����ȷ�����ɼ��Ľ����飺ע����ʦӦ����ȡԤ�ȱ�ŵ��嵥��ʹ�ý�պ�����������������������¼��ѡ����Ʒ���л����������������ר�ҵĹ������ۼ�˾ȷ�����̵�ʱ�䲻��ȷ�����ɼ��Ľ����飺����ͬһ���ʹ����Aע����ʦӦ��Ҫ���˾��ͬһʱ������̵㣬����Ӧ�����ڲ�ͬʱ�䡣

6������ѡ���� ע����ʦ����ִ�м�˾2014��Ȳ�������ƹ�����Ϊ��ȷ֤��˾���̵�ƻ��õ��ʵ���ִ�У�ҲΪ��֤ʵ��˾�Ĵ��ʵ���ܶע����ʦӦ�������ʵ���飬����������˾�̵��¼��˶ԣ����γ���Ӧ��¼������������ȷ���У�����

A.����������������̵�ƻ�������ǰ����鷶Χ��֪��˾���Ա������������

B.��������̵㹤��С����̵����ݼ������̵�������Խ�ǿ�Ĵ��

C.�ڼ��ʱ���Ӵ���̵��¼��ѡȡ��Ŀ�������ʵ��Բ����̵��¼��ȷ�Ժ���ʵ��

D.�ڼ��ʱ���Ӵ��ʵ����ѡȡ��Ŀ��������̵��¼���Բ��Դ���̵��¼��������

����鿴��

����𰸣�B, C, D

������������ڼ��̣����ܰѼ�鷶Χ��֪����Ƶ�λ�����ѡ��A����������ȷ��

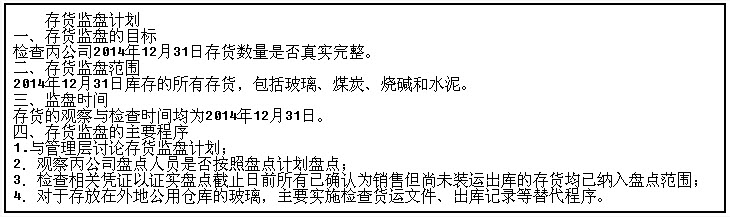

7���ʴ��� ij��ҵ�ֿⱣ��Ա����ǼǴ����ϸ�ˣ��Ա�Բֿ������д����Ŀ���ա����������������¼�����յ����ղ����ͽ��Ĵ�������յ��������յ��ǼǴ����ϸ�ˡ�ƽʱ����������������������Ҫ��ȡԭ���ϣ���������д���ϵ����ֿⱣ��Ա�������ϵ�����ԭ���ϡ���˾�������ϵ��������٣������ȡ��������ʱ��û��Ҫ��ʹ�����ϵ��������侭���и�������ʣ�ࣨ����ÿ���ض����������δ���ĵ�������ʵ������Ϊ�����������õģ�����Щ�����ɳ������б��ܣ�����֪ͨ�ֿ⡣����ֿⱣ��Ա��ʱ�䣬ż��Ҳ��Դ������ʵ���̵㡣���������������ش��������⣺��1������Ϊ�����������ڲ�������ʲôȱ�ݣ�����Ҫ˵����ȱ�ݿ��ܵ��µĴ��ס���2����Ը���ҵ���ѭ���ϵ�ȱ�ݣ�����Ľ����顣

����鿴��

����𰸣���1�����ڵ�ȱ�ݺͿ��ܵ��µĴ��ף��ٴ���ı��ܺͼ���ְ

����������������1�����ڵ�ȱ�ݺͿ��ܵ��µĴ��ף��ٴ���ı��ܺͼ���ְ��δ���롣�����ܵ��´��������Ա�����Ե�����ͨ���۸Ĵ����ϸ�������������Ϊ��������ܱ��߹����ڲֿⱣ��Ա�յ����ʱ���������֪ͨ�������������յ���Ϊ�������ݡ������ܵ���һ����������������Ϸ������⣬����ȷ�����ղ��Ż��DzֿⱣ����Ա�����Ρ�����ȡԭ����δ�����������ơ������ܵ���ԭ���ϵ�����ʧ�أ����ԭ���ϵ��˷ѻ�̰���Լ������ɱ�������������ȡ��������ʱδʹ�����ϵ��ͽ����������ƣ���ʣ��ĸ�������ȱ�����ơ������ܵ��¸������ϵ�����ʧ�أ���ɸ������ϵ��˷ѻ�̰���Լ������ɱ�����������δʵ�ж����̵��ƶȡ������ܵ��´��������ʵ���������Ҳ��ܼ�ʱ���ּƼ۲�ȷ����2�����ѭ���ڲ����ƵĸĽ����飺�ٽ��������̴��ƣ��ֿⱣ����Ա���ô��̨�ˣ�����������Ʒֱ�ǼǴ���ա�����������������������ô����ϸ�ˣ�����������Ʒֱ�ǼǴ���ա�����������������ۺͽ��ڲֿⱣ��Ա���յ����ղ����ͽ��Ĵ�������յ������������������֪ͨ���������ԵǼǴ��ʵ���ա�������̨�ˡ����֪ͨ��Ӧ ����������ţ����ɽ��Ӹ���ǩ�ֺ����档�۶�ԭ���Ϻ������ϵȸ��ִ��������ʵ���������ơ�����������������ƻ��������ϵ�������Ȩ��Ա��ǩ�֣��ֿⱣ��Ա����������뱸�������á��ܶ�ʣ��ĸ�������ʵʩ���˿���ơ���ʵ�д���Ķ����̵��ƶȡ�

8������ѡ���� ��������ԭ����ע����ʦ���ڴ���̵��ֳ�ʵʩ���̣�����Ӧ�Դ�ʩ�У���ȷ���ǣ�����

A.����Ʊ�����˵����Ʒ�Χ��Ԥ��������ܵ�����

B.�������ڽ��м��̣����Լ�����ڵĽ���ʵʩ��Ƴ���

C.���۱���Ƶ�λ�йش���̵���ڲ����ƣ��ж��Ƿ���������Ƶ�λ�Ĵ���̵���

D.ʵʩ���������������������ȡ�йش�����ں�״���ij�֡��ʵ������֤�ݣ������Ƿ����ޱ������

����鿴��

����𰸣�B

������������ڲ���Ԥ����������ڴ���̵��ֳ�ʵʩ���̣�ע����ʦӦ����������ʵʩ���̣����Լ�����ڷ����Ľ���ʵʩ��Ƴ���

9������ѡ���� ע����ʦ���ڶԿ����Ʒʵʩʵ���Է����������г��������ڷ����쳣���ݵ��У�����

A.��Ʒ�ַ��������Ʒ���µ�λ�ɱ��ı䶯���ƣ��������Ƿ��е��������ɱ������۳ɱ�������

B.�˶Է�Ʊ��¼�������Ƿ��뷢����������������Ӫҵ��ɱ���¼��������һ�£����Բ�����������

C.�ȽϿ����Ʒ�����������������������IJ��죬�������������

D.�ȽϿ����Ʒ��������ƽ����λ�ɱ�֮������������Ʒ���۳ɱ��IJ��죬�������������

����鿴��

����𰸣�A, B, C, D

���������ע����ʦ���Բ������з��������Է����쳣��(1)�Ƚ�ǰ����ڵ���Ҫ�����Ʒ��ë���ʣ����¡��������ߡ��������ȣ��������Ʒ��ת�ʺͿ����Ʒ����ȣ�����������Բ����쳣�����������͡������쳣�����ԭ��(2)�˶Բֿ��¼�Ŀ����Ʒ��������������ż�¼�Ŀ����Ʒ�������Ƿ�һ�£����Բ����������ͣ�(3)�ȽϿ����Ʒ����������������ɹ���֮��IJ��죬������������ԡ����⣬�ȽϿ���� 91ExAm.orgƷ��������ƽ����λ�ɱ�֮������������Ʒ���۳ɱ��IJ���Ҳ���ڷ����쳣�ķ�������

10������ѡ���� �����й��ɵ��������ܻ���ƴ�����������ڴ���̵��ֳ�ʵʩ���̣�ע����ʦ��ʵʩ�������Ƴ����У�������ǣ�����

A.����б���Ƶ�λ����ĵ�������֤�����������״��

B.ʵʩ��������ע����ʦʵʩ�Ե������Ĵ������

C.ί�б���Ƶ�λ���ڲ������Աֱ���̵���

D.�������������еĴ����ص��ļ���¼

����鿴��

����𰸣�C

���������ѡ��C����ע����ʦ����ֱ����������Ƶ�λ���ڲ������Ա�̵�������������ɵ��������ܻ���ƣ����ڴ���̵��ֳ�ʵʩ���̣�ע����ʦ����ѡ��ѡ��A��B��D�ij���

11���ʴ���

��˾Ϊһ��ʳƷ�ӹ���ҵ��Aע����ʦ������Ƽ�˾2014��Ȳ�����ȷ�����Ϊ��Ҫ�˻�������Դ��ʵʩ���̡�������̼ƻ��IJ�������ժ¼���£���1����˾����5������ֿ⣬���ֿ�Ĵ���̵㼰����ʱ�䰲�����£�

��2�����̵������в���ʱ�����ôӴ��ʵ��ѡȡ��Ŀ��������̵��¼���ķ�����

��3���۲��̵��ֳ���ȷ��Ӧ�����̵㷶Χ�Ĵ���Ƿ��Ѿ��ʵ����������У��������̵��ʶ������ע����̵��Ƿ������©���ظ���

��4�����bΪ���ϣ������ţ���װ��ʽΪ��ÿ����10��ֽ�У�ÿ��ֽ������20֧���ϡ������飬ȷ��ÿ������10��ֽ�С�

��5�����cΪȼ��ú�����Ѵ�š�����ʱӦ���Ȳ��������������������ͱ��ع�����������

��6�����dΪԭ���ϣ���˾�Դ��d����ⵥ������š����d�̵����ʱ���������̵������һ����ⵥ��ȡ�ø�ӡ���������ڶԸô�����ʵʩ�Ľ�ֹ�Բ��ԡ�

Ҫ����������ڣ�1������6�������ָ��������̼ƻ��Ƿ�ǡ�����粻ǡ������Ҫ˵�����ɡ�

����鿴��

����𰸣���1����ǡ�������a���ܻ��ڲ�ͬ�ֿ�������ӦҪ��Դ��

����������������1����ǡ�������a���ܻ��ڲ�ͬ�ֿ�������ӦҪ��Դ���ڲֿ�1��3�Ĵ��a����ͬһ���̵㡣��2����ǡ�������Ӵ��ʵ����ѡȡ��Ŀ��������̵��¼ֻ�ܻ�ȡ�����¼�����Ե�֤�ݡ���Ӧ���̵��¼��ѡȡ��Ŀ����ʵ��Ի�ȡ�йش�����ڵ�֤�ݡ���3��ǡ������4����ǡ����������ʱ����Ӧ�ó��ÿ��ֽ�����Ƿ���20֧���ϡ���5��ǡ������6��ǡ����

12������ѡ���� ��˾�������ת����Ϊ�����������ҵ��ָ�꣬2013��ȼ�˾�Ĵ����ת��Ϊ2.7����2012�����������½�����˾�ṩ�����������У����ܽ��ʹ����ת�ʱ䶯���Ƶ��ǣ�����

A.������Ҫԭ���ϼ۸��2012����½���10%����˾��2013��1�¿�ʼ����Ҫԭ���ϵ��ճ�������������20%

B.��˾��Ҫ��Ʒ��2013����г������ȶ���ӯ������ƽ�����ۼ۸���2012�����������½������Ҽ�˾Ԥ�����ۼ۸����½�

C.��˾��2013���4���Ƚӵ���һ�ʾ�������������൱�ڼ�˾�²�����120%����������Ϊ2014��1��1��

D.��2013�����ʼ�����һֱ���ǣ���˾��������Ʒ�ķ����ɼ�Ȩƽ������Ϊ�Ƚ��ȳ�������

����鿴��

����𰸣�B

��������������ҵΪ���������������ҵ������ô�����ת��=���۳ɱ���ƽ�������ѡ��B�����ۼ۸�ı䶯��Ӱ���������۳ɱ��ı䶯�������ܽ��ʹ����ת�ʱ䶯���ơ�ѡ��D����Ϊ������ǣ�������Ʒ�ķ����ɼ�Ȩƽ������Ϊ�Ƚ��ȳ����������Ĵ���۸��ǵ͵ģ�����Ĵ���ɱ��ϸߣ��������۳ɱ����ͣ�ƽ������ɱ����ӣ����������ת���½���

13������ѡ���� �����йش�����̳���������У�����Դ���̵��¼�������Բ���ص��ǣ�����

A.�Ӵ��ʵ����ѡȡ��Ŀ��������̵��¼

B.�ڴ���̵�����й�ע������ƶ����

C.�Ӵ���̵��¼��ѡȡ��Ŀ�������ʵ��

D.�ڴ���̵����ǰ���ٴι۲��̵��ֳ�

����鿴��

����𰸣�C

���������ѡ��C����ȡ�����֤�������̵��¼�������Բ���ء�ע����ʦ��ʵʩ������̳���ʱ������Ӵ���̵��¼��ѡȡ��Ŀ�������ʵ���Ŀ���Dz����̵��¼�Ƿ�߹�������Ӵ��ʵ����ѡȡ��Ŀ��������̵��¼����Ŀ�����Dz��Դ���̵��¼�������ԡ�

14������ѡ���� �����ڱ���Ƶ�λ���е��������Ĵ���������֤�Ļغ������������⣬ע����ʦӦ�����Dz�ȡ�Ĵ�ʩ������������

A.����뽻���йص�֤���ļ�

B.����ǰ������

C.ί�е��ػ��ʦ�������������

D.ֱ�ӳ��߱����������Ʊ���

����鿴��

����𰸣�D

������������ȡ����Ϣʹע����ʦ�Ե������ij��źͿ��Բ������ǣ�ע����ʦ������Ϊʵʩ������Ƴ������ʵ��ġ�������Ƴ��������Ϊ��֤���������Ҳ������Ϊ�ӵ���Ƴ���ʱ������ֱ�ӿ��dz��߱����������Ʊ��档

15������ѡ���� �������Ƶ�λ�Ĵ���̵��ڲ�����������������ڽ��У�ע����ʦ���Կ���ʵʩ��ʵ���Գ����У�����

A.�Ƚ��̵��պͲ�����֮��Ĵ����Ϣ��ʶ���쳣��Ŀ����ִ���ʵ�����Ƴ���

B.�Դ����ת�ʻ���������ת������ʵʩʵ���Է�������

C.���̵�����������֮��Ĵ���ɹ��ʹ�����۷ֱ�ʵʩ˫����

D.���Դ�����ۺͲɹ����̵��պͲ����յĽ�ֹ�Ƿ���ȷ

����鿴��

����𰸣�A, B, C, D

����������ĸ�ִ���Գ������ע����ʦ���Կ���ʵʩ�ġ�������ݲο����й�ע����ʦ������������3��-������̡���

16������ѡ���� ���й��ڴ�����̼ƻ���˵���У���ȷ���ǣ�����

A.ע����ʦӦ�ø����Լ���רҵ�жϺ��������ƾ��飬���ƴ�����̼ƻ�

B.������̳�����ʵ���Գ��� �������Ʋ���

C.ע����ʦӦ�����ݶԱ���Ƶ�λ����̵�ͶԱ���Ƶ�λ�ڲ����Ƶ����۽��ȷ��������ķ�Χ

D.������̷�Χ�Ĵ�Сȡ����ע����ʦ���ʱ��ķ����Լ���Ƴɱ��ĺ���

����鿴��

����𰸣�C

���������������

17������ѡ���� ������̳���ʵ������һϵ�г������ϣ���������������

A.�۲�

B.��������ʲ�

C.ѯ��

D.����ִ��

����鿴��

����𰸣�D

���������������̳���������ִ��

18������ѡ���� ע����ʦ��Լ�˾�������ʹ����Ƽ��̳���ʱ������˵������ȷ���У�����

A.��Դ��Ϊ���͵ģ���Ҫע��ʹ���������м��̻�ͨ��Ԥ�ȱ�ŵ��嵥�б�����ȷ��

B.��Դ��Ϊ��ʯ�ģ���Ҫע��ѡ����Ʒ���л����������������ר�ҵĹ���

C.�����Ҫʹ�ð��Ӳ����Ĵ����ֻ���ڼ���ǰ����һ�ΰ��ӵľ��ȣ��ڼ��̹����������������µ�У���������ͳһ

D.��Դ��Ϊ����ֽ����ľ�ĵģ���Ҫע��ͨ���߿���Ӱ��ȷ��������ԣ��Բ�ͬʱ����������бȽϣ����������������¼

����鿴��

����𰸣�A, B, D

���������ѡ��C�еĴ�����ڼ���ǰ�ͼ��̹����о�Ӧ������ӵľ��ȣ���������ӵ�λ���ƶ������µ�У����

19������ѡ���� �����йضԴ��ʵʩ���̵�˵���У�������ǣ�����

A.��ȡ��������ɵĴ���̵��¼�ĸ�ӡ��������ע����ʦ�պ�ʵʩ��Ƴ�����ȷ������Ƶ�λ����ĩ�����¼�Ƿ�ȷ�ط�ӳ�˴����ʵ���̵���

B.����ʱ������ֳ��̲��죬ע����ʦӦ�����Ǵ����DZ�ڷ�Χ���ش�̶ȣ��ڿ��ܵ�����£������鷶Χ�Լ��ٴ���ķ���

C.ע����ʦӦ�����ܵ��ñ���Ƶ�λ�˽��Լ�����ȡ���ԵĴ����Ŀ���Ա�˫��Э�����Ч��

D.���̵�Ŀ����Ҫ��Ϊ�˻�ȡ�й��̵��¼�����϶����������϶������֤��

����鿴��

����𰸣�C

���������ѡ��C����ע����ʦΪ��������Ƴ���IJ���Ԥ���ԣ���ߴ�����̵�Ч������Ӧ�ñ���Ƶ�λ�˽�����̴����Ŀ��

20������ѡ���� ע����ʦ�����۹��������Լ�¼�Ϳ��ƴ���̵�����ָ��ͳ���ʱ��Ӧ����ע����ڲ�ͬ��ŵص�֮����ƶ��Լ���ֹ��ǰ���ڼ�����Ŀ��ơ������йش���ƶ��Լ���ֹ��ǰ���ڼ�����Ŀ��Ƶ�˵������ȷ���У�����

A.�������Ƶ�λ���̵������ֹͣ�������رմ����ŵص���ȷ��ֹͣ������ƶ��������̵�ȷ�Եķ��սϵ�

B.�������Ƶ�λ����ʵ��ԭ����ֹͣ�������շ����ע����ʦ���Ը��ݱ���Ƶ�λ�ľ��������������ֹͣ����ƶ���ԭ���������

C.�������Ƶ�λ���̵��������ֹͣ���������Կ����ڲֿ��ڻ��ֳ������Ĺ�������Ԥ�����̵��ڼ����õĴ���������������̵��ڼ������������Ĵ����ʱ���ڹ��������Դ�ȷ����ش��ֻ���̵�һ��

D.ע����ʦ�������������ȡ�̵��ڼ����ƶ���ص������¼�Լ��������������Ϊִ�н�ֹ���Ե����ϣ��Ա�۲챻��Ƶ�λ�йش���ƶ��Ŀ��Ƴ����Ƿ�õ�ִ��

����鿴��

����𰸣�A, B, C, D

���������ѡ��ABCD��˵��������ȷ�ġ�

21������ѡ���� ע����ʦӦ�����ݴ���Ĵ�ŵص�ȷ�����̵ص㡣�����йش�����̵ص��ְҵ�ж��У���ǡ�����У�����

A.����������ڶ���ص㣬ע����ʦ����Ҫ����Ƶ�λ�ṩһ�������Ĵ����ŵص��嵥����������������

B.����������ڶ���ص㣬ע����ʦ����Ҫ����Ƶ�λ�ṩһ�������Ĵ����ŵص��嵥����ĩ�����Ϊ��IJֿ����

C.����������ڶ���ص㣬ע����ʦ����Ҫ����Ƶ�λ�ṩһ�������Ĵ����ŵص��嵥�����IJֿ����

D.����������ڶ���ص㣬ע����ʦ����Ҫ����Ƶ�λ�ṩһ�������Ĵ����ŵص��嵥��������������Ƶ�λ���ܴ���IJֿ����

����鿴��

����𰸣�B, C, D

���������ѡ��A��ȷ���������Ƶ�λ�Ĵ������ڶ���ص㣬ע����ʦ����Ҫ����Ƶ�λ�ṩһ�������Ĵ����ŵص��嵥��������ĩ�����Ϊ��IJֿ⡢���IJֿ⣬�Լ�������������Ƶ�λ���ܴ���IJֿ�ȣ����������������ԡ�ѡ��B��C��D�е���������ڴ�����̷�Χ�������������

22������ѡ���� �ڶ�I��˾�����Ŀ�����˽���֪������һ��ί��A��˾��Ϊ���ܵ�C���ϣ�ע����ʦ���ƶ�������̼ƻ�ʱ��Ӧ�������ǣ�����

A.��C�����������ļ��̷�Χ

B.ֱ������I��˾���˲���¼ȷ��C���ϵ������ֵ

C.��A��˾ʵʩ��֤

D.���C���ϵĽ��ռ�����ʲ��ı����ϴ�ע����ʦӦ������ʵʩ������̻���������ע����ʦ�Ĺ���

����鿴��

����𰸣�B

�����������Ӧ���������ñ���Ƶ�λ���˲���¼ȷ�ϸò��ϵ������ֵ��Ӧ��ʵʩ��֤�����̻�����������ע����ʦ�Ĺ�������ѡ��B����ȷ��

23������ѡ���� ���������ж��̵㷶Χ�Ŀ����У�ǡ�����У�����

A.��ʹ�ڱ���Ƶ�λ�������������д������������£�ע����ʦҲӦ����ע�Ƿ����ijЩ��������ڱ���Ƶ�λ�ļ����Ա����̵㷶Χ����

B.������Ȩ�����ڱ���Ƶ�λ�Ĵ����Ӧ��ȡ�������������й����ϣ�ȷ���Ƿ��ѵ�����š���������δ�������̵㷶Χ

C.�Ա���Ƶ�λδ�����̵㷶Χ�Ĵ����ע����ʦӦ��ʵʩ�����Ƴ���

D.�ڱ���Ƶ�λ�̵���ǰ��ע����ʦӦ���۲��̵��ֳ���ȷ��Ӧ�����̵㷶Χ�Ĵ���Ƿ��Ѿ��ʵ����������У��������̵��ʶ����ֹ��©���ظ��̵�

����鿴��

����𰸣�A, B, D

���������ѡ��C��ǡ�����Ա���Ƶ�λδ�����̵㷶Χ�Ĵ����ע����ʦӦ������δ�����ԭ������������գ����ܶԱ���Ƶ�λδ�����̵�Ĵ��ֱ�ӿ���ʵʩ�����Ƴ���

24������ѡ���� ע����ʦ���з����ԵĴ��������ƶ�������ʱ������Ӧ�����ǵ���Ƴ����У�����

A.��鱻��Ƶ�λ�Ƿ����ֵ���������ڲ�����

B.���Ĺ��������������ۼ�¼�Ի�ȡ��Ҫ�����֤��

C.��Ӵ�����ش����Ŀ�ĵ����������Աѯ֤

D.ʵʩ���������Ƴ���������������������ʹ�úʹ��õ��йر��棬ȷ���������Ĵ���

����鿴��

����𰸣�A, B, C, D

���������������

25������ѡ���� ע����ʦ�ڴ�����̹�����ִ�г��̣����ܲ��õij����У�����

A.�Ӵ���̵��¼��ѡȡ��Ŀ�������ʵ��

B.�Ӵ��ʵ����ѡȡ��Ŀ�����̵��¼

C.��¼ע����ʦ�Դ���̵������в��Ե����

D.��ȡ��������ɵĴ���̵��¼�ĸ�ӡ��

����鿴��

����𰸣�A, B, C, D

���������������

26������ѡ���� �������̵��ղ����ʲ���ծ���գ���Ԥ��������������ڴ���̵��ֳ�ʵʩ���̡�������Դ��������������������У�������ǣ�����

A.����������ڲ����Ƶ���Ч�Ժ����뱻��Ƶ�λ�������������̵㣬��������ĩ�������̵��շ����Ĵ������

B.����������ڲ����Ƶ���Ч�ԺԴ�������ʵ���飬��������ĩ������շ����Ĵ������

C.���ڴ���ڲ����ƴ����ش�ȱ�ݣ�ֱ��ȷ��Ϊ��Ʒ�Χ�ܵ�����

D.���ڴ���ڲ����ƴ����ش�ȱ�ݣ����뱻��Ƶ�λ�������������̵㣬�������ʵ�����

����鿴��

����𰸣�C

����������������̵��ղ����ʲ���ծ���գ�ע����ʦӦ����������ڲ����Ƶ���Ч�ԣ��Դ�������ʵ����̻����뱻��Ƶ�λ�������������̵㣬ͬʱ�����ڸ��ڼ䷢���Ĵ�����ף��Ի�ȡ�й���ĩ���������״���ij�֡��ʵ������֤�ݡ�ѡ��A��B��D����Ƴ������ȷ��ѡ��C����ע����ʦ������Ϊ����ڲ����ƴ����ش�ȱ�ݶ�����ʵʩ��Ҫ��ʵ���Գ���

27���ʴ���

Aע����ʦ����ί�У��Գ�����ƿͻ�����˾2014��Ȳ���������ơ�����˾Ϊ����������ҵ�������Ҫ�в�����ú̿���ռ�������������������ع��òֿ⡣���ж���˾����ˮ�����ڱ���˾�IJֿ⡣����˾����2014��12��29��~12��31���̵�����������Aע����ʦд�Ĵ�����̼ƻ��IJ������ݡ�

Ҫ��1����ָ��������̼ƻ��е�Ŀ�ꡢ��Χ��ʱ����ڵĴ�����Ҫ˵�����ɡ�

��2�����жϴ�����̼ƻ�����ʾ����Ҫ�����Ƿ�ǡ��������ǡ�����������ġ�

����鿴��

����𰸣����Ҫ��1������������������1��Ŀ��������

�����������������Ҫ��1������������������1��Ŀ���������̵�Ŀ�겻ǡ��������Ŀ��ӦΪ��ȡ�йش��������״�������֤�ݡ�����2����Χ������˾ˮ�������Ȩ�����ڱ���˾����Ӧ������̷�Χ������3��ʱ�������Ĺ۲�����ʱ��Ӧ���̵�ʱ����Э����ӦΪ12��29����12��31�ա����Ҫ��2��������1��ǡ������Ϊ�����˻�����������۴���̵�ƻ�������2ǡ��������3��ǡ������Ϊ��������ƾ֤��֤ʵ�̵��ֹ��ǰ������ȷ��Ϊ���۵���δװ�˳���Ĵ����δ�����̵㷶Χ������4��ǡ������Ϊ�����ڴ������ع��òֿ�IJ�����Ӧʵʩ��֤����������ע����ʦ�������������

28������ѡ���� �ڶԴ��ʵʩ���̳���ʱ�����������У�ע����ʦ��Ӧ��ѡ����ǣ�����

A.����������Ѻ�Ĵ������ծȨ�˺�֤�뱻��Ѻ�����ص�����

B.�������д���Ĵ����ʵʩ��������Ȩ�˺�֤����Ƴ���

C.��������������������̵Ĵ����ʵʩ��˿ͻ�Ӧ�̺�֤����Ƴ���

D.�����д���Ĵ��ҲӦ�����̵㷶Χ����Ӧ�뱻��Ƶ�λ�Ĵ������

����鿴��

����𰸣� D

���������������Ȩ�����ڱ���Ƶ�λ�Ĵ����ע����ʦӦ��ȡ�������������й����ϣ�ȷ���Ƿ��ѵ�����š���������δ�������̵㷶Χ��

29������ѡ���� Ϊ�˱�֤����ҵ���Ǹ��ݹ�����һ����ض�����Ȩ���еģ����õĹؼ��ڲ�����ͨ������������

A.����ָ�����Ȩ��

B.���ϵ�����Ȩ��

C.��������صĹ�н����Ȩ��

D.���ڽ��д���̵�

����鿴��

����𰸣�A, B, C

���������ѡ��D����Ϊ�˱�֤��������ʵ�ʴ�����ں˶��������������ɵ�Ҫ�ʲ���ȷ��

30������ѡ���� �����й�ע����ʦ�����κͱ���Ƶ�λ���������εı�����ȷ���У�����

A.�ƶ��̵�ƻ�����֯�̵㹤��������ȷ�������������״���DZ���Ƶ�λ�����������

B.�ƶ����̼ƻ������ż��̹�����������֤�̵����Ŀɿ�����ע����ʦ������

C.�Դ��ʵʩ���̣���ȡ�й���ĩ���������״���ij�֡��ʵ������֤����ע����ʦ������

D.�ռ���ʹ�õĴ���̵��¼���Դ�����̣�ȷ�����ƴ�������ķ�����ע����ʦ������

����鿴��

����𰸣�A, C

����������ƶ��̵�ƻ�����֯�̵㹤�������̳�������ȷ�������������״���DZ���Ƶ�λ����������Ρ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

����������

�ֻ��û��������Ϸ���ά�����ֻ��У�����ɨһɨ�����Ͻ�ѡ�����ѡȡ��ά�������ɡ�

����Կ�������

��ɨ�·���ά�����ɴ�����������桶

��ƣ���������ѭ�����������⣬

�������ִ𰸽����Ű桢С���巽���ӡ���ǣ�������Ա����ʵս���飬�˷�������ͨ���ʴ����ߣ������������Թ��ص������������ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�