÷Ľķ”√ĽßŅ…

Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕ

őĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”

Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£

1°Ę∂ŗŌÓ—°‘ŮŐ‚ ‘ŕ…ůľ∆Ī®łś»’ļů÷Ń≤∆őŮĪ®ĪŪĪ®≥Ų»’«į£¨»ÁĻŻ÷™Ō§Ņ…ń‹∂‘≤∆őŮĪ®ĪŪ≤ķ…ķ÷ōīů”įŌžĶń ¬ Ķ£¨◊Ę≤ŠĽŠľ∆ ¶ Ķ ©…ůľ∆≥Ő–Úļů»Ōő™–Ť“™–řłń≤∆őŮĪ®ĪŪ£¨Ļ‹ņŪ≤„ĺ‹ĺÝ–řłń≤∆őŮĪ®ĪŪ£¨≤Ę«“…ůľ∆Ī®łś“—ŐŠĹĽłÝĪĽ…ůľ∆Ķ•őĽ£®…Ō –Ļęňĺ£©£¨“‘Ō¬ī¶ņŪ’ż»∑Ķń”–£®£©°£

A.Õ®÷™÷őņŪ≤„≤Ľ“™Ĺę≤∆őŮĪ®ĪŪļÕ…ůľ∆Ī®łśŌÚĶ໿∑ĹĪ®≥Ų

B.»ÁĻŻ≤Ľ–řłń≤∆őŮĪ®ĪŪ»‘ĪĽĪ®≥Ų£¨‘ŕŅľ¬«◊‘…ŪĶń»®ņŻļÕ“ŚőŮ“‘ľįňý’ų—ĮĶń∑®¬…“‚ľŻļůņŻ”√÷§»Įīę√Ĺ£¨ŅĮĶ«…ý√ų

C.–řłń…ůľ∆Ī®łś

D.‘ŕŌ¬īő…ůľ∆ ĪŅľ¬«∂‘…ůľ∆Ī®łśĶń”įŌž

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B

ĪĺŐ‚Ĺ‚őŲ£ļ»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶»Ōő™”¶ĶĪ–řłń≤∆őŮĪ®ĪŪ∂ÝĻ‹ņŪ≤„√Ľ”––řłń£¨≤Ę«“…ůľ∆Ī®łś“—ŐŠĹĽłÝĪĽ…ůľ∆Ķ•őĽ£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪÕ®÷™÷őņŪ≤„≤Ľ“™Ĺę≤∆őŮĪ®ĪŪļÕ…ůľ∆Ī®łśŌÚĶ໿∑ĹĪ®≥Ų°£»ÁĻŻ≤∆őŮĪ®ĪŪ»‘ĪĽĪ®≥Ų£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ≤…»°īŽ ©∑ņ÷Ļ≤∆őŮĪ®ĪŪ Ļ”√’Ŗ–ŇņĶł√…ůľ∆Ī®łś°£ņż»Á£¨’Ž∂‘…Ō –Ļęňĺ£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…“‘ņŻ”√÷§»Įīę√Ĺ£¨ŅĮĶ«Īō“™Ķń…ý√ų£¨∑ņ÷Ļ Ļ”√’Ŗ–ŇņĶ…ůľ∆Ī®łś°£◊Ę≤ŠĽŠľ∆ ¶≤…»°ĶńīŽ ©»°ĺŲ”ŕ◊‘…ŪĶń»®ņŻļÕ“ŚőŮ“‘ľįňý’ų—ĮĶń∑®¬…“‚ľŻ°£

2°Ęő īūŐ‚

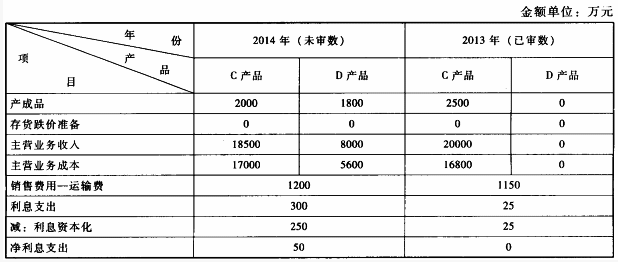

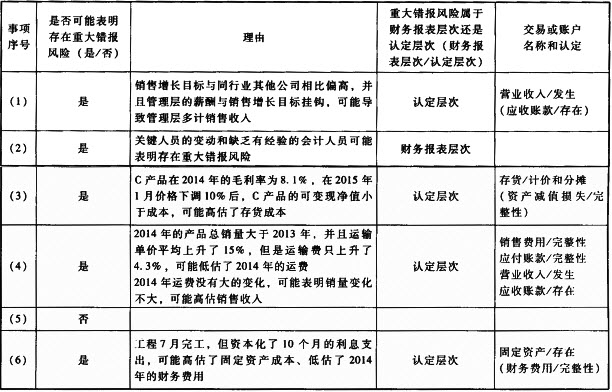

ľ◊Ļęňĺ÷ų“™ī” ¬–°–ÕĶÁ◊”ŌŻ∑—∆∑Ķń…ķ≤ķļÕŌķ Ř£¨≤ķ∆∑Ōķ Ř“‘ľ◊Ļęňĺ≤÷Ņ‚ő™ĹĽĽűĶōĶ„°£ľ◊Ļęňĺ»’≥£ĹĽ“◊≤…”√◊‘∂ĮĽĮ–ŇŌĘŌĶÕ≥£®“‘Ō¬ľÚ≥∆ŌĶÕ≥£©ļÕ ÷Ļ§Ņō÷∆ŌŗĹŠļŌĶń∑Ĺ ĹĹÝ––°£ŌĶÕ≥◊‘2013ńÍ÷ŃĹŮ√Ľ”–∑Ę…ķĪšĽĮ°£ľ◊Ļęňĺ≤ķ∆∑÷ų“™ŌķÕýĻķńŕłų÷ų“™≥« –ĶńĶÁ◊”ŌŻ∑—∆∑ĺ≠Ōķ…Ő°£A◊Ę≤ŠĽŠľ∆ ¶łļ‘ū…ůľ∆ľ◊Ļęňĺ2014ńÍ∂»≤∆őŮĪ®ĪŪ°£

◊ ŃŌ“Ľ£ļA◊Ę≤ŠĽŠľ∆ ¶‘ŕ…ůľ∆Ļ§◊ųĶ◊łŚ÷–ľ«¬ľŃňňýŃňĹ‚Ķńľ◊Ļęňĺľį∆šĽ∑ĺ≥Ķń«ťŅŲ£¨≤Ņ∑÷ńŕ»›’™¬ľ»ÁŌ¬£ļ£®1£©‘ŕ2013ńÍ ĶŌ÷Ōķ Ř ’»Ž‘Ų≥§10%ĶńĽýī°…Ō£¨ľ◊Ļęňĺ∂≠ ¬ĽŠ»∑∂®Ķń2014ńÍŌķ Ř ’»Ž‘Ų≥§ńŅĪÍő™20%°£ľ◊ĻęňĺĻ‹ņŪ≤„ Ķ––ńÍ–Ĺ÷∆£¨◊‹ŐŚ–Ĺ≥Íňģ∆Ĺłýĺ›…Ō ŲńŅĪÍĶńÕÍ≥…«ťŅŲ…ŌŌ¬ł°∂Į°£ľ◊Ļęňĺňýī¶––“Ķ2014ńÍĶń∆ĹĺýŌķ Ř‘Ų≥§¬ «12%°£

£®2£©ľ◊Ļęňĺ≤∆őŮ◊‹ľŗ“—ő™ľ◊ĻęňĺĻ§◊ų≥¨Ļż6ńÍ£¨”ŕ2014ńÍ9‘¬ņÕ∂ĮļŌÕ¨ĶĹ∆ŕļůĪĽľ◊ĻęňĺĶńĺļ’ý∂‘ ÷łŖ–Ĺ∆ł«Ž°£”…”ŕĻ§◊ų—ĻѶīů£¨ľ◊Ļęň弊ľ∆≤Ņ√Ň»ň‘ĪŃų∂Į∆Ķ∑Ī£¨≥żĽŠľ∆÷ųĻ‹∑ĢőŮ∆ŕ≥¨Ļż4ńÍÕ‚£¨∆š”ŗ»ň‘ĪĶń∆Ĺĺý∑ĢőŮ∆ŕ…Ŕ”ŕ2ńÍ°£

£®3£©ľ◊ĻęňĺĶń≤ķ∆∑√śŃŔŅžňŔłŁ–¬ĽĽīķĶń—ĻѶ£¨ –≥°ĺļ’ýľ§Ń“°£ő™ĻģĻŐ –≥°’ľ”–¬ £¨ľ◊Ļęňĺ”ŕ2014ńÍ4‘¬Ĺę÷ų“™≤ķ∆∑£®C≤ķ∆∑£©Ķń ŘľŘŌ¬ĶųŃň8%÷Ń10%°£ŃŪÕ‚£¨ľ◊Ļęňĺ‘ŕ2014ńÍ8‘¬Õ∆≥ŲŃňD≤ķ∆∑£®C≤ķ∆∑ĶńłńŃľ–ÕļŇ£©£¨ –≥°ĪŪŌ÷Ńľļ√£¨ľ∆Ľģ‘ŕ2015ńÍ»ę√śņ©īů≤ķŃŅ£¨≤Ę‘ŕ2015ńÍ1‘¬Õ£÷ĻC≤ķ∆∑Ķń…ķ≤ķ°£ő™Ńňľ”Ņž◊ ĹūŃų◊™£¨ľ◊Ļęňĺ”ŕ2015ńÍ1‘¬’Ž∂‘C≤ķ∆∑Ņ™ ľ Ķ ©–¬“Ľ¬÷ĶńĹĶľŘīŔŌķ£¨∆ĹĺýĹĶľŘ∑ý∂»īÔĶĹ10%°£

£®4£©ľ◊ĻęňĺŌķ ŘĶń≤ķ∆∑ĺý”…ĺ≠ŅÕĽß»ŌŅ…ĶńÕ‚≤Ņ‘ň šĻęňĺ Ķ ©‘ň š£¨‘ň∑—”…ľ◊Ļęňĺ≥–Ķ££¨Ķę‘ň šÕĺ÷–∑ÁŌ’»‘”…ŅÕĽß◊‘––≥–Ķ£°£”…”ŕ ‹ń‹‘īľŘłŮ…Ō’«”įŌž£¨2014ńÍĶń‘ň šĶ•ľŘĪ»…ŌńÍ∆Ĺĺý…Ō…żŃň15%£¨Ķę‘ň š…ŐÕ¨“‚Ĺę‘ň∑—ĹŠň„÷‹∆ŕī”‘≠ņīĶń30Őž—”≥§÷Ń60Őž°£

£®5£©2014ńÍ∂»ľ◊Ļęňĺ÷ų“™‘≠ŃŌĶńľŘłŮ”Ž…ŌńÍĽýĪĺ≥÷∆Ĺ£¨Ļ©”¶…Ő“≤√Ľ”–īůĶńĪšĽĮ°£Ķę”…”ŕľľ ű“™«ů∑Ę…ķĪšĽĮ£¨D≤ķ∆∑ňýļńłŖĶĶĹū Ű≤ńŃŌĪ»ņżĪ»C≤ķ∆∑¬‘”–…Ō…ż£¨ ĻĶ√D≤ķ∆∑Ķń‘≠≤ńŃŌ≥…ĪĺĪ»C≤ķ∆∑…Ō…żŃň3%°£

£®6£©≥żŃň”ŕ2013ńÍ12‘¬ĹŤ»ŽĶń2ńÍ∆ŕ°ĘńÍņŻ¬ 6%Ķń“Ý––ĹŤŅÓ5000ÕÚ‘™Õ‚£¨ľ◊Ļęňĺ√Ľ”–∆šňŻĹŤŅÓ°£…Ō Ų≥§∆ŕĹŤŅÓ◊®√Ň”√”ŕņ©Ĺ®Ō÷”–Ķń“ĽŐű…ķ≤ķŌŖ£¨“‘¬ķ◊„D≤ķ∆∑Ķń…ķ≤ķ–Ť“™°£ł√…ķ≤ķŌŖ◊‹Õ∂◊ 6500ÕÚ‘™£¨2013ńÍ12‘¬Ņ™Ļ§£¨2014ńÍ7‘¬ÕÍĻ§Õ∂»Ž Ļ”√°££®ľŔ…Ť≤ĽŅľ¬«ņŻŌĘ ’»Ž£©

◊ ŃŌ∂Ģ£ļA◊Ę≤ŠĽŠľ∆ ¶‘ŕ…ůľ∆Ļ§◊ųĶ◊łŚ÷–ľ«¬ľŃňňýĽŮ»°Ķńľ◊Ļęňĺ≤∆őŮ żĺ›£¨≤Ņ∑÷ńŕ»›’™¬ľ»ÁŌ¬£ļ

◊ ŃŌ»ż£ļA◊Ę≤ŠĽŠľ∆ ¶‘ŕ…ůľ∆Ļ§◊ųĶ◊łŚ÷–ľ«¬ľŃňňýŃňĹ‚Ķń”–ĻōŌķ Ř”Ž ’ŅÓ—≠Ľ∑ĶńŅō÷∆£¨≤Ņ∑÷ńŕ»›’™¬ľ»ÁŌ¬£ļ£®1£©≤÷Ņ‚»ň‘Ī‘ŕŌĶÕ≥÷–łýĺ›ĺ≠Ōķ Ř≤Ņ√ŇŇķ◊ľĶńŅÕĽß∂©Ķ•…ķ≥…∑ĘĽűĶ•£¨≤Ę‘ŕĹę≤ķ∆∑ĹĽ‘ň š…Ő∑Ę‘ňļů£¨Ĺę∑ĘĽűĶ•…Ť÷√ő™"“—÷ī––"◊īŐ¨≤ĘŐŠĹĽĹŠň„≤Ņ√Ň°£ĹŠň„≤Ņ√Ňłýĺ›ŌĶÕ≥÷–Ķń"“—÷ī––"∑ĘĽűĶ•ľ«¬ľ°Ę∂©Ķ•ľįŌŗĻōŅÕĽßĽýī°◊ ŃŌ£¨‘ŕŌĶÕ≥÷–…ķ≥…≤ĘīÚ”°Ōķ Ř∑Ę∆Ī£¨ŌĶÕ≥‘ŕ‘¬ń©łýĺ›∑ĘĽűĶ•ļÕ∑Ę∆Ī–ŇŌĘ◊‘∂ĮĽ„◊‹÷ų”™“ĶőŮ ’»Ž£¨≤Ęĺ›īňĻż»ň”¶ ’’ňŅÓļÕ÷ų”™“ĶőŮ ’»Ž’ň≤ĺ°£

£®2£©√Ņ‘¬ń©£¨ŌĶÕ≥◊‘∂Į∆•Ňš∑ĘĽűĶ•°Ę∂©Ķ•°Ę∑Ę∆ĪļÕ»Ž’ňĶń÷ų”™“ĶőŮ ’»Ž£¨≤ĘŅ…“‘…ķ≥…“ĽłŲ◊®√ŇĪ®łś∑ī”≥őī∆•ŇšŌÓńŅĶń«ŚĶ•°£ŌĶÕ≥ ŕ»®Ņ…“‘…ķ≥…ļÕ‘ń∂Ńł√Ī®łśĶń»ň‘Ī «ľ◊ĻęňĺŌķ Ř≤Ņĺ≠ņŪļÕ◊‹ĺ≠ņŪ°£

◊ ŃŌňń£ļA◊Ę≤ŠĽŠľ∆ ¶∂‘Ōķ Ř”Ž ’ŅÓ—≠Ľ∑Ķńńŕ≤ŅŅō÷∆ Ķ ©≤‚ ‘£¨≤Ę‘ŕ…ůľ∆Ļ§◊ųĶ◊łŚ÷–ľ«¬ľŃň≤‚ ‘«ťŅŲ£¨≤Ņ∑÷ńŕ»›’™¬ľ»ÁŌ¬£ļ£®1£©A◊Ę≤ŠĽŠľ∆ ¶ĻŘ≤žŃňĹŠň„≤Ņ√Ň»ň‘Īłýĺ›∑ĘĽűĶ•‘ŕŌĶÕ≥÷–Ņ™ĺŖ∑Ę∆ĪĶńĻż≥Ő£¨≤Ęī”2014ńÍ÷ų”™“ĶőŮ ’»Ž√ųŌł’ň÷–—°»°Ōķ Řľ«¬ľ Ķ ©≤‚ ‘£¨őī∑ĘŌ÷“ž≥£°£

£®2£©A◊Ę≤ŠĽŠľ∆ ¶—Įő Ńň◊‹ĺ≠ņŪļÕŌķ Ř≤Ņĺ≠ņŪ”–Ļō◊ ŃŌ»ż÷–Ķŕ£®2£©ŌÓŅō÷∆Ķń‘ň––«ťŅŲ£¨ňŻ√«ĺýĪŪ ĺ”…”ŕ“‘«į‘¬∑›ļ‹…Ŕ∑ĘŌ÷≤Ľ∆•Ňš«ťŅŲ£¨“Úīň£¨ī”2014ńÍ6‘¬“‘ļůĺÕ√Ľ”–‘Ŕ Ķľ …ķ≥…ļÕ‘ń∂Ń…Ō Ų◊®√ŇĪ®łś°£‘ŕA◊Ę≤ŠĽŠľ∆ ¶Ķń“™«ůŌ¬£¨Ōķ Ř≤Ņĺ≠ņŪ‘ŕŌĶÕ≥÷–…ķ≥…ŃňĹō÷Ļ2014ńÍ12‘¬31»’Ķń◊®√ŇĪ®łś£¨A◊Ę≤ŠĽŠľ∆ ¶√Ľ”–∑ĘŌ÷īś‘ŕ≤Ľ∆•ŇšĶń ¬ŌÓ°£

“™«ů£ļ£®1£©’Ž∂‘◊ ŃŌ“Ľ£®1£©÷Ń£®6£©ŌÓ£¨ĹŠļŌ◊ ŃŌ∂Ģ£¨ľŔ∂®≤ĽŅľ¬«∆šňŻŐűľĢ£¨«Ž÷ūŌÓ÷ł≥Ų◊ ŃŌ“ĽňýŃ– ¬ŌÓ «∑ŮŅ…ń‹ĪŪ√ųīś‘ŕ÷ōīůīŪĪ®∑ÁŌ’°£»ÁĻŻ»Ōő™īś‘ŕ£¨«ŽľÚ“™ňĶ√ųņŪ”…£¨≤Ę∑÷ĪūňĶ√ųł√∑ÁŌ’ « Ű”ŕ≤∆őŮĪ®ĪŪ≤„īőĽĻ «»Ō∂®≤„īő°£»ÁĻŻ»Ōő™ Ű”ŕ»Ō∂®≤„īő£¨«Ž÷ł≥ŲŌŗĻō ¬ŌÓ”Žļő÷÷ĹĽ“◊ĽÚ’ňĽß£®ĹŲŌř”ŕ£ļ”™“Ķ ’»Ž°Ę”™“Ķ≥…Īĺ°Ę”¶ ’’ňŅÓ°ĘīśĽű°Ę”¶ł∂’ňŅÓ°ĘŌķ Ř∑—”√°Ę◊ ≤ķľű÷Ķňū ß°ĘĻŐ∂®◊ ≤ķ°Ę≤∆őŮ∑—”√£©Ķńļő÷÷»Ō∂®ŌŗĻō°££®2£©’Ž∂‘◊ ŃŌ»ż£®1£©÷Ń£®2£©ŌÓ£¨«Ž÷ūŌÓ÷ł≥Ų…Ō ŲŅō÷∆”Žļő÷÷ĹĽ“◊ĽÚ’ňĽßĶńļő÷÷»Ō∂®ŌŗĻō°£

£®3£©’Ž∂‘◊ ŃŌ»ż£®1£©÷Ń£®2£©ŌÓ£¨ľŔ∂®≤ĽŅľ¬«∆šňŻŐűľĢ£¨«Ž÷ūŌÓŇ–∂Ō…Ō ŲŅō÷∆‘ŕ…Ťľ∆…Ō «∑Ůīś‘ŕ»ĪŌ›°£»ÁĻŻīś‘ŕ»ĪŌ›£¨«Ž∑÷Īū”Ť“‘÷ł≥Ų£¨≤ĘľÚ“™ňĶ√ųņŪ”…£¨ŐŠ≥ŲłńĹÝĹ®“ť°£

£®4£©’Ž∂‘◊ ŃŌňń£®1£©÷Ń£®2£©ŌÓ£¨ľŔ∂®≤ĽŅľ¬«∆šňŻŐűľĢ£¨«Ž÷ūŌÓ÷ł≥Ų…Ō Ų≤‚ ‘ĹŠĻŻ «∑ŮĪŪ√ųŌŗĻōńŕ≤ŅŅō÷∆Ķ√ĶĹ”––ß÷ī––°£»ÁĻŻĪŪ√ųŌŗĻōńŕ≤ŅŅō÷∆őīń‹Ķ√ĶĹ”––ß÷ī––£¨«ŽľÚ“™ňĶ√ųņŪ”…°£

£®5£©’Ž∂‘◊ ŃŌ“Ľ£®1£©÷Ń£®6£©ŌÓ£¨ĹŠļŌ◊ ŃŌ»żļÕ◊ ŃŌňń£¨ľŔ∂®≤ĽŅľ¬«∆šňŻŐűľĢ£¨«ŽŇ–∂Ō◊ ŃŌ»żňýŃ–Ņō÷∆∂‘∑ņ÷ĻĽÚ∑ĘŌ÷łýĺ›◊ ŃŌ“Ľ ∂ĪūĶń»Ō∂®≤„īő÷ōīůīŪĪ®∑ÁŌ’ «∑Ů”––ßĻŻ°£»ÁĻŻ”––ßĻŻ£¨«Ž÷ł≥Ų◊ ŃŌ»żňýŃ–Ņō÷∆”Ž ∂ĪūĶń»Ō∂®≤„īő÷ōīůīŪĪ®∑ÁŌ’Ķń∂‘”¶ĻōŌĶ£¨≤ĘľÚ“™ňĶ√ųņŪ”…°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļ’Ž∂‘“™«ů£®1£©£ļ ‘Ő‚īūįł’Ž∂‘“™«ů£®1£©£ļ

‘Ő‚īūįł’Ž∂‘“™«ů£®1£©£ļ

’Ž∂‘“™«ů£®2£©£ļ

’Ž∂‘“™«ů£®3£©£ļ

’Ž∂‘“™«ů£®4£©£ļ

’Ž∂‘“™«ů£®5£©£ļ

3°ĘĶ•ŌÓ—°‘ŮŐ‚ ABCĽŠľ∆ ¶ ¬őŮňýĹ” ‹EĻęňĺőĮÕ–…ůľ∆∆š2013ńÍĶń≤∆őŮĪ®ĪŪ£¨őž◊Ę≤ŠĽŠľ∆ ¶»őŌÓńŅļŌĽÔ»ň°£őž◊Ę≤ŠĽŠľ∆ ¶”ŕ2014ńÍ3‘¬15»’ÕÍ≥……ůľ∆Ļ§◊ų≤Ę≥ŲĺŖ…ůľ∆Ī®łś£¨≤∆őŮĪ®ĪŪĪ®≥Ų»’ő™2014ńÍ3‘¬20»’°£‘ŕĪĺīő…ůľ∆Ļż≥Ő÷–£¨◊Ę≤ŠĽŠľ∆ ¶ŃňĹ‚ĶĹŌ¬Ń– ¬ŌÓ£¨∆š÷–»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤ĽĹÝ––Ķų’Ż£¨ĹęŅ…ń‹”įŌž…ůľ∆Ī®łś“‚ľŻņŗ–ÕĶń «£®£©°£

A.2014ńÍ2‘¬1»’EĻęňĺ∑Ę…ķ÷ōīůňŖňŌ£¨EĻęňĺĹŲĹÝ––ŃňŇŻ¬∂

B.2014ńÍ2‘¬10»’EĻęňĺ”ŕ2013ńÍ»∑»ŌĶń“ĽĪ īů∂ÓŌķ ŘĪĽÕňĽō£¨EĻęňĺĹŲĹÝ––ŃňŇŻ¬∂

C.2014ńÍ2‘¬15»’EĻęňĺ∑Ę…ķ∆ů“ĶļŌ≤Ę£¨EĻęňĺĹŲĹÝ––ŃňŇŻ¬∂

D.2014ńÍ3‘¬14»’Ņ™ ľÕ‚Ľ„Ľ„¬ ∑Ę…ķ÷ōīůĪšĽĮ£¨EĻęňĺĹŲĹÝ––ŃňŇŻ¬∂

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļB

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓACD ۔໒ļů∑«Ķų’Ż ¬ŌÓ£¨”¶ŐŠ«ŽĪĽ…ůľ∆Ķ•őĽĹÝ––ŇŻ¬∂°£

4°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō◊Ę≤ŠĽŠľ∆ ¶∂‘…ůľ∆“‚ľŻņŗ–ÕĶńňĶ∑®÷–£¨≤Ľ«°ĶĪĶń «£®£©°£

A.»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›“‘◊ųő™–ő≥……ůľ∆“‚ľŻĶńĽýī°£¨Ķę»Ōő™őī∑ĘŌ÷ĶńīŪĪ®∂‘≤∆őŮĪ®ĪŪŅ…ń‹≤ķ…ķĶń”įŌž÷ōīů«“ĺŖ”–Ļ„∑ļ–‘£¨‘Ú”¶ĶĪ≥ŲĺŖĪ£ŃŰ“‚ľŻľ”∆šňŻ ¬ŌÓ∂őĶń…ůľ∆Ī®łś

B.»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›“‘◊ųő™–ő≥……ůľ∆“‚ľŻĶńĽýī°£¨Ķę»Ōő™őī∑ĘŌ÷ĶńīŪĪ®∂‘≤∆őŮĪ®ĪŪŅ…ń‹≤ķ…ķĶń”įŌž÷ōīů£¨Ķę≤ĽĺŖ”–Ļ„∑ļ–‘.‘Ú”¶ĶĪ≥ŲĺŖĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś

C.»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›“‘◊ųő™–ő≥……ůľ∆“‚ľŻĶńĽýī°£¨Ķę»Ōő™őī∑ĘŌ÷ĶńīŪĪ®∂‘≤∆őŮĪ®ĪŪŅ…ń‹≤ķ…ķĶń”įŌž÷ōīů«“ĺŖ”–Ļ„∑ļ–‘£¨‘Ú”¶ĶĪ≥ŲĺŖőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś

D.»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶‘ŕĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›ļů»Ōő™īŪĪ®Ķ•∂ņĽÚĽ„◊‹∆ūņī∂‘≤∆őŮĪ®ĪŪĶń”įŌž÷ōīů«“ĺŖ”–Ļ„∑ļ–‘£¨‘Ú”¶ĶĪ≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓA≤Ľ«°ĶĪ£¨»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›“‘◊ųő™–ő≥……ůľ∆“‚ľŻĶńĽýī°£¨Ķę»Ōő™őī∑ĘŌ÷ĶńīŪĪ®∂‘≤∆őŮĪ®ĪŪŅ…ń‹≤ķ…ķĶń”įŌž÷ōīů«“ĺŖ”–Ļ„∑ļ–‘£¨‘Ú”¶ĶĪĹ‚≥ż“ĶőŮ‘ľ∂®ĽÚ≥ŲĺŖőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś£¨≤Ľń‹≥ŲĺŖĪ£ŃŰ“‚ľŻľ”∆šňŻ ¬ŌÓ∂őĶń…ůľ∆Ī®łśņīŐśīķ°£

5°Ę∂ŗŌÓ—°‘ŮŐ‚ ‘ŕŌ¬Ń–«ťŅŲŌ¬£¨◊Ę≤ŠĽŠľ∆ ¶Ķńī¶ņŪ«°ĶĪĶń”–£®£©°£

A.ĶĪĻ‹ņŪ≤„∂‘…ůľ∆∑∂őß ©ľ”ĶńŌř÷∆Ķľ÷¬őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›Ņ…ń‹≤ķ…ķĶń”įŌžĺŖ”–Ļ„∑ļ–‘£¨◊Ę≤ŠĽŠľ∆ ¶”÷≤Ľń‹Ĺ‚≥ż“ĶőŮ‘ľ∂® Ī£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”∆šňŻ ¬ŌÓ∂ő£¨Ĺ‚ Õ≤Ľń‹Ĺ‚≥ż“ĶőŮ‘ľ∂®Ķń‘≠“Ú

B.»ÁĻŻ…Ō∆ŕ≤∆őŮĪ®ĪŪőīĺ≠…ůľ∆£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕ…ůľ∆Ī®łśĶń“ż—‘∂ő÷–”Ť“‘ňĶ√ų£¨“‘ľű«Š◊Ę≤ŠĽŠľ∆ ¶Ķń‘ū»ő

C.»ÁĻŻń‚‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”«ŅĶų ¬ŌÓ∂őĽÚ∆šňŻ ¬ŌÓ∂ő£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪĺÕł√ ¬ŌÓļÕń‚ Ļ”√ĶńīŽī«”Ž÷őņŪ≤„ĻĶÕ®

D.įī’’◊ľ‘ÚĶńĻś∂®£¨»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶∂‘ABCĻęňĺ≤∆őŮĪ®ĪŪ…ůľ∆ļůĺŲ∂®∑ĘĪŪőřĪ£ŃŰ“‚ľŻ£¨‘Ú…ůľ∆Ī®łśĶń“‚ľŻ∂ő”¶ĪŪ Ųő™"ő“√«»Ōő™£¨ABCĻęňĺ≤∆őŮĪ®ĪŪ“—ĺ≠įī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĶńĻś∂®Īŗ÷∆£¨‘ŕňý”–÷ōīů∑Ĺ√śĻę‘ ∑ī”≥ŃňABCĻęňĺ2012ńÍ12‘¬31»’Ķń≤∆őŮ◊īŅŲ“‘ľį2012ńÍ∂»Ķńĺ≠”™≥…ĻŻļÕŌ÷ĹūŃųŃŅ"

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, C

ĪĺŐ‚Ĺ‚őŲ£ļ»ÁĻŻ…Ō∆ŕ≤∆őŮĪ®ĪŪőīĺ≠…ůľ∆£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕ…ůľ∆Ī®łśĶń∆šňŻ ¬ŌÓ∂ő÷–”Ť“‘ňĶ√ų°£Ķę’‚÷÷ňĶ√ų≤Ę≤Ľľű«Š◊Ę≤ŠĽŠľ∆ ¶ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨“‘»∑∂®∆ŕ≥ű”ŗ∂Ó≤Ľļ¨”–∂‘Īĺ∆ŕ≤∆őŮĪ®ĪŪ≤ķ…ķ÷ōīů”įŌžĶńīŪĪ®Ķń‘ū»ő°£

6°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–≤Ľ Ű”ŕ…ůľ∆Ī®łś“ż—‘∂ő“™ňĶ√ųĶńńŕ»› «£®£©°£

A.÷ł≥ŲĻĻ≥…’ŻŐ◊≤∆őŮĪ®ĪŪĶń√Ņ’Ň≤∆őŮĪ®ĪŪĶń√Ż≥∆

B.ŐŠľį≤∆őŮĪ®ĪŪłĹ◊Ę

C.ŐŠľį≤∆őŮĪ®ĪŪłĹ◊ĘĶńńŕ»›£¨“Úő™≤∆őŮĪ®ĪŪłĹ◊Ę“≤ «≤∆őŮĪ®ĪŪĶń◊ť≥…≤Ņ∑÷

D.÷ł√ų≤∆őŮĪ®ĪŪĶń»’∆ŕļÕļ≠ł«Ķń∆ŕľš

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ…ůľ∆Ī®łśĶń“ż—‘∂ő÷––Ť“™ŐŠľį≤∆őŮĪ®ĪŪłĹ◊Ę£¨Ķę «≤Ľ–Ť“™ŐŠľį≤∆őŮĪ®ĪŪłĹ◊ĘĶńĺŖŐŚńŕ»›°£

7°Ę∂ŗŌÓ—°‘ŮŐ‚ ’Ž∂‘…ůľ∆Ī®łśĶńĽýĪĺ“™ňō£¨Ō¬Ń– Ű”ŕ◊Ę≤ŠĽŠľ∆ ¶Ķń‘ū»ő∂őĶń”–£®£©°£

A.◊Ę≤ŠĽŠľ∆ ¶Ķń‘ū»ő «‘ŕ÷ī––…ůľ∆Ļ§◊ųĶńĽýī°…Ō∂‘≤∆őŮĪ®ĪŪ∑ĘĪŪ…ůľ∆“‚ľŻ

B.…ůľ∆Ļ§◊ų…śľį Ķ ©…ůľ∆≥Ő–Ú£¨“‘ĽŮ»°”–Ļō≤∆őŮĪ®ĪŪĹū∂ÓļÕŇŻ¬∂Ķń…ůľ∆÷§ĺ›

C.įī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĶńĻś∂®Īŗ÷∆≤∆őŮĪ®ĪŪ£¨≤Ę Ļ∆š ĶŌ÷Ļę‘ ∑ī”≥

D.◊Ę≤ŠĽŠľ∆ ¶…ůľ∆ĶńńŅĶńÕ¨ ĪįŁņ®∂‘ńŕ≤ŅŅō÷∆Ķń”––ß–‘∑ĘĪŪ…ůľ∆“‚ľŻ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓC Ű”ŕĻ‹ņŪ≤„÷į‘ū£¨≤Ľ Ű”ŕ◊Ę≤ŠĽŠľ∆ ¶…ůľ∆‘ū»ő°£—°ŌÓD≤Ľ’ż»∑£¨◊Ę≤ŠĽŠľ∆ ¶‘ŕĹÝ––∑ÁŌ’∆ņĻņ Ī–Ť“™Ņľ¬«”Ž≤∆őŮĪ®ĪŪĪŗ÷∆ļÕĻę‘ Ń–Ī®ŌŗĻōĶńńŕ≤ŅŅō÷∆£¨“‘…Ťľ∆«°ĶĪĶń…ůľ∆≥Ő–Ú£¨ĶęńŅĶń≤Ę∑«∂‘ńŕ≤ŅŅō÷∆Ķń”––ß–‘∑ĘĪŪ“‚ľŻ°£

8°Ę∂ŗŌÓ—°‘ŮŐ‚ ∂‘“—∑ĘŌ÷Ķń∂‘≤∆őŮĪ®ĪŪ≤ķ…ķ÷ōīů”įŌžĶń∆ŕļů ¬ŌÓ£¨»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤ĽĹ” ‹Ķų’ŻĽÚŇŻ¬∂Ĺ®“ť£¨’Ž∂‘’‚“Ľ«ťŅŲ£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹∑ĘĪŪĶń…ůľ∆“‚ľŻ”–£®£©°£

A.őřĪ£ŃŰ“‚ľŻ

B.őř∑®ĪŪ ĺ“‚ľŻ

C.Ī£ŃŰ“‚ľŻ

D.∑Ů∂®“‚ľŻ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC, D

ĪĺŐ‚Ĺ‚őŲ£ļ∂‘“—∑ĘŌ÷Ķń∂‘≤∆őŮĪ®ĪŪ≤ķ…ķ÷ōīů”įŌžĶń∆ŕļů ¬ŌÓ£¨»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤ĽĹ” ‹Ķų’ŻĽÚŇŻ¬∂Ĺ®“ť£¨ĽŠĶľ÷¬≤∆őŮĪ®ĪŪ≤ĽļŌ∑®°Ę≤ĽĻę‘ °£

9°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–«ťŅŲ÷–£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹∂‘AĻęňĺĶń≤∆őŮĪ®ĪŪ≥ŲĺŖĪ£ŃŰĽÚőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łśĶń”–£®£©°£

A.Ļęňĺ≥÷–Ýĺ≠”™ľŔ…ŤĶńļŌņŪ–‘ĽŮ»°Īō“™Ķń…ůľ∆÷§ĺ›

B.őīń‹ĺÕ”įŌžAĻęňĺ≤∆őŮĪ®ĪŪĻę‘ ∑ī”≥Ķń÷ōīůĻōŃ™∑ĹĹĽ“◊ ¬ŌÓĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›

C.AĻęňĺ≤∆őŮĪ®ĪŪ’ŻŐŚ…Ō√Ľ”–įī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĹÝ––Īŗ÷∆

D.AĻęňĺĻ‹ņŪ≤„ĺ‹ĺÝŌÚ◊Ę≤ŠĽŠľ∆ ¶≥ŲĺŖĻ‹ņŪ≤„…ý√ų ť

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B, D

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓABD∂ľ «”…”ŕ…ůľ∆∑∂őß ‹ĶĹŃňŌř÷∆£¨◊Ę≤ŠĽŠľ∆ ¶”¶łýĺ›∆š…ůľ∆∑∂őß ‹ĶĹŌř÷∆Ķń—Ō÷ō≥Ő∂»≥ŲĺŖĪ£ŃŰ“‚ľŻĽÚőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś£Ľ—°ŌÓC‘Ú”¶ĶĪ∑ĘĪŪ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£

10°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕ÷ōīů≤Ľ“Ľ÷¬ĶńňĶ∑®÷–£¨◊Ę≤ŠĽŠľ∆ ¶»Ōő™īŪőůĶń”–£®£©°£

A.…ůľ∆Ī®łś»’«į∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨»ÁĻŻ–Ť“™–řłń“—…ůľ∆≤∆őŮĪ®ĪŪ∂ÝĪĽ…ůľ∆Ķ•őĽĺ‹ĺÝ–řłń£¨◊Ę≤ŠĽŠľ∆ ¶”¶‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”«ŅĶų ¬ŌÓ∂őňĶ√ųł√÷ōīů≤Ľ“Ľ÷¬

B.»ÁĻŻ‘ŕ‘ń∂Ń∆šňŻ–ŇŌĘ Ī∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ»∑∂®“—…ůľ∆≤∆őŮĪ®ĪŪĽÚ∆šňŻ–ŇŌĘ «∑Ů–Ť“™–řłń

C.…ůľ∆Ī®łś»’«į∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨»ÁĻŻ–Ť“™–řłń“—…ůľ∆≤∆őŮĪ®ĪŪ∂ÝĪĽ…ůľ∆Ķ•őĽĺ‹ĺÝ–řłń£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪłýĺ›ĺŖŐŚ«ťŅŲ≥ŲĺŖĪ£ŃŰ“‚ľŻĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś

D.÷ōīů≤Ľ“Ľ÷¬ «‘ŕ∆šňŻ–ŇŌĘ÷–£¨∂‘”Ž“—…ůľ∆≤∆őŮĪ®ĪŪňý∑ī”≥ ¬ŌÓ≤ĽŌŗĻōĶń–ŇŌĘ◊ų≥ŲĶń≤Ľ’ż»∑≥¬ ŲĽÚŃ–Ī®

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, D

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓA£¨…ůľ∆Ī®łś»’«į∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨»ÁĻŻ–Ť“™–řłń“—…ůľ∆≤∆őŮĪ®ĪŪ∂ÝĪĽ…ůľ∆Ķ•őĽĺ‹ĺÝ–řłń£¨ňĶ√ųł√ ¬ŌÓĶńīś‘ŕ ĻĶ√◊Ę≤ŠĽŠľ∆ ¶∑ĘĪŪőřĪ£ŃŰ“‚ľŻ…ůľ∆Ī®łśĶńŐűľĢ≤ĽĺŖĪł£¨ňý“‘◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪłýĺ›ĺŖŐŚ«ťŅŲ≥ŲĺŖĪ£ŃŰ“‚ľŻĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś£¨∂Ý≤Ľ «‘Ųľ”«ŅĶų ¬ŌÓ∂ő”Ť“‘ňĶ√ų£Ľ—°ŌÓD£¨÷ōīů≤Ľ“Ľ÷¬£¨ «÷ł∆šňŻ–ŇŌĘ”Ž“—…ůľ∆≤∆őŮĪ®ĪŪ÷–Ķń–ŇŌĘŌŗ√¨∂‹£Ľ∂‘ ¬ ĶĶńīŪĪ®£¨ «÷ł‘ŕ∆šňŻ–ŇŌĘ÷–£¨∂‘”Ž“—…ůľ∆≤∆őŮĪ®ĪŪňý∑ī”≥ ¬ŌÓ≤ĽŌŗĻōĶń–ŇŌĘ◊ų≥ŲĶń≤Ľ’ż»∑≥¬ ŲĽÚŃ–Ī®°£

11°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō◊Ę≤ŠĽŠľ∆ ¶»∑∂®Ī»ĹŌ–ŇŌĘĶńŃ–Ī®”ŽŇŻ¬∂ ¬ŌÓĶńňĶ∑®÷–£¨≤Ľ«°ĶĪĶń «£®£©°£

A.Ī»ĹŌ–ŇŌĘ «ĶĪ∆ŕ≤∆őŮĪ®ĪŪĶńłĹľ”≤Ņ∑÷

B.ĶĪ∆ŕ≤∆őŮĪ®ĪŪĶńŃ–Ī®£¨÷Ń…Ŕ”¶ĶĪŐŠĻ©ňý”–Ń–Ī®ŌÓńŅ…Ō“ĽŅ…Ī»ĽŠľ∆∆ŕľšĶńĪ»ĹŌ żĺ›

C.◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨»∑∂®‘ŕ≤∆őŮĪ®ĪŪ÷–įŁļ¨ĶńĪ»ĹŌ–ŇŌĘ «∑Ů‘ŕňý”–÷ōīů∑Ĺ√śįī’’ ”√Ķń≤∆őŮĪ®łśĪŗ÷∆Ľýī°”–ĻōĪ»ĹŌ–ŇŌĘĶń“™«ůĹÝ––Ń–Ī®

D.◊Ę≤ŠĽŠľ∆ ¶‘ŕ∂‘≤∆őŮĪ®ĪŪ∑ĘĪŪ…ůľ∆“‚ľŻ Ī£¨”¶ĶĪŅľ¬«Ī»ĹŌ–ŇŌĘ∂‘…ůľ∆“‚ľŻĶń”įŌž

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓA≤Ľ«°ĶĪ£¨ĶĪ∆ŕ≤∆őŮĪ®ĪŪĶńŃ–Ī®÷Ń…Ŕ”¶ĶĪŐŠĻ©ňý”–Ń–Ī®ŌÓńŅ…Ō“ĽŅ…Ī»ĽŠľ∆∆ŕľšĶńĪ»ĹŌ żĺ›£¨Ī»ĹŌ–ŇŌĘ «ĶĪ∆ŕ≤∆őŮĪ®ĪŪĶń≤ĽŅ…»Ī…ŔĶń◊ť≥…≤Ņ∑÷°£

12°Ę∂ŗŌÓ—°‘ŮŐ‚ “‘Ō¬«ť–ő÷–£¨»ÁĻŻ“ÚĻ‹ņŪ≤„∂‘…ůľ∆∑∂őß ©ľ”ŃňŌř÷∆£¨◊Ę≤ŠĽŠľ∆ ¶őř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨‘Ú”¶ĶĪÕ®ĻżŌ¬Ń–£®£©∑Ĺ Ĺ»∑∂®∆š∂‘…ůľ∆Ī®łśĶń”įŌž°£

A.»ÁĻŻ‘ŕ≥ŲĺŖ…ůľ∆Ī®łś÷ģ«įĹ‚≥ż“Ķ őŮ‘ľ∂®ĪĽĹŻ÷ĻĽÚ≤ĽŅ…––£¨”¶ĶĪ∑ĘĪŪ∑Ů∂®“‚ľŻ

B.»ÁĻŻőī∑ĘŌ÷ĶńīŪĪ®Ņ…ń‹∂‘≤∆őŮĪ®ĪŪ≤ķ…ķĶń”įŌž÷ōīů£¨Ķę≤ĽĺŖ”–Ļ„∑ļ–‘£¨”¶ĶĪ∑ĘĪŪĪ£ŃŰ“‚ľŻ

C.◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕĹ‚≥ż“ĶőŮ‘ľ∂®«į£¨”Ž÷őņŪ≤„ĻĶÕ®‘ŕ…ůľ∆Ļż≥Ő÷–∑ĘŌ÷Ķń°ĘĹ꼊Ķľ÷¬∑ĘĪŪ∑«őřĪ£ŃŰ“‚ľŻĶńňý”–īŪĪ® ¬ŌÓ

D.»ÁĻŻőī∑ĘŌ÷ĶńīŪĪ®Ņ…ń‹∂‘≤∆őŮĪ®ĪŪ≤ķ…ķĶń”įŌž÷ōīů«“ĺŖ”–Ļ„∑ļ–‘£¨“‘÷Ń”ŕ∑ĘĪŪĪ£ŃŰ“‚ľŻ≤Ľ◊„“‘∑ī”≥«ťŅŲĶń—Ō÷ō–‘£¨”¶ĶĪ‘ŕŅ…–– ĪĹ‚≥ż“ĶőŮ‘ľ∂®

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļB, C, D

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓA≤Ľ«°ĶĪ£¨◊Ę≤ŠĽŠľ∆ ¶»ÁĻŻőř∑®ĽŮ»°≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨«“‘ŕ≥ŲĺŖ…ůľ∆Ī®łś÷ģ«įĹ‚≥ż“ĶőŮ‘ľ∂®ĪĽĹŻ÷ĻĽÚ≤ĽŅ…––£¨”¶ĶĪ∑ĘĪŪőř∑®ĪŪ ĺ“‚ľŻ°£

13°Ęő īūŐ‚

AļÕB◊Ę≤ŠĽŠľ∆ ¶ ◊īőĹ” ‹őĮÕ–£¨łļ‘ū…ůľ∆…Ō –Ļęňĺľ◊Ļęňĺ2014ńÍ∂»≤∆őŮĪ®ĪŪ°£ŌŗĻō◊ ŃŌ»ÁŌ¬£ļ

◊ ŃŌ“Ľ£ļľ◊Ļęňĺ‘ŕ∂≠ ¬ĽŠŌ¬…Ť…ůľ∆őĮ‘ĪĽŠ£¨…ůľ∆őĮ‘ĪĽŠ»ę≤Ņ”…∂ņŃĘ∂≠ ¬ļÕ∑«––’Ģ∂≠ ¬◊ť≥…°£…ůľ∆őĮ‘ĪĽŠ—°ĺŔ≥Ų ◊ŌĮ…ůľ∆÷ī––ĻŔ£¨”…∆šŃžĶľńŕ≤Ņ…ůľ∆≤Ņ√Ň°£ ◊ŌĮ…ůľ∆÷ī––ĻŔ÷∆∂®ńŕ≤Ņ…ůľ∆’¬≥Ő£¨’¬≥Ő÷–»∑∂®Ńňńŕ≤Ņ…ůľ∆◊ŕ÷ľ°Ę»®ŌřĶ»£¨ł√’¬≥Ő“—ĺ≠∂≠ ¬ĽŠŇķ◊ľ°£

◊ ŃŌ∂Ģ£ļA◊Ę≤ŠĽŠľ∆ ¶‘ŕ∂‘”¶ ’’ňŅÓļĮ÷§÷–‘ň”√Õ≥ľ∆≥ť—ýľľ ű£¨ī”◊‹ŐŚĻśń£ő™10000°Ę’ň√śĹū∂Óő™1000ÕÚĶń”¶ ’’ňŅÓ÷–—°»°2000łŲŌÓńŅ Ķ ©ļĮ÷§°£—ýĪĺ’ň√ś◊‹∂Óő™300ÕÚ‘™£¨ĺ≠…ůľ∆»∑»Ō—ýĪĺ Ķľ Ĺū∂Óő™360ÕÚ‘™°£

◊ ŃŌ»ż£ļA◊Ę≤ŠĽŠľ∆ ¶∂‘”¶ ’’ňŅÓ Ķ ©ļĮ÷§£¨Īŗ÷∆Ńň…ůľ∆Ļ§◊ųĶ◊łŚ£¨≤Ņ∑÷ńŕ»›’™¬ľ»ÁŌ¬£ļ£®Ķ•őĽÕÚ‘™£©

◊ ŃŌňń£ļ2013ńÍ∂»£¨ľ◊Ļęňĺ“ÚĪÍĶń÷Ķő™100ÕÚ‘™ĶńőīĺŲňŖňŌįł”¶”ŤŇŻ¬∂Ķęőī”ŤŇŻ¬∂∂ÝĪĽ≥ŲĺŖĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£2014ńÍ∂»ł√ňŖňŌįł»‘őīĹŠįł£¨AļÕB◊Ę≤ŠĽŠľ∆ ¶ŐŠ«Žľ◊Ļęňĺ‘ŕ2014ńÍ∂»≤∆őŮĪ®ĪŪłĹ◊Ę÷–”Ť“‘≥š∑÷ŇŻ¬∂£¨Ķęľ◊Ļęňĺőī”Ť≤…ń…°£ľŔ∂®ł√ňŖňŌįłľĢ∂‘”ŕ2014ńÍ∂»≤∆őŮĪ®ĪŪ“ņ»Ľ÷ōīů°£

“™«ů£ļ£®1£©’Ž∂‘◊ ŃŌ“Ľ£¨»ÁĻŻAļÕB◊Ę≤ŠĽŠľ∆ ¶ń‚ņŻ”√ńŕ≤Ņ…ůľ∆Ļ§◊ų“‘ľű…Ŕ…ůľ∆≥…Īĺ£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪŅľ¬«ńń–©÷ō“™“Úňō£Ņ

£®2£©’Ž∂‘◊ ŃŌ∂Ģ£¨ľŔ∂®≤ĽŅľ¬«∆šňŻŐűľĢ£¨»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶≤…”√≤Ó∂ÓĻņľ∆≥ť—ý£¨‘Ú◊‹ŐŚ…ů∂®Ĺū∂Ó «∂ŗ…Ŕ£Ņ

£®3£©łýĺ›◊ ŃŌ»ż£¨«Ž∑÷ĪūňĶ√ųA◊Ę≤ŠĽŠľ∆ ¶∂‘”ŕļĮ÷§∑ĘŌ÷Ķń“ž≥£«ťŅŲ£¨»∑∂®∂‘”¶Ķń…ůľ∆≥Ő–Ú°£

£®4£©B◊Ę≤ŠĽŠľ∆ ¶‘ŕ…ůľ∆Ī®łś»’«į£¨‘ń∂Ńľ◊ĻęňĺĻ‹ņŪ≤„ĺ≠”™Ī®łś∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨Ĺ®“ťľ◊Ļęňĺ–řłń∆šňŻ–ŇŌĘ£¨ľ◊ĻęňĺĻ‹ņŪ≤„”Ť“‘ĺ‹ĺÝ£¨«ŽľÚ“™ňĶ√ų◊Ę≤ŠĽŠľ∆ ¶”¶ł√≤…»°ļő÷÷īŽ ©°£

£®5£©ľŔ∂®÷Ľīś‘ŕ◊ ŃŌňńňý Ų«ťŅŲ£¨īķő™ÕÍ≥…“‘Ō¬…ůľ∆Ī®łś°£

…ůľ∆Ī®łśľ◊Ļęňĺ»ęŐŚĻ…∂ę£ļ“Ľ°Ę∂‘≤∆őŮĪ®ĪŪ≥ŲĺŖĶń…ůľ∆Ī®łś£®“ż—‘∂ő¬‘£©£®“Ľ£©Ļ‹ņŪ≤„∂‘≤∆őŮĪ®ĪŪĶń‘ū»ő£®¬‘£©£®∂Ģ£©◊Ę≤ŠĽŠľ∆ ¶Ķń‘ū»ő£®¬‘£©∂Ģ°Ęįī’’ŌŗĻō∑®¬…∑®ĻśĶń“™«ůĪ®łśĶń ¬ŌÓ£®¬‘£©×׼Šľ∆ ¶ ¬őŮňý÷–Ļķ◊Ę≤ŠĽŠľ∆ ¶£ļA£®ł«’¬£©£®«©√Ż≤Ęł«’¬£©÷–Ļķ◊Ę≤ŠĽŠľ∆ ¶£ļB£®«©√Ż≤Ęł«’¬£©÷–Ļķ·×× –∂ĢדĽőŚńÍב¬×»’

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļ£®1£©»∑∂® «∑ŮņŻ”√“‘ľį‘ŕ∂ŗīů≥Ő∂»…ŌņŻ”√ńŕ≤Ņ…ůľ∆»ň‘ĪĶńĻ§

ĪĺŐ‚Ĺ‚őŲ£ļ ‘Ő‚īūįł£®1£©»∑∂® «∑ŮņŻ”√“‘ľį‘ŕ∂ŗīů≥Ő∂»…ŌņŻ”√ńŕ≤Ņ…ůľ∆»ň‘ĪĶńĻ§◊ų◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ»∑∂®£ļńŕ≤Ņ…ůľ∆»ň‘ĪĶńĻ§◊ų «∑ŮŅ…ń‹◊„“‘ ĶŌ÷…ůľ∆ńŅĶń£Ľ»ÁĻŻŅ…ń‹◊„“‘ ĶŌ÷…ůľ∆ńŅĶń£¨ńŕ≤Ņ…ůľ∆»ň‘ĪĶńĻ§◊ų∂‘◊Ę≤ŠĽŠľ∆ ¶…ůľ∆≥Ő–ÚĶń–‘÷ °Ę Īľšį≤ŇŇļÕ∑∂őß≤ķ…ķĶń‘§∆ŕ”įŌž°££®2£©£®360-300£©£Į2000×10000=300◊‹ŐŚ…ů∂®Ĺū∂Ó=1000+300=1300£®3£©’Ž∂‘Ķŕ“ĽĪ ”¶ ’’ňŅÓ£¨ľž≤ť“Ý––īśŅÓ»’ľ«’ň°Ę ’ŅÓ∆ĺ÷§ľį“Ý––∂‘’ňĶ•£¨≤ť√ų «∑Ů ’ĶĹł√Ī ŅÓŌÓ°Ę ’ĶĹĶń»’∆ŕ“‘ľį»ÁļőĹÝ––ĽŠľ∆ī¶ņŪĶ»£Ľ’Ž∂‘Ķŕ∂ĢĪ ”¶ ’’ňŅÓ£¨ľž≤ťīķŌķļŌÕ¨£¨≤ť√ų «∑Ůīś‘ŕĪŗ÷∆–ťľŔīķŌķļŌÕ¨°Ę–ť‘ŲĪĺ∆ŕ ’»ŽļÕ”¶ ’’ňŅÓĶń«ťŅŲĶ»£Ľ’Ž∂‘Ķ໿Ī ”¶ ’’ňŅÓ£¨»∑∂®’ż»∑ĶńĶō÷∑£¨‘Ŕīőľń∑Ę—Į÷§ļĮ°££®4£©≥ż∑«÷őņŪ≤„Ķńňý”–≥…‘Ī≤ő”ŽĻ‹ņŪĪĽ…ůľ∆Ķ•őĽ£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪĺÕł√ ¬ŌÓ”Ž÷őņŪ≤„ĹÝ––ĻĶÕ®£¨īňÕ‚£¨◊Ę≤ŠĽŠľ∆ ¶ĽĻ”¶ĶĪ≤…»°Ō¬Ń–īŽ ©÷ģ“Ľ£ļĘŔ‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”∆šňŻ ¬ŌÓ∂ő£¨ňĶ√ų÷ōīů≤Ľ“Ľ÷¬£ĽĘŕĺ‹ĺÝŐŠĹĽ…ůľ∆Ī®łś£ĽĘŘĹ‚≥ż“ĶőŮ‘ľ∂®°££®5£©–Ý–īĪ®łś£ļ£®»ż£©Ķľ÷¬Ī£ŃŰ“‚ľŻĶń ¬ŌÓ2013ńÍ∂»£¨ľ◊Ļęňĺ“ÚĪÍĶń÷Ķő™100ÕÚ‘™ĶńőīĺŲňŖňŌįł”¶”ŤŇŻ¬∂Ķęőī”ŤŇŻ¬∂∂ÝĪĽ≥ŲĺŖĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£ł√ňŖňŌįł÷ŃĹŮ»‘őīĹŠįł£¨ő“√«ŐŠ«Žľ◊Ļęňĺ‘ŕ∆šļůłĹĶń2014ńÍ∂»≤∆őŮĪ®ĪŪłĹ◊Ę÷–”Ť“‘≥š∑÷ŇŻ¬∂£¨Ķęľ◊Ļęňĺőī”Ť≤…ń…°££®ňń£©Ī£ŃŰ“‚ľŻő“√«»Ōő™£¨≥ż"£®»ż£©Ķľ÷¬Ī£ŃŰ“‚ľŻĶń ¬ŌÓ"∂őňý Ų ¬ŌÓ≤ķ…ķĶń”įŌžÕ‚£¨ľ◊Ļęňĺ≤∆őŮĪ®ĪŪ‘ŕňý”–÷ōīů∑Ĺ√śįī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĶńĻś∂®Īŗ÷∆£¨Ļę‘ ∑ī”≥Ńňľ◊Ļęňĺ2014ńÍ12‘¬31»’Ķń≤∆őŮ◊īŅŲ“‘ľį2014ńÍ∂»Ķńĺ≠”™≥…ĻŻļÕŌ÷ĹūŃųŃŅ°£

14°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–Ņ…”√”ŕĪ£ŃŰ“‚ľŻ…ůľ∆Ī®łśĶń◊®“Ķ ű”ÔĶń «£®£©°£

A.”…”ŕ…ůľ∆∑∂őß ‹ĶĹŌř÷∆Ņ…ń‹≤ķ…ķĶń”įŌž∑«≥£÷ōīůļÕĻ„∑ļ

B.ő“√«»Ōő™£¨…Ō Ų≤∆őŮĪ®ĪŪ……

C.≥ż……Ķń”įŌžÕ‚

D.”…”ŕ…Ō Ųő Ő‚‘ž≥…÷ōīů”įŌž

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ‘›őřĹ‚őŲ

15°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō∆šňŻ–ŇŌĘĶńňĶ∑®÷–≤Ľ’ż»∑Ķń «£®£©°£

A.◊Ę≤ŠĽŠľ∆ ¶∂‘ļ¨”–“—…ůľ∆≤∆őŮĪ®ĪŪĶńőńľĢ÷–Ķń∆šňŻ–ŇŌĘ”Ť“‘Ļō◊Ę£¨∆šłýĪĺĶńńŅĶń“≤ «ő™ŃňĹĶĶÕ…ůľ∆∑ÁŌ’£¨≤Ľňūļ¶“—…ůľ∆≤∆őŮĪ®ĪŪĶńŅ…–ŇņĶ≥Ő∂»

B.◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪŐŠ«ŽĪĽ…ůľ∆Ķ•őĽ◊Ų≥Ų ĶĪį≤ŇŇ£¨“‘Ī„‘ŕ◊ ≤ķłļ’ģĪŪ»’«įĽŮ»°∆šňŻ–ŇŌĘ

C.»ÁĻŻ◊Ę≤ŠĽŠľ∆ ¶»Ōő™ĪĽ…ůľ∆Ķ•őĽ∂‘ ¬ ĶĶń÷ōīůīŪĪ®»∑ Ķīś‘ŕ£¨‘Ú≤Ľń‹“Úīň∂‘“—…ůľ∆≤∆őŮĪ®ĪŪ∑ĘĪŪĪ£ŃŰ“‚ľŻĽÚ∑Ů∂®“‚ľŻ

D.»ÁĻŻ‘ŕ‘ń∂Ń∆šňŻ–ŇŌĘ Ī∑ĘŌ÷÷ōīů≤Ľ“Ľ÷¬£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ»∑∂®“—…ůľ∆≤∆őŮĪ®ĪŪĽÚ∆šňŻ–ŇŌĘ «∑Ů–Ť“™–řłń

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļB

ĪĺŐ‚ 91eXAm.orgĹ‚őŲ£ļ—°ŌÓB£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪŐŠ«ŽĪĽ…ůľ∆Ķ•őĽ◊Ų≥Ų ĶĪį≤ŇŇ£¨“‘Ī„‘ŕ…ůľ∆Ī®łś»’«įĽŮ»°∆šňŻ–ŇŌĘ°£

16°ĘĶ•ŌÓ—°‘ŮŐ‚ ĶĪ≥ŲĺŖ∑«őřĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś Ī£¨”¶ĶĪ‘ŕ◊Ę≤ŠĽŠľ∆ ¶‘ū»ő∂ő÷ģļů°Ę…ůľ∆“‚ľŻ∂ő÷ģ«į‘Ųľ”ňĶ√ų ¬ŌÓ∂ő£¨«Ś≥ĢĶōňĶ√ųĶľ÷¬ňý∑ĘĪŪ“‚ľŻĽÚőř∑®∑ĘĪŪ“‚ľŻĶńňý”–‘≠“Ú£¨≤Ę‘ŕŅ…ń‹«ťŅŲŌ¬£¨÷ł≥Ų∆š∂‘£®£©Ķń”įŌž≥Ő∂»°£

A.…ůľ∆“‚ľŻ

B.…ůľ∆Ī®łś

C.≤∆őŮĪ®ĪŪ

D.≤∆őŮ–ŇŌĘ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓC’ż»∑£¨…ůľ∆Ī®łśňĶ√ų ¬ŌÓ∂őĶńĪĺ÷ «ňĶ√ų∂‘“‚ľŻ∂őĶń”įŌž£¨“‚ľŻ∂ő «∂‘≤∆őŮĪ®ĪŪ∑ĘĪŪ…ůľ∆“‚ľŻ£¨“Úīň”¶ĶĪ÷ł≥Ų∆š∂‘≤∆őŮĪ®ĪŪĶń”įŌž°£

17°ĘĶ•ŌÓ—°‘ŮŐ‚ ◊Ę≤ŠĽŠľ∆ ¶∂‘Ō¬Ń– ¬ŌÓĶńŇ–∂Ō’ż»∑Ķń «£®£©°£

A.»ÁĻŻ…Ō∆ŕ≤∆őŮĪ®ĪŪ“—”…«į»ő◊Ę≤ŠĽŠľ∆ ¶…ůľ∆£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…“‘‘ŕ…ůľ∆Ī®łśĶń“ż—‘∂ő÷–ŐŠľį«į»ő◊Ę≤ŠĽŠľ∆ ¶∂‘∂‘”¶ żĺ›≥ŲĺŖĶń…ůľ∆Ī®łś

B.»ÁĻŻ…Ō∆ŕ≤∆őŮĪ®ĪŪőīĺ≠…ůľ∆£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕ…ůľ∆Ī®łśĶń∆šňŻ ¬ŌÓ∂ő÷–ňĶ√ų∂‘”¶ żĺ›őīĺ≠…ůľ∆

C.∂‘”ŕĪ»ĹŌ≤∆őŮĪ®ĪŪ£¨…ůľ∆“‚ľŻĹŲŐŠľįĪĺ∆ŕ

D.»ÁĻŻ»Ōő™īś‘ŕ”įŌž…Ō∆ŕ≤∆őŮĪ®ĪŪĶń÷ōīůīŪĪ®£¨∂Ý«į»ő◊Ę≤ŠĽŠľ∆ ¶“‘«į≥ŲĺŖŃňőřĪ£ŃŰ“‚ľŻ…ůľ∆Ī®łś£¨≤Ę«“≤Ľ‘ł∂‘…Ō∆ŕ≤∆őŮĪ®ĪŪ÷ō–¬≥ŲĺŖ…ůľ∆Ī®łś°£◊Ę≤ŠĽŠľ∆ ¶Ņ…“‘‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”∆šňŻĪ®łś‘ū»ő∂ő£¨÷ł≥Ų«į»ő◊Ę≤ŠĽŠľ∆ ¶∂‘łŁ’ż«įĶń…Ō∆ŕ≤∆őŮĪ®ĪŪ≥ŲĺŖŃňĪ®łś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļB

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓADňý Ų«ť–őĺý”¶‘ŕ∆šňŻ ¬ŌÓ∂ő÷–ňĶ√ų£Ľ—°ŌÓC£¨∂‘”ŕĪ»ĹŌ≤∆őŮĪ®ĪŪ£¨…ůľ∆“‚ľŻŐŠľįŃ–Ī®Ķń≤∆őŮĪ®ĪŪňý ŰĶńłų∆ŕ°£

18°ĘĶ•ŌÓ—°‘ŮŐ‚ ‘ŕŌ¬Ń–«ťŅŲ÷–£¨◊Ę≤ŠĽŠľ∆ ¶Ĺę≥ŲĺŖőř∑®ĪŪ ĺ“‚ľŻ…ůľ∆Ī®łśĶń «£®£©°£

A.…ůľ∆∑∂őßĪĽŅÕĽß ©ľ”Ōř÷∆

B.ņżÕ‚ ¬ŌÓļ‹÷ō“™£¨"≥żŃň……÷ģÕ‚"Ķń“‚ľŻĽĻ≤Ľń‹◊„“‘ĪŪīÔ

C.≤Ľń‹ĽŮ»°≥š∑÷ ĶĪĶń…ůľ∆÷§ĺ›£¨“‘∂‘’ŻłŲ≤∆őŮĪ®ĪŪ∑ĘĪŪ…ůľ∆“‚ľŻ

D.ĪĽ…ůľ∆Ķ•őĽĶń≥÷–Ýĺ≠”™ľŔ…ŤĽýī°«°ĶĪ£¨Ķę «≥÷–Ýĺ≠”™ń‹Ń¶īś‘ŕ÷ōīů≤Ľ»∑∂®–‘

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓAŅ…ń‹ «Ī£ŃŰĽÚőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś£Ľ—°ŌÓB «∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś£Ľ—°ŌÓD «īÝ«ŅĶų ¬ŌÓ∂őĶń…ůľ∆Ī®łś°£

19°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō…ůľ∆Ī®łśĶńņŪĹ‚≤Ľ’ż»∑Ķń”–£®£©°£

A.…ůľ∆Ī®łśĶń ’ľĢ»ňő™ĪĽ…ůľ∆Ķ•őĽĶńĻ‹ņŪ≤„

B.…ůľ∆Ī®łśŐŠľįĶńĻ‹ņŪ≤„‘ū»ő”¶”Ž‘ŕ…ůľ∆“ĶőŮ‘ľ∂® ť÷–‘ľ∂®Ķń‘ū»ő‘ŕĪŪ Ų–ő Ĺ…ŌĪ£≥÷“Ľ÷¬

C.ő™Őō∂®ńŅĶńĪŗ÷∆Ķń≤∆őŮĪ®ĪŪ»ÁĻŻ «įī’’Õ®”√ńŅĶńĪŗ÷∆Ľýī°Īŗ÷∆Ķń£¨…ůľ∆Ī®łśŅ…‘Ųľ”∆šňŻ ¬ŌÓ∂őňĶ√ųł√Ī®łśĹŲĻ©Őō∂®Ķń≤∆őŮĪ®ĪŪ‘§∆ŕ Ļ”√’Ŗ Ļ”√

D.“Úő™Ļ‹ņŪ≤„”¶∂‘ĽŠľ∆’ň≤ĺļÕľ«¬ľĽÚĽŠľ∆ŌĶÕ≥Ķń ĶĪ–‘łļ‘ū£¨ňý“‘‘ŕ…ůľ∆Ī®łśĶńĻ‹ņŪ≤„∂‘≤∆őŮĪ®ĪŪĶń‘ū»ő∂ő÷––ŤŐōĪūŐŠľį’‚“Ľ‘ū»ő

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, D

ĪĺŐ‚Ĺ‚őŲ£ļ…ůľ∆Ī®łśĶń ’ľĢ»ň «÷ł◊Ę≤ŠĽŠľ∆ ¶įī’’“ĶőŮ‘ľ∂® ťĶń“™«ů÷¬ňÕ…ůľ∆Ī®łśĶń∂‘Ōů£¨“Ľį„ «÷ł…ůľ∆“ĶőŮĶńőĮÕ–»ň£¨—°ŌÓA≤Ľ’ż»∑£Ľ”…”༊ľ∆’ň≤ĺļÕľ«¬ľĽÚĽŠľ∆ŌĶÕ≥ «ńŕ≤ŅŅō÷∆Īō“™Ķń◊ť≥…≤Ņ∑÷£¨ňý“‘£¨őř¬Ř‘ŕ…ůľ∆“ĶőŮ‘ľ∂® ťĽÚ∆šňŻ ĶĪ–ő ĹĶń ť√ś–≠“ť÷–£¨ĽĻ «‘ŕ…ůľ∆Ī®łśĶńĻ‹ņŪ≤„∂‘≤∆őŮĪ®ĪŪĶń‘ū»ő∂ő÷–£¨∂ľőř–ŤŐōĪūŐŠľį£¨—°ŌÓD≤Ľ’ż»∑°£

20°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō◊Ę≤ŠĽŠľ∆ ¶Ņľ¬«őīŇŻ¬∂–ŇŌĘĶľ÷¬÷ōīůīŪĪ®ĶńňĶ∑®÷–£¨≤Ľ’ż»∑Ķń «£®£©°£

A.”Ž÷őņŪ≤„Ő÷¬ŘőīŇŻ¬∂–ŇŌĘĶń«ťŅŲ

B.‘ŕĶľ÷¬∑«őřĪ£ŃŰ“‚ľŻĶń ¬ŌÓ∂ő÷–√Ť ŲőīŇŻ¬∂–ŇŌĘĶń–‘÷

C.‘ŕ“‚ľŻ∂őļů‘Ųľ”∆šňŻ ¬ŌÓ∂őňĶ√ų”ŽőīŇŻ¬∂–ŇŌĘŌŗĻōĶń÷ōīůīŪĪ®

D.»ÁĻŻŅ…––≤Ę«““—’Ž∂‘őīŇŻ¬∂–ŇŌĘĽŮ»°Ńň≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨‘ŕĶľ÷¬∑«őřĪ£ŃŰ“‚ľŻĶń ¬ŌÓ∂ő÷–įŁļ¨∂‘őīŇŻ¬∂–ŇŌĘĶńŇŻ¬∂£¨≥ż∑«∑®¬…∑®ĻśĹŻ÷Ļ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓC≤Ľ’ż»∑£¨◊Ę≤ŠĽŠľ∆ ¶»ÁĻŻ∑ĘŌ÷≤∆őŮĪ®ĪŪ÷–īś‘ŕ”Ž”¶ŇŻ¬∂∂ÝőīŇŻ¬∂–ŇŌĘŌŗĻōĶń÷ōīůīŪĪ®£¨”¶ĶĪ≤…»°“‘Ō¬īŽ ©£ļ£®1£©”Ž÷őņŪ≤„Ő÷¬ŘőīŇŻ¬∂–ŇŌĘĶń«ťŅŲ£Ľ£®2£©‘ŕĶľ÷¬∑«őřĪ£ŃŰ“‚ľŻĶń ¬ŌÓ∂ő÷–√Ť ŲőīŇŻ¬∂–ŇŌĘĶń–‘÷ £Ľ£®3£©»ÁĻŻŅ…––≤Ę«““—’Ž∂‘őīŇŻ¬∂–ŇŌĘĽŮ»°Ńň≥š∑÷°Ę ĶĪĶń…ůľ∆÷§ĺ›£¨‘ŕĶľ÷¬∑«őřĪ£ŃŰ“‚ľŻĶń ¬ŌÓ∂ő÷–įŁļ¨∂‘őīŇŻ¬∂–ŇŌĘĶńŇŻ¬∂£¨≥ż∑«∑®¬…∑®ĻśĹŻ÷Ļ°£

21°Ę∂ŗŌÓ—°‘ŮŐ‚ ◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹»Ōő™–Ť“™‘Ųľ”∆šňŻ ¬ŌÓ∂őĶń«ť–őįŁņ®£®£©°£

A.∂‘ŃĹŐ◊“‘…Ō≤∆őŮĪ®ĪŪ≥ŲĺŖ…ůľ∆Ī®łśĶń«ť–ő

B.Ōř÷∆…ůľ∆Ī®łś∑÷∑ĘļÕ Ļ”√Ķń«ť–ő

C.”Ž Ļ”√’ŖņŪĹ‚◊Ę≤ŠĽŠľ∆ ¶Ķń‘ū»őĽÚ…ůľ∆Ī®łśŌŗĻōĶń«ť–ő

D.”Ž Ļ”√’ŖņŪĹ‚…ůľ∆Ļ§◊ųŌŗĻōĶń«ť–ő

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B, C, D

ĪĺŐ‚Ĺ‚őŲ£ļ‘›őřĹ‚őŲ

22°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–őń◊÷’™◊‘ń≥◊Ę≤ŠĽŠľ∆ ¶ňý«©∑ĘĶń…ůľ∆Ī®łś£¨’ż»∑Ķń «£®£©°£

A.ő“√«Ķń…ůľ∆ «įī’’°∂÷–Ļķ◊Ę≤ŠĽŠľ∆ ¶∑®°∑ĹÝ––Ķń

B.ő“√«Ĺ” ‹őĮÕ–∂‘ĻůĻęňĺ2012ńÍ∂»◊ ≤ķłļ’ģĪŪ°ĘņŻ»ůĪŪľįŌ÷ĹūŃųŃŅĪŪĹÝ––Ńň…ůľ∆

C.ĺ≠Ļż…ů≤ť£¨ő“√«»Ōő™ĻůĻęňĺ≤∆őŮĪ®ĪŪ’ż»∑Ķō∑ī”≥ŃňĻůĻęňĺ≤∆őŮ◊īŅŲļÕĺ≠”™≥…ĻŻ

D.ő“√«Ķń‘ū»ő «‘ŕ÷ī––…ůľ∆Ļ§◊ųĶńĽýī°…Ō∂‘≤∆őŮĪ®ĪŪ∑ĘĪŪ…ůľ∆“‚ľŻ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļD

ĪĺŐ‚Ĺ‚őŲ£ļ‘›őřĹ‚őŲ

23°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕ◊Ę≤ŠĽŠľ∆ ¶∂‘∆šňŻ–ŇŌĘĶń‘ū»őĶńňĶ∑®÷–£¨≤Ľ’ż»∑Ķń”–£®£©°£

A.◊Ę≤ŠĽŠľ∆ ¶łļ”–◊®√Ň‘ū»ő»∑∂®∆šňŻ–ŇŌĘ «∑ŮĶ√ĶĹ«°ĶĪ≥¬ Ų

B.◊Ę≤ŠĽŠľ∆ ¶‘ŕ∂‘≤∆őŮĪ®ĪŪ≥ŲĺŖ…ůľ∆Ī®łś ĪŅ…“‘Ņľ¬«∆šňŻ–ŇŌĘ£¨Ķę≤Ę≤Ľ «Īō–ŽĶń

C.»ÁĻŻ”–∑®∂®ĽÚ‘ľ∂®Ķń“ŚőŮ∂‘∆šňŻ–ŇŌĘ≥ŲĺŖ◊®ŌÓľÝ÷§Ī®łś Ī£¨◊Ę≤ŠĽŠľ∆ ¶–Ť“™≥–Ķ£∑®¬…‘ū»ő£¨∆š‘ū»ő»°ĺŲ”ŕ“ĶőŮĶń–‘÷ °Ę∑®¬…∑®ĻśļÕŌŗĻō÷ī“ĶĻś‘ÚĶńĻś∂®

D.◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕ…ůľ∆Ī®łś»’«įĽŮ»°»ę≤Ņ∆šňŻ–ŇŌĘ£¨»ÁĻŻ «‘ŕ…ůľ∆Ī®łś»’ļů≤ŇĽŮ»°Ķń£¨≤Ľ”√Ņľ¬«∆š∂‘…ůľ∆Ī®łśĶń”įŌž

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B, D

ĪĺŐ‚Ĺ‚őŲ£ļ◊Ę≤ŠĽŠľ∆ ¶√Ľ”–◊®√Ň‘ū»ő»∑∂®∆šňŻ–ŇŌĘ «∑ŮĶ√ĶĹ ĶĪ≥¬ Ų£¨ňý“‘—°ŌÓAīŪőů£Ľőř¬Ř «∑Ů”–∑®∂®ĽÚ‘ľ∂®Ķń“ŚőŮ∂‘∆šňŻ–ŇŌĘ≥ŲĺŖľÝ÷§Ī®łś£¨◊Ę≤ŠĽŠľ∆ ¶‘ŕ∂‘≤∆őŮĪ®ĪŪ≥ŲĺŖ…ůľ∆Ī®łś Ī∂ľ”¶ĶĪŅľ¬«∆šňŻ–ŇŌĘ£¨ňý“‘—°ŌÓBīŪőů£Ľ◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪŐŠ«ŽĪĽ…ůľ∆Ķ•őĽ◊ų≥Ų ĶĪį≤ŇŇ£¨“‘Ī„‘ŕ…ůľ∆Ī®łś»’«įĽŮ»°∆šňŻ–ŇŌĘ£¨»ÁĻŻ‘ŕ…ůľ∆Ī®łś»’«įőř∑®ĽŮ»°ňý”–∆šňŻ–ŇŌĘ£¨◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪ‘ŕ…ůľ∆Ī®łś»’ļůĺ°‘Á‘ń∂Ń∆šňŻ–ŇŌĘ“‘ ∂Īū÷ōīů≤Ľ“Ľ÷¬£¨ňý“‘—°ŌÓDīŪőů°£

24°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–”–Ļō…ůľ∆Ī®łś∆šňŻ ¬ŌÓ∂őĶńňĶ∑®÷–£¨’ż»∑Ķń”–£®£©°£

A.»ÁĻŻ≤∆őŮĪ®ĪŪłĹ◊ʓҬ©Ńň”¶ŇŻ¬∂Ķń ¬ŌÓ£¨≤Ę«“ł√ ¬ŌÓ÷ōīů£¨◊Ę≤ŠĽŠľ∆ ¶”¶Ņľ¬«‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”∆šňŻ ¬ŌÓ∂ő”Ť“‘ňĶ√ų

B.»ÁĻŻ…Ō∆ŕ≤∆őŮĪ®ĪŪőīĺ≠…ůľ∆£¨”¶ĶĪ‘ŕ∆šňŻ ¬ŌÓ∂ő÷–”Ť“‘ňĶ√ų

C.»ÁĻŻĪĽ…ůľ∆Ķ•őĽőīįī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĶńĻś∂®‘ŕ≤∆őŮĪ®ĪŪ÷–Ń–Ī®ĽÚŇŻ¬∂ń≥ ¬ŌÓ£¨≤Ľń‹Ĺę∆šįŁņ®‘ŕ…ůľ∆Ī®łśĶń∆šňŻ ¬ŌÓ∂ő÷–

D.ļ¨”–“—…ůľ∆≤∆őŮĪ®ĪŪĶńőńľĢ÷–Ķń∆šňŻ–ŇŌĘ”Ž“—…ůľ∆≤∆őŮĪ®ĪŪīś‘ŕ÷ōīů≤Ľ“Ľ÷¬£¨–Ť“™–řłń∆šňŻ–ŇŌĘ£¨ĶęĻ‹ņŪ≤„ĺ‹ĺÝ–řłń£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…“‘Ņľ¬«‘ŕ…ůľ∆Ī®łś÷–‘Ųľ”∆šňŻ ¬ŌÓ∂ő

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļB, C, D

ĪĺŐ‚Ĺ‚őŲ£ļ—°ŌÓA≤Ľ’ż»∑£¨»ÁĻŻ≤∆őŮĪ®ĪŪłĹ◊Ę÷–“Ҭ©Ńň”¶ĶĪ”Ť“‘ŇŻ¬∂Ķń ¬ŌÓ£¨‘Ú”¶ĶĪŐŠ«ŽĪĽ…ůľ∆Ķ•őĽ‘Ųľ”ŇŻ¬∂£¨∑Ů‘Ú◊Ę≤ŠĽŠľ∆ ¶”¶ĶĪŅľ¬«“Úő™ł√ ¬ŌÓ∂Ý≥ŲĺŖ∑«őřĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£

25°ĘĶ•ŌÓ—°‘ŮŐ‚ ń≥Ļęňĺ2012ńÍőīĺ≠…ůľ∆◊‹◊ ≤ķ10“ŕ‘™£¨ĺĽ◊ ≤ķ5“ŕ‘™£¨ņŻ»ů◊‹∂Ó3000ÕÚ‘™£¨◊Ę≤ŠĽŠľ∆ ¶»∑∂®Ķń≤∆őŮĪ®ĪŪ≤„īőĶń÷ō“™–‘ňģ∆Ĺ500ÕÚ‘™£¨2012ńÍ10‘¬Ōķ ŘĶń“ĽŇķ≤ķ∆∑”ŕ2013ńÍ2‘¬£®…ůľ∆Ī®łś»’÷ģ«į£©“Ú÷ ŃŅő Ő‚ÕňĽō£¨”įŌžňū“ś3600ÕÚ‘™£¨≥żīň÷ģÕ‚£¨◊Ę≤ŠĽŠľ∆ ¶őī∑ĘŌ÷Ļęňĺő•∑īĽŠľ∆◊ľ‘ÚĻś∂®Ķń«ťŅŲ£¨…ůľ∆∑∂őß“≤őī ‹ĶĹŌř÷∆£¨‘Ú◊Ę≤ŠĽŠľ∆ ¶Ō¬Ń–◊Ų∑®÷–’ż»∑Ķń «£®£©°£

A.őř–ŤĶų’Ż2012ńÍĪ®ĪŪ£¨‘ŕłĹ◊Ę÷–ŇŻ¬∂Ōķ ŘÕňĽō«ťŅŲ£¨≥ŲĺŖĪÍ◊ľ…ůľ∆Ī®łś

B.őř–ŤĶų’Ż2012ńÍĪ®ĪŪ£¨‘ŕłĹ◊Ę÷–ŇŻ¬∂Ōķ ŘÕňĽō«ťŅŲ£¨≥ŲĺŖīÝ«ŅĶų ¬ŌÓ∂őĶńőřĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś

C.◊Ę≤ŠĽŠľ∆ ¶“™«ůĶų’Ż2012ńÍĪ®ĪŪ£¨»ÁĻęňĺőīĶų’Ż£¨≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś

D.◊Ę≤ŠĽŠľ∆ ¶“™«ůĶų’Ż2012ńÍĪ®ĪŪ£¨»ÁĻęňĺőīĶų’Ż£¨≥ŲĺŖőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ2013ńÍÕňĽōĶń2012ńÍŌķ ŘĶń…Ő∆∑”¶ł√◊ųő™≤∆őŮĪ®ĪŪ»’ļůĶų’Ż ¬ŌÓĶų’Ż2012ńÍ∂»ĶńŌŗĻō ’»Ž°Ę≥…ĪĺļÕňįĹūĶ»°£»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤ĽĶų’Ż£¨ń«√ī“Úő™”įŌžňū“śĶńĹū∂Ó3600ÕÚ‘™‘∂‘∂≥¨ĻżŃň÷ō“™–‘ňģ∆Ĺ£¨Õ¨ Ī“≤≥¨ĻżŃňłÝ≥ŲĶńņŻ»ů◊‹∂Ó£¨ ĻĶ√∆ů“Ķ”ĮŅųĽ•◊™£¨–‘÷ ļ‹—Ō÷ō£¨ňý“‘”¶ł√≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£

26°Ę∂ŗŌÓ—°‘ŮŐ‚ ’Ž∂‘…ůľ∆Ī®łśĶńĽýĪĺ“™ňō£¨Ō¬Ń– Ű”ŕĻ‹ņŪ≤„∂‘≤∆őŮĪ®ĪŪ‘ū»ő∂őĶń”–£®£©°£

A.≤∆őŮĪ®ĪŪ’ś Ķ∑ī”≥Ńňĺ≠ľ√ĽÓ∂Įńŕ»›

B.’ż»∑ Ļ”√ĽŠľ∆’Ģ≤Ŗ

C.…Ťľ∆°Ę÷ī––ļÕő¨Ľ§Īō“™Ķńńŕ≤ŅŅō÷∆£¨“‘ Ļ≤∆őŮĪ®ĪŪ≤Ľīś‘ŕ”…”ŕőŤĪ◊ĽÚīŪőůĶľ÷¬Ķń÷ōīůīŪĪ®

D.įī’’∆ů“ĶĽŠľ∆◊ľ‘ÚĶńĻś∂®Īŗ÷∆≤∆őŮĪ®ĪŪ£¨≤Ę Ļ∆š ĶŌ÷Ļę‘ ∑ī”≥

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC, D

ĪĺŐ‚Ĺ‚őŲ£ļłýĺ›…ůľ∆Ī®łś◊ľ‘Ú£¨Ļ‹ņŪ≤„∂‘≤∆őŮĪ®ĪŪĶń‘ū»őįŁņ®£ļ£®1£©įī’’ ”√Ķń≤∆őŮĪ®łśĪŗ÷∆Ľýī°Īŗ÷∆≤∆őŮĪ®ĪŪ£¨≤Ę Ļ∆š ĶŌ÷Ļę‘ ∑ī”≥£Ľ£®2£©…Ťľ∆°Ę÷ī––ļÕő¨Ľ§Īō“™Ķńńŕ≤ŅŅō÷∆£¨“‘ Ļ≤∆őŮĪ®ĪŪ≤Ľīś‘ŕ”…”ŕőŤĪ◊ĽÚīŪőůĶľ÷¬Ķń÷ōīůīŪĪ®°£Ļ —°ŌÓC°ĘD«°ĶĪ°£

27°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń––ŇŌĘ÷–Õ®≥£»Ōő™ Ű”ŕ≤∆őŮ–ŇŌĘĶń”–£®£©°£

A.≤∆őŮ żĺ›’™“™

B.∂≠ ¬ĽÚłŖľ∂Ļ‹ņŪ»ň‘ĪĶń–’√Ż

C.ľ∆ĽģĶń◊ Īĺ–‘÷ß≥Ų

D.Ń– ĺĶńľĺ∂» żĺ›

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, C, D

ĪĺŐ‚Ĺ‚őŲ£ļ∂≠ ¬ļÕłŖľ∂Ļ‹ņŪ»ň‘ĪĶń–’√Ż Ű”ŕ∑«≤∆őŮ–ŇŌĘ°£

28°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–∂‘…ůľ∆Ī®łś◊ų”√ĶńņŪĹ‚÷–£¨≤Ľ«°ĶĪĶń «£®£©°£

A.”…”ŕ◊Ę≤ŠĽŠľ∆ ¶ «“‘≥¨»Ľ∂ņŃĘĶńĶ໿∑Ĺ…Ū∑›£¨∂‘ĪĽ…ůľ∆Ķ•őĽ≤∆őŮĪ®ĪŪĶńļŌ∑®–‘°ĘĻę‘ –‘∑ĘĪŪ“‚ľŻ£¨“Úīň’‚÷÷“‚ľŻĺŖ”–ľÝ÷§◊ų”√

B.…ůľ∆Ī®łśŅ…“‘ŐŠłŖĽÚĹĶĶÕ≤∆őŮĪ®ĪŪ Ļ”√’Ŗ∂‘≤∆őŮĪ®ĪŪĶń–ŇņĶ≥Ő∂»£¨‘ŕ“Ľ∂®≥Ő∂»…Ō∂‘ņŻļ¶ĻōŌĶ»ňĶńņŻ“ś∆ūĶĹĪ£Ľ§◊ų”√

C.…ůľ∆Ī®łśŅ…“‘∂‘…ůľ∆Ļ§◊ų÷ ŃŅ «∑Ů∑ŻļŌ◊ľ‘Ú“™«ů∆ū÷§√ų◊ų”√£¨ī”∂ÝīÔĶĹŌŻ≥ż…ůľ∆∑ÁŌ’ĶńńŅĶń

D.Õ®Ļż…ůľ∆Ī®łś£¨Ņ…“‘÷§√ų◊Ę≤ŠĽŠľ∆ ¶∂‘…ůľ∆‘ū»őĶń¬ń––«ťŅŲ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļC

ĪĺŐ‚Ĺ‚őŲ£ļ…ůľ∆∑ÁŌ’÷Ľń‹ĹĶĶÕ≤Ľń‹ÕÍ»ęŌŻ≥ż£¨ĹĶĶÕ…ůľ∆∑ÁŌ’◊Ó÷ō“™Ķń «–Ť“™◊Ę≤ŠĽŠľ∆ ¶‘ŕ÷ī––…ůľ∆Ļ§◊ų Ī—ŌłŮ◊Ů ō…ůľ∆◊ľ‘ÚĶńĻś∂®°£

29°Ę∂ŗŌÓ—°‘ŮŐ‚ “‘Ō¬«ť–ő÷–£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹Ņľ¬«‘ŕ…ůľ∆Ī®łśĶń“‚ľŻ∂őļů‘Ųľ”"«ŅĶų ¬ŌÓ∂ő"Ķń”–£®£©°£

A.ŐŠ«į”¶”√£®‘ŕ‘ –ŪĶń«ťŅŲŌ¬£©∂‘≤∆őŮĪ®ĪŪ”–Ļ„∑ļ”įŌžĶń–¬ĽŠľ∆◊ľ‘Ú

B.īś‘ŕ“—ĺ≠∂‘ĪĽ…ůľ∆Ķ•őĽ≤∆őŮ◊īŅŲ≤ķ…ķ÷ōīů”įŌžĶńŐōīů‘÷ń—

C.“ž≥£ňŖňŌĶńőīņīĹŠĻŻīś‘ŕ≤Ľ»∑∂®–‘

D.ľŗĻ‹––∂ĮĶńőīņīĹŠĻŻīś‘ŕ≤Ľ»∑∂®–‘

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļA, B, C, D

ĪĺŐ‚Ĺ‚őŲ£ļ‘ŕ“‘Ō¬«ť–ő÷–£¨◊Ę≤ŠĽŠľ∆ ¶Ņ…ń‹»Ōő™–Ť“™‘Ųľ”«ŅĶų ¬ŌÓ∂ő£ļ£®1£©“ž≥£ňŖňŌĽÚľŗĻ‹––∂ĮĶńőīņīĹŠĻŻīś‘ŕ≤Ľ»∑∂®–‘£Ľ£®2£©ŐŠ«į”¶”√£®‘ŕ‘ –ŪĶń«ťŅŲŌ¬£©∂‘≤∆őŮĪ®ĪŪ”–Ļ„∑ļ”įŌžĶń–¬ĽŠľ∆◊ľ‘Ú£Ľ£®3£©īś‘ŕ“—ĺ≠ĽÚ≥÷–Ý∂‘ĪĽ…ůľ∆Ķ•őĽ≤∆őŮ◊īŅŲ≤ķ…ķ÷ōīů”įŌžĶńŐōīů‘÷ń—

30°Ęő īūŐ‚

◊Ę≤ŠĽŠľ∆ ¶”ŕ2013ńÍ4‘¬18»’ÕÍ≥…Ńň∂‘XYZĻęňĺ2012ńÍ∂»≤∆őŮĪ®ĪŪĶń…ůľ∆Ļ§◊ų£¨∑ĘŌ÷»ÁŌ¬«ťŅŲ£ļ£®1£©20 13ńÍ2‘¬3»’ĺ≠◊ÓłŖ∑®‘ļŇ–ĺŲ£¨XYZĻęňĺ2012ńÍ3‘¬∑›…śľįĶń«÷»®Ň‚≥•ňŖňŌį‹ňŖ£¨Ň‚≥•230ÕÚ‘™£¨XYZĻęňĺ”ŕ Ķľ ÷ßł∂ Īľ∆»Ž2013ńÍ2‘¬∑›Ķń’ň…Ō£¨◊Ę≤ŠĽŠľ∆ ¶Ĺ®“ťXYZĻęňĺĶų’Ż2012ńÍ∂»≤∆őŮĪ®ĪŪ‘‚ĶĹĺ‹ĺÝ°£XYZĻęňĺ2012ńÍ∂»ņŻ»ů◊‹∂Óő™78ÕÚ‘™°£

£®2£©2012ńÍ11‘¬∑›XYZĻęňĺĶńń≥“Ľ≤÷Ņ‚‘‚ ‹ňģ‘÷£¨Ī£Ō’ĻęňĺļÕXYZĻęňĺ’ż‘ŕļň∂®ňū ߣ¨Ķę÷Ń2012ńÍĹŠ’ň»’ń—“‘Ļņľ∆ňū ß°£XYZĻęňĺĺ‹ĺÝ‘ŕ≤∆őŮĪ®ĪŪłĹ◊Ę÷–ŇŻ¬∂ł√ ¬ŌÓľį∆š”įŌž°£

£®3£©2012ńÍ11‘¬∑›XYZĻęňĺő™BĻęňĺĶńĹŤŅÓĶ£Ī£ĶĹ∆ŕ£¨BĻęňĺ“—ĺ≠∆∆≤ķ£¨“Ý––“™«ůXYZĻęňĺ≥–Ķ£Ķ£Ī£‘ū»ő£¨Ň‚≥•300ÕÚ‘™£¨÷Ń2012ńÍ12‘¬31»’∑®‘ļ…–őīŇ–ĺŲ°£2013ńÍ3‘¬28»’£¨ĺ≠◊ÓłŖ»ň√Ů∑®‘ļ÷’…ůŇ–ĺŲ£¨XYZĻęňĺŌÚ“Ý––Ň‚≥•290ÕÚ‘™°£◊Ę≤ŠĽŠľ∆ ¶Ĺ®“ťĶų’Ż2012ńÍŌŗĻōŌÓńŅ£¨ĶęXYZĻęňĺ»Ōő™ł√ ¬ŌÓ‘ŕ2013ńÍ∑Ę…ķ£¨‘ŕ Ķľ ÷ßł∂ Īľ∆»ŽŃň2013ńÍ3‘¬∑›Ķń’ň…Ō°£◊Ę≤ŠĽŠľ∆ ¶»∑∂®Ķń÷ō“™–‘ňģ∆Ĺ «200ÕÚ‘™°£

£®4£©XYZĻęňĺ◊‘2012ńÍ∂»łńĪšŃňīśĽűľ∆ľŘ∑Ĺ∑®£ļ”…łŲĪūľ∆ľŘ∑®łńő™ľ”»®∆Ĺĺý∑®£¨ĺ≠◊Ę≤ŠĽŠľ∆ ¶…ůľ∆»°÷§£¨»ŌŅ…XYZĻęň弊ľ∆’Ģ≤ŖĶńĪšłŁļŌ∑®°ĘļŌņŪ£¨Ĺ®“ťXYZĻęňĺ∂‘īňĽŠľ∆’Ģ≤ŖĶńĪšłŁľį∆š∂‘≤∆őŮĪ®ĪŪĶń”įŌž‘ŕ≤∆őŮĪ®ĪŪ÷–ŇŻ¬∂£¨XYZĻęňĺ≤ĽĹ” ‹◊Ę≤ŠĽŠľ∆ ¶ĶńĹ®“ť°£

£®5£©…ůľ∆÷–∑ĘŌ÷XYZĻęňĺ…Ŕľ∆◊ ≤ķ13ÕÚ‘™£¨’ľXYZĻęňĺ◊ ≤ķ◊‹∂ÓĪ»÷ō…ű…Ŕ£¨XYZĻęňĺĺ‹ĺÝĶų’Ż£¨◊Ę≤ŠĽŠľ∆ ¶»∑∂®Ķń÷ō“™–‘ňģ∆Ĺ «100ÕÚ‘™°£

£®6£©XYZĻęňĺĶńīśĽű’ľ◊‹◊ ≤ķĶń35%£¨“ÚīśĽűīś∑Ň‘ŕ»ęĻķłųĶō£¨◊Ę≤ŠĽŠľ∆ ¶≤Ľń‹ Ķ ©ľŗŇŐ£¨“≤őř∆šňŻ¬ķ“‚ĶńŐśīķ≥Ő–Ú°£

£®7£©XYZĻęňĺĶń”¶ ’’ňŅÓ◊‹∂Óő™390ÕÚ‘™£¨∆š÷–”–10ÕÚ‘™Ķń”¶ ’’ňŅÓ£¨◊Ę≤ŠĽŠľ∆ ¶√Ľ”– ’ĶĹļĮ÷§ĽōļĮ£¨Õ¨ Ī”…”ŕXYZĻęňĺ»Ī∑¶Ōŗ”¶Ķń‘≠ ľ∆ĺ÷§£¨◊Ę≤ŠĽŠľ∆ ¶“≤√Ľ”–įž∑® Ķ ©Őśīķ≥Ő–Ú£¨◊Ę≤ŠĽŠľ∆ ¶»∑∂®Ķń÷ō“™–‘ňģ∆Ĺ «100ÕÚ‘™°£

“™«ů£ļ ‘∑÷őŲ‘ŕĶ•∂ņīś‘ŕ“‘…Ōłų÷÷«ťŅŲ Ī£¨”¶ĶĪŅľ¬«≥ŲĺŖ ≤√īņŗ–ÕĶń…ůľ∆Ī®łś£¨≤ĘňĶ√ųņŪ”…°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļ£®1£©≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£ł√ ¬ŌÓ Ű”ŕ–Ť“™Ķų’ŻĶń∆ŕļů

ĪĺŐ‚Ĺ‚őŲ£ļ ‘Ő‚īūįł£®1£©≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£ł√ ¬ŌÓ Ű”ŕ–Ť“™Ķų’ŻĶń∆ŕļů ¬ŌÓ£¨»ÁĻŻĶų’Ż2012ńÍ∂»≤∆őŮĪ®ĪŪ£¨Ņ…ń‹ ĻņŻ»ů”ĮŅųńś◊™£¨ Ű”ŕ–‘÷ —Ō÷ōĶńīŪĪ®£¨ňý“‘”¶ł√≥ŲĺŖ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°££®2£©≥ŲĺŖĪ£ŃŰĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£ Ű”ŕőř∑®Ļņľ∆ĶńĽÚ”– ¬ŌÓ£¨”¶ĶĪ‘ŕ≤∆őŮĪ®ĪŪłĹ◊Ę÷–”Ť“‘ŇŻ¬∂£¨»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤Ľ≥š∑÷°Ę≤Ľ ĶĪŇŻ¬∂£¨◊Ę≤ŠĽŠľ∆ ¶”¶łý図√ ¬ŌÓ∂‘≤∆őŮĪ®ĪŪĶń”įŌž≥ŲĺŖĪ£ŃŰĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°££®3£©≥ŲĺŖĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£ł√ ¬ŌÓ“—‘ŕ…ůľ∆Ī®łś»’«į”Ť“‘÷§ Ķ£¨”¶ĶĪ◊ųő™Ķų’Ż ¬ŌÓĹÝ––ī¶ņŪ£¨–Ť“™Ķų’ŻĶńĹū∂Ó≥¨ĻżŃň÷ō“™–‘ňģ∆Ĺ£¨Ķę≤Ľ÷Ń”ŕ∑ĘĪŪ∑Ů∂®“‚ľŻ£¨“Úīň”¶ĶĪ≥ŲĺŖĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°££®4£©≥ŲĺŖĪ£ŃŰĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°£ĽŠľ∆’Ģ≤ŖĪšłŁ”¶ł√‘ŕ≤∆őŮĪ®ĪŪłĹ◊Ę÷–”Ť“‘ŇŻ¬∂£¨»ÁĻŻĪĽ…ůľ∆Ķ•őĽ≤ĽĹ” ‹Ĺ®“ť£¨◊Ę≤ŠĽŠľ∆ ¶”¶łý図√ĽŠľ∆’Ģ≤ŖĪšłŁ∂‘≤∆őŮĪ®ĪŪĶń”įŌž≥ŲĺŖĪ£ŃŰĽÚ∑Ů∂®“‚ľŻĶń…ůľ∆Ī®łś°££®5£©≥ŲĺŖĪÍ◊ľőřĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£“Úő™īŪĪ®Ĺū∂Ó‘∂‘∂–°”ŕ≤∆őŮĪ®ĪŪ≤„īőĶń÷ō“™–‘ňģ∆Ĺ°££®6£©≥ŲĺŖőř∑®ĪŪ ĺ“‚ľŻĶń…ůľ∆Ī®łś°£’Ž∂‘÷ō“™īśĽűĶńľŗŇŐ√Ľ”– Ķ ©£¨…ůľ∆∑∂őß ‹ĶĹ—Ō÷ōŌř÷∆°££®7£©≥ŲĺŖĪÍ◊ľőřĪ£ŃŰ“‚ľŻĶń…ůľ∆Ī®łś°£őř∑® Ķ ©…ůľ∆≥Ő–ÚĶń”¶ ’’ňŅÓĹū∂Ó‘∂‘∂–°”ŕ≤∆őŮĪ®ĪŪ≤„īőĶń÷ō“™–‘ňģ∆Ĺ°£

ņī‘ī:91Ņľ ‘ÕÝ 91EXAm.org

Ő‚Ņ‚ ‘ŅīĹŠ Ýļů

őĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’Żįś°∂

°Ô…ůľ∆°∑Ő‚Ņ‚

÷Ľķ”√ĽßŅ…Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕőĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£

Ő‚Ņ‚ ‘ŅīĹŠ Ýļů

őĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’Żįś°∂

…ůľ∆£ļ…ůľ∆Ī®łś°∑Ő‚Ņ‚£¨

∑÷ņł°Ę∑÷īūįłĹ‚őŲŇŇįś°Ę–°◊÷ŐŚ∑ĹĪ„īÚ”°Ī≥ľ«£°ĺ≠Ļ„īůĽŠ‘ĪŇů”— Ķ’Ĺľž—ť£¨īň∑Ĺ∑®Ņľ ‘Õ®Ļż¬ īůīůŐŠłŖ£°ĺÝ∂‘ «ńķŅľ ‘ĻżĻōĶń≤Ľ∂ĢņŻ∆ų£° ÷Ľķ”√ĽßŅ…

Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕ

őĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”

Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£