ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІИУМЧШы"жЦдьЗбгУ"ПЦФПЕФгаЃЈЃЉЁЃ

A.ЩњВњГЕМфЙмРэШЫдБЕФЙЄзЪ

B.ГЇВПЙмРэШЫдБЕФЙЄзЪ

C.ЩњВњгУНЈжўЮяелОЩ

D.ГЇВПЕФАьЙЋЗб

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C

БОЬтНтЮіЃКжЦдьЗбгУЪЧжИЦѓвЕЮЊЩњВњВњЦЗКЭЬсЙЉРЭЮёЖјЗЂЩњЕФИїЯюМфНгЗбгУЃЌАќРЈЩњВњГЕМфЙмРэШЫдБЕФжАЙЄаНГъЁЂГЕМфЗПЮнНЈжўЮяКЭЛњЦїЩшБИЕФелОЩЗбЁЂАьЙЋЗбЁЂЫЎЕчЗбЁЂЛњЮяСЯЯћКФЁЂРЭЖЏБЃЛЄЗбЁЂМОНкадКЭаоРэЦкМфЕФЭЃЙЄЫ№ЪЇЁЃбЁЯюBDгІМЧШы"ЙмРэЗбгУ"ПЦФПЁЃ

2ЁЂЖрЯюбЁдёЬт вдЯТВЛЪєгкЗЯЦЗЫ№ЪЇЕФгаЃЈЃЉЁЃ

A.ШыПтКѓЗЂЯжЕФПЩаоИДЗЯЦЗЕФЩњВњГЩБОПлГ§ЛиЪеЕФЗЯЦЗВаСЯМлжЕКЭгІЪеХтПювдКѓЕФЫ№ЪЇ

B.ОжЪСПМьбщВПУХМјЖЈВЛашвЊЗЕаоЁЂПЩвдНЕМлГіЪлЕФВЛКЯИёЦЗ

C.ВњЦЗШыПтКѓгЩгкБЃЙмВЛЩЦЕШдвђЖјЫ№ЛЕБфжЪЕФВњЦЗ

D.ЪЕаа"Ш§Аќ"ЦѓвЕдкВњЦЗГіЪлКѓЗЂЯжЕФЗЯЦЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКднЮоНтЮі

3ЁЂЖрЯюбЁдёЬт ЯТСаЗжХфЭъЙЄВњЦЗГЩБОгыдкВњЦЗГЩБОЕФЗНЗЈжаЃЌФмЪЙФГжжВњЦЗБОдТЗЂЩњЕФЩњВњЗбгУОЭЪЧБОдТЭъЙЄВњЦЗЕФГЩБОЕФгаЃЈЃЉЁЃ

A.ВЛМЦЫудкВњЦЗГЩБОЕФЗНЗЈ

B.дкВњЦЗГЩБОАДЙЬЖЈГЩБОМЦЫуЗЈ

C.дкВњЦЗГЩБОАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈ

D.дМЕБВњСПБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B

БОЬтНтЮіЃКгЩгкВЛМЦЫудкВњЦЗГЩБОЕФЗНЗЈКЭдкВњЦЗГЩБОАДФъГѕЪ§ЙЬЖЈМЦ ЫуЕФЗНЗЈЯТЃЌдТГѕдкВњЦЗГЩБОЕШгкдТФЉдкВњЦЗЃЌЫљвдФмЪЙФГжжВњЦЗБОдТЗЂЩњЕФЩњВњЗбгУОЭЪЧБОдТЭъЙЄВњЦЗЕФГЩБОЁЃ

4ЁЂЖрЯюбЁдёЬт ЯТСаЪєгкЗЯЦЗЫ№ЪЇЕФгаЃЈЃЉЁЃ

A.дкЩњВњЙ§ГЬжаЗЂЩњЕФКЭШыПтКѓЗЂЯжЕФВЛПЩаоИДЗЯЦЗЕФЩњВњГЩБО

B.ПЩаоИДЗЯЦЗЕФаоИДЗбгУ

C.ОжЪСПМьбщВПУХМјЖЈВЛашвЊЗЕаоЁЂПЩвдНЕМлГіЪлЕФВЛКЯИёЦЗ

D.ВњЦЗШыПтКѓгЩгкБЃЙмВЛЩЦЕШдвђЖјЫ№ЛЕБфжЪЕФВњЦЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B

БОЬтНтЮіЃКЗЯЦЗЫ№ЪЇАќРЈЕФЗЖЮЇЃКдкЩњВњЙ§ГЬжаЗЂЩњЕФКЭШыПтКѓЗЂЯжЕФВЛПЩаоИДЗЯЦЗЕФЩњВњГЩБОЃЌвдМАПЩаоИДЗЯЦЗЕФаоИДЗбгУЃЌПлГ§ЛиЪеЕФЗЯЦЗВаСЯМлжЕКЭгІЪеХтПювдКѓЕФЫ№ЪЇЁЃОжЪСПМьбщВПУХМјЖЈВЛашвЊЗЕаоЁЂПЩвдНЕМлГіЪлЕФВЛКЯИёЦЗЃЌвдМАВњЦЗШыПтКѓгЩгкБЃЙмВЛЩЦЕШдвђЖјЫ№ЛЕБфжЪЕФВњЦЗКЭЪЕаа"Ш§Аќ"ЦѓвЕдкВњЦЗГіЪлКѓЗЂЯжЕФЗЯЦЗОљВЛАќРЈдкЗЯЦЗЫ№ЪЇФкЁЃ

5ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгке§ШЗЛЎЗжИїжжЗбгУжЇГіЕФНчЯоЕФгаЃЈЃЉЁЃ

A.е§ШЗЛЎЗжЪевцаджЇГіКЭзЪБОаджЇГіЕФНчЯо

B.е§ШЗЛЎЗжГЩБОЗбгУЁЂЦкМфЗбгУКЭгЊвЕЭтжЇГіЕФНчЯо

C.е§ШЗЛЎЗжИїжжВњЦЗГЩБОЗбгУЕФНчЯо

D.е§ШЗЛЎЗжБОЦкЭъЙЄВњЦЗгыЦкФЉдкВњЦЗГЩБОЕФНчЯо

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНтЮіЃКднЮоНтЮі

6ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕБОдТЩњВњМзВњЦЗКФгУЛњЦїЙЄЪБ300аЁЪБЃЌЩњВњввВњЦЗКФгУЛњЦїЙЄЪБ200аЁЪБЁЃБОдТЗЂЩњГЕМфЙмРэШЫдБЙЄзЪ120ЭђдЊЃЌИЃРћЗб80ЭђдЊЃЌВњЦЗЩњВњШЫдБЙЄзЪ400ЭђдЊЃЌИЃРћЗб100ЭђдЊЁЃИУЦѓвЕАДЛњЦїЙЄЪББШР§ЗжХфжЦдьЗбгУЁЃМйЩшВЛПМТЧЦфЫћвђЫиЃЌБОдТввВњЦЗгІЗжХфЕФжЦдьЗбгУЮЊЃЈЃЉЭђдЊЁЃ

A.48

B.208

C.80

D.280

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКБОдТввВњЦЗгІЗжХфЕФжЦдьЗбгУ=ЃЈ120+80ЃЉ/ЃЈ300+200ЃЉЁС200=80ЃЈЭђдЊЃЉЁЃ

7ЁЂЕЅЯюбЁдёЬт AЁЂBСНжжВњЦЗЙВЭЌЯћКФЕФШМСЯЗбгУЮЊ9000дЊЃЎAЁЂBСНжжВњЦЗЕФЖЈЖюЯћКФСПЗжБ№ЮЊ500ЧЇПЫКЭ400ЧЇПЫЁЃдђАДШМСЯЖЈЖюЯћКФСПБШР§ЗжХфМЦЫуЕФAВњЦЗгІИКЕЃЕФШМСЯЗбгУЮЊЃЈЃЉдЊЁЃ

A.5000

B.4000

C.5500

D.4500

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКAВњЦЗгІИКЕЃЕФШМСЯЗбгУ=9000ЁТЃЈ500+400ЃЉЁС500=5000ЃЈдЊЃЉЁЃ

8ЁЂВЛЖЈЯюбЁдё

ЛЦКгЙЋЫОЩњВњCВњЦЗЃЌ2012Фъ12дТЗнгаЙиГЩБОзЪСЯШчЯТЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБ НгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБ НгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

ВЩгУдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфЭъЙЄВњЦЗКЭдТ ФЉдкВњЦЗЗбгУЃЌгІОпБИЕФЬѕМўЪЧЃЈЃЉЁЃ

A.ИїдТФЉдкВњЦЗЪ§СПБфЛЏНЯДѓ

B.ИїдТФЉдкВњЦЗЪ§СПБфЛЏВЛДѓ

C.ИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюБШНЯЮШЖЈ

D.ИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюВЈЖЏНЯДѓ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C

БОЬтНтЮіЃКднЮоНтЮі

9ЁЂЖрЯюбЁдёЬт ИљОнЙњМвЙЬЖЈЕФМЦЬсБъзММЦЫуЃЌМзЦѓвЕБОдТгІЯђЩчЛсБЃЯеОАьЛњЙЙНЩФЩжАЙЄЛљБОбјРЯБЃЯеЗбЙВМЦ64680дЊЃЌЦфжаЃКгІМЦШыЛљБОЩњВњГЕМфЩњВњГЩБОЕФН№ЖюЮЊ44800дЊЃЌгІМЦШыжЦдьЗбгУЕФН№ЖюЮЊ9800дЊЃЌгІМЦШыЙмРэЗбгУЕФН№ЖюЮЊ10080дЊЁЃдђМзЦѓвЕНјааИУЯюЛсМЦДІРэЃЌЩцМАЕФЛсМЦПЦФПгаЃЈЃЉЁЃ

A.ЩњВњГЩБО

B.жЦдьЗбгУ

C.ЯњЪлЗбгУ

D.ЙмРэЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, D

БОЬтНтЮіЃКИУЦѓвЕЕФгаЙиЛсМЦЗжТМШчЯТЃКНшЃКЩњВњГЩБО--ЛљБОЩњВњГЩБО44800жЦдьЗбгУ9800ЙмРэЗбгУ10080ДћЃКгІИЖжАЙЄаНГъ--ЙЄзЪ64680

10ЁЂХаЖЯЬт жБНгВФСЯЁЂжБНгШЫЙЄЁЂШМСЯКЭЖЏСІЁЂжЦдьЗбгУЪєгкГЩБОЯюФПЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЖд

БОЬтНтЮіЃКднЮоНтЮі

11ЁЂВЛЖЈЯюбЁдё ФГЙЄвЕЦѓвЕФГдТЩњВњМзЁЂввСНжжВњЦЗЙВЭЌКФгУAдВФСЯ1440ЧЇПЫЃЌКФгУСПЮоЗЈАДВњЦЗжБНгЛЎЗжЁЃМзВњЦЗЭЖВњ100МўЃЌдВФСЯЯћКФЖЈЖюЮЊ10ЧЇПЫЃЛввВњЦЗЭЖВњ150МўЃЌдВФСЯЯћКФЖЈЖюЮЊ4ЧЇПЫЁЃAдВФСЯЕФМЦЛЎЕЅМлЮЊ5дЊ/ЧЇПЫЃЌВФСЯГЩБОВювьТЪЮЊНкдМ2%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

МзЁЂввВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊЃЈЃЉЁЃ

A.МзВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊ4410дЊ

B.ввВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУ2646дЊ

C.МзВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊ3325дЊ

D.ввВњЦЗгІИКЕЃЕФAдВФСЯЪЕ МЪЗбгУЮЊ3731дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B

БОЬтНтЮіЃКднЮоНтЮі

12ЁЂЕЅЯюбЁдёЬт ИЈжњЩњВњЗбгУЕФНЛЛЅЗжХфЪЧжИЃЈЃЉЁЃ

A.ИЈжњЩњВњЗбгУдкИїИЈжњЩњВњГЕМфжЎМфЕФЗжХф

B.ИЈжњЩњВњЗбгУдкИїЛљБОЩњВњГЕМфжЎМфЕФЗжХф

C.ИЈжњЩњВњЗбгУдкИїГЕМфжїШЮжЎМфЕФЗжХф

D.ИЈжњЩњВњЗбгУдкИЈжњЩњВњГЕМфгыЛљБОЩњВњГЕМфжЎМфЕФЗжХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКНЛЛЅЗжХфЗЈгаСНДЮЗжХфЙ§ГЬЃЌЕквЛДЮЪЧЯШИљОнИїИЈжњЩњВњФкВПЯрЛЅЙЉгІЕФЪ§СПКЭНЛЛЅЗжХфЧАЕФГЩБОЗжХфТЪЃЈЕЅЮЛГЩБОЃЉЃЌдкИїИЈжњЩњВњВПУХМфНјааЗжХфЃЛШЛКѓдйНЋИїИЈжњЩњВњГЕМфНЛЛЅЗжХфКѓЕФЪЕМЪЗбгУЃЌАДЖдЭтЬсЙЉРЭЮёЕФЪ§СПЃЌдкИЈжњЩњВњГЕМфвдЭтЕФИїИіЪмвцЕЅЮЛжЎМфНјааЗжХфЁЃ

13ЁЂЕЅЯюбЁдёЬт ШчЙћЦѓвЕдТФЉдкВњЦЗЪ§СПНЯЖрЃЌИїдТдкВњЦЗЪ§СПБфЛЏНЯДѓЃЌВњЦЗГЩБОжажБНгВФСЯКЭжБНгШЫЙЄЕШМгЙЄГЩБОЕФБШжиЯрВюВЛДѓЃЌдТФЉЩњВњЗбгУдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфЗжХфПЩВЩгУЕФЗНЗЈЪЧЃЈЃЉЁЃ

A.ВЛМЦЫудкВњЦЗГЩБОЗЈ

B.дМЕБВњСПБШР§ЗЈ

C.дкВњЦЗГЩБОАДЙЬЖЈГЩБОМЦЫуЗЈ

D.дкВњЦЗГЩБОАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНт 91exam .orgЮіЃКдМЕБВњСПБШР§ЗЈЪЪгУгкдТФЉдкВњЦЗЪ§СПНЯЖрЃЌИїдТдкВњЦЗЪ§СПБфЛЏвВНЯДѓЃЌЧвЩњВњГЩБОжажБНгВФСЯГЩБОКЭжБНгШЫЙЄЕШМгЙЄГЩБОЕФБШжиЯрВюВЛДѓЕФВњЦЗЁЃ

14ЁЂЕЅЯюбЁдёЬт ИЈжњЩњВњЗбгУЕФНЛЛЅЗжХфЕФЕквЛДЮНЛЛЅЪЧжИЃЈЃЉЁЃ

A.ИЈжњЩњВњЗбгУдкИїЩњВњГЕМфжЎМфЕФЗжХф

B.ИЈжњЩњВњЗбгУдкИїЛљБОЩњВњГЕМфжЎМфЕФЗжХф

C.ИЈжњЩњВњЗбгУдкИїИЈжњЩњВњГЕМфжЎМфЕФЗжХф

D.ИЈжњЩњВњЗбгУдкИЈжњЩњВњГЕМфгыЛљБОЩњВњГЕМфжЎМфЕФЗжХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКИЈжњЩњВњЗбгУЕФНЛЛЅЗжХфЕФЕквЛДЮНЛЛЅЪЧжИИЈжњЩњВњЗбгУдкИїИЈжњЩњВњГЕМфжЎМфЕФЗжХфЁЃ

15ЁЂЕЅЯюбЁдёЬт МзЁЂввСНжжВњЦЗЙВЭЌЯћКФЕФШМСЯЗбгУЮЊ6000дЊЃЌМзЁЂввСНжжВњЦЗЕФЖЈЖюЯћКФСПЗжБ№ЮЊ200ЧЇПЫКЭ300ЧЇПЫЁЃдђАДШМСЯЖЈЖюЯћКФСПБШР§ЗжХфМЦЫуЕФввВњЦЗгІИКЕЃЕФШМСЯЗбгУЮЊЃЈЃЉдЊЁЃ

A.2400

B.3000

C.3600

D.6000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКввВњЦЗгІИКЕЃЕФШМСЯЗбгУ=300ЁТЃЈ200+300ЃЉЁС6000=3600ЃЈдЊЃЉЁЃ

16ЁЂЕЅЯюбЁдёЬт ФГЙЄвЕЦѓвЕЯТЩшЙЉЫЎЁЂЙЉЕчСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈНјааИЈжњЩњВњЗбгУЕФЗжХфЁЃ2013Фъ4дТЃЌЙЉЫЎГЕМфНЛЛЅЗжХфЧАЪЕМЪЗЂЩњЕФЩњВњЗбгУЮЊ90000дЊЃЌгІИКЕЃЙЉЕчГЕМфЕФЕчЗбЮЊ27000дЊЃЛЙЉЫЎзмСПЮЊ500000ЖжЃЈЦфжаЃКЙЉЕчГЕМфКФгУ50000ЖжЃЌЛљБОЩњВњГЕМфКФгУ350000ЖжЃЌааеўЙмРэВПУХКФгУ100000ЖжЃЉЁЃЙЉЫЎГЕМф2013Фъ4дТЖдИЈжњЩњВњГЕМфвдЭтЕФЪмвцЕЅЮЛЗжХфЫЎЗбЕФзмГЩБОЮЊЃЈЃЉдЊЁЃ

A.81000

B.105300

C.108000

D.117000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКЙЉЫЎГЕМфЖдЭтЗжХфЕФЫЎЗбзмГЩБО=90000+27000-90000/500000ЁС50000=108000ЃЈдЊЃЉЁЃ

17ЁЂХаЖЯЬт ВњЦЗГЩБОЪЧЗбгУзмЖюЕФвЛВПЗжЃЌАќРЈЮЊЩњВњвЛЖЈжжРрЛђЪ§СПЕФЭъЙЄВњЦЗЕФЗбгУМАЦкФЉЮДЭъЙЄВњЦЗЕФЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКДэ

БОЬтНтЮіЃКВњЦЗГЩБОВЛАќРЈЦкМфЗбгУКЭЦкФЉЮДЭъЙЄВњЦЗЕФЗбгУЁЃ

18ЁЂЕЅЯюбЁдёЬт МзЙЋЫОжЛЩњВњвЛжжввВњЦЗЃЌ2013Фъ10дТдТГѕдкВњЦЗЪ§СПЮЊ0ЃЌ10дТЗнЙВЭЖШыдВФСЯ74680дЊЃЌжБНгШЫЙЄКЭжЦдьЗбгУЙВМЦ23400дЊЁЃввВњЦЗашвЊОЙ§СНЕРМгЙЄЙЄађЃЌЙЄЪБЖЈЖюЮЊ20аЁЪБЃЌЦфжаЕквЛЕРЙЄађ12аЁЪБЃЌЕкЖўЕРЙЄађ8аЁЪБЃЌдВФСЯдкВњЦЗЩњВњЪБТНајЭЖШыЁЃдТФЉввВњЦЗЭъЙЄ344МўЃЌдкВњЦЗ120МўЃЌЦфжаЕквЛЕРЙЄађ80МўЃЌЕкЖўЕРЙЄађ40МўЁЃМзЙЋЫОЭъЙЄВњЦЗКЭдкВњЦЗЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈЗжХфЃЈжБНгВФСЯгыжБНгШЫЙЄЕШЕФдМЕБВњСПМЦЫувЛжТЃЉЃЌИїЙЄађдкВњЦЗЭъЙЄГЬЖШОљЮЊ50%ЁЃдђМзЙЋЫО2013Фъ10дТЗнЭъЙЄввВњЦЗЕФЕЅЮЛВњЦЗГЩБОЪЧЃЈЃЉдЊЁЃ

A.245.2

B.256.3

C.275.0

D.282.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃК2013Фъ10дТдТФЉввВњЦЗЕФдМЕБВњСП=[80ЁС50%ЁС12+40ЁСЃЈ12+8ЁС50%ЃЉ]ЃЏ20=56ЃЈМўЃЉЃЌдђМзЙЋЫО2013Фъ10дТЗнЭъЙЄввВњЦЗЕФЕЅЮЛВњЦЗГЩБО=ЃЈ74680+23400ЃЉЃЏЃЈ344+56ЃЉ=245.2ЃЈдЊЃЉЁЃ

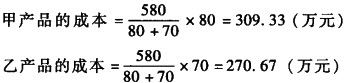

19ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЩњВњСЊВњЦЗМзКЭввЁЃ2014Фъ5дТЗнЗЂЩњСЊКЯМгЙЄГЩБО580ЭђдЊЃЌЗжБ№ЩњВњСЫ80ЖжЕФМзВњЦЗКЭ70ЖжЕФввВњЦЗЃЌШєВЩгУЪЕЮяЪ§СПЗЈЃЌМзВњЦЗЕФГЩБОЮЊЃЈЃЉЭђдЊЁЃ

A.243.75

B.406.25

C.309.33

D.270.67

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃК

20ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕAВњЦЗОЙ§СНЕРЙЄађМгЙЄЭъГЩЁЃAВњЦЗКФгУЕФдВФСЯдкЩњВњЙ§ГЬжаТНајЭЖШыЁЃЩњВњГЩБОдкЭъЙЄВњГЩЦЗКЭдкВњЦЗжЎМфВЩгУдМЕБВњСПБШР§ЗЈЗжХфЁЃ2013Фъ6дТгыAВњЦЗгаЙиЕФзЪСЯШчЯТЃКAВњЦЗЕЅЮЛВФСЯЯћКФЖЈЖю100ЧЇПЫЃЌЦфжаЕквЛЕРЙЄађ40ЧЇПЫЃЌЕкЖўЕРЙЄађ60ЧЇПЫЃЌМйЖЈИїЙЄађФкдкВњЦЗЭъЙЄГЬЖШЦНОљЮЊ50%ЁЃЕкЖўЕРЙЄађдкВњЦЗдВФСЯЭъЙЄГЬЖШЮЊЃЈЃЉЁЃ

A.70%

B.30%

C.20%

D.40%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКИУЧщПіЕФМЦЫугыжБНгШЫЙЄЕФЖрЕРЙЄађРрЫЦЃЌЕкЖўЕРЙЄађдкВњЦЗЭъЙЄГЬЖШ=ЃЈ40+60ЁС50%ЃЉЁТ100=70%ЁЃ

21ЁЂВЛЖЈЯюбЁдё МзЙЋЫОЩшгадЫЪфКЭаоРэСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЁЃдЫЪфГЕМфЕФГЩБОАДдЫЪфЙЋРяБШР§ЗжХфЃЌаоРэГЕМфЕФГЩБОАДаоРэЙЄЪББШР§ЗжХфЁЃИУЙЋЫО2014Фъ2дТЗнгаЙиИЈжњЩњВњГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉдЫЪфГЕМфБОдТЙВЗЂЩњГЩБО22500дЊЃЌЬсЙЉдЫЪфРЭЮё5000ЙЋРяЃЛаоРэГЕМфБОдТЙВЗЂЩњГЩБО240000дЊЃЌЬсЙЉаоРэРЭЮё64000ЙЄЪБЁЃЃЈ2ЃЉдЫЪфГЕМфКФгУаоРэГЕМфРЭЮё4000ЙЄЪБЃЌаоРэГЕМфКФгУдЫЪфГЕМфРЭЮё500ЙЋРяЁЃЃЈ3ЃЉЛљБОЩњВњГЕМфКФгУдЫЪфГЕМфРЭЮё2550ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё32000ЙЄЪБЃЛааеўЙмРэВПУХКФгУдЫЪфГЕМфРЭЮё1950ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё28000ЙЄЪБЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ6ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

МзЙЋЫОМЦШыЙмРэЗбгУЕФИЈжњЩњВњГЩБОЮЊЃЈЃЉдЊЁЃ

A.121388.5

B.121440

C.141360

D.141246.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКднЮоНтЮі

22ЁЂВЛЖЈЯюбЁдё

РћЛЊаТаЭВФСЯЙЋЫОЩњВњКНПеЙЄвЕЫљгУЕФвЛжжЬиЪтВФСЯЃЌИУВФСЯЩњВњЗжЮЊСНИіВНжшЃКЯШНЋЛЏЙЄдСЯжЦГЩПХСЃВФСЯЃЌШЛКѓНЋПХСЃВФСЯжЦГЩАхВФЁЃПХСЃВФСЯКЭАхВФЖМАќРЈАзЩЋКЭЛвЩЋСНИіЦЗжжЁЃЙЋЫОЩшгаСНИіЛљБОЩњВњГЕМфЃЌвЛГЕМфЩњВњПХСЃВФСЯЃЌЖўГЕМфЩњВњАхВФЁЃвЛГЕМфЩњВњКФгУЕФдВФСЯвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ50%ЃЌжЦГЩПХСЃВФСЯзЊШыАыГЩЦЗВжПтЃЌвЛВПЗжЙЉгІЖўГЕМфЩњВњАхВФЃЌСэвЛВПЗжЖдЭтГіЪлЁЃЖўГЕМфЩњВњКФгУЕФАыГЩЦЗКЭЦфЫћдВФСЯПЊЪМЩњВњЪБвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ60%ЁЃИУЙЋЫОЩшгаСНИіИЈжњЩњВњГЕМфЃКеєЦћГЕМфЬсЙЉЩњВњгУЦјКЭВЩХЏгУЦјЃЌЙЉЕчГЕМфЬсЙЉЩњВњгУЕчКЭАьЙЋгУЕчЁЃИУЙЋЫОГЩБОВЩгУж№ВННсзЊЗжВНЗЈЃКЙВЭЌКФгУЕФВФСЯЗбгУАДЭЖВњСПЖЈЖюГЩБОЗжХфЃЛЙЄзЪМАИЃРћЗбАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛИЈжњЩњВњЗбгУВЩгУжБНгЗжХфЗЈЃЌАДжБНгКФгУСПЗжХфЃЛжЦдьЗбгУАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛЭъЙЄВњЦЗКЭдкВњЦЗжЎМфАДдМЕБВњСПЗжХфГЩБОЃЌАыГЩЦЗМЦМлВЩгУЯШНјЯШГіЗЈЁЃ2013Фъ1дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЁЃЃЈГ§ЗЧЬиБ№жИУїЃЌЕЅЮЛЮЊдЊЃЉЃЈ1ЃЉВњСПЁЃ ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК

ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЕчСІЩњВњЗбгУЗжХфе§ШЗЕФгаЃЈЃЉЁЃ

A.вЛГЕМфАзЩЋПХСЃЕчСІЗбгУ14400дЊ

B.ЖўГЕМфАзЩЋАхВФЕчСІЗбгУ14400дЊ

C.вЛГЕМфжЦдьЗбгУееУїЗбгУ4800дЊ

D.ЖўГЕМфжЦдьЗбгУееУїЗбгУ4800дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКднЮоНтЮі

23ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЩњВњГЩБОдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфЗжХфЕФЗНЗЈЕФгаЃЈЃЉЁЃ

A.дМЕБВњСПБШР§ЗЈ

B.НЛЛЅЗжХфЗЈ

C.ВЛМЦЫудкВњЦЗГЩБОЗЈ

D.ЖЈЖюБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C, D

БОЬтНтЮіЃКНЛЛЅЗжХфЗЈЪєгкИЈжњЗбгУЗжХфЕФЗНЗЈЃЌВЛЪєгкЩњВњГЩБОдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфЗжХфЕФЗНЗЈЁЃ

24ЁЂЖрЯюбЁдёЬт ЯТСаеыЖдИБВњЦЗМАИБВњЦЗГЩБОЕФЗжХфЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ИБВњЦЗЃЌЪЧжИдкЭЌвЛЩњВњЙ§ГЬжаЃЌЪЙгУЭЌжждСЯЃЌдкЩњВњжївЊВњЦЗЕФЭЌЪБИНДјЩњВњГіРДЕФЗЧжївЊВњЦЗ

B.ИБВњЦЗзїМлПлГ§ЗЈжЛашвЊДгВњЦЗЪлМлжаПлГ§МЬајМгЙЄГЩБОМАЯргІЕФРћШѓ

C.ИБВњЦЗЕФВњСПШЁОігкжїВњЦЗЕФВњСПЃЌЫцжїВњЦЗВњСПЕФБфЖЏЖјБфЖЏ

D.дкЗжХфжїВњЦЗКЭИБВњЦЗЕФЩњВњГЩБОЪБЃЌЭЈГЃЯШШЗЖЈжїВњЦЗЕФЩњВњГЩБОЃЌШЛКѓШЗЖЈИБВњЦЗЕФЩњВњГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C

БОЬтНтЮіЃКИБВњЦЗЃЌЪЧжИдкЭЌвЛЩњВњЙ§ГЬжаЃЌЪЙгУЭЌжждСЯЃЌдкЩњВњжївЊВњЦЗЕФЭЌЪБИНДјЩњВњГіРДЕФЗЧжївЊВњЦЗЃЌбЁЯюAе§ШЗЃЛИБВњЦЗзїМлПлГ§ЗЈашвЊДгВњЦЗЪлМлжаПлГ§МЬајМгЙЄГЩБОЁЂЯњЪлЗбгУЁЂЯњЪлЫАН№МАЯргІЕФРћШѓЃЌбЁЯюBДэЮѓЃЛЫќЕФВњСПШЁОігкжїВњЦЗЕФВњСПЃЌЫцжїВњЦЗВњСПЕФБфЖЏЖјБфЖЏЃЌШчИЪгЭЪЧЩњВњЗЪдэетИіжїВњЦЗЪБЕФИБВњЦЗЃЌбЁЯюCе§ШЗЃЛдкЗжХфжїВњЦЗКЭИБВњЦЗЕФЩњВњГЩБОЪБЃЌЭЈГЃЯШШЗЖЈИБВњЦЗЕФЩњВњГЩБОЃЌШЛКѓШЗЖЈжїВњЦЗЕФЩњВњГЩБОЃЌбЁЯюDДэЮѓЁЃ

25ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШАД50%МЦЫуЁЃзЪСЯ1ЃКМзЙЋЫО2012Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃКЃЈ1ЃЉдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃЃЈ2ЃЉБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄВњЦЗ840МўЃЌдТФЉдкВњЦЗ160МўЁЃЃЈ3ЃЉБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃЌЯњЪлВПУХСьгУВФСЯ1ЭђдЊЃЛЖдЭтЯњЪлВФСЯ2ЭђдЊЃЌЪлМлЃЈВЛКЌЫАЃЉ2.2ЭђдЊЃЛЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14ЭђдЊЃЌБЃЯеЗб2ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃЌЯњЪлВПУХШЫдБЙЄзЪ8ЭђдЊЃЛЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.7ЭђдЊЃЌГЕМфЙмРэШЫдБЕФРЭБЃгУЦЗЗб3ЭђдЊЁЃзЪСЯ2ЃКИУЦѓвЕЛЙгаРДдД:91ПМЪдЭј 91eXAm.orgвЛИЈжњЩњВњГЕМфЃЌИЈжњЩњВњГЕМфЗЂЩњЕФЗбгУОљЭЈЙ§"ИЈжњЩњВњГЩБО"ПЦФПЙщМЏКЭКЫЫуЃЛБОдТИЈжњЩњВњГЕМфЗЂЩњЗбгУЙВМЦ10ЭђдЊЃЌЙЉгІШШЦј5ЭђСЂЗНУзЃЌЦфжагУгкAВњЦЗЮЊ4ЭђСЂЗНУзЃЌЦфгрЙЋЫОзмВПЪЙгУЁЃвЊЧѓЃКМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСааЁЬтЁЃЃЈН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌМЦЫуЕЅЮЛГЩБОЪББЃСє3ЮЛаЁЪ§ЃЌаЁЪ§ЮВВюгЩдкВњЦЗИКЕЃЃЉ

ИљОнзЪСЯ1КЭзЪСЯ2ЃЌБОдТЭъЙЄВњЦЗГЩБОЮЊЃЈЃЉЭђдЊЁЃ

A.115.92

B.19.32

C.15.96

D.80.64

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКднЮоНтЮі

26ЁЂХаЖЯЬт ЦѓвЕЗЂЩњЕФМОНкадЭЃЙЄЫ№ЪЇЃЌгІМЦШыВњЦЗГЩБОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЖд

БОЬтНтЮіЃКЦѓвЕЗЂЕФМОНкадЭЃЙЄЫ№ЪЇЃЌгІЭЈЙ§"жЦдьЗбгУ"ПЦФПМЦШыВњЦЗГЩБОЁЃ

27ЁЂЕЅЯюбЁдёЬт ЕЅЖРКЫЫуЭЃЙЄЫ№ЪЇЕФЦѓвЕЃЌЖдгкЪєгкздШЛджКІЕМжТЕФЭЃЙЄЫ№ЪЇЃЌгІзЊШыЃЈЃЉЁЃ

A.ЩњВњГЩБО

B.ЦфЫћгІЪеПю

C.гЊвЕЭтжЇГі

D.жЦдьЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКЕЅЖРКЫЫуЭЃЙЄЫ№ЪЇЕФЦѓвЕЃЌЖдгкЪєгкздШЛджКІЕМжТЕФЭЃЙЄЫ№ЪЇзЊШы"гЊвЕЭтжЇГі"ПЦФПЕФНшЗНЃЌгІгЩБОдТВњЦЗГЩБОИКЕЃЕФВПЗжзЊШы"ЛљБОЩњВњГЩБО"ПЦФПЕФНшЗНЁЃ

28ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІМЦШыЕБЦкЩњВњГЩБОЕФгаЃЈЃЉЁЃ

A.ааеўЙмРэВПУХЗЂЩњЕФЙЬЖЈзЪВњаоРэЗб

B.ЩњВњВњЦЗКФгУЕФВФСЯГЩБО

C.ааеўЙмРэВПУХМЦЬсЕФЙЬЖЈзЪВњелОЩ

D.ЩњВњШЫдБЕФаНГъ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, D

БОЬтНтЮіЃКааеўЙмРэВПУХЗЂЩњЕФЙЬЖЈзЪВњаоРэЗбКЭааеўЙмРэВПУХМЦЬсЕФЙЬЖЈзЪВњелОЩОљгІМЧШы"ЙмРэЗбгУ"ПЦФПЃЌЖјВЛМЦШыЩњВњГЩБОЁЃ

29ЁЂЕЅЯюбЁдёЬт ФГГЕМфВЩгУАДФъЖШМЦЛЎЗжХфТЪЗжХфЗЈЗжХфжЦдьЗбгУЃЌИУГЕМфШЋФъжЦдьЗбгУМЦЛЎЮЊ3000дЊЁЃШЋФъИїжжВњЦЗЕФМЦЛЎВњСПЮЊЃКМзВњЦЗ100МўЃЌввВњЦЗ200МўЁЃЕЅЮЛВњЦЗЕФЙЄЪБЖЈЖюЮЊЃКМзВњЦЗ4аЁЪБЃЌввВњЦЗ3аЁЪБЁЃОнДЫМЦЫуЕФИУГЕМфжЦдьЗбгУФъЖШМЦЛЎЗжХфТЪЪЧЃЈЃЉдЊ/ЪБЁЃ

A.3

B.10

C.429

D.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКИУГЕМфжЦдьЗбгУФъЖШМЦЛЎЗжХфТЪ=3000ЁТЃЈ100ЁС4+200ЁС3ЃЉ=3ЃЈдЊ/ЪБЃЉЁЃ

30ЁЂЕЅЯюбЁдёЬт НЋИЈжњЩњВњЗбгУЪзЯШдкИЈжњЩњВњВПУХФкВПжЎМфНјааЗжХфЃЌШЛКѓдйЗжХфИјИЈжњЩњВњГЕМфвдЭтЕФИїЪмвцЕЅЮЛЃЌетжжЗжХфЗНЗЈЪЧЃЈЃЉЁЃ

A.ЫГађЗжХфЗЈ

B.ДњЪ§ЗжХфЗЈ

C.жБНгЗжХфЗЈ

D.НЛЛЅЗжХфЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКНЛЛЅЗжХфвЊНјааСНДЮЗжХфЃЌЯШНјааЖдФкЗжХфЃЌШЛКѓдйНјааЖдЭтЗжХфЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяГѕМЖЛсМЦЪЕЮёЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ