КЦ»ъУГ»§ҝЙ

ұЈҙжЙП·Ҫ¶юО¬ВлөҪКЦ»ъЦРЈ¬ФЪ

ОўРЕЙЁТ»ЙЁЦРУТЙПҪЗСЎФсЎ°ҙУ

ПаІбСЎИЎ¶юО¬ВлЎұјҙҝЙЎЈ

1Ўў¶аПоСЎФсМв ¶ФЦЖФмЖуТө¶шСФЈ¬КфУЪЖдЛыТөОсКХИләЛЛгөДДЪИЭУР()ЎЈ

A.іцКЫОЮРОЧКІъөДҫ»КХТж

B.іцЧв№М¶ЁЧКІъИЎөГөДКХИл

C.ИЎөГҫиФщКХИл

D.УГІДБПҪшРРХ®ОсЦШЧйКөПЦөДКХИл

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәB, D

ұҫМвҪвОцЈәСЎПоAәНCНЁ№эУӘТөНвКХИләЛЛгЎЈ

2ЎўОКҙрМв

іӨҪӯ№«ЛҫФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬ККУГөДФцЦөЛ°Л°ВКОӘ17%ЎЈіӨҪӯ№«Лҫ2012Дк·ўЙъИзПВТөОсЈә

ЈЁ1Ј©2012Дк3ФВ31ИХЈ¬јЧ№«ЛҫЗ©¶©Т»ПоіРөЈДі№ӨіМҪЁФмИООсөДәПН¬Ј¬ёГәПН¬ОӘ№М¶ЁФмјЫәПН¬Ј¬әПН¬Ҫр¶оОӘ800НтФӘЎЈ№ӨіМЧФ2012Дк4ФВҝӘ№ӨЈ¬ФӨјЖ2013Дк6ФВНк№ӨЎЈЦБ2012Дк12ФВ31ИХЦ№АЫјЖКөјК·ўЙъіЙұҫ680НтФӘЈ¬ҪбЛгәПН¬јЫҝо300НтФӘЈ¬ҝоПоТСҫӯИ«ІҝКХөҪЎЈјЧ№«ЛҫЗ©¶©әПН¬КұФӨјЖәПН¬ЧЬіЙұҫОӘ720НтФӘЈ¬Тт№ӨИЛ№ӨЧКөчХыј°ІДБПјЫёсЙПХЗөИФӯТтЈ¬2012ДкДкД©ФӨјЖәПН¬ЧЬіЙұҫОӘ850НтФӘЎЈіӨҪӯ№«Лҫ»бјЖҙҰАнИзПВЈә

ҪиЈә№ӨіМК©№Ө——әПН¬іЙұҫ680

ҙыЈәФӯІДБПөИ680

ҪиЈәТшРРҙжҝо300

ҙыЈә№ӨіМҪбЛг300

2012Дк12ФВ31ИХөДНк№ӨҪш¶И=680/850×100%=80%Ј¬УҰИ·ИПәПН¬КХИл=800×80%=640ЈЁНтФӘЈ©Ј¬УҰИ·ИПәПН¬іЙұҫ=850×80%=680ЈЁНтФӘЈ©ЎЈ

ҪиЈәЦчУӘТөОсіЙұҫ680

ҙыЈәЦчУӘТөОсКХИл640

№ӨіМК©№Ө——әПН¬Г«Аы40

ЈЁ2Ј©2012Дк4ФВ1ИХҪУКЬТ»ПоІъЖ·°ІЧ°ИООсЈ¬ІЙУГНк№Ө°Щ·ЦұИ·ЁИ·ИПАНОсКХИлЎЈФӨјЖ°ІЧ°ЖЪ15ёцФВЈ¬әПН¬ЧЬКХИл200НтФӘЈ¬әПН¬ФӨјЖЧЬіЙұҫОӘ158НтФӘЎЈЦБ2012ДкДкөЧТСФӨКХҝоПо160НтФӘЈ¬УаҝоФЪ°ІЧ°НкіЙКұКХ»ШЈ¬ЦБ2012Дк12ФВ31ИХКөјК·ўЙъіЙұҫ90НтФӘЈЁҫщОӘУҰё¶Ц°№ӨРҪікЈ©Ј¬ФӨјЖ»№Ҫ«·ўЙъіЙұҫ70НтФӘЎЈіӨҪӯ№«Лҫ»бјЖҙҰАнИзПВЈә

ҪиЈәТшРРҙжҝо160

ҙыЈәЦчУӘТөОсКХИл160

ҪиЈәЦчУӘТөОсіЙұҫ90

ҙыЈәАНОсіЙұҫ90

ЈЁ3Ј©2012Дк5ФВ1ИХЈ¬іӨҪӯ№«ЛҫПтB№«ЛҫПъКЫТ»ЕъЙМЖ·Ј¬ҝӘіцөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДПъКЫјЫёсОӘ650НтФӘЈ¬ФцЦөЛ°Л°¶оОӘ110.5НтФӘЈ¬ёГЕъЙМЖ·өДПъКЫіЙұҫОӘ410НтФӘЈ¬ЙМЖ·ТС·ўіцЈ¬»хҝоЙРОҙКХөҪЈ¬РӯТйФј¶ЁФЪ10ФВ31ИХЦ®З°УРИЁНЛ»№ёГЕъЙМЖ·ЎЈјЩ¶ЁіӨҪӯ№«ЛҫёщҫЭ№эИҘөДҫӯСйЈ¬№АјЖёГЕъҪЎЙнЖчІДНЛ»хВКФјОӘ15%ЎЈіӨҪӯ№«ЛҫХЛОсҙҰАнИзПВЈә

ҪиЈә·ўіцЙМЖ·410

ҙыЈәҝвҙжЙМЖ·410

ЈЁ4Ј©2012Дк7ФВ26ИХЈ¬іӨҪӯ№«ЛҫУлCЖуТөЗ©¶©РӯТйЈ¬ПтCЖуТөПъКЫЙМЖ·Т»ЕъЈ¬ФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчКЫјЫОӘ700НтФӘЈ¬ФцЦөЛ°Л°¶оОӘ119НтФӘЎЈРӯТй№ж¶ЁЈ¬іӨҪӯ№«ЛҫУҰФЪ5ёцФВәуҪ«ЙМЖ·№ә»ШЈ¬»Ш№әјЫОӘ900НтФӘЎЈ2012Дк12ФВ26ИХ№ә»ШЈ¬јЫҝоТСЦ§ё¶Ј¬ЙМЖ·ТСҫӯ·ўіцЎЈТСЦӘёГЙМЖ·өДКөјКіЙұҫОӘ600НтФӘЎЈіӨҪӯ№«ЛҫХЛОсҙҰАнИзПВЈә

ҪиЈәТшРРҙжҝо819

ҙыЈәЦчУӘТөОсКХИл700

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ©119

ҪиЈәЦчУӘТөОсіЙұҫ600

ҙыЈәҝвҙжЙМЖ·600

ҪиЈәФӯІДБП900

УҰҪ»Л°·СЈӯЈӯУҰҪ»ФцЦөЛ°ЈЁҪшПоЛ°¶оЈ©153

ҙыЈәТшРРҙжҝо1053

ЈЁ5Ј©2012Дк10ФВ2ИХЈ¬іӨҪӯ№«ЛҫУлD№«ЛҫЗ©¶©әПН¬Ј¬ПтD№«ЛҫПъКЫТ»ІҝөзМЭІўёәФр°ІЧ°ЎЈіӨҪӯ№«ЛҫҝӘіцөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДјЫҝоәПјЖОӘ380НтФӘЈ¬ЖдЦРөзМЭПъКЫјЫёсОӘ370НтФӘЈ¬°ІЧ°·СОӘ10НтФӘЈ¬ФцЦөЛ°Л°¶оОӘ64.6НтФӘЎЈөзМЭөДіЙұҫОӘ180НтФӘЈ»өзМЭ°ІЧ°№эіМЦР·ўЙъ°ІЧ°·С3.5НтФӘЈ¬ҫщОӘ°ІЧ°ИЛФұРҪікЎЈјЩ¶ЁөзМЭТСҫӯ°ІЧ°НкіЙІўҫӯСйКХәПёсЈ¬ҝоПоЙРОҙКХөҪЈ»°ІЧ°№ӨЧчКЗПъКЫәПН¬өДЦШТӘЧйіЙІҝ·ЦЎЈіӨҪӯ№«ЛҫөДХЛОсҙҰАнИзПВЈә

ҪиЈә·ўіцЙМЖ·183.5

ҙыЈәҝвҙжЙМЖ·180

УҰё¶Ц°№ӨРҪік3.5

ҪиЈәУҰКХХЛҝо444.6

ҙыЈәЦчУӘТөОсКХИл380

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)64.6

ҪиЈәЦчУӘТөОсіЙұҫ183.5

ҙыЈә·ўіцЙМЖ·183.5

ЈЁ6Ј©2012Дк12ФВ31ИХЈ¬іӨҪӯ№«ЛҫПъКЫЧФРРЙъІъөДЙиұёТ»МЁЈ¬јЫҝоОӘ1000НтФӘЈ¬ёГЙиұёіЙұҫОӘ800НтФӘЈ¬өұИХЙМЖ·ТС·ўіцЈ¬»хҝоТСКХөҪІўҝӘіцФцЦөЛ°ЧЁУГ·ўЖұЎЈН¬КұУліӨҪӯ№«ЛҫЗ©¶©РӯТйЈ¬Ҫ«ёГЙиұёИЪЧКЧв»ШЈ¬ЧчОӘ№ЬАнЙиұёК№УГЎЈіӨҪӯ№«Лҫ»бјЖҙҰАнИзПВЈә

ҪиЈәТшРРҙжҝо1170

ҙыЈәЦчУӘТөОсКХИл1000

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ©170

ҪиЈәЦчУӘТөОсіЙұҫ800

ҙыЈәҝвҙжЙМЖ·800

ТӘЗуЈәёщҫЭЙПКцІДБПЈ¬ЦрұК·ЦОцЈ¬ЕР¶ПіӨҪӯ№«ЛҫЈЁ1Ј©ЦБЈЁ6Ј©ұКҫӯјГТөОсЦР»бјЖҙҰАнКЗ·сХэИ·Ј»ИзІ»ХэИ·Ј¬ЗлјтТӘЛөГчАнУЙІўұаЦЖХэИ·»бјЖҙҰАнЎЈ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәЈЁ1Ј©КВПоЈЁ1Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәәП

ұҫМвҪвОцЈәКФМвҙр°ёЈЁ1Ј©КВПоЈЁ1Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәәПН¬КХИлРЎУЪәПН¬ФӨјЖЧЬіЙұҫЈ¬ЖЪД©УҰИ·ИПәПН¬ФӨјЖЛрК§ЎЈ

ХэИ·өД»бјЖҙҰАнЈәУҰІ№ід·ЦВјЈә

2012Дк12ФВ31ИХУҰИ·ИПөДФӨјЖЛрК§=ЈЁ850-800Ј©×ЈЁ1-80ЈҘЈ©=10ЈЁНтФӘЈ©

ҪиЈәЧКІъјхЦөЛрК§10

ҙыЈәҙж»хөшјЫЧјұё10

ЈЁ2Ј©КВПоЈЁ2Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈә°ІЧ°АНОсУҰ°ҙХХНк№Ө°Щ·ЦұИ·ЁИ·ИПКХИлЎЈ

ХэИ·»бјЖҙҰАнЈә

ҪиЈәТшРРҙжҝо160

ҙыЈәФӨКХХЛҝо160

ҪиЈәАНОсіЙұҫ90

ҙыЈәУҰё¶Ц°№ӨРҪік90

Нк№Ө°Щ·ЦұИ=90/ЈЁ90+70Ј©=56 91exam .org.25%Ј¬2012ДкУҰИ·ИП°ІЧ°АНОсКХИл=200×56.25%=112.5ЈЁНтФӘЈ©Ј¬УҰИ·ИП°ІЧ°АНОсіЙұҫ=ЈЁ90+70Ј©×56.25%=90ЈЁНтФӘЈ©ЎЈ

ҪиЈәФӨКХХЛҝо112.5

ҙыЈәЦчУӘТөОсКХИл112.5

ҪиЈәЦчУӘТөОсіЙұҫ90

ҙыЈәАНОсіЙұҫ90

ЈЁ3Ј©КВПоЈЁ3Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәёҪУРПъКЫНЛ»ШМхјюөДЙМЖ·ПъКЫЈ¬ёщҫЭТФНщҫӯСйДЬ№»әПАн№АјЖНЛ»хҝЙДЬРФөДЈ¬УҰФЪ·ўіцЙМЖ·КұИ·ИПКХИлЈ¬ІўФЪЖЪД©И·ИПУлНЛ»хПа№ШёәХ®ЎЈ

ХэИ·өД»бјЖҙҰАнЈә

ҪиЈәУҰКХХЛҝо760.5

ҙыЈәЦчУӘТөОсКХИл650

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ©110.5

ҪиЈәЦчУӘТөОсіЙұҫ410

ҙыЈәҝвҙжЙМЖ·410

ҪиЈәЦчУӘТөОсКХИл97.5

ҙыЈәЦчУӘТөОсіЙұҫ61.5

ФӨјЖёәХ®36

ЈЁ4Ј©КВПоЈЁ4Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәКЫәу»Ш№әІ»·ыәПКХИлИ·ИПМхјюЈ¬І»И·ИПКХИлЈ¬ө«°ҙХХЛ°·Ё№ж¶ЁТӘјЖЛгҪЙДЙФцЦөЛ°ЎЈ

ХэИ·»бјЖҙҰАнЈә

ҪиЈә·ўіцЙМЖ·600

ҙыЈәЦчУӘТөОсіЙұҫ600

ҪиЈәТшРРҙжҝо819

ҙыЈәЖдЛыУҰё¶ҝо700

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ©119

ПъКЫәН»Ш№әЖЪјд5ёцФВДЪөДёчФВ»бјЖҙҰАнЈә

ҪиЈәІЖОс·СУГ40ЎІЈЁ900-700Ј©÷5Ўі

ҙыЈәЖдЛыУҰё¶ҝо40

№ә»ШКұЈә

ҪиЈәЖдЛыУҰё¶ҝо900

УҰҪ»Л°·СЈӯЈӯУҰҪ»ФцЦөЛ°ЈЁҪшПоЛ°¶оЈ©153

ҙыЈәТшРРҙжҝо1053

ЈЁ5Ј©КВПоЈЁ5Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәЖуТөУлЖдЛыЖуТөЗ©¶©өДәПН¬»тРӯТй°ьАЁПъКЫЙМЖ·әНМṩАНОсКұЈ¬ПъКЫЙМЖ·Іҝ·ЦәНМṩАНОсІҝ·ЦДЬ№»Зш·ЦЗТДЬ№»өҘ¶АјЖБҝөДЈ¬УҰөұҪ«ПъКЫЙМЖ·өДІҝ·ЦЧчОӘПъКЫЙМЖ·ҙҰАнЈ¬Ҫ«МṩАНОсөДІҝ·ЦЧчОӘМṩАНОсҙҰАнЎЈ

ХэИ·»бјЖҙҰАнЈә

ҪиЈә·ўіцЙМЖ·180

ҙыЈәҝвҙжЙМЖ·180

ҪиЈәАНОсіЙұҫ3.5

ҙыЈәУҰё¶Ц°№ӨРҪік3.5

ҪиЈәУҰКХХЛҝо444.6

ҙыЈәЦчУӘТөОсКХИл380

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)64.6

ҪиЈәЦчУӘТөОсіЙұҫ183.5

ҙыЈә·ўіцЙМЖ·180

АНОсіЙұҫ3.5

ЈЁ6Ј©КВПоЈЁ6Ј©ЦР»бјЖҙҰАнІ»ХэИ·ЎЈ

АнУЙЈәКЫәуЧв»ШҪ»ТЧИП¶ЁОӘИЪЧКЧвБЮЈ¬КЫјЫУлЧКІъХЛГжјЫЦөЦ®јдөДІо¶оУҰөұУиТФөЭСУЈ¬Іў°ҙХХёГПоЧвБЮЧКІъөДХЫҫЙҪш¶ИҪшРР·ЦМҜЈ¬ЧчОӘХЫҫЙ·СУГөДөчХыЎЈ

ХэИ·өД»бјЖҙҰАнЈә

ҪиЈәТшРРҙжҝо1170

ҙыЈәҝвҙжЙМЖ·800

УҰҪ»Л°·С——УҰҪ»ФцЦөЛ°ЈЁПъПоЛ°¶оЈ©170

өЭСУКХТж200

3ЎўөҘПоСЎФсМв A№«ЛҫУЪ2012Дк12ФВ1ИХҪУКЬТ»ПоЙиұё°ІЧ°ИООсЈ¬°ІЧ°ЖЪОӘ3ёцФВЈ¬әПН¬ЧЬКХИл10НтФӘФӘЈ¬ЦБДкөЧТСФӨКХ°ІЧ°·С4НтФӘЈ¬КөјК·ўЙъ°ІЧ°·СУГ3НтФӘЈЁјЩ¶ЁҫщОӘ°ІЧ°ИЛФұРҪікЈ©Ј¬№АјЖ»№»б·ўЙъ2НтФӘЎЈјЩ¶ЁјЧ№«Лҫ°ҙКөјК·ўЙъөДіЙұҫХј№АјЖЧЬіЙұҫөДұИАэИ·¶ЁАНОсөДНк№ӨҪш¶ИЎЈФтјЧ№«ЛҫУҰИ·ИПөДНк№ӨҪш¶ИОӘЈЁЈ©ЎЈ

A.33.33%

B.30%

C.60%

D.66.67%

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәC

ұҫМвҪвОцЈәКөјК·ўЙъөДіЙұҫХј№АјЖЧЬіЙұҫөДұИАэ=3ЎВЈЁ3+2Ј©=60%ЎЈ

4ЎўөҘПоСЎФсМв ПВБР№ШУЪИГ¶ЙұҫЖуТөЧКІъК№УГИЁөДЛө·ЁЦРЈ¬І»ХэИ·өДКЗЈЁЈ©ЎЈ

AЈ®Из№ыәПН¬»тРӯТйФј¶ЁТ»ҙОРФКХИЎК№УГ·СЎўЗТІ»МṩәуРш·юОсөДЈ¬УҰөұКУН¬ПъКЫёГПоЧКІъЈ¬Т»ҙОРФИ·ИПКХИл

BЈ®ҪрИЪЖуТөИГ¶ЙПЦҪрК№УГИЁИЎөГөДАыПўКХИлКфУЪИГ¶ЙЧКІъК№УГИЁКХИл

CЈ®Из№ыәПН¬»тРӯТйФј¶ЁТ»ҙОРФКХИЎК№УГ·СЈ¬Н¬КұМṩәуРш·юОсөДЈ¬УҰФЪәПН¬»тРӯТйФј¶ЁөДУРР§ЖЪДЪ·ЦЖЪИ·ИПКХИл

DЈ®ҙҰЦГОЮРОЧКІъЛщУРИЁИЎөГөДКХТжКфУЪИГ¶ЙЧКІъК№УГИЁКХИл

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәD

ұҫМвҪвОцЈәСЎПоDКфУЪЧӘИГЧКІъЛщУРИЁРОіЙөДАыөГЎЈ

5ЎўОКҙрМв

јЖЛг·ЦОцМвЈә

2010Дк2ФВ1ИХЈ¬јЧҪЁЦю№«Лҫ(ұҫМвПВіЖ“јЧ№«Лҫ”)УлТТ·ҝөШІъҝӘ·ўЙМ(ұҫМвПВіЖ“ТТ№«Лҫ”)З©¶©БЛТ»·ЭЧЎХ¬ҪЁФмәПН¬Ј¬әПН¬ЧЬјЫҝо www.91eXam.orgОӘ12000НтФӘЈ¬ФӨјЖҪЁФмЖЪОӘ2ДкЎЈјЧ№«ЛҫУЪ2010Дк3ФВ1ИХҝӘ№ӨҪЁЙиЈ¬№АјЖ№ӨіМЧЬіЙұҫОӘ10000НтФӘЎЈЦБ2010Дк12ФВ31ИХЈ¬јЧ№«ЛҫКөјК·ўЙъіЙұҫ5000НтФӘЎЈУЙУЪҪЁЦюІДБПјЫёсЙПХЗЈ¬јЧ№«ЛҫФӨјЖНкіЙәПН¬ЙРРи·ўЙъіЙұҫ7500НтФӘЎЈОӘҙЛЈ¬јЧ№«ЛҫУЪ2010Дк12ФВ31ИХТӘЗуФцјУәПН¬јЫҝо600НтФӘЈ¬ө«ОҙДЬУлТТ№«ЛҫҙпіЙТ»ЦВТвјыЎЈ

2011Дк6ФВЈ¬ТТ№«Лҫҫц¶ЁҪ«Фӯ№ж»®өДЖХНЁЧЎХ¬Йэј¶ОӘёЯөөЧЎХ¬Ј¬УлјЧ№«ЛҫРӯЙМТ»ЦВЈ¬ФцјУәПН¬јЫҝо2000НтФӘЎЈ2011Дк¶ИЈ¬јЧ№«ЛҫКөјК·ўЙъіЙұҫ7150НтФӘЈ¬ДкөЧФӨјЖНкіЙәПН¬ЙРРи·ўЙъіЙұҫ1350НтФӘЎЈ

2012Дк2ФВөЧЈ¬№ӨіМ°ҙКұНк№ӨЈ¬јЧ№«ЛҫАЫјЖКөјК·ўЙъ№ӨіМіЙұҫ13550НтФӘЎЈ

јЩ¶ЁёГҪЁФмәПН¬өДҪб№ыДЬ№»ҝЙҝҝ№АјЖЈ¬јЧ№«ЛҫІЙУГАЫјЖКөјК·ўЙъәПН¬іЙұҫХјәПН¬ФӨјЖЧЬіЙұҫөДұИАэИ·¶ЁНк№ӨҪш¶ИЎЈ

ТӘЗуЈә

јЖЛгјЧ№«Лҫ2010ДкЦБ2012ДкУҰИ·ИПөДәПН¬КХИлЎўәПН¬·СУГЈ¬ІўұаЦЖјЧ№«ЛҫУлИ·ИПәПН¬КХИлЎў

әПН¬·СУГТФј°јЖМбәНЧӘ»ШәПН¬ФӨјЖЛрК§Па№ШөД»бјЖ·ЦВјЎЈ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә(1)2010ДкНк№Ө

ұҫМвҪвОцЈәКФМвҙр°ё(1)2010ДкНк№ӨҪш¶И=5000ЈҜ(5000+7500)×100ЈҘ=40ЈҘ

2010ДкУҰИ·ИПөДәПН¬КХИл=12000×40ЈҘ=4800(НтФӘ)

2010ДкУҰИ·ИПөДәПН¬·СУГ=(5000+7500)×40ЈҘ=5000(НтФӘ)

2010ДкУҰИ·ИПөДәПН¬Г«Аы=4800-5000=-200(НтФӘ)

2010ДкД©УҰИ·ИПөДәПН¬ФӨјЖЛрК§=(5000+7500-12000)×(1-40ЈҘ)=300(НтФӘ)

ҪиЈәЦчУӘТөОсіЙұҫ5000

ҙыЈәЦчУӘТөОсКХИл4800

№ӨіМК©№ӨТ»әПН¬Г«Аы200

ҪиЈәЧКІъјхЦөЛрК§300

ҙыЈәҙж»хөшјЫЧјұё300

(2)2011ДкНк№ӨҪш¶И=(5000+7150)ЈҜ(5000+7150+1350)×100ЈҘТ»90ЈҘ

2011ДкУҰИ·ИПөДәПН¬КХИл=(12000+2000)×90ЈҘ-4800=7800(НтФӘ)

2011ДкУҰИ·ИПөДәПН¬·СУГ=(5000+7150+1350)×90ЈҘ-5000=7150(НтФӘ)

2011ДкУҰИ·ИПөДәПН¬Г«Аы=7800-7150=650(НтФӘ)

ҪиЈәЦчУӘТөОсіЙұҫ7150

№ӨіМК©№ӨТ»әПН¬Г«Аы650

ҙыЈәЦчУӘТөОсКХИл7800

(3)2012ДкНк№ӨҪш¶И=100ЈҘ

2012ДкУҰИ·ИПөДәПН¬КХИл=14000-4800-7800=1400(НтФӘ)

2012ДкУҰИ·ИПөДәПН¬·СУГ=13550-5000-7150=1400(НтФӘ)

2012ДкУҰИ·ИПөДәПН¬Г«Аы=1400-1400=0

ҪиЈәЦчУӘТөОсіЙұҫ1400

ҙыЈәЦчУӘТөОсКХИл1400

ҪиЈәҙж»хөшјЫЧјұё300

ҙыЈәЦчУӘТөОсіЙұҫ300

6ЎўЕР¶ПМв ОҜНРҙъПъЙМЖ·ФЪКХИЎКЦРш·СҙъПъөД·ҪКҪПВЈ¬КЬНР·ҪҪ«ЙМЖ·ПъКЫәуЈ¬°ҙКөјККЫјЫИ·ИПОӘПъКЫКХИлЈ¬ІўПтОҜНР·ҪҝӘҫЯҙъПъЗеөҘЎЈ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәҙн

ұҫМвҪвОцЈәКУН¬Вт¶П·ҪКҪҙъПъөДЈ¬КЬНР·ҪПъКЫЙМЖ·КұЈ¬°ҙКөјККЫјЫИ·ИПОӘКХИл;КХИЎКЦРш·С·ҪКҪҙъПъКұЈ¬КЬНР·Ҫ°ҙКХИЎөДКЦРш·СИ·ИПКХИлЎЈ

7ЎўЕР¶ПМв ¶ФУЪҪұАш»э·ЦЈ¬ЖуТөУҰ°ҙЖ乫ФКјЫЦөИ·ИПОӘОҙКөПЦИЪЧККХТжЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәҙн

ұҫМвҪвОцЈәҪұАш»э·ЦөД№«ФКјЫЦөУҰјЖИлөЭСУКХТжЎЈ

8ЎўЕР¶ПМв ПъКЫЙМЖ·Йжј°ЙМТөХЫҝЫөДЈ¬УҰөұ°ҙХХҝЫіэЙМТөХЫҝЫәуөДҪр¶оИ·¶ЁПъКЫЙМЖ·КХИлҪр¶оЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә¶Ф

ұҫМвҪвОцЈәФЭОЮҪвОц

9ЎўөҘПоСЎФсМв Ф¶әҪ№«ЛҫЦчТӘҙУКВёчЦЦЙиұёөДЙъІъәНПъКЫЎЈ2013Дк3ФВФ¶әҪ№«Лҫ·ўЙъБЛИзПВТөОсЈә(1)ТФҫЙ»»РВ·ҪКҪПъКЫјЧЙиұё300МЁЈ¬ГҝМЁКЫјЫ1НтФӘЈ¬Н¬Кұ№ә»ШҫЙЙиұё50МЁЈ¬ГҝМЁіЙұҫ0Ј®2НтФӘЈ»(2)ПЦҝоПъКЫТТЙиұё50МЁЈ¬ЧЬјЫҝоОӘi00НтФӘЈ»(3)ПъКЫРиТӘ°ІЧ°өДұыЙиұё2МЁЈ¬ЧЬјЫҝоОӘ30НтФӘЈ¬°ІЧ°іМРтұИҪПјтөҘЈ»(4)ПъКЫёҪУРНЛ»хМхјюөДРВСРЦЖ¶ЎЙиұё10МЁЈ¬ЧЬјЫҝоОӘ20НтФӘЈ¬НЛ»хЖЪОӘ6ёцФВЈ¬НЛ»хөДҝЙДЬРФДСТФәПАн№АјЖЎЈТФЙПКЫјЫЎўјЫҝоҫщІ»ә¬ФцЦөЛ°Ј¬Фт2013Дк3ФВФ¶әҪ№«ЛҫУҰИ·ИППъКЫКХИлЈЁЈ©НтФӘЎЈ

AЈ®430

BЈ®450

CЈ®420

DЈ®400

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA

ұҫМвҪвОцЈә2013Дк3ФВФ¶әҪ№«ЛҫУҰИ·ИПөДПъКЫКХИл=300ЎБ1+100+30=430(НтФӘ)ЎЈ

10ЎўөҘПоСЎФсМв јЧ№«ЛҫұҫДк¶ИОҜНРТТЙМөкҙъПъТ»ЕъБгЕдјюЈ¬ҙъПъјЫҝо800НтФӘЎЈұҫДк¶ИКХөҪТТЙМөкҪ»АҙөДҙъПъЗеөҘЈ¬ҙъПъЗеөҘБРГчТСПъКЫҙъПъБгЕдјюөД60%Ј¬јЧ№«ЛҫКХөҪҙъПъЗеөҘКұПтТТЙМөкҝӘҫЯФцЦөЛ°·ўЖұЎЈТТЙМөк°ҙҙъПъјЫҝоөД3%КХИЎКЦРш·СЎЈёГЕъБгЕдјюөДКөјКіЙұҫОӘ500НтФӘЎЈФтјЧ№«ЛҫұҫДк¶ИУҰИ·ИПөДПъКЫКХИлОӘЈЁЈ©НтФӘЎЈ

A.480

B.456

C.800

D.273.6

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA

ұҫМвҪвОцЈәјЧ№«ЛҫұҫДк¶ИУҰИ·ИПөДПъКЫКХИл=800ЎБ60%=480ЈЁНтФӘЈ©ЎЈ

11ЎўөҘПоСЎФсМв јЧ№«ЛҫФЪ2013Дк12ФВ1ИХПтТТ№«ЛҫПъКЫТ»ЕъЙМЖ·Ј¬ҝӘіцөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДПъКЫјЫҝоОӘ10НтФӘЈ¬ФцЦөЛ°Л°¶оОӘ1.7НтФӘЈ¬ЙМЖ·ТСҫӯ·ўіцЈ¬ҝоПоЙРОҙЦ§ё¶ЎЈёГЕъЙМЖ·іЙұҫОӘ6НтФӘЎЈРӯТйФј¶ЁЈ¬ТТ№«ЛҫКХөҪЙМЖ·3ёцФВЦ®ДЪИзУРЦКБҝОКМвУРИЁНЛ»хЎЈјЩ¶ЁјЧ№«ЛҫёщҫЭ№эИҘөДҫӯСйЈ¬№АјЖёГЕъЙМЖ·НЛ»хВКФјОӘ10%Ј¬ёГЕъЙМЖ·ФЪ2013Дк12ФВОҙ·ўЙъНЛ»хЈ¬ФтјЧ№«Лҫ2013Дк12ФВУҰИ·ИПКХИлөДҪр¶оОӘЈЁЈ©НтФӘЎЈ

A.10

B.0

C.9

D.1

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәC

ұҫМвҪвОцЈәёҪУРПъКЫНЛ»ШМхјюөДЙМЖ·ПъКЫЈ¬ёщҫЭТФНщҫӯСйДЬ№»әПАн№АјЖНЛ»хҝЙДЬРФөДЈ¬УҰФЪ·ўіцЙМЖ·КұИ·ИПКХИлЈ¬ІўИ·ИПУлНЛ»хПа№ШөДёәХ®Ј¬УҰИ·ИПКХИлөДҪр¶о=10ЎБЈЁ1-10%Ј©=9ЈЁНтФӘЈ©ЎЈ

www.91exAm.org 12Ўў¶аПоСЎФсМв 2011Дк9ФВ1ИХЈ¬јЧ№«ЛҫУлҝН»§З©¶©Т»По№М¶ЁФмјЫҪЁФмәПН¬Ј¬іРҪЁТ»ҙұ°м№«ВҘЈ¬ФӨјЖ2013Дк12ФВ31ИХНк№ӨЈ»әПН¬ЧЬҪр¶оОӘ1200НтФӘЈ¬ФӨјЖЧЬіЙұҫОӘ1000НтФӘЎЈҪШЦ№2011Дк12ФВ31ИХЈ¬јЧ№«ЛҫКөјК·ўЙъәПН¬іЙұҫ300НтФӘЈ¬ФӨјЖЧЬіЙұҫІ»ұдЎЈ2012ДкДкіхУЙУЪұдёьәПН¬¶шФцјУКХИл20НтФӘЈ¬Н¬КұУЙУЪОпјЫЙПХЗөДФӯТтЈ¬ФӨјЖЧЬіЙұҫҪ«ОӘ1100НтФӘЎЈҪШЦ№2012Дк12ФВ31ИХЈ¬јЧ№«ЛҫКөјК·ўЙъәПН¬іЙұҫ770НтФӘЈ¬јЩ¶ЁёГҪЁФмәПН¬өДҪб№ыДЬ№»ҝЙҝҝөШ№АјЖЎЈёГЖуТөНк№ӨҪш¶ИёщҫЭКөјК·ўЙъөДәПН¬іЙұҫХјәПН¬ФӨјЖЧЬіЙұҫөДұИАэИ·¶ЁЈ¬ФтПВБРУР№ШјЧ№«Лҫ»бјЖҙҰАнөДұнКцЦРХэИ·өДУРЈЁЈ©ЎЈ

A.2011ДкДкД©И·ИПәПН¬Нк№ӨҪш¶ИОӘ30%

B.2011ДкДкД©И·ИПәПН¬КХИл360НтФӘ

C.2012ДкДкД©И·ИПәПН¬Нк№ӨҪш¶И77%

D.2012ДкДкД©И·ИПәПН¬КХИл494НтФӘ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, B, D

ұҫМвҪвОцЈәёГҪЁФмәПН¬өДҪб№ыДЬ№»ҝЙҝҝөШ№АјЖЈ¬јЧ№«ЛҫУҰ°ҙНк№Ө°Щ·Ц ұИ·ЁИ·ИПКХИлЈә2011ДкДкД©Ј¬әПН¬Нк№ӨҪш¶И=300/1000=30%Ј¬СЎПоAХэИ·Ј»2011Дк¶И¶ФёГПоҪЁФмәПН¬И·ИПөДКХИл=1200×30%=360ЈЁНтФӘЈ©Ј¬СЎПоBХэИ·Ј»2012ДкДкД©Ј¬әПН¬Нк№ӨҪш¶И= 770/1100=70%Ј¬СЎПоCІ»ХэИ·Ј»2012ДкДкД©ФӨјЖәПН¬ЧЬКХИл=1200+20=1220ЈЁНтФӘЈ©Ј¬2012Дк¶И¶ФёГПоҪЁФмәПН¬И·ИПөДКХИл=1220×70%-360=494ЈЁНтФӘЈ©Ј¬СЎПоDХэИ·ЎЈ

13ЎўОКҙрМв

јЖЛгМвЈә

әгНЁҪЁЦю№«ЛҫЗ©¶©БЛТ»ПоЧЬҪр¶оОӘ2000НтФӘөДҪЁФмәПН¬Ј¬іРҪЁБЛТ»ПоЛ®Аы№ӨіМЈ¬ёГПо№ӨіМУЪ2007Дк1ФВ1ИХҝӘ№ӨЈ¬әПН¬№ж¶ЁөДҪЁФмИХЖЪОӘ3ДкЈ¬ҙУ2007Дк1ФВ1ИХЦБ2009Дк12ФВ31ИХЈ¬ЧоіхФӨјЖөДәПН¬ЧЬіЙұҫОӘ1500НтФӘЈ¬өҪ2008ДкөЧУЙУЪФӯІДБПјЫёсЙПХЗөИФӯТтөчХыБЛФӨјЖЧЬіЙұҫЈ¬ФӨјЖЧЬіЙұҫОӘ2100НтФӘЈ¬ёГПо№ӨіМФЪ2009Дк12ФВ31ИХНк№ӨЈ¬УЙУЪ№ӨіМЦКБҝҪПәГЈ¬ҝН»§Ц§ё¶ҪұАшҝо300НтФӘЎЈјЩ¶ЁәгНЁ№«ЛҫіРҪЁөДёГПо№ӨіМФЪёчДк·ўЙъөДіЙұҫЦ§іцҫщОӘЦ°№ӨРҪікөИЈ¬ҪЁФмёГ№ӨіМөДЖдЛыЧКБПИзПВЈә

ИХЖЪ

ПоДҝ2007Дк12ФВ31ИХ2008Дк12ФВ31ИХ2009Дк12ФВ31ИХ

ЦБДҝЗ°ОӘЦ№ТС·ўЙъөДіЙұҫ60014702100

НкіЙәПН¬ЙРРи·ўЙъөДіЙұҫ9006300

ТСҪбЛгөД№ӨіМјЫҝо900600800

КөјККХөҪөДјЫҝо6005001200

ТӘЗуЈә

(1)И·¶Ё2007Ўў2008ДкөДәПН¬Нк№ӨҪш¶И;

(2)јЖЛгИ·ИПёчДкөДКХИлЎў·СУГәНГ«Аы;

(3)ұаЦЖ2007ДкЎ«2009ДкёчДкөДУР№Ш»бјЖ·ЦВјЎЈ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә(1)2007ДкөДНк№ӨҪш¶И=600÷15

ұҫМвҪвОцЈәКФМвҙр°ё(1)2007ДкөДНк№ӨҪш¶И=600÷1500×100%=40%

2008ДкөДНк№ӨҪш¶И=1470÷2100×100%=70%

(2)2007ДкИ·ИПөДәПН¬КХИл=2000×40%=800(НтФӘ)

2007ДкИ·ИПөДәПН¬Г«Аы=(2000-1500)×40%=200(НтФӘ)

2007ДкУҰИ·ИПөДәПН¬·СУГ=800-200=600(НтФӘ)

2008ДкИ·ИПөДәПН¬КХИл=2000×70%-800=600(НтФӘ)

2008ДкИ·ИПөДәПН¬Г«Аы=(2000-2100)×70%-200=-270(НтФӘ)

2008ДкУҰИ·ИПөДәПН¬·СУГ=600+270=870(НтФӘ)

2008ДкУҰИ·ИПөДәПН¬ФӨјЖЛрК§=(2100-2000)×(1-70%)=30(НтФӘ)

2009ДкУҰИ·ИПөДәПН¬КХИл=(2000+300)-800-600-=900(НтФӘ)

2009ДкУҰИ·ИПөДәПН¬Г«Аы=2300-2100-200-(-270)=270(НтФӘ)

2009ДкУҰИ·ИПөДәПН¬·СУГ=900-270-30=600(НтФӘ)

(3)2007ДкөДХЛОсҙҰАнЈә

ҪиЈә№ӨіМК©№Ө——әПН¬іЙұҫ600

ҙыЈәУҰё¶Ц°№ӨРҪікөИ600

ҪиЈәУҰКХХЛҝо900

ҙыЈә№ӨіМҪбЛг900

ҪиЈәТшРРҙжҝо600

ҙыЈәУҰКХХЛҝо600

ҪиЈәЦчУӘТөОсіЙұҫ600

№ӨіМК©№Ө——әПН¬Г«Аы200

ҙыЈәЦчУӘТөОсКХИл800

2008ДкөДХЛОсҙҰАн

ҪиЈә№ӨіМК©№Ө——әПН¬іЙұҫ870

ҙыЈәУҰё¶Ц°№ӨРҪікөИ870

ҪиЈәУҰКХХЛҝо60 0

ҙыЈә№ӨіМҪбЛг600

ҪиЈәТшРРҙжҝо500

ҙыЈәУҰКХХЛҝо500

ҪиЈәЦчУӘТөОсіЙұҫ870

ҙыЈә№ӨіМК©№Ө——әПН¬Г«Аы270

ЦчУӘТөОсКХИл600

ҪиЈәЧКІъјхЦөЛрК§30

ҙыЈәҙж»хөшјЫЧјұё——әПН¬ФӨјЖЛрК§Чјұё30

2009ДкөДХЛОсҙҰАн

ҪиЈә№ӨіМК©№Ө——әПН¬іЙұҫ630

ҙыЈәУҰё¶Ц°№ӨРҪікөИ630

ҪиЈәУҰКХХЛҝо800

ҙыЈә№ӨіМҪбЛг800

ҪиЈәТшРРҙжҝо1200

ҙыЈәУҰКХХЛҝо1200

ҪиЈәЦчУӘТөОсіЙұҫ600

№ӨіМК©№Ө——әПН¬Г«Аы270

ҙж»хөшјЫЧјұё——әПН¬ФӨјЖЛрК§Чјұё30

ҙыЈәЦчУӘТөОсКХИл900

ҪиЈә№ӨіМҪбЛг2300

ҙыЈә№ӨіМК©№Ө——әПН¬іЙұҫ2100

——әПН¬Г«Аы200

14ЎўөҘПоСЎФсМв јЧ№«ЛҫПт¶Ў№«ЛҫЧӘИГ ЖдЙМЖ·өДЙМұкК№УГИЁ,Фј¶Ё¶Ў№«ЛҫГҝДкДкД©°ҙДкПъКЫКХИлөД3%Ц§ё¶К№УГ·СЈ¬К№УГЖЪ5ДкЎЈ2012Дк¶Ў№«ЛҫКөПЦПъКЫКХИл500НтФӘЈ»2013Дк¶Ў№«ЛҫКөПЦПъКЫКХИл800НтФӘЎЈјЩ¶ЁјЧ№«ЛҫҫщУЪГҝДкДкД©КХөҪК№УГ·С,І»ҝјВЗЖдЛыТтЛШЎЈјЧ№«Лҫ2013ДкУҰИ·ИПөДК№УГ·СКХИлОӘЈЁЈ©НтФӘЎЈ

A.39

B.24

C.15

D.0

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәB

ұҫМвҪвОцЈә2013ДкУҰИ·ИПөДК№УГ·СКХИлҪр¶о=800ЎБ3%=24(НтФӘ)ЎЈ

15ЎўЕР¶ПМв °ІЧ°·СЈ¬ФЪЧКІъёәХ®ұнИХёщҫЭ°ІЧ°өДНк№ӨҪш¶ИИ·ИПКХИлЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәҙн

ұҫМвҪвОцЈә°ІЧ°·СФЪЧКІъёәХ®ұнИХёщҫЭ°ІЧ°өДНк№ӨҪш¶ИИ·ИПКХИлЈ¬ө«°ІЧ°№ӨЧчКЗЙМЖ·ПъКЫёҪҙшМхјюөДЈ¬°ІЧ°·СФЪИ·ИПЙМЖ·ПъКЫКөПЦКұИ·ИПКХИлЎЈ

16ЎўЕР¶ПМв ҪЁФміР°ьЙМОӘ¶©БўәПН¬¶ш·ўЙъөДІоВГ·СЎўН¶ұк·СөИЈ¬УҰөұјЖИлөұЖЪЛрТжЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәҙн

ұҫМвҪвОцЈәҪЁФміР°ьЙМОӘ¶©БўәПН¬¶ш·ўЙъөДІоВГ·СЎўН¶ұк·СөИЈ¬ДЬ№»өҘ¶АЗш·ЦәНҝЙҝҝјЖБҝЗТәПН¬әЬҝЙДЬ¶©БўөДЈ¬УҰөұУиТФ№йјҜЈ¬ҙэИЎөГәПН¬КұјЖИләПН¬іЙұҫЈ»ОҙВъЧгЙПКцМхјюөДЈ¬УҰөұјЖИлөұЖЪЛрТжЎЈ

17ЎўөҘПоСЎФсМв 2007Дк12ФВ1ИХЈ¬A№«ЛҫОҜНРB№«ЛҫПъКЫЙМЖ·600јюЈ¬ЙМЖ·ТС·ўіцЈ¬ГҝјюіЙұҫОӘ600ФӘЈ¬әПН¬Фј¶ЁB№«ЛҫУҰ°ҙГҝјю1000ФӘ¶ФНвПъКЫЈ¬A№«Лҫ°ҙХХКЫјЫөД10%ПтB№«ЛҫЦ§ё¶КЦРш·СЎЈ2007Дк12ФВ31ИХЈ¬B№«Лҫ¶ФНвКөјКПъКЫ500јюЈ¬ҝӘіцФцЦөЛ°ЧЁУГ·ўЖұЧўГчөДјЫҝо500000ФӘЈ¬ФцЦөЛ°¶оОӘ85000ФӘЈ¬ҝоПоТСКХөҪЈ¬B№«ЛҫПтA№«ЛҫҝӘҫЯҙъПъЗеөҘЈ¬ФтөұЖЪA№«ЛҫРиТӘИ·ИПөДКХИлҪр¶оОӘФӘЎЈ

A.600000

B.500000

C.360000

D.50000

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәB

ұҫМвҪвОцЈәКХИЎКЦРш·С·ҪКҪПъКЫЙМЖ·Ј¬ОҜНР·ҪФЪ·ўіцЙМЖ·КұНЁіЈІ»И·ИПКХИлЈ¬¶шУҰөұФЪКХөҪКЬНР·ҪҝӘіцөДҙъПъЗеөҘКұЈ¬И·ИПЙМЖ·ПъКЫКХИлЎЈ

18ЎўөҘПоСЎФсМв јЧ№«Лҫ2013Дк12ФВ3ИХУлТТ№«ЛҫЗ©¶©ІъЖ·ПъКЫәПН¬ЎЈәПН¬Фј¶ЁЈ¬јЧ№«ЛҫУҰПтТТ№«ЛҫПъКЫAІъЖ·100јюЈ¬өҘО»КЫјЫ500ФӘ(І»ә¬ФцЦөЛ°)Ј¬ФцЦөЛ°Л°ВКОӘ17%Ј»ТТ№«ЛҫУҰФЪјЧ№«Лҫ·ўіцІъЖ·әу1ёцФВДЪЦ§ё¶ҝоПоЈ¬ТТ№«ЛҫКХөҪAІъЖ·әу3ёцФВДЪИз·ўПЦЦКБҝОКМвУРИЁНЛ»хЎЈAІъЖ·өҘО»іЙұҫОӘ300ФӘЎЈјЧ№«ЛҫУЪ2013Дк12ФВ10ИХ·ўіцAІъЖ·Ј¬ІўҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұЎЈёщҫЭАъК·ҫӯСйЈ¬јЧ№«Лҫ№АјЖAІъЖ·өДНЛ»хВКОӘ15%ЎЈЦБ2013Дк12ФВ31ИХЦ№Ј¬ЙПКцТСПъКЫөДAІъЖ··ўЙъНЛВК20%ЎЈФтјЧ№«ЛҫТтПъКЫAІъЖ·¶Ф2013Дк¶ИАыИуЧЬ¶оөДУ°ПмОӘ()НтФӘЎЈ

A.0

B.1.6

C.1.7

D.2

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәB

ұҫМвҪвОцЈәјЧ№«ЛҫТтПъКЫAІъЖ·¶Ф2013Дк¶ИАыИуЧЬ¶оөДУ°Пм=100ЎБЈЁ500-300Ј©ЎБЈЁ1-20%Ј©=16000ЈЁФӘЈ©=1.6ЈЁНтФӘЈ©ЎЈ

19Ўў¶аПоСЎФсМв ЖуТөФЪИ·¶ЁАНОсҪ»ТЧөДНк№ӨҪш¶ИКұЈ¬ҝЙТФСЎУГөД·Ҫ·ЁУРЈЁЈ©ЎЈ

AЈ®КөјКІвБҝ

BЈ®ТСҫӯМṩөДАНОсБҝХјУҰМṩАНОсЧЬБҝөДұИАэ

CЈ®ТСҫӯ·ўЙъөДіЙұҫХјФӨјЖЧЬіЙұҫөДұИАэ

DЈ®ёщҫЭКөјКҫӯСйҪшРР№АЛг

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, B, C

ұҫМвҪвОцЈәФЭОЮҪвОц

20ЎўОКҙрМв

јЖЛг·ЦОцМвЈә

јЧ№Й·ЭУРПЮ№«Лҫ(ТФПВјтіЖјЧ№«Лҫ)ОӘФцЦөЛ°Т»°гДЙЛ°ЖуТөЈ¬ККУГөДФцЦөЛ°Л°ВКОӘ17ЈҘЎЈёГ№«Лҫ2012Дк¶И·ўЙъИзПВТөОсЈ¬ПъКЫјЫҝоҫщІ»ә¬УҰПтҝН»§КХИЎөДФцЦөЛ°Л°¶оЎЈ

(1)јЧ№«ЛҫПъКЫТ»МЁЙиұёёшBЖуТөЈ¬ёГЙиұёөДКөјКіЙұҫОӘ75НтФӘЈ¬КЫјЫОӘ120НтФӘЈ¬јЧ№«Лҫ

ТСҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұЈ¬ІўҪ«Мб»хөҘҪ»УлBЖуТөЈ»BЖуТөТСҝӘіцЙМТөіР¶Т»гЖұЈ¬»гЖұЖЪПЮОӘ3ёцФВЈ¬өҪЖЪИХОӘҙОДк3ФВ5ИХЎЈУЙУЪBЖуТө°ІЧ°ёГЙиұёөДіЎөШЙРОҙИ·¶ЁЈ¬ҫӯјЧ№«ЛҫН¬ТвЈ¬¶ЁУЪҙОДк1ФВ20ИХФЩУиМб»хЎЈ

(2)јЧ№«ЛҫОҜНРWЙМөкҙъПъЙМЖ·Т»ЕъЈ¬ҙъПъјЫҝоОӘ150НтФӘЎЈұҫДк¶ИКХөҪwЙМөкҪ»АҙөДҙъПъ

ЗеөҘЈ¬БРГчТСПъКЫҙъПъЙМЖ·өД60ЈҘЈ¬wЙМөк°ҙҙъПъјЫҝо(І»ә¬Л°)өД10ЈҘКХИЎКЦРш·СЈ¬ҝоПо

ЙРОҙКХөҪЎЈёГЕъЙМЖ·өДКөјКіЙұҫОӘ90НтФӘЎЈ

(3)јЧ№«ЛҫІЙУГТФҫЙ»»РВ·ҪКҪПъКЫ8МЁІъЖ·ёшFЖуТөЈ¬өҘО»КЫјЫОӘ5НтФӘЈ¬өҘО»іЙұҫОӘ3НтФӘЈ»Н¬КұКХ»Ш8МЁН¬АаҫЙЙМЖ·ЧчОӘҝвҙжЙМЖ·ИЛХЛЈ¬ГҝМЁ»ШКХјЫОӘ0Ј®5НтФӘ(І»ҝјВЗФцЦөЛ°)Ј¬Іо¶оҝоПоТСКХҙжТшРРЎЈ

(4)јЧ№«Лҫ¶ФЖдЙъІъөДұыІъЖ·КөРР“°ьНЛЎў°ь»»Ўў°ьРЮ”өДПъКЫХюІЯЎЈјЧ№«ЛҫұҫДк¶И№ІПъКЫ

ұыІъЖ·1000јюЈ¬ПъКЫјЫҝо№ІјЖ500НтФӘЈ¬ҝоПоҫщТСКХҙжТшРРЎЈёщҫЭТФНщөДҫӯСйЈ¬№АјЖ“°ьНЛ”ІъЖ·Хј1ЈҘЈ¬“°ь»»”ІъЖ·Хј2ЈҘЈ¬“°ьРЮ”ІъЖ·Хј3ЈҘЎЈёГЕъІъЖ·іЙұҫОӘ300НтФӘЎЈ

(5)8ФВ5ИХЈ¬јЧ№«ЛҫЙЮПъІъЖ·100јюёшH№«ЛҫЈ¬ПъКЫјЫҝо100НтФӘЈ¬КөјКіЙұҫОӘ60НтФӘЎЈјЧ№«ЛҫОӘҫЎФзКХ»Ш»хҝо¶шФЪәПН¬ЦР№ж¶ЁөДПЦҪрХЫҝЫМхјюОӘЈә2ЈҜ10Ј¬1ЈҜ20Ј¬nЈҜ30ЎЈ2012Дк8ФВ20ИХH№«Лҫё¶Зе»хҝо(јЖЛгПЦҪрХЫҝЫКұҝјВЗФцЦөЛ°)ЎЈ

ТӘЗуЈә

ёщҫЭЙПКцҫӯјГТөОсұаЦЖјЧ№«ЛҫөДУР№Ш»бјЖ·ЦВјЎЈ(ҙр°ёЦРҪр¶оөҘО»ТФНтФӘұнКҫ)

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәўЩҪиЈәУҰКХЖұҫЭ140.4

ҙыЈәЦчУӘТөОсКХИл1

ұҫМвҪвОцЈәКФМвҙр°ёўЩҪиЈәУҰКХЖұҫЭ140.4

ҙыЈәЦчУӘТөОсКХИл120

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)20Ј®4

ҪиЈәЦчУӘТөОсіЙұҫ75

ҙыЈәҝвҙжЙМЖ·75

ўЪҪиЈә·ўіцЙМЖ·(»тОҜНРҙъПъЙМЖ·)90

ҙыЈәҝвҙжЙМЖ·90

ҪиЈәУҰКХХЛҝо105Ј®3

ҙыЈәЦчУӘТөОсКХИл90(150×60ЈҘ)

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)15Ј®3

ҪиЈәЦчУӘТөОсіЙұҫ54(90×60ЈҘ)

ҙыЈә·ўіцЙМЖ·(»тОҜНРҙъПъЙМЖ·)54

ҪиЈәПъКЫ·СУГ9

ҙыЈәУҰКХХЛҝо9

ўЫҪиЈәТшРРҙжҝо42Ј®8

ҝвҙжЙМЖ·4

ҙыЈәЦчУӘТөОсКХИл4ЎЈ

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)6Ј®8

ҪиЈәЦчУӘТөОсіЙұҫ24

ҙыЈәҝвҙжЙМЖ·24

ўЬҪиЈәТшРРҙжҝо585

ҙыЈәЦчУӘТөОсКХИл500

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)

85(500×17ЈҘ)

ҪиЈәЦчУӘТөОсіЙұҫ300

ҙыЈәҝвҙжЙМЖ·300

ҪиЈәЦчУӘТөОсКХИл5

ҙыЈәЦчУӘТөОсіЙұҫ3

ФӨјЖёәХ®2

ўЭҪиЈәУҰКХХЛҝо117

ҙыЈәЦчУӘТөОсКХИлl00

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)17

ҪиЈәЦчУӘТөОсіЙұҫ60

ҙыЈәҝвҙжЙМЖ·60

ҪиЈәТшРРҙжҝо115Ј®83

ІЖОс·СУГ1Ј®17

ҙыЈәУҰКХХЛҝо117

21ЎўЕР¶ПМв ИГ¶ЙЧКІъК№УГИЁКХИлөДИ·ИПУҰёГН¬КұВъЧгБҪёцМхјюЈ¬јҙПа№ШҫӯјГАыТжәЬҝЙДЬБчИлЖуТөЈ¬ІўЗТКХИлөДҪр¶оДЬ№»ҝЙҝҝјЖБҝЎЈ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә¶Ф

ұҫМвҪвОцЈәФЭОЮҪвОц

22Ўў¶аПоСЎФсМв ПВБРёчПо№ШУЪПЦҪрХЫҝЫЎўЙМТөХЫҝЫЎўПъКЫХЫИГ»бјЖҙҰАнөДұнКцЦРЈ¬ХэИ·өДУР()ЎЈ

A.ПЦҪрХЫҝЫФЪКөјК·ўЙъКұјЖИлІЖОс·СУГ

B.ПъКЫХЫИГФЪКөјК·ўЙъКұјЖИлПъКЫ·СУГ

C.ЙМТөХЫҝЫФЪКөјК·ўЙъКұіејхөұЖЪөДПъКЫЙМЖ·КХИл

D.ПъКЫХЫИГФЪ·ўЙъКұіејхөұЖЪөДПъКЫЙМЖ·КХИл

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, D

ұҫМвҪвОцЈәСЎПоBЈ¬ПъКЫХЫИГФЪ·ўЙъКұіејхөұЖЪөДПъКЫЙМЖ·КХИлЈ»СЎПоCЈ¬ЙМТөХЫҝЫІ»У°ПмөұЖЪПъКЫЙМЖ·КХИлҪр¶оЎЈ

23Ўў¶аПоСЎФсМв І»ҝјВЗФцЦөЛ°өИТтЛШЈ¬ПВБР№ШУЪҪұАш»э·ЦЛө·ЁЦРЈ¬ХэИ·өДУРЈЁЈ©ЎЈ

AЈ®ЖуТөФЪПъКЫІъЖ·»тМṩАНОсөДН¬КұКЪУиҝН»§ҪұАш»э·ЦЈ¬УҰөұҪ«ПъКЫИЎөГөД»хҝо»тУҰКХ»хҝоФЪұҫҙОЙМЖ·ПъКЫ»тАНОсМṩІъЙъөДКХИлУлҪұАш»э·ЦөД№«ФКјЫЦөЦ®јдҪшРР·ЦЕд

BЈ®ҙжФЪҪұАш»э·ЦөДЗйҝцПВЈ¬ПъКЫІъЖ·»тМṩАНОсІъЙъөДКХИлөИУЪИЎөГөД»хҝо»тУҰКХ»хҝоҝЫіэҪұАш»э·Ц№«ФКјЫЦөөДІҝ·Ц

CЈ®ФЪКЪУиҪұАш»э·ЦКұЈ¬Ж乫ФКјЫЦөУҰёГөҘ¶АИ·ИПОӘКХИл

DЈ®ҝН»§¶Т»»ҪұАш»э·ЦКұЈ¬КЪУиЖуТөУҰҪ«ФӯјЖИлөЭСУКХТжөДУлЛщ¶Т»»»э·ЦПа№ШөДІҝ·ЦИ·ИПОӘКХИл

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, B, D

ұҫМвҪвОцЈәФЪКЪУиҪұАш»э·ЦКұЈ¬Ж乫ФКјЫЦөУҰёГИ·ИПОӘөЭСУКХТжЎЈ

24Ўў¶аПоСЎФсМв ПВБР№ШУЪКЫәуЧв»ШТөОсөДЛө·ЁЦРЈ¬ХэИ·өДУРЈЁЈ©ЎЈ

AЈ®Из№ыКЫәуЧв»ШҪ»ТЧИП¶ЁОӘИЪЧКЧвБЮЈ¬КЫјЫәНХЛГжјЫЦөЦ®јдөДІо¶оУҰөұУиТФөЭСУЈ¬Іў°ҙХХёГПоЧвБЮЧКІъөДХЫҫЙҪш¶ИҪшРР·ЦМҜЈ¬ЧчОӘХЫҫЙ·СУГөДөчХы

BЈ®Из№ыУРИ·ФдЦӨҫЭұнГчЈ¬ИП¶ЁОӘҫӯУӘЧвБЮөДКЫәуЧв»ШҪ»ТЧКЗ°ҙХХ№«ФКјЫЦөҙпіЙөДЈ¬ПъКЫЙМЖ·°ҙКЫјЫИ·ИПКХИлЈ¬Іў°ҙХЛГжјЫЦөҪбЧӘіЙұҫ

CЈ®Из№ыКЫәуЧв»ШҪ»ТЧИП¶ЁОӘҫӯУӘЧвБЮЈ¬КЫјЫәН№«ФКјЫЦөЦ®јдөДІо¶о(КЫјЫҙуУЪ№«ФКјЫЦө)Т»

°гУҰөұУиТФөЭСУЈ¬ІўФЪЧвБЮЖЪДЪ°ҙХХУлИ·ИПЧвҪр·СУГТ»ЦВөД·Ҫ·ЁҪшРР·ЦМҜЈ¬ЧчОӘЧвҪр·СУГөД

өчХы

DЈ®КЫәуЧв»ШКЗЦёПъКЫЙМЖ·өДН¬КұЈ¬ПъКЫ·ҪН¬ТвФЪИХәуФЩҪ«Н¬СщөДЙМЖ·Чв»ШөДПъКЫ·ҪКҪЈ¬КЫәуЧв»ШТ»°гКфУЪіпЧКРРОӘ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, B, C, D

ұҫМвҪвОцЈәФЭОЮҪвОц

25ЎўөҘПоСЎФсМв СЗМ«№«ЛҫОӘФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬ККУГөДФцЦөЛ°Л°ВКОӘ17ЈҘЈ¬№«ЛҫЦчТӘҙУКВјЧІъЖ·өДПъКЫЎЈёГІъЖ·ГҝјюКЫјЫ600ФӘ(І»ә¬ФцЦөЛ°¶о)Ј¬Н¬Кұ№ж¶ЁЈәИфҝН»§№әВт150јю(ә¬150јю)ТФЙПЈ¬ГҝјюҝЙ»сөГ5ЈҘөДЙМТөХЫҝЫЎЈЕфФ¶№«ЛҫУЪ2013Дк4ФВ10ИХ№әВтјЧІъЖ·300јюЎЈОӘФзИХКХ»ШҝоПоЈ¬ёГПъКЫёҪПЦҪрХЫҝЫМхјю2ЈҜi0Ј¬1ЈҜ20Ј¬nЈҜ30ЎЈСЗМ«№«ЛҫУЪ4ФВ21ИХКХөҪёГҝоПоЈ¬ФтКөјККХөҪөДҪр¶оОӘЈЁЈ©ФӘ(јЖЛгПЦҪрХЫҝЫКұІ»ҝјВЗФцЦөЛ°)ЎЈ

AЈ®200070

BЈ®3240

CЈ®198360

DЈ®196650

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәC

ұҫМвҪвОцЈәёшУиҝН»§өДПЦҪрХЫҝЫ=600ЎБ(1-5ЈҘ)ЎБ300ЎБ1ЈҘ=1710(ФӘ)Ј¬КөјККХөҪҝоПо=600ЎБ(1-5ЈҘ)ЎБ300ЎБ(1+17ЈҘ)-1710=198360(ФӘ)

26ЎўЕР¶ПМв Из№ыЖуТөұЈБфУлЙМЖ·ЛщУРИЁПаБӘПөөДјМРш№ЬАнИЁЈ¬ФтФЪ·ўіцЙМЖ·КұІ»ДЬИ·ИПёГПоЙМЖ·ПъКЫКХИлЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә¶Ф

ұҫМвҪвОцЈәІ»·ыәПКХИлИ·ИПөДМхјюЈ¬ЛщТФТ»°гІ»ДЬИ·ИПКХИлЎЈ

27Ўў¶аПоСЎФсМв 2012Дк1ФВ1ИХЈ¬јЧ№«ЛҫІЙУГ·ЦЖЪКХҝо·ҪКҪПтТТ№«ЛҫіцКЫҙуРНЙиұёТ»МЧЈ¬әПН¬Фј¶ЁөДјЫҝоОӘ20000НтФӘЈ¬·Ц5ДкУЪГҝДкДкД©·ЦЖЪКХҝоЈ¬ГҝДкКХИЎ4000НтФӘЎЈёГМЧЙиұёөДіЙұҫОӘ15000НтФӘЈ¬Иф№ә»х·ҪФЪПъКЫөұИХЦ§ё¶»хҝоЈ¬Ц»РлЦ§ё¶16000НтФӘЎЈјЩ¶ЁјЧ№«ЛҫФЪ·ўіцЙМЖ·КұҝӘҫЯФцЦөЛ°ЧЁУГ·ўЖұЈ¬Н¬КұКХИЎФцЦөЛ°Л°¶о3400НтФӘЈ¬ЖуТөҫӯјЖЛгөГіцКөјКАыВКОӘ7.93%ЎЈІ»ҝјВЗЖдЛыТтЛШЈ¬ФтПВБРУР№ШјЧ№«Лҫ»бјЖҙҰАнЦРХэИ·өДУРЈЁЈ©ЎЈ

A.јЧ№«Лҫ2012ДкОҙКөПЦИЪЧККХТжМҜПъ1268.8НтФӘ

B.јЧ№«Лҫ2013ДкОҙКөПЦИЪЧККХТжМҜПъ1052.22НтФӘ

C.јЧ№«Лҫ2014ДкОҙКөПЦИЪЧККХТжМҜПъ1052.22НтФӘ

D.јЧ№«Лҫ2015ДкОҙКөПЦИЪЧККХТжМҜПъ566.16НтФӘ

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәA, B, D

ұҫМвҪвОцЈә2012ДкУҰИ·ИПөДОҙКөПЦИЪЧККХТж=20000-16000=4000ЈЁНтФӘЈ©Ј»2012ДкОҙКөПЦИЪЧККХТжМҜПъ=ЈЁ20000-4000Ј©×7.93%=16000×7.93%=1268.8ЈЁНтФӘЈ©Ј»2013ДкОҙКөПЦИЪЧККХТжМҜПъ=ЈЁ16000+1268.8-4000Ј©×7.93%=13268.8×7.93%=1052.22ЈЁНтФӘЈ©Ј»2014ДкОҙКөПЦИЪЧККХТжМҜПъ=ЈЁ13268.8+1052.22-4000Ј©×7.93%=10321.02×7.93%=818.46ЈЁНтФӘЈ©Ј»2015ДкОҙКөПЦИЪЧККХТжМҜПъ=ЈЁ10321.02+818.46-4000Ј©×7.93%=7139.48×7.93%=566.16ЈЁНтФӘЈ©Ј»2016ДкОҙКөПЦИЪЧККХТжМҜПъ=4000-1268.8-1052.22-818.46-566.16=294.36ЈЁНтФӘЈ©ЎЈ

28ЎўЕР¶ПМв јЧ№«ЛҫІЙУГКЫәу»Ш№ә·ҪКҪҪ«Т»МЁҙуРН»ъЖчЙиұёПъКЫёшТТ№«ЛҫЈ¬»ъЖчЙиұёЙРОҙ·ўіцЈ¬ТСҫӯКХөҪ100НтФӘөД»хҝоЈ»Л«·ҪФј¶ЁЈ¬јЧ№«ЛҫҪ«УЪ4ёцФВәуТФ120НтФӘҪ«ЛщКЫ»ъЖчЙиұё№ә»ШЎЈјЧ№«ЛҫИ·ИППъКЫЙМЖ·КХИл100НтФӘЎЈЈЁЈ©

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәҙн

ұҫМвҪвОцЈәјЧ№«ЛҫҪ«ҙуРН»ъЖчЙиұёПъКЫёшТТ№«ЛҫЈ¬Н¬КұФј¶ЁҪ«УЪ4ёцФВәуТФ120НтФӘҪ«Жд№ә»ШЈ¬ұнГчјЧ№«ЛҫДЬ№»јМРш¶ФёГ»ъЖчЙиұёКөК©УРР§ҝШЦЖЈ¬Ул»ъЖчЙиұёЛщУРИЁУР№ШөД·зПХәНұЁікГ»УРЧӘТЖёшұы№«ЛҫЎЈТтҙЛЈ¬јЧ№«ЛҫІ»ДЬИ·ИПУлПъКЫёГ»ъЖчЙиұёУР№ШөДКХИлЈ¬КХөҪөДПъКЫјЫҝоУҰөұИ·ИПОӘТ»ПоёәХ®ЎЈ

29Ўў¶аПоСЎФсМв №ШУЪПъКЫЙМЖ·КХИлөДИ·ИПәНјЖБҝЈ¬ПВБРЛө·ЁЦРХэИ·өДУРЈЁЈ©ЎЈ

A.ІЙУГТФҫЙ»»РВ·ҪКҪПъКЫЙМЖ·өДЈ¬ПъКЫөДЙМЖ·УҰөұ°ҙХХПъКЫЙМЖ·јЫёсјхИҘ№әҪшЙМЖ·јЫёсөДІојЫИ·ИПКХИл

B.ІЙУГФӨКХҝо·ҪКҪПъКЫЙМЖ·өДЈ¬ФЪ·ўіцЙМЖ·КұИ·ИПКХИлЈ¬ФӨКХөД»хҝоУҰИ·ИПОӘёәХ®

C.¶ФКУН¬Вт¶ПҙъПъ·ҪКҪПъКЫЙМЖ·өДЈ¬ОҜНР·ҪФЪКХөҪҙъПъЗеөҘКұИ·ИПКХИл

D.¶ФКХИЎКЦРш·СҙъПъ·ҪКҪПъКЫЙМЖ·өДЈ¬ОҜНР·ҪУЪКХөҪҙъПъЗеөҘКұИ·ИПКХИл

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈәB, D

ұҫМвҪвОцЈәСЎПоAЈ¬ІЙУГТФҫЙ»»РВ·ҪКҪПъКЫЙМЖ·өДЈ¬ПъКЫөДЙМЖ·УҰөұ°ҙХХПъКЫЙМЖ·КХИлИ·ИПМхјюИ·ИПКХИлЈ¬»ШКХөДЙМЖ·ЧчОӘ№әҪшЙМЖ·ҙҰАнЈ»СЎПоCЈ¬¶ФКУН¬Вт¶ПҙъПъ·ҪКҪЈ¬°ҙПъКЫЙМЖ·КХИлИ·ИПМхјюИ·ИПКХИлЈ¬·ыәПКХИлИ·ИПМхјюөДФЪ·ўіцЙМЖ·КұИ·ИПКХИлЎЈ

30ЎўОКҙрМв

јЖЛг·ЦОцМвЈә

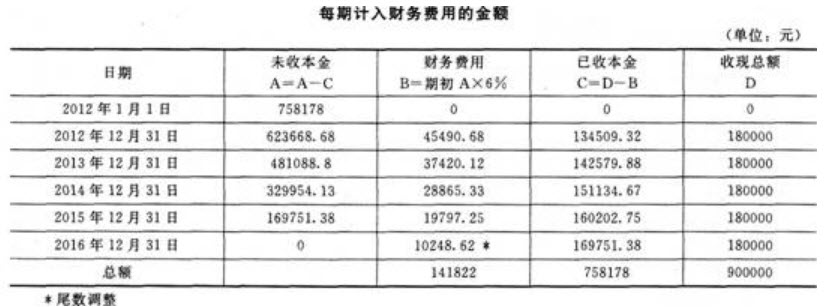

2012Дк1ФВ1ИХЈ¬Ф¶әҪ№«ЛҫІЙУГ·ЦЖЪКХҝо·ҪКҪПтХэұЈ№«ЛҫПъКЫТ»МЧҙуРНЙиұёЈ¬әПН¬Фј¶ЁөДПъКЫјЫёсОӘ900000ФӘЈ¬ҙУ2012ДкЖр·Ц5ҙОУЪГҝДк12ФВ31ИХөИ¶оКХИЎЎЈёГҙуРНЙиұёіЙұҫОӘ700000ФӘЎЈФЪПЦПъ·ҪКҪПВЈ¬ёГҙуРНЙиұёөДПъКЫјЫёсОӘ758178ФӘЎЈФ¶әҪ№«ЛҫУЪГҝҙОКХөҪҝоПоКұ°ҙХХөұИХКХҝоҪр¶оҝӘіцФцЦөЛ°ЧЁУГ·ўЖұЈ¬Н¬КұКХИЎФцЦөЛ°30600ФӘЎЈФ¶әҪ№«ЛҫІЙУГКөјКАыВК·ЁМҜПъОҙКөПЦИЪЧККХТжЈ¬ҫӯјЖЛгЈ¬КөјКДкАыВКОӘ6ЈҘЎЈјЩ¶ЁІ»ҝјВЗЖдЛыТтЛШЎЈ

ТӘЗуЈә

ёщҫЭұнёсјЖЛгГҝЖЪјЖИлІЖОс·СУГөДҪр¶оЈ¬ІўұаЦЖФ¶әҪ№«ЛҫІЙУГ·ЦЖЪКХҝоПъКЫ·ҪКҪПВ20]2Ў«2016ДкөДХЛОсҙҰАнЎЈ(јЖЛгҪб№ыұЈБфБҪО»РЎКэ)

өг»чІйҝҙҙр°ё

ұҫМвҙр°ёЈә КФМвҙр°ё

КФМвҙр°ё Па№ШөДХЛОсҙҰАнЈә

Па№ШөДХЛОсҙҰАнЈә

(1)2012Дк1ФВ1ИХПъКЫКұЈә

ҪиЈәіӨЖЪУҰКХҝо900000

ҙыЈәЦчУӘТөОсКХИл758178

ОҙКөПЦИЪЧККХТж141822

ҪиЈәЦчУӘТөОсіЙұҫ700000

ҙыЈәҝвҙжЙМЖ·700000

(2)2012Дк12ФВ31ИХ

ҪиЈәТшРРҙжҝо210600

ҙыЈәіӨЖЪУҰКХҝо180000

УҰҪ»Л°·СТ»УҰҪ»ФцЦөЛ°(ПъПоЛ°¶о)30600

ЧўЈәТФәуДк¶ИПаН¬Ј¬ВФЎЈ

ҪиЈәОҙКөПЦИЪЧККХТж45490Ј®68

ҙыЈәІЖОс·СУГ45490Ј®68

(3)2013Дк12ФВ31ИХ

ҪиЈәОҙКөПЦИЪЧККХТж37420Ј®12

ҙыЈәІЖОс·СУГ37420Ј®12

(4)2014Дк12ФВ31ИХ

ҪиЈәОҙКөПЦИЪЧККХТж28865Ј®33

ҙыЈәІЖОс·СУГ28865Ј®33

(5)2015Дк12ФВ31ИХ

ҪиЈәОҙКөПЦИЪЧККХТж19797Ј®25

ҙыЈәІЖОс·СУГ19797Ј®25

(6)2016Дк12ФВ31ИХ

ҪиЈәОҙКөПЦИЪЧККХТж10248Ј®62

ҙыЈәІЖОс·СУГ10248Ј®62

МвҝвКФҝҙҪбКшәу

ОўРЕЙЁПВ·Ҫ¶юО¬ВлјҙҝЙҙт°ьПВФШНкХы°жЎ¶

ЎпЦРј¶»бјЖЧКёсЎ·Мвҝв

КЦ»ъУГ»§ҝЙұЈҙжЙП·Ҫ¶юО¬ВлөҪКЦ»ъЦРЈ¬ФЪОўРЕЙЁТ»ЙЁЦРУТЙПҪЗСЎФсЎ°ҙУПаІбСЎИЎ¶юО¬ВлЎұјҙҝЙЎЈ

МвҝвКФҝҙҪбКшәу

ОўРЕЙЁПВ·Ҫ¶юО¬ВлјҙҝЙҙт°ьПВФШНкХы°жЎ¶

ЦРј¶»бјЖЧКёсЈәКХИлЎ·МвҝвЈ¬

·ЦАёЎў·Цҙр°ёҪвОцЕЕ°жЎўРЎЧЦМе·ҪұгҙтУЎұіјЗЈЎҫӯ№гҙу»бФұЕуУСКөХҪјмСйЈ¬ҙЛ·Ҫ·ЁҝјКФНЁ№эВКҙуҙуМбёЯЈЎҫш¶ФКЗДъҝјКФ№э№ШөДІ»¶юАыЖчЈЎКЦ»ъУГ»§ҝЙ

ұЈҙжЙП·Ҫ¶юО¬ВлөҪКЦ»ъЦРЈ¬ФЪ

ОўРЕЙЁТ»ЙЁЦРУТЙПҪЗСЎФсЎ°ҙУ

ПаІбСЎИЎ¶юО¬ВлЎұјҙҝЙЎЈ