手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、单项选择题 进行敏感性分析的目的是()

A、寻找对政策最关心的人群

B、寻找政策最需关心的弱势群体

C、发现什么变量对政策结果的作用是关键的

D、寻找最易变动的变量

点击查看答案

本题答案:C

本题解析:暂无解析

2、单项选择题 盈亏平衡分析是将技术方案投产后的某一不确定因素作为对象,通过计算技术方案该因素盈亏平衡点的量值,来分析判断不确定因素对技术方案经济效果的影响程度,说明该技术方案实施的风险大小及项目承担风险的能力。该不确定因素是()。

A.产销量

B.生产量

C.供销量

D.销售量

点击查看答案

本题答案:A

本题解析:盈亏平衡分析也称量本利分析,就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量,据此分析判断不确定性因素对技术方案经济效果的影响程度,说明技术方案实施的风险大小及技术方案承担风险的能力,为决策提供科学依据。故应选答案A。

3、多项选择题 在实际应用中,对于经营性方案,经济效果评价是从拟定技术方案的角度出发,根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的()等财务数据。

A.速动比率

B.投资费用

C.收入

D.成本

E.税金

点击查看答案

本题答案:B, C, D, E

本题解析:暂无解析

4、单项选择题 若分析投资大小对方案资金回收能力的影响,可选用的分析指标是()。

A.投资收益率

B.投资回收期

C.财务净现值

D.财务内部收益率

点击查看答案

本题答案:D

本题解析:暂无解析

5、单项选择题 根据基本的量本利图可知,当企业在小于Q0的产销量下组织生产,则技术方案亏损;在大于Qo的产销量下组织生产,则技术方案盈利。已知单位产品售价为p,年固定成本为CF,单位变动成本为Cu,单位产品销售税金为Tu,则以产销量表示的盈亏平衡点BEP(Q)=()。

A.CF/(p-Cu-Tu)

B.p(CF+Cu)/T'u

C.(CF+Cu-Tu)/p

D.Cu/p(CF-Tu)

点击查看答案

本题答案:A

本题解析:暂无解析

6、单项选择题 某企业设计年产销量为10万件,单件产品变动成本为单件产品售价的55%,单件产品销售税金及附加为单件产品售价的5%,经分析求得以盈亏平衡点的产销量为4.5万件。若企业要盈利,生产能力利用率至少应大于()。

A.40%

B.45%

C.50%

D.55%

点击查看答案

本题答案:B

本题解析:暂无解析

7、单项选择题 现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是()。

A.建设投资

B.原材料价格

C.产品价格

D.内部收益率

点击查看答案

本题答案:C

本题解析:确定敏感性因素可以通过计算敏感度系数来判断,即技术方案评价指标对不确定因素的敏感程度。敏感度系数,现分别求出产品价格、原材料价格和建设投资三个影响因素的|SAF|分别为:0.375、0.272、0.333,|SAF|越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。因此,该技术方案的最敏感性因素是产品价格。

8、多项选择题 技术方案不确定性因素产生的原因有()。

A.所依据的基本数据不足或统计偏差

B.决策者水平的局限

C.生产工艺或技术的更新

D.预测方法的局限和不准确

E.通货膨胀

点击查看答案

本题答案:A, C, D, E

本题解析:暂无解析

9、多项选择题 下列选项中,属于可变成本的是()。

A.原料费

B.燃料、动力费

C.计件工人工资

D.借款利息

E.折旧费

点击查看答案

本题答案:A, B, C

本题解析:可变成本是随产品产量及销售量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

10、单项选择题 某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品营业税及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是(),

A.2万件

B.4万件

C.6万件

D.8万件

点击查看答案

本题答案:A

本题解析:根据产销量盈亏平衡分析,该厂年利润达到100万元时的年产销量=Q=(B+CF)/(P-Cu-Tu)=(1000000+3000000)/(400-150-50) =20000件。正确选项为A。

11、单项选择题 某技术方案有一笔长期借款,每年付息80万元,到期一次还本。技术方案年折旧费为120万元,该技术方案正常生产年份的原材料费用为1000万元,管理人员工资福利费100万元。则上述构成固定成本的费用额为每年()。

A.300万元

B.1200万元

C.1220万元

D.1 300万元

点击查看答案

本题答案:A

本题解析:长期借款利息属于固定成本,技术方案折旧费及非计件性质的管理人员工资福利费也属于固定成本;原材料费用属变动成本。则构成固定成本的费用额=长期借款利息+年折旧费十管理人员工资福利费=80+120+100=300(万元/年),故选项A正确。

12、单项选择题 某构件厂生产某种构件,设计年产销量为3万件,每件售价为300元,单件产品的变动成本为120元,单件产品营业税及附加为40元,年固定成本为280万元。该构件厂生产达到设计能力时,盈利是()。

A.100万元

B.120万元

C.140万元

D.180万元

点击查看答案

本题答案:C

本题解析:暂无解析

13、多项选择题 经济效果评价是在拟定的技术方案、财务效益与费用估算的基础上,采用科学的分析方法,对技术方案的()进行分析论证。

A.社会效益

B.财务可行性

C.技术经济

D.环境效益

E.经济合理性

点击查看答案

本题答案:B, E

本题解析:暂无解析

14、单项选择题 在单因素敏感性分析中,既可用于静态分析,也可用于动态分析的指标是()。

A.投资收益率

B.投资回收期

C.财务净现值

D.财务内部收益率

点击查看答案

本题答案:B

本题解析:暂无解析

15、多项选择题 盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为()。

A.生产成本

B.可变成本

C.固定成本

D.直接成本

E.半可变(或半固定)成本

点击查看答案

本题答案:B, C, E

本题解析:暂无解析

16、单项选择题 某技术方案年设计生产能力为15万台,年固定成本为1500万元,产品单台销售价格为800元,单台产品可变成本为500元,单台产品销售税金及附加为80元,该技术方案盈亏平衡点的产销量BEP(Q)为()。

A.58010台

B.60000台

C.60100台

D.68181台

点击查看答案

本题答案:D

本题解析:根据盈亏平衡点的产销量计算公式,BEP(Q)=CF/(p-Cu-Tu)=15000000/(800-500-80)=68181台。故正确选项为D。

17、单项选择题 技术方案评价中的敏感性分析是通过分析确定评价指标 对不确定因素的敏感程度和技术方案()。

A.对其变化的承受能力

B.盈利能力

C.风险的概率

D.偿债能力

点击查看答案

本题答案:A

本题解析:技术方案评价中的敏感性分析,就是在技术方案确定性分析的基础上,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案经济效果评价指标的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。故选项A正确。

18、多项选择题 技术方案盈亏平衡点(BEP)的表达形式有多种。可以用绝对值表示的有()。

A.实物产销量

B.年销售收入

C.单位产品售价

D.年固定总成本

E.生产能力利用率

点击查看答案

本题答案:A, B, C, D

本题解析:技术方案盈亏平衡点(BEP)的表达形式有多种。可以用绝对值表示,如以实物产销量、单位产品售价、单位产品的可变成本、年固定总成本以及年销售收入等表示的盈亏平衡点;也可以用相对值表示,如以生产能力利用率表示的盈亏平衡点。故选项A、B、C、D正确。

19、多项选择题 对于一般技术方案来说,通常从()选择敏感性分析中的影响因素。

A.收益方面

B.地域方面

C.人口方面

D.费用方面

E.时间方面

点击查看答案

本题答案:A, D, E

本题解析:暂无解析

20、单项选择题 技术方案经济效果分析中,计算经济效果评价指标和考察技术方案经济效果可行性的依据是()。

A.影子价格

B.历史市场价格

C.现行市场价格

D.预期市场价格

点击查看答案

本题答案:C

本题解析:暂无解析

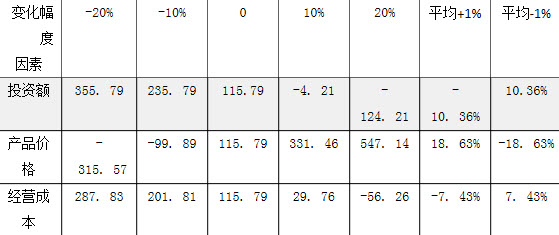

21、单项选择题

某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。

A.投资额→产品价格→经营成本

B.产品价格→投资额→经营成本

C.投资额→经营成本→产品价格

D.产品价格→经营成本→投资额

点击查看答案

本题答案:B

本题解析:暂无解析

22、单项选择题 某技术方案设计年生产能力为100万件,每件售价90元,固定成本每年800万元,变动成本为50元/件,销售税金及附加费5元/件,按量本利模型计算该技术方案可获得的利润为()。

A.2000万元

B.2700万元

C.3200万元

D.3500万元

点击查看答案

本题答案:B

本题解析:正常生产年份的年产量为设计生产能力的100万件。按量本利模型计算,技术方案可获得的利润=100×90-100×50-800-100×5=2700万元。正确选项为B。

23、单项选择题 关于技术方案经济效果评价指标,下列说法错误的是()。

A.动态分析指标考虑了资金时间价值

B.静态分析指标没有考虑资金时间价值

C.动态分析指标反映了技术方案的盈利能力

D.动态分析指标中最常用的指标是动态投资回收期

点击查看答案

本题答案:D

本题解析:暂无解析

24、单项选择题

某技术方案有两个可实施方案,在设计产量相同的情况下,根据对不同方案的盈亏平衡产量分析,投资者选择方案的依据应是()。

A.A

B.B

C.C

D.D

点击查看答案

本题答案:A

本题解析:盈亏平衡点越低,技术方案投产后盈利的可能性越大。故正确选项为A。

25、单项选择题 可变成本是随产品产量的增减而成正比例变化的各项成本。下列不属于可变成本费用的是()。

A.原材料消耗

B.燃料动力费

C.计件工资

D.管理人员工资

点击查看答案

本题答案:D

本题解析:暂无解析

26、多项选择题 在技术方案经济效果分析中,关于半可来源:91考试网 91eXAm.org变(或半固定)成本,下列说法正确的是()。

A.为便于分析计算,可将产品半可变(或半固定)成本分解成固定成本和可变成本

B.半可变(或半固定)成本中,长期借款利息应视为可变成本

C.半可变(或半固定)成本是随技术方案产量增长而增长,但不成正比例变化的成本

D.半可变(或半固定)成本中,一般将流动资金借款利息作为固定成本

E.半可变(或半固定)成本中,一般将短期借款利息作为固定成本

点击查看答案

本题答案:A, C, D, E

本题解析:暂无解析

27、多项选择题 敏感度系数提供了各个不确定因素变动率与评价指标变动率之间的比例,正确表述敏感度系数的说法是()。

A.敏感度系数的绝对值越小,表明评价指标对于不确定性因素越敏感

B.敏感度系数的绝对值越大,表明评价指标对于不确定性因素越敏感

C.敏感度系数大于零,评价指标与不确定性因素同方向变化

D.敏感度系数小于零,评价指标与不确定性因素同方向变化

E.敏感度系数越大,表明评价指标对于不确定性因素越敏感

点击查看答案

本题答案:B, C

本题解析:敏感度系数表示项目评价指标对不确定因素的敏感程度。敏感度系数,计算敏感度系数判别敏感因素的方法是一种相对测定法,即根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序。SAF>0,表示评价指标与不确定因素同方向变化;SAF<0,表示评价指标与不确定因素反方向变化。|SAF|越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。

28、单项选择题 技术方案产生不确定性因素的原因很多,关于不确定性因素产生的原因,下列选项错误的是()。

A.所依据的基本数据不足或统计偏差

B.决策者水平的局限

C.技术进步引起的产品和工艺的更新替代

D.预测方法的局限,预测假设的不准确

点击查看答案

本题答案:B

本题解析:暂无解析

29、单项选择题 某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年利润总额为900万元,达到设计生产能力的正常年份年利润总额为1200万元,则该技术方案正常年份的总投资收益率为()。

A.17%

B.18%

C.22%

D.24%

点击查看答案

本题答案:C

本题解析:总投资收益率是达到设计生产能力的正常年份的年利润总额与方案投资总额的比率。根据定义,分子应采用达到设计生产能力的正常年份的年利润总额1200万元,而不是技术方案投产期年利润总额900万元;分母应采用投资总额,即固定资产投资5000万元与流动资金450万元之和5450万元。总投资收益率=1200+5450X100%=22%。

30、单项选择题

某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。

A.投资额产品价格经营成本

B.产品价格投资额经营成本

C.投资额经营成本产品价格

D.经营成本投资额产品价格

点击查看答案

本题答案:B

本题解析:暂无解析

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★建设工程经济》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。