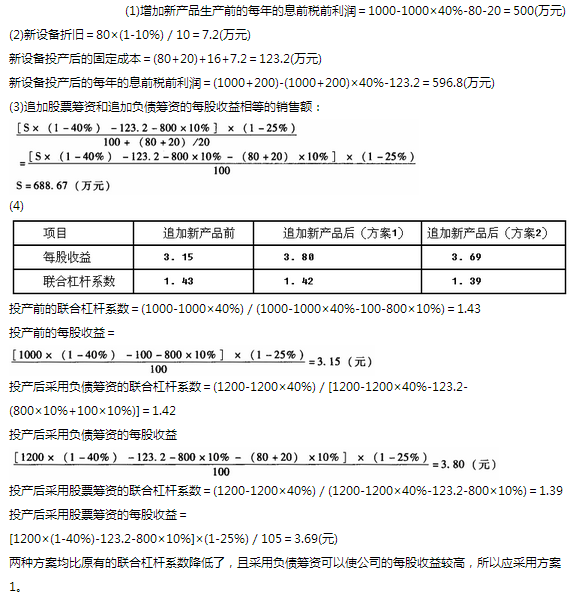

ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

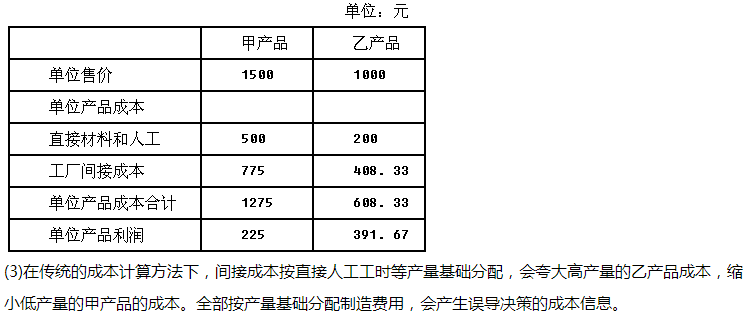

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

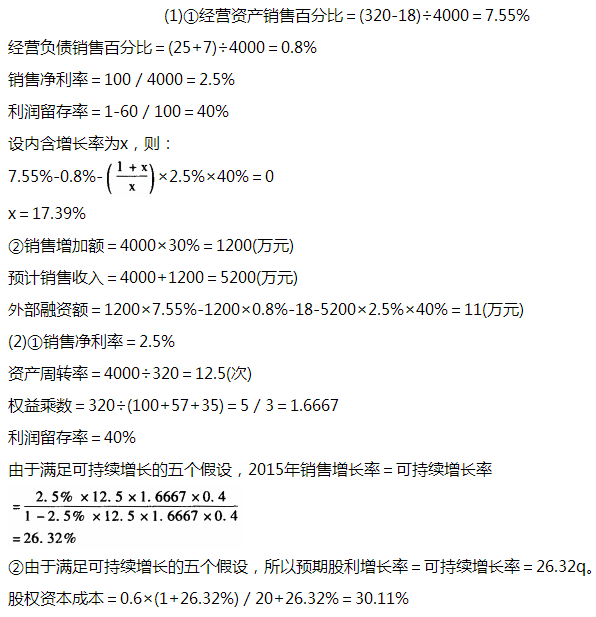

1ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКCЙЋЫОФПЧАЯыЖдМзЙЋЫОНјааМлжЕЦРЙРЃЌМзЙЋЫОНёФъЕФгаЙизЪСЯШчЯТЃКЃЈ1ЃЉгЊвЕЪеШы1007.5ЭђдЊЃЌгЊвЕГЩБОТЪЮЊ60%ЃЌЯњЪлЁЂЙмРэЗбгУЃЈКЌелОЩгыЬЏЯњЃЉеМгЊвЕЪеШыЕФ15%ЃЌгЊвЕЫАН№МАИНМгеМгЊвЕЪеШыЕФ5%ЃЌЭЖзЪЪевцЮЊ30ЭђдЊЃЈга20ЭђдЊЪєгкН№ШкЫ№вцЃЌОгЊадЭЖзЪЪевцОпгаПЩГжајадЃЌН№ШкадЭЖзЪЪевцВЛОпгаПЩГжајадЃЉЁЃзЪВњМѕжЕЫ№ЪЇЮЊ14ЭђдЊЃЈга1.5ЭђдЊЪєгкН№ШкЫ№вцЃЉЃЌЙЋдЪМлжЕБфЖЏЪевцЮЊ2ЭђдЊЃЈга0.5ЭђдЊЪєгкН№ШкЫ№вцЃЉЃЌгЊвЕЭтЪежЇОЛЖюЮЊ4.5ЭђдЊЁЃЃЈ2ЃЉФъФЉЕФОгЊЯжН№ЮЊ40ЭђдЊЃЌЦфЫћОгЊСїЖЏзЪВњЮЊ200ЭђдЊЃЌОгЊСїЖЏИКеЎЮЊ80ЭђдЊЃЌОгЊГЄЦкзЪВњЮЊ400ЭђдЊЃЌОгЊГЄЦкИКеЎЮЊ120ЭђдЊЁЃЃЈ3ЃЉМзЙЋЫОЕФЦНОљЫљЕУЫАЫАТЪЮЊ20%ЃЌМгШЈЦНОљзЪБОГЩБОЮЊ10%ЃЌПЩвдГЄЦкБЃГжВЛБфЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуМзЙЋЫОНёФъЕФЫАКѓОгЊРћШѓЃЛЃЈ2ЃЉЮЊСЫдЄМЦУїФъЕФЫАКѓОгЊРћШѓЃЌашвЊЖдНёФъЕФЫАКѓОгЊРћШѓНјаааое§ЃЌМЦЫуНёФъЕФаое§КѓЕФЫАКѓОгЊРћШѓЃЛЃЈ3ЃЉМйЩшУїФъЕФЫАКѓОгЊРћШѓПЩвддкНёФъЕФаое§КѓЕФЫАКѓОгЊРћШѓЛљДЁЩЯдіГЄ10%ЃЌдЄМЦУїФъЕФЫАКѓОгЊРћШѓЃЛЃЈ4ЃЉдЄМЦМзЙЋЫОУїФъЕФОгЊгЊдЫзЪБОБШНёФъдіМг8%ЃЌМЦЫуУїФъЕФОгЊгЊдЫзЪБОдіМгЪ§ЖюЃЛЃЈ5ЃЉдЄМЦУїФъЕФОЛОгЊГЄЦкзЪВњБШНёФъдіМг5%ЃЌМЦЫуУїФъЕФОЛОгЊГЄЦкзЪВњдіМгЪ§ЖюЃЛЃЈ6ЃЉМЦЫуУїФъЕФЪЕЬхЯжН№СїСПЃЛЃЈ7ЃЉМйЩшДгдЄМЦЕкЖўФъПЊЪМЃЌЪЕЬхЯжН№СїСПУПФъдіГЄ10%ЃЌДгдЄМЦЕкЫФФъПЊЪМЃЌЪЕЬхЯжН№СїСПдіГЄТЪЮШЖЈдк5%ЃЌВЛВщЯЕЪ§БэЃЌМЦЫуМзЙЋЫОдкУїФъФъГѕЕФЪЕЬхМлжЕЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉМЦЫуЫАКѓОгЊРћШѓЪБЃЌВЛПМТЧН№ШкЫ№вцЃЌЫљвдЃЌга20

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉМЦЫуЫАКѓОгЊРћШѓЪБЃЌВЛПМТЧН№ШкЫ№вцЃЌЫљвдЃЌга20ЭђдЊЕФЭЖзЪЪевцЁЂ1.5ЭђдЊЕФзЪВњМѕжЕЫ№ЪЇЁЂ0.5ЭђдЊЕФЙЋдЪМлжЕБфЖЏЪевцВЛФмПМТЧЁЃНёФъЕФЫАЧАОгЊРћШѓ=гЊвЕЪеШы-гЊвЕГЩБО-гЊвЕЫАН№МАИНМг-ЯњЪлКЭЙмРэЗбгУ-зЪВњМѕжЕЫ№ЪЇЃЈ12.5ЭђдЊЃЉ+гЊвЕЭтЪежЇОЛЖюЃЈ4.5ЭђдЊЃЉ+ЭЖзЪЪевцЃЈ10ЭђдЊЃЉ+ЙЋдЪМлжЕБфЖЏЪевцЃЈ1.5ЭђдЊЃЉ=1007.5×ЃЈ1-60%-5%-15%ЃЉ-12.5+4.5+10+1.5=205ЃЈЭђдЊЃЉНёФъЕФЫАКѓОгЊРћШѓ=205×ЃЈ1-20%ЃЉ=164ЃЈЭђдЊЃЉЃЈ2ЃЉНјааМлжЕЦРЙРЃЌдЄМЦЫАКѓОгЊРћШѓЪБЃЌВЛПМТЧВЛОпгаПЩГжајадЕФЯюФПЃЌ"зЪВњМѕжЕЫ№ЪЇ"ЁЂ"гЊвЕЭтЪежЇ"КЭ"ЙЋдЪМлжЕБфЖЏЪевц"ЭЈГЃВЛОпгаПЩГжајадЃЌВЛФмПМТЧЁЃвђДЫЃЌНёФъаое§КѓЕФЫАКѓОгЊРћШѓ=ЃЈ205+12.5-4.5-1.5ЃЉ×ЃЈ1-20%ЃЉ=169.2ЃЈЭђдЊЃЉЃЈ3ЃЉУїФъЕФЫАКѓОгЊРћШѓ=169.2×ЃЈ1+10%ЃЉ=186.12ЃЈЭђдЊЃЉЃЈ4ЃЉУїФъЕФОгЊгЊдЫзЪБОдіМг=ЃЈ40+200-80ЃЉ×8%=12.8ЃЈЭђдЊЃЉЃЈ5ЃЉУїФъЕФОЛОгЊГЄЦкзЪВњдіМг=ЃЈ400-120ЃЉ×5%=14ЃЈЭђдЊЃЉЃЈ6ЃЉУїФъЕФЪЕЬхЯжН№СїСП=ЫАКѓОгЊРћШѓ-ОЛОгЊГЄЦкзЪВњдіМг-ОгЊгЊдЫзЪБОдіМг=186.12-14-12.8=159.32ЃЈЭђдЊЃЉЃЈ7ЃЉМзЙЋЫОдкУїФъФъГѕЕФЪЕЬхМлжЕ=159.32×ЃЈP/FЃЌ10%ЃЌ1ЃЉ+159.32×ЃЈ1+10%ЃЉ×ЃЈP/FЃЌ10%ЃЌ2ЃЉ+159.32×ЃЈ1+10%ЃЉ×ЃЈ1+10%ЃЉ×ЃЈPЃЏFЃЌ10%ЃЌ3ЃЉ+159.32×ЃЈ1+10%ЃЉ×ЃЈ1+10%ЃЉ×ЃЈ1+5%ЃЉЃЏЃЈ10%-5%ЃЉ×ЃЈP/FЃЌ10%ЃЌ3ЃЉ=159.32×ЃЈP/FЃЌ10%ЃЌ1ЃЉ+159.32×ЃЈP/FЃЌ10%ЃЌ1ЃЉ+159.32×ЃЈPЃЏFЃЌ10%ЃЌ1ЃЉ+159.32×ЃЈ1+5%ЃЉЃЏЃЈ10%-5%ЃЉ×ЃЈP/FЃЌ10%ЃЌ1ЃЉ=159.32×ЃЈP/FЃЌ10%ЃЌ1ЃЉ×24=159.32ЃЏЃЈ1+10%ЃЉ×24=3476.07ЃЈЭђдЊЃЉ

2ЁЂЮЪД№Ьт

МзЙЋЫОНёФъУПЙЩОЛРћЮЊ1.5дЊЃЏЙЩЃЌдЄЦкдіГЄТЪЮЊ8%ЃЌУПЙЩОЛзЪВњЮЊ12дЊЃЏЙЩЃЌУПЙЩЪеШыЮЊ14дЊЃЏЙЩЃЌдЄЦкЙЩЖЋШЈвцОЛРћТЪЮЊ14%ЃЌдЄЦкЯњЪлОЛРћТЪЮЊ12%ЁЃМйЩшЭЌРрЩЯЪаЙЋЫОжагыИУЙЋЫОРрЫЦЕФга3МвЃЌЕЋЫќУЧгыИУЙЋЫОжЎМфЩаДцдкФГаЉВЛШнКіЪгЕФжиДѓВювьЃЌЯрЙизЪСЯМћЯТБэЃК

вЊЧѓЃЈМЦЫуЙ§ГЬКЭНсЙћОљБЃСєСНЮЛаЁЪ§ЃЉЃК

ЃЈ1ЃЉШчЙћМзЙЋЫОЪєгкСЌајгЏРћВЂЧвβжЕНгНќгк1ЕФЦѓвЕЃЌЪЙгУКЯЪЪЕФаое§ЦНОљЗЈЦРЙРМзЦѓвЕУПЙЩМлжЕЃЌВЂЫЕУїетжжЙРМлФЃаЭЕФгХШБЕуЃЛ

ЃЈ2ЃЉШчЙћМзЙЋЫОЪєгкгЕгаДѓСПзЪВњЁЂОЛзЪВњЮЊе§жЕЕФЦѓвЕЃЌЪЙгУКЯЪЪЕФЙЩМлЦНОљЗЈЦРЙРМзЦѓвЕУПЙЩМлжЕЃЌВЂЫЕУїетжжЙРМлФЃаЭЕФгХШБЕуЃЛ

ЃЈ3ЃЉШчЙћМзЙЋЫОЪєгкЯњЪлГЩБОТЪЧїЭЌДЋЭГаавЕЕФЦѓвЕЃЌЪЙгУКЯЪЪЕФаое§ЦНОљЗЈЦРЙРМзЦѓвЕУПЙЩМлжЕЃЌВЂЫЕУїетжжЙРМлФЃаЭЕФгХШБЕуЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)гІИУВЩгУаое§ЦНОљЪагЏТЪЗЈЦРЙРМзЙЋЫОУПЙЩМлжЕЃК ПЩ

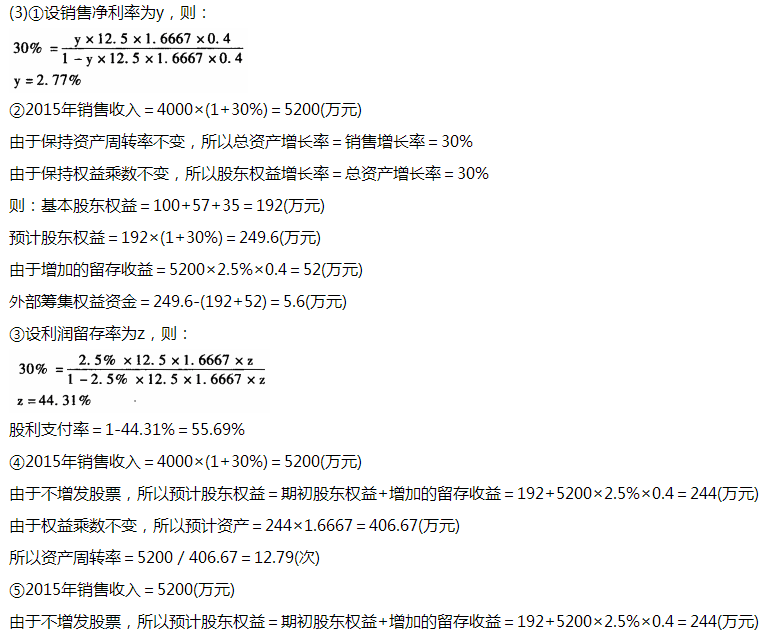

БОЬтНтЮіЃКЪдЬтД№АИ(1)гІИУВЩгУаое§ЦНОљЪагЏТЪЗЈЦРЙРМзЙЋЫОУПЙЩМлжЕЃК ПЩБШЦѓвЕЦНОљЪагЏТЪ=(10+10.5+12.5)ЃЏ3=11 ПЩБШЦѓвЕЦНОљдЄЦкдіГЄТЪ=(5%+6%+8%)ЃЏ3=6.33% аое§ЦНОљЪагЏТЪ=11ЃЏ(6.33%×100)=1.74 МзЦѓвЕУПЙЩМлжЕ=1.74×8%×100×1.5=20.88ЃЈдЊЃЏЙЩЃЉ ЪагЏТЪФЃаЭЕФгХШБЕуШчЯТЃК гХЕуЃК ЂйМЦЫуЪагЏТЪЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвМЦЫуМђЕЅЃЛ ЂкЪагЏТЪАбМлИёКЭЪевцСЊЯЕЦ№РДЃЌжБЙлЕиЗДгГЭЖШыКЭВњГіЕФЙиЯЕЃЛ ЂлЪагЏТЪКИЧСЫЗчЯеВЙГЅТЪЁЂдіГЄТЪЁЂЙЩРћжЇИЖТЪЕФгАЯьЃЌОпгаКмИпЕФзлКЯадЁЃ ШБЕуЃК ЂйШчЙћЪевцЪЧИКжЕЃЌЪагЏТЪОЭЪЇШЅСЫвтвхЃЛ ЂкЪагЏТЪГ§СЫЪмЦѓвЕБОЩэЛљБОУцЕФгАЯьвдЭтЃЌЛЙЪмЕНећИіОМУОАЦјГЬЖШЕФгАЯьЁЃ (2)гІИУВЩгУаое§ЪаОЛТЪФЃаЭЃК ЪаОЛТЪФЃаЭЕФгХШБЕуШчЯТЃК гХЕуЃК ЂйПЩгУгкДѓЖрЪ§ЦѓвЕЃЛ ЂкОЛзЪВњеЫУцМлжЕЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвШнвзРэНтЃЛ ЂлОЛзЪВњеЫУцМлжЕБШОЛРћЮШЖЈЃЌвВВЛЯёРћШѓФЧбљОГЃБЛШЫЮЊВйзнЃЛ ЂмШчЙћЛсМЦБъзМКЯРэВЂЧвИїЦѓвЕЛсМЦеўВпвЛжТЃЌЪаОЛТЪЕФБфЛЏПЩвдЗДгГЦѓвЕМлжЕЕФБфЛЏЁЃ ШБЕуЃК ЂйеЫУцМлжЕЪмЛсМЦеўВпбЁдёЕФгАЯьЃЌШчЙћИїЦѓвЕжДааВЛЭЌЕФЛсМЦБъзМЛђЛсМЦеўВпЃЌЪаОЛТЪЛсЪЇШЅПЩБШадЃЛ ЂкЙЬЖЈзЪВњКмЩйЕФЗўЮёадЦѓвЕКЭИпПЦММЦѓвЕЃЌОЛзЪВњгыЦѓвЕМлжЕЕФЙиЯЕВЛДѓЃЌЦфЪаОЛТЪБШНЯУЛгаЪЕМЪвтвхЃЛ ЂлЩйЪ§ЦѓвЕЕФОЛзЪВњЪЧИКжЕЃЌЪаОЛТЪУЛгавтвхЃЌЮоЗЈгУгкБШНЯЁЃ (3)гІИУВЩгУаое§ЦНОљЪаЯњТЪЗЈЦРЙРМзЙЋЫОУПЙЩМлжЕЃК ПЩБШЦѓвЕЦНОљЪаЯњТЪ=(1.2+2.4+1.3)ЃЏ3=1.63 ПЩБШЦѓвЕЦНОљдЄЦкЯњЪлОЛРћТЪ=(13%+12%+15%)ЃЏ3=13.33% аое§ЦНОљЪаЯњТЪ=1.63ЃЏ(13.33%×100)=0.12 МзЦѓвЕУПЙЩМлжЕ=0.12×12%×100×14=20.16ЃЈдЊЃЏЙЩЃЉ ЪаЯњТЪФЃаЭЕФгХШБЕуШчЯТЃК гХЕуЃК ЂйЫќВЛЛсГіЯжИКжЕЃЌЖдгкПїЫ№ЦѓвЕКЭзЪВЛЕжеЎЕФЦѓвЕЃЌвВПЩвдМЦЫуГівЛИігавтвхЕФМлжЕГЫЪ§ЃЛ ЂкЫќБШНЯЮШЖЈЁЂПЩППЃЌВЛШнвзБЛВйзнЃЛ ЂлЪаЯњТЪЖдМлИёеўВпКЭЦѓвЕеНТдБфЛЏУєИаЃЌПЩвдЗДгГетжжБфЛЏЕФКѓЙћЁЃШБЕуЃКВЛФмЗДгГГЩБОЕФБфЛЏЃЌЖјГЩБОЪЧгАЯьЦѓвЕЯжН№СїСПКЭМлжЕЕФживЊвђЫижЎвЛЁЃ

ЪаОЛТЪФЃаЭЕФгХШБЕуШчЯТЃК гХЕуЃК ЂйПЩгУгкДѓЖрЪ§ЦѓвЕЃЛ ЂкОЛзЪВњеЫУцМлжЕЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвШнвзРэНтЃЛ ЂлОЛзЪВњеЫУцМлжЕБШОЛРћЮШЖЈЃЌвВВЛЯёРћШѓФЧбљОГЃБЛШЫЮЊВйзнЃЛ ЂмШчЙћЛсМЦБъзМКЯРэВЂЧвИїЦѓвЕЛсМЦеўВпвЛжТЃЌЪаОЛТЪЕФБфЛЏПЩвдЗДгГЦѓвЕМлжЕЕФБфЛЏЁЃ ШБЕуЃК ЂйеЫУцМлжЕЪмЛсМЦеўВпбЁдёЕФгАЯьЃЌШчЙћИїЦѓвЕжДааВЛЭЌЕФЛсМЦБъзМЛђЛсМЦеўВпЃЌЪаОЛТЪЛсЪЇШЅПЩБШадЃЛ ЂкЙЬЖЈзЪВњКмЩйЕФЗўЮёадЦѓвЕКЭИпПЦММЦѓвЕЃЌОЛзЪВњгыЦѓвЕМлжЕЕФЙиЯЕВЛДѓЃЌЦфЪаОЛТЪБШНЯУЛгаЪЕМЪвтвхЃЛ ЂлЩйЪ§ЦѓвЕЕФОЛзЪВњЪЧИКжЕЃЌЪаОЛТЪУЛгавтвхЃЌЮоЗЈгУгкБШНЯЁЃ (3)гІИУВЩгУаое§ЦНОљЪаЯњТЪЗЈЦРЙРМзЙЋЫОУПЙЩМлжЕЃК ПЩБШЦѓвЕЦНОљЪаЯњТЪ=(1.2+2.4+1.3)ЃЏ3=1.63 ПЩБШЦѓвЕЦНОљдЄЦкЯњЪлОЛРћТЪ=(13%+12%+15%)ЃЏ3=13.33% аое§ЦНОљЪаЯњТЪ=1.63ЃЏ(13.33%×100)=0.12 МзЦѓвЕУПЙЩМлжЕ=0.12×12%×100×14=20.16ЃЈдЊЃЏЙЩЃЉ ЪаЯњТЪФЃаЭЕФгХШБЕуШчЯТЃК гХЕуЃК ЂйЫќВЛЛсГіЯжИКжЕЃЌЖдгкПїЫ№ЦѓвЕКЭзЪВЛЕжеЎЕФЦѓвЕЃЌвВПЩвдМЦЫуГівЛИігавтвхЕФМлжЕГЫЪ§ЃЛ ЂкЫќБШНЯЮШЖЈЁЂПЩППЃЌВЛШнвзБЛВйзнЃЛ ЂлЪаЯњТЪЖдМлИёеўВпКЭЦѓвЕеНТдБфЛЏУєИаЃЌПЩвдЗДгГетжжБфЛЏЕФКѓЙћЁЃШБЕуЃКВЛФмЗДгГГЩБОЕФБфЛЏЃЌЖјГЩБОЪЧгАЯьЦѓвЕЯжН№СїСПКЭМлжЕЕФживЊвђЫижЎвЛЁЃ

3ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКCЙЋЫОФПЧАЕФзЪБОРДдДАќРЈУПЙЩУцжЕ1дЊЕФЦеЭЈЙЩ800ЭђЙЩКЭЦНОљРћТЪЮЊ10%ЕФ3000ЭђдЊеЎЮёЁЃИУЙЋЫОЯждкФтЭЖзЪвЛИіаТЯюФПЩњВњвЛжжаТВњЦЗЃЌИУЯюФПашвЊЭЖзЪ4000ЭђдЊЁЃИУЯюФПБИбЁЕФГязЪЗНАИгаШ§ИіЃКЃЈ1ЃЉАД11%ЕФРћТЪЗЂааеЎШЏЃЛЃЈ2ЃЉАДУцжЕЗЂааЙЩРћТЪЮЊ12%ЕФгХЯШЙЩЃЛЃЈ3ЃЉАД20дЊЃЏЙЩЕФМлИёдіЗЂЦеЭЈЙЩЁЃИУЙЋЫОФПЧАЕФЯЂЫАЧАРћШѓЮЊ1600ЭђдЊЃЛЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ40%ЃЛжЄШЏЗЂааЗбПЩКіТдВЛМЦЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫудіЗЂЦеЭЈЙЩКЭеЎШЏГязЪЕФУПЙЩЪевцЮоВюБ№ЕуЃЌвдМАдіЗЂЦеЭЈЙЩКЭгХЯШЙЩГязЪЕФУПЙЩЪевцЮоВюБ№ЕуЃЛЃЈ2ЃЉШчЙћаТВњЦЗПЩЬсЙЉ1000ЭђдЊЛђ4000ЭђдЊЕФаТдіЯЂЫАЧАРћШѓЃЌдкВЛПМТЧВЦЮёЗчЯеЕФЧщПіЯТЃЌCЙЋЫОгІбЁдёФФвЛжжГязЪЗНЪНЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉдіЗЂЦеЭЈЙЩКЭеЎШЏГязЪЕФУПЙЩЪевцЮоВюБ№ЕуЃЈEBIT

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉдіЗЂЦеЭЈЙЩКЭеЎШЏГязЪЕФУПЙЩЪевцЮоВюБ№ЕуЃЈEBIT-3000×10%ЃЉ×ЃЈ1-40%ЃЉЃЏЃЈ800+1000/20ЃЉ=ЃЈEBIT-3000×10%-4000×11%ЃЉ×ЃЈ1-40%ЃЉЃЏ800НтЕУЃКEBIT=2500ЃЈЭђдЊЃЉдіЗЂЦеЭЈЙЩКЭгХЯШЙЩГязЪЕФУПЙЩЪевцЮоВюБ№ЕуЃЈEBIT-300ЃЉ×ЃЈ1-40%ЃЉЃЏ1000=ЃлЃЈEBIT-300ЃЉ×ЃЈ1-40%ЃЉ-4000×12%Ѓн/800НтЕУЃКEB1T=4300ЃЈЭђдЊЃЉЃЈ2ЃЉШчЙћаТВњЦЗПЩЬсЙЉ1000ЭђдЊЕФаТдіЯЂЫАЧАРћШѓЃЈМДЯЂЫАЧАРћШѓБфЮЊ2600ЭђдЊЃЉЃЌдкВЛПМТЧВЦЮёЗчЯеЕФЧщПіЯТЃЌЙЋЫОгІбЁдёЗНАИ1ЗЂааеЎШЏЃЉЃЛШчЙћаТВњЦЗПЩЬсЙЉ4000ЭђдЊЕФаТдіЯЂЫАЧАРћШѓЃЈМДЯЂЫАЧАРћШѓБфЮЊ5600ЭђдЊЃЉЃЌдкВЛПМТЧВЦЮёЗчЯеЕФЧщПіЯТЃЌЙЋЫОгІбЁдёЗНАИ1ЃЈЗЂааеЎШЏЃЉЁЃ

4ЁЂЮЪД№Ьт

АИР§ЧЌГЩПЦУГгаЯоЙЋЫОЕФВЦЮёдЄВтЗжЮі

ЁОАИР§БГОАЁП

зЪСЯвЛ

ЧЌГЩПЦУГгаЯоЙЋЫОЃЈвдЯТМђГЦЧЌГЩЙЋЫОЃЉЪЧББОЉKTVзЈвЕвєЯьЩшБИЁЂЛсвщвєЯьЁЂОЦАЩвєЯьЁЂЖрЙІФмЬќвєЯьЩшБИЕШВњЦЗЕФЯњЪлЁЂАВзАЁЂЕїЪдЁЂЮЌЛЄЁЂЮЌаоЁЂИФзАЃЌВЂЬсЙЉзЈвЕвєЪгЦЕНтОіЗНАИЕФЙЄГЬМЏЭХЙЋЫОЁЃЙЋЫОДњРэЕФзЈвЕвєЯьЩшБИШЋВПЪЧЙњВњЖЅМтВњЦЗЃЌОпгавєжЪУРЃЌЪЇецаЁЃЌЭтЙлОЋУРЕШЬиЕуЃЌЦфФкВПХфМўШЋВПЪЧЙњЭтНјПкХфМўЁЃЙЋЫОЛЙАќРЈЕЦеЙЕЦЙтПижЦЬЈЁЂВЪКчЕЦЙтЕїПиЬЈЁЂBBSзЈвЕЛАМђЁЂМАзюаТ3DЧАбиЕуИшЯЕЭГЩшБИЕШШЋЬзЩшБИЁЃЙЋЫОДгЪТвєЯьаавЕЪЎЖрФъРДЃЌвЛжББОзХ“вджЪСПгЎЪаГЁЃЌвдЗўЮёЪїПкБЎ”ЕФзкжМЃЌОЙ§ВЛаИХЌСІвбдкЙњФкЛёЕУПЭЛЇвЛжТКУЦРЃЌЙЋЫОЕФКѓБИзЈвЕвєЯьЙЄГЬзлКЯММЪѕЁЂЩљЦЕЙЄГЬЦѓвЕзлКЯММЪѕЃЌзЈвЕЮшЬЈвєЯьЁЂЩшМЦЁЂАВзАМАЕїЪдЃЌзЈвЕЮшЬЈЕЦЙтЁЂЩшМЦЁЂАВзАМАЕїЪдЃЌзЈвЕЮшЬЈЛњаЕЩшМЦЁЂАВзАМАЕїЪдЕШЖМЪЧдГЇМвЙњЭтв§НјжБНгжИЕМХрбЕЃЌеОдквєЯьЪРНчЕФзюЧАбиЁЃ

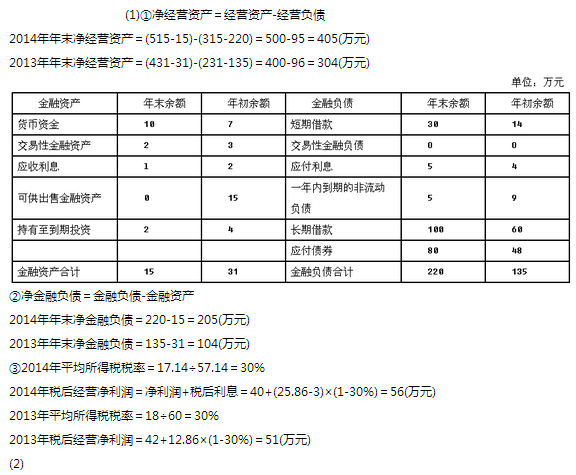

2012ФъФъЕзЃЌЙЋЫОВЦЮёВПУХашвЊдк2012ФъБЈБэЕФЛљДЁЩЯЖд2013ФъЕФЯњЪлЧАОАзіГіМИжждЄВтЃЌВЂДѓТдЙРМЦГіЙЋ ЫОЫљашШкзЪЖюЁЃвбжЊЃКЧЌГЩЙЋЫО2012ФъЯњЪлЪеШыЮЊ40000ЭђдЊЃЌЫАКѓОЛРћ2000ЭђдЊЃЌЗЂЗХСЫЙЩРћ1000ЭђдЊЃЌ2012Фъ12дТ31ШеЕФзЪВњИКеЎБэЃЈМђБэЃЉШчЯТЃК

МйЩшЛѕБвзЪН№ОљЮЊОгЊзЪВњЃЌгІЪееЫПюКЭгІИЖеЫПюОљВЛМЦЯЂЃЌЙЋЫО2013ФъЙЩРћжЇИЖТЪБЃГжВЛБфЁЃ

зЪСЯЖў

веГЩЙЋЫОЪЧЧЌГЩМЏЭХЯТЪєЕФвЛМвШЋзЪзгЙЋЫОЃЌжївЊГаНгЬхг§ГЁЙнЁЂОчдКОчГЁЁЂЖрЙІФмЬќЃЌЛсвщЪвЁЂБЈИцЬќЁЂОЦЕъЁЂвЙзмЛсЁЂKTVАќЗПЁЂЕчгАдКЁЂеЙЙнеЙЪОЁЂБГОАвєРжЁЂЕчЪгЬЈЁЂбнГібнвеЕШвєЯьЕЦЙтЪгЦЕЯЕЭГЙЄГЬЁЃЫљзіЙЄГЬКИЧЙњМвеўИЎЛњЙиЁЂЙњгаДѓаЭЦѓвЕЁЂжиЕубЇаЃЁЂаЧМЖОЦЕъЁЂДѓаЭгщРжГЁЫљЕШЁЃЕУЕНСЫаавЕФкзЈМвЕФИпЖШШЯПЩКЭПЭЛЇЕФвЛжТдогўЁЃЮЊСЫбАЧѓИќКУЕФЗЂеЙЭООЖЃЌЙЋЫОвЊЖд2013ФъЕФЗЂеЙВпТдзїГіе§ШЗЕФдЄВтКЭХаЖЯЁЃ

2013ФъМЦЛЎгЊвЕЪеШыдіГЄТЪЮЊ25%ЃЌИУдіГЄТЪГЌГіЙЋЫОе§ГЃЕФдіГЄЫЎЦННЯЖрЃЌЮЊСЫдЄВтШкзЪашЧѓЃЌАВХХГЌГЃдіГЄЫљашзЪН№ЃЌВЦЮёОРэЧыФуажњАВХХгаЙиЕФВЦЮёЗжЮіЙЄзїЃЌИУЯюЗжЮіашвЊвРОнЙмРэгУВЦЮёБЈБэНјааЃЌЯрЙизЪСЯШчЯТЃК

Г§вјааНшПюЭтЃЌЦфЫћзЪВњИКеЎБэЯюФПОљЮЊОгЊаджЪЁЃ

ОгЊЫ№вцЫљЕУЫАКЭН№ШкЫ№вцЫљЕУЫАИљОнЕБФъЪЕМЪИКЕЃЕФЦНОљЫљЕУЫАТЪНјааЗжЬЏЁЃ

ЁОАИР§вЊЧѓЁП

ЃЈ1ЃЉИљОнзЪСЯвЛЃЌШчЙћЧЌГЩЙЋЫОМЦЛЎ2013ФъЕФЯњЪлОЛРћТЪБШ2012ФъдіГЄ10%ЃЌдЄМЦ2013ФъЯњЪлдіГЄТЪЮЊ30%ЃЌдкВЛБЃСєН№ШкзЪВњЕФЧщПіЯТЃЌдЄВтЧЌГЩЙЋЫОЭтВПШкзЪашЧѓЖюКЭЭтВПШкзЪЯњЪлдіГЄБШЃЛВЂИјГіШ§жжНтОіЦѓвЕзЪН№ашЧѓЕФЭООЖЁЃ

ЃЈ2ЃЉИљОнзЪСЯвЛЃЌШчЙћЧЌГЩЙЋЫО2013ФъМЦЛЎЯњЪлСПдіГЄ50%ЃЌдЄМЦЭЈЛѕХђеЭТЪЮЊ10%ЃЌдЄМЦЯњЪлОЛРћТЪБЃГжЩЯФъЫЎЦНВЛБфЃЌМйЩшЙЋЫОВЛБЃСєН№ШкзЪВњЃЌАВХХ2013ФъЖЈЯђдіЗЂаТЙЩ2000ЭђдЊЃЌМЦЫуЮЊЪЕЯжМЦЛЎдіГЄашвЊЕФЭтВПеЎЮёГязЪЖюЃлКЌгаЭЈЛѕХђеЭТЪЕФЯњЪлдіГЄТЪ=ЃЈ1+ЭЈЛѕХђеЭТЪЃЉ×ЃЈ1+ЯњЪлдіГЄТЪЃЉ-1ЃнЁЃ

ЃЈ3ЃЉИљОнзЪСЯвЛЃЌШчЙћ2013ФъБЃГж2012ФъЕФЯњЪлОЛРћТЪЃЌМШВЛЗЂаааТЙЩвВВЛОйНшаТеЎЃЌЙЋЫОашвЊРќСєЕФН№ШкзЪВњЕФзюЕЭЖюЮЊ500ЭђдЊЁЃдЄВт2013ФъПЩЪЕЯжЕФЯњЪлЖюЁЂОЛРћШѓвдМАФкКЌдіГЄТЪЁЃ

ЃЈ4ЃЉБржЦЙмРэгУзЪВњИКеЎБэЃК

ЃЈ5ЃЉБржЦЙмРэгУРћШѓБэЃК

ЃЈ6ЃЉАДееИФНјЕФВЦЮёЗжЮіЬхЯЕвЊЧѓЃЌМЦЫуЯТСаВЦЮёБШТЪЃКЯњЪлЫАКѓОгЊОЛРћТЪЁЂОЛОгЊзЪВњжмзЊДЮЪ§ЁЂОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОгЊВювьТЪЁЂОЛВЦЮёИмИЫЁЂИмИЫЙБЯзТЪЁЂШЈвцОЛРћТЪЁЃИљОнМЦЫуНсЙћЃЌЪЖБ№Ч§ЖЏ2012ФъШЈвцОЛРћТЪБфЖЏЕФгаРћвђЫиЁЃ

ЃЈ7ЃЉМЦЫуЯТСаВЦЮёБШТЪЃКЯњЪлОЛРћТЪЁЂОЛОгЊзЪВњжмзЊДЮЪ§ЁЂОЛОгЊзЪВњШЈвцГЫЪ§ЁЂРћШѓСєДцТЪЁЂПЩГжајдіГЄТЪЁЂЪЕМЪдіГЄТЪЁЃ

ЃЈ8ЃЉЮЊЪЕЯж2013ФъЯњЪлдіГЄ25%ЕФФПБъЃЌашвЊдіМгЖрЩйОЛОгЊзЪВњЃЈВЛИФБфОгЊаЇТЪЃЉЃП

ЃЈ9ЃЉШчЙћ2013ФъЭЈЙ§діМгШЈвцзЪБОГяМЏГЌГЃдіГЄЫљашзЪН№ЃЈВЛИФБфОгЊаЇТЪКЭВЦЮёеўВпЃЉЃЌашвЊдіЗЂЖрЩйШЈвцзЪБОЃП

ЃЈ10ЃЉШчЙћ2010ФъЭЈЙ§діМгНшПюГяМЏГЌГЃдіГЄЫљашзЪН№ЃЈВЛЗЂаТЙЩЁЂВЛИФБфЙЩРћеўВпКЭОгЊаЇТЪЃЉЃЌОЛВЦЮёИмИЫНЋБфЮЊЖрЩйЃП

ЃЈ11ЃЉШчЙћ2013ФъЭЈЙ§ЬсИпЯњЪлОЛРћТЪГяМЏГЌГЃдіГЄЫљашзЪН№ЃЈВЛЗЂаТЙЩЁЂВЛИФБфОЛОгЊзЪВњжмзЊДЮЪ§КЭВЦЮёеўВпЃЉЃЌЯњЪлОЛРћТЪНЋБфЮЊЖрЩйЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ2012ФъН№ШкзЪВњ=1000+1000=2000

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉ2012ФъН№ШкзЪВњ=1000+1000=2000ЃЈЭђдЊЃЉ ОгЊзЪВњЯњЪлАйЗжБШ=ЃЈ20000-2000ЃЉ/40000=45% ОгЊИКеЎЕФЯњЪлАйЗжБШ=3000/40000=7.5% ЙЩРћжЇИЖТЪ=1000/2000=50% ЯњЪлОЛРћТЪ=2000/40000=5% 2013ФъдЄМЦЯњЪлОЛРћТЪ=5%×ЃЈ1+10%ЃЉ=5.5% ЭтВПШкзЪЖю=40000×30%×ЃЈ45%-7.5%ЃЉ-2000-40000×ЃЈ1+30%ЃЉ×5.5%×ЃЈ1-50%ЃЉ=1070ЃЈЭђдЊЃЉ ЭтВПШкзЪЯњЪлдіГЄБШ=1070/ЃЈ40000×30%ЃЉ=8.92% НтОіЦѓвЕзЪН№ашЧѓгаШ§жжЭООЖЃКвЛЪЧЖЏгУН№ШкзЪВњЃЛЖўЪЧдіМгФкВПСєДцЪевцЃЛШ§ЪЧЭтВПШкзЪЁЃ ЃЈ2ЃЉЯњЪлЖюКЌгаЭЈеЭЕФдіГЄТЪ=ЃЈ1+50%ЃЉ×ЃЈ1+10%ЃЉ-1=65% ЯњЪлЖюдіМг-40000×65%=26000ЃЈЭђдЊЃЉ ЭтВПеЎЮёГязЪЖю=ЭтВПШкзЪЖю-ЭтВПЙЩШЈШкзЪ=26000×ЃЈ45%-7.5%ЃЉ-2000-40000×ЃЈ1+65%ЃЉ×5%×ЃЈ1-50%ЃЉ-2000=4100ЃЈЭђдЊЃЉ ЃЈ3ЃЉМйЩш2013ФъЯњЪлдіГЄЖюЮЊXЭђдЊЃЌдђгаЃК X×ЃЈ45%-7.5%ЃЉ-ЃЈ40000+XЃЉ×5%×ЃЈ1-50%ЃЉ-ЃЈ2000-500ЃЉ=0 НтжЎЕУЃКX=7142.86ЃЈЭђдЊЃЉ 2013ФъПЩЪЕЯжЕФЯњЪлЖю=40000+7142.86=47142.86ЃЈЭђдЊЃЉ 2013ФъПЩЪЕЯжЕФОЛРћШѓ=47142.86×5%=2357.14ЃЈЭђдЊЃЉ 2013ФъФкКЌдіГЄТЪ=7142.86/40000=17.86% ЃЈ4ЃЉ ЃЈ5ЃЉ

ЃЈ5ЃЉ ЃЈ6ЃЉИїЯюВЦЮёБШТЪЁЃ

ЃЈ6ЃЉИїЯюВЦЮёБШТЪЁЃ ЭЈЙ§ЩЯУцЕФМЦЫуНсЙћПЩвдПДГіОЛОгЊзЪВњжмзЊДЮЪ§ЪЧгАЯьШЈвцОЛРћТЪБфЖЏЕФгаРћвђЫиЁЃ ЃЈ7ЃЉИїЯюВЦЮёБШТЪЁЃ

ЭЈЙ§ЩЯУцЕФМЦЫуНсЙћПЩвдПДГіОЛОгЊзЪВњжмзЊДЮЪ§ЪЧгАЯьШЈвцОЛРћТЪБфЖЏЕФгаРћвђЫиЁЃ ЃЈ7ЃЉИїЯюВЦЮёБШТЪЁЃ ЃЈ8ЃЉОЛОгЊзЪВњжмзЊДЮЪ§ВЛБфЃЌОЛОгЊзЪВњдіГЄТЪ=25% діМгЕФОЛОгЊзЪВњ=385×25%=96.25ЃЈЭђдЊЃЉ ЃЈ9ЃЉгЩгкВЛИФБфОгЊаЇТЪКЭВЦЮёеўВпЃЌЙЪЃК ЫљгаепШЈвцдіГЄТЪ=25%ЫљгаепШЈвцдіМг=267.5×25%=66.875ЃЈЭђдЊЃЉ 2013ФъдЄМЦЪеШы=800×ЃЈ1+25%ЃЉ=1000ЃЈЭђдЊЃЉ СєДцЪевцдіМг=1000×6.88%×54.55%=37.53ЃЈЭђдЊЃЉ діЗЂЕФШЈвцзЪБО=66.875-37.53=29.35ЃЈЭђдЊЃЉ ЃЈ10ЃЉгЩгкВЛдіЗЂаТЙЩЃЌЙЪгаЃК дЄМЦЙЩЖЋШЈвц=267.5+37.53=305.03ЃЈЭђдЊЃЉ гЩгкОЛОгЊзЪВњжмзЊДЮЪ§ВЛБфЃЌЙЪгаЃК дЄМЦОЛОгЊзЪВњ=1000/2.0779=481.26ЃЈЭђдЊЃЉ дЄМЦОЛИКеЎ=481.26-305.03=176.23ЃЈЭђдЊЃЉ ОЛВЦЮёИмИЫ=176.23/305.03=0.5777 ЃЈ11ЃЉЩшЯњЪлОЛРћТЪЮЊXЃЌдђЃК X×1.4393×2.0779×54.55%/ЃЈ1-X×1.4393×2.0779×54.55%ЃЉ=25% НтЕУЃКX=12.26%

ЃЈ8ЃЉОЛОгЊзЪВњжмзЊДЮЪ§ВЛБфЃЌОЛОгЊзЪВњдіГЄТЪ=25% діМгЕФОЛОгЊзЪВњ=385×25%=96.25ЃЈЭђдЊЃЉ ЃЈ9ЃЉгЩгкВЛИФБфОгЊаЇТЪКЭВЦЮёеўВпЃЌЙЪЃК ЫљгаепШЈвцдіГЄТЪ=25%ЫљгаепШЈвцдіМг=267.5×25%=66.875ЃЈЭђдЊЃЉ 2013ФъдЄМЦЪеШы=800×ЃЈ1+25%ЃЉ=1000ЃЈЭђдЊЃЉ СєДцЪевцдіМг=1000×6.88%×54.55%=37.53ЃЈЭђдЊЃЉ діЗЂЕФШЈвцзЪБО=66.875-37.53=29.35ЃЈЭђдЊЃЉ ЃЈ10ЃЉгЩгкВЛдіЗЂаТЙЩЃЌЙЪгаЃК дЄМЦЙЩЖЋШЈвц=267.5+37.53=305.03ЃЈЭђдЊЃЉ гЩгкОЛОгЊзЪВњжмзЊДЮЪ§ВЛБфЃЌЙЪгаЃК дЄМЦОЛОгЊзЪВњ=1000/2.0779=481.26ЃЈЭђдЊЃЉ дЄМЦОЛИКеЎ=481.26-305.03=176.23ЃЈЭђдЊЃЉ ОЛВЦЮёИмИЫ=176.23/305.03=0.5777 ЃЈ11ЃЉЩшЯњЪлОЛРћТЪЮЊXЃЌдђЃК X×1.4393×2.0779×54.55%/ЃЈ1-X×1.4393×2.0779×54.55%ЃЉ=25% НтЕУЃКX=12.26%

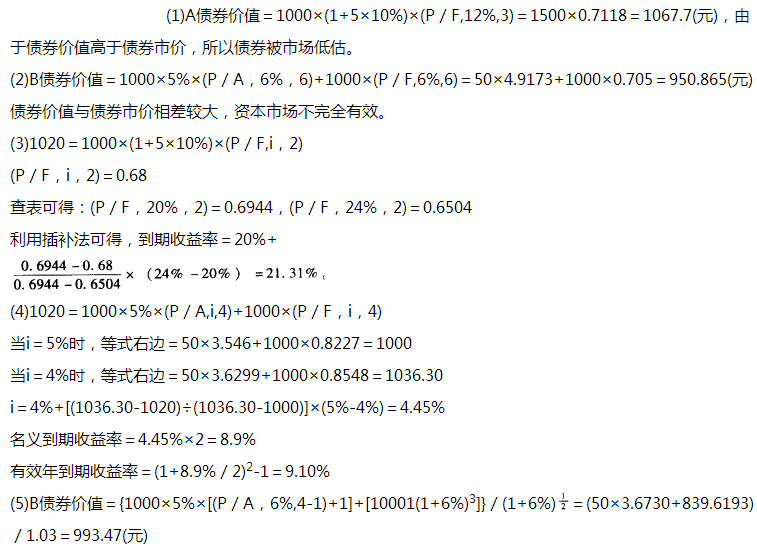

5ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКAЙЋЫОЪЧЕчФдОЯњЩЬЃЌдЄМЦНёФъашЧѓСПЮЊ3600ЬЈЃЌЦНОљЙКНјЕЅМлЮЊ1500дЊЃЌЦНОљУПШеЙЉЛѕСП100ЬЈЃЌУПШеЯњЪлСПЮЊ10ЬЈЃЈвЛФъАД360ЬьМЦЫуЃЉЃЌЕЅЮЛШБЛѕГЩБОЮЊ100дЊЁЃгыЖЉЛѕКЭДЂДцгаЙиЕФГЩБОзЪСЯдЄМЦШчЯТЃКЃЈ1ЃЉВЩЙКВПУХШЋФъАьЙЋЗбЮЊ100000дЊЃЌЦНОљУПДЮВюТУЗбЮЊ800дЊЃЌУПДЮзАаЖЗбЮЊ200дЊЃЛЃЈ2ЃЉВжПтжАЙЄЕФЙЄзЪУПдТ2000дЊЃЌВжПтФъелОЩ40000дЊЃЌвјааДцПюРћЯЂТЪЮЊ4%ЃЌЦНОљУПЬЈЕчФдЕФЦЦЫ№Ы№ЪЇЮЊ80дЊЃЌУПЬЈЕчФдЕФБЃЯеЗбгУЮЊ60дЊЃЛЃЈ3ЃЉДгЗЂГіЖЉЕЅЕНЕквЛХњЛѕЮядЫЕНашвЊЕФЪБМфгаЮхжжПЩФмЃЌЗжБ№ЪЧ8ЬьЃЈИХТЪ10%ЃЉЃЌ9ЬьЃЈИХТЪ20%ЃЉЃЌ10ЬьЃЈИХТЪ40%ЃЉЃЌ11ЬьЃЈИХТЪ20%ЃЉЃЌ12ЬьЃЈИХТЪ10%ЃЉЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуОМУЖЉЛѕХњСПЁЂЫЭЛѕЦкКЭЖЉЛѕДЮЪ§ЃЛЃЈ2ЃЉШЗЖЈКЯРэЕФБЃЯеДЂБИСПКЭдйЖЉЛѕЕуЃЈШЗЖЈБЃЯеДЂБИСПЪБЃЌвд10ЬЈЮЊМфИєЃЉЃЛЃЈ3ЃЉМЦЫуНёФъгыХњСПЯрЙиЕФДцЛѕзмГЩБОЃЛЃЈ4ЃЉМЦЫуНёФъгыДЂБИДцЛѕЯрЙиЕФзмГЩБОЃЈЕЅЮЛЃКЭђдЊЃЉЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉУПДЮЖЉЛѕЕФБфЖЏГЩБО=800+200=1000ЃЈдЊ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉУПДЮЖЉЛѕЕФБфЖЏГЩБО=800+200=1000ЃЈдЊЃЉЕЅЮЛБфЖЏДЂДцГЩБО=1500×4%+80+60=200ЃЈдЊЃЉ

ОМУЖЉЛѕХњСП=ЃлЃЈ2×3600×1000ЃЉ/200×100/ЃЈ100-10ЃЉЃн1/2=200ЃЈЬЈЃЉ

ЫЭЛѕЦк=200/100=2ЃЈЬьЃЉ

ЖЉЛѕДЮЪ§=3600/200=18ЃЈДЮЃЉ

ЃЈ2ЃЉЦНОљНЛЛѕЪБМф=8×10%+9×20%+10×40%+11×20%+12×10%=10ЃЈЬьЃЉ

НЛЛѕЦкФкЦНОљашвЊСП=10×3600/360=100ЃЈЬЈЃЉ

дйЖЉЛѕЕу=100+БЃЯеДЂБИСП

ЂйЕБдйЖЉЛѕЕуЮЊ100ЬЈЃЈМДБЃЯеДЂБИСП=0ЬЈЃЉЪБ

ЃКЦНОљШБЛѕСП=10×20%+20×10%=4ЃЈЬЈЃЉ

TCЃЈSЃЌB.=100×4×18+0×200=7200ЃЈдЊЃЉ

ЂкЕБдйЖЉЛѕЕуЮЊ110ЬЈЃЈМДБЃЯеДЂБИСП=10ЬЈЃЉЪБЃК

ЦНОљШБЛѕСП=10×10%=1ЃЈЬЈЃЉ

TCЃЈSЃЌB.=100×1×18+10×200=3800ЃЈдЊЃЉ

ЂлЕБдйЖЉЛѕЕуЮЊ120ЬЈЃЈМДБЃЯеДЂБИСП=20ЬЈЃЉЪБЃК

ЦНОљШБЛѕСП=0ЃЈЬЈЃЉTCЃЈSЃЌB.=100×0×18+20×200=4000ЃЈдЊЃЉ

ИљОнЩЯЪіМЦЫуНсЙћПЩжЊЃЌКЯРэЕФБЃЯеДЂБИСПЮЊ10ЬЈЃЌдйЖЉЛѕЕуЮЊ110ЬЈЁЃ

ЃЈ3ЃЉгыХњСПЯрЙиЕФДцЛѕзмГЩБО=Ѓл2×1000×3600×200×ЃЈ1-10ЃЏ100ЃЉЃн1/2=36000ЃЈдЊЃЉ

ЃЈ4ЃЉгыДЂБИДцЛѕЯрЙиЕФзмГЩБО=36000+3800+3600×1500+100000+2000×12+40000=5603800ЃЈдЊЃЉ=560.38ЃЈЭђдЊЃЉ

EnglishanswersЃК

ЃЈ1ЃЉVariablecostperorder=800+200=1000ЃЈYuanЃЉ

Storagecostperunit=1500×4%+80+60=200ЃЈYuanЃЉ

Economicorderquantity=ЃлЃЈ2×3600×1000ЃЉ/200×100/ЃЈ100-10ЃЉЃн1/2=200ЃЈtaiЃЉ

Deliveryperiod=200/100=2ЃЈdayЃЉ

Timesoforder=3600/200=18ЃЈtimE.

ЃЈ2ЃЉAveragedeliverytime=8×10%+9×20%+10×40%+11×20%+12×10%=10ЃЈdayЃЉ

Averagedemandinwithindeliverytime=10×3600/360=100ЃЈtaiЃЉ

Reorderpoint=100+insurancereserves

ЂйWhenreorderpointis100ЃЈinsurancereserve=0ЃЉЃК

Averageshortage=10×20%+20×10%=4ЃЈtaiЃЉ

TCЃЈSЃЌB.=100×4×18+0×200=7200ЃЈYuanЃЉ

ЂкWhenreorderpointis110ЃЈinsurancereserve=10ЃЉЃК

Averageshortage=10×10%=1ЃЈtaiЃЉ

TCЃЈSЃЌB.=100×1×18+10×200=3800ЃЈYuanЃЉ

ЂлWhenreorderpointis120ЃЈinsurancereserve=20ЃЉЃК

Averageshortage=0ЃЈtaiЃЉ

TCЃЈSЃЌB.=100×0×18+20×200=4000ЃЈYuanЃЉ

AccordingtothecalculationaboveЃЌthereasonableinsurancereserveis10ЃЌreorderpointis110.

ЃЈ3ЃЉOrderrelatedtotalcostofinventory=Ѓл2×1000×3600×200×ЃЈ1-101100ЃЉЃн1/2=36000ЃЈYuanЃЉ

ЃЈ4ЃЉStoragerelatedtotalcostofinventory

=36000+3800+3600×1500+100000+2000×12+40000

=5603800ЃЈYuanЃЉ

=560.38ЃЈ10thousandYuanЃЉ

6ЁЂЮЪД№Ьт

злКЯЬтЃКABCЙЋЫО2014Фъ12дТ31ШегаЙизЪСЯШчЯТЃК

ИљОнРњЪЗзЪСЯЯдЪОЃЌЦѓвЕОгЊзЪВњЁЂОгЊИКеЎеМЯњЪлЪеШыЕФБШВЛБфЁЃ2014ФъЖШЙЋЫОЯњЪлЪеШыЮЊ4000ЭђдЊЃЌЫљЕУЫАЫАТЪ25%ЃЌЪЕЯжОЛРћШѓЮЊ100ЭђдЊЃЌЗжХфЙЩРћЮЊ60ЭђдЊЃЛЙЋЫОЦкФЉЙЩЪ§ЮЊ100ЭђЙЩЃЌУПЙЩУцжЕЮЊ1дЊЃЌЙЩЦБЕБЧАЪаМлЮЊУПЙЩ20дЊЁЃ

вЊЧѓЃК

ЃЈ1ЃЉВЩгУЯњЪлАйЗжБШЗЈМЦЫуЃК

ЂйЮЌГж2014ФъЯњЪлОЛРћТЪЁЂЙЩРћжЇИЖТЪКЭН№ШкзЪВњЬѕМўЯТЃЌВЛДђЫуЭтВПГязЪЃЌдђ2015ФъдЄЦкЯњЪлдіГЄТЪЮЊЖрЩйЃП

ЂкЕБ2015ФъЯњЪлдіГЄТЪЮЊ30%ЃЌЯњЪлОЛРћТЪКЭЙЩРћжЇИЖТЪгы2014ФъЯрЭЌЃЌЦѓвЕВЛБЃСєН№ШкзЪВњЃЌЧѓЭтВПШкзЪЖюЃП

ЃЈ2ЃЉШєЙЋЫОВЛЗЂааЙЩЦБЃЌЧвЮЌГж2014ФъОгЊаЇТЪКЭВЦЮёеўВпЃК

Ђй2015ФъдЄЦкЯњЪлдіГЄТЪЮЊЖрЩйЃП

ЂкЙЋЫОдЄМЦЕФЙЩШЈзЪБОГЩБОЮЊЖрЩйЃП

ЃЈ3ЃЉМйЩш2015ФъМЦЛЎЯњЪлдіГЄТЪЮЊ30%ЃЌЛиД№ЯТСаЛЅВЛЯрЙиЮЪЬтЃК

ЂйШєВЛЗЂааЙЩЦБЃЌЧвБЃГж2014ФъВЦЮёеўВпКЭзмзЪВњжмзЊТЪЃЌдђЯњЪлОЛРћТЪгІДяЕНЖрЩйЃП

ЂкШєЯыБЃГж2014ФъОгЊаЇТЪЁЂзЪБОНсЙЙКЭЙЩРћеўВпВЛБфЃЌашДгЭтВПГяМЏЖрЩйЙЩШЈзЪН№ЃП

ЂлШєВЛДђЫуДгЭтВПГяМЏШЈвцзЪН№ЃЌВЂБЃГж2014ФъОгЊаЇТЪКЭзЪВњИКеЎТЪВЛБфЃЌдђЙЩРћжЇИЖТЪгІДяЕНЖрЩйЃП

ЂмШєВЛЗЂааЙЩЦБЃЌЧвБЃГж2014ФъВЦЮёеўВпКЭЯњЪлОЛРћТЪЃЌдђзЪВњжмзЊТЪгІДяЕНЖрЩйЃП

ЂнШєВЛ ДђЫуДгЭтВПГяМЏШЈвцзЪН№ЃЌВЂБЃГж2014ФъОгЊаЇТЪКЭЙЩРћжЇИЖТЪВЛБфЃЌдђзЪВњИКеЎТЪгІДяЕНЖрЩйЃП

ЃЈвЊЧѓШЈвцГЫЪ§БЃСє4ЮЛаЁЪ§ЃЌМЦЫуНсЙћБЃСє2ЮЛаЁЪ§ЁЃЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК ЪдЬтД№АИ

ЪдЬтД№АИ

7ЁЂЮЪД№Ьт АИР§ШйЛЊЙЋЫОЯюФПЭЖзЪОіВпЗжЮіЁОАИР§БГОАЁПШйЛЊЙЋЫОЪЧвЛМвДгЪТЖрдЊЛЏОгЊЕФДѓаЭЙњгаЦѓвЕМЏЭХЃЌзюНќШ§ФъОЛзЪВњЪевцТЪЦНОљГЌЙ§СЫ10%ЃЌОгЊЯжН№СїШыГжајБЃГжНЯИпЫЎЦНЁЃШйЛЊЙЋЫОЖЪТЛсЮЊПЊЭиаТЕФвЕЮёдіГЄЕуЃЌЗжЩЂОгЊЗчЯеЃЌЛёЕУИќЖрЪевцЃЌОіЖЈЪЕЪЉЖрдЊЛЏЭЖзЪеНТдЁЃ2008ФъШйЛЊЙЋЫОЭЖзЪВПЦИЧывЛМвзЩбЏЙЋЫОНјааЖрдЊЛЏеНТдЕФВпЛЎЃЌ2008ФъФъЕзЃЌВпЛЎЭъГЩЃЌЯђЙЋЫОЬсНЛСЫвЛЗнПЊЗЂTMNЯюФПЕФПЩааадБЈИцЃЌЮЊДЫЃЌЙЋЫОЯђИУзЩбЏЙЋЫОжЇИЖСЫ50ЭђдЊЕФзЩбЏЗбЁЃжЎКѓгЩгкЪмН№ШкЮЃЛњЕФгАЯьЃЌИУЯюФПБЛИщжУЁЃ2011ФъЙЋЫОЖЪТЛсОЙ§баОПШЯЮЊЃЌTMNЯюФПЪаГЁЧАОАНЯКУЃЌЪкШЈЙЋЫОЭЖзЪВПбаОПИУЯюФПЕФВЦЮёПЩааадЁЃTMNЯюФПЕФгаЙизЪСЯШчЯТЃКЃЈ1ЃЉЪйУќЦкЃК6ФъЁЃЃЈ2ЃЉЩшБИЙЄГЬЃКдЄМЦЭЖзЪ2000ЭђдЊЃЌИУЙЄГЬГаАќИјСэЭтЕФЙЋЫОЃЌНЋгк2011Фъ6дТЕзЭъЙЄЃЌЙЄГЬПюгкЭъЙЄЪБвЛДЮаджЇИЖЁЃИУЩшБИПЩЪЙгУФъЯо6ФъЃЌБЈЗЯЪБЮоВажЕЪеШыЁЃАДееЫАЗЈЙцЖЈЃЌИУРрЩшБИелОЩФъЯоЮЊ4ФъЃЌЪЙгУжБЯпЗЈМЦЬселОЩЃЌВажЕТЪ10%ЁЃЃЈ3ЃЉГЇЗПЙЄГЬЃКРћгУЯжгаЯажУГЇЗПЃЌИУГЇЗПдМл6000ЭђдЊЃЌеЫУцМлжЕ3000ЭђдЊЃЌФПЧАБфЯжМлжЕ1000ЭђдЊЃЌЕЋЙЋЫОЙцЖЈЃЌЮЊСЫВЛгАЯьЙЋЫОЦфЫћЯюФПЕФе§ГЃЩњВњЃЌВЛдЪаэГіЪлЛђГізтЁЃИУГЇЗПашвЊдкЭЖШыЪЙгУЧАНјаавЛДЮзАаоЃЌдкЭЖВњдЫгЊ3ФъКѓдйНјаавЛДЮзАаоЃЌУПДЮзАаоЗбдЄМЦ300ЭђдЊЁЃЪзДЮзАаоЗбдкЭъЙЄЕФ2011Фъ6дТЕзжЇИЖЃЌЕкЖўДЮзАаоЗбдк2014Фъ6дТЕзжЇИЖЁЃзАаоЗбдкЪмвцЦкФкЦНОљЬЏЯњЁЃЃЈ4ЃЉгЊдЫзЪБОЃКЮЊЮЌГжЯюФПЕФдЫзЊашвЊдкЭЖВњЪБЭЖШыгЊдЫзЪБОЃЌвЛВПЗжРћгУвђзЊВњЖјФтГіЪлЕФВФСЯЁЃИУВФСЯЙКШыМлжЕЮЊ100ЭђдЊЃЌФПЧАЪаГЁМлжЕЮЊ50ЭђдЊЃЈМйЩш6ФъКѓЕФБфЯжМлжЕКЭеЫУцМлжЕОљгыЯждквЛжТЃЉЃЛСэвЛВПЗжЮЊЭЖШыЕФЯжН№350ЭђдЊЁЃЃЈ5ЃЉЪеШыгыГЩБОЃКTMNЯюФПдЄМЦ2011Фъ6дТЕзЭЖВњЁЃУПФъЪеШы2800ЭђдЊЃЌУПФъИЖЯжГЩБО2000ЭђдЊЁЃЃЈ6ЃЉдЄМЦаТЯюФПЭЖзЪКѓЙЋЫОЕФзЪБОНсЙЙжаеЎЮёзЪБОеМ60%ЃЌЫАКѓеЎЮёзЪБОГЩБОЮЊ8.09%ЁЃЃЈ7ЃЉЙЋЫОЙ§ШЅУЛгаЭЖзЪЙ§РрЫЦЯюФПЃЌЕЋаТЯюФПгыСэвЛМвЩЯЪаЙЋЫОЃЈПЩБШЙЋЫОЃЉЕФОгЊЯюФПРрЫЦЃЌИУЩЯЪаЙЋЫОЕФШЈвцБДЫўжЕЮЊ2ЃЌЦфзЪВњИКеЎТЪЮЊ50%ЁЃЃЈ8ЃЉЙЋЫОЫљЕУЫАТЪЮЊ30%ЁЃЃЈ9ЃЉЕБЧАжЄШЏЪаГЁЕФЮоЗчЯеЪевцТЪЮЊ8%ЃЌжЄШЏЪаГЁЕФЦНОљЪевцТЪЮЊ15.2%ЁЃЁОАИР§вЊЧѓЁПЃЈ1ЃЉЫАЗЈЙцЖЈЕФелОЩФъЯоаЁгкЙЬЖЈзЪВњЪЙгУФъЯоЪБЃЌФъелОЩЖюШчКЮДІРэЁЃВажЕШчКЮДІРэЁЃЫАЗЈЙцЖЈЕФФъЯоДѓгкЙЬЖЈзЪВњЪЙгУФъЯоЪБЃЌФъелОЩЖюШчКЮДІРэЁЃВажЕШчКЮДІРэЁЃЃЈ2ЃЉМЦЫуЯюФПзЪБОГЩБОЁЃЃЈ3ЃЉМЦЫуЯюФПЕФГѕЪМЭЖзЪЁЃЃЈ4ЃЉМЦЫуЯюФПЭЖВњКѓИїФъЕФОЛЯжН№СїСПЁЃЃЈ5ЃЉдЫгУОЛЯжжЕЗНЗЈЦРМлЯюФППЩааадЁЃвбжЊЃКЃЈP/FЃЌ15%ЃЌ1ЃЉ=0.8696ЃЌЃЈP/FЃЌ15%ЃЌ2ЃЉ=0.7561ЃЌЃЈP/FЃЌ15%ЃЌ3ЃЉ=0.6575ЃЌЃЈP/FЃЌ15%ЃЌ4ЃЉ=0.5718ЃЌЃЈP/FЃЌ15%ЃЌ5ЃЉ=0.4972ЃЌЃЈP/FЃЌ15%ЃЌ6ЃЉ=0.4323ЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЂйЮоТлЫАЗЈЙцЖЈЕФелОЩФъЯоаЁгкЙЬЖЈзЪВњЪЙгУФъЯоЃЌЛЙ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЂйЮоТлЫАЗЈЙцЖЈЕФелОЩФъЯоаЁгкЙЬЖЈзЪВњЪЙгУФъЯоЃЌЛЙЪЧЫАЗЈЙцЕФелОЩФъЯоДѓгкЙЬЖЈзЪВњЪЙгУФъЯоЃЌМЦЫуФъелОЩЖюЪБЃЌвЛЖЈвЊАДееЫАЗЈЕФЙцЖЈМЦЫуЃЛ

ЂкШєЫАЗЈЙцЖЈЕФелОЩФъЯоаЁгкЙЬЖЈзЪВњЪЙгУФъЯоЪБЃЌгІИУдкЩшБИЪЕМЪЪЙгУЦкТњЪБШЗШЯВажЕСїШыЁЃМЦЫуШчЯТЃКВажЕСїШы=ЛсМЦВажЕ+ЃЈЫАЗЈВажЕ-ЛсМЦВажЕЃЉ×ЫљЕУЫАЫАТЪ=ЛсМЦВажЕ+ВажЕЕжЫАЃЈЛђЃК-ВажЕФЩЫАЃЉ

ЂлШєЫАЗЈЙцЖЈЕФелОЩФъЯоДѓгкЙЬЖЈзЪВњЪЙгУФъЯоЃЌгІИУдкЩшБИЪЕМЪЪЙгУЦкТњЪБШЗШЯЙЬЖЈзЪВњДІжУОЛЯжН№СїШыЃЌПЩвдВЛгУЕЅЖРМЦЫуВажЕСїШыЁЃМЦЫуШчЯТЃК

ЙЬЖЈзЪВњДІжУОЛЯжН№СїШы=БфЯжМлжЕ+ЃЈеЫУцМлжЕ-БфЯжМлжЕЃЉ×ЫљЕУЫАЫАТЪ

=БфЯжМлжЕ+ДІжУЫ№ЪЇЕжЫАЃЈЛђЃК-ДІжУЪевцФЩЫАЃЉ

ШєУЛгаБфЯжМлжЕЃЌгІНЋЮДЬсЕФелОЩЕжЫАзїЮЊЯжН№СїШыСПЃЌЭЌЪБМЦЫуВажЕСїШыЁЃ

ЃЈ2ЃЉзЪВњ=2/Ѓл1+ЃЈ1-30%ЃЉ×50%ЃЈ1-50%ЃЉЃн=1.1765

ШЈвц=1.1765×Ѓл1+ЃЈ1-30%ЃЉ×60%/ЃЈ1-60%ЃЉЃн=2.4118

ШЈвцГЩБО=8%+2.4118×ЃЈ15.2%-8%ЃЉ=25.36%

МгШЈЦНОљзЪБОГЩБО=8.09%×60%+25.36%×40%=15%

МДЯюФПЕФзЪБОГЩБОЮЊ15%ЁЃ

ЃЈ3ЃЉгЩгкаТЯюФПЕФзЩбЏЗбЪєгкГСУЛГЩБОЃЌОЩГЇЗПВЛдЪаэГіЪлЛђГізтЃЌЫљвдУЛгаЛњЛсГЩБОЃЌвђДЫЃЌЕквЛЦкЯюФПЕФГѕЪМЭЖзЪАќРЈЩшБИЭЖзЪЁЂзАаоЗбКЭгЊдЫзЪБОЭЖзЪШ§ЯюЁЃ

ЩшБИЭЖзЪ=2000ЃЈЭђдЊЃЉ

зАаоЗб=300ЃЈЭђдЊЃЉ

гЊдЫзЪБОЭЖзЪ=50+ЃЈ100-50ЃЉ×30%+350=415ЃЈЭђдЊЃЉ

ГѕЪМЭЖзЪ=2000+300+415=2715ЃЈЭђдЊЃЉ

ЃЈ4ЃЉЕк1ЁЋ4ФъЕФФъелОЩ-2000×ЃЈ1-10%ЃЉ/4=450ЃЈЭђдЊЃЉ

ИїФъЕФзАаоЗбЬЏЯњ=ЃЈ300+300ЃЉ/6=100ЃЈЭђдЊЃЉ

Ек1ЁЋ2ФъЕФОЛЯжН№СїСП=2800×ЃЈ1-30%ЃЉ-2000×ЃЈ1-30%ЃЉ+450×30%+100×30%=725ЃЈЭђдЊЃЉ

Ек3ФъОЛЯжН№СїСП=725-300=425ЃЈЭђдЊЃЉ

Ек4ФъЕФОЛЯжН№СїСП=725ЃЈЭђдЊЃЉ

Ек5ФъЕФОЛЯжН№СїСП=2800×ЃЈ1-30%ЃЉ-2000×ЃЈ1-30%ЃЉ+100×30%=590ЃЈЭђдЊЃЉ

Ек6ФъЕФЯжН№СїСП=590+200×30%

ЃЈзЂЃКетЪЧБфЯжЫ№ЪЇЕжЫАЃЉ+415=1065ЃЈЭђдЊЃЉ

ЃЈ5ЃЉ

гЩгкОЛЯжжЕаЁгк0ЃЌЫљвдИУЯюФПВЛПЩааЁЃ

8ЁЂЮЪД№Ьт

ФГЭЖзЪШЫЙКШы1ЗнABCЙЋЫОЕФЙЩЦБЃЌЙКШыЪБМлИёЮЊ40дЊЃЛЭЌЪБЙКШыИУЙЩЦБЕФ1ЗнПДЕјЦкШЈЃЌжДааМлИёЮЊ40дЊЃЌЦкШЈЗбЮЊ2дЊЃЌвЛФъКѓЕНЦкЁЃИУЭЖзЪШЫдЄВтвЛФъКѓЙЩЦБЪаМлБфЖЏЧщПіШчЯТБэЫљЪОЃК

вЊЧѓЃК

ЃЈ1ЃЉХаЖЯИУЭЖзЪШЫВЩШЁЕФЪЧФФжжЭЖзЪВпТдЃЌЦфФПЕФЪЧЪВУДЃП

ЃЈ2ЃЉШЗЖЈИУЭЖзЪШЫЕФдЄЦкЭЖзЪзщКЯЪевцЮЊЖрЩйЃПШєЭЖзЪШЫЕЅЖРЭЖзЪЙЩЦБЕФдЄЦкОЛЪевцЮЊЖрЩйЃПШєЕЅЖРЭЖзЪЙКТђПДЕјЦкШЈЕФдЄЦкЪевцЮЊЖрЩйЃП

ЃЈ3ЃЉШЗЖЈдЄЦкзщКЯЪевцЕФБъзМВюЮЊЖрЩйЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

9ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃКDЦѓвЕЩњВњКЭЯњЪлМзЁЂввЁЂБћШ§жжВњЦЗЃЌШЋФъЙЬЖЈГЩБОЮЊ144000дЊЃЌгаЙизЪСЯМћЯТБэЃК

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуМгШЈЦНОљБпМЪЙБЯзТЪЃЛ

ЃЈ2ЃЉМЦЫугЏПїСйНчЕуЕФЯњЪлЖюЃЛ

ЃЈ3ЃЉМЦЫуМзЁЂввЁЂБћШ§жжВњЦЗЕФгЏПїСйНчЕуЕФЯњЪлСПЃК

ЃЈ4ЃЉМЦЫуАВШЋБпМЪЃЛ

ЃЈ5ЃЉМЦЫудЄМЦРћШѓЃЛ

ЃЈ6ЃЉШчЙћдіМгДйЯњЗбгУ10000дЊЃЌПЩЪЙМзВњЦЗЕФЯњСПдіжС1200МўЃЌввВњЦЗЕФЯњСПдіжС2500МўЃЌБћВњЦЗЕФЯњСПдіжС2600МўЁЃЧыЫЕУїЪЧЗёгІВЩШЁетвЛДйЯњДыЪЉЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)МгШЈЦНОљБпМЪЙБЯзТЪ=∑ИїВњЦЗБпМЪЙБЯзЃЏ&

БОЬтНтЮіЃКЪдЬтД№АИ(1)МгШЈЦНОљБпМЪЙБЯзТЪ=∑ИїВњЦЗБпМЪЙБЯзЃЏ∑ИїВњЦЗЯњЪлЪеШы×100%=(20×1000+30×2000+40×2500)ЃЏ(100×1000+100×2000+80×2500)×100%=36% (2)гЏПїСйНчЕуЕФЯњЪлЖю=1-14000ЃЏ36%=400000(дЊ) (3)МзВњЦЗЕФгЏПїСйНчЕуЯњЪлЖю=400000×(100×1000)1(100×1000+100×2000+80×2500)=80000(дЊ) МзВњЦЗЕФгЏПїСйНчЕуЯњЪлСП=80000/100=800ЃЈМўЃЉ ввВњЦЗЕФгЏПїСйНчЕуЯњЪлЖю=400000×(100×2000)/(100×1000+100×2000+80×2500)=160000(дЊ) ввВњЦЗЕФгЏПїСйНчЕуЯњЪлСП=160000ЃЏ100=1600(Мў) БћВњЦЗЕФгЏПїСйНчЕуЯњЪлЖю=400000×(80×2500)ЃЏ(100×1000+100×2000+80×2500)=160000ЃЈдЊЃЉ БћВњЦЗЕФгЏПїСйНчЕуЯњЪлСП=160000/80=2000ЃЈМўЃЉ (4)АВШЋБпМЪ=100×1000+100×2000+80×2500-400000=100000(дЊ) (5)РћШѓ=БпМЪЙБЯз-ЙЬЖЈГЩБО=20×1000-1-30×2000+40×2500-144000=36000ЃЈдЊЃЉ (6)діМгДйЯњЗбгУКѓЕФБпМЪЙБЯз=20×1200+30×2500+40×2600=203000(дЊ) РћШѓ=203000-144000-10000=49000ЃЈдЊЃЉ гЩгкРћШѓдіМгСЫЃЌвђДЫгІИУВЩШЁИУДйЯњДыЪЉЁЃ

10ЁЂЮЪД№Ьт

вбжЊФГМЏЭХЙЋЫОЯТЩшЖрИід№ШЮжааФЃЌгаЙизЪСЯШчЯТЃК

зЪСЯ1ЃК

зЪСЯ2ЃКDРћШѓжааФгЊвЕЪеШыЮЊ52000дЊЃЌБфЖЏГЩБОзмЖюЮЊ25000дЊЃЌРћШѓжааФИКд№ШЫПЩПиЕФЙЬЖЈГЩБОЮЊ15000дЊЃЌРћШѓжааФИКд№ШЫВЛПЩПиЕЋгІгЩИУжааФИКЕЃЕФЙЬЖЈГЩБОЮЊ6000дЊЁЃ

зЪСЯ3ЃКEРћШѓжааФЕФБпМЪЙБЯзЮЊ80000дЊЃЌПЩПиБпМЪЙБЯзЮЊ60000дЊЃЌгЊвЕРћШѓЮЊ45000дЊЁЃ

вЊЧѓЃК

ЃЈ1ЃЉИљОнзЪСЯ1МЦЫуИїИіЭЖзЪжааФЕФЯТСажИБъЃК

ЂйЭЖзЪБЈГъТЪЃЌВЂОнДЫЦРМлИїЭЖзЪжааФЕФвЕМЈЁЃ

ЂкЪЃгрЪевцЃЌВЂОнДЫЦРМлИїЭЖзЪжааФЕФвЕМЈЁЃ

ЃЈ2ЃЉИљОнзЪСЯ2МЦЫуDРћШѓжааФБпМЪЙБЯззмЖюЁЂПЩПиБпМЪЙБЯзКЭгЊвЕРћШѓЁЃ

ЃЈ3ЃЉИљОнзЪСЯ3МЦЫуEРћШѓжааФИКд№ШЫЕФПЩПиЙЬЖЈГЩБОвдМАВЛПЩПиЕЋгІгЩИУРћШѓжааФИКЕЃЕФЙЬЖЈГЩБОЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

11ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃК2014Фъ5дТ1ШеЕФгаЙизЪСЯШчЯТЃКЃЈ1ЃЉAеЎШЏЮЊУПФъИЖЯЂвЛДЮЃЌЕНЦкЛЙБОЃЌЗЂааШеЮЊ2014Фъ1дТ1ШеЃЌУцжЕЮЊ100дЊЃЌЦБУцРћТЪЮЊ6%ЃЌЦкЯоЮЊ5ФъЃЌФПЧАЕФЪаМлЮЊ110дЊЃЌЪаГЁРћТЪЮЊ5%ЁЃЃЈ2ЃЉBЙЩЦБИеИежЇИЖЕФЙЩРћЮЊ1.2дЊЃЌдЄМЦУПФъЕФдіГЄТЪЙЬЖЈЮЊ4%ЃЌЭЖзЪШЫвЊЧѓЕФБивЊЪевцТЪЮЊ10%ЃЌУПФъ4дТ30ШежЇИЖЙЩРћЃЌдЄМЦ2019Фъ1дТ1ШеПЩвдАДее20дЊЕФМлИёГіЪлЃЌФПЧАЕФЪаМлЮЊ15дЊЁЃЃЈ3ЃЉCЙЩЦБЕФЦкЭћБЈГъТЪЮЊ10%ЃЌБъзМВюЮЊ12%ЃЌІТЯЕЪ§ЮЊ1.2ЃЌФПЧАЪаМлЮЊ15дЊЃЛDЙЩЦБЕФЦкЭћБЈГъТЪЮЊ15%ЃЌБъзМВюЪЧ16%ЃЌІТЯЕЪ§ЮЊ0.8ЃЌФПЧАЪаМлЮЊ10дЊЁЃЮоЗчЯеРћТЪЮЊ4%ЃЌЗчЯеМлИёЮЊ6%ЃЌCЁЂDЙЩЦББЈГъТЪЕФаЗНВюЮЊ1.4%ЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуAеЎШЏФПЧАЃЈ2014Фъ5дТ1ШеЃЉЕФМлжЕЃЌВЂХаЖЯЪЧЗёжЕЕУЭЖзЪЃЛЃЈ2ЃЉМЦЫуBЙЩЦБФПЧАЕФМлжЕЃЌВЂХаЖЯЪЧЗёжЕЕУЭЖзЪЃЛЃЈ3ЃЉМЦЫугЩ100ЙЩCЙЩЦБКЭ100ЙЩDЙЩЦБЙЙГЩЕФЭЖзЪзщКЯЕФБивЊЪевцТЪКЭЦкЭћБЈГъТЪЃЌВЂХаЖЯЪЧЗёжЕЕУЭЖзЪЃЌШчЙћжЕЕУЭЖзЪЃЌМЦЫуИУЭЖзЪзщКЯЕФБъзМВюЁЃвбжЊЃКЃЈP/AЃЌ5%ЃЌ4ЃЉ=3.5460ЃЌЃЈP/FЃЌ5%ЃЌ4ЃЉ=0.8227ЃЌЃЈP/FЃЌ5%ЃЌ2/3ЃЉ=0.9680ЃЈF/PЃЌ4%ЃЌ1ЃЉ=1.04ЃЌЃЈF/PЃЌ4%ЃЌ2ЃЉ=1.0816ЃЌЃЈF/PЃЌ4%ЃЌ3ЃЉ=1.1249ЃЈF/PЃЌ4%ЃЌ4ЃЉ=1.1699ЃЌЃЈP/FЃЌ10%ЃЌ1ЃЉ=0.9091ЃЌЃЈP/FЃЌ10%ЃЌ2ЃЉ=0.8264ЃЈP/FЃЌ10%ЃЌ3ЃЉ=0.7513ЃЌЃЈP/FЃЌ10%ЃЌ4ЃЉ=0.6830ЃЌЃЈP/FЃЌ10%ЃЌ14/3ЃЉ=0.6410

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉAеЎШЏФПЧАЕФМлжЕ=ЃЈ100×6%&t

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉAеЎШЏФПЧАЕФМлжЕ=ЃЈ100×6%×ЃлЃЈPЃЏAЃЌ5%ЃЌ4ЃЉ+1Ѓн+100×ЃЈPЃЏFЃЌ5%ЃЌ4ЃЉ}×ЃЈP/FЃЌ5%ЃЌ2/3ЃЉ=ЃЈ27.276+82.27ЃЉ×0.9680=106.04ЃЈдЊЃЉ

гЩгкЕЭгкФПЧАЕФЪаМлЃЌЫљвдВЛжЕЕУЭЖзЪЁЃ

ЃЈ2ЃЉBЙЩЦБФПЧАЕФМлжЕ=1.2×ЃЈFЃЏPЃЌ4%ЃЌ1ЃЉ×ЃЈPЃЏFЃЌ10%ЃЌ1ЃЉ+1.2×ЃЈF/PЃЌ4%ЃЌ2ЃЉ×ЃЈP/FЃЌ10%ЃЌ2ЃЉ+1.2×ЃЈFЃЏPЃЌ4%ЃЌ3ЃЉ×ЃЈPЃЏFЃЌ10%ЃЌ3ЃЉ+1.2×ЃЈF/PЃЌ4%ЃЌ4ЃЉ×ЃЈP/FЃЌ10%ЃЌ4ЃЉ+20×ЃЈP/FЃЌ10%ЃЌ1413ЃЉ=1.2×1.04×0.9091+1.2×1.0816×0.8264+1.2×1.1249×0.7513+1.2×1.1699×0.6830+20×0.6410=17.00ЃЈдЊЃЉ

гЩгкИпгкФПЧАЕФЪаМлЃЌЫљвджЕЕУЭЖзЪЁЃ

ЃЈ3ЃЉЖдCЕФЭЖзЪБШР§=ЃЈ100×15ЃЉ/ЃЈ100×15+100×10ЃЉ=0.6

ЖдDЕФЭЖзЪБШР§=1-0.6=0.4

ЭЖзЪзщКЯЕФβЯЕЪ§=0.6×1.2+0.4×0.8=1.04

ЭЖзЪзщКЯЕФБивЊЪевцТЪ=4%+1.04×6%=10.24%

ЭЖзЪзщКЯЕФдЄЦкБЈГъТЪ=0.6×10%+0ЃЌ4×15%=12%

гЩгкЭЖзЪзщКЯЕФдЄЦкБЈГъТЪИпгкЭЖзЪзщКЯЕФБивЊЪевцТЪЃЌЫљвджЕЕУЭЖзЪЁЃ

ЭЖзЪзщКЯЕФЗНВю=0.6×0.6×12%×12%+2×0.6×0.4×1.4%+0.4×0.4×16%×16%=1.6%

ЭЖзЪзщКЯЕФБъзМВю=1.6%1/2=12.65%

12ЁЂЮЪД№Ьт злКЯЬтЃКгаСНИіЭЖзЪЛњЛсЃЌЗжБ№ЪЧЯюФПAКЭЯюФПBЃЌШУФњАяУІбЁдёвЛИізюМбЭЖзЪЛњЛсЁЃЁОзЪСЯ1ЁПЯюФПAЕФгаЙизЪСЯШчЯТЃКЃЈ1ЃЉЯюФПAЪЧРћгУввЙЋЫОЕФММЪѕЩњВњЦћГЕСуМўЃЌВЂНЋСуМўГіЪлИјввЙЋЫОЃЈввЙЋЫОЪЧвЛИігаДњБэадЕФЦћГЕСуМўЩњВњЦѓвЕЃЉЃЌдЄМЦИУЯюФПашЙЬЖЈзЪЙуЃКЭЖзЪ750ЭђдЊЃЌПЩвдГжајЮхФъЁЃЛсМЦВПУХЙРМЦУПФъЙЬЖЈГЩБОЮЊЃЈВЛКЌелОЩЃЉ40ЭђдЊЃЌБфЖЏГЩБОЪЧУПМў180дЊЁЃАДееЫАЗЈЙцЖЈЃЌЙЬЖЈзЪВњВЩгУжБЯпЗЈМЦЬселОЩЃЌелОЩФъЯоЮЊ5ФъЃЌЙРМЦОЛВажЕЮЊ50ЭђдЊЁЃЛсМЦВПУХЙРМЦЮхФъКѓИУЯюФПЫљашЕФЙЬЖЈзЪВњБфЯжОЛЪеШыЮЊ8ЭђдЊЁЃгЊЯњВПУХЙРМЦИїФъЯњЪлСПОљЮЊ40000МўЃЌввЙЋЫОПЩвдНгЪм250дЊЃЏМўЕФМлИёЁЃЩњВњВПУХЙРМЦашвЊ20ЭђдЊЕФгЊдЫзЪБОЭЖзЪЁЃЃЈ2ЃЉМзЙЋЫОЕФзЪВњИКеЎТЪЮЊ50%ЃЌввЙЋЫОЕФПкЯЕЪ§ЮЊ1.1ЃЌзЪВњИКеЎТЪЮЊ30%ЁЃЃЈ3ЃЉМзЙЋЫОВЛДђЫуИФБфЕБЧАЕФзЪБОНсЙЙЃЌЫАКѓеЎЮёзЪБОГЩБОЮЊ8%ЁЃЃЈ4ЃЉЮоЗчЯезЪВњБЈГъТЪЮЊ3.3%ЃЌЪаГЁзщКЯЕФБивЊБЈГъТЪЮЊ9.3%ЃЌЫљЕУЫАЫАТЪЮЊ25%ЁЃЁОзЪСЯ2ЁПЯюФПBЕФЪйУќЦкЮЊ6ФъЃЌЪЙгУЕФелЯжТЪЮЊ12%ЃЌЦкЭћОЛЯжжЕЮЊ300ЭђдЊЃЌОЛЯжжЕЕФБфвьЯЕЪ§ЮЊ1.5ЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуЦРМлAЯюФПЪЙгУЕФелЯжТЪЃЛЃЈ2ЃЉМЦЫуAЯюФПЕФОЛЯжжЕЃЛЃЈ3ЃЉМйШчдЄМЦЕФЙЬЖЈГЩБОКЭБфЖЏГЩБОЁЂЙЬЖЈзЪВњБфЯжОЛЪеШыКЭЕЅМлжЛдкЁР10%вдФкЪЧзМШЗЕФЃЌМЦЫуAЯюФПзюКУКЭзюВюЧщОАЯТЕФОЛЯжжЕЃЛЃЈ4ЃЉМйЩшзюКУКЭзюВюЕФИХТЪЗжБ№ЮЊ50%КЭ10%ЃЌМЦЫуAЯюФПОЛЯжжЕЕФЗНВюКЭБфЛЏЯЕЪ§ЃЛЃЈ5ЃЉАДееЙВЭЌФъЯоЗЈзїГіКЯРэЕФбЁдёЃЛЃЈ6ЃЉАДееЕШЖюФъН№ЗЈзїГіКЯРэЕФбЁдёЁЃвбжЊЃКЃЈP/AЃЌ10%ЃЌ5ЃЉ=3.7908ЃЌЃЈP/FЃЌ10%ЃЌ5ЃЉ=0.6209ЃЌЃЈP/FЃЌ10%ЃЌ10ЃЉ=0.3855ЃЌЃЈP/FЃЌ10%ЃЌ15ЃЉ=0.2394ЃЌЃЈP/FЃЌ10%ЃЌ20ЃЉ=0.1486ЃЌЃЈP/FЃЌ10%ЃЌ25ЃЉ=0.0923ЃЌЃЈP/FЃЌ10%ЃЌ30ЃЉ=0.0573ЃЌЃЈP/FЃЌ12%ЃЌ6ЃЉ=0.5066ЃЌЃЈP/FЃЌ12%ЃЌ12ЃЉ=0.2567ЃЌЃЈP/FЃЌ12%ЃЌ18ЃЉ=0.1300ЃЌЃЈP/FЃЌ12%ЃЌ24ЃЉ=0.0659ЃЌЃЈP/FЃЌ12%ЃЌ30ЃЉ=0.0334ЃЌЃЈP/AЃЌ12%ЃЌ6ЃЉ=4.1114

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ =1.1ЃЏЃл1+ЃЈ1-25%ЃЉ×30%ЃЏ70%Ѓн=0.83

=1.1ЃЏЃл1+ЃЈ1-25%ЃЉ×30%ЃЏ70%Ѓн=0.83

ЯюФПЕФ =0.83×Ѓл1+ЃЈ1-25%ЃЉ×50%ЃЏ50%Ѓн=1.45

=0.83×Ѓл1+ЃЈ1-25%ЃЉ×50%ЃЏ50%Ѓн=1.45

ЯюФПЕФЙЩШЈзЪБОГЩБО=3.3%+1.45×ЃЈ9.3%-3.3%ЃЉ=12%

ЦРМлИУЯюФПЪЙгУЕФелЯжТЪ=8%×0.5+12%×0.5=10%

ЃЈ2ЃЉФъелОЩЕжЫА=ЃЈ750-50ЃЉ/5×25%=35ЃЈЭђдЊЃЉ

ВажЕБфЯжОЛЫ№ЪЇЕжЫА=ЃЈ50-8ЃЉ×25%=10.5ЃЈЭђдЊЃЉ

ОЛЯжжЕ=ЃлЃЈ4×250-4×180-40ЃЉ×ЃЈ1-25%ЃЉ+35Ѓн×ЃЈP/AЃЌ10%ЃЌ5ЃЉ+ЃЈ20+8+10.5ЃЉ×ЃЈP/FЃЌ10%ЃЌ5ЃЉ-ЃЈ750+20ЃЉ=215×3.7908+38.5×0.6209-770=68.93ЃЈЭђдЊЃЉ

ЃЈ3ЃЉзюКУЧщОАЯТЕФОЛЯжжЕЃКФъелОЩЕжЫА=ЃЈ750-50ЃЉЃЏ5×25%=35ЃЈЭђдЊЃЉ

ВажЕБфЯжОЛЫ№ЪЇЕжЫА=Ѓл50-8×ЃЈ1+10%ЃЉЃн×25%=10.3ЃЈЭђдЊЃЉ

ОЛЯжжЕ={Ѓл4×250×ЃЈ1+10%ЃЉ-4×180×ЃЈ1-10%ЃЉ-40×ЃЈ1-10%ЃЉЃн×ЃЈ1-25%ЃЉ+35}×ЃЈP/AЃЌ10%ЃЌ5ЃЉ+Ѓл20+8×ЃЈ1+10%ЃЉ+10.3Ѓн×ЃЈP/FЃЌ10%ЃЌ5ЃЉ-ЃЈ750+20ЃЉ=347×3.7908+39.1×0.6209-770=569.68ЃЈЭђдЊЃЉ

зюВюЧщОАЯТЕФОЛЯжжЕЃК

ФъелОЩЕжЫА=ЃЈ750-50ЃЉ/5×25%=35ЃЈЭђдЊЃЉ

ВажЕБфЯжОЛЫ№ЪЇЕжЫА=Ѓл50-8×ЃЈ1-10%ЃЉЃн×25%=10.7ЃЈЭђдЊЃЉ

ОЛЯжжЕ={Ѓл4×250×ЃЈ1-10%ЃЉ-4×180×ЃЈ1+10%ЃЉ-40×ЃЈ1+10%ЃЉЃн×ЃЈ1-25%ЃЉ+35ЃЉ×ЃЈP/AЃЌ10%ЃЌ5ЃЉ+Ѓл20+8×ЃЈ1-10%ЃЉ+10.7Ѓн×ЃЈP/FЃЌ10%ЃЌ5ЃЉ-ЃЈ750+20ЃЉ=83×3.7908+37.9×0.6209-770=-431.83ЃЈЭђдЊЃЉ

ЃЈ4ЃЉЦкЭћОЛЯжжЕ=569.68×50%+68.93×ЃЈ1-50%-10%ЃЉ-431.83×10%=269.23ЃЈЭђдЊЃЉ

ОЛЯжжЕЕФЗНВю=ЃЈ569.68-269.23ЃЉ×ЃЈ569ЃЌ68-269.23ЃЉ×50%+ЃЈ68.93-269.23ЃЉ×ЃЈ68.93-269.23ЃЉ×40%+ЃЈ-431.83-269.23ЃЉ×ЃЈ-431.83-269.23ЃЉ×10%=110331.65

ОЛЯжжЕЕФБъзМВю=110331.651/2=332.16ЃЈЭђдЊЃЉ

БфЛЏЯЕЪ§=332.16/269.23=1.23

ЃЈ5ЃЉЯюФПAЃЈЪйУќЦкЮЊ5ФъЃЉКЭЯюФПBЃЈЪйУќЦкЮЊ6ФъЃЉЕФЙВЭЌФъЯоЮЊ30ФъЁЃ

ЕїећКѓЕФAЯюФПЕФЦкЭћОЛЯжжЕ=269.23+269.23×ЃЈP/FЃЌ10%ЃЌ5ЃЉ+269.23×ЃЈP/FЃЌ10%ЃЌ10ЃЉ+269.23×ЃЈP/FЃЌ10%ЃЌ15ЃЉ+269.23×ЃЈP/FЃЌ10%ЃЌ20ЃЉ+269.23×ЃЈP/FЃЌ10%ЃЌ25ЃЉ=669.49ЃЈЭђдЊЃЉ

ЕїећКѓЕФBЯюФПЕФЦкЭћОЛЯжжЕ=300+300×ЃЈP/FЃЌ12%ЃЌ6ЃЉ+300×ЃЈP/FЃЌ12%ЃЌ12ЃЉ+300×ЃЈP/FЃЌ12%ЃЌ18ЃЉ+300×ЃЈP/FЃЌ12%ЃЌ24ЃЉ=587.76ЃЈЭђдЊЃЉ

гЩгкЕїећКѓЕФAЯюФПЕФЦкЭћОЛЯжжЕДѓгкBЯюФПЃЌВЂЧвAЯюФПЕФОЛЯжжЕЕФБфЛЏЯЕЪ§аЁгкBЯюФПЃЌЫљвдЃЌгІИУбЁдёAЯюФПЁЃ

ЃЈ6ЃЉAЯюФПЦкЭћОЛЯжжЕЕФЕШЖюФъН№=269.23/ЃЈP/AЃЌ10%ЃЌ5ЃЉ=269.23/3.7908=71.02ЃЈЭђдЊЃЉ

AЯюФПЕФгРајОЛЯжжЕ=71.02ЃЏ10%=710.2ЃЈЭђдЊЃЉ

BЯюФПЦкЭћОЛЯжжЕЕФЕШЖюФъН№=300/ЃЈP/AЃЌ12%ЃЌ6ЃЉ=30014.1114=72.97ЃЈЭђдЊЃЉ

BЯюФПЕФгРајОЛЯжжЕ=72.97ЃЏ12%=608.08ЃЈЭђдЊЃЉ

гЩгкAЯюФПЕФгРајОЛЯжжЕДѓгкBЯюФПЃЌВЂЧвAЯюФПЕФОЛЯжжЕЕФБфЛЏЯЕЪ§аЁгкBЯюФПЃЌЫљвдЃЌгІИУбЁдёAЯюФПЁЃ

13ЁЂЮЪД№Ьт

АИР§ЛЊПЕЙЋЫОЕФБъзМГЩБОЗжЮіМАдЄЫуЗжЮі

ЁОАИР§БГОАЁП

зЪСЯвЛ

ЛЊПЕЙЋЫОВЩгУБъзМГЩБОжЦЖШКЫЫуВњЦЗГЩБОЁЃдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОЗбгУТНајЗЂЩњЁЃдкВњЦЗГЩБОАДеедМЕБВњСПЗЈМЦЫуЃЌдМЕБВњСПЯЕЪ§ЮЊ0.5ЁЃБОдТЪЙгУВФСЯ48000ЧЇПЫЃЌВФСЯЕЅМлЮЊ0.55дЊЁЃБОдТЯћКФЪЕМЪЙЄЪБ1500аЁЪБЃЌЪЕМЪЙЄзЪЖюЮЊ12600дЊЁЃБфЖЏжЦдьЗбгУЪЕМЪЗЂЩњЖюЮЊ6450дЊЃЌЙЬЖЈжЦдьЗбгУЮЊ1020дЊЁЃБОдТдТГѕдкВњЦЗЪ§СПЮЊ60МўЃЌБОдТЭЖВњЪ§СПЮЊ250МўЃЌБОдТЭъЙЄШыПтЪ§СПЮЊ200МўЃЌБОдТЯњЪл100МўЃЈЦкГѕВњГЩЦЗЪ§СПЮЊСуЃЉЁЃЛЊПЕЙЋЫОЖдИУВњЦЗЕФВњФмЮЊ1520аЁЪБ/дТЁЃВњЦЗБъзМГЩБОзЪСЯШчЯТБэЫљЪОЃК

зЪСЯЖў

ЛЊПЕЙЋЫОЩњВњКЭЯњЪлЕФAжжВњЦЗЃЌМЦЛЎ2015ФъЫФИіМОЖШдЄМЦЯњЪлСПЗжБ№ЮЊ5000МўЁЂ4500МўЁЂ6000МўКЭ8000МўЃЛAжжВњЦЗдЄМЦЕЅЮЛЪлМлЩЯАыФъЮЊ500дЊЃЌЯТАыФъЮЊ600дЊЁЃМйЩшУПМОЖШЯњЪлЪеШыжаЃЌБОМОЖШЪеЕНЯжН№60%ЃЌСэЭт40%вЊЕНЯТМОЖШВХФмЪеЛиЁЃЩЯФъФЉгІЪееЫПюгрЖюЮЊ102000дЊЁЃ

ЁОАИР§вЊЧѓЁП

ЃЈ1ЃЉИљОнзЪСЯвЛМЦЫуБфЖЏГЩБОЯюФПЕФГЩБОВювьЁЃ

ЃЈ2ЃЉИљОнзЪСЯвЛМЦЫуЙЬЖЈГЩБОЯюФПЕФГЩБОВювьЃЈВЩгУШ§вђЫиЗЈЃЉЁЃ

ЃЈ3ЃЉИљОнзЪСЯвЛЗжБ№МЦЫуЦкФЉдкВњЦЗКЭЦкФЉВњГЩЦЗЕФБъзМГЩБОЁЃ

ЃЈ4ЃЉИљОнзЪСЯЖўБржЦ2015ФъЯњЪлдЄЫуЃЌВЂМђвЊНщЩмЯњЪлдЄЫуЁЃ

ЃЈ5ЃЉИљОнзЪСЯЖўШЗЖЈ2015ФъФЉгІЪееЫПюгрЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉВФСЯМлИёВювь=48000×ЃЈ0.55

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉВФСЯМлИёВювь=48000×ЃЈ0.55-0.6ЃЉ=-2400ЃЈдЊЃЉ ВФСЯЪ§СПВювь=ЃЈ48000-250×200ЃЉ×0.6=-1200ЃЈдЊЃЉ ЦкФЉдкВњЦЗЪ§СП=60+250-200=110ЃЈМўЃЉ БОдТЭъГЩЕФдМЕБВњСП=200+110×0.5-60×0.5=225ЃЈМўЃЉ жБНгШЫЙЄЙЄзЪТЪВювь=12600-1500×8=600ЃЈдЊЃЉ жБНгШЫЙЄаЇТЪВювь=ЃЈ1500-225×5ЃЉ×8=3000ЃЈдЊЃЉ БфЖЏжЦдьЗбгУаЇТЪВювь=ЃЈ1500-225×5ЃЉ×4=1500ЃЈдЊЃЉ БфЖЏжЦдьЗбгУКФЗбВювь=6450-1500×4=450ЃЈдЊЃЉ ЃЈ2ЃЉЙЬЖЈжЦдьЗбгУКФЗбВювь=1020-1520×1=-500ЃЈдЊЃЉ ЙЬЖЈжЦдьЗбгУЯажУФмСПВювь=ЃЈ1520-1500ЃЉ×1=20ЃЈдЊЃЉ ЙЬЖЈжЦдьЗбгУаЇТЪВювь=ЃЈ1500-225×5ЃЉ×1=375ЃЈдЊЃЉ ЃЈ3ЃЉЦкФЉдкВњЦЗБъзМГЩБО=110×120+110×0.5×ЃЈ40+20+5ЃЉ=16775ЃЈдЊЃЉ ЦкФЉВњГЩЦЗБъзМГЩБО=ЃЈ200-100ЃЉ×185=18500ЃЈдЊЃЉ ЃЈ4ЃЉ2015ФъЯњЪлдЄЫу  ЯњЪлдЄЫуЪЧећИідЄЫуЕФБржЦЦ№ЕуЃЌЦфЫћдЄЫуЕФБржЦЖМвдЯњЪлдЄЫуЮЊЛљДЁЁЃЯњЪлдЄЫуЕФжївЊФкШнЪЧЯњСПЁЂЕЅМлКЭЯњЪлЪеШыЃЌЯњЪлдЄЫужаЭЈГЃЛЙАќРЈдЄМЦЯжН№ЪеШыЕФМЦЫуЃЌЦфФПЕФЪЧЮЊБржЦЯжН№дЄЫуЬсЙЉБивЊЕФзЪСЯЁЃ ЃЈ5ЃЉ2015ФъФЉгІЪееЫПюгрЖю=ЕкЫФМОЖШЯњЪлЪеШы×ЃЈ1-БОЦкЪеЯжТЪЃЉ=4800000×ЃЈ1-60%ЃЉ=1920000ЃЈдЊЃЉ

ЯњЪлдЄЫуЪЧећИідЄЫуЕФБржЦЦ№ЕуЃЌЦфЫћдЄЫуЕФБржЦЖМвдЯњЪлдЄЫуЮЊЛљДЁЁЃЯњЪлдЄЫуЕФжївЊФкШнЪЧЯњСПЁЂЕЅМлКЭЯњЪлЪеШыЃЌЯњЪлдЄЫужаЭЈГЃЛЙАќРЈдЄМЦЯжН№ЪеШыЕФМЦЫуЃЌЦфФПЕФЪЧЮЊБржЦЯжН№дЄЫуЬсЙЉБивЊЕФзЪСЯЁЃ ЃЈ5ЃЉ2015ФъФЉгІЪееЫПюгрЖю=ЕкЫФМОЖШЯњЪлЪеШы×ЃЈ1-БОЦкЪеЯжТЪЃЉ=4800000×ЃЈ1-60%ЃЉ=1920000ЃЈдЊЃЉ

14ЁЂЮЪД№Ьт

EЙЋЫОЯТЩшЕФвЛИіЭЖзЪжааФЃЌвЊЧѓЕФЭЖзЪБЈГъТЪЮЊ12%ЃЌВЛДцдкН№ШкзЪВњЃЌдЄМЦ2012ФъгаЙиЪ§ОнШчЯТБэЫљЪОЃЈЕЅЮЛЃКдЊЃЉЃК

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуИУЭЖзЪжааФ2012ФъЕФЭЖзЪБЈГъТЪКЭЪЃгрЪевцЃЛ

ЃЈ2ЃЉМйЩшЭЖзЪжааФОРэУцСйвЛИіЭЖзЪБЈГъТЪЮЊ13%ЕФЭЖзЪЛњЛсЃЌЭЖзЪЖюЮЊ100000дЊЃЌУПФъВПУХгЊвЕРћШѓ13000дЊЁЃШчЙћИУЙЋЫОВЩгУЭЖзЪБЈГъТЪзїЮЊЭЖзЪжааФвЕМЈЦРМлжИБъЃЌЭЖзЪжааФОРэЪЧЗёЛсНгЪмИУЯюЭЖзЪЃПЭЖзЪжааФОРэЕФДІРэЖдећИіЦѓвЕЪЧЗёгаРћЃП

ЃЈ3ЃЉШчЙћВЩгУЪЃгрЪевцзїЮЊЭЖзЪжааФвЕМЈЦРМлжИБъЃЌЭЖзЪжааФОРэЪЧЗёЛсНгЪмЕк

ЃЈ2ЃЉЮЪжаЕФЭЖзЪЛњЛсЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЭЖзЪБЈГъТЪ=90000/640000×

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЭЖзЪБЈГъТЪ=90000/640000×100%=14.06%ЭЖзЪжааФЪЃгрЪевц=90000-640000×12%=13200ЃЈдЊЃЉЃЈ2ЃЉНгЪмЭЖзЪКѓЭЖзЪжааФЕФЭЖзЪБЈГъТЪ=ЃЈ90000+13000ЃЉЃЏЃЈ640000+100000ЃЉ×100%=13.92%гЩгкНгЪмИУЭЖзЪЯюФПЃЌЭЖзЪжааФЭЖзЪБЈГъТЪЯТНЕЃЌвђДЫЃЌЭЖзЪжааФОРэВЛЛсНгЪмИУЯюФПЁЃгЩгкИУЯюФПЭЖзЪБЈГъТЪ13%ИпгквЊЧѓЕФБЈГъТЪ12%ЃЌвђДЫИУЯюЭЖзЪЖдЙЋЫОгаРћЃЌЫљвдЭЖзЪжааФОРэВЛНгЪмИУЯюФПЖдЙЋЫОВЛРћЁЃЃЈ3ЃЉВЩФЩКѓЭЖзЪжааФЪЃгрЪевц=ЃЈ90000+13000ЃЉ-ЃЈ640000+100000ЃЉ×12%=14200ЃЈдЊЃЉгЩгкЪЃгрЪевцдіМгЃЌвђДЫЃЌЭЖзЪжааФОРэЛсНгЪмИУЯюФПЁЃ

15ЁЂЮЪД№Ьт

ФГЙЋЫОжЛЩњВњКЭЯњЪлСНжжВњЦЗЃЌМйЩшИУЙЋЫОСНжжВњЦЗЕФВЦЮёКЭГЩБОЪ§ОнШчЯТЃК

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

16ЁЂЮЪД№Ьт АИР§ББОЉЫГіЮХЉвЕЗЂеЙМЏЭХгаЯоЙЋЫОГязЪЁЂЗжХфОіВпЗжЮіЁОАИР§БГОАЁПББОЉЫГіЮХЉвЕЗЂеЙМЏЭХгаЯоЙЋЫОЃЈвдЯТМђГЦЫГіЮЙЋЫОЃЉЮЛгкОпгаЁАТЬЩЋЙњМЪИлЁБУРгўЕФББОЉЪаЫГвхЧјЃЌЪЧвЛМвМЏХЉВњЦЗЩњВњЁЂМгЙЄЁЂЮяСїЁЂЯњЪлЮЊвЛЬхЕФзлКЯадДѓаЭЦѓвЕМЏЭХЁЃЫГіЮЙЋЫОЯТЩшСљМвЗжЙЋЫОКЭЪЎСљМвПиЙЩзгЙЋЫОЁЃЙЋЫОзёбЁАГЯаХЁЂОДвЕЁЂДДаТЁЂИпаЇЁБЕФЦѓвЕОЋЩёЃЌЩюШыЗжЮіКъЙлЛЗОГБфЛЏЁЂаавЕЗЂеЙЧїЪЦКЭздЩэВњвЕЕФКЫаФОКељСІЃЌШёвтНјШЁЃЌДДаТОгЊЃЌЮЇШЦЯжДњХЉвЕИХФюЃЌвдХЉВњЦЗМгЙЄЮЊдиЬхЃЌХЉВњЦЗЮяСїХфЫЭЮЊЦНЬЈЃЌДђдьМЏЩњВњЁЂМгЙЄЁЂЮяСїЁЂЯњЪлгквЛЬхЕФХЉВњЦЗМгЙЄЮяСїХфЫЭВњвЕСДЁЃЭЌЪБАбЮеЗПЕиВњПЊЗЂКЭЫЎРћЁЂНЈжўЪЉЙЄвЕЕФЗЂеЙЛњгіЃЌЛ§МЋХрг§ХЉвЕТУгЮЙлЙтвЕЮёЁЃЙЋЫОСЌајЖрФъБЛЦРЮЊХЉвЕВњвЕЛЏЙњМвжиЕуСњЭЗЦѓвЕЁЂжаЙњжЦдьвЕ500ЧПЁЂжаЙњЪГЦЗЙЄвЕЦѓвЕ100ЧПЁЃАзОЦвЕЮёЁЂШтЪГЦЗМгЙЄвЕЮёЁЂХЉВњЦЗЮяСївЕЮёЁЂЗПЕиВњвЕЮёЁЂЫЎРћНЈжўЪЉЙЄвЕЮёЁЂвћСЯвћЦЗвЕЮёСљДѓвЕЮёЗЂеЙбИЫйЃЌаЮГЩСЫВњвЕСДЭъЩЦЁЂЖрАхПщЗЂеЙЕФСМКУИёОжЁЃЙЋЫОгЕгаФъЭРдзЩњжэФмСІДя360ЭђЭЗЕФББОЉЪазюДѓЕФАВШЋЩњШтЩњВњЛљЕиЃЛгЕгаЙњМвМЖжиЕужжаѓЧнГЁ--аЁЕъаѓЧнСМжжГЁЃЌЪЧЙњФкЦЗжжШЋЁЂжЪСПКУЁЂНЁПЕЮовпВЁЕФгХжЪжжжэзЪдДЙЉгІЛљЕиЃЛЙЋЫОЯТЪєХЃРИЩНОЦГЇгЕгаЙњМвМЖЦѓвЕЪЕбщЪвЃЌ300грФъгЦОУРњЪЗЕФЁАжаЛЊРЯзжКХЁБ--ХЃРИЩНЖўЙјЭЗОЦГлУћжаЭтЃЌдЖЯњХЗУРЖрИіЙњМвКЭЕиЧјЃЌВЂГЩЮЊжаЙњ247ИізЄЭтЛњЙЙЕФЬиЙЉОЦКЭЁАжаЙњЮЌКЭгУОЦЁБЁЃЙЋЫОЪМжезЈзЂгкЪГЦЗАВШЋЬхЯЕКЭХЉВњЦЗЮяСїХфЫЭЯЕЭГНЈЩшЃЌЯТЪєХєГЬЪГЦЗЗжЙЋЫОКЭДДаТЪГЦЗЗжЙЋЫОЫГРћЭъГЩ2008ФъББОЉАТдЫЛсЁЂВаАТЛсЪГЦЗЙЉгІШЮЮёЁЃЙЋЫОЪМжезёбЁАГЯаХЁЂОДвЕЁЂДДаТЁЂИпаЇЁБЕФЦѓвЕОЋЩёЃЌБќГаЁАГЯаХЮЊШЫЃЌгУаФзіЪТЃЌгТгкДДаТЃЌЗўЮёжСЩЯЁБЕФМлжЕЙлФюЃЌМсГжЩњВњОгЊгызЪБООгЊВЂжиЃЌвдПЦММДјЖЏгХЪЦВњвЕЗЂеЙЃЌДйНјПЦММгыВњвЕЕФНсКЯЃЌВЛЖЯДДаТЃЌгТХЪИпЗхЃЌЮЊЩчЛсЬсЙЉИќМггХжЪЁЂАВШЋЁЂЗХаФЕФВњЦЗЃЌдкв§СьЯжДњХЉвЕЗЂеЙЕФЕРТЗЩЯРЋВНЧАНјЁЃЫГіЮМЏЭХ2013ФъФъГѕЕФИКеЎМАЫљгаепШЈвцзмЖюЮЊ13000ЭђдЊЃЌЦфжаЃЌеЎЮёзЪБОЮЊ2000ЭђдЊЃЈШЋВПЪЧАДУцжЕЗЂааЕФеЎШЏЃЌЦБУцРћТЪЮЊ8%ЃЉЃЛЦеЭЈЙЩЙЩБОЮЊ5000ЭђдЊЃЈУПЙЩУцжЕ1дЊЃЉЃЛзЪБОЙЋЛ§ЮЊ4000ЭђдЊЃЛСєДцЪевц2000ЭђдЊЁЃ2014ФъИУЙЋЫОЮЊРЉДѓЩњВњЙцФЃЃЌашвЊдйГяМЏ5000ЭђдЊзЪН№ЙКТђвЛЬзЩшБИКЭЩњВњЯпЁЃНјааГязЪОіВпЬжТлЪБЃКВЦЮёВПОРэШЯЮЊПЩвдПМТЧВЩгУ20ЙЩХфlЙЩЃЌХфЙЩМл20дЊ/ЙЩЕФЗНЪНГяМЏашвЊЕФШЈвцзЪН№ЃЌХфЙЩЧАЙЩЦБЪаМлЮЊ26дЊ/ЙЩЁЃЩњВњВПОРэЬсГіФмЗёЭЈЙ§зтСоЛёЕУРЉДѓЩњВњЙцФЃЕФЩшБИЁЃЪаГЁВПОРэЬсГіПЩвдПМТЧВЩгУЛьКЯГязЪЕФЗНЪНРДЛёШЁзЪН№ЁЃзюжеШЗЖЈСЫвдЯТСНИіГязЪЗНАИПЩЙЉбЁдёЃКЗНАИвЛЃКШЋВПЭЈЙ§діЗЂЦеЭЈЙЩГяМЏЃЌдЄМЦУПЙЩЗЂааМлИёЮЊ25дЊЃЛЗНАИЖўЃКШЋВПЭЈЙ§діЗЂеЎШЏГяМЏЃЌАДУцжЕЗЂааЃЌЦБУцРћТЪЮЊ10%ЁЃдкНјааГязЪОіВпЪБЃКдЄМЦ2014ФъПЩЪЕЯжЯЂЫАЧАРћШѓ1500ЭђдЊЃЌЙЬЖЈОгЊГЩБО1000ЭђдЊЃЌЪЪгУЕФЦѓвЕЫљЕУЫАЫАТЪЮЊ30%ЁЃЮЊСЫЬхЯжЖдЙЩЖЋЕФКЯРэЛиБЈЃЌЙФРјдБЙЄЕФЛ§МЋадЃЌжЦЖЈСЫЙЩРћЗжХфеўВпЃКЁААДееЙЋЫОРћШѓЕФЙЬЖЈБШР§ЃЌВЩШЁЯжН№ЛђЙЩЦБЗНЪНЯђЙЩЖЋЗжХфЙЩРћЃЌЙЋЫОСЌајШ§ФъвдЯжН№ЗНЪНРлМЦЗжХфЕФРћШѓВЛЩйгкИУШ§ФъЪЕЯжЕФФъОљПЩЗжХфРћШѓЕФ30%ЁБЁЃЁОАИР§вЊЧѓЁПЃЈ1ЃЉЗжБ№МЦЫуСНЗНАИГязЪКѓЕФСЊКЯИмИЫЯЕЪ§КЭУПЙЩЪевцЃЌВЂИљОнМЦЫуНсЙћШЗЖЈГязЪЗНАИЁЃЃЈ2ЃЉМйЩшАДееВЦЮёВПОРэЕФвтМћЃЌМйЩшЫљгаЙЩЖЋЖМВЮгыХфЙЩЃЌХфЙЩЧАЙЋЫОУПЙЩМлИёЪЧ26дЊЃЌМЦЫуИУЙЋЫОЙЩЦБЕФХфЙЩГ§ШЈМлИёЁЂХфЙЩКѓУПЙЩМлИёвдМАХфЙЩШЈМлжЕЁЃЃЈ3ЃЉЫЕУїдкЮвЙњХфЙЩШЈЕФКЌвхвдМАХфЙЩЕФФПЕФЁЃЃЈ4ЃЉЫЕУїХфЙЩашвЊЗћКЯЕФЬиЪтЬѕМўЁЃЃЈ5ЃЉЫЕУїЮвЙњЖдгкЙЋПЊдіЗЂаТЙЩЕФЬиБ№ЙцЖЈЁЃЃЈ6ЃЉЫЕУїЙЩШЈдйШкзЪЖдЙЋЫОЕФгАЯьЁЃЃЈ7ЃЉМђЪіЦеЭЈЙЩГязЪЕФгХЕуЁЃЃЈ8ЃЉЫЕУїЫГіЮЙЋЫОдкНјааЙЩРћЗЂЗХЪБашвЊПМТЧЕФвђЫигаФФаЉЃЛВЂМђвЊЫЕУїдкжЦЖЈЙЩРћЗжХфеўВпЪБЭЈГЃгІПМТЧЙЋЫООгЊЧщПіКЭОгЊФмСІЗНУцЕФФФаЉжївЊвђЫиЁЃМђвЊЫЕУїЦѓвЕШчЙћВЩгУЙЩЦБЙЩРћЗжХфЕФвтвхЁЃЃЈ9ЃЉМђЪідкЪЕЮёжаЃЌЦѓвЕПЩвдВЩгУЕФЙЩРћЗжХфеўВпгаФФаЉЁЃИљОнзЪСЯЫљЪіХаЖЯЫГіЮЙЋЫОЕФЙЩРћЗжХфеўВпЃЌжИГіИУеўВпЪєгкФФжжРраЭЕФЙЩРћЗжХфеўВпЃЌМђвЊЫЕУїРэгЩЃЌВЂМђЪіИУжжЙЩРћЗжХфеўВпЕФгХШБЕуЁЃЃЈ10ЃЉЧыМђЪіЩњВњВПОРэВЩгУзтСоЕФдвђЁЃЃЈ11ЃЉМђЪіЪаГЁВПОРэЬсЕНЕФЛьКЯГязЪАќРЈФФМИжжРраЭЃЌвдМАЫќУЧЕФгХШБЕуЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉдіЗЂЦеЭЈЙЩГязЪЗНАИЯТЃКШЋФъеЎШЏРћЯЂ=2000&t

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉдіЗЂЦеЭЈЙЩГязЪЗНАИЯТЃКШЋФъеЎШЏРћЯЂ=2000×8%=160ЃЈЭђдЊЃЉСЊКЯИмИЫЯЕЪ§=ЃЈ1500+1000ЃЉ/ЃЈ1500-160ЃЉ=1.87діЗЂЕФЦеЭЈЙЩЙЩЪ§=5000/25=200ЃЈЭђЙЩЃЉУПЙЩЪевц=ЃЈ1500-160ЃЉ×ЃЈ1-30%ЃЉ/ЃЈ5000/1+200ЃЉ=0.18ЃЈдЊЃЉдіЗЂеЎШЏГязЪЗНАИЯТЃКШЋФъРћЯЂ=200 91ExAm.org0×8%+5000×10%=660ЃЈЭђдЊЃЉСЊКЯИмИЫЯЕЪ§=ЃЈ1500+1000ЃЉ/ЃЈ1500-660ЃЉ=2.98УПЙЩЪевц=ЃЈ1500-660ЃЉ×ЃЈ1-30%ЃЉ/5000=0.12ЃЈдЊЃЉгЩгкдіЗЂЦеЭЈЙЩЗНАИЕФУПЙЩЪевцИпЃЌзмЬхЗчЯеЕЭЃЌЫљвдЃЌгІИУбЁдёдіЗЂЦеЭЈЙЩЗНАИЁЃЃЈ2ЃЉХфЙЩЧАзмЙЩЪ§=5000/1=5000ЃЈЭђЙЩЃЉХфЙЩГ§ШЈМлИё=ЃЈ5000×26+20×5000×1/20ЃЉ/ЃЈ5000+5000×1/20ЃЉ=25.71ЃЈдЊЃЉЛђЃКХфЙЩГ§ШЈМлИё=ЃЈ26+20×1/20ЃЉ/ЃЈ1+1/20ЃЉ=25.71ЃЈдЊЃЉгЩгкВЛПМТЧаТЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕБфЛЏЃЌЫљвдЃЌХфЙЩКѓУПЙЩМлИё=ХфЙЩГ§ШЈМлИё=25.71ЃЈдЊЃЉХфЙЩШЈМлжЕ=ЃЈ25.71-20ЃЉ/ЃЈ20/1.ЃЉ=0.29ЃЈдЊЃЉЃЈ3ЃЉдкЮвЙњЃЌХфЙЩШЈЪЧжИЕБЙЩЗнЙЋЫОашдйГяМЏзЪН№ЖјЯђЯжгаЙЩЖЋЗЂаааТЙЩЪБЃЌЙЩЖЋПЩвдАДдгаЕФГжЙЩБШР§вдНЯЕЭЕФМлИёЙКТђвЛЖЈЪ§СПЕФаТЗЂааЙЩЦБЕФШЈРћЁЃетбљзіЕФФПЕФАќРЈЃКВЛИФБфРЯЙЩЖЋЖдЙЋЫОЕФПижЦШЈКЭЯэгаЕФИїжжШЈРћЃЛвђЗЂаааТЙЩНЋЕМжТЖЬЦкФкУПЙЩЪевцЯЁЪЭЃЌЭЈЙ§елМлХфЪлЕФЗНЪНПЩвдИјРЯЙЩЖЋвЛЖЈЕФВЙГЅЃЛЙФРјРЯЙЩЖЋШЯЙКаТЙЩЃЌвддіМгЗЂааСПЁЃЃЈ4ЃЉЩЯЪаЙЋЫОЯђдЙЩЖЋХфЙЩЕФЃЌГ§СЫвЊЗћКЯЙЋПЊЗЂааЙЩЦБЕФвЛАуЙцЖЈЭтЃЌЛЙгІЕБЗћКЯЯТСаЙцЖЈЃКФтХфЪлЙЩЗнЪ§СПВЛГЌЙ§БОДЮХфЪлЙЩЗнЧАЙЩБОзмЖюЕФ30%ЃКПиЙЩЙЩЖЋгІЕБдкЙЩЖЋДѓЛсейПЊЧАЙЋПЊГаХЕШЯХфЙЩЗнЕФЪ§СПЃЛВЩгУжЄШЏЗЈЙцЖЈЕФДњЯњЗНЪНЗЂааЁЃЃЈ5ЃЉЙЋПЊдіЗЂГ§ТњзуЩЯЪаЙЋЫОЙЋПЊЗЂааЕФвЛАуЙцЖЈЭтЃЌЛЙгІЕБЗћКЯвдЯТЙцЖЈЃКЂйзюНќ3ИіЛсМЦФъЖШМгШЈЦНОљОЛзЪВњЪевцТЪЦНОљВЛЕЭгк6%ЃЛЂкГ§Н№ШкЦѓвЕЭтЃЌзюНќ1ЦкЦкФЉВЛДцдкГжгаН№ЖюНЯДѓЕФНЛвзадН№ШкзЪВњКЭПЩЙЉГіЪлЕФН№ШкзЪВњЁЂНшгшЫћШЫПюЯюЁЂЮЏЭаРэВЦЕШВЦЮёадЭЖзЪЕФЧщаЮЁЃЃЈ6ЃЉЙЩШЈдйШкзЪЖдЦѓвЕЕФгАЯьАќРЈЖдЙЋЫОзЪБОНсЙЙЕФгАЯьЁЂЖдЦѓвЕВЦЮёзДПіЕФгАЯьвдМАЖдПижЦШЈЕФгАЯьЁЃЃЈ7ЃЉгыЦфЫћГязЪЗНЪНЯрБШЃЌЦеЭЈЙЩГязЪОпгаШчЯТгХЕуЃКЂйУЛгаЙЬЖЈРћЯЂИКЕЃЃЛЂкУЛгаЙЬЖЈЕНЦкШеЃЛЂлГязЪЗчЯеаЁЃЛЂмФмдіМгЙЋЫОЕФаХгўЃЛЂнГязЪЯожЦНЯЩйЁЃСэЭтЃЌгЩгкЦеЭЈЙЩЕФдЄЦкЪевцНЯИпВЂПЩдквЛЖЈГЬЖШЩЯЕжЯњЭЈЛѕХђеЭЕФгАЯьЃЈЭЈГЃдкЭЈЛѕХђеЭЦкМфЃЌВЛЖЏВњЩ§жЕЪБЦеЭЈЙЩвВЫцжЎЩ§жЕЃЉЃЌвђДЫЦеЭЈЙЩГязЪШнвзЮќЪезЪН№ЁЃЃЈ8ЃЉжЦЖЈЙЩРћЗжХфеўВпгІПМТЧЕФвђЫиАќРЈЃКЗЈТЩЯожЦЁЂЙЩЖЋвђЫиЁЂЙЋЫОвђЫиЁЂЦфЫћЯожЦЁЃдкжЦЖЈЙЩРћЗжХфеўВпЪБЃЌгАЯьЙЩРћеўВпЕФЙЋЫООгЊЧщПіКЭФмСІЕФжївЊвђЫиЃКЂйгЏгрЕФЮШЖЈадЁЃЪевцЮШЖЈЕФЙЋЫОУцСйЕФОгЊЗчЯеКЭВЦЮёЗчЯеНЯаЁЃЌГязЪФмСІНЯЧПЃЌЖдБЃГжНЯИпЙЩРћжЇИЖТЪИќгааХаФЁЃЂкЙЋЫОЕФСїЖЏадЁЃНЯЖрЕижЇИЖЯжН№ЙЩРћЛсМѕЩйЙЋЫОЕФЯжН№ГжгаСПЃЌЪЙЙЋЫОЕФСїЖЏадНЕЕЭЃЛЖјЙЋЫОБЃГжвЛЖЈЕФСїЖЏадЃЌВЛНіЪЧЙЋЫООгЊЫљБиашЕФЃЌвВЪЧдкЪЕЪЉЙЩРћЗжХфЗНАИЪБашвЊШЈКтЕФЁЃЂлОйеЎФмСІЁЃОпгаНЯЧПОйеЎФмСІЃЈгыЙЋЫОзЪВњЕФСїЖЏадЯрЙиЃЉЕФЙЋЫОвђЮЊФмЙЛМАЪБЕиГяДыЕНЫљашЕФЯжН№ЃЌгаПЩФмВЩШЁИпЙЩРћеўВпЃЛЖјОйеЎФмСІШѕЕФЙЋЫОдђВЛЕУВЛЖржЭСєгЏгрЃЌвђЖјЭљЭљВЩШЁЕЭЙЩРћеўВпЁЃЂмЭЖзЪЛњЛсЁЃгазХСМКУЭЖзЪЛњЛсЕФЙЋЫОЃЌашвЊгаЧПДѓЕФзЪН№жЇГжЃЌвђЖјЭљЭљЩйЗЂЗХЙЩРћЃЌНЋДѓВПЗжгЏгргУгкЭЖзЪЁЃШБЗІСМКУЭЖзЪЛњЛсЕФЙЋЫОЃЌБЃСєДѓСПЯжН№ЛсдьГЩзЪН№ЕФЯажУЃЌгкЪЧЧуЯђгкжЇИЖНЯИпЕФЙЩРћЁЃЂнзЪБОГЩБОЁЃгыЗЂаааТЙЩЯрБШЃЌБЃСєгЏгрВЛашЛЈЗбГязЪЗбгУЃЌЪЧвЛжжБШНЯОМУЕФГязЪЧўЕРЁЃДгзЪБОГЩБОПМТЧЃЌШчЙћЙЋЫОгаРЉДѓзЪН№ЕФашвЊЃЌвВгІЕБВЩШЁЕЭЙЩРћеўВпЁЃЂоеЎЮёашвЊЁЃОпгаНЯИпеЎЮёГЅЛЙашвЊЕФЙЋЫОЃЌПЩвдЭЈЙ§ОйНшаТеЎЁЂЗЂаааТЙЩГяМЏзЪН№ГЅЛЙеЎЮёЃЌвВПЩжБНггУОгЊЛ§РлГЅЛЙеЎЮёЁЃШчЙћЙЋЫОШЯЮЊКѓепЪЪЕБЕФЛАЃЈБШШчЃЌЧАепзЪБОГЩБОИпЛђЪмЦфЫћЯожЦФбвдНјШызЪБОЪаГЁЃЉЃЌНЋЛсМѕЩйЙЩРћЕФжЇИЖЁЃЙЩЦБЙЩРћЕФвтвхЃКЂйЪЙЙЩЦБЕФНЛвзМлИёБЃГждкКЯРэЕФЗЖЮЇжЎФкЁЃдкгЏгрКЭЯжН№ЙЩРћВЛБфЕФЧщПіЯТЃЌЗЂЗХЙЩЦБЙЩРћПЩвдНЕЕЭУПЙЩМлжЕЃЌЪЙЙЩМлБЃГждкКЯРэЕФЗЖЮЇжЎФкЃЌДгЖјЮќв§ИќЖрЕФЭЖзЪепЁЃЂквдНЯЕЭЕФГЩБОЯђЪаГЁДЋДяРћКУаХКХЁЃЭЈГЃЙмРэепдкЙЋЫОЧАОАПДКУЪБЃЌВХЛсЗЂЗХЙЩЦБЙЩРћЁЃЙмРэепгЕгаБШЭтВПШЫИќЖрЕФаХЯЂЃЌЭтВПШЫАбЙЩЦБЙЩРћЕФЗЂЗХЪгЮЊРћКУаХКХЁЃЂлгаРћгкБЃГжЙЋЫОЕФСїЖЏадЁЃЙЋЫОГжгавЛЖЈЪ§СПЕФЯжН№ЪЧЙЋЫОСїЖЏадЕФБъжОЁЃЯђЙЩЖЋЗжХЩЙЩЦБЙЩРћБОЩэВЂЮДЗЂЩњЯжН№СїГіЦѓвЕЃЌНіИФБфСЫЫљгаепШЈвцЕФФкВПНсЙЙЁЃЃЈ9ЃЉдкНјааЙЩРћЗжХфЪЕЮёжаЃЌЙЋЫООГЃВЩгУЕФЙЩРћеўВпАќРЈЃКЪЃгрЙЩРћеўВпЁЂЙЬЖЈЙЩРћеўВпЁЂЙЬЖЈЙЩРћжЇИЖТЪеўВпКЭЕЭе§ГЃЙЩРћМгЖюЭтЙЩРћеўВпЁЃЙЋЫОЙЩРћЗжХфеўВпВЩгУЙЬЖЈЙЩРћжЇИЖТЪеўВпЁЃРэгЩЃКИУЙЋЫОЙЩРћеўВпАќРЈ“АДееЙЋЫОРћШѓЕФЙЬЖЈБШР§ЗЂЗХЙЩРћ”ЃЌЫљвдЪєгкЙЬЖЈЙЩРћжЇИЖТЪеўВпЁЃИУЙЩРћеўВпгХЕуЃКФмЪЙЙЩРћгыЙЋЫОгЏгрНєУмЕиХфКЯЃЌвдЬхЯжЖргЏЖрЗжЁЂЩйгЏЩйЗжЁЂЮогЏВЛЗжЕФддђЃЌВХЫуеце§ЙЋЦНЕиЖдД§УПвЛЮЛЙЩЖЋЃКИУЙЩРћеўВпШБЕуЃКИУеўВпЯТИїФъЕФЙЩРћБфЖЏНЯДѓЃЌМЋвздьГЩЙЋЫОВЛЮШЖЈЕФИаОѕЃЌЖдгкЮШЖЈЙЩЦБМлИёВЛРћЁЃЃЈ10ЃЉзтСоДцдкЕФжївЊдвђгавдЯТШ§ЕуЃКвЛЪЧНкЫАЃЌШчЙћзтСоЫЋЗНЕФЪЕМЪЫАТЪВЛЭЌЃЌЭЈЙ§зтСоПЩвдМѕЫАЃЛЖўЪЧПЩвдНЕЕЭНЛвзГЩБОЃЛШ§ЪЧПЩвдМѕЩйВЛШЗЖЈадЁЃЃЈ11ЃЉЛьКЯГязЪАќРЈгХЯШЙЩЁЂПЩзЊЛЛеЎШЏКЭШЯЙЩШЈжЄШ§жжЗНЪНЁЃгХЯШЙЩГязЪЕФгХШБЕуЃЌгХЕуЃКЂйгыеЎШЏЯрБШЃЌВЛжЇИЖЙЩРћВЛЛсЕМжТЙЋЫОЦЦВњЃЛЂкгыЦеЭЈЙЩЯрБШЃЌЗЂаагХЯШЙЩвЛАуВЛЛсЯЁЪЭЙЩЖЋШЈвцЁЃШБЕуЃКЂйЙЩРћВЛПЩвдЫАЧАПлГ§ЃЌЦфЫАКѓГЩБОИпгкИКеЎГязЪЃЛЂкЙЩРћжЇИЖЫфШЛУЛгаЗЈТЩдМЪјЃЌЕЋЪЧОМУЩЯЕФдМЪјЪЙЙЋЫОЧуЯђгкАДЪБжЇИЖЙЩРћЃЛвђДЫЃЌгХЯШЙЩЙЩРћЭЈГЃБЛЪгЮЊЙЬЖЈГЩБОЃЈВњЩњВЦЮёИмИЫзїгУЃЉЃЌЛсдіМгЙЋЫОЕФВЦЮёЗчЯеВЂНјЖјдіМгЦеЭЈЙЩЕФГЩБОЁЃШЯЙЩШЈжЄГязЪЕФгХШБЕуЃЌгХЕуЃКНЕЕЭЯргІеЎШЏЕФРћТЪЃЌИпЫйдіГЄЕФаЁЙЋЫОвдДЫзїЮЊеЎШЏЕФДйЯњЪжЖЮЁЃШБЕуЃКЂйСщЛюадНЯЩйЃЌИНДјШЯЙЩШЈжЄЕФеЎШЏЗЂааепЕФжївЊФПЕФЪЧЗЂааеЎШЏЃЌЪЧЮЊСЫЗЂеЎЖјИНДјЦкШЈЃЌШєНЋРДЙЩЦБМлИёЛсДѓДѓГЌЙ§жДааМлИёЃЈвЛАуБШЗЂааЪБЕФЙЩМлИпГі20%ЁЋ30%ЃЉЃЌдгаЙЩЖЋУЩЪмНЯДѓЫ№ЪЇЁЃЂкИНШЯЙЩШЈеЎШЏЕФГаЯњЗбгУИпгкеЎЮёШкзЪЁЃПЩзЊЛЛеЎШЏЕФгХШБЕуЃЌгХЕуЃКЂйгыЦеЭЈеЎШЏЯрБШЃЌПЩзЊЛЛеЎШЏЪЙЕУЙЋЫОФмЙЛвдНЯЕЭЕФРћТЪШЁЕУзЪН№ЁЃЂкгыЦеЭЈАуЯрБШЃЌПЩзЊЛЛеЎШЏЪЙЕУЙЋЫОШЁЕУСЫвдИпгкЕБЧАЙЩМлГіЪлЦеЭЈЙЩЕФПЩФмадЁЃШБЕуЃКЂйЙЩМлЩЯеЧЗчЯеЃЌвдНЯЕЭЕФЙЬЖЈзЊЛЛМлИёзЊЙЩЃЌЛсНЕЕЭЙЋЫОЕФЙЩШЈГязЪЖюЃЛЂкЙЩМлЕЭУдЗчЯеЃЌШчЙћЗЂааФПЕФЪЧГяМЏШЈвцзЪБОЃЌЙЩМлЕЭУдЪЙИУФПЕФЮоЗЈЪЕЯжЃЛШєДцдкЛиЪлЬѕПюЃЌдђЖЬЦкГЅеЎбЙСІЛсдіМгЃЛЂлГязЪГЩБОИпгкДПеЎШЏЃЌвђЮЊМгШыСЫзЊЙЩГЩБОЁЃ

17ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКAЁЂBСНМвЙЋЫОЭЌЪБгк2012Фъ1дТ1ШеЗЂааУцжЕЮЊ1000дЊЁЂЦБУцРћТЪЮЊ10%ЕФ5ФъЦкеЎШЏЃЌAЙЋЫОеЎШЏЙцЖЈРћЫцБОЧхЃЌВЛМЦИДРћЃЌBЙЋЫОеЎШЏЙцЖЈУПФъ6дТЕзКЭ12дТЕзИЖЯЂЃЌЕНЦкЛЙБОЁЃвЊЧѓЃКЃЈ1ЃЉШє2014Фъ1дТ1ШеЕФAеЎШЏЕШЗчЯеЭЖзЪЕФЪаГЁРћТЪЮЊ12%ЃЈИДРћЃЌАДФъМЦЯЂЃЉЃЌAеЎШЏЪаМлЮЊ1050дЊЃЌЮЪAеЎШЏЪЧЗёБЛЪаГЁИпЙРЃПЃЈ2ЃЉШє2014Фъ1дТ1ШеЕФBеЎШЏЕШЗчЯеЭЖзЪЕФЪаГЁРћТЪЮЊ12%ЃЌBеЎШЏЪаМлЮЊ1050дЊЃЌЮЪИУзЪБОЪаГЁЪЧЗёЭъШЋгааЇЃПЃЈ3ЃЉШєCЙЋЫО2015Фъ1дТ1ШеФмвд1020дЊЙКШыAЙЋЫОеЎШЏЃЌМЦЫуИДРћгааЇФъЕНЦкЪевцТЪЁЃЃЈ4ЃЉШєCЙЋЫО2015Фъ1дТ1ШеФмвд1020дЊЙКШыBЙЋЫОеЎШЏЃЌМЦЫуИДРћгааЇФъЕНЦкЪевцТЪЁЃЃЈ5ЃЉШєCЙЋЫО2015Фъ4дТ1ШеЙКШыBЙЋЫОеЎШЏЃЌШєБивЊБЈГъТЪЮЊ12%ЃЌдђBеЎШЏМлжЕЮЊЖрЩйЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

18ЁЂЮЪД№Ьт МЦЫуЗжЮіЬтЃКDЙЋЫОЪЧвЛИіжЦдьЙЋЫОЃЌФтЬэжУвЛЬЈДѓаЭЩшБИЃЌИУЩшБИдЄМЦашвЊЪЙгУ5ФъЃЌе§дкбаОПЪЧЭЈЙ§здааЙКжУЛЙЪЧзтСоШЁЕУЁЃгаЙизЪСЯШчЯТЃКЃЈ1ЃЉШчЙћЦѓвЕздааЙКжУИУЩшБИЃЌдЄМЦЙКжУГЩБО1000ЭђдЊЁЃЫАЗЈЙцЖЈЕФелОЩФъЯоЮЊ8ФъЃЌжБЯпЗЈМЦЬселОЩЃЌВажЕЮЊЙКжУГЩБОЕФ5%ЁЃдЄМЦИУзЪВњ5ФъКѓБфЯжМлжЕЮЊ300ЭђдЊЁЃЃЈ2ЃЉШчЙћвдзтСоЗНЪНШЁЕУИУЩшБИЃЌзтСоЙЋЫОвЊЧѓУПФъзтСоЗб215ЭђдЊЃЌзтЦк5ФъЃЌзтСоЗбдкУПФъФъФЉжЇИЖЃЌзтСоЦкТњЩшБИЫљгаШЈВЛзЊШУЁЃЃЈ3ЃЉвбжЊDЙЋЫОЕФЫљЕУЫАЫАТЪ40%ЃЌЫАЧАНшПюЃЈгаЕЃБЃЃЉРћТЪ10%ЁЃвбжЊЃКЃЈP/AЃЌ10%ЃЌ5ЃЉ=3.7908ЃЌЃЈP/AЃЌ6%ЃЌ5ЃЉ=4.2124ЃЌЃЈP/FЃЌ6%ЃЌ5ЃЉ=0.7473.вЊЧѓЃКЧыФуЮЊDЙЋЫОзіГізтСогыздЙКЩшБИЕФОіВпЁЃ

РДдД:91ПМЪдЭј www.91eXam.org

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКХаБ№ИУзтСоКЯЭЌЕФзтСоЗбЪЧЗёПЩвджБНгЕжЫАЁЃЂйИУЯюзтСодкЦк

БОЬтНтЮіЃКЪдЬтД№АИХаБ№ИУзтСоКЯЭЌЕФзтСоЗбЪЧЗёПЩвджБНгЕжЫАЁЃЂйИУЯюзтСодкЦкТњЪБзЪВњЫљгаШЈВЛзЊШУЃЛЂкзтСоЦкгызЪВњЫАЗЈЪЙгУФъЯоБШТЪ=5/8×100%=62.5%ЕЭгкЙцЖЈЕФ75%ЃЛЂлзтСозюЕЭИЖПюЖюЕФЯжжЕ=215×ЃЈP/AЃЌ10%ЃЌ5ЃЉ=815.02ЃЈЭђдЊЃЉЕЭгкзтСозЪВњЙЋдЪМлжЕЕФ90%ЃЈ1000×90%=900ЭђдЊЃЉЁЃвђДЫЃЌИУзтСоКЯЭЌЕФзтСоЗбПЩвджБНгЕжЫАЁЃзтСоЗбЕжЫА=215×40%=86ЃЈЭђдЊЃЉФъелОЩ=1000×ЃЈ1-5%ЃЉ/8=118.75ЃЈЭђдЊЃЉелОЩЕжЫА=118.75×40%=47.5ЃЈЭђдЊЃЉЕк1-4ФъУПФъБмУтЕФЫАКѓРћЯЂжЇГі=1000×10%×ЃЈ1-40%ЃЉ=60ЃЈЭђдЊЃЉЕк5ФъБмУтЕФЫАКѓРћЯЂКЭБОН№жЇГі=60+1000=1060ЃЈЭђдЊЃЉЕк1-4ФъзтСоЦкЯжН№СїСП=-ЫАКѓзтСоЗб-ЪЇШЅЕФелОЩЕжЫА+БмУтЕФЫАКѓРћЯЂжЇГі=-215×ЃЈ1-40%ЃЉ-47.5+60=-116.5ЃЈЭђдЊЃЉЦкФЉзЪВњеЫУцМлжЕ=1000-118.75×5=406.25ЃЈЭђдЊЃЉЦкФЉзЪВњБфЯжН№Жю=300ЃЈЭђдЊЃЉБфЯжЫ№ЪЇЕжЫА=ЃЈ406.25-300ЃЉ×40%=42.5ЃЈЭђдЊЃЉЕк5ФъФЉЕФЫАКѓЯжН№СїСП=БмУтЕФЫАКѓРћЯЂКЭБОН№жЇГі-ЫАКѓзтСоЗб-ЪЇШЅЕФелОЩЕжЫА-ЦкФЉзЪВњБфЯжЕФЯрЙиСїСП=1060-215×ЃЈ1-40%ЃЉ-47.5-300-42.5=541ЃЈЭђдЊЃЉНшПюЃЈгаЕЃБЃЃЉЫАКѓРћТЪ=10%×ЃЈ1-40%ЃЉ=6%зтСоЗНАИЕФОЛЯжжЕ=-116.5×ЃЈP/AЃЌ6%ЃЌ4ЃЉ+541×ЃЈP/FЃЌ6%ЃЌ5ЃЉ=-116.5×3.4651+541×0.7473=0.61НсТлЃКDЙЋЫОгІИУбЁдёзтСоЗНАИЁЃ

19ЁЂЮЪД№Ьт

злКЯЬтЃКABCЙЋЫОГЃФъДѓХњСПЩњВњМзЁЂввСНжжВњЦЗЁЃВњЦЗЩњВњЙ§ГЬЛЎЗжЮЊСНИіВНжшЃЌЯргІЩшжУСНИіГЕМфЁЃЕквЛГЕМфЮЊЕкЖўГЕМфЬсЙЉАыГЩЦЗЃЌОЕкЖўГЕМфМгЙЄзюжеаЮГЩВњГЩЦЗЁЃМзЁЂввСНжжВњЦЗКФгУжївЊВФСЯЯрЭЌЃЌЧвдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЈ8дТЗнМзВњЦЗжБНгСьгУСЫ5000дЊЃЌввВњЦЗжБНгСьгУСЫ6000дЊЃЉЁЃЫљКФИЈжњВФСЯжБНгМЦШыжЦдьЗбгУЁЃ

ABCЙЋЫОВЩгУзлКЯНсзЊЗжВНЗЈМЦЫуВњЦЗГЩБОЁЃЪЕМЪЗЂЩњЩњВњЗбгУдкИїжжВњЦЗжЎМфЕФЗжХфЗНЗЈЪЧЃКВФСЯЗбгУАДЖЈЖюВФСЯЗбгУБШР§ЗжХфЃЛЩњВњЙЄШЫаНГъЁЂжЦдьЗбгУЃЈКЌЗжХфзЊШыЕФИЈжњЩњВњГЩБОЃЉАДЪЕМЪЩњВњЙЄЪБЗжХфЁЃдТФЉЭъЙЄВњЦЗгыдкВњЦЗжЎМфЩњВњЗбгУЕФЗжХфЗНЗЈЪЧЖЈЖюГЩБОЗЈЁЃ

ABCЙЋЫО8дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЃК

ЃЈ1ЃЉМзЁЂввСНжжВњЦЗ8дТЗнЭЖШыЖЈЖюВФСЯЃЈЕЅЮЛЃКдЊЃЉЃК

ЃЈ2ЃЉ8дТЗнЕквЛГЕМфЁЂЕкЖўГЕМфЪЕМЪЗЂЩњЕФдВФСЯЗбгУЃЈВЛКЌМзввВњЦЗжБНгСьгУЕФВФСЯЗбгУЃЉЁЂЩњВњЙЄЪБЪ§СПвдМАЩњВњЙЄШЫаНГъЁЂжЦдьЗбгУЃЈВЛКЌЗжХфзЊШыЕФИЈжњЩњВњГЩБОЃЉШчЯТЃК

ЃЈ3ЃЉЦѓвЕгаЙјТЏКЭЙЉЕчСНИіИЈжњЩњВњГЕМфЃЌ8дТЗнетСНИіГЕМфЕФИЈжњЩњВњУїЯИеЫЫљЙщМЏЕФЗбгУЗжБ№ЪЧЃКЙЉЕчГЕМф88500дЊЃЌЙјТЏГЕМф19900дЊЃЌЙЉЕчГЕМфЮЊЩњВњГЕМфКЭЦѓвЕЙмРэВПУХЬсЙЉ360000ЖШЕчЃЌЦфжаЃЌЕквЛГЕМф220000ЖШЃЌЕкЖўГЕМф130000ЖШЃЌЙмРэВПУХ4000ЖШЃЌЙјТЏГЕМф6000ЖШЃЛЙјТЏГЕМфЮЊЩњВњГЕМфКЭЦѓвЕЙмРэВПУХЬсЙЉ40000ЖжШШСІеєЦћЃЌЦфжаЃЌЕквЛГЕМф2000ЖжЃЌЕкЖўГЕМф1000ЖжЃЌЙмРэВПУХ36800ЖжЃЌЙЉЕчГЕМф200ЖжЁЃ

вЊЧѓЃК

ЃЈ1ЃЉНЋЕквЛГЕМфКЭЕкЖўГЕМф8дТЗнЪЕМЪЗЂЩњЕФВФСЯЗбгУЁЂЩњВњЙЄШЫаНГъКЭжЦдьЗбгУЃЈВЛКЌЗжХфзЊШыЕФИЈжњЩњВњГЩБОЃЉдкМзЁЂввСНжжВњЦЗжЎМфЗжХфЃЛ

ЃЈ2ЃЉАДеежБНгЗжХфЗЈЁЂНЛЛЅЗжХфЗЈМЦЫуЕквЛГЕМфКЭЕкЖўГЕМфгІИУЗжХфЕФИЈжњЩњВњГЩБОЃЈЗжХфТЪБЃСєаЁЪ§ЕуКѓЫФЮЛЃЉЃЛ

ЃЈ3ЃЉМйЩшЦѓвЕВЩгУЕФЪЧНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЃЌНЋЕквЛГЕМфКЭЕкЖўГЕМф8дТЗнЗжХфЕФИЈжњЩњВњГЩБОдкМзЁЂввСНжжВњЦЗжЎМфЗжХфЃЛ

ЃЈ4ЃЉЬюаДЯТБэЃЈЗжХфзЊШыИїГЕМфЕФИЈжњЩњВњГЩБОМЦШыжЦдьЗбгУЃЉЃЛ

ЁОЫЕУїЁПЗЂГіЕФАыГЩЦЗЕЅЮЛГЩБОАДееМгШЈЦНОљЗЈМЦЫуЁЃ

ЃЈ5ЃЉАДееЕквЛГЕМфБОдТЩњВњЕФАыГЩЦЗЕФГЩБОЙЙГЩНјааГЩБОЛЙдЃЌМЦЫуЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжажБНгВФСЯЁЂжБНгШЫЙЄЁЂжЦдьЗбгУЕФЪ§ЖюЃЈЛЙдЗжХфТЪЕФМЦЫуНсЙћЫФЩсЮхШыБЃСєаЁЪ§ЕуКѓЫФЮЛЃЉЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)ЕквЛГЕМфЃК МзВњЦЗЪЕМЪКФгУЕФжБНгВФСЯ=28000

БОЬтНтЮіЃКЪдЬтД№АИ(1)ЕквЛГЕМфЃК МзВњЦЗЪЕМЪКФгУЕФжБНгВФСЯ=280000×Ѓл150000ЃЏ(150000+100000)Ѓн=168000(дЊ) ввВњЦЗЪЕМЪКФгУЕФжБНгВФСЯ=280000×Ѓл100000/(150000+100000)Ѓн=112000(дЊ) МзВњЦЗКФгУЕФЩњВњЙЄШЫаНГъ=30000×(1600/2400)=20000ЃЈдЊЃЉ ввВњЦЗКФгУЕФЩњВњЙЄШЫаНГъ=30000×(800/2400)=10000ЃЈдЊЃЉ МзВњЦЗКФгУЕФжЦдьЗбгУ=120000×(1600/2400)=80000ЃЈдЊЃЉ ввВњЦЗКФгУЕФжЦдьЗбгУ=120000×(800/2400)=40000ЃЈдЊЃЉ ЕкЖўГЕМфЃК МзВњЦЗКФгУЕФЩњВњЙЄШЫаНГъ=140000×(4200ЃЏ7000)=84000ЃЈдЊЃЉ ввВњЦЗКФгУЕФЩњВњЙЄШЫаНГъ=140000×(2800ЃЏ7000)=56000ЃЈдЊЃЉ МзВњЦЗКФгУЕФжЦдьЗбгУ=350000×(4200ЃЏ7000)=210000ЃЈдЊЃЉ ввВњЦЗКФгУЕФжЦдьЗбгУ=350000×(2800ЃЏ7000)=140000ЃЈдЊЃЉ (2)жБНгЗжХфЗЈЃК ЙЉЕчГЕМфЕФЗжХфТЪ=88500ЃЏ(360000-6000)=0.25ЃЈдЊЃЏЖШЃЉ ЕквЛГЕМфгІИУЗжХфЕФЕчЗб=220000×0.25-55000ЃЈдЊЃЉ ЕкЖўГЕМфгІИУЗжХфЕФЕчЗб=130000×0.25=32500(дЊ) ЙјТЏГЕМфЕФЗжХфТЪ=19900/ЃЈ40000-200ЃЉ=0.5ЃЈдЊЃЏЖжЃЉ ЕквЛГЕМфгІИУЗжХфЕФЙјТЏЗбгУ=2000×0.5=1000(дЊ) ЕкЖўГЕМфгІИУЗжХфЕФЙјТЏЗбгУ=1000×0.5=500(дЊ) ЕквЛГЕМфгІИУЗжХфЕФИЈжњЩњВњГЩБО=55000+1000=56000(дЊ) ЕкЖўГЕМфгІИУЗжХфЕФИЈжњЩњВњГЩБО=32500+500=33000ЃЈдЊЃЉ НЛЛЅЗжХфЗЈЃК ЙЉЕчГЕМфЗжХфзЊШыЕФЙјТЏГЕМфЗбгУ=200×(19900/40000)=99.5ЃЈдЊЃЉ ЙјТЏГЕМфЗжХфзЊШыЕФЙЉЕчГЕМфЗбгУ=6000×(88500/360000)=1475ЃЈдЊЃЉ ЙЉЕчГЕМфЕФЗжХфТЪ=ЃЈ88500-1475+99.5ЃЉЃЏ(360000-6000)=0.2461ЃЈдЊЃЏЖШЃЉ ЕквЛГЕМфгІИУЗжХфЕФЕчЗб=220000×0.2461=54142(дЊ) ЕкЖўГЕМфгІИУЗжХфЕФЕчЗб=130000×0.2461=31993ЃЈдЊЃЉ ЙјТЏГЕМфЕФЗжХфТЪ=(19900+1475-99.5)ЃЏ(40000-200)=0.5346ЃЈдЊЃЏЖжЃЉ ЕквЛГЕМфгІИУЗжХфЕФЙјТЏЗбгУ=2000×0.5346-1069.2ЃЈдЊЃЉ ЕкЖўГЕМфгІИУЗжХфЕФЙјТЏЗбгУ=1000×0.5346-534.6ЃЈдЊЃЉ ЕквЛГЕМфгІИУЗжХфЕФИЈжњЩњВњГЩБО=14142+1069.2=55211.2ЃЈдЊЃЉ ЕкЖўГЕМфгІИУЗжХфЕФИЈжњЩњВњГЩБО=31993+534.6=32527.6ЃЈдЊЃЉ (3)ЕквЛГЕМфЃК МзВњЦЗЗжХфЕФИЈжњЩњВњГЩБО=55211,2×(160012400)=36807.47(дЊ) ввВњЦЗЗжХфЕФИЈжњЩњВњГЩБО=55211.2×(800/2400)=18403.73ЃЈдЊЃЉ ЕкЖўГЕМфЃК МзВњЦЗЗжХфЕФИЈжњЩњВњГЩБО=32527.6×(4200/7000)=19516.56(дЊ) ввВњЦЗЗжХфЕФИЈжњЩњВњГЩБО=32527.6×(2800ЃЏ7000)=13011.04(дЊ) (4) (5)ЛЙдЗжХф=301903/307907.47=0.9805 ЛЙдКѓВњГЩЦЗГЩБОжаЕФжБНгВФСЯ=171600×0.9805=168253.8ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗГЩБОжаЕФжБНгШЫЙЄЗб=81000+19700×0.9805=100315.85ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗГЩБОжаЕФжЦдьЗбгУ=227500+116607.47×0.9805=341833.62ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжБНгВФСЯ=168253.8ЃЏ1000=168.25ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжБНгШЫЙЄЗб=100315.85ЃЏ1000=100.32ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжЦдьЗбгУ=341833.62/1000=341.83ЃЈдЊЃЉ

(5)ЛЙдЗжХф=301903/307907.47=0.9805 ЛЙдКѓВњГЩЦЗГЩБОжаЕФжБНгВФСЯ=171600×0.9805=168253.8ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗГЩБОжаЕФжБНгШЫЙЄЗб=81000+19700×0.9805=100315.85ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗГЩБОжаЕФжЦдьЗбгУ=227500+116607.47×0.9805=341833.62ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжБНгВФСЯ=168253.8ЃЏ1000=168.25ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжБНгШЫЙЄЗб=100315.85ЃЏ1000=100.32ЃЈдЊЃЉ ЛЙдКѓВњГЩЦЗЕЅЮЛГЩБОжаЕФжЦдьЗбгУ=341833.62/1000=341.83ЃЈдЊЃЉ

20ЁЂЮЪД№Ьт

АИР§ЙтДѓЙЋЫОЕФзЪБОГЩБОЙРМЦМАЦѓвЕМлжЕЦРЙР

ЁОАИР§БГОАЁП

ЙтДѓЙЋЫОЪЧвЛМвгЕгазджїНјГіПкШЈЯоЕФЙЋЫОЁЃвдЙњФкЭтЯњЪлУГвзЁЂХњЗЂСуЪлУГвзКЭНјГіПкУГвзЮЊжїЁЃЙЋЫОдкЙуЮїЪЁФЯФўЪаЩшгаздМКЕФЗжЙЋЫОЃЌЖјЩњВњЛљЕидђдкЙужнЁЃФПЧАЃЌЙЋЫООгЊЕФжївЊЯюФПгаЃКЮЌЩњЫиЁЂЪГЦЗЬэМгМСЁЂЖЏЮяБЃНЁЦЗЕФвНвЉдСЯЕШЕШЁЃ“зЈвЕЮёЪЕЁЂГфТњЛюСІ”ЪЧЙтДѓЙЋЫОЯњЪлЭХЖгЕФвЛДѓЬиЩЋЃЌЖј“АВШЋПьНн”дђЪЧБОЙЋЫОЮяСїЭХЖгЕФДІЪТзкжМЁЃБОзХ“ГЯаХОгЊЁЂЙЫПЭжСЩЯЁЂПЦММЛуНѕЁЂДДаТЙВгЎ”ЕФОгЊРэФюЃЌЙЋЫОвбОдкШЋЙњЕФИїДѓжааЁГЧЪаЖМНЈгаБШНЯЭъЩЦЕФЯњЪлЭјТчЁЃЙтДѓЙЋЫОЪМжезёбЙњМЪУГвзЙпР§ЃЌБќГа“жиКЯЭЌЁЂЪиаХгУЁЂгХжЪЗўЮёЁЂЛЅРћЫЋгЎ”ЕФОгЊРэФюЃЌЭЈЙ§УГвзХІДјНєУмСЊНсЙњФкгыЙњМЪЪаГЁЃЌЧвгыЙњФкЭтЖрМвжЊУћЙЋЫОНЈСЂСЫСМКУЕФКЯзїЙиЯЕЁЃ

зЪСЯвЛ

НќЦкЙтДѓЙЋЫОЙмРэВугаЩЯЪаЕФДђЫуЃЌвђДЫашвЊЖдЙЋЫОЕФзмЬхЪаГЁМлжЕНјааЦРЙРЃЌЯТУцЪЧИУЙЋЫО2011ФъЪЕМЪКЭ2012ФъдЄМЦЕФжївЊВЦЮёЪ§ОнЃК

ЦфЫћзЪСЯШчЯТЃК

ЃЈ1ЃЉЙтДѓЙЋЫОЕФШЋВПзЪВњОљЮЊОгЊадзЪВњЃЌСїЖЏИКеЎОљЮЊОгЊадИКеЎЃЌГЄЦкИКеЎОљЮЊН№ШкадИКеЎЃЌВЦЮё

ЗбгУШЋВПЮЊРћЯЂЗбгУЁЃЙРМЦеЎЮёМлжЕЪБВЩгУеЫУцМлжЕЗЈЁЃ

ЃЈ2ЃЉЙтДѓЙЋЫОдЄМЦДг2013ФъПЊЪМЪЕЬхЯжН№СїСПЛсвд6%ЕФФъдіГЄТЪЮШЖЈдіГЄЁЃ

ЃЈ3ЃЉашвЊЗжБ№ЖдЦѓвЕЕФЦеЭЈЙЩзЪБОГЩБОЁЂеЎЮёзЪБОГЩБОНјааЙРМЦЃЌзюжеШЗЖЈГіМгШЈЦНРДдД:91ПМЪдЭј 91eXAm.orgОљзЪБОГЩБОЮЊ

12%ЃЌЦфжаЦеЭЈЙЩзЪБОГЩБОЕФЙРМЦВЩгУЕФЪЧЪЙгУзюЙуЗКЕФЗНЗЈЃЌеЎЮёГЩБОЙРМЦЗНЗЈЪЙгУЕФЪЧЕНЦкЪевцТЪЗЈЁЃ

ЃЈ4ЃЉЙтДѓЙЋЫОЪЪгУЕФЦѓвЕЫљЕУЫАЫАТЪЮЊ20%ЁЃ

зЪСЯЖў

ЙтДѓЙЋЫОМЦЛЎЪеЙКвЛМвЯњЪлГЩБОТЪНЯЕЭЕФЗўЮёРрЦѓвЕEЙЋЫОЃЌЦфЕБЧАЕФЙЩМлЮЊ18дЊЃЏЙЩЁЃЙтДѓЙЋЫОЙмРэВувЛВПЗжШЫШЯЮЊФПБъЙЋЫОЕБЧАЕФЙЩМлНЯЕЭЃЌЪЧЪеЙКЕФКУЪБЛњЃЌЕЋвВгаШЫЬсГіЃЌетвЛЙЩМлИпЙ§СЫФПБъЙЋЫОЕФеце§МлжЕЃЌЯждкЪеЙКВЂВЛКЯЪЪЁЃЙтДѓЙЋЫОеїЧѓФуЖдетДЮЪеЙКЕФвтМћЁЃгыФПБъЙЋЫОРрЫЦЕФЦѓвЕгаМзЁЂввЁЂБћЁЂЖЁЫФМвЃЌЕЋЫќУЧгыФПБъЙЋЫОжЎМфЩаДцдкФГаЉВЛШнКіЪгЕФжиДѓВювьЁЃЫФМвРрЫЦЙЋЫОМАФПБъЙЋЫОЕФгаЙизЪ

СЯШчЯТЃК

ЁОАИР§вЊЧѓЁП

ЃЈ1ЃЉХаЖЯЙтДѓЙЋЫОЙРМЦЦеЭЈЙЩГЩБОВЩгУЕФЗНЗЈЃЌВЂЫЕУїЛЙгаФФаЉЗНЗЈЁЃ

ЃЈ2ЃЉМђвЊЫЕУїЪЙгУзЪБОзЪВњЖЈМлФЃаЭЪБгІИУШчКЮШЗЖЈЮоЗчЯеРћТЪЁЂШЗЖЈБДЫўЯЕЪ§КЭШЈвцЪаГЁЪевцТЪЃЌвдМАашвЊзЂвтФФаЉЮЪЬтЁЃ

ЃЈ3ЃЉМђЪіеЎЮёГЩБОЙРМЦЕФЗНЗЈЁЃ

ЃЈ4ЃЉМЦЫуЙтДѓЙЋЫО2012ФъЕФгЊвЕЯжН№ОЛСїСПЁЂзЪБОжЇГіКЭЪЕЬхЯжН№СїСПЁЃ

ЃЈ5ЃЉЪЙгУЯжН№СїСПелЯжЗЈЙРМЦЙтДѓЙЋЫО2011ФъФъЕзЕФЙЋЫОЪЕЬхМлжЕКЭЙЩШЈМлжЕЁЃ

ЃЈ6ЃЉМђвЊЫЕУївЛЯТЦѓвЕМлжЕЦРЙРЕФжївЊгУЭОМАЦРЙРЕФЖдЯѓЁЃ

ЃЈ7ЃЉМђвЊЫЕУїЦѓвЕМлжЕЦРЙРЕФЯжН№СїСПелЯжФЃаЭЕФШ§жжЛљБОРраЭЁЃжИГідЫгУЯжН№СїСПелЯжЗЈЦРЙРЙтДѓЙЋЫОЦѓвЕМлжЕЪБЃЌдкбЁЖЈЛљБОФЃаЭЗНУцгІПМТЧЕФжївЊвђЫиЁЃ

ЃЈ8ЃЉИљОнзЪСЯЖўЫЕУїгІЕБдЫгУЯрЖдМлжЕЗЈжаЕФФФжжФЃаЭМЦЫуФПБъЙЋЫОЕФЙЩЦБМлжЕЃЌВЂЫЕУїИУЗНЗЈЕФгХШБЕуЁЃ

ЃЈ9ЃЉИљОнзЪСЯЖўВЩгУЙЩМлЦНОљЕФЗНЗЈЗжЮіЕБЧАЪЧЗёгІЕБЪеЙКФПБъЙЋЫОЃЈМЦЫуЙ§ГЬБЃСєаЁЪ§ЕуКѓЫФЮЛЃЌМЦЫуНсЙћБЃСєСНЮЛаЁЪ§ЃЉЁЃ

ЃЈ10ЃЉМђЪіЦфЫћЯрЖдМлжЕФЃаЭЕФЪЪгУЬѕМўКЭгХШБЕуЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЙРМЦЦеЭЈЙЩГЩБОЕФЗНЗЈжазюЙуЗКгІгУЕФЪЧзЪБОзЪВњЖЈМл

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЙРМЦЦеЭЈЙЩГЩБОЕФЗНЗЈжазюЙуЗКгІгУЕФЪЧзЪБОзЪВњЖЈМлФЃаЭЁЃЙРМЦЦеЭЈЙЩГЩБОЕФЗНЗЈгаШ§жжЃКзЪБОзЪВњЖЈМлФЃаЭЁЂЙЩРћдіГЄФЃаЭКЭеЎШЏЪевцМгЗчЯевчМлЗЈЁЃ ЃЈ2ЃЉзЪБОзЪВњЖЈМлФЃаЭЃКЂйгІЕБбЁдёЩЯЪаНЛвзЕФеўИЎГЄЦкеЎШЏЕФЕНЦкЪевцТЪзїЮЊЮоЗчЯеРћТЪЕФДњБэЁЃ ЂкдкШЗЖЈМЦЫуБДЫўжЕЪБЃЌБиаызіГіСНЯюбЁдёЃКвЛЪЧбЁдёгаЙидЄВтЦкМфЕФГЄЖШЁЃЙЋЫОЗчЯеЬиеїЮожиДѓБфЛЏЪБЃЌПЩвдВЩгУ5ФъЛђИќГЄЕФдЄВтГЄЖШЃЛШчЙћЙЋЫОЗчЯеЬиеїЗЂЩњжиДѓБфЛЏЃЌгІЕБЪЙгУБфЛЏКѓЕФФъЗнзїЮЊдЄВтЦкГЄЖШЁЃЖўЪЧбЁдёЪевцМЦСПЕФЪБМфМфИєЁЃБЛЙуЗКВЩгУЕФЪЧЪЙгУУПжмЛђУПдТЕФЪевцТЪЁЃДЫЭтЃЌашвЊзЂвтЕФЪЧВЦЮёЙРМлЪЙгУЕФЯжН№СїСПЪ§ОнЪЧУцЯђЮДРДЕФЃЌЖјМЦЫуЙЩШЈГЩБОЪЙгУЕФβжЕШДЪЧРњЪЗЕФЃЌЪБМфЛљДЁВЛвЛжТЁЃШчЙћгаРэгЩЯраХЮДРДЕФвЕЮёгыЙ§ШЅгаБОжЪЛђживЊЕФЧјБ№ЃЌРњЪЗЕФβжЕдђЪЧВЛПЩППЕФЁЃ ЂлЙРМЦШЈвцЪаГЁЪевцТЪзюГЃМћЕФЗНЗЈЪЧНјааРњЪЗЪ§ОнЗжЮіЁЃдкЗжЮіЪБЛсХіЕНСНИіЮЪЬт ЃКвЛЪЧбЁдёЪБМфПчЖШЃЌгІбЁдёНЯГЄЕФЪБМфПчЖШЁЃЖўЪЧШЈвцЪаГЁЦНОљЪевцТЪбЁдёЫуЪѕЦНОљЪ§ЛЙЪЧМИКЮЦНОљЪ§ЃЌЖрЪ§ШЫЧуЯђгкВЩгУМИКЮЦНОљЗЈЁЃ ЃЈ3ЃЉеЎЮёГЩБОЙРМЦЕФЗНЗЈжївЊАќРЈЕНЦкЪевцТЪЗЈЁЂПЩБШЙЋЫОЗЈЁЂЗчЯеЕїећЗЈКЭВЦЮёБШТЪЗЈЁЃ ЃЈ4ЃЉЫАКѓОгЊРћШѓ=ОЛРћШѓ+ЫАКѓРћЯЂЗбгУ=61.6+23×ЃЈ1-20%ЃЉ=80ЃЈвкдЊЃЉ ОгЊСїЖЏзЪВњдіМг=293-267=26ЃЈвкдЊЃЉ ОгЊСїЖЏИКеЎдіМг=222-210=12ЃЈвкдЊЃЉ ОгЊгЊдЫзЪБОдіМг=26-12=14ЃЈвкдЊЃЉ гЊвЕЯжН№ОЛСїСП=ЫАКѓОгЊРћШѓ+елОЩгыЬЏЯњ-ОгЊгЊдЫзЪБОдіМг=80+30-14=96ЃЈвкдЊЃЉ зЪБОжЇГі=ЙЬЖЈзЪВњОЛжЕдіМг+елОЩ=ЃЈ281-265ЃЉ+30=46ЃЈвкдЊЃЉ ЪЕЬхЯжН№СїСП=гЊвЕЯжН№ОЛСїСП-зЪБОжЇГі=96-46=50ЃЈвкдЊЃЉ ЃЈ5ЃЉЪЕЬхМлжЕ=50/ЃЈ12%-6%ЃЉ=833.33ЃЈвкдЊЃЉ ЙЩШЈМлжЕ=833.33-164=669.33ЃЈвкдЊЃЉ ЃЈ6ЃЉЦѓвЕМлжЕЦРЙРЕФжївЊгУЭОБэЯждквдЯТШ§ИіЗНУцЃКвЛЪЧМлжЕЦРЙРПЩвдгУгкЭЖзЪЗжЮіЃЛЖўЪЧМлжЕЦРЙРПЩвдгУгкеНТдЗжЮіЃЛШ§ЪЧМлжЕЦРЙРПЩвдгУгквдМлжЕЮЊЛљДЁЕФЙмРэЁЃЦѓвЕМлжЕЦРЙРЕФвЛАуЖдЯѓЪЧЦѓвЕећЬхЕФОМУМлжЕЃЌМДЦѓвЕзїЮЊвЛИіећЬхЕФЙЋЦНЪаГЁМлжЕЁЃ ЃЈ7ЃЉЦѓвЕМлжЕЦРЙРЕФЯжН№СїСПелЯжФЃаЭЕФШ§жжЛљБОРраЭЪЧЙЩРћЯжН№СїСПФЃаЭЁЂЙЩШЈЯжН№СїСПФЃаЭКЭЪЕЬхЯжН№СїСПФЃаЭЁЃЦфжаЃЌЙЩРћЯжН№СїСПЪЧЦѓвЕЗжХфИјЙЩШЈЭЖзЪШЫЕФЯжН№СїСПЃЛЙЩШЈЯжН№СїСПЪЧвЛЖЈЦкМфЦѓвЕПЩвдЬсЙЉИјЙЩШЈЭЖзЪШЫЕФЯжН№СїСПЃЌЫќЕШгкЦѓвЕЪЕЬхЯжН№СїСППлГ§ЖдеЎШЈШЫжЇИЖКѓЪЃгрЕФВПЗжЃЛЪЕЬхЯжН№СїСПЪЧЦѓвЕШЋВПЯжН№СїШыПлГ§ГЩБОЗбгУКЭБивЊЭЖзЪКѓЕФЪЃгрВПЗжЃЌЫќЪЧЦѓвЕвЛЖЈЦкМфПЩвдЬсЙЉИјЫљгаЭЖзЪШЫЕФЫАКѓЯжН№СїСПЁЃгЩгкЙЩРћЗжХфеўВпгаНЯДѓБфЖЏЃЌЙЩРћЯжН№СїСПКмФбдЄМЦЃЌЫљвдЃЌЙЩРћЯжН№СїСПФЃаЭВЛЪЪвЫЃЛЪЙгУЙЩШЈЯжН№СїСПФЃаЭЪБЃЌелЯжТЪЪЧЙЩШЈзЪБОГЩБОЃЌЪЙгУЪЕЬхЯжН№СїСПФЃаЭЪБЃЌелЯжТЪЪЧМгШЈЦНОљзЪБОГЩБОЃЌгЩгкЙЩШЈГЩБОЪмзЪБОНсЙЙгАЯьЃЌЫљвдЃЌЪЙгУЪЕЬхЯжН№СїСПФЃаЭзюКЯЪЪЁЃ ЃЈ8ЃЉгЩгкФПБъЙЋЫОЪєгкЯњЪлГЩБОТЪНЯЕЭЕФЗўЮёРрЦѓвЕЃЌЕЋРрЫЦЙЋЫОгыФПБъЙЋЫОжЎМфДцдкФГаЉВЛШнКіЪгЕФжиДѓВювьЃЌЙЪгІЕБВЩгУаое§ЕФЪаЯњТЪФЃаЭМЦЫуЦфМлжЕЁЃЪаЯњТЪЙРМлФЃаЭЕФгХЕуЃКЪзЯШЃЌЫќВЛЛсГіЯжИКжЕЃЌЖдгкПїЫ№ЦѓвЕКЭзЪВЛЕжеЎЕФЦѓвЕЃЌвВПЩвдМЦЫуГівЛИігавтвхЕФМлжЕГЫЪ§ЁЃЦфДЮЃЌЫќБШНЯЮШЖЈЁЂПЩППЃЌВЛШнвзБЛВйзнЁЃзюКѓЃЌЪаЯњТЪЖдМлИёеўВпКЭЦѓвЕеНТдБфЛЏУєИаЃЌПЩвдЗДгГетжжБфЛЏЕФКѓЙћЁЃЪаЯњТЪЙРМлФЃаЭЕФОжЯоадЃКВЛФмЗДгГГЩБОЕФБфЛЏЃЌЖјГЩБОЪЧгАЯьЦѓвЕЯжН№СїСПКЭМлжЕЕФживЊвђЫижЎвЛЁЃ ЃЈ9ЃЉФПБъЙЋЫОЙЩЦБМлжЕЗжЮі ЦРМлНсЙћЃКEЙЋЫОЕФУПЙЩМлжЕ=ЃЈ6.9530+15.5805+10.6250+25.5000ЃЉ/4=14.66ЃЈдЊ/ЙЩЃЉ НсТлЃКФПБъЙЋЫОЕФУПЙЩМлжЕЃЈ14.66дЊ/ЙЩЃЉЕЭгкФПЧАЕФЙЩМлЃЈ18дЊ/ЙЩЃЉЃЌЙЩЦББЛЪаГЁИпЙРЃЌВЛгІЕБЪеЙКЁЃ ЃЈ10ЃЉЯрЖдМлжЕФЃаЭГ§ЪаЯњТЪФЃаЭЭтЃЌЛЙгаЪагЏТЪФЃаЭКЭЪаОЛТЪФЃаЭЁЃ ЂйЪагЏТЪФЃаЭзюЪЪКЯСЌајгЏРћЃЌВЂЧвβжЕНгНќгк1ЕФЦѓвЕЁЃЦфгХЕуЃКЪзЯШЃЌМЦЫуЪагЏТЪЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвМЦЫуМђЕЅЃЛЦфДЮЃЌЪагЏТЪАбМлИёКЭЪевцСЊЯЕЦ№РДЃЌжБЙлЕиЗДгГЭЖШыКЭВњГіЕФЙиЯЕЃЛзюКѓЃЌЪагЏТЪКИЧСЫЗчЯеВЙГЅТЪЁЂдіГЄТЪЁЂЙЩРћжЇИЖТЪЕФгАЯьЃЌОпгаКмИпЕФзлКЯадЁЃЪагЏТЪФЃаЭЕФОжЯоадЃКШчЙћЪевцЪЧИКжЕЃЌЪагЏТЪОЭЪЇШЅСЫвтвхЁЃдйгаЃЌЪагЏТЪГ§СЫЪмЦѓвЕБОЩэЛљБОУцЕФгАЯьвдЭтЃЌЛЙЪмЕНећИіОМУОАЦјГЬЖШЕФгАЯьЁЃ ЂкЪаОЛТЪФЃаЭЗЈжївЊЪЪгУгкашвЊгЕгаДѓСПзЪВњЁЂОЛзЪВњЮЊе§жЕЕФЦѓвЕЁЃЪаОЛТЪЙРМлФЃаЭЕФгХЕуЃКЪзЯШЃЌЪаОЛТЪМЋЩйЮЊИКжЕЃЌПЩгУгкДѓЖрЪ§ЦѓвЕЁЃЦфДЮЃЌОЛзЪВњеЫУцМлжЕЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвШнвзРэНтЁЃдйДЮЃЌОЛзЪВњеЫУцМлжЕБШОЛРћЮШЖЈЃЌвВВЛЯёРћШѓФЧбљОГЃБЛШЫЮЊВйзнЁЃзюКѓЃЌШчЙћЛсМЦБъзМКЯРэВЂЧвИїЦѓвЕЛсМЦеўВпвЛжТЃЌЪаОЛТЪЕФБфЛЏПЩвдЗДгГЦѓвЕМлжЕЕФБфЛЏЁЃЪаОЛТЪЙРМлФЃаЭЕФОжЯоадЃКЪзЯШЃЌеЫУцМлжЕЪмЛсМЦеўВпбЁдёЕФгАЯьЃЌШчЙћИїЦѓвЕжДааВЛЭЌЕФЛсМЦБъзМЛђЛсМЦеўВпЃЌЪаОЛТЪЛсЪЇШЅПЩБШадЁЃЦфДЮЃЌЙЬЖЈзЪВњКмЩйЕФЗўЮёадЦѓвЕКЭИпПЦММЦѓвЕЃЌОЛзЪВњгыЦѓвЕМлжЕЕФЙиЯЕВЛДѓЃЌЦфЪаОЛТЪБШНЯУЛгаЪВУДЪЕМЪвтвхЁЃзюКѓЃЌЩйЪ§ЦѓвЕЕФОЛзЪВњЪЧИКжЕЃЌЪаОЛТЪУЛгавтвхЃЌЮоЗЈгУгкБШНЯЁЃ

ЦРМлНсЙћЃКEЙЋЫОЕФУПЙЩМлжЕ=ЃЈ6.9530+15.5805+10.6250+25.5000ЃЉ/4=14.66ЃЈдЊ/ЙЩЃЉ НсТлЃКФПБъЙЋЫОЕФУПЙЩМлжЕЃЈ14.66дЊ/ЙЩЃЉЕЭгкФПЧАЕФЙЩМлЃЈ18дЊ/ЙЩЃЉЃЌЙЩЦББЛЪаГЁИпЙРЃЌВЛгІЕБЪеЙКЁЃ ЃЈ10ЃЉЯрЖдМлжЕФЃаЭГ§ЪаЯњТЪФЃаЭЭтЃЌЛЙгаЪагЏТЪФЃаЭКЭЪаОЛТЪФЃаЭЁЃ ЂйЪагЏТЪФЃаЭзюЪЪКЯСЌајгЏРћЃЌВЂЧвβжЕНгНќгк1ЕФЦѓвЕЁЃЦфгХЕуЃКЪзЯШЃЌМЦЫуЪагЏТЪЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвМЦЫуМђЕЅЃЛЦфДЮЃЌЪагЏТЪАбМлИёКЭЪевцСЊЯЕЦ№РДЃЌжБЙлЕиЗДгГЭЖШыКЭВњГіЕФЙиЯЕЃЛзюКѓЃЌЪагЏТЪКИЧСЫЗчЯеВЙГЅТЪЁЂдіГЄТЪЁЂЙЩРћжЇИЖТЪЕФгАЯьЃЌОпгаКмИпЕФзлКЯадЁЃЪагЏТЪФЃаЭЕФОжЯоадЃКШчЙћЪевцЪЧИКжЕЃЌЪагЏТЪОЭЪЇШЅСЫвтвхЁЃдйгаЃЌЪагЏТЪГ§СЫЪмЦѓвЕБОЩэЛљБОУцЕФгАЯьвдЭтЃЌЛЙЪмЕНећИіОМУОАЦјГЬЖШЕФгАЯьЁЃ ЂкЪаОЛТЪФЃаЭЗЈжївЊЪЪгУгкашвЊгЕгаДѓСПзЪВњЁЂОЛзЪВњЮЊе§жЕЕФЦѓвЕЁЃЪаОЛТЪЙРМлФЃаЭЕФгХЕуЃКЪзЯШЃЌЪаОЛТЪМЋЩйЮЊИКжЕЃЌПЩгУгкДѓЖрЪ§ЦѓвЕЁЃЦфДЮЃЌОЛзЪВњеЫУцМлжЕЕФЪ§ОнШнвзШЁЕУЃЌВЂЧвШнвзРэНтЁЃдйДЮЃЌОЛзЪВњеЫУцМлжЕБШОЛРћЮШЖЈЃЌвВВЛЯёРћШѓФЧбљОГЃБЛШЫЮЊВйзнЁЃзюКѓЃЌШчЙћЛсМЦБъзМКЯРэВЂЧвИїЦѓвЕЛсМЦеўВпвЛжТЃЌЪаОЛТЪЕФБфЛЏПЩвдЗДгГЦѓвЕМлжЕЕФБфЛЏЁЃЪаОЛТЪЙРМлФЃаЭЕФОжЯоадЃКЪзЯШЃЌеЫУцМлжЕЪмЛсМЦеўВпбЁдёЕФгАЯьЃЌШчЙћИїЦѓвЕжДааВЛЭЌЕФЛсМЦБъзМЛђЛсМЦеўВпЃЌЪаОЛТЪЛсЪЇШЅПЩБШадЁЃЦфДЮЃЌЙЬЖЈзЪВњКмЩйЕФЗўЮёадЦѓвЕКЭИпПЦММЦѓвЕЃЌОЛзЪВњгыЦѓвЕМлжЕЕФЙиЯЕВЛДѓЃЌЦфЪаОЛТЪБШНЯУЛгаЪВУДЪЕМЪвтвхЁЃзюКѓЃЌЩйЪ§ЦѓвЕЕФОЛзЪВњЪЧИКжЕЃЌЪаОЛТЪУЛгавтвхЃЌЮоЗЈгУгкБШНЯЁЃ

21ЁЂЮЪД№Ьт

злКЯЬтЃКAЙЋЫОЕФгаЙизЪСЯШчЯТЃК

ЃЈ1ЃЉAЙЋЫОЕФВЦЮёБЈБэзЪСЯШчЯТЃК

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

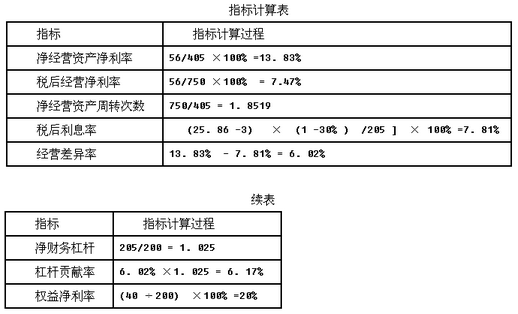

(3)2014ФъШЈвцОЛРћТЪ-2013ФъШЈвцОЛРћТЪЃН20%-21.16%ЃН-1.16% 2013ФъШЈвцОЛРћТЪЃН17%+(17%-9%)×0.52ЃН21.16% ЬцДњОЛОгЊзЪВњОЛРћТЪЃК13.83%+(13.83%-9%)×0.52ЃН16.34% ЬцДњЫАКѓРћЯЂТЪЃК13.83%+(13.83%-7.81%)×0.52ЃН16.96% ЬцДњОЛВЦЮёИмИЫЃК13.83%+(13.83%-7.81%)×1.025ЃН20% ОЛОгЊзЪВњОЛРћТЪБфЖЏгАЯьЃН16.34%-21.16%ЃН-4.82% ЫАКѓРћЯЂТЪБфЖЏгАЯьЃН16.96%-16.34%ЃН0.62% ОЛВЦЮёИмИЫБфЖЏгАЯьЃН20%-16.96%ЃН3.04% 2014ФъШЈвцОЛРћТЪБШЩЯФъНЕЕЭ1.16%ЃЌНЕЕЭЕФжївЊдвђЃК ЂйОЛОгЊзЪВњОЛРћТЪНЕЕЭЃЌгАЯьШЈвцОЛРћТЪНЕЕЭ4.82%ЁЃ ЂкЫАКѓРћЯЂТЪЯТНЕЃЌгАЯьШЈвцОЛРћТЪЬсИп0.62%ЁЃ ЂлОЛВЦЮёИмИЫЬсИпЃЌгАЯьШЈвцОЛРћТЪЬсИп3.04%ЁЃ (4)Щш2015ФъОЛОгЊзЪВњОЛРћТЪЮЊXЃЌНЈСЂЕШЪНЃК X+(X-7.81%)×1.025ЃН21% ОЛОгЊзЪВњОЛРћТЪЃН14.32% (5)ЦНОљЭЖзЪзЪБО-(405+304)ЃЏ2ЃН354.5(ЭђдЊ) ЦНОљОЛИКеЎЃН(205+104)ЃЏ2ЃН154.5(ЭђдЊ) ЦНОљЙЩЖЋШЈвцЃН(200+200)ЃЏ2ЃН200(ЭђдЊ) МгШЈЦНОљзЪБОГЩБОЃН(154.5ЃЏ354.5)×7%+(200ЃЏ354.5)×12%ЃН9.82% ЕїећКѓЕФЫАКѓОгЊОЛРћШѓЃН56+30×(1-30%)ЃН77(ЭђдЊ) ЕїећКѓЕФЦНОљЭЖзЪзЪБОЃН354.5+30×(1-30%)ЃН375.5(ЭђдЊ) ХћТЖЕФОМУдіМгжЕЃН77-375.5×9.82%ЃН40.13(ЭђдЊ)

(3)2014ФъШЈвцОЛРћТЪ-2013ФъШЈвцОЛРћТЪЃН20%-21.16%ЃН-1.16% 2013ФъШЈвцОЛРћТЪЃН17%+(17%-9%)×0.52ЃН21.16% ЬцДњОЛОгЊзЪВњОЛРћТЪЃК13.83%+(13.83%-9%)×0.52ЃН16.34% ЬцДњЫАКѓРћЯЂТЪЃК13.83%+(13.83%-7.81%)×0.52ЃН16.96% ЬцДњОЛВЦЮёИмИЫЃК13.83%+(13.83%-7.81%)×1.025ЃН20% ОЛОгЊзЪВњОЛРћТЪБфЖЏгАЯьЃН16.34%-21.16%ЃН-4.82% ЫАКѓРћЯЂТЪБфЖЏгАЯьЃН16.96%-16.34%ЃН0.62% ОЛВЦЮёИмИЫБфЖЏгАЯьЃН20%-16.96%ЃН3.04% 2014ФъШЈвцОЛРћТЪБШЩЯФъНЕЕЭ1.16%ЃЌНЕЕЭЕФжївЊдвђЃК ЂйОЛОгЊзЪВњОЛРћТЪНЕЕЭЃЌгАЯьШЈвцОЛРћТЪНЕЕЭ4.82%ЁЃ ЂкЫАКѓРћЯЂТЪЯТНЕЃЌгАЯьШЈвцОЛРћТЪЬсИп0.62%ЁЃ ЂлОЛВЦЮёИмИЫЬсИпЃЌгАЯьШЈвцОЛРћТЪЬсИп3.04%ЁЃ (4)Щш2015ФъОЛОгЊзЪВњОЛРћТЪЮЊXЃЌНЈСЂЕШЪНЃК X+(X-7.81%)×1.025ЃН21% ОЛОгЊзЪВњОЛРћТЪЃН14.32% (5)ЦНОљЭЖзЪзЪБО-(405+304)ЃЏ2ЃН354.5(ЭђдЊ) ЦНОљОЛИКеЎЃН(205+104)ЃЏ2ЃН154.5(ЭђдЊ) ЦНОљЙЩЖЋШЈвцЃН(200+200)ЃЏ2ЃН200(ЭђдЊ) МгШЈЦНОљзЪБОГЩБОЃН(154.5ЃЏ354.5)×7%+(200ЃЏ354.5)×12%ЃН9.82% ЕїећКѓЕФЫАКѓОгЊОЛРћШѓЃН56+30×(1-30%)ЃН77(ЭђдЊ) ЕїећКѓЕФЦНОљЭЖзЪзЪБОЃН354.5+30×(1-30%)ЃН375.5(ЭђдЊ) ХћТЖЕФОМУдіМгжЕЃН77-375.5×9.82%ЃН40.13(ЭђдЊ)

22ЁЂЮЪД№Ьт АИР§ЖЋЗНЙЋЫОгЊдЫзЪБОЙмРэЁОАИР§БГОАЁПжаЙњЯуИлЕЧЖЅПЦММЙњМЪМЏЭХЪЧвЛМвМЏИпЗжзгИДКЯВФСЯПЦбаЁЂПЊЗЂЁЂЩњВњЁЂЯњЪлгквЛЬхЕФЬззАУХЩњВњЦѓвЕЁЃЙЋЫОЮЛгкжаЙњЯуИлЃЌОЙ§жизщКѓЃЌВњЦЗгЩЕЅвЛЗЂеЙЕНЯЕСаЃЌгЩЯЕСаЕНХфЬзЃЌ.ж№ВНЗЂеЙЕНШЋЙњЪаГЁЃЌГѕВНаЮГЩСЫМЏЭХЛЏЩњВњЃЌЭјТчЪНЯњЪлЕФВњвЕЗЂеЙСДЁЃЙЋЫОгЕгаИпЫижЪЕФзЈвЕММЪѕШЫдБ32ШЫЃЌВЂгажаЙњЙњЗРПЦММДѓбЇВФСЯбЇНЬЪкЁЂзЈМвзїЮЊЙЋЫОЕФЧПДѓММЪѕКѓЖмЁЃЦѓвЕЮЇШЦПЦММбаОПвдЪаГЁЗЂеЙЮЊЕМЯђЃЌВњЦЗЩшМЦПЊЗЂвдЪаГЁашЧѓЮЊжааФЕФжїЕМЫМЯыЃЌжТСІгкИДКЯзАЪЮВФСЯЕФПЦММбаОПКЭВњЦЗПЊЗЂЃЌзюаТбаЗЂЕФИпЗжзгИДКЯВФСЯЙЄвеЬззАУХЃЌЛёЕУЙњМвЖрЯюзЈРћКЭЖрЯюШйгўжЄЪщЃЌВЂБЛвцбєЪаЙЄЩЬОжЪкгшЁАжижЪСПЃЌЪиаХгўЁБЦѓвЕГЦКХЁЃ2005ФъЭЈЙ§GB/T19001-2000-ISO9001ЃК2000жЪСПЙмРэЬхЯЕШЯжЄЁЃЕЧЖЅЯЕСаЙЄвеЬззАУХЪЧЙЋЫОдЫгУЙњФкЭтЯШНјММЪѕОЋаФбаДДЕФаТаЭПЦММВњЦЗЁЃИУВњЦЗСЌУХДјЬзЃЌећЬхГЩаЭЃЌУтЫЂгЭЦсЃЌАВзАМђБуЃЌМсЪЕФЭгУЃЛОпгазшШМЗРЛ№ЁЂЗРГБЁЂЗРИЏЁЂЗРГцжћЁЂПЙРЯЛЏЁЂВЛБфаЮЁЂВЛЭЪЩЋЁЂвзЧхНрЁЂБЃЮТЁЂИєШШЁЂИєвєЕШжюЖрЬиЕуЁЃзАЪЮаЇЙћКРЛЊЦјХЩЃЌУРРіУРЙлЃЛдьаЭЖрбљЃЌМШгаХЗУРЗчИёЃЌМАгаЖЋЗНЮФЛЏФкКЁЃЪЧЕБДњзАЪЮУХжаГіРрАЮнЭЕФйЎйЎепЁЃБЛЙуЗКгУгкБіЙнЁЂБ№ЪћЁЂАьЙЋТЅКЭМвЭЅзАаовдМАгаЗРЛ№ЕШЬиЪтвЊЧѓЕФГЁЫљЁЃзЪСЯвЛЩЯКЃЖЋЗНЙЋЫОЪЧЕЧЖЅЬззАУХЕФЗжЯњЩЬжЎвЛЃЌЬззАУХдкжаЙњЯуИлЩњВњШЛКѓдЫжСЩЯКЃЁЃИУЙЋЫОаТЩЯШЮЕФВЦЮёОРэЙЄзїОбщВЛзуЃЌЖдгкСїЖЏзЪВњЭЖзЪеўВпЁЂгЊдЫзЪБОГязЪеўВпВЛЬЋЧхГўЁЃРЯАхЖдгкСїЖЏзЪВњЭЖзЪеўВпЕФвЊЧѓЪЧСїЖЏзЪВњ/ЪеШыБШТЪвЊЕЭвЛаЉЃЌЖдгкгЊдЫзЪБОГязЪеўВпЕФвЊЧѓЪЧЪевцадКЭЗчЯеадОљНЯИпЁЃдквЕЮёЗНУцЃЌЙмРэЕБОждЄМЦФъЖШЕФЬззАУХашЧѓСПЮЊ10000ЬзЁЃЬззАУХЕФЙКНјЕЅМлЮЊ395дЊЃЈАќРЈдЫЗбЃЌЕЅЮЛЪЧШЫУёБвЃЌЯТЭЌЃЉЁЃгыЖЉЙККЭДЂДцетаЉЬззАУХЯрЙиЕФзЪСЯШчЯТЃКЃЈ1ЃЉШЅФъЕФЖЉЕЅЙВ22ЗнЃЌзмДІРэГЩБО13400дЊЃЌЦфжаЙЬЖЈГЩБО10760дЊЃЌдЄМЦЮДРДГЩБОадЬЌВЛБфЁЃЃЈ2ЃЉЫфШЛЖдгкжаЙњЯуИлдДВњЕиЩЬЦЗНјШыДѓТНвбОУтГ§ЙиЫАЃЌЕЋЪЧЖдгкУПвЛеХЖЉЕЅЖМвЊОЫЋЗНКЃЙиЕФМьВщЃЌЦфЗбгУЮЊ280дЊЁЃЃЈ3ЃЉЬззАУХДгЩњВњЩЬдЫЕжЩЯКЃКѓЃЌНгЪеВПУХвЊНјааМьВщЁЃЮЊДЫЙЭгЖвЛУћМьбщШЫдБЃЌУПдТжЇИЖЙЄзЪ3000дЊЃЌУПИіЖЉЕЅЕФГщМьЙЄзїашвЊ8аЁЪБЃЌЗЂЩњЕФБфЖЏЗбгУУПаЁЪБ2.5дЊЁЃЃЈ4ЃЉЙЋЫОзтНшВжПтРДДцДЂЬззАУХЃЌЙРМЦГЩБОЮЊУПФъ2500дЊЃЌСэЭтМгЩЯУПЬзУХ4дЊЁЃЃЈ5ЃЉдкДЂДцЙ§ГЬжаЛсГіЯжЦЦЫ№ЃЌЙРМЦЦЦЫ№ГЩБОЦНОљУПЬзУХ28.5дЊЁЃЃЈ6ЃЉеМгУзЪН№РћЯЂЕШЦфЫћДЂДцГЩБОУПЬзУХ20дЊЁЃЃЈ7ЃЉДгЗЂГіЖЉЕЅЕНЛѕЮядЫЕНЩЯКЃашвЊ6ИіЙЄзїШеЁЃЃЈ8ЃЉЮЊЗРжЙЙЉЛѕжаЖЯЃЌЖЋЗНЙЋЫОЩшжУСЫ100ЬзЕФБЃЯеДЂБИЁЃЃЈ9ЃЉЖЋЗНЙЋЫОУПФъОгЊ50жмЃЌУПжмгЊвЕ6ЬьЁЃзЪСЯЖўМйЩшЙЋЫОФтВЩЙКвЛХњСуМўЃЌШЋПюЮЊ100ЭђдЊЃЌAЙЉгІЩЬЙцЖЈЕФИЖПюЬѕМўЃК10ЬьжЎФкИЖПюЕФЛАЃЌжЇИЖ98ЭђЃЛ30ЬьжЎФкИЖПюЕФЛАЃЌжЇИЖ100ЭђдЊЁЃЁОАИР§вЊЧѓЁПЃЈ1ЃЉИљОнзЪСЯвЛМЦЫуОМУХњСПФЃаЭЙЋЪНжаЕФЁАЖЉЛѕГЩБОЁБКЭЁАДЂДцГЩБОЁБЃЌВЂМЦЫуОМУЖЉЛѕХњСПЁЃЃЈ2ЃЉИљОнзЪСЯвЛМЦЫуУПФъгыХњСПЯрЙиЕФДцЛѕзмГЩБОМАЦфУПФъгыДЂБИДцЛѕЯрЙиЕФзмГЩБОЃЌВЂМђЪіДЂБИДцЛѕЕФЯрЙиГЩБОАќРЈФФМИЯюЁЃЃЈ3ЃЉЫЕУїШчКЮШЗЖЈКЯРэЕФБЃЯеДЂБИСПЁЃЃЈ4ЃЉНщЩмСїЖЏзЪВњЭЖзЪеўВпЃЌВЂЫЕУїЖЋЗНЙЋЫОгІИУВЩгУЕФеўВпЁЃЃЈ5ЃЉНщЩмгЊдЫзЪБОГязЪеўВпЃЌВЂЫЕУїЖЋЗНЙЋЫОгІИУВЩгУЕФеўВпЁЃЃЈ6ЃЉИљОнзЪСЯЖўМЦЫуЗХЦњЯжН№елПлЕФГЩБОЁЃЃЈ7ЃЉИљОнзЪСЯЖўМйЩшвјааЖЬЦкДћПюРћТЪЮЊ15%ЃЌШЗЖЈЖдИУЙЋЫОзюгаРћЕФИЖПюШеЦкКЭМлИёЁЃЃЈ8ЃЉИљОнзЪСЯЖўШєФПЧАЕФЖЬЦкЭЖзЪЪевцТЪЮЊ40%ЃЌШЗЖЈЖдИУЙЋЫОзюгаРћЕФИЖПюШеЦкКЭМлИёЁЃЃЈ9ЃЉИљОнзЪСЯЖўШчЙћгаСэЭтвЛМвBЙЉгІЩЬЬсЙЉЁА1/10ЃЌn/30ЁБЕФаХгУЬѕМўЃЌМйЩшвјааЖЬЦкДћПюРћТЪЮЊ15%ЃЌЛиД№гІИУбЁдёФФМвЙЉгІЩЬЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЖЉЛѕГЩБО=ЃЈ13400-10760ЃЉ/22+28

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЖЉЛѕГЩБО=ЃЈ13400-10760ЃЉ/22+280+8×2.5=420ЃЈдЊЃЉ

ДЂДцГЩБО=4+28.5+20=52.50ЃЈдЊЃЉ

ОМУЖЉЛѕХњСПQ=ЃЈ2×10000×420/52.50ЃЉ1/2=400ЃЈЬзЃЉ

ЃЈ2ЃЉУПФъЯрЙизмГЩБОTCЃЈQЃЉ=ЃЈ2×10000×420×52.50ЃЉ1/2=21000ЃЈдЊЃЉ

УПФъгыДЂБИДцЛѕЯрЙиЕФзмГЩБО=395×10000+ЃЈ420×10000/400+10760+3000×12ЃЉ+ЃЈ52.50×400/2+52.50×100+2500ЃЉ=4Q25510ЃЈдЊЃЉ

Лђ=395×10000+21000+10760+3000×12+52.50×100+2500=4025510ЃЈдЊЃЉ

ДЂБИДцЛѕЕФгаЙиГЩБОАќРЈШЁЕУГЩБОЁЂДЂДцГЩБОКЭШБЛѕГЩБОЁЃЦфжаЃЌШЁЕУГЩБОАќРЈЖЉЛѕГЩБОКЭЙКжУГЩБОЃЌЖЉЛѕГЩБОАќРЈЙЬЖЈЖЉЛѕГЩБОКЭБфЖЏЖЉЛѕГЩБОЃЌДЂДцГЩБОАќРЈЙЬЖЈДЂДцГЩБОКЭБфЖЏДЂДцГЩБОЁЃ

ЃЈ3ЃЉШЗЖЈКЯРэЕФБЃЯеДЂБИСПЕФЗНЗЈЪЧбАевЪЙЕУШБЛѕЛђЙЉгІжаЖЯЫ№ЪЇКЭДЂБИГЩБОжЎКЭзюаЁЕФБЃЯеДЂБИСПЁЃ

ЃЈ4ЃЉСїЖЏзЪВњЭЖзЪеўВпЪЧжИШчКЮШЗЖЈСїЖЏзЪВњЭЖзЪЕФЯрЖдЙцФЃЁЃСїЖЏзЪВњЕФЯрЖдЙцФЃЃЌЭЈГЃгУСїЖЏзЪВњеМЪеШыЕФБШТЪЃЈМДСїЖЏзЪВњ/ЪеШыБШТЪЃЉРДКтСПЁЃСїЖЏзЪВњЭЖзЪеўВпАќРЈШ§РрЃЌМДЪЪжааЭСїЖЏзЪВњЭЖзЪеўВпЁЂБЃЪиаЭСїЖЏзЪВњЭЖзЪеўВпКЭМЄНјаЭСїЖЏзЪВњЭЖзЪеўВпЁЃЪЪжааЭСїЖЏзЪВњЭЖзЪеўВпЯТЃЌЦѓвЕАДеедЄЦкЕФСїЖЏзЪВњжмзЊЬьЪ§ЁЂЯњЪлЖюМАЦфдіГЄЁЂМѕБОЫЎЦНКЭЭЈЛѕХђеЭЕШвђЫиШЗЖЈЕФзюгХЭЖзЪЙцФЃЃЌАВХХСїЖЏзЪВњЭЖзЪЁЃБЃЪиаЭСїЖЏзЪВњЭЖзЪеўВпЯТЃЌЦѓвЕГжгаНЯЖрЕФЯжН№КЭгаМлжЄШЏЃЌГфзуЕФДцЛѕЃЌЬсЙЉИјПЭЛЇБЃЪиаЭИЖПюЬѕМўВЂБЃГжНЯИпЕФгІЪееЫПюЫЎЦНЁЃБЃЪиаЭСїЖЏзЪВњЭЖзЪеўВпЃЌБэЯжЮЊАВХХНЯИпЕФСїЖЏзЪВњ/ЪеШыБШТЪЁЃМЄНјаЭСїЖЏзЪВњЭЖзЪеўВпЯТЃЌЦѓвЕГжгаОЁПЩФмЕЭЕФЯжН№КЭаЁЖюЕФгаМлжЄШЏЭЖзЪЃЛдкДцЛѕЩЯзїЩйСПЭЖзЪЃЛВЩгУбЯИёЕФЯњЪлаХгУеўВпЛђепНћжЙЩоЯњЁЃМЄНјаЭСїЖЏзЪВњЭЖзЪеўВпЃЌБэЯжЮЊНЯЕЭЕФСїЖЏзЪВњ/ЪеШыБШТЪЁЃгЩДЫПЩжЊЃЌЖЋЗНЙЋЫОгІИУВЩгУМЄНјаЭСїЖЏзЪВњЭЖзЪеўВпЁЃ

ЃЈ5ЃЉгЊдЫзЪБОГязЪеўВпЃЌЪЧжИдкзмЬхЩЯШчКЮЮЊСїЖЏзЪВњГязЪЃЌВЩгУЖЬЦкзЪН№РДдДЛЙЪЧГЄЦкзЪН№РДдДЃЌЛђепМцЖјгажЎЁЃЫќУЧДѓЬхЩЯЗжЮЊШ§РрЃКЪЪжааЭГязЪеўВпЁЂМЄНјаЭГязЪеўВпКЭБЃЪиаЭГязЪеўВпЁЃЪЪжааЭгЊдЫзЪБОГязЪеўВпЕФЬиЕуЪЧЃКОЁПЩФмЙсГЙГязЪЕФЦЅХфддђЃЌМДГЄЦкЭЖзЪгЩГЄЦкзЪН№жЇГжЃЌЖЬЦкЭЖзЪгЩЖЬЦкзЪН№жЇГжЁЃХфКЯаЭГязЪеўВпЪЧвЛжжЪевцадКЭЗчЯеадОљОгжаЕФгЊдЫзЪБОГязЪеўВпЁЃМЄНјаЭгЊдЫзЪБОГязЪеўВпЕФЬиЕуЪЧЃКЖЬЦкН№ШкИКеЎВЛЕЋШкЭЈСйЪБадСїЖЏзЪВњЕФзЪН№ашвЊЃЌЛЙНтОіВПЗжЮШЖЈадзЪВњЕФзЪН№ашвЊЁЃМЄНјаЭгЊдЫзЪБОГязЪеўВпЪЧвЛжжЪевцадКЭЗчЯеадОљНЯИпЕФгЊдЫзЪБОГязЪеўВпЁЃБЃЪиаЭгЊдЫзЪБОГязЪеўВпЕФЬиЕуЪЧЃКЖЬЦкН№ШкИКеЎжЛШкЭЈВПЗжВЈЖЏадСїЖЏзЪВњЕФзЪН№ашвЊЃЌСэвЛВПЗжВЈЖЏадСїЖЏзЪВњКЭШЋВПЮШЖЈадСїЖЏзЪВњЃЌдђгЩГЄЦкзЪН№РДдДжЇГжЁЃБЃЪиаЭгЊдЫзЪБОГязЪеўВпЪЧвЛжжЪевцадКЭЗчЯеадОљНЯЕЭЕФгЊдЫзЪБОГязЪеўВпЁЃЭЈЙ§ЩЯЪіЗжЮіПЩжЊЃЌЖЋЗНЙЋЫОгІИУВЩгУЕФеўВпЪЧМЄНјаЭгЊдЫзЪБОГязЪеўВпЁЃ

ЃЈ6ЃЉелПлАйЗжБШ=ЃЈ100-98ЃЉ/100×100%=2%

ЗХЦњЯжН№елПлЕФГЩБО=Ѓл2%/ЃЈ1-2%ЃЉЃн×Ѓл360/ЃЈ30-10ЃЉЃн×100%=36.73%ЃЈдЊЃЉ

вђЮЊЗХЦњЯжН№елПлЕФГЩБОИпгквјааЖЬЦкДћПюЕФРћТЪi5%ЃЌЫљвдгІИУЯэЪмелПлЃЌЖјЭЈЙ§ЖЬЦкДћПюгУ

ЃЈ7ЃЉИќЕЭЕФГЩБОШЁЕУЫљашЕФзЪН№ЃЌвђДЫзюгаРћЕФИЖПюШеЦкЮЊЕк10ЬьИЖПюЃЌМлИёЮЊ98ЭђдЊЁЃ

ЃЈ8ЃЉЗХЦњЯжН№елПлЕФГЩБОвВПЩвдПДзїЪЧЯэЪмелПлЪБЕФЪевцТЪЃЌвђЮЊЯэЪмелПлЕФЪевцТЪЕЭгкЖЬЦкЭЖзЪЕФЪевцТЪЃЌЫљвдгІЕБЗХЦњЯжН№елПлЃЌЖјНЋзЪН№гУгкЪевцТЪИќИпЕФЖЬЦкЭЖзЪЁЃвђДЫЃЌзюгаРћЕФИЖПюШеЦкЮЊЕк30ЬьИЖПюЃЌМлИёЮЊ100ЭђдЊЁЃ

ЃЈ9ЃЉЗХЦњBЙЉгІЩЬЯжН№елПлЕФГЩБО=Ѓл1%/ЃЈ1-1%ЃЉЃн×Ѓл360/ЃЈ30-10ЃЉЃн×100%=18.18%

вђЮЊЗХЦњЯжН№елПлЕФГЩБООљИпгквјааДћПюРћТЪЃЌЫљвдгІИУбЁдёЯэЪмЯжН№елПлЃЌгжвђЮЊЗХЦњAЙЉгІЩЬЯжН№елПлЕФГЩБОИпгкЗХЦњBЙЉгІЩЬЯжН№елПлЕФГЩБОЃЌЫљвдгІИУбЁдёЯэЪмAЙЉгІЩЬЕФЯжН№елПлЁЃ

23ЁЂЮЪД№Ьт злКЯЬтЃКEЙЋЫО2014ФъЯњЪлЪеШыЮЊ5000ЭђдЊЃЌ2014ФъЕзОЛИКеЎМАЙЩЖЋШЈвцзмМЦЮЊ2500ЭђдЊЃЈЦфжаЙЩЖЋШЈвц2200ЭђдЊЃЉЃЌдЄМЦ2015ФъЯњЪлдіГЄТЪЮЊ8%ЃЌЫАКѓОгЊОЛРћТЪЮЊ10%ЃЌОЛОгЊзЪВњжмзЊТЪБЃГжгы2014ФъвЛжТЃЌОЛИКеЎЕФЫАКѓРћЯЂТЪЮЊ4%ЃЌОЛИКеЎРћЯЂАДЩЯФъФЉОЛИКеЎгрЖюКЭдЄМЦРћЯЂТЪМЦЫуЃЌОЛИКеЎеЫУцМлжЕгыЪаГЁМлжЕвЛжТЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫу2015ФъЕФОЛОгЊзЪВњОЛЭЖзЪЁЃЃЈ2ЃЉМЦЫу2015ФъЫАКѓОгЊОЛРћШѓЁЃЃЈ3ЃЉМЦЫу2015ФъЪЕЬхЯжН№СїСПЁЃЃЈ4ЃЉеыЖдвдЯТМИжжЛЅВЛЯрЙиЕФЧщПіНјааМЦЫуЃКЂйШєЦѓвЕЕФШкзЪеўВпЮЊЃКЖргрЯжН№гХЯШгУгкЙщЛЙНшПюЃЌЙщЛЙШЋВПНшПюКѓЪЃгрЕФЯжН№ШЋВПЗЂЗХЙЩРћЃЌМЦЫу2015ФъЕФЙЩШЈЯжН№СїСПЃЛЂкШєЦѓвЕВЩШЁЪЃгрЙЩРћеўВпЃЌЮЌГжЛљЦкФПБъзЪБОНсЙЙЃЌМЦЫу2015ФъЕФЙЩШЈЯжН№СїСПЃЛЂлEЙЋЫОдЄМЦДг2015ФъПЊЪМЪЕЬхЯжН№СїСПЛсвд5%ЕФФъдіГЄТЪЮШЖЈдіГЄЃЌМгШЈЦНОљзЪБОГЩБОЮЊ10%ЃЌЪЙгУЯжН№СїСПелЯжЗЈЙРМЦEЙЋЫО2014ФъЕзЕФЪЕЬхМлжЕКЭЙЩШЈМлжЕЃЛЂмEЙЋЫОдЄМЦДг2015ФъПЊЪМЪЕЬхЯжН№СїСПЛсЮШЖЈдіГЄЃЌМгШЈЦНОљзЪБОГЩБОЮЊ10%ЃЌЮЊЪЙ2014ФъЕзЕФЙЩШЈМлжЕЬсИпЕН8000ЭђдЊЃЌEЙЋЫОЯжН№СїСПЕФдіГЄТЪгІЪЧЖрЩйЃПЃЈ5ЃЉМђвЊЫЕУїШчКЮЙРМЦКѓајЦкЕФЯжН№СїСПдіГЄТЪЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ2015ФъОЛОгЊзЪВњОЛЭЖзЪЃНЁїОЛОгЊзЪВњЃН250

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉ2015ФъОЛОгЊзЪВњОЛЭЖзЪЃНЁїОЛОгЊзЪВњЃН2500×8%ЃН200ЃЈЭђдЊЃЉЃЈ2ЃЉ2015ФъЫАКѓОгЊОЛРћШѓЃН5000×ЃЈ1+8%ЃЉ×10%ЃН540ЃЈЭђдЊЃЉЃЈ3ЃЉ2АШ5ФъЪЕЬхЯжН№СїСПЃН540-200ЃН340ЃЈЭђдЊЃЉЃЈ4ЃЉЂй2014ФъФЉОЛИКеЎЃН2500-2200ЃН300ЃЈЭђдЊЃЉЃЌОЛРћШѓЃН540-300×4%ЃН528ЃЈЭђдЊЃЉЪЃгрЯжН№ЃНОЛРћШѓ-ОЛОгЊзЪВњдіМгЃН528-200ЃН328ЃЈЭђдЊЃЉЛЙПюЃК300ЭђдЊЃЛжЇИЖЙЩРћЃК28ЭђдЊЃЛЙЩШЈЯжН№СїСПЃН28ЭђдЊЂкгЩгкОЛОгЊзЪВњжмзЊТЪВЛБфЃЌЫљвдОЛОгЊзЪВњдіГЄТЪЕШгкЯњЪлЪеШыдіГЄТЪЃЛгЩгкзЪБОНсЙЙВЛБфЃЌЫљвдИКеЎЁЂЙЩЖЋШЈвцЕФдіГЄТЪЕШгкОЛОгЊзЪВњдіГЄТЪЃЛЙЩЖЋШЈвцдіМгЃН2200×8%ЃН176ЃЈЭђдЊЃЉЙЩШЈЯжН№СїСПЃНОЛРћШѓ-ЙЩЖЋШЈвцдіМгЃН528-176ЃН352ЃЈЭђдЊЃЉЂл2014ФъЪЕЬхМлжЕЃН340ЃЏЃЈ10%-5%ЃЉЃН6800ЃЈЭђдЊЃЉЙЩШЈМлжЕЃН6800-300ЃН6500ЃЈЭђдЊЃЉЂм2014ФъЪЕЬхМлжЕЃН8000+300ЃН8300ЃЈЭђдЊЃЉ8300ЃН340ЃЏЃЈ10%-gЃЉgЃН5.90%ЃЈ5ЃЉПЩвдИљОнЯњЪлдіГЄТЪЙРМЦЯжН№СїСПдіГЄТЪЁЃдкЮШЖЈзДЬЌЯТЃЌЪЕЬхЯжН№СїСПЁЂЙЩШЈЯжН№СїСПЁЂеЎШЈШЫЯжН№СїСПЕФдіГЄТЪКЭЯњЪлЪеШыЕФдіГЄТЪЯрЭЌЁЃЦфжаЯњЪлдіГЄТЪЕФЙРМЦЪЧИљОнОКељОљКтРэТлЃЌКѓајЦкЕФЯњЪлдіГЄТЪДѓЬхЩЯЕШгкКъЙлОМУЕФУћвхдіГЄТЪЁЃШчЙћВЛПМТЧЭЈЛѕХђеЭвђЫиЃЌКъЙлОМУЕФдіГЄТЪДѓЖрдк2%ЁЋ6%жЎМфЁЃ

24ЁЂЮЪД№Ьт

ФГЙЋЫОБОФъЙмРэгУзЪВњИКеЎБэКЭРћШѓБэзЪСЯШчЯТЃК

вбжЊИУЙЋЫОМгШЈЦНОљзЪБОГЩБОЮЊ10%ЃЌЙЩРћЗжХфЪЕааЙЬЖЈЙЩРћжЇИЖТЪеўВпЃЌЙЩРћжЇИЖТЪЮЊ30%ЁЃ

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуИУЦѓвЕБОФъФъФЉЕФзЪВњИКеЎТЪЁЂВњШЈБШТЪЁЂШЈвцГЫЪ§ЃЛ

ЃЈ2ЃЉШчЙћИУЦѓвЕЯТФъВЛдіЗЂаТЙЩЧвБЃГжБОФъЕФОгЊаЇТЪКЭВЦЮёеўВпВЛБфЃЌМЦЫуИУЦѓвЕЯТФъЕФЯњЪлдіГЄЖюЃЛ

ЃЈ3ЃЉМЦЫуБОФъЕФЫАКѓОгЊОЛРћТЪЁЂОЛОгЊзЪВњжмзЊДЮЪ§ЁЂОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОгЊВювьТЪЁЂОЛВЦЮёИмИЫКЭИмИЫЙБЯзТЪЃЈЪБЕужИБъгУФъФЉЪ§ЃЉЃЛ

ЃЈ4ЃЉвбжЊЩЯФъЕФОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪКЭОЛВЦЮёИмИЫЗжБ№ЪЧ13.09%ЁЂ8%ЁЂ0.69ЃЌгУвђЫиЗжЮіЗЈвРДЮЗжЮіОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОЛВЦЮёИмИЫБфЖЏЖдБОФъШЈвцОЛРћТЪБфЖЏЕФгАЯьГЬЖШЃЛ

ЃЈ5ЃЉШчЙћУїФъОЛВЦЮёИмИЫВЛФмЬсИпСЫЃЌЧыжИГіЬсИпШЈвцОЛРћТЪКЭИмИЫЙБЯзТЪЕФгааЇЭООЖЃЛ

ЃЈ6ЃЉдкВЛИФБфОгЊВювьТЪЕФЧщПіЯТЃЌУїФъЯыЭЈЙ§діМгНшПюЭЖШыЩњВњОгЊЕФЗНЗЈЬсИпШЈвцОЛРћТЪЃЌЧыФњЗжЮівЛЯТЪЧЗёПЩааЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)зЪВњИКеЎТЪ=(800+1500)/(3500+3

БОЬтНтЮіЃКЪдЬтД№АИ(1)зЪВњИКеЎТЪ=(800+1500)/(3500+300)×100%=0.53% ВњШЈБШТЪ=(800+1500)/1500=1.53 ШЈвцГЫЪ§=(3500+300)/1500=2.53 (2)РћШѓСєДцТЪ=1-30%=70% БОФъШЈвцОЛРћТЪ=350ЃЏ1500×100%=23.33% БОФъЕФПЩГжајдіГЄТЪ=(70%×23.33%)ЃЏ(170%×23.33%)×100%=19.52% гЩгкЯТФъВЛдіЗЂаТЙЩЧвЮЌГжБОФъЕФОгЊаЇТЪКЭВЦЮёеўВпЃЌЙЪЯТФъЕФдіГЄТЪЕШгкБОФъЕФПЩГжајдіГЄТЪЃЌМД19.52%ЁЃ ЯњЪлдіГЄЖю=4000×19.52%=780.8ЃЈЭђдЊЃЉ (3)ЫАКѓОгЊОЛРћТЪ=ЫАКѓОгЊОЛРћШѓЃЏЯњЪлЪеШы=420/4000×100%=10.5% ОЛОгЊзЪВњжмзЊДЮЪ§=ЯњЪлЪеШыЃЏОЛОгЊзЪВњ=4000/2700=1.48 ОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊОЛРћШѓЃЏОЛОгЊзЪВњ×100%=420/2700×100%=15.56% ЛђЃКОЛОгЊзЪВњОЛРћТЪ=10.5%×1.48=15.54% ЫАКѓРћЯЂТЪ=ЫАКѓРћЯЂЃЏОЛИКеЎ×100%=70/(1500-300)×100%=5.83% ОгЊВювьТЪ=ОЛОгЊзЪВњОЛРћТЪ-ЫАКѓРћЯЂТЪ=15.56%-5.83%=9.73% ЛђЃКОгЊВювьТЪ=15.54%-5.83%=9.71% ОЛВЦЮёИмИЫ=ОЛИКеЎЃЏЙЩЖЋШЈвц=(1500-300)/1500=0.8 ИмИЫЙБЯзТЪ=9.73%×0.8=7.78% ЛђЃКИмИЫЙБЯзТЪ=9.71%×0.8=7.77% (4)ШЈвцОЛРћТЪ=ОЛОгЊзЪВњОЛРћТЪ+ЃЈОЛОгЊзЪВњОЛРћТЪ=ЫАКѓРћЯЂТЪЃЉ×ОЛВЦЮёИмИЫЩЯФъШЈвцОЛРћТЪ=13.09%+(13.09%-8%)×0.69=16.60%Ђй ЕквЛДЮЬцДњ=15.56%+(15.56%-8%)×0.69=20.78%Ђк ЕкЖўДЮЬцДњ=15.56%+(15.56%-5.83%)×0.69=22.27%Ђл ЕкШ§ДЮЬцДњБОФъШЈвцОЛРћТЪ=15.56%+(15.56%-5.83%)×0.8=23.34%Ђм Ђк-ЂйОЛОгЊзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=20.78%-16.60%=4.18% Ђл-ЂкЫАКѓРћЯЂТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=22.27%-20.78%=1.49% Ђм-ЂлОЛВЦЮёИмИЫБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=23.34%-22.27%=1.07% ЛђЃКЩЯФъШЈвцОЛРћТЪ=13.09%+(13.09%-8%)×0.69=16.60%Ђй ЕквЛДЮЬцДњ=15.54%+(15.54%-8%)×0.69=20.74%Ђк ЕкЖўДЮЬцДњ=15.54%+(15.54%-5.83%)×0.69=22.24%Ђл ЕкШ§ДЮЬцДњБОФъШЈвцОЛРћТЪ=15.54%+(15.54%-5.83%)×0.8=23.31%Ђм Ђк-ЂйОЛОгЊзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=20.74%-16.60%=4.14% Ђл-ЂкЫАКѓРћЯЂТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=22.24%-20.74%=1.50% Ђм-ЂлОЛВЦЮёИмИЫБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=23.31%-22.24%=1.07% (5)гЩгкЫАКѓРћЯЂТЪИпЕЭжївЊгЩзЪБОЪаГЁОіЖЈЃЌЖјОЛВЦЮёИмИЫвВВЛФмЬсИпСЫЃЌвђДЫЃЌЬсИпШЈвцОЛРћТЪКЭИмИЫЙБЯзТЪЕФжївЊЭООЖЪЧЬсИпОЛОгЊзЪВњОЛРћТЪЁЃ (6)ОгЊВювьТЪЮЊе§Ъ§ЃЌБэУїНшПюЭЖШыЩњВњОгЊВњЩњЕФЫАКѓОгЊОЛРћШѓДѓгкНшПюЕФЫАКѓРћЯЂЃЌдіМгНшПюдіМгЕФОЛРћШѓЮЊе§Ъ§ЃЌЛсдіМгОЛРћШѓЃЌЬсИпШЈвцОЛРћТЪЃЌЫљвдПЩааЁЃ

25ЁЂЮЪД№Ьт

BЙЋЫОЩЯФъЯњЪлЪеШы5000ЭђдЊЃЌОЛРћШѓ400ЭђдЊЃЌРћЯЂЗбгУ200ЭђдЊЃЌжЇИЖЙЩРћ120ЭђдЊЃЌЫљЕУЫАЫАТЪЮЊ20%ЁЃЩЯФъФъФЉЙмРэгУзЪВњИКеЎБэзЪСЯШчЯТЃК

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуЩЯФъЕФОЛОгЊзЪВњОЛРћТЪЁЂИмИЫЙБЯзТЪЁЂЯњЪлОЛРћТЪЁЂзмзЪВњОЛРћТЪЁЂРћЯЂБЃеЯБЖЪ§ЁЂзмзЪВњжмзЊДЮЪ§ЃЛ

ЃЈ2ЃЉШчЙћНёФъДђЫуЭЈЙ§ЬсИпЯњЪлОЛРћТЪЕФЗНЪНЬсИпОЛОгЊзЪВњОЛРћТЪЪЙЕУИмИЫЙБЯзТЪВЛаЁгк0ЃЌЫАКѓРћЯЂТЪ ВЛБфЃЌЫАКѓРћЯЂЗбгУВЛБфЃЌЙЩРћжЇИЖЖюВЛБфЃЌВЛдіЗЂаТЙЩКЭЛиЙКЙЩЦБЃЌЯњЪлЪеШыЬсИп20%ЃЌМЦЫуЯњЪлОЛРћТЪжСЩйгІИУЬсИпЕНЖрЩйЃЛ

ЃЈ3ЃЉШчЙћГяМЏзЪН№ЗЂааЕФеЎШЏМлИёЮЊ1100дЊЃЏеХЃЌЗЂааЗбгУЮЊ20дЊЃЏеХЃЌУцжЕЮЊ1000дЊЃЌЦБУцРћТЪЮЊ5%ЃЌУПФъИЖЯЂвЛДЮЃЌЕНЦквЛДЮЛЙБОЃЌЦкЯоЮЊ5ФъЃЌМЦЫуЦфЫАКѓзЪБОГЩБОЁЃ

вбжЊЃКЃЈP/AЃЌ3%ЃЌ5ЃЉ=4.5797ЃЌЃЈP/AЃЌ4%ЃЌ5ЃЉ=4.4518

ЃЈP/FЃЌ3%ЃЌ5ЃЉ=0.8626ЃЌЃЈP/FЃЌ4%ЃЌ5ЃЉ=0.8219

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЫАКѓОгЊОЛРћШѓ=400+200×ЃЈ1

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЫАКѓОгЊОЛРћШѓ=400+200×ЃЈ1-20%ЃЉ=560ЃЈЭђдЊЃЉОЛОгЊзЪВњОЛРћТЪ=56015000×100%=11.2%ШЈвцОЛРћТЪ=400/4000×100%=10%ИмИЫЙБЯзТЪ=ШЈвцОЛРћТЪ-ОЛОгЊзЪВњОЛРћТЪ=10%-11.2%=-1.2%ЯњЪлОЛРћТЪ=400/5000×100%=8%змзЪВњОЛРћТЪ=400/ЃЈ8000+3000ЃЉ×100%=3.64%ЯЂЫАЧАРћШѓ=560ЃЏЃЈ1-20%ЃЉ=700ЃЈЭђдЊЃЉРћЯЂБЃеЯБЖЪ§=700/200=3.5змзЪВњжмзЊДЮЪ§=5000/ЃЈ8000+3000ЃЉ=0.45ЃЈДЮЃЉЃЈ2ЃЉМйЩшЯњЪлОЛРћТЪжСЩйгІИУЬсИпЕНSЃЌдђЃКНёФъФЉЕФЙЩЖЋШЈвц=4000+5000×ЃЈ1+20%ЃЉ×S-120=3880+6000×SИљОн"ЫАКѓРћЯЂТЪВЛБфЁЂЫАКѓРћЯЂЗбгУВЛБф"ПЩжЊЃЌОЛИКеЎВЛБфЃЌШдШЛЪЧ1000ЭђдЊЃЈЬсЪОЃК5000-4000=1000ЃЉНёФъФЉЕФОЛОгЊзЪВњ=3880+6000×S+1000=4880+6000×SНёФъЕФЫАКѓОгЊРћШѓ=6000×S+200×ЃЈ1-20%ЃЉ=6000×S+160НёФъЕФОЛОгЊзЪВњОЛРћТЪ=ЃЈ6000×S+160ЃЉЃЏЃЈ4880+6000×SЃЉгЩгкЫАКѓРћЯЂТЪВЛБфЃЌвђДЫЃКЫАКѓРћЯЂТЪ=200×ЃЈ1-20%ЃЉ11000=16%ИмИЫЙБЯзТЪВЛаЁгк0ЃЌвтЮЖзХОЛОгЊзЪВњОЛРћТЪВЛаЁгк16%ИљОнЃЈ6000×S+160ЃЉ/ЃЈ4880+6000×SЃЉ=16%ПЩжЊЃК6000×S+160=780.8+960×SНтЕУЃКS=12.32%ЃЈ3ЃЉ1100-20-1000×5%×ЃЈP/AЃЌkЃЌ5ЃЉ+1000×ЃЈP/FЃЌkЃЌ5ЃЉ1080-50×ЃЈP/AЃЌkЃЌ5ЃЉ+1000×ЃЈP/FЃЌkЃЌ5ЃЉЕБk=3%ЪБЃК50×ЃЈP/AЃЌ3%ЃЌ5ЃЉ+1000×ЃЈP/FЃЌ3%ЃЌ5ЃЉ=50×4.5797+1000×0.8626=1091.59ЕБk=4%ЪБЃК50×ЃЈP/AЃЌ4%ЃЌ5ЃЉ+1000×ЃЈPЃЏFЃЌ4%ЃЌ5ЃЉ=50×4.4518+1000×0.8219=1044.49МДЃЈ1080-1044.49ЃЉ/ЃЈ1091.59-1044.49ЃЉ=ЃЈk-4%ЃЉЃЏЃЈ3%-4%ЃЉНтЕУЃКЫАЧАеЎЮёзЪБОГЩБОk=3.25%ЫАКѓеЎЮёзЪБОГЩБО=3.25%×ЃЈ1-20%ЃЉ=2.6%

26ЁЂЮЪД№Ьт

AЙЋЫОЩЯФъЖШЕФжївЊВЦЮёЪ§ОнШчЯТЃК

вЊЧѓЛиД№ЯТСаЛЅВЛЯрЙиЕФЮЪЬтЃК

ЃЈ1ЃЉМйЩшAЙЋЫОдкНёКѓВЛдіЗЂаТЙЩЃЌПЩвдЮЌГжЩЯФъЕФОгЊаЇТЪКЭВЦЮёеўВпВЛБфЃЌВЛЖЯдіГЄЕФВњЦЗФмЮЊЪаГЁЫљНгЪмЃЌВЛБфЕФЯњЪлОЛРћТЪПЩвдКИЧВЛЖЯдіМгЕФРћЯЂЃЌЧывРДЮЛиД№ЯТСаЮЪЬтЃК

ЂйНёФъЕФдЄЦкЯњЪлдіГЄТЪЪЧЖрЩйЃП

ЂкНёКѓЕФдЄЦкЙЩРћдіГЄТЪЪЧЖрЩйЃП

ЃЈ2ЃЉМйЩшДђЫуЭЈЙ§ЬсИпЯњЪлОЛРћТЪЪЙНёФъЕФЯњЪлдіГЄТЪДяЕН30%ЃЌВЛдіЗЂаТЙЩКЭЛиЙКЙЩЦБЃЌЦфЫћВЦЮёБШТЪВЛБфЃЌМЦЫуЯњЪлОЛРћТЪгІИУЬсИпЕНЖрЩйЃП

ЃЈ3ЃЉМйЩшДђЫуЭЈЙ§ЬсИпРћШѓСєДцТЪЪЙНёФъЕФЯњЪлдіГЄТЪДяЕН30%ЃЌВЛдіЗЂаТЙЩКЭЛиЙКЙЩЦБЃЌЦфЫћВЦЮёБШТЪВЛБфЃЌМЦЫуРћШѓСєДцТЪгІИУЬсИпЕНЖрЩйЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)ЂйНёФъЕФдЄЦкЯњЪлдіГЄТЪ=ЩЯФъПЩГжајдіГЄТЪ=250

БОЬтНтЮіЃКЪдЬтД№АИ(1)ЂйНёФъЕФдЄЦкЯњЪлдіГЄТЪ=ЩЯФъПЩГжајдіГЄТЪ=250/(1250-250)×100%=25% ЂкИљОн"ЯњЪлОЛРћТЪВЛБф"ПЩжЊЃКдЄЦкОЛРћШѓдіГЄТЪ=дЄЦкЯњЪлдіГЄТЪ ИљОн"ЙЩРћжЇИЖТЪВЛБф"ПЩжЊЃЌдЄЦкЙЩРћдіГЄТЪ=дЄЦкОЛРћШѓдіГЄТЪвђДЫЃЌдЄЦкЙЩРћдіГЄТЪ=ЩЯФъПЩГжајдіГЄТЪ=25% (2)МйЩшЯњЪлОЛРћТЪЮЊWЃЌдђЃК НёФъЕФЪевцСєДц=10000×(1+30%)×W×50%=6500W ФъФЉЕФЙЩЖЋШЈвц=1250+6500W ЖјИљОн"зЪВњжмзЊТЪВЛБф"ПЩжЊЃК ФъФЉзмзЪВњ=2500×(1+30%)=3250ЃЈЭђдЊЃЉ ЩЯФъЕФШЈвцГЫЪ§=2500/1250=2ЃЌдђИљОн"ШЈвцГЫЪ§ВЛБф"ПЩжЊЃК ФъФЉЙЩЖЋШЈвц=3250/2=1625ЃЈЭђдЊЃЉ ЫљвдЃК1250+6500W=1625 НтЕУЃКЯњЪлОЛРћТЪ=5.77% (3)МйЩшРћШѓСєДцТЪЮЊWЃЌдђЃК НёФъЕФЪевцСєДц=10000×(1+30%)×5%×W=650W ФъФЉЕФЙЩЖЋШЈвц=1250+650W ЖјИљОн"зЪВњжмзЊТЪВЛБф"ПЩжЊЃК ФъФЉзмзЪВњ=2500×(1+30%)=3250(ЭђдЊ) ИљОн"ШЈвцГЫЪ§ВЛБф"ПЩжЊЃК ФъФЉЙЩЖЋШЈвц=3250/2=1625ЃЈЭђдЊЃЉ ЫљвдЃК1250+650W=1625 НтЕУЃКРћШѓСєДцТЪ=57.69%

27ЁЂЮЪД№Ьт жаЙњЛЕФШ§ДѓЬиЕуЪЧЪВУДЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКвдЯпЬѕЮЊдьаЭЕФжївЊЪжЖЮЃЌДяЕНЯпФЋЩЋНЛЯрЛдгГЃЛвдЛПЊЭиЪЋ

БОЬтНтЮіЃКЪдЬтД№АИвдЯпЬѕЮЊдьаЭЕФжївЊЪжЖЮЃЌДяЕНЯпФЋЩЋНЛЯрЛдгГЃЛвдЛПЊЭиЪЋЕФвтОГЃЌЛжагаЪЋЃЌЭаЮягїЧщЃЛНЋЪщЁЂЛЁЂгЁШ§епШкКЯвЛЬхЃЌВњЩњаЮвтЯрЩњЃЌаЮЩЋЯргГЕФвеЪѕаЇЙћЁЃ

28ЁЂЮЪД№Ьт

AЙЋЫО2011ФъЯњЪлЪеШыЮЊ3000ЭђдЊЃЌОЛРћШѓЮЊ150ЭђдЊЃЌЗжХфЙЩРћ45ЭђдЊЁЃЙмРэгУзЪВњИКеЎБэгаЙиЪ§ОнШчЯТБэЫљЪОЃЈЕЅЮЛЃКЭђдЊЃЉЃК

МйЩш2012ФъОгЊзЪВњКЭОгЊИКеЎЯњЪлАйЗжБШПЩвдГжајЃЌашвЊБЃСєЕФН№ШкзЪВњзюЕЭЮЊ100ЭђдЊЁЃ

вЊЧѓЃК

ЃЈ1ЃЉМйЩш2012ФъМШВЛЗЂаааТЙЩвВВЛОйНшаТеЎЃЌЯњЪлОЛРћТЪКЭЙЩРћжЇИЖТЪБЃГжВЛБфЃЌМЦЫу2012ФъПЩвдЪЕЯжЕФЯњЪлЪеШыЃЛ

ЃЈ2ЃЉМйЩш2012ФъЯњСПдіГЄТЪЮЊ20%ЃЌЯњЪлМлИёЯТНЕ10%ЃЌБЃГжЯњЪлОЛРћТЪКЭЙЩРћжЇИЖТЪВЛБфЃЌМЦЫуЭтВПШкзЪЯњЪлдіГЄБШЃЛ

ЃЈ3ЃЉМйЩш2012ФъдЄМЦЯњЪлЖюЮЊ3600ЭђдЊЃЌдЄМЦЯњЪлОЛРћТЪЬсИпЕН10%ЃЌЙЩРћжЇИЖТЪЮЊ40%ЃЌМЦЫу2012ФъЭтВПШкзЪЖюЃЛ

ЃЈ4ЃЉМйЩш2012ФъБЃГжПЩГжајдіГЄЃЌМЦЫу2012ФъПЩвдДяЕНЕФЯњЪлдіГЄТЪЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)ОгЊзЪВњЯњЪлАйЗжБШ=3600/3000&time

БОЬтНтЮіЃКЪдЬтД№АИ(1)ОгЊзЪВњЯњЪлАйЗжБШ=3600/3000×100%=120% ОгЊИКеЎЯњЪлАйЗжБШ=90013000×100%=30% ЯњЪлОЛРћТЪ=150/3000×100%=5% ЙЩРћжЇИЖТЪ=45ЃЏ150×100%=30% ПЩЖЏгУН№ШкзЪВњ=ФПЧАЕФН№ШкзЪВњ-ашвЊБЃСєЕФН№ШкзЪВњ=300-100=200ЃЈЭђдЊЃЉ 3000×діГЄТЪ×ЃЈ120%-30%ЃЉ-3000×ЃЈ1+діГЄТЪЃЉ×5%×(1-30%)-200=0 НтЕУЃКдіГЄТЪ=11.75% 2012ФъЯњЪлЪеШы=3000×(1+11.75%)=3352.5ЃЈЭђдЊЃЉ (2)ЯњЪлдіГЄТЪ=(1+20%)×(1-10%)-1=8% ЯњЪлдіГЄЖю=3000×8%=240ЃЈЭђдЊЃЉ ЭтВПШкзЪЖю=240×(120%-30%)-(3000+240)×5%×(1-30%)-200=-97.4ЃЈЭђдЊЃЉ ЭтВПШкзЪЯњЪлдіГЄБШ=-97/(3000×8%)=-0.41 ЛђЃКЭтВПШкзЪЯњЪлдіГЄБШ=120%-30%-Ѓл(1+8%)ЃЏ8%Ѓн×5%×(1-30%)-200/(3000×8%)=-0.41 (3)ЯњЪлдіГЄТЪ=(3600-3000)ЃЏ3000×100%=20% ЭтВПШкзЪЖю=3000×20%×(120%-30%)-3600×10%×(1-40%)-200=124ЃЈЭђдЊЃЉ (4)2011ФъПЩГжајдіГЄТЪ=БОЦкРћШѓСєДцЃЏЃЈЦкФЉЙЩЖЋШЈвц-БОЦкРћШѓСєДцЃЉ=ЃЈ150-45ЃЉЃЏЃл2000-ЃЈ150-45ЃЉЃн=5.54% ШчЙћ2012ФъБЃГжПЩГжајдіГЄЃЌдђ2012ФъПЩвдДяЕНЕФЯњЪлдіГЄТЪЮЊ5.54%ЁЃ English answers: (l)Operating capital percentage of sales= 3600/ 3000×100% =120% Operating liabilities percentage of sales=900/ 3000ЃЋ100%=30% Net profit margin=150/3000×100%=5% Dividend pay-out ratio=45/150×100%=30% Financial assets available = 300-100=200( 10 thousand Yuan) 3000×growth rate×(120%-30%) -3000×(1 +growth rate)×5%×(1- 30%)- 200=0 Get: growth rate=11. 75% Sales revenue in 2012= 3000×(1+11.75%)= 3352. 5(10 thousand Yuan) (2)Sales growth rate=(1+20%)×(1-10%)-1=8% External financing sales growth ratio= 120%-30%-Ѓл(1+8%)ЃЏ8%Ѓн×5%×(1- 30%)-200/(3000×8%)=-0. 41 (3)Sales growth rate=(3600-3000)/3000× 100%=20% External financing required=3000×20%× (120%-30%)- 3600×10%×(1- 40%)- 200=124(10 thousand Yuan) (4)Sustainable growth rate in 2011=retained earningsЃЏ(year end value of equity-retained earnings)=(150-45)ЃЏЃл 2000 -(150-45)Ѓн= 5. 54% If the sustainable growth rate can be maintained in 2012, then the sales growth rate is 5.54%.

29ЁЂЮЪД№Ьт

AЙЋЫОЪЧвЛМвжЦдьЦѓвЕЃЌЯждке§ПМТЧЭЖВњвЛаТВњЦЗЃЌЦфгаЙизЪСЯШчЯТЃК

ЃЈ1ЃЉAЙЋЫОФПЧАгЕгазЪН№2000ЭђдЊЃЌЦфжаЃЌГЄЦкНшПю800ЭђдЊЃЌФъРћТЪ10%ЃЛШЈвцзЪН№1200ЭђдЊЃЌЙЩЪ§100ЭђЙЩЁЃЙЋЫОФПЧАЕФЯњЪлЪеШыЮЊ1000ЭђдЊЃЌБфЖЏГЩБОТЪЮЊ40%ЃЌЙЬЖЈИЖЯжГЩБОЮЊ80ЭђдЊЃЌЙЬЖЈЗЧИЖЯжГЩБОЮЊ20ЭђдЊЁЃ

ЃЈ2ЃЉЙЋЫОФтЭЖВњвЛжжаТВњЦЗЃЌаТВњЦЗЕФЪаГЁЪЪЯњЦкЮЊ5ФъЁЃИУВњЦЗЕФЩњВњПЩвдРћгУЦѓвЕдгаЕФвЛЬЈЩшБИЃЌДЫЭтЛЙвЊЙКжУвЛЬЈХфЬзЩшБИЁЃ

ЃЈ3ЃЉ1ШеЩшБИЕБГѕЙКТђГЩБО40ЭђдЊЃЛЫАЗЈЙцЖЈИУРрЩшБИЕФелОЩФъЯоЮЊ10ФъЃЌВажЕТЪЮЊ10%ЃЌАДжБЯпЗЈМЦЬселОЩЃЌвбОЪЙгУ5ФъЃЌдЄМЦЩаПЩЪЙгУФъЯо5ФъЃЌ5ФъКѓЕФзюжеВажЕЮЊ0ЃЌЩшБИЕБЧАБфЯжМлжЕЮЊ10ЭђдЊЃЌвбОЩЬСПКУСЫвЛМвТђЗНЁЃ

ЃЈ4ЃЉаТЩшБИТђМлЮЊ80ЭђдЊЃЌЫАЗЈЙцЖЈИУРрЩшБИЕФелОЩФъЯо10ФъЁЂВажЕТЪ10%ЃЌАДжБЯпЗЈМЦЬселОЩЁЃЪЙгУ5ФъКѓЕФБфЯжМлжЕЙРМЦЮЊ5ЭђдЊЁЃ

ЃЈ5ЃЉаТВњЦЗЭЖВњКѓЃЌдЄМЦУПФъЕФЯњЪлЪеШыЛсдіМг200ЭђдЊЃЌМйЩшБфЖЏГЩБОТЪШдЮЊ40%ЃЌЙЬЖЈИЖЯжГЩБОЛсдіМг16ЭђдЊЁЃ

ЃЈ6ЃЉЩњВњВПУХЙРМЦаТВњЦЗЕФЩњВњЛЙашвЊдіМг20ЭђдЊЕФгЊвЕСїЖЏзЪВњЁЃ

ЃЈ7ЃЉЙЋЫОЙ§ШЅУЛгаЭЖВњЙ§РрЫЦаТВњЦЗЯюФПЃЌЕЋаТЯюФПгыСэвЛМвЩЯЪаЙЋЫОЕФОгЊЯюФПРрЫЦЃЌИУЩЯЪаЙЋЫОЕФβЮЊ1.5ЃЌЦфзЪВњИКеЎТЪЮЊ60%ЃЌФПЧАжЄШЏЪаГЁЕФЮоЗчЯеБЈГъТЪЮЊ5%ЃЌжЄШЏЪаГЁЕФЦНОљБЈГъТЪЮЊ15%ЁЃ

ЃЈ8ЃЉЙЋЫОЭЖзЪЫљашвЊдіМгЕФзЪН№ЯжгаСНИіЗНАИПЩЙЉбЁдёЃКАД10%ЕФРћТЪЗЂааеЎШЏЃЈЗНАИ1ЃЉЃЛАДУПЙЩ20дЊЗЂаааТЙЩЃЈЗНАИ2ЃЉЁЃ

ЃЈ9ЃЉЫљЕУЫАЫАТЪОљЮЊ25%ЁЃ

вЊЧѓЃК

ЃЈ1ЃЉШЗЖЈдіМгаТВњЦЗЩњВњЧАЕФУПФъЕФЯЂЧАЫАЧАРћШѓЃЛ

ЃЈ2ЃЉШЗЖЈдіМгаТВњЦЗЩњВњКѓЕФУПФъЕФЯЂЧАЫАЧАРћШѓЃЛ

ЃЈ3ЃЉШЗЖЈзЗМгЙЩЦБГязЪКЭзЗМгИКеЎГязЪЕФУПЙЩЪевцЯрЕШЕФЯњЪлЖюЃЛ

ЃЈ4ЃЉИУЙЋЫОвдНЕЕЭСЊКЯИмИЫЯЕЪ§ЃЌШЁЕУНЯИпУПЙЩЪевцзїЮЊИФНјОгЊМЦЛЎЕФБъзМЃЌЬюаДЯТБэЃЌВЂХаЖЯЙЋЫОгІВЩгУКЮжжГязЪЗНЪНЃЌЫЕУїдвђЃЛ

ЃЈ5ЃЉШєИљОнЃЈ4ЃЉЫљШЗЖЈЕФГязЪЗНЪНЮЊаТЯюФПГязЪЃЌМЦЫуЦРМлИУЯюФПЪЙгУЕФелЯжТЪЃЈАйЗжЮЛШЁећЃЉЃК

ЃЈ6ЃЉМЦЫуЭЖзЪаТВњЦЗЕФОЛЯжжЕЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

30ЁЂЮЪД№Ьт злКЯЬтЃКABCЙЋЫОЪЧвЛИіИпГЩГЄЕФЙЋЫОЃЌФПЧАЙЋЫОзмзЪВњЕФМлжЕ50000ЭђдЊЃЌУЛгаИКеЎЃЌЗЂаадкЭтЕФЦеЭЈЙЩ10000ЭђЙЩЃЌФПЧАЙЩМл10дЊЃЏЙЩЁЃИУЙЋЫОЕФзЪВњЃЈЯЂЫАЧАЃЉРћШѓТЪ20%ЃЌЫљЕУЫАЫАТЪ25%ЃЌзмзЪВњдЄЦкдіГЄТЪ5%ЁЃЯждкМБашГяМЏеЎЮёзЪН№20000ЭђдЊЃЌзМБИЗЂаа20ФъЦкЯоЕФЙЋЫОеЎШЏЁЃЭЖзЪвјааШЯЮЊЃЌФПЧАЕШЗчЯеЦеЭЈеЎШЏЕФЪаГЁРћТЪЮЊ8%ЃЌABCЙЋЫОЗчЯеНЯДѓЃЌАДДЫРћТЪЗЂааеЎШЏВЂЮоЪлГіЕФАбЮеЁЃОЭЖзЪвјаагызЈвЕЭЖзЪЛњЙЙСЊЯЕКѓЃЌНЈвщеЎШЏУцжЕЮЊУПЗн1000дЊЃЌЦкЯо20ФъЃЌЦБУцРћТЪЩшЖЈЮЊ5%ЃЌЭЌЪБИНЫЭ25еХШЯЙЩШЈжЄЃЌШЯЙЩШЈжЄдк10ФъКѓЕНЦкЃЌдкЕНЦкЧАУПеХШЯЙЩШЈжЄПЩвдАД5дЊЕФМлИёЙКТђ1ЙЩЦеЭЈЙЩЁЃМйЩшЙЋЫОЕФзЪВњЁЂИКеЎМАЙЩШЈЕФеЫУцМлжЕОљгыЦфЪаГЁМлжЕЪМжеБЃГжвЛжТЃЌЭЖзЪШЫвЊЧѓЕФБивЊБЈГъТЪЮЊ9%ЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫуУПеХШЯЙЩШЈжЄЕФМлжЕЁЃЃЈ2ЃЉМЦЫуЗЂааеЎШЏЧАЕФУПЙЩЪевцЁЃЃЈ3ЃЉМйЩшЙЋЫОзмМлжЕЮДРДУПФъЕФдіГЄТЪЮЊ5%ЃЌМЦЫуЙЋЫОдкЮДРДЕк10ФъФЉЮДааЪЙШЯЙЩШЈжЄЧАЕФЙЋЫОзмМлжЕЁЂеЎЮёзмМлжЕЁЂШЈвцзмМлжЕЁЂУПЙЩЙЩМлКЭУПЙЩЪевцЁЃЃЈ4ЃЉМЦЫуЕк10ФъФЉааШЈКѓЕФУПЙЩЙЩМлКЭУПЙЩЪевцЁЃЃЈ5ЃЉМЦЫуЭЖзЪИУИНДјШЯЙЩШЈжЄеЎШЏЕФОЛЯжжЕЃЌВЂХаЖЯДЫИНДјШЯЙЩШЈжЄеЎШЏЕФЗЂааЗНАИЪЧЗёПЩааЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉУПеХеЎШЏМлжЕЃН50×ЃЈPЃЏAЃЌ8%ЃЌ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉУПеХеЎШЏМлжЕЃН50×ЃЈPЃЏAЃЌ8%ЃЌ20ЃЉ+1000×ЃЈPЃЏFЃЌ8%ЃЌ20ЃЉЃН50×9.8181+1000×0.2145ЃН705.41ЃЈдЊЃЉ

25еХШЯЙЩШЈжЄМлжЕЃН1000-705.41ЃН294.59ЃЈдЊЃЉ

УПеХШЯЙЩШЈжЄМлжЕЃН294.59ЃЏ25ЃН11.78ЃЈдЊЃЉ

ЃЈ2ЃЉЯЂЫАЧАРћШѓЃН50000×20%ЃН10000ЃЈЭђдЊЃЉ

ЗЂааеЎШЏЧАЕФУПЙЩЪевцЃНЃЈ10000-0ЃЉ×ЃЈ1-25%ЃЉЃЏ10000ЃН0.75ЃЈдЊЃЉ

ЃЈ3ЃЉЕБЧАЗЂааеЎШЏКѓЕФЙЋЫОзмзЪВњМлжЕЃН50000+20000ЃН70000ЃЈЭђдЊЃЉ

10ФъКѓЃК

ЙЋЫОзЪВњзмМлжЕЃН70000×ЃЈ1+5%ЃЉ10ЃН114022.62ЃЈЭђдЊЃЉ

УПеХеЎШЏМлжЕЃНРћЯЂЯжжЕ+БОН№ЯжжЕЃН50×ЃЈPЃЏAЃЌ8%ЃЌ10ЃЉ+1000×ЃЈPЃЏFЃЌ8%ЃЌ10ЃЉЃН50×6.7101+1000×0.4632ЃН798.71ЃЈдЊЃЉ

ЗЂааеЎШЏеХЪ§ЃН20000ЃЏ1000ЃН20ЃЈЭђеХЃЉ

еЎШЏзмМлжЕЃН798.71×20ЃН15974.2ЃЈЭђдЊЃЉ

ШЈвцМлжЕЃН114022.62-15974.2ЃН98048.42ЃЈЭђдЊЃЉ

УПЙЩЙЩМлЃНШЈвцМлжЕЃЏЙЩЪ§ЃН98048.42ЃЏ10000ЃН9.80ЃЈдЊЃЉ

ЯЂЫАЧАРћШѓЃН114022.62×20%ЃН22804.52ЃЈЭђдЊЃЉ