手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、单项选择题 下列关于股票发行和销售的表述中,不正确的是()。

A.公开间接发行的股票变现性强,流通性好

B.股票的销售方式包括包销和代销两种

C.股票发行价格的确定方法主要包括市盈率法、净资产倍率法、现金流量折现法

D.按照我国《公司法》的规定,公司发行股票不准折价发行

点击查看答案

本题答案:B

本题解析:选项B,股票的销售方式包括自行销售和委托销售,其中委托销售又分为包销和代销两种。

2、单项选择题 如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,则下列适合用来计算债务成本的方法是()

A.到期收益率法

B.可比公司法

C.风险调整法

D.财务比率法

点击查看答案

本题答案:D

本题解析:如果公司目前有上市的长期债券,则可以使用到期收益率法计算债务的税前资本成本;如果需要计算债务成本的公司,没有上市债券,就需要找一个拥有可交易债券的可比公司,作为参照物;如果本公司没有上市的债券,而且找不到合适的可比公司,那么就需要使用风险调整法估计债务成本;如果目标公司没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料,那么可以使用财务比率法估计债务成本。

3、单项选择题 下列因素引起的风险,企业可以通过多角化投资予以分散的是()

A.市场利率上升

B.社会经济衰退

C.技术革新

D.通货膨胀

点击查看答案

本题答案:C

本题解析:暂无解析

4、单项选择题 下列关于证券组合的说法中,不正确的是()。

A.对于两种证券构成的组合而言,相关系数为0.2时的机会集曲线比相关系数为0.5时的机会集曲线弯曲,分散化效应也比相关系数为0.5时强

B.多种证券组合的机会集和有效集均是一个平面

C.相关系数等于1时,两种证券组合的机会集是一条直线,此时不具有风险分散化效应

D.不论是对于两种证券构成的组合而言,还是对于多种证券构成的组合而言,有效集均是指从最小方差组合点到最高期望报酬率组合点的那段曲线

点击查看答案

本题答案:B

本题解析:多种证券组合的有效集是一条曲线,是从最小方差组合点到最高期望报酬率组合点的那段曲线。

5、单项选择题 某公司发行面值为1000元的五年期债券,债券票面利率为10%,半年付息一次,发行后在二级市场上流通。假设必要报酬率为10%并保持不变,以下说法中正确的是()。

A、债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值

B、债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于面值

C、债券按面值发行,发行后债券价值一直等于票面价值

D、债券按面值发行,发行后债券价值在两个付息日之间呈周期性波动

点击查看答案

本题答案:D

本题解析:本题考核债券的价值,对于分期付息的流通债券,债券的价值在两个付息日之间是呈周期性波动的。所以,选项D是正确的。

6、单项选择题 某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则购进股票、购进看跌期权与购进看涨期权组合的到期收益为()元。

A.1

B.6

C.-7

D.-5

点击查看答案

本题答案:A

本题解析:购进股票到期日盈利-10(34-44)元,购进看跌期权到期日盈利16[(55-34)-5]元,购进看涨期权到期日盈利-5(0-5)元,则投资组合盈利1(-10+16-5)元。

7、单项选择题 甲企业2011至2013年,利息费用均保持不变,一直为20万元。根据简化公式计算得出的2011年、2012年和2013年的财务杠杆系数分别为1.5、2.0和3.0,2012年的资本化利息为10万元,各年的资本化利息有15万元在2012年费用化。则2012年的利息保障倍数为()。

A、1

B、1.5

C、2

D、4/3

点击查看答案

本题答案:B

本题解析:2013年的财务杠杆系数=2012年的息税前利润/(2012年的息税前利润-利息费用)=2012年的息税前利润/(2012年的息税前利润-20)=3.0,由此可知,2012年的息税前利润=30(万元),2012年的利息保障倍数=(30+15)/(20+10)=1.5。

8、多项选择题 下列各项中,属于现金预算编制基础的有()

A.生产预算

B.销售预算

C.资本预算

D.财务预算

点击查看答案

本题答案:A, B, C

本题解析:现金预算的编制,以各项营业预算和资本预算为基础,它反映各项预算期的收入款项和支出款项,并作对比说明。生产预算、销售预算都属于营业预算。

9、多项选择题 下列有关看涨期权的表述不正确的有()

A.看涨期权的到期日价值,随标的资产价值下降而上升

B.如果在到期日股票价格低于执行价格,则看涨期权没有价值

C.期权到期日价值没有考虑当初购买期权的成本

D.期权到期日价值也称为期权购买人的“净损益”

点击查看答案

本题答案:A, D

本题解析:看涨期权的到期日价值,随标的资产价值上升而上升;看跌期权的到期日价值,随标的资产价值下降而上升。

期权的购买成本称为期权费(或权利金),是指看涨期权购买人为获得在对自己有利时执行期权的权利,所必须支付的补偿费用。

期权到期日价值没有考虑当初购买期权的成本,期权到期日价值减去期权费后的剩余称为期权购买人的“净损益”。

10、单项选择题 机会成本概念应用的理财原则是()。

A.风险——报酬权衡原则

B.货币时间价值原则

C.比较优势原则

D.自利行为原则

点击查看答案

本题答案:D

本题解析:暂无解析

11、单项选择题 如果利率和期数相同,下列关于资金时间价值系数的关系中,说法不正确的是()。

A.复利现值系数×复利终值系数=1

B.普通年金现值系数×普通年金终值系数=1

C.复利现值系数×普通年金终值系数=普通年金现值系数

D.复利终值系数×普通年金现值系数=普通年金终值系数

点击查看答案

本题答案:B

本题解析:普通年金现值系数×投资资本回收系数=1,普通年金终值系数×偿债基金系数=1;选项B不正确。普通年金现值系数/普通年金终值系数=[1-1/(1+i)n]/[(1+i)n-1]={[(1+i)n-1]/(1+i)n}/[(1+i)n-1]=1/(1+i)n=复利现值系数,选项C正确;复利终值系数=1/复利现值系数=1/(普通年金现值系数/普通年金终值系数)=普通年金终值系数/普通年金现值系数,选项D正确。(参见教材86-88页)

12、单项选择题 下列关于营运资本的说法中,不正确的是()。

A.营运资本可以理解为长期资本用于流动资产的部分

B.营运资本可以成为流动负债的"缓冲垫"

C.营运资本=长期资产-长期资本

D.经营营运资本=经营性流动资产-经营性流动负债

点击查看答案

本题答案:C

本题解析:营运资本之所以能够成为流动负债的"缓冲垫",是因为它是长期资本用于流动资产的部分,不需要在1年内偿还。所以,选项A、B的说法正确。营运资本=流动资产-流动负债=(总资产-非流动资产)-(总资产-股东权益-非流动负债)=(股东权益+非流动负债)-非流动资产=长期资本-长期资产,所以,选项C的说法不正确。根据经营营运资本的定义可知,选项D的说法正确。

13、问答题

计算题:

公司计划建立两条生产线,分两期进行,第一条生产线2007年1月1日投资,投资合计为700万元,经营期限为10年,预计每年的税后营业现金流量为100万元;第二期项目计划于2010年1月1日投资,投资合计为1200万元,经营期限为8年,预计每年的税后营业现金流量为240万元。公司的既定最低报酬率为10%。已知:无风险的报酬率为4%,项目现金流量的标准差为20%。

要求:

(1)计算不考虑期权的第一期项目的净现值;

(2)计算不考虑期权的第二期项目在2010年1月1日和2007 年1月1日的净现值;

(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在2010年1月1日的价格和执行价格,并判断是否应该执行该期权;

(4)采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

点击查看答案

本题答案:(1)不考虑期权的第一期项目的净现值=100&time

本题解析:试题答案(1)不考虑期权的第一期项目的净现值=100×(P/A,10%,10)-700=-85.54(万元)

不考虑期权的第二期项目在2010年1月1日的净现值=240×(P/A,10%,8)-1200=80.38(万元)

不考虑期权的第二期项目在2007年1月1日的净现值

=240×(P/A,10%,8)×(P/F,10%,3)-1200×(P/F,4%,3)

=240×5.3349×0.7513-1200×0.889

=-104.85(万元)

(3)这是一项到期时间为3年的看涨期权,如果标的资产在2010年1月1日的价格高于执行价格,则会选择执行期权。标的资产在2010年1月1日的价格=240×(P/A,10%,8)=240×5.3349=1280.38(万元),标的资产在2010年1月1日的执行价格=投资额=1200(万元),由于1280.38大于1200,因此,会选择执行该期权。

(4)S0=240×(P/A,10%,8)×(P/F,10%,3)=961.95(万元)

PV(X)=1200×(P/F,4%,3)=1066.8(万元)

d1=ln(961.95/1066.8)/(0.20×31/2)+(0.20×31/2)/2

=-0.1035/0.3464+0.1732=-0.1256

d2=-0.1256-0.3464=-0.472

N(d1)=1-N(0.1256)

=1-[0.5478+(0.5517-0.5478)/(0.13-0.12)×(0.1256-0.12)]

=0.45

N(d2)=1-N(0.472)

=1-[0.6808+(0.6844-0.6808)/(0.48-0.47)×(0.472-0.47)]

=0.3185

C=961.95×0.45-1066.8×0.3185=93.10(万元)

考虑期权的第一期项目净现值=93.10-85.54=7.56(万元)大于0,因此,投资第一期项目是有利的。

14、单项选择题 某股票刚刚发放的股利为0.8元/股,预期第一年的股利为0.9元/股,第二年的股利为1.0元/股,从第三年开始,股利增长率固定为5%,并且打算长期保持该股利政策。假定股票的资本成本为10%,已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,则该股票价值为()元。

A、17.42

B、19

C、22.64

D、27.2

点击查看答案

本题答案:B

本题解析:该股票价值=0.9×(P/F,10%,1)+1.0×(P/F,10%,2)+1.05/(10%-5%)×(P/F,10%,2)=0.8182+0.8264+17.3544=19(元)。

15、多项选择题 下列成本中,目前的管理人员无法决定其发生额的有()。

A.约束性固定成本

B.酌量性固定成本

C.技术性变动成本

D.酌量性变动成本

点击查看答案

本题答案:A, C

本题解析:约束性固定成本支出额取决于设施和机构的规模和质量,它们是以前决策的结果,不能通过当前的管理决策行动加以改变;酌量性固定成本可以通过管理决策行动而改变,其支出额由经理人员决定;技术性变动成本有技术或实物关系决定的,是利用生产能力所必须发生的成本;酌量性变动成本可以通过管理决策行动改变,其支出额由经理人员决定。(参见教材438页)

16、单项选择题 下列关于投资组合的说法中,错误的是()。

A.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

B.用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态

C.当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值

D.当投 资组合包含所有证券时,该组合收益率的标准差主要取决于证券收益率之间的协方差

点击查看答案

本题答案:C

本题解析:暂无解析

17、单项选择题 对于欧式看跌期权来说,期权价格随着股票价格的下跌而上涨,当股价足够低时()

A.期权价格可能会等于股票价格

B.期权价格不会超过股票价格

C.期权价格可能会超过执行价格

D.期权价格不会超过执行价格

点击查看答案

本题答案:D

本题解析:期权价格=执行价格-股票价格,当股票价格为0时,期权价格=执行价格,此时期权价格最高,由于股票价格不会低于0,所以期权价格不会超过执行价格。

18、单项选择题 下列关于名义利率与有效年利率的说法中,正确的是()

A.名义利率是不包含通货膨胀的金融机构报价利率、

B.计息期小于一年时,有效年利率大于名义利率

C.名义利率不变时,有效年利率随着每年复利次数的增加而呈线性递减

D.名义利率不变时,有效年利率随着期间利率的递减而呈线性递增

点击查看答案

本题答案:B

本题解析:暂无解析

19、单项选择题 某公司上年每股股利1元,股利增长率为2%,预计本年的每股收益为5.10元。该公司股票收益率与市场组合收益率的协方差为25%,市场组合收益率的标准差为40%,目前无风险利率为4%,股票市场平均风险收益率为6%,则该公司股票的现行价值为()元。

A.8.97

B.19.90

C.8.79

D.19.51

点击查看答案

本题答案:A

本题解析:股利支付率=1×(1+2%)/5.10×100%=20%,股票的贝塔系数=25%/(40%×40%)=1.5625,股权资本成本=4%+1.5625×6%=13.375%,预测的P/E=20%/(13.375%-2%)=1.7582,股票的现行价值(PO)=5.10×1.7582=8.97(元)。

20、单项选择题 甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销量的10%安排。预计一季度和二季度的销售量分别为150件和200件,一季度的预计生产量是()件。

A.145

B.150

C.155

D.170

点击查看答案

本题答案:C

本题解析:暂无解析

21、单项选择题 下列有关资本成本的说法正确的有()

A.提供债务资金的投资者,没有权利获得高于合同规定利息之外的任何收益

B.资本成本是公司投资人要求的报酬率

C.在估计权益成本时,使用最广泛的方法是债券收益加风险溢价法

D.影响资本成本的外部因素包括利率、市场风险溢价和投资政策

点击查看答案

本题答案:A

本题解析:资本成本是公司投资人要求的最低报酬率,B不正确;在估计权益成本时,使用最广泛的方法是资本资产定价模型,C不正确;影响资本成本的外部因素包括:利率、市场风险溢价和税率;内部因素包括:资本结构、股利政策和投资政策。所以D不正确.

22、多项选择题 下列关于影响债券价值因素的论述中,正确的有()

A.当折现率保持不变时,随着时间的延续,债券价值总体趋势是越来越接近其面值

B.票面利率低于折现率时,债券将以折价方式出售

C.折价出售的债券,随着付息频率的加快,其价值会下降

D.随着到期时间的缩短,债券价值对折现率特定变化的反应越来越不灵敏

点击查看答案

本题答案:B, C, D

本题解析:本题的主要考核点是有关影响债券价值因素的论述。当折现率一直保持至到期日不变时,随着时间的延续,债券价值总体趋势越来越 接近其面值,其前提是分期付息债券,对于到期一次还本付息债券不成立,到期一次还本付息债券的到期日价值是本息和,不是面值。

23、单项选择题 M公司发行了甲股票,刚刚支付的股利为1元,预计以后各年将以固定股利支付率发放股利,保持税后利润的增长率6%不变,假设目前的无风险报酬率为4%,市场平均报酬率为14%,甲股票的β系数为1.2,那么甲股票目前的价值是()元。

A.16

B.14

C.12.12

D.10.6

点击查看答案

本题答案:D

本题解析:甲股票的股权资本成本=4%+1.2×(14%-4%)=16%,以固定股利支付率发放股利,那么股利增长率等于税后利润的增长率6%,增长率保持不变,所以是固定增长股票的模型,股票价值=1×(1+6%)/(16%-6%)=10.6(元)。

24、单项选择题 某公司拟使用短期借款进行筹资。下列借款条件中,不会导致实际利率(利息与可用贷款额的比率)高于名义利率(借款合同规定的利率)的是()

A.按贷款一定比例在银行保持补偿性余额

B.按贴现法支付银行利息

C.按收款法支付银行利息

D.按加息法支付银行利息

点击查看答案

本题答案:C

本题解析:暂无解析

25、单项选择题 “当企业全部融资来源于负债时,企业价值最大来源:www.91exam.org”,持有这种观点的资本结构理论是()

A.权衡理论

B.有税MM理论

C.无税MM理论

D.优序融资理论

点击查看答案

本题答案:B

本题解析:有税MM理论认为,由于债务利息可以在税前扣除,形成债务利息的抵税收益,相当于增加了企业的现金流量,增加了企业的价值。理论上当企业全部融资来源于负债时,企业价值达到最大。

26、多项选择题 下列行为中属于自利行为原则应用的有()

A.为防止经营者因自身利益而背离股东目标,股东往往对经营者同时 采取监督与激励两种办法

B.对一项房地产进行估价时,如果系统的估价方法成本过高,可以观察近期类似房地产买卖双方的交易价格,将其作为估价的基础

C.公司运用资本成本进行决策

D.人尽其才,物尽其用

点击查看答案

本题答案:A, C

本题解析:自利行为原则的一个重要应用是委托—代理理论。一个公司涉及的利益关系人很多,其中最重要的是股东、经营者和债权人,这些利益集团,都是按照自利行为原则行事的。企业和各种利益关系人之间的关系,大部分属于委托代理关系。这种互相依赖又相互冲突的利益关系,需要通过“契约”来协调,A选项正确;选项B是引导原则的运用;资本成本是投资资本的机会成本,它是一种失去的收益,投资者比较两种投资方案后选择对自己最有利的方案而放弃另一方案是出于自利原则的考虑,选项C正确;选项D是比较优势原则的运用。

27、多项选择题 影响公司资本成本的因素有()。

A、无风险报酬率

B、经营风险溢价

C、财务风险溢价

D、投资组合风险溢价

点击查看答案

本题答案:A, B, C

本题解析:一个公司资本成本的高低,取决于3个因素:(1)无风险报酬率;(2)经营风险溢价;(3)财务风险溢价。

28、单项选择题 我国《公司法》规定,向发起人、国家授权投资的机构、法人发行的股票,应为()

A.记名股票

B.不记名股票

C.无面值股票

D.优先股

点击查看答案

本题答案:A

本题解析:我国《公司法》规定,向发起人、国家授权投资的机构、法人发行的股票,应为记名股票。

29、问答题

计算题:

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?

点击查看答案

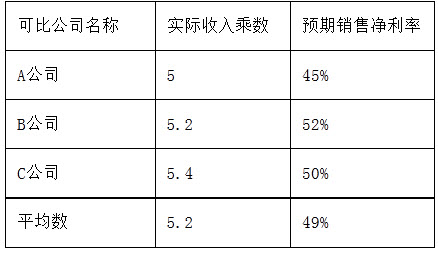

本题答案:(1)计算三个可比公司的收入乘数、甲公司的股权价值本题解析:试题答案(1)计算三个可比公司的收入乘数、甲公司的股权价值

A公司的收入乘数=20/(20000/5000)=5

B公司的收入乘数=19.5/(30000/8000)=5.2

C公司的收入乘数=27/(35000/7000)=5.4

修正平均收入乘数=5.2/(49%×100)=0.1061

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元)

甲公司股权价值=24.83×4000=99320(万元)

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

第2问英文答案:

Advantages:

It can’t be a negative value, so that those companies in a loss or insolvency position can work out a meaningful income multiplier.

It’s more stable, reliable and not easy to be manipulated.

It’s sensitive to the change of price policy and business strategy, hence it can reflect the result of the change.

Disadvantages:

It can’t reflect the change of costs while it’s one of the most important factors which affect corporation cash flow and value.

It’s appropriate for service enterprises with low cost -sale ratio or traditional enterprises with similar cost-sale ratio.

30、单项选择题 下列各项中,属于商业信用筹资最大的优越性的是()

A.不负担成本

B.期限较短?

C.容易取得

D.富有弹性

点击查看答案

本题答案:C

本题解析:对于多数企业来说,商业信用是一种持续性的信贷形式,且无需正式办理筹资手续。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★注册会计师》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

注册会计师:财务成本管理》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。