ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкСНжжжЄШЏзщКЯЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂСНжжжЄШЏжЎМфЕФЯрЙиЯЕЪ§ЮЊ0ЃЌЭЖзЪзщКЯВЛОпгаЗчЯеЗжЩЂЛЏаЇгІ

BЁЂСНжжжЄШЏБЈГъТЪЕФЯрЙиЯЕЪ§дНаЁЃЌЭЖзЪзщКЯЕФЗчЯедНЕЭ

CЁЂСНжжжЄШЏжЎМфЕФЯрЙиЯЕЪ§ЮЊ1ЃЌЛњЛсМЏЧњЯпЪЧвЛЬѕжБЯп

DЁЂСНжжжЄШЏжЎМфЕФЯрЙиЯЕЪ§НгНќЃ1ЃЌЛњЛсМЏЧњЯпЕФЭфЧњВПЗжЮЊЮоаЇзщКЯ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКЭъШЋе§ЯрЙиЃЈЯрЙиЯЕЪ§ЮЊЃЋ1ЃЉЕФЭЖзЪзщКЯЃЌВЛОпгаЗчЯеЗжЩЂЛЏаЇгІЃЌЦфЭЖзЪЛњЛсМЏЧњЯпЪЧвЛЬѕжБЯпЁЃжЄШЏБЈГъТЪЕФЯрЙиЯЕЪ§дНаЁЃЌЗчЯеЗжЩЂЛЏаЇгІдНУїЯдЃЌвђДЫЃЌЭЖзЪЛњЛсМЏЧњЯпОЭдНЭфЧњЁЃСНжжжЄШЏжЎМфЕФЯрЙиЯЕЪ§ЮЊ0ЃЌЭЖзЪзщКЯОпгаЗчЯеЗжЩЂЛЏаЇгІЁЃ

2ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕзМБИвд8000дЊЕФМлИёЙКШыМзЙЋЫОЙЩЦБЃЌдЄМЦИУЙЩЦБ3ФъжаУПФъПЩЛёЯжН№ЙЩРћ1000дЊЃЌ3ФъКѓГіЪлПЩЕУ10000дЊЃЌБивЊБЈГъТЪЮЊ9%ЁЃИУЙЩЦБЕФМлжЕЮЊ()дЊЁЃ

A.4075.7

B.3249.5

C.10253.3

D.3257.6

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКЙЩЦБДјИјГжгаШЫЕФЯжН№СїШыАќРЈСНВПЗжЃКЙЩРћЪеШыКЭГіЪлЪБЕФЪлМлЁЃЙЩЦБЕФМлжЕЪЧгЩвЛЯЕСаЙЩРћКЭНЋРДГіЪлЙЩЦБЪБЪлМлЕФЯжжЕЫљЙЙГЩЁЃЙЩЦБМлжЕ=1000ЁС(P/AЃЌ9%ЃЌ3)+10000ЁС(P/FЃЌ9%ЃЌ3)=1000ЁС2.5313+10000ЁС0.7722=10253.3(дЊ)ЁЃ

3ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЙЩЦБЗЂааКЭЯњЪлЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЃЎЙЋПЊМфНгЗЂааЕФЙЩЦББфЯжадЧПЃЌСїЭЈадКУ

BЃЎЙЩЦБЕФЯњЪлЗНЪНАќРЈАќЯњКЭДњЯњСНжж

CЃЎЙЩЦБЗЂааМлИёЕФШЗЖЈЗНЗЈжївЊАќРЈЪагЏТЪЗЈЁЂОЛзЪВњБЖТЪЗЈЁЂЯжН№СїСПелЯжЗЈ

DЃЎАДееЮвЙњЁЖЙЋЫОЗЈЁЗЕФЙцЖЈЃЌЙЋЫОЗЂааЙЩЦБВЛзМелМлЗЂаа

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКбЁЯюBЃЌЙЩЦБЕФЯњЪлЗНЪНАќРЈздааЯњЪлКЭЮЏЭаЯњЪлЃЌЦфжаЮЏЭаЯњЪлгжЗжЮЊАќЯњКЭДњЯњСНжжЁЃ

4ЁЂЕЅЯюбЁдёЬт ОЛзтСоЪЧжИ()ЁЃ

A.гЩГазтШЫИКд№зЪВњЮЌЛЄЕФзтСо

B.гЩГізтШЫИКд№ЮЌЛЄЕФзтСо

C.ПЩжаЭОГЗЯњКЯЭЌЕФзтСо

D.зтСоЦкЯоаЁгкЪйУќЦкЯо75%ЕФзтСо

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКУЋзтСоЪЧжИгЩГізтШЫИКд№зЪВњЮЌЛЄЕФзтСоЁЃОЛзтСоЪЧжИгЩГазтШЫИКд№зЪВњЮЌЛЄЕФзтСо

5ЁЂЕЅЯюбЁдёЬт МйЩшФГжЄШЏЪаГЁзюНќМИФъЕФЪаГЁзлКЯжИЪ§ЗжБ№ЪЧ2000ЁЂ4500ЁЂ1800КЭ3500ЃЌАДМИКЮЦНОљЗЈЫљШЗЖЈЕФШЈвцЪаГЁЦНОљЪевцТЪЮЊ()ЁЃ

A.30.61%

B.20.51%

C.53.15%

D.20.21%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКднЮоНтЮі

6ЁЂЮЪД№Ьт

ФПЧАЙЩЦБЪаГЁЩЯгаШ§жжжЄШЏПЩЙЉбЁдёЃК

МзЙЩЦБФПЧАЕФЪаМлЮЊ9дЊЃЌИУЙЋЫОВЩгУЙЬЖЈЙЩРћеўВпЃЌУПЙЩЙЩРћЮЊ1.2дЊ;

ввЙЩЦБФПЧАЕФЪаМлЮЊ8дЊЃЌИУЙЋЫОИеИежЇИЖЕФЙЩРћЮЊУПЙЩ0.8дЊЃЌдЄМЦЕквЛФъЕФЙЩРћЮЊУПЙЩ1дЊЃЌЕкЖўФъЕФУПЙЩЙЩРћЮЊ1.02дЊЃЌвдКѓИїФъЙЩРћЕФЙЬЖЈдіГЄТЪЮЊ3%;

БћеЎШЏУцжЕЮЊ10дЊЃЌРћЯЂТЪЮЊ5%ЃЌУПФъИЖЯЂвЛДЮЃЌИДРћМЦЯЂЃЌЦкЯоЮЊ10ФъЃЌФПЧАИУеЎШЏЪаМлЮЊ12дЊЃЌелЯжТЪЮЊ4%ЁЃ

вбжЊЮоЗчЯеЪевцТЪЮЊ8%ЃЌЪаГЁЩЯЫљгаЙЩЦБЕФЦНОљЪевцТЪЮЊ13%ЃЌМзЙЩЦБЕФβЯЕЪ§ЮЊ1.5ЃЌввЙЩЦБЕФβЯЕЪ§ЮЊ1.2ЁЃ

вЊЧѓЃК

(1)ЗжБ№МЦЫуМзЁЂввЙЩЦБЕФБивЊЪевцТЪ;

(2)ЮЊИУЭЖзЪепзіГігІИУЙКТђКЮжжЙЩЦБЕФОіВп;

(3)АДее(2)жаЫљзіГіЕФОіВпЃЌЭЖзЪепДђЫуГЄЦкГжгаИУЙЩЦБЃЌМЦЫуЭЖзЪепЙКШыИУжжЙЩЦБЕФГжгаЦкФъОљЪевцТЪ;

(4)АДее(2)жаЫљзіГіЕФОіВпЃЌЭЖзЪепГжга3ФъКѓвд9дЊЕФМлИёГіЪлЃЌМЦЫуЭЖзЪепЙКШыИУжжЙЩЦБЕФГжгаЦкФъОљЪевцТЪ;

(5)ШчЙћЭЖзЪепАДееФПЧАЕФЪаМлЃЌЭЌЪБЭЖзЪЙКТђМзЁЂввСНжжЙЩЦБИї200ЙЩЃЌМЦЫуИУЭЖзЪзщКЯЕФβЯЕЪ§КЭБивЊЪевцТЪЁЃ

(6)МйЩшМзЙЩЦБЕФБъзМВюЮЊ40%ЃЌввЙЩЦБЕФБъзМВюЮЊ25%ЃЌМзКЭввЙЩЦБЕФЯрЙиЯЕЪ§ЮЊ0.8ЃЌМЦЫуАДее(5)ЙЙГЩЕФЭЖзЪзщКЯЕФБъзМВюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК(1)МзЙЩЦБЕФБивЊЪевцТЪ=8%+1.5×(

БОЬтНтЮіЃКЪдЬтД№АИ(1)МзЙЩЦБЕФБивЊЪевцТЪ=8%+1.5×(13%-8%)=15.5%

ввЙЩЦБЕФБивЊЪевцТЪ=8%+1.2×(13%-8%)=14%

(2)МзЙЩЦБЕФМлжЕ=1.2/15.5%=7.74(дЊ)

ввЙЩЦБЕФМлжЕ=1×(P/FЃЌ14%ЃЌ1)+1.02×(P/FЃЌ14%ЃЌ2)+1.02×(1+3%)/(14%-3%)×(P/FЃЌ14%ЃЌ2)=9.01(дЊ)

БћеЎШЏЕФМлжЕ=10×5%×(P/A,4%,10)+10×(P/FЃЌ4%ЃЌ10)=0.5×8.1109+10×0.6756=10.81(дЊ)

вђЮЊМзЙЩЦБФПЧАЕФЪаМлЮЊ9дЊЃЌИпгкЙЩЦБМлжЕЃЌЫљвдЭЖзЪепВЛгІЭЖзЪЙКТђ;

ввЙЩЦБФПЧАЕФЪаМлЮЊ8дЊЃЌЕЭгкЙЩЦБМлжЕЃЌЫљвдЭЖзЪепгІЙКТђввЙЩЦБ;

БћеЎШЏФПЧАЕФЪаМлЮЊ12дЊЃЌИпгкеЎШЏЕФМлжЕЃЌЫљвдЭЖзЪепВЛгІИУЙКТђБћеЎШЏЁЃ

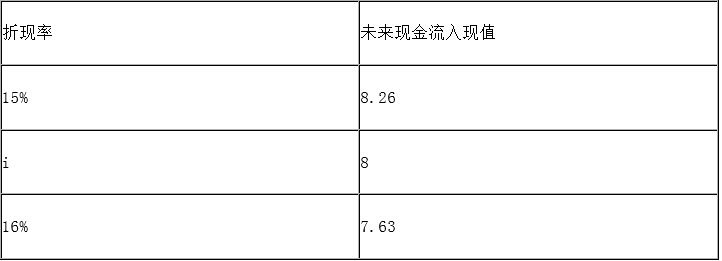

(3)МйЩшГжгаЦкФъОљЪевцТЪЮЊiЃЌдђгаЃК

8=1×(P/FЃЌiЃЌ1)+1.02×(P/FЃЌiЃЌ2)+1.02×(1+3%)/(i-3%)×(P/FЃЌiЃЌ2)

ЕБi=15%ЪБЃЌ1×(P/FЃЌ15%ЃЌ1)+1.02×(P/FЃЌ15%ЃЌ2)+1.02×(1+3%)/(15%-3%)×(P/FЃЌ15%ЃЌ2)=8.26(дЊ)

ЕБi=16%ЪБЃЌ1×(P/FЃЌ16%ЃЌ1)+1.02×(P/FЃЌ16%ЃЌ2)+1.02×(1+3%)/(16%-3%)×(P/FЃЌ16%ЃЌ2)=7.63(дЊ)

гЩвдЩЯМЦЫуПЩвдПДГіЃЌИУЙЩЦБЪевцТЪдк15%жС16%жЎМфЃЌВЩгУФкВхЗЈШЗЖЈЃК (i-15%)/(16%-15%)=(8.26-8)/(8.26-7.63)

(i-15%)/(16%-15%)=(8.26-8)/(8.26-7.63)

НтЕУЃКi=15.41%

(4)8=1×(P/FЃЌiЃЌ1)+1.02×(P/FЃЌiЃЌ2)+[1.02×(1+3%)+9]×(P/FЃЌiЃЌ3)

ЕБi=16%ЪБЃЌ1×(P/FЃЌ16%ЃЌ1)+1.02×(P/FЃЌ16%ЃЌ2)+[1.02×(1+3%)+9]×(P/FЃЌ16%ЃЌ3)

=8.06

ЕБi=18%ЪБЃЌ1×(P/FЃЌ18%ЃЌ1)+1.02×(P/FЃЌ18%ЃЌ2)+[1.02×(1+3%)+9]×(P/FЃЌ18%ЃЌ3)=7.70

ИљОнФкВхЗЈЧѓЕУЃКi=16.33%

(5)МзЙЩЦБеМЭЖзЪзщКЯЕФБШжи=200×9/(200×8+200×9)=0.53

ввЙЩЦБеМЭЖзЪзщКЯЕФБШжи=200×8/(200×8+200×9)=0.47

ЭЖзЪзщКЯЕФβЯЕЪ§

=(200×9)/(200×8+200×9)×1.5+(200×8)/(200×8+200×9)×1.2

=1.36

ЭЖзЪзщКЯЕФБивЊЪевцТЪ=8%+1.36×(13%-8%)=14.8%

(6)ЭЖзЪзщКЯЕФБъзМВю

=(0.53×0.53×40%×40%+2×0.53×0.47×0.8×25%×40%+0.47×0.47×25%×25%)1/2

=0.0986061/2

=31.4%

7ЁЂЕЅЯюбЁдёЬт ПЩзЊЛЛеЎШЏЩшжУКЯРэЕФЛиЪлЬѕПюЕФФПЕФЪЧ()ЁЃ

A.БЃЛЄеЎШЏЭЖзЪШЫЕФРћвц

B.ПЩвдДйЪЙеЎШЏГжгаШЫзЊЛЛЙЩЗн

C.ЯожЦеЎШЏГжгаШЫЙ§ЗжЯэЪмЙЋЫОЪевцДѓЗљЖШЩЯЩ§ЫљДјРДЕФЛиБЈ

D.ПЩвдЪЙЗЂааЙЋЫОБмУтЪаГЁРћТЪЯТНЕКѓЃЌМЬајЯђеЎШЏГжгаШЫжЇИЖНЯИпЕФеЎШЏЦБУцРћТЪЫљУЩЪмЕФЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКбЁЯюBЁЂCЁЂDЪЧЩшжУЪъЛиЬѕПюЕФгХЕуЁЃ

8ЁЂЕЅЯюбЁдёЬт FЙЋЫОВЩгУХфЙЩЕФЗНЪННјааШкзЪЁЃ2011Фъ3дТ21ШеЮЊХфЙЩГ§ШЈЕЧМЧШеЃЌвдЙЋЫО2010Фъ12дТ31ШезмЙЩБО100000ЙЩЮЊЛљЪ§ЃЌФтУП10ЙЩХф2ЙЩЁЃХфЙЩМлИёЮЊХфЙЩЫЕУїЪщЙЋВМЧА20ИіНЛвзШеЙЋЫОЙЩЦБЪеХЬМлЦНОљжЕЕФ10дЊ/ЙЩЕФ80%ЃЌМДХфЙЩМлИёЮЊ8дЊ/ЙЩЁЃМйЖЈдкЗжЮіжаВЛПМТЧаТФММЏЭЖзЪЕФОЛЯжжЕв§Ц№ЕФЦѓвЕМлжЕЕФБфЛЏЃЌдђХфЙЩШЈМлжЕЮЊЃЈЃЉдЊЁЃ

AЁЂ9.67

BЁЂ0.334

CЁЂ8.96

DЁЂ0.192

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКХфЙЩКѓУПЙЩМлИё=ЃЈ100000ЁС10+20000ЁС8ЃЉ/ЃЈ100000+20000ЃЉ=9.67ЃЈдЊ/ЙЩЃЉЙКТђвЛЙЩаТЙЩЫљашЕФШЯЙЩШЈЪ§=5ХфЙЩШЈМлжЕ=ЃЈ9.67-8ЃЉ/5=0.334ЃЈдЊЃЉ

9ЁЂЖрЯюбЁдёЬт ФПБъГЩБОЕФЗжНтЗНЗЈПЩвдЪЧЃЈЃЉ

A.НЋФПБъГЩБОЗжНтТфЪЕЕНИїМЖЩњВњЕЅЮЛКЭИіШЫ

B.НЋФПБъГЩБОЗжНтТфЪЕЕНИїжАФмЙмРэВПУХ

C.НЋФПБъГЩБОЗжНтТфЪЕЕНИїд№ШЮжааФ

D.НЋФПБъГЩБОЗжНтТфЪЕЕНВњЦЗаЮГЩЕФИїИіЙ§ГЬ

E.НЋФПБъГЩБОЗжНтЮЊЙЬЖЈЗбгУКЭБфЖЏЗбгУЕФИїИіЯюФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D, E

БОЬтНтЮіЃКднЮоНтЮіРДдД:91ПМЪдЭј 91ExaM.org

10ЁЂЕЅЯюбЁдёЬт ЁАвРЩНАјЫЎЁБаЁЧјНЈГЩКѓЃЌвЕжїУЧОіЖЈЭЈЙ§вЕжїДѓЛсбЁОйвЕжїЮЏдБЛсЁЃИљОнЮяШЈЗЈТЩжЦЖШЕФгаЙиЙцЖЈЃЌЯТСаЙигквЕжїДѓЛсбЁОйвЕжїЮЏдБЛсБэОіЭЈЙ§БъзМЕФБэЪіжаЃЌе§ШЗЕФЪЧ()ЁЃ

A.ОзЈгаВПЗжеМНЈжўЮязмУцЛ§2/3вдЩЯЕФвЕжїЛђеМзмШЫЪ§2/3вдЩЯЕФвЕжїЭЌвт

B.ОзЈгаВПЗжеМНЈжўЮязмУцЛ§2/3вдЩЯЕФвЕжїЧвеМзмШЫЪ§2/3вдЩЯЕФвЕжїЭЌвт

C.ОзЈгаВПЗжеМНЈжўЮязмУцЛ§ГЌЙ§1/2ЕФвЕжїЛђеМзмШЫЪ§ГЌЙ§1/2ЕФвЕжїЭЌвт

D.ОзЈгаВПЗжеМНЈжўЮязмУцЛ§ГЌЙ§1/2ЕФвЕжїЧвеМзмШЫЪ§ГЌЙ§1/2ЕФвЕжїЭЌвт

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКИљОнЙцЖЈЃЌЯТСаЪТЯюгЩвЕжїЙВЭЌОіЖЈЃК(вЛ)жЦЖЈКЭаоИФвЕжїДѓЛсвщЪТЙцдђ;(Жў)жЦЖЈКЭаоИФНЈжўЮяМАЦфИНЪєЩшЪЉЕФЙмРэЙцдМ;(Ш§)бЁОйвЕжїЮЏдБЛсЛђепИќЛЛвЕжїЮЏдБЛсГЩдБ;(ЫФ)бЁЦИКЭНтЦИЮявЕЗўЮёЦѓвЕЛђепЦфЫћЙмРэШЫ;(Юх)ГяМЏКЭЪЙгУНЈжўЮяМАЦфИНЪєЩшЪЉЕФЮЌаозЪН№;(Сљ)ИФНЈЁЂжиНЈНЈжўЮяМАЦфИНЪєЩшЪЉ;(Цп)гаЙиЙВгаКЭЙВЭЌЙмРэШЈРћЕФЦфЫћжиДѓЪТЯюЁЃОіЖЈЩЯЪіЕкЮхЯюКЭЕкСљЯюЙцЖЈЕФЪТЯюЃЌгІЕБОзЈгаВПЗжеМНЈжўЮязмУцЛ§2/3вдЩЯЕФвЕжїЧвеМзмШЫЪ§2/3вдЩЯЕФвЕжїЭЌвтЁЃОіЖЈЧАПюЦфЫћЪТЯюЃЌгІЕБОзЈгаВПЗжеМНЈжўЮязмУцЛ§Й§АыЪ§ЕФвЕжїЧвеМзмШЫЪ§Й§АыЪ§ЕФвЕжїЭЌвтЁЃ

11ЁЂЕЅЯюбЁдёЬт вдЯТЫЕЗЈжаЃЌВЛЪєгкзЂВсЛсМЦЪІдкВщдФЧАШЮзЂВсЛсМЦЪІЙЄзїЕзИхЪБашвЊПМТЧЕФЪТЯюЕФЪЧЃЈЃЉ

AЃЎЭЈЙ§ВщдФЛёШЁгаЙиЦкГѕгрЖюЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОн

BЃЎЭЈЙ§ВщдФЛёШЁБОЦкВЦЮёБЈБэЕФживЊадЫЎЦН

CЃЎПМТЧЧАШЮзЂВсЛсМЦЪІЕФЖРСЂад

DЃЎПМТЧЧАШЮзЂВсЛсМЦЪІЕФзЈвЕЪЄШЮФмСІ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКШчЙћЩЯЦкВЦЮёБЈБэгЩЧАШЮзЂВсЛсМЦЪІЩѓЖЈЃЌКѓШЮзЂВсЛсМЦЪІгІЕБПМТЧЭЈЙ§ВщдФЧАШЮзЂВсЛсМЦЪІЕФЙЄзїЕзИхЛёШЁгаЙиЦкГѕгрЖюЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌВЂПМТЧЧАШЮзЂВсЛсМЦЪІЕФЖРСЂадКЭзЈвЕЪЄШЮФмСІЃЌЫљвдбЁЯюACDе§ШЗЁЃ

12ЁЂЖрЯюбЁдёЬт АДееЙЩЦБЛиЙКУцЯђЕФЖдЯѓВЛЭЌЃЌПЩНЋЙЩЦБЛиЙКЛЎЗжЮЊ()ЁЃ

РДдД:91ПМЪдЭј 91EXAm.org

A.зЪБОЪаГЁЩЯНјааЫцЛњЛиЙК

B.ЯжН№ЛиЙК

C.ЯђИіБ№ЙЩЖЋаЩЬЛиЙК

D.ЯђШЋЬхЙЩЖЋеаБъЛиЙК

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C, D

БОЬтНтЮіЃКАДееЙЩЦБЛиЙКУцЯђЕФЖдЯѓВЛЭЌЃЌПЩНЋЙЩЦБЛиЙКЗжЮЊзЪБОЪаГЁЩЯНјааЫцЛњЛиЙКЁЂИіБ№ЙЩЖЋаЩЬЛиЙККЭШЋЬхЙЩЖЋеаБъЛиЙКЁЃ

13ЁЂЖрЯюбЁдёЬт МзЦѓвЕЩЯФъПЩГжајдіГЄТЪЮЊ10%ЃЌдЄМЦНёФъВЛдіЗЂаТЙЩЛђЛиЙКЙЩЦБЃЌзЪВњжмзЊТЪЯТНЕЃЌЦфЫћВЦЮёБШТЪВЛБфЃЌдђЃЈЃЉЁЃ

AЁЂНёФъЪЕМЪдіГЄТЪЕЭгкНёФъЕФПЩГжајдіГЄТЪ

BЁЂНёФъПЩГжајдіГЄТЪЕЭгк10%

CЁЂНёФъЪЕМЪдіГЄТЪЕЭгк10%

DЁЂНёФъЪЕМЪдіГЄТЪгы10%ЕФДѓаЁЮоЗЈХаЖЯ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКБОЬтПМКЫЕФжЊЪЖЕуЪЧПЩГжајдіГЄТЪЁЃдкВЛдіЗЂаТЙЩЛђЛиЙКЙЩЦБЕФЧщПіЯТЃЌШчЙћФГФъПЩГжајдіГЄТЪМЦЫуЙЋЪНжаЕФ4ИіВЦЮёБШТЪЃЈзЪВњжмзЊТЪЁЂзЪВњИКеЎТЪЁЂЯњЪлОЛРћТЪЁЂЪевцСєДцТЪЃЉжагавЛИіЛђЖрИіЪ§жЕБШЩЯФъЯТНЕЃЌБОФъЕФЪЕМЪдіГЄТЪОЭЛсЕЭгкЩЯФъЕФПЩГжајдіГЄТЪЃЌБОФъЕФПЩГжајдіГЄТЪОЭЛсЕЭгкЩЯФъЕФПЩГжајдіГЄТЪЁЃдкВЛдіЗЂаТЙЩКЭВЛЛиЙКЙЩЦБЕФЧщПіЯТЃЌБОФъЕФПЩГжајдіГЄТЪЃНБОФъЙЩЖЋШЈвцдіГЄТЪЁЃзЪВњжмзЊТЪЯТНЕЪБЃЌБОФъЪЕМЪдіГЄТЪ<БОФъзЪВњдіГЄТЪЃЛгЩгкзЪВњИКеЎТЪВЛБфЃЌМДЃКБОФъзЪВњдіГЄТЪЃНБОФъЙЩЖЋШЈвцдіГЄТЪЃЌЫљвдЃЌБОФъЪЕМЪдіГЄТЪ<БОФъЙЩЖЋШЈвцдіГЄТЪЃЛгЩгкЃКБОФъПЩГжајдіГЄТЪЃНБОФъЙЩЖЋШЈвцдіГЄТЪЃЌвђДЫЃЌБОФъЪЕМЪдіГЄТЪ<БОФъПЩГжајдіГЄТЪЁЃ

14ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЖдгкЦеЭЈЯњЪлШЫдБЙЄзЪЕФЙцЖЈЪЧЃКУПдТЕзаН2000дЊЃЌЯњЪлСПГЌЙ§1000МўЕФВПЗжЃЌУПМўЬсГЩЮЊ2дЊЃЌдђИУЙЋЫОЯњЪлШЫдБЙЄзЪЪєгкЃЈЃЉЁЃ

A.АыБфЖЏГЩБО

B.НзЬнЪНГЩБО

C.бгЦкБфЖЏГЩБО

D.БфЖЏГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКИУЙЋЫОЯњЪлШЫдБЙЄзЪЕФЬиеїЪЧЃКдквЛЖЈвЕЮёСПЃЈ1000МўЃЉЗЖЮЇФкзмЖюБЃГжЮШЖЈЃЌГЌЙ§ЬиЖЈвЕЮёСПдђПЊЪМЫцвЕЮёСПГЩБШР§діГЄЃЌвђДЫЪєгк бгЦкБфЖЏГЩБОЁЃ

15ЁЂЕЅЯюбЁдёЬт еЎШЏAКЭеЎШЏBЪЧСНжЛИеИеЗЂааЕФЦНЯЂеЎШЏЃЌеЎШЏЕФУцжЕКЭЦБУцРћТЪЯрЭЌЃЌЦБУцРћТЪОљИпгкБивЊБЈГъТЪЃЌЯТСаЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂШчЙћСНеЎШЏЕФБивЊБЈГъТЪКЭРћЯЂжЇИЖЦЕТЪЯрЭЌЃЌГЅЛЙЦкЯоГЄЕФеЎШЏМлжЕИп

BЁЂдкСїЭЈЕФЙ§ГЬжаЃЌеЎШЏМлжЕВЛПЩФмЕЭгкеЎШЏУцжЕ

CЁЂШчЙћСНеЎШЏЕФГЅЛЙЦкЯоКЭБивЊБЈГъТЪЯрЭЌЃЌРћЯЂжЇИЖЦЕТЪИпЕФеЎШЏМлжЕЕЭ

DЁЂШчЙћСНеЎШЏЕФГЅЛЙЦкЯоКЭРћЯЂжЇИЖЦЕТЪЯрЭЌЃЌБивЊБЈГъТЪгыЦБУцРћТЪВюЖюДѓЕФеЎШЏМлжЕИп

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКБОЬтПМКЫвчМлЗЂааеЎШЏЁЃИљОнЦБУцРћТЪИпгкБивЊБЈГъТЪПЩжЊеЎШЏЪєгквчМлЗЂааЃЌЖдгквчМлЗЂааЕФеЎШЏЖјбдЃЌЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌРћЯЂжЇИЖЦЕТЪдНИпЃЈМДеЎШЏИЖЯЂЦкдНЖЬЃЉЃЌеЎШЏМлжЕдНИпЃЌгЩДЫПЩжЊЃЌбЁЯюCЕФЫЕЗЈВЛе§ШЗЃЛЖдгкЦНЯЂеЎШЏЖјбдЃЌдкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌеЎШЏГЅЛЙЦкЯодНЖЬЃЌеЎШЏМлжЕдННгНќУцжЕЃЌЖјвчМлЗЂааЕФеЎШЏМлжЕИпгкУцжЕЃЌЫљвдЃЌГЅЛЙЦкЯодНЖЬЃЌеЎШЏМлжЕдНЕЭЃЌГЅЛЙЦкЯодНГЄЃЌеЎШЏМлжЕдНИпЃЌбЁЯюAЕФЫЕЗЈе§ШЗЃЛЖдгкСїЭЈЕФЦНЯЂеЎШЏЖјбдЃЌдкСНИіИЖЯЂШежЎМфЃЌЮДРДЕФЯжН№СїСПЪЧЯрЭЌЕФЃЌЫцзХЪБМфЕФбгајЃЌелЯжЦкМфЃЈжИЕФЪЧОрРыЕНЦкШеЕФЪБМфЃЉдНРДдНЖЬЃЌЯжжЕЯЕЪ§дНРДдНДѓЃЌЫљвдЃЌеЎШЏМлжЕЪЧж№НЅЩ§ИпЕФЃЌИюЯЂжЎКѓеЎШЏМлжЕЯТНЕЃЌШЛКѓгжж№НЅЩЯЩ§ЃЌИюЯЂжЎКѓеЎШЏМлжЕдйЯТНЕЃЌУПДЮИюЯЂжЎКѓЕФеЎШЏМлжЕЃЌЯрЕБгкжиаТЗЂааеЎШЏЕФМлжЕЃЌвђДЫЃЌвЛЖЈЪЧДѓгкеЎШЏУцжЕЕФЃЌвђДЫЃЌвчМлЗЂааЕФЦНЯЂеЎШЏЃЌдкСїЭЈЕФЙ§ГЬжаЃЌеЎШЏМлжЕВЛПЩФмЕЭгкеЎШЏУцжЕЃЌМДбЁЯюBЕФЫЕЗЈе§ШЗЁЃЖдгкЦНЯЂеЎШЏЖјбдЃЌЗЂааЪБЕФеЎШЏМлжЕЃНеЎШЏУцжЕЁСЦБУцРћТЪЁТРћЯЂжЇИЖЦЕТЪЁСЃЈPЃЏAЃЌБивЊБЈГъТЪЁТРћЯЂжЇИЖЦЕТЪЃЌГЅЛЙЦкЯоЁСРћЯЂжЇИЖЦЕТЪЃЉЃЋеЎШЏУцжЕЁСЃЈPЃЏFЃЌБивЊБЈГъТЪЁТРћЯЂжЇИЖЦЕТЪЃЌГЅЛЙЦкЯоЁСРћЯЂжЇИЖЦЕТЪЃЉЃЌдкЦБУцРћТЪЯрЭЌЧвОљИпгкБивЊБЈГъТЪЕФЧщПіЯТЃЌБивЊБЈГъТЪгыЦБУцРћТЪВюЖюдНДѓЃЌвтЮЖзХБивЊБЈГъТЪдНЕЭЃЌМДвтЮЖзХеЎШЏМлжЕМЦЫуЙЋЪНжаЕФелЯжТЪдНЕЭЃЌЖјдкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌелЯжТЪдНЕЭЃЌЯжжЕдНДѓЃЌЫљвдбЁЯюDЕФЫЕЗЈе§ШЗЁЃ

16ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌПЩвдзїЮЊХаЖЈЦѓвЕДІгкБЃБОзДЬЌЕФЬѕМўгаЃЈЃЉ

A.гЏПїСйНчЕузївЕТЪЮЊСу

B.АВШЋБпМЪЕШгкСу

C.БпМЪЙБЯзТЪЕШгкСу

D.ЯњЪлРћШѓТЪЕШгкСу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, D

БОЬтНтЮіЃКгЏПїСйНчЕуЃЌЪЧжИЦѓвЕЪеШыКЭГЩБОЯрЕШЕФОгЊзДЬЌЃЌМДБпМЪЙБЯзЕШгкЙЬЖЈГЩБОЪБЦѓвЕЫљДІЕФМШВЛгЏРћгжВЛПїЫ№ЕФзДЬЌЁЃЕБЦѓвЕе§ГЃЯњЪлСПЕШгкгЏПїСйНчЕуЯњЪлСПЃЌЦѓвЕДІгкБЃБОзДЬЌЃЌДЫЪБРћШѓЮЊСуЃЌдђЯњЪлРћШѓТЪЮЊСуЃЛДЫЪБгЏПїСйНчЕузївЕТЪЮЊ100%ЃЌАВШЋБпМЪЮЊСуЁЃ

17ЁЂЖрЯюбЁдёЬт ЙЩЦБЗЂааМлИёЕФШЗЖЈЗНЗЈжївЊгаЃЈЃЉЁЃ

AЁЂЪагЏТЪЗЈ

BЁЂОЛзЪВњБЖТЪЗЈ

CЁЂЪеШыГЫЪ§ЗЈ

DЁЂЯжН№СїСПелЯжЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, D

БОЬтНтЮіЃКБОЬтПМКЫЙЩЦБЗЂааМлИёЕФШЗЖЈЗНЗЈЃЌЙЩЦБЗЂааМлИёЕФШЗЖЈЗНЗЈжївЊгаЪагЏТЪЗЈЁЂОЛзЪВњБЖТЪЗЈКЭЯжН№СїСПелЯжЗЈЁЃ

18ЁЂЖрЯюбЁдёЬт ЮЌЛЄЦѓвЕе§ГЃЩњВњОгЊБиВЛПЩЩйЕФЙЬЖЈГЩБОЪєгкЃЈЃЉ

A.зУСПадЙЬЖЈГЩБО

B.дМЪјадЙЬЖЈГЩБО

C.ОгЊЗНеыГЩБО

D.ОгЊФмСІГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, D

БОЬтНтЮіЃКдМЪјадЙЬЖЈГЩБОЪЧЙмРэЕБОжЕФЖЬЦкЃЈОгЊЃЉОіВпааЖЏВЛФмИФБфЦфОпЬхЪ§ЖюЕФЙЬЖЈГЩБОЁЃЫќЪЧЮЌЛЄЦѓвЕе§ГЃЩњВњОгЊБиВЛПЩЩйЕФГЩБОЃЌвВГЦЮЊОгЊФмСІГЩБОЁЃ

19ЁЂЕЅЯюбЁдёЬт МзЙЋЫОжЦЖЈГЩБОБъзМЪБВЩгУЛљБОБъзМГЩБОЁЃГіЯжЯТСаЧщПіЪБЃЌВЛашвЊаоЖЉЛљБОБъзМГЩБОЕФЪЧ()

A.жївЊдВФСЯЕФМлИёДѓЗљЖШЩЯеЧ

B.ВйзїММЪѕИФНјЃЌЕЅЮЛВњЦЗЕФВФСЯЯћКФДѓЗљЖШМѕЩй

C.ЪаГЁашЧѓдіМгЃЌЛњЦїЩшБИЕФРћгУГЬЖШДѓЗљЖШЬсИп

D.ММЪѕбаЗЂИФЩЦСЫВњЦЗадФмЃЌВњЦЗЪлМлДѓЗљЖШЬсИп

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

20ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЦеЭЈЙЩЗЂааЖЈМлЗНЗЈЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ()ЁЃ(2011Фъ)

A.ЪагЏТЪЗЈИљОнЗЂааЧАУПЙЩЪевцКЭЖўМЖЪаГЁЦНОљЪагЏТЪШЗЖЈЦеЭЈЙЩЗЂааМлИё

B.ОЛзЪВњБЖТЪЗЈИљОнЗЂааЧАУПЙЩОЛзЪВњеЫУцМлжЕКЭЪаГЁЫљФмНгЪмЕФвчМлБЖЪ§ШЗЖЈЦеЭЈЙЩЗЂааМлИё

C.ЯжН№СїСПелЯжЗЈИљОнЗЂааЧАУПЙЩОгЊЛюЖЏОЛЯжН№СїСПКЭЪаГЁЙЋдЪЕФелЯжТЪШЗЖЈЦеЭЈЙЩЗЂааМлИё

D.ЯжН№СїСПелЯжЗЈЪЪгУгкЧАЦкЭЖзЪДѓЁЂГѕЦкЛиБЈВЛИпЁЂЩЯЪаЪБРћШѓЦЋЕЭЦѓвЕЕФЦеЭЈЙЩЗЂааЖЈМл

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКЙЩЦБМлИёШЁОігкЮДРДЙЋЫОЕФЗЂеЙЧщПіЃЌВЛЪЧЭъШЋИљОнРњЪЗеЫУцЪ§ОнРДШЗЖЈЃЌбЁЯюABCДэЮѓЁЃЯжН№СїСПелЯжЗЈдкЙњМЪжївЊЙЩЦБЪаГЁЩЯжївЊгУгкЖдаТЩЯЪаЙЋТЗЁЂИлПкЁЂЧХСКЁЂЕчГЇЕШЛљНЈЙЋЫОЕФЙРжЕЗЂааЕФЖЈМлЁЃетРрЙЋЫОЕФЬиЕуЪЧЧАЦкЭЖзЪДѓЃЌГѕЦкЛиБЈВЛИпЃЌЩЯЪаЪБЕФРћШѓвЛАуЦЋЕЭЃЌШчЙћВЩгУЪагЏТЪЗЈЖЈМлдђЛсЕЭЙРЦфецЪЕМлжЕЃЌЖјЖдЙЋЫОЮДРДЪевц(ЯжН№СїСП)ЕФЗжЮіКЭдЄВтФмБШНЯзМШЗЕиЗДгГЙЋЫОЕФећЬхКЭГЄдЖМлжЕЁЃбЁЯюDе§ШЗЁЃ

21ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕБржЦЁАжБНгВФСЯдЄЫуЁБЃЌдЄМЦЕкЫФМОЖШЦкГѕДцСП456ЧЇПЫЃЌМОЖШЩњВњашгУСП2120ЧЇПЫЃЌдЄМЦЦкФЉДцСПЮЊ350ЧЇПЫЃЌВФСЯЕЅМлЮЊ10дЊЃЌШєВФСЯВЩЙКЛѕПюга50%дкБОМОЖШФкИЖЧхЃЌСэ Эт50%дкЯТМОЖШИЖЧхЃЌМйЩшВЛПМТЧЦфЫћвђЫиЃЌдђИУЦѓвЕдЄМЦзЪВњИКеЎБэФъФЉЁАгІИЖеЫПюЁБЯюФПЮЊЃЈЃЉдЊЁЃ

A.11130

B.14630

C.10070

D.13560

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКдЄМЦЕкЫФМОЖШВФСЯВЩЙКСПЃН2120ЃЋ350Ѓ456ЃН2014ЃЈЧЇПЫЃЉЃЌгІИЖеЫПюЃН2014ЁС10ЁС50%ЃН10070ЃЈдЊЃЉЁЃЃЈВЮМћНЬВФ464вГЃЉ

22ЁЂЖрЯюбЁдёЬт ЯТСаЙигкеЎШЏЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉ

A.МЦЫуеЎШЏМлжЕЪБЃЌГ§ЗЧЬиБ№жИУїЃЌелЯжТЪгыЦБУцРћТЪВЩгУЭЌбљЕФМЦЯЂЙцдђ

B.еЎШЏЕФУцжЕНігАЯьЕНЦкЪБЕФБОН№СїШы

C.еЎШЏЕФЕНЦкЪевцТЪПЩвдРэНтЮЊеЎШЏЭЖзЪЕФФкКЌБЈГъТЪ

D.гХЯШЙЩЪЕМЪЩЯвВЪЧвЛжжгРОУеЎШЏ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C, D

БОЬтНтЮіЃКеЎШЏУцжЕВЛНігАЯьЕНЦкЪБЕФБОН№СїШыЃЌвВгАЯьРћЯЂСїШыЁЃ

23ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОФПЧАДІгкЮШЖЈдіГЄзДЬЌЃЌ2011ФъЪЕЯжОЛРћШѓ5000ЭђдЊЃЌдЄМЦИУЙЋЫОЕФЯњЪлдіГЄТЪЮЊ4%ЁЃЮЊЮЌГжУПФъ4%ЕФдіГЄТЪЃЌ2011ФъЙЩШЈзЪБООЛЭЖзЪЮЊ1500ЭђдЊЃЌИУЙЋЫОЕФЙЩШЈзЪБОГЩБОЮЊ9%ЃЌМгШЈЦНОљзЪБОГЩБОЮЊ8%ЁЃдђИУЙЋЫО2011ФъФЉЙЩШЈМлжЕЮЊЃЈЃЉЭђдЊЁЃ

AЁЂ72800

BЁЂ91000

CЁЂ87500

DЁЂ70000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКБОЬтПМКЫЙЩШЈЯжН№СїСПФЃаЭЕФгІгУЁЃ2011ФъЙЩШЈЯжН№СїСПЃН5000Ѓ1500ЃН3500ЃЈЭђдЊЃЉЃЌЙЩШЈМлжЕЃН3500ЁСЃЈ1ЃЋ4%ЃЉ/ЃЈ9%Ѓ4%ЃЉЃН72800ЃЈЭђдЊЃЉЁЃ

24ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОФъгЊвЕЪеШыЮЊ500ЭђдЊЃЌБфЖЏГЩБОТЪЮЊ40%ЃЌОгЊИмИЫЯЕЪ§ЮЊ1.5ЃЌВЦЮёИмИЫЯЕЪ§ЮЊ2ЁЃЦѓвЕдРДЕФРћЯЂЗбгУЮЊ100ЭђдЊЁЃШчЙћРћЯЂдіМг20ЭђдЊЃЌЦфЫћвђЫиВЛБфЃЌСЊКЯИмИЫЯЕЪ§НЋБфЮЊЃЈЃЉЁЃ

A.3.75

B.3.6

C.3

D.4

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКСЊКЯИмИЫЯЕЪ§=БпМЪЙБЯзЁТЃлБпМЪЙБЯз-ЃЈЙЬЖЈГЩБО+РћЯЂЃЉЃн=500ЁСЃЈ140%ЃЉЁТЃл-500ЁСЃЈ1-40%ЃЉ-ЃЈЙЬЖЈГЩБО+РћЯЂЃЉЃн=300ЁТЃл300-ЃЈЙЬЖЈГЩБОЪЎРћЯЂЃЉЃн=1.5ЁС2=3ЃЌНтЕУЃКдРДЕФ"ЃЈЙЬЖЈГЩБО+РћЯЂЃЉ"=200ЃЈЭђдЊЃЉЃЌ БфЛЏКѓЕФ"ЃЈЙЬЖЈГЩБО+РћЯЂЃЉ"=200+20=220ЃЈЭђдЊЃЉЃЌБфЛЏКѓЕФСЊКЯИмИЫЯЕЪ§=300ЁТЃЈ300-220ЃЉ=3.75ЁЃ

25ЁЂЖрЯюбЁдёЬт АДееЦНКтМЦЗжПЈЃЌзХблгкЦѓвЕЕФКЫаФОКељСІЃЌНтОіЁАЮвУЧЪЧЗёФмМЬајЬсИпВЂДДдьМлжЕЁАЕФЮЪЬтЪБПЩвдРћгУЕФПМКЫжИБъгаЃЈЃЉ

A.дБЙЄТњвтЖШ

B.АДЪБНЛЛѕТЪ

C.ЩњВњжмЦк

D.аТВњЦЗПЊЗЂжмЦк

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, D

БОЬтНтЮіЃКбЇЯАКЭГЩГЄЮЌЖШНтОіЁАЮвУЧЪЧЗёФмМЬајЬсИпВЂДДдьМлжЕЁБЕФЮЪЬтЃЌПЩгУЕФжИБъгааТВњЦЗПЊЗЂжмЦкЁЂдБЙЄТњвтЖШЁЂЦНОљХрбЕЪБМфЁЂдйХрбЕЭЖзЪКЭЙиМќдБЙЄСїЪЇТЪЕШЁЃ

26ЁЂЖрЯюбЁдёЬт AжЄШЏЕФдЄЦкБЈГъТЪЮЊ12%ЃЌБъзМВюЮЊ15%;BжЄШЏЕФдЄЦкБЈГъТЪЮЊ18%ЃЌБъзМВюЮЊ20%ЁЃЭЖзЪгкСНжжжЄШЏзщКЯЕФЛњЛсМЏЪЧвЛЬѕЧњЯпЃЌгааЇБпНчгыЛњЛсМЏжиКЯЃЌвдЯТНсТлжае§ШЗЕФга()ЁЃ(2005Фъ)

A.зюаЁЗНВюзщКЯЪЧШЋВПЭЖзЪгкAжЄШЏ

B.зюИпдЄЦкБЈГъТЪзщКЯЪЧШЋВПЭЖзЪгкBжЄШЏ

C.СНжжжЄШЏБЈГъТЪЕФЯрЙиадНЯИпЃЌЗчЯеЗжЩЂЛЏаЇгІНЯШѕ

D.ПЩвддкгааЇМЏЧњЯпЩЯевЕНЗчЯезюаЁЁЂЦкЭћБЈГъТЪзюИпЕФЭЖзЪзщКЯ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКгЩгкБОЬтЕФЧАЬсЪЧгааЇБпНчгыЛњЛсМЏжиКЯЃЌЫЕУїИУЬтЛњЛсМЏЧњЯпЩЯВЛДцдкЮоаЇЭЖзЪзщКЯЃЌМДећИіЛњЛсМЏЧњЯпОЭЪЧДгзюаЁЗНВюзщКЯЕуЕНзюИпБЈГъТЪЕуЕФгааЇМЏЃЌвВОЭЪЧЫЕдкЛњЛсМЏЩЯУЛгаЯђзѓЭЙГіЕФВПЗжЃЌЖјAЕФБъзМВюЕЭгкBЃЌЫљвдЃЌзюаЁЗНВюзщКЯЪЧШЋВПЭЖзЪгкAжЄШЏЃЌМДAЕФЫЕЗЈе§ШЗ;ЭЖзЪзщКЯЕФБЈГъТЪЪЧзщКЯжаИїжжзЪВњБЈГъТЪЕФМгШЈЦНОљЪ§ЃЌвђЮЊBЕФдЄЦкБЈГъТЪИпгкAЃЌЫљвдзюИпдЄЦкБЈГъТЪзщКЯЪЧШЋВПЭЖзЪгкBжЄШЏЃЌМДBе§ШЗ;вђЮЊЛњЛсМЏЧњЯпУЛгаЯђзѓЭЙГіЕФВПЗжЃЌЫљвдЃЌСНжжжЄШЏБЈГъТЪЕФЯрЙиадНЯИпЃЌЗчЯеЗжЩЂЛЏаЇгІНЯШѕЃЌCЕФЫЕЗЈе§ШЗ;вђЮЊЗчЯезюаЁЕФЭЖзЪзщКЯЮЊШЋВПЭЖзЪгкAжЄШЏЃЌЦкЭћБЈГъТЪзюИпЕФЭЖзЪзщКЯЮЊШЋВПЭЖзЪгкBжЄШЏЃЌЫљвдDЕФЫЕЗЈДэЮѓЁЃ

27ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОеЎШЏГЩБОЮЊ10%ЃЌИУЙЋЫОЙЩЦБЗчЯеНЯЕЭЃЌБДЫўЯЕЪ§ЮЊ0.2ЃЌЮоЗчЯеРћТЪЮЊ5%ЁЃВЩгУеЎШЏЪевцМгЗчЯевчМлЗЈЃЌдђЦеЭЈЙЩГЩБОЪЧЃЈЃЉЁЃ

A.11%

B.15%

C.14%

D.13%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКвЛАуШЯЮЊЃЌФГЦѓвЕЦеЭЈЙЩЗчЯевчМлЖдЦфздМКЗЂааЕФеЎШЏРДНВЃЌДѓдМдк3%-5%жЎМфЃЌЖдЗчЯеНЯИпЕФЙЩЦБгУ5%ЃЌЗчЯеНЯЕЭЕФЙЩЦБгУ3%ЁЃИУЙЋЫОЙЩЦБЗчЯеНЯЕЭЃЌвђДЫЦеЭЈЙЩГЩБОЃН10%ЃЋ3%ЃН13%ЁЃ

28ЁЂЕЅЯюбЁдёЬт AЙЋЫОНёФъЕФУПЙЩЪевцЪЧ1дЊЃЌЗжХфЙЩРћ0.3дЊ/ЙЩЃЌИУЙЋЫОРћШѓКЭЙЩРћЕФдіГЄТЪЖМЪЧ5%ЃЌІТжЕЮЊ1.1ЁЃеўИЎеЎШЏРћТЪЮЊ3.5%ЃЌЙЩЦБЪаГЁЕФЗчЯеИНМгТЪЮЊ5%ЁЃдђИУЙЋЫОЕФБОЦкЪагЏТЪЪЧ()ЁЃ

A.7.88

B.7.5

C.6.67

D.8.46

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКЙЩРћжЇИЖТЪ=0.3/1=30%діГЄТЪ=5%ЙЩШЈзЪБОГЩБО=3.5%+1.1×5%=9%БОЦкЪагЏТЪ=ЙЩРћжЇИЖТЪ×(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)=30%×(1+5%)/(9%-5%)=7.88

29ЁЂЕЅЯюбЁдёЬт ВЦЮёБЈБэБОЩэЕФОжЯоадВЛАќРЈЃЈЃЉЁЃ

AЁЂУЛгаХћТЖЙЋЫОЕФШЋВПаХЯЂ

BЁЂХћТЖЕФВЦЮёаХЯЂВЛвЛЖЈЪЧецЪЕЧщПіЕФзМШЗМЦСП

CЁЂШнвзЗЂЩњеЫЮёДІРэДэЮѓ

DЁЂЙмРэВуЕФИїЯюЛсМЦеўВпбЁдёЃЌЪЙВЦЮёБЈБэЛсХЄЧњЙЋЫОЕФЪЕМЪЧщПі

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКВЦЮёБЈБэДцдквдЯТШ§ЗНУцЕФОжЯоадЃКЃЈ1ЃЉВЦЮёБЈБэУЛгаХћТЖЙЋЫОЕФШЋВПаХЯЂЃЌЙмРэВугЕгаИќЖрЕФаХЯЂЃЌХћТЖЕФжЛЪЧЦфжаЕФвЛВПЗжЃЛЃЈ2ЃЉдЄМЦХћТЖЕФВЦЮёаХЯЂДцдкЛсМЦЙРМЦЮѓВюЃЌВЛвЛЖЈЪЧецЪЕЧщПіЕФзМШЗМЦСПЃЛЃЈ3ЃЉЙмРэВуЕФИїЯюЛсМЦеўВпбЁдёЃЌЪЙВЦЮёБЈБэЛсХЄЧњЙЋЫОЕФЪЕМЪЧщПіЁЃ

30ЁЂЕЅЯюбЁдёЬт ИљОндЄЫуЦкФке§ГЃЕФЁЂПЩЪЕЯжЕФФГвЛЙЬЖЈЕФвЕЮёСПЫЎЦНЮЊЮЈвЛЛљДЁРДБржЦдЄЫуЕФЗНЗЈГЦЮЊ()

A.СуЛљдЄЫуЗЈ

B.ЖЈЦкдЄЫуЗЈ

C.ОВЬЌдЄЫуЗЈ

D.ЙіЖЏдЄЫуЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁязЂВсЛсМЦЪІЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

зЂВсЛсМЦЪІЃКВЦЮёГЩБОЙмРэЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ