手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、单项选择题 编制设备及安装工程概算时采用了预算单价法,下列说法正确的是()。

A.当初步设计的设备清单不完备,或仅有成套设备的重量时宜采用预算单价法

B.当初步设计的设备清单不完备,或扩大综合单价不全时宜采用预算单价法

C.预算单价法是根据计算的设备安装工程量乘以安装工程预算单价,经汇总求得的

D.用预算单价法编制概算时,精确性较低

点击查看答案

本题答案:C

本题解析:设备安装工程费包括用于设备、工器具、交通运输设备、生产家具等的组装和安装,以及配套工程安装而发生的全部费用。(1)预算单价法。当初步设计有详细设备清单时,可直接按预算单价(预算定额单价)编制设备安装工程概算。根据计算的设备安装工程量,乘以安装工程预算单价,经汇总求得。用预算单价法编制概算,计算比较具体,精确性较高。(2)扩大单价法。当初步设计的设备清单不完备,或仅有成套设备的重量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。(3)概算指标法。当初步设计的设备清单不完备,或安装预算单价及扩大综合单价不全,无法采用预算单价法和扩大单价法时,可采用概算指标编制概算。故正确答案为C。

2、单项选择题 对于工程量大或是造价较高的各种工程,宜采用下列哪种审查方法()。

A.全面审查法

B.标准预算审查法

C.筛选审查法

D.重点审查法

点击查看答案

本题答案:D

本题解析:暂无解析

3、单项选择题 某化工厂生产所需材料,年度平均总额为90000公斤,材料单价为500元,一次订货成本为240元,每公斤材料的年平均储备成本为1.2元,则该材料的经济采购批量为()kg。

A.5 800

B.5 900

C.6 000

D.6 100

点击查看答案

本题答案:C

本题解析:

4、单项选择题 某企业资产总额年末数为1163150元,流动负债年末数为168150元,长期负债年末数为205000元,则该企业年末的资产负债率为()。

A.32.08%

B.20.60%

C.17.62%

D.14.46%

点击查看答案

本题答案:A

本题解析:本题考核的是资产负债率的计算。资产负债率=×100%=32.08%。

5、单项选择题 我国《企业会计准则》规定,企业应当以()为基础进行会计确认、计量和报告。

A.收付实现制

B.权责发生制

C.收付发生制

D.权责对等制

点击查看答案

本题答案:B

本题解析:本题考核会计核算的处理,并注意我国的相关规定。会计核算的处理分为收付实现制和权责发生制。收付实现制是以相关货币收支时间为基础的会计,是以收到或支付的现金作为确认收入和费用等的依据。为了更加真实地反映特定会计期间的财务状况和经营成果,我国《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是以会计分期假设和持续经营为前提的会计基础。因此,本题答案是B。

6、单项选择题 在计量()下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

A.现值

B.可变现净值

C.公允价值

D.重置成本

点击查看答案

本题答案:C

本题解析:暂无解析

7、单项选择题 在施工过程中,对混凝土试块进行一般鉴定和检查所发生的费用属于()。

A.直接工程费

B.措施费

C.研究试验费

D.规费

点击查看答案

本题答案:A

本题解析:暂无解析

8、单项选择题 敏感度系数可以表达为()。

A.不确定因素的变化/评价指标的变化

B.不确定因素的变化率/评价指标的变化率

C.不确定因素的变化率/评价指标的变化

D.评价指标的变化率/不确定因素的变化率

点击查看答案

本题答案:D

本题解析:暂无解析

9、单项选择题 某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为95万元,租期为6年,折现率为80%,附加率为5%,则该施工企业每年年末应付租金为()万元。

A.17.89

B.20.58

C.23.43

D.28.18

点击查看答案

本题答案:D

本题解析:暂无解析

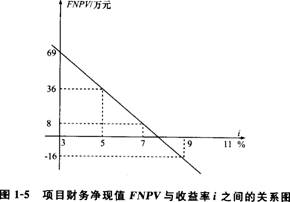

10、单项选择题

某项目财务净现值FNPV与收益率i之间的关系如图1—5所示。若基准收益率为6%,该项目的内部收益率和财务净现值分别是()。

A.3.0%,21万元

B.3.0%,69万元

C.7.7%,21万元

D.7.7%,69万元

点击查看答案

本题答案:C

本题解析:本题考核的是项目内部收益率和财务净现值的计算。(FIRR-5%)/(9%-5%)-36/(36+16),内部收益率FIRR=7.7%;(7.7%-6%)/(9%-5%)=FNPV/(FNPV+16),财务净现值FNPV=21万元。

11、单项选择题 编制某工程项目投资估算睦项目建设期2年,第一年贷款800万元,第二年贷款600万元,贷软年不蟀10%,则该项日建设期利息总和为()万元.

A、154

B、114

C、140

D、144

点击查看答案

本题答案:A

本题解析:暂无解析

12、单项选择题 某技术方案估计总投资3800万元,技术方案实施后各年净收益为520万元,则该技术方案的静态投资回收期为()年。

A、5.2

B、6.3

C、6.9

D、7.3

点击查看答案

本题答案:C

本题解析:暂无解析

13、单项选择题 对于有两种出厂价的设备,在计算设备原价时,一般按()计算。

A.带有备件的出厂价

B.不带有备件的出厂价

C.订货合同价

D.交货价

点击查看答案

本题答案:A

本题解析:国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。如设备由设备成套公司供应,则以订货合同价为设备原价。有的设备有两种出厂价,即带有备件的出厂价和不带有备件的出厂价。在计算设备原价时,一般按带有备件的出厂价计算。

14、单项选择题 根据现行《企业会计准则》,下列支出中应列为当期费用的是()。

A.缴纳罚款

B.购买生产原料支出

C.计提固定资产减值准备

D.股利分配支出

点击查看答案

本题答案:B

本题解析:暂无解析

15、单项选择题 运用存货ABC分析法管理存货时,应重点控制的存货种类是()。

A.数量较多,占用资金较少的存货

B.数量较少,占用资金较多的存货

C.库存时间较长的存货

D.种类较多的存货

点击查看答案

本题答案:B

本题解析:运用存货ABC分析法管理存货,会使企业分清主次,有针对性地采取措施,进行有效的存货管理和控制:从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制;C类存货虽然种类繁多,但占用资金很少,不必耗费过多的精力去分别确定其经济批量,也难以实行分品种或分大类控制,可凭经验确定进货量;故本题正确选项为B。

16、单项选择题 确定项目是否值得继续投资的阶段为()。

A.寻找投资机会阶段

B.详细设计阶段

C.可行性研究阶段

D.财务分析阶段

点击查看答案

本题答案:C

本题解析:可行性研究是一个项目投资与否的最重要的一个环节,是项目决策的直接依据。

17、单项选择题 国外工程量清单报价中,对于工程量不大,所占费用比例较小的分项工程适于采用()。

A.作业估价法

B.框算估价法

C.定额估价法

D.技术测定法

点击查看答案

本题答案:B

本题解析:暂无解析

18、单项选择题 2014年1月的某施工现场工程例会中强调,按合同要求建设单位应于2014年2月向施工单位支付进度款项,但实际上施工企业于2014年3月收到该笔进度款,根据现行《企业会计准则》,施工企业应将该款项计入()的收入。

A.2014年4月

B.2014年3月

C.2014年2月

D.2014年1月

点击查看答案

本题答案:C

本题解析:我国《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是以会计分期假设和持续经营为前提的会计基础。权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。因此,本题正确答案为C。

19、单项选择题 某公司发行总面额为500万元的8年期债券,票面利率为12%,发行费费率为5%,公司所得税税率25%,该债券的资金成本率()。

A.9.47%

B.12.63%

C.13.56%

D.9.13%

点击查看答案

本题答案:A

本题解析:

20、单项选择题 某跨年度工程,施工合同总收入为10000万元,合同预计总成本为8500万元,以前年度累计已确定的毛利为600万元,当期期末累计完工进度为70%,当期确认的合同毛利为()万元。

A.450

B.900

C.1050

D.1500

点击查看答案

本题答案:A

本题解析:本题考查合同毛利润的计算。计算步骤如下:合同总利润为:10000-8500=1500万元;当期期末累计毛利润为:1500×70%=1050万元;当期合同毛利润为:1050-600=450万元。故选A。

21、多项选择题 下列选项中属于动态指标的有()。

A.财务内部收益率

B.动 91EXAm.org态投资回收期

C.财务净现值

D.投资利润率

E.利息备付率

点击查看答案

本题答案:A, B, C

本题解析:暂无解析

22、单项选择题 根据《企业所得税法》,应纳税额的计算公式应为()。

A.应纳税额=应纳税所得额×适用税率

B.应纳税额=收入总额×适用税率-减免税额-抵免税额

C.应纳税额=收入总额×适用税率

D.应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

点击查看答案

本题答案:D

本题解析:《企业所得税法》第二十二条规定的应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额公式中的减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。故本题答案为D。

91EXAM.org

23、单项选择题 下列关于综合成本的分析方法的说明中,正确的是()。

A、对每一个分部分项工程都必须要进行成本分析

B、单位工程竣工成本分析应包括主要技术节约措施及经济效果的分析

C、年度成本分析的依据是月成本报表

D、在一定条件下,可以将本年成本转入下一年度

点击查看答案

本题答案:B

本题解析:暂无解析

24、单项选择题 通货膨胀是指由于货币(这里指纸币)的发行量超过()所需要的货币量而引起的货币贬值和物价上涨的现象。

A.存量商品

B.商品流通

C.增量商品

D.购买能力

点击查看答案

本题答案:B

本题解析:暂无解析

25、单项选择题 施工企业收取的下列款项中,不能计入企业收入的是()。

A.代扣职工个人的所得税

B.收到的工程价款

C.转让施工技术取得的收入

D.售价材料价款收入

点击查看答案

本题答案:A

本题解析:暂无解析

26、多项选择题 根据《企业会计准则》和成本核算目的和要求,工程成本核算对象的确定方法主要有()。

A.以建造(施工)合同施工图预算作为施工工程成本核算对象

B.以承包范围作为施工工程成本核算对象

C.以单项建造(施工)合同作为施工工程成本核算对象

D.对合同合并以确定施工工程成本核算对象

E.对合同分立以确定施工工程成本核算对象

点击查看答案

本题答案:C, D, E

本题解析:暂无解析

27、单项选择题 短期负债筹资通常具有的特点不正确的是()。

A.筹资速度快

B.筹资弹性好

C.筹资成本较低

D.筹资风险低

点击查看答案

本题答案:D

本题解析:暂无解析

28、多项选择题 增值税的组成计税价格包括()。

A.到岸价

B.离岸价

C.进口关税

D.消费税

E.外贸手续费

点击查看答案

本题答案:A, C, D

本题解析:组成增值税计税价格一到岸价+进口关税+消费税。

29、多项选择题 基准收益率可以是()。

A.企业确定的最低标准的收益水平

B.行业确定的最低标准的收益水平

C.投资者确定的最低标准的收益水平

D.同期银行贷款利率

E.判断投资方案在经济上是否可行的依据

点击查看答案

本题答案:A, B, C, E

本题解析:基准收益率也称为基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的投资方案最低标准的收益水平。 基准收益率本质上体现了投资决策者对技术方案资金时间价值的判断和对技术方案风险程度的估计,是投资资金应当获得的最低盈利利率水平,是评价和判断技术方案在财务上是否可行和技术方案比选的主要依据。

30、多项选择题 当合同对工程预付款的支付没有约定时,按《建设工程价款结算暂行办法》的规定,下列说法中,正确的是()。

A.包工包料的工程原则上预付比例不低于合同金额(扣除暂列金额)20%

B.对重大工程项目,按月度工程计划逐月支付

C.在具备施工条件的前提下,发包人应在双方签订合同后的一个月内或约定的开工日期前的7天内预付工程款

D.实行工程量清单计价的工程,实体性消耗和非实体性消耗部分应在合同中分别约定预付款比例

E.凡是没有签订合同或不具备施工条件的工程,发包人不得预付工程款,但可以以预付款为名转移资金

点击查看答案

本题答案:C, D

本题解析:A项应为“10%”;B项应为“按年度工程计划逐年预付”;E项应为“不得以预付款为名转移资金”。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★建设工程经济》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

建设工程经济:建设工程经济》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。