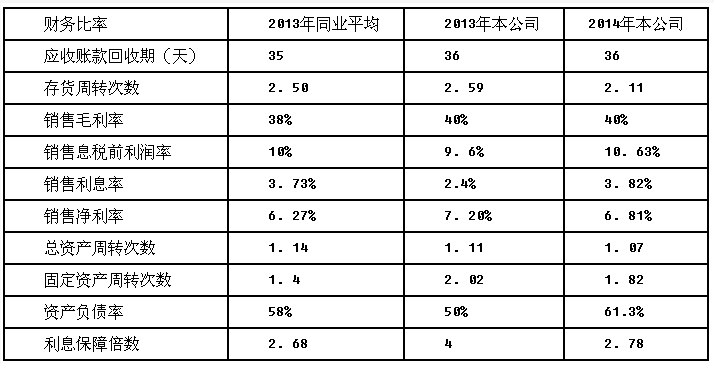

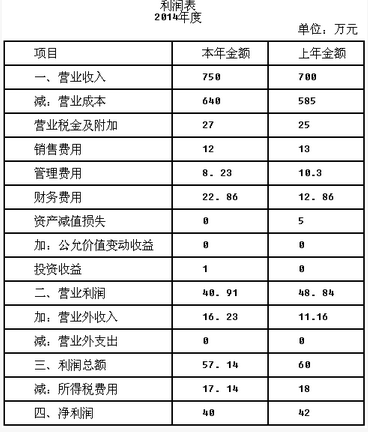

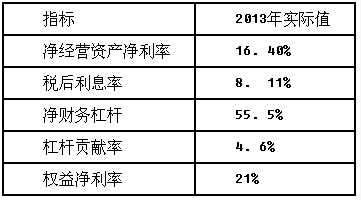

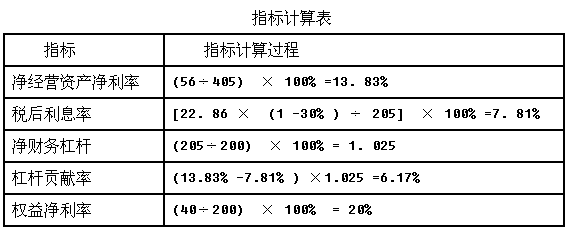

ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЖрЯюбЁдёЬт ЯТСаЙигкГЅеЎФмСІЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ЯжН№СїСПРћЯЂБЃеЯБЖЪ§БэУїУПвЛдЊРћЯЂЗбгУгаЖрЩйБЖЕФЯжН№СїСПзїБЃеЯ

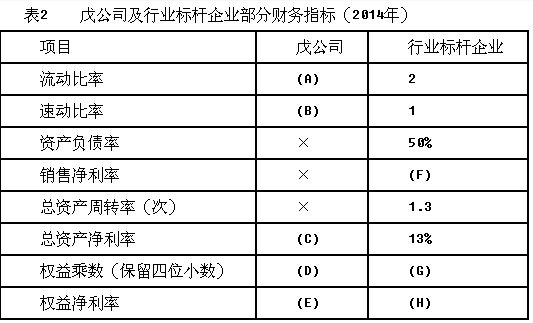

B.гЊдЫзЪБОЮЊе§Ъ§ЃЌБэУїГЄЦкзЪБОЕФЪ§ЖюДѓгкГЄЦкзЪВњЃЌГЌГіВПЗжБЛгУгкСїЖЏзЪВњ

C.ШчЙћШЋВПСїЖЏзЪВњЖМгЩгЊдЫзЪБОЬсЙЉзЪН№РДдДЃЌдђЦѓвЕУЛгаШЮКЮЖЬЦкГЅеЎбЙСІ

D.гЊдЫзЪБОЪЧСїЖЏИКеЎ"ДЉЭИ"СїЖЏзЪВњЕФЛКГхЕц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКЯжН№СїСПРћЯЂБЃеЯБЖЪ§=ОгЊЛюЖЏЯжН№СїСПОЛЖюЁТРћЯЂЗбгУЃЌЫљвдЃЌбЁЯюAЕФЫЕЗЈВЛе§ШЗЁЃе§ШЗЕФЫЕЗЈЪЧЃКЯжН№СїСПРћЯЂБЃеЯБЖЪ§БэУїУПвЛдЊРћЯЂЗбгУгаЖрЩйБЖЕФОгЊЛюЖЏЯжН№ОЛСїСПОЛЖюзїБЃеЯЁЃгЊдЫзЪБО=ГЄЦкзЪБО-ГЄЦкзЪВњ=СїЖЏзЪВњ-СїЖЏИКеЎЃЌСїЖЏзЪВњ=ЃЈГЄЦкзЪБО-ГЄЦкзЪВњЃЉ+СїЖЏИКеЎЃЌвђДЫЃЌгЊдЫзЪБОЮЊе§Ъ§ЃЌБэУїГЄЦкзЪБОЕФЪ§ЖюДѓгкГЄЦкзЪВњЃЌГЌГіВПЗжБЛгУгкСїЖЏзЪВњЃЌбЁЯюBЕФЫЕЗЈе§ШЗЁЃСїЖЏзЪВњ=гЊдЫзЪБО+СїЖЏИКеЎЃЌШЋВПСїЖЏзЪВњЖМгЩгЊдЫзЪБОЬсЙЉзЪН№РДдДЃЌвтЮЖзХ"СїЖЏзЪВњ=гЊдЫзЪБО"ЃЌМДСїЖЏИКеЎ=0ЃЌЫљвдЃЌЦѓвЕУЛгаШЮКЮЖЬЦкГЅеЎбЙСІЃЌбЁЯюCЕФЫЕЗЈе§ШЗЁЃгЊдЫзЪБО=СїЖЏзЪВњ-СїЖЏИКеЎЃЌШчЙћСїЖЏзЪВњКЭСїЖЏИКеЎЯрЕШЃЌВЂВЛзувдБЃжЄГЅеЎЃЌвђЮЊеЎЮёЕФЕНЦкгыСїЖЏзЪВњЕФЯжН№ЩњГЩВЛПЩФмЭЌВНЭЌСПЁЃЦѓвЕБиаыБЃГжСїЖЏзЪВњДѓгкСїЖЏИКеЎЃЌМДБЃгавЛЖЈЪ§ЖюЕФгЊдЫзЪБОзїЮЊЛКГхЃЌвдЗРжЙСїЖЏИКеЎ"ДЉЭИ"СїЖЏзЪВњЁЃЫљвдЫЕЃЌгЊдЫзЪБОЪЧСїЖЏИКеЎ"ДЉЭИ"СїЖЏзЪВњЕФЛКГхЕцЃЌМДбЁЯюDЕФЫЕЗЈе§ШЗЁЃ

2ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЪаОЛТЪКЭЪаЯњТЪЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.ЪаОЛТЪЗДгГЦеЭЈЙЩЙЩЖЋдИвтЮЊУП1дЊОЛзЪВњжЇИЖЕФМлИё

B.ЪаЯњТЪЗДгГЦеЭЈЙЩЙЩЖЋдИвтЮЊУП1дЊЯњЪлЪеШыжЇИЖЕФМлИё

C.МЦЫуУПЙЩОЛзЪВњЪБЃЌвЊЪЙгУСїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§

D.МЦЫуУПЙЩЯњЪлЪеШыЪБЃЌвЊЪЙгУСїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКдкМЦЫуУПЙЩОЛзЪВњЪБЃЌгІзЂвтЫљЪЙгУЕФЪЧзЪВњИКеЎБэШеСїЭЈдкЭтЦеЭЈЙЩЙЩЪ§ЃЌЖјВЛЪЧЕБЦкСїЭЈдкЭтЦеЭЈЙЩМгШЈЦНОљЙЩЪ§ЃЌвђЮЊУПЙЩОЛзЪВњЕФЗжзгЮЊЪБЕуЪ§ЃЌЗжФИгІгыЦфПкОЖвЛжТЃЌвђДЫгІбЁШЁЭЌвЛЪБЕуЪ§ЁЃЫљвдбЁЯюCДэЮѓЁЃ

3ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌПЩФмЛсЪЙЦѓвЕЪЕМЪЖЬЦкГЅеЎФмСІДѓгкВЦЮёБЈБэЫљЗДгГЕФФмСІЕФЪЧЃЈЃЉЁЃ

A.ДцдкНЋКмПьБфЯжЕФДцЛѕ

B.ДцдкЮДОіЫпЫЯАИМў

C.ЮЊБ№ЕФЦѓвЕЬсЙЉаХгУЕЃБЃ

D.ДцдкЮДЪЙгУЕФвјааДћПюЯоЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКбЁЯюBЁЂCПЩФмЛсЪЙЦѓвЕЪЕМЪЖЬЦкГЅеЎФмСІаЁгкВЦЮёБЈБэЫљЗДгГЕФФмСІЃЛбЁЯюAЪЙЦѓвЕЪЕМЪЖЬЦкГЅеЎФмСІгыВЦЮёБЈБэЫљЗДгГЕФФмСІвЛжТЁЃ

4ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕЩЯФъФЉгЊдЫзЪБОХфжУБШТЪЮЊ0.3ЃЌдђИУЦѓвЕДЫЪБЕФСїЖЏБШТЪЮЊЃЈЃЉЁЃ

A.1.33

B.0.7

C.1.43

D.3.33

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКгЊдЫзЪБОХфжУБШТЪ=гЊдЫзЪБОЃЏСїЖЏзЪВњ=ЃЈСїЖЏзЪВњ-СїЖЏИКеЎЃЉЃЏСїЖЏзЪВњ=1-1ЃЏСїЖЏБШТЪ=0.3ЃЌНтЕУЃКСїЖЏБШТЪ=1.43ЁЃ

5ЁЂЕЅЯюбЁдёЬт ЯТСаВЦЮёБШТЪжаЃЌзюФмЗДгГЦѓвЕОйеЎФмСІЕФЪЧЃЈЃЉЁЃ

A.зЪВњИКеЎТЪ

B.ОгЊЛюЖЏЯжН№СїСПОЛЖюгыРћЯЂЗбгУБШ

C.ОгЊЛюЖЏЯжН№СїСПОЛЖюгыСїЖЏИКеЎБШ

D.ОгЊЛюЖЏЯжН№СїСПОЛЖюгыеЎЮёзмЖюБШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКбЁЯюBжЛЪЧЗДгГжЇИЖРћЯЂБЃеЯФмСІЃЛбЁЯюCжЛЪЧЗДгГЦѓвЕЖЬЦкГЅеЎФмСІЃЛбЁЯюAжаЕФзЪВњПЩФмКЌгаБфЯжжЪСПВюЕФзЪВњЃЌЫљвдбЁЯюDе§ШЗЁЃ

6ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЩЯФъЖШгыгІЪееЫПюжмзЊЬьЪ§МЦЫуЯрЙиЕФзЪСЯЮЊЃКФъЖШЯњЪлЪеШыЮЊ6000ЭђдЊЃЌФъГѕгІЪееЫПюгрЖюЮЊ300ЭђдЊЃЌФъФЉгІЪееЫПюгрЖюЮЊ500ЭђдЊЃЌЛЕеЫзМБИЪ§ЖюНЯДѓЃЌАДгІЪееЫПюгрЖюЕФ10%ЬсШЁЃЌМйЩшЦѓвЕЕФДцЛѕжмзЊЬьЪ§ЪЧ12ЬьЃЌВЛДцдкЦфЫћСїЖЏзЪВњЃЌвЛФъАД360ЬьМЦЫуЃЌдђИУЙЋЫОЩЯФъЖШСїЖЏзЪВњжмзЊЬьЪ§ЮЊЃЈЃЉЬьЁЃ

A.24

B.12

C.34

D.36

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКМЦЫугІЪееЫПюжмзЊТЪЪБЃЌШчЙћЛЕеЫзМБИН№ЖюНЯДѓЃЌдђВЛФмгУМЦЬсЛЕеЫзМБИжЎКѓЕФН№ЖюМЦЫуЃЌМДВЛФмгУгІЪееЫПюОЛЖюМЦЫуЃЌЖјгІИУгУМЦЬсЛЕеЫзМБИжЎЧАЕФН№ЖюМЦЫуЃЌМДгУгІЪееЫПюгрЖюМЦЫуЁЃСэЭтЃЌЮЊСЫМѕЩйМОНкадЁЂХМШЛадКЭШЫЮЊвђЫиЕФгАЯьЃЌШчЙћИљОнЬтжаЕФЬѕМўФмЙЛМЦЫуГігІЪееЫПюЕФЦНОљЪ§ЃЌдђвЊгУЦНОљЪ§МЦЫуЁЃБОЬтжаФъГѕгІЪееЫПюгрЖюЮЊ300ЭђдЊЃЌФъФЉгІЪееЫПюгрЖюЮЊ500ЭђдЊЃЌЛЕеЫзМБИН№ЖюНЯДѓЃЌгУМЦЬсЛЕеЫзМБИжЎЧАЕФН№ЖюМЦЫуЃЌЫљвдЃЌгІЪееЫПюЕФЦНОљЪ§=ЃЈ300+500ЃЉЁТ2=400ЃЈЭђдЊЃЉЃЌгІЪееЫПюжмзЊДЮЪ§=6000ЁТ400=15ЃЈДЮЃЉЃЌгІЪееЫПюжмзЊЬьЪ§=360/15=24ЃЈЬьЃЉЃЌСїЖЏзЪВњжмзЊЬьЪ§=гІЪееЫПюжмзЊЬьЪ§+ДцЛѕжмзЊЬьЪ§=24+12=36ЃЈЬьЃЉЁЃ

7ЁЂЮЪД№Ьт

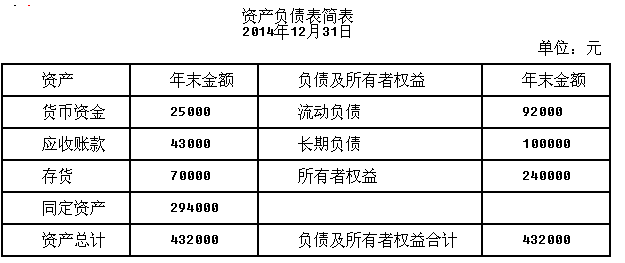

МЦЫуЗжЮіЬтЃКЮьЙЋЫОЪЧвЛМвЩЯЪаЙЋЫОЃЌЮЊСЫзлКЯЗжЮіЩЯФъЖШЕФОгЊвЕМЈЃЌЙЋЫОЖЪТЛсейПЊзЈУХЛсвщНјааЬжТлЁЃЙЋЫОЯрЙизЪСЯШчЯТЃК

зЪСЯвЛЃКЮьЙЋЫОзЪВњИКеЎБэМђБэШчБэ1ЫљЪОЃК

зЪСЯЖўЃКЮьЙЋЫОМАаавЕБъИЫЦѓвЕВПЗжВЦЮёжИБъШчБэ2ЫљЪО

зЂЃКБэжа“×”БэЪОЪЁТдЕФЪ§ОнЃЌШЁздзЪВњИКеЎБэЕФЪ§ОнОљШЁЦНОљЪ§ЁЃ

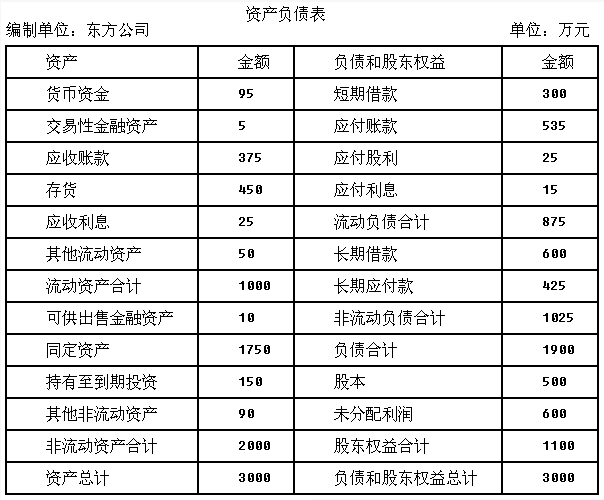

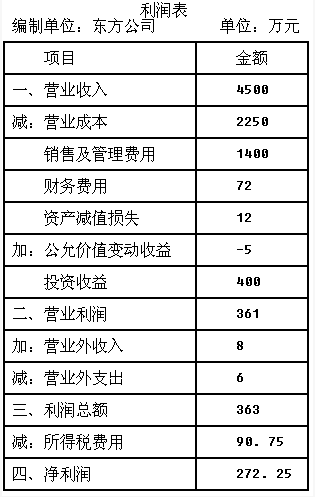

зЪСЯШ§ЃКЮьЙЋЫО2014ФъЯњЪлЪеШыЮЊ146977ЭђдЊЃЌЯњЪлГЩБОЮЊ95535.5ЭђдЊЃЌОЛРћШѓЮЊ9480ЭђдЊЃЌ2014ФъФъГѕЛЕеЫзМБИгрЖю500ЭђдЊЃЌ2014ФъФъФЉЛЕеЫзМБИгрЖю600ЭђдЊЁЃ

зЪСЯЫФЃКЮьЙЋЫОЕФЩњВњОгЊДцдкМОНкадЃЌУПФъ3дТЗнжС10дТЗнЪЧОгЊЭњМОЃЌ11дТЗнжСДЮФъ2дТЗнЪЧОгЊЕМОЁЃ

вЊЧѓЃК

ЃЈ1ЃЉШЗЖЈБэ2жагЂЮФзжФИДњБэЕФЪ§жЕЃЈВЛашвЊСаЪОМЦЫуЙ§ГЬЃЉЁЃ

ЃЈ2ЃЉКЭЭЌаавЕЯрБШЮьЙЋЫОЕФГЅеЎФмСІШчКЮЃЌФуШЯЮЊЪВУДЛсгАЯьЖдЦѓвЕЖЬЦкГЅеЎФмСІЕФЦРМлЁЃ

ЃЈ3ЃЉЮЊСЫЗжЮіЮьЙЋЫОЖЬЦкГЅеЎФмСІжИБъЕФПЩааадЃЌФуШЯЮЊгІЗжЮіФФаЉжИБъЃЌВЂМЦЫуетаЉжИБъЁЃ

ЃЈ4ЃЉМЦЫуЮьЙЋЫО2014ФъШЈвцОЛРћТЪгыаавЕБъИЫЦѓвЕЕФВювьЃЌВЂЪЙгУвђЫиЗжЮіЗЈвРДЮВтЫузмзЪВњОЛРћТЪКЭШЈвцГЫЪ§БфЖЏЖдШЈвцОЛРћТЪВювьЕФгАЯьЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉСїЖЏБШТЪAЃН[ЃЈ31500+30000ЃЉЃЏ2]ЃЏ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉСїЖЏБШТЪAЃН[ЃЈ31500+30000ЃЉЃЏ2]ЃЏ[ЃЈ15000+20000ЃЉЃЏ2]ЃН1.76ЫйЖЏБШТЪBЃН[ЃЈ3500+10000+4000+12000ЃЉЃЏ2]ЃЏ[ЃЈ15000+20000ЃЉЃЏ2]ЃН0.84змзЪВњОЛРћТЪCЃН9480ЃЏ[ЃЈ91500+100000ЃЉЃЏ2]×100%ЃН9.90%ШЈвцГЫЪ§DЃН[ЃЈ91500+100000ЃЉЃЏ2]ЃЏ[ЃЈ35260+40000ЃЉЃЏ2]ЃН2.5445ШЈвцОЛРћТЪEЃН9480ЃЏ[ЃЈ35260+40000ЃЉЃЏ2]ЃН25.19%аавЕБъИЫЦѓвЕЯњЪлОЛРћТЪFЃН13%ЃЏ1.3ЃН10%аавЕБъИЫЦѓвЕШЈвцГЫЪ§GЃН1ЃЏЃЈ1-50%ЃЉЃН2аавЕБъИЫЦѓвЕШЈвцОЛРћТЪHЃН13%×2ЃН26%ЃЈ2ЃЉЮьЙЋЫОЕФЩњВњОгЊДцдкМОНкадЃЌБЈБэЩЯЕФДцЛѕКЭгІЪееЫПюН№ЖюВЛФмЗДгГЦНОљЫЎЦНЃЌМДЪЙЪЙгУФъФЉКЭФъГѕЕФЦНОљЪ§МЦЫуЃЌШдШЛЮоЗЈЯћГ§МОНкадЩњВњЦѓвЕФъФЉЪ§ОнЕФЬиЪтадЁЃЮьЙЋЫОФъФЉДІгкОгЊЕМОЃЌгІЪееЫПюЁЂДцЛѕЁЂСїЖЏИКеЎОљЕЭгкЦНОљЫЎЦНЃЌМЦЫуНсЙћПЩФмВЛФме§ШЗЗДгГЮьЙЋЫОЕФЖЬЦкГЅеЎФмСІЁЃЃЈ3ЃЉЮЊСЫЗжЮіСїЖЏБШТЪЕФПЩааадЃЌгІЗжЮіДцЛѕКЭгІЪееЫПюЕФБфЯжжЪСПЃЌЮЊСЫЗжЮіЫйЖЏБШТЪЕФПЩааадгІЗжЮігІЪееЫПюЕФжмзЊТЪЁЃДцЛѕжмзЊТЪЃН146977ЃЏ[ЃЈ18000+14000ЃЉЃЏ2]ЃН9.19гІЪееЫПюжмзЊТЪЃН146977ЃЏ[ЃЈ10000+500+12000+600ЃЉЃЏ2]ЃН12.73ЃЈ4ЃЉЮьЙЋЫО2014ФъШЈвцОЛРћТЪгыаавЕБъИЫЦѓвЕЕФВювьЃН25.19%-26%ЃН-0.81%змзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯьЃНЃЈ9.9%-13%ЃЉ×2ЃН-6.2%ШЈвцГЫЪ§БфЖЏЖдШЈвцОЛРћТЪЕФгАЯьЃН9.9%×ЃЈ2.5445-2ЃЉЃН5.39%

8ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃКФГЙЋЫОзЪВњИКеЎБэМђБэШчЯТЃК

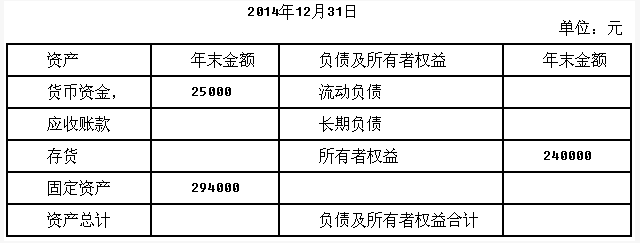

вбжЊЃКИУЙЋЫО2014ФъВњЦЗЯњЪлЪеШыЮЊ450000дЊЃЌЯњЪлГЩБОЮЊ315000дЊЃЌЮЊСЫЦРЙРДцЛѕЙмРэЕФвЕМЈЫљШЗЖЈЕФДцЛѕжмзЊДЮЪ§ЮЊ4.5ДЮЃЛФъФЉСїЖЏБШТЪЮЊ1.5ЃЛВњШЈБШТЪЮЊ0.8ЃЌЦкГѕДцЛѕЕШгкЦкФЉДцЛѕЁЃ

вЊЧѓЃК

ЃЈ1ЃЉИљОнЩЯЪізЪСЯМЦЫуЬюСаИУЙЋЫО2014Фъ12дТ31ШезЪВњИКеЎБэМђБэжаЕФПеАзЯюЁЃ

ЃЈ2ЃЉМйЖЈБОФъЦкГѕгІЪееЫПюЕШгкЦкФЉгІЪееЫПюЃЌМЦЫуИУЙЋЫОгІЪееЫПюжмзЊЦкЁЃЃЈвЛФъАД360ЬьМЦЫуЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃК ЪдЬтД№АИ

ЪдЬтД№АИ

9ЁЂЕЅЯюбЁдёЬт вбжЊМзЙЋЫОЩЯФъЕФРћШѓБэжаЕФВЦЮёЗбгУЮЊ140ЭђдЊЃЌЩЯФъЕФзЪБОЛЏРћЯЂЮЊ25ЭђдЊЁЃЩЯФъЕФОЛРћШѓЮЊ500ЭђдЊЃЌЫљЕУЫАЗбгУЮЊ150ЭђдЊЁЃМйЩшВЦЮёЗбгУШЋВПгЩРћЯЂЗбгУЙЙГЩЃЌдђЩЯФъЕФРћЯЂБЃеЯБЖЪ§ЮЊЃЈЃЉЁЃ

A.6.5

B.7.5

C.6.0

D.4.79

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКЯЂЫАЧАРћШѓ=500+140+150=790ЃЈЭђдЊЃЉЃЌЩЯФъЕФРћЯЂБЃеЯБЖЪ§=790ЃЏЃЈ140+25ЃЉ=4.79ЁЃ

10ЁЂЖрЯюбЁдёЬт ДЋЭГЖХАюВЦЮёЗжЮіЬхЯЕЕФОжЯоадБэЯждкЃЈЃЉЁЃ

A.МЦЫузмзЪВњОЛРћТЪЕФЗжзгКЭЗжФИВЛЦЅХф

B.УЛгаЧјЗжОгЊЛюЖЏЫ№вцКЭН№ШкЛюЖЏЫ№вц

C.УЛгаЧјЗжН№ШкИКеЎгыОгЊИКеЎ

D.ШЈвцОЛРћТЪЕФЗжзгКЭЗжФИВЛЦЅХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКДЋЭГЖХАюЗжЮіЬхЯЕЕФОжЯоадБэЯждкЃКЃЈ1ЃЉМЦЫузмзЪВњОЛРћТЪЕФ"змзЪВњ"гы"ОЛРћШѓ"ВЛЦЅХфЃЛЃЈ2ЃЉУЛгаЧјЗжОгЊЛюЖЏЫ№вцКЭН№ШкЛюЖЏЫ№вцЃЛЃЈ3ЃЉУЛгаЧјЗжН№ШкИКеЎгыОгЊИКеЎЁЃЫљвдбЁЯюAЁЂBЁЂCЕФЫЕЗЈе§ШЗЁЃШЈвцОЛРћТЪ=ОЛРћШѓЃЏЙЩЖЋШЈвцЁС100%ЃЌгЩгкОЛРћШѓЪЧзЈЪєгкЙЩЖЋЕФЃЌЫљвдЃЌШЈвцОЛРћТЪЕФЗжзгЗжФИЦЅХфЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЁЃ

11ЁЂЕЅЯюбЁдёЬт ЯТСаШЈвцГЫЪ§БэЪіВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ШЈвцГЫЪ§ЃНЫљгаепШЈвцЃЏзЪВњ

B.ШЈвцГЫЪ§ЃН1ЃЏЃЈ1-зЪВњИКеЎТЪЃЉ

C.ШЈвцГЫЪ§ЃНзЪВњЃЏЫљгаепШЈвц

D.ШЈвцГЫЪ§ЃН1+ВњШЈБШТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКШЈвцГЫЪ§ЪЧзЪВњШЈвцТЪЕФЕЙЪ§ЃЌЫљвдЃКШЈвцГЫЪ§ЃНзЪВњЃЏЫљгаепШЈвцЃНЃЈИКеЎ+ЫљгаепШЈвцЃЉЃЏЫљгаепШЈвцЃН1+ВњШЈБШТЪЃЛШЈвцГЫЪ§ЃНзЪВњЃЏЫљгаепШЈвцЃНзЪВњЃЏЃЈзЪВњ-ИКеЎЃЉЃН1ЃЏЃЈ1-зЪВњИКеЎТЪЃЉЁЃ

12ЁЂЖрЯюбЁдёЬт гАЯьЫйЖЏБШТЪЕФвђЫигаЃЈЃЉЁЃ

A.гІЪееЫПю

B.ДцЛѕ

C.ЖЬЦкНшПю

D.дЄИЖеЫПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, C

БОЬтНтЮіЃКЫйЖЏБШТЪЪЧСїЖЏзЪВњПлГ§ДцЛѕЁЂдЄИЖПюЯюЁЂвЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњКЭЦфЫћСїЖЏзЪВњЕШКѓгыСїЖЏИКеЎЕФБШжЕЃЌБОЬтжабЁЯюAЪєгкЫйЖЏзЪВњЕФФкШнЃЌбЁЯюCЪєгкСїЖЏИКеЎЃЌбЁЯюBЁЂDЮЊЗЧЫйЖЏзЪВњЕФФкШнЁЃ

13ЁЂЕЅЯюбЁдёЬт ФмЙЛЗДгГЦѓвЕРћЯЂГЅИЖАВШЋадЕФзюМбжИБъЪЧЃЈЃЉЁЃ

A.РћЯЂБЃеЯБЖЪ§

B.СїЖЏБШТЪ

C.ЫАКѓРћЯЂТЪ

D.ЯжН№СїСПРћЯЂБЃеЯБЖЪ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКЯжН№ЛљДЁЕФРћЯЂБЃеЯБЖЪ§БШРћШѓЛљДЁЕФРћЯЂБЃеЯБЖЪ§ИќПЩППЃЌвђЮЊЪЕМЪгУвджЇИЖРћЯЂЕФЪЧЯжН№ЃЌЖјВЛЪЧРћШѓЁЃ

14ЁЂЕЅЯюбЁдёЬт Ч§ЖЏШЈвцОЛРћТЪЕФЛљБОЖЏСІЪЧЃЈЃЉЁЃ

A.ЯњЪлОЛРћТЪ

B.ВЦЮёИмИЫ

C.змзЪВњжмзЊТЪ

D.змзЪВњОЛРћТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКD

БОЬтНтЮіЃКзмзЪВњОЛРћТЪЪЧЦѓвЕгЏРћФмСІЕФЙиМќЁЃЫфШЛЙЩЖЋЕФБЈГъгЩзмзЪВњОЛРћТЪКЭВЦЮёИмИЫЙВЭЌОіЖЈЃЌЕЋЬсИпВЦЮёИмИЫЛсЭЌЪБдіМгЦѓвЕЗчЯеЃЌЭљЭљВЂВЛдіМгЦѓвЕМлжЕЁЃДЫЭтЃЌВЦЮёИмИЫЕФЬсИпгажюЖрЯожЦЃЌЦѓвЕОГЃДІгкВЦЮёИмИЫВЛПЩФмдйЬсИпЕФСйНчзДЬЌЁЃвђДЫЃЌЧ§ЖЏШЈвцОЛРћТЪЕФЛљБОЖЏСІЪЧзмзЪВњОЛРћТЪЁЃ

15ЁЂЕЅЯюбЁдёЬт ЁАЯмЗЈЪЧЙњМвЕФИљБОДѓЗЈЁБетвЛХаЖЯЕФжїЮНЯюЕФжмбгЧщПіЪЧЃЈЃЉЁЃ

AЁЂжїЮНЯюЖМжмбг

BЁЂжїЮНЯюЖМВЛжмбг

CЁЂжїЯюжмбгЁЂЮНЯюВЛжмбг

DЁЂжїЯюВЛжмбгЁЂЮНЯюжмбг

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКднЮоНтЮі

16ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкгАЯьГЄЦкГЅеЎФмСІЕФБэЭтвђЫиЪЧЃЈЃЉЁЃ

A.ШкзЪзтСо

B.ДѓЖюЕФГЄЦкОгЊзтСо

C.ПЩЖЏгУЕФвјаааХДћЯоЖю

D.ПЩвдКмПьБфЯжЕФГЄЦкзЪВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКбЁЯюAЪєгкБэФкгАЯьвђЫиЃЌбЁЯюCЁЂDЪєгкгАЯьЖЬЦкГЅеЎФмСІЕФБэЭтвђЫиЁЃ

17ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃКФГЦѓвЕЩЯФъФЉгаЙиВЦЮёаХЯЂШчЯТЃК

ЃЈ1ЃЉЙЩЖЋШЈвцзмЖюЕШгкгЊдЫзЪБОЃЌЙЩБОЪЧСєДцЪевцЕФ4БЖЃЌзЪБОЙЋЛ§ЪЧСєДцЪевцЕФ2.5БЖЃЛ

ЃЈ2ЃЉгІЪееЫПюЮЊ2000ЭђдЊЃЌЪЧЫйЖЏзЪВњЕФ40%ЃЌСїЖЏзЪВњЕФ20%ЃЌЪЧЙЬЖЈзЪВњЕФ2БЖЃЛ

ЃЈ3ЃЉГЄЦкНшПюЪЧНЛвзадН№ШкзЪВњЕФ2БЖЃЛ

ЃЈ4ЃЉЫйЖЏБШТЪЮЊ2ЃЛ

ЃЈ5ЃЉЯжН№БШТЪЮЊ1.2ЃЛ

ЃЈ6ЃЉдкЛѕБвзЪН№жаЃЌЯжН№еМ80%ЁЃ

вЊЧѓЃКИљОнвдЩЯаХЯЂЃЌНЋзЪВњИКеЎБэЕФПеАзДІЬюСаЭъећЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЪдЬтД№АИ

18ЁЂЮЪД№Ьт

злКЯЬтЃКABCЙЋЫОНќ3ФъЕФжївЊВЦЮёЪ§ОнКЭВЦЮёБШТЪШчЯТЃК

МйЩшИУЙЋЫОЫљЕУЫАЫАТЪЮЊ30%ЃЌРћШѓзмЖювЛУЋРћвЛЦкМфЗбгУЁЃВЛДцдкЫљЕУЫАФЩЫАЕїећЪТЯюЁЃ

вЊЧѓЃК

ЃЈ1ЃЉЗжЮіЫЕУїзмзЪВњОЛРћТЪЯТНЕЕФдвђЃЛ

ЃЈ2ЃЉЗжЮіЫЕУїзмзЪВњжмзЊДЮЪ§ЯТНЕЕФдвђЃЛ

ЃЈ3ЃЉМЦЫуЕк2ФъКЭЕк3ФъЕФУЋРћЁЂЦкМфЗбгУЁЂРћШѓзмЖюКЭОЛРћШѓЃЌВЂЫЕУїЯњЪлОЛРћТЪЯТНЕЕФдвђЃЛ

ЃЈ4ЃЉЗжЮіЫЕУїИУЙЋЫОЕФзЪН№РДдДЃЛ

ЃЈ5ЃЉЗжЮіЙЋЫОЕФЙЩРћжЇИЖБШР§ЃЛ

ЃЈ6ЃЉМйШчФуЪЧИУЙЋЫОЕФВЦЮёОРэЃЌдкНёФъгІДгФФаЉЗНУцИФЩЦЙЋЫОЕФВЦЮёзДПіКЭОгЊвЕМЈЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉИљОн"змзЪВњОЛРћТЪ=ЯњЪлОЛРћТЪ&tim

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉИљОн"змзЪВњОЛРћТЪ=ЯњЪлОЛРћТЪ×змзЪВњжмзЊДЮЪ§"ПЩжЊЃЌзмзЪВњОЛРћТЪЯТНЕЕФдвђЪЧзмзЪВњжмзЊДЮЪ§КЭЯњЪлОЛРћТЪдкЯТНЕЁЃ

ЃЈ2ЃЉБОЬтжазмзЪВњжмзЊДЮЪ§ЯТНЕЕФдвђЪЧгІЪееЫПюжмзЊЬьЪ§бгГЄКЭДцЛѕжмзЊДЮЪ§ЯТНЕЁЃ

ЃЈ3ЃЉЯрЙиЪ§ОнМЦЫуНсЙћМћЯТБэЃК

зЂЃКРћШѓзмЖю=ОЛРћШѓЃЏЃЈ1-ЫљЕУЫАЫАТЪЃЉ

ЕкЖўФъРћШѓзмЖю=202.1/ЃЈ1-30%ЃЉ=288.71ЃЈЭђдЊЃЉ

ЕкШ§ФъРћШѓзмЖю=98.8/ЃЈ1-30%ЃЉ=141.14ЃЈЭђдЊЃЉ

ИљОн"ЯњЪлОЛРћТЪ=ОЛРћШѓЃЏЯњЪлЪеШы×100%"ПЩжЊЃЌгАЯьЯњЪлОЛРћТЪЕФжБНгвђЫиЪЧОЛРћШѓКЭЯњЪлЪеШыЁЃБОЬтжаЕк3ФъЕФЯњЪлЪеШыБШЕк2ФъЯТНЕЃЌШчЙћОЛРћШѓВЛБфЃЌдђЯњЪлОЛРћТЪвЛЖЈЛсЬсИпЃЌЫљвдЃЌЯњЪлОЛРћТЪЯТНЕЕФжБНгдвђЪЧОЛРћШѓЯТНЕЃЌОЛРћШѓЯТНЕЕФдвђЪЧРћШѓзмЖюЯТНЕЃЌРћШѓзмЖюЯТНЕЕФдвђЪЧЯњЪлУЋРћТЪЯТНЕЕМжТЕФУЋРћЯТНЕЁЃОЁЙмдкЕк3ФъДѓСІбЙЫѕСЫЦкМфЗбгУ51.73ЃЈ412.19-360.46ЃЉЭђдЊЃЌШдЮДФмЕМжТЯњЪлОЛРћТЪЩЯЩ§ЁЃ

ЃЈ4ЃЉИљОн"ИКеЎЃЏЙЩЖЋШЈвц"ЕФЪ§жЕДѓгк1ПЩжЊЃЌдкзЪБОНсЙЙжаИКеЎЕФБШР§ДѓгкЙЩЖЋШЈвцЃЌМДИКеЎЪЧзЪН№ЕФжївЊРДдДЃЌНјвЛВНИљОн"ЃЈЗЧСїЖЏИКеЎЃЏЙЩЖЋШЈвцЃЉЃЏЃЈИКеЎЃЏЙЩЖЋШЈвцЃЉ=ЗЧСїЖЏИКеЎЃЏИКеЎ"ЃЌПЩжЊБОЬтжа"ЗЧСїЖЏИКеЎЃЏИКеЎ"ЕФЪ§жЕаЁгк0.5ЃЌМДдкИКеЎжаЃЌСїЖЏИКеЎеМЕФБШР§ДѓгкЗЧСїЖЏИКеЎЃЌвђДЫЃЌСїЖЏИКеЎЪЧИКеЎзЪН№ЕФжївЊРДдДЁЃ

ЃЈ5ЃЉЕк2ФъЕФЪевцСєДц=550-500=50ЃЈЭђдЊЃЉЃЌЙЩРћжЇИЖБШР§ЮЊЃЈ202.1-50ЃЉ÷202.1×100%=75.26%ЃЛЕк3ФъЕФЪевцСєДц=550-550=0ЃЈЭђдЊЃЉЃЌЙЩРћжЇИЖБШР§ЮЊЃЈ98.8-0ЃЉ÷98.8×100%=100%ЃЌгЩДЫПЩжЊЃЌИУЙЋЫОЕФЙЩРћжЇИЖБШР§КмДѓЃЌДѓВПЗжгЏгрЖМгУгкЗЂЗХЙЩРћЁЃ

ЃЈ6ЃЉЂйРЉДѓЯњЪлЃЛЂкНЕЕЭДцЛѕЃЛЂлНЕЕЭгІЪееЫПюЃЛЂмдіМгЪевцСєДцЃЛЂнНЕЕЭНјЛѕГЩБОЁЃ

19ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЩЯФъЦНОљИКеЎФъРћТЪЮЊ5%ЃЌЯжН№СїСПБШТЪЮЊ0.6ЃЌЦНОљСїЖЏИКеЎЮЊ800ЭђдЊЃЌеМЦНОљИКеЎзмЖюЕФ60%ЃЌФъФЉСїЖЏИКеЎЮЊ1000ЭђдЊЃЌдђЩЯФъЯжН№СїСПРћЯЂБЃеЯБЖЪ§ЮЊЃЈЃЉЁЃ

A.3.6

B.7.2

C.9.0

D.4.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКC

БОЬтНтЮіЃКЯжН№СїСПБШТЪ=ОгЊЛюЖЏЯжН№СїСПОЛЖюЃЏФъФЉСїЖЏИКеЎЃЌМДОгЊЛюЖЏЯжН№СїСПОЛЖю=ЯжН№СїСПБШТЪЁСФъФЉСїЖЏИКеЎ-0.6ЁС1000=600ЃЈЭђдЊЃЉЁЃЦНОљИКеЎзмЖю=800/60%=1333.33ЃЈЭђдЊЃЉЃЌРћЯЂЗбгУ=1333.33ЁС5%=66.67ЃЈЭђдЊЃЉЁЃвђДЫЃЌЩЯФъЯжН№СїСПРћЯЂБЃеЯБЖЪ§=ОгЊЛюЖЏЯжН№СїСПОЛЖюЃЏРћЯЂЗбгУ=600/66.67=9.0ЁЃ

20ЁЂЮЪД№Ьт

ABCЙЋЫО2014ФъЕФЯњЪлЖюЮЊ62500ЭђдЊЃЌБШЩЯФъЬсИп28%ЃЌгаЙиЕФВЦЮёБШТЪШчЯТЃК

БИзЂЃКИУЙЋЫОе§ДІгкУтЫАЦкЁЃ

вЊЧѓЃК

ЃЈ1ЃЉдЫгУЖХАюВЦЮёЗжЮіЬхЯЕЃЌБШНЯ2013ФъЙЋЫОгыЭЌвЕЦНОљЕФШЈвцОЛРћТЪЃЌЖЈадЗжЮіЦфВювьЕФдвђЃК

ЃЈ2ЃЉдЫгУЖХАюВЦЮёЗжЮіЬхЯЕЃЌБШНЯБОЙЋЫО2014Фъгы2013ФъЕФШЈвцОЛРћТЪЃЌЖЈадЗжЮіЦфБфЛЏЕФдвђЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ2013ФъгыЭЌвЕЦНОљБШНЯЃКБОЙЋЫОШЈвцОЛРћТЪ=ЯњЪл

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉ2013ФъгыЭЌвЕЦНОљБШНЯЃКБОЙЋЫОШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪ×змзЪВњжмзЊДЮЪ§×ШЈвцГЫЪ§=7.2%×1.11×Ѓл1ЃЏЃЈ1-50%ЃЉЃн=15.98%аавЕЦНОљШЈвцОЛРћТЪ=6.27%×1.14×Ѓл1ЃЏЃЈ1-58%ЃЉЃн=17.02%ОпЬхЗжЮіШчЯТЃКЂйЯњЪлОЛРћТЪИпгкЭЌвЕЫЎЦН0.93%ЃЌЦфдвђЪЧЃКЯњЪлЯЂЫАЧАРћШѓТЪЃЈ9.6%ЃЉНЯЭЌвЕЃЈ10%ЃЉЕЭЃЈ0.4%ЃЉЃЌЯњЪлРћЯЂТЪЃЈ2.4%ЃЉНЯЭЌвЕЃЈ3.73%ЃЉЕЭЃЈ1.33%ЃЉЃЛЂкзмзЪВњжмзЊДЮЪ§ТдЕЭгкЭЌвЕЫЎЦНЃЈ0.03ДЮЃЉЃЌжївЊдвђЪЧгІЪееЫПюЛиЪеНЯТ§ЃЛЂлШЈвцГЫЪ§ЕЭгкЭЌвЕЫЎЦНЃЌвђЦфзЪВњИКеЎТЪЕЭЁЃЃЈ2ЃЉ2014Фъгы2013ФъБШНЯЃК2013ФъШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪ×змзЪВњжмзЊДЮЪ§×ШЈвцГЫЪ§=7.2%×1.11×Ѓл1ЃЏЃЈ1-50%ЃЉЃн=15.98%2014ФъШЈвцОЛРћТЪ=ЯњЪлОЛРћТЪ×змзЪВњжмзЊДЮЪ§×ШЈвцГЫЪ§=6.81%×1.07×Ѓл1ЃЏЃЈ1-61.3%ЃЉЃн=18.83%ОпЬхЗжЮіШчЯТЃКЂйЯњЪлОЛРћТЪЕЭгк2013ФъЃЈ0.39%ЃЉЃЌжївЊдвђЪЧЯњЪлРћЯЂТЪЩЯЩ§ЃЈ1.42%ЃЉЃЛЂкзмзЪВњжмзЊДЮЪ§ЯТНЕЃЌжївЊдвђЪЧЙЬЖЈзЪВњКЭДцЛѕжмзЊДЮЪ§ЯТНЕЃЛЂлШЈвцГЫЪ§ЬсИпЃЌдвђЪЧзЪВњИКеЎТЪЬсИпЁЃ

21ЁЂЮЪД№Ьт

злКЯЬтЃКзЪСЯЃК

ЃЈ1ЃЉAЙЋЫО2014ФъЕФзЪВњИКеЎБэКЭРћШѓБэШчЯТЫљЪОЃК

ЃЈ2ЃЉAЙЋЫО2013ФъЕФЯрЙижИБъШчЯТБэЁЃБэжаИїЯюжИБъЪЧИљОнЕБФъзЪВњИКеЎБэжагаЙиЯюФПЕФЦкФЉЪ§гыРћШѓБэжагаЙиЯюФПЕФЕБЦкЪ§МЦЫуЕФЁЃ

ЃЈ2ЃЉAЙЋЫО2013ФъЕФЯрЙижИБъШчЯТБэЁЃБэжаИїЯюжИБъЪЧИљОнЕБФъзЪВњИКеЎБэжагаЙиЯюФПЕФЦкФЉЪ§гыРћШѓБэжагаЙиЯюФПЕФЕБЦкЪ§МЦЫуЕФЁЃ

ЃЈ3ЃЉМЦЫуВЦЮёБШТЪЪБМйЩшЃКЁАОгЊЛѕБвзЪН№ЁБеМЯњЪлЪеШыЕФБШЮЊ1%ЃЌЁАгІЪеЦБОнЁБЁЂЁАгІЪееЫПюЁБЁЂЁАЦфЫћгІЪеПюЁБВЛЪеШЁРћЯЂЃЛЁАгІИЖЦБОнЁБЕШЖЬЦкгІИЖЯюФПВЛжЇИЖРћЯЂЃЛЁАГЄЦкгІИЖПюЁБВЛжЇИЖРћЯЂЃЛВЦЮёЗбгУШЋВПЮЊРћЯЂЗбгУЃЌУЛгаН№ШкадЕФзЪВњМѕжЕЫ№ЪЇКЭЭЖзЪЪевцЁЃ

вЊЧѓЃК

ЃЈ1ЃЉМЦЫу2014ФъЕФОЛОгЊзЪВњЁЂОЛН№ШкИКеЎКЭЫАКѓОгЊОЛРћШѓЁЃ

ЃЈ2ЃЉМЦЫу2014ФъЕФОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОЛВЦЮёИмИЫЁЂИмИЫЙБЯзТЪКЭШЈвцОЛРћТЪЁЃ

ЃЈ3ЃЉЖд2014ФъШЈвцОЛРћТЪНЯЩЯФъБфЖЏЕФВювьНјаавђЫиЗжНтЃЌвРДЮМЦЫуОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪКЭОЛВЦЮёИмИЫЕФБфЖЏЖд2014ФъШЈвцОЛРћТЪБфЖЏЕФгАЯьЁЃ

ЃЈ4ЃЉШчЙћAЙЋЫО2015ФъвЊЪЕЯжШЈвцОЛРћТЪЮЊ21%ЕФФПБъЃЌдкВЛИФБфЫАКѓРћЯЂТЪКЭОЛВЦЮёИмИЫЕФЧщПіЯТЃЌОЛОгЊзЪВњОЛРћТЪгІИУДяЕНЪВУДЫЎЦНЃП

ЃЈАДвЊЧѓЃЈ1ЃЉЁЂЃЈ2ЃЉМЦЫуИїЯюжИБъЪБЃЌОљвд2014ФъзЪВњИКеЎБэжагаЙиЯюФПЕФЦкФЉЪ§гыРћШѓБэжагаЙиЯюФПЕФЕБЦкЪ§ЮЊвРОнЁЃЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉЂйОЛОгЊзЪВњЃНОгЊзЪВњ-ОгЊИКеЎ

ОгЊ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉЂйОЛОгЊзЪВњЃНОгЊзЪВњ-ОгЊИКеЎ

ОгЊЯжН№ЃН750×1%ЃН7.5ЃЈЭђдЊЃЉ

Н№ШкЯжН№ЃН10-7.5ЃН2.5ЃЈЭђдЊЃЉ

Н№ШкзЪВњЃНН№ШкЯжН№+НЛвзадН№ШкзЪВњ+ПЩЙЉ

ГіЪлН№ШкзЪВњ+ГжгажСЕНЦкЭЖзЪЃН2.5+5+5.5+2ЃН15ЃЈЭђдЊЃЉ

ОгЊзЪВњЃНзмзЪВњ-Н№ШкзЪВњЃН515-15ЃН500ЃЈЭђдЊЃЉ

Н№ШкИКеЎЃНЖЬЦкНшПю+гІИЖРћЯЂ+ГЄЦкНшПю+гІИЖеЎШЏЃН30+5+105+80ЃН220ЃЈЭђдЊЃЉ

ОгЊИКеЎЃНзмИКеЎ-Н№ШкИКеЎЃН315-220ЃН95ЃЈЭђдЊЃЉ

2014ФъОЛОгЊзЪВњЃНОгЊзЪВњ-ОгЊИКеЎЃН500-95ЃН405ЃЈЭђдЊЃЉ

91EXAM.orgЂкОЛН№ШкИКеЎЃНН№ШкИКеЎН№ШкзЪВњ

2014ФъОЛН№ШкИКеЎЃН220-15ЃН205ЃЈЭђдЊЃЉ

ЂлЦНОљЫљЕУЫАЫАТЪЃН17.14÷57.14ЃН30%

2014ФъЫАКѓОгЊОЛРћШѓЃНЫАЧАОгЊРћШѓ×ЃЈ1-ЦНОљЫљЕУЫАЫАТЪЃЉЃНЃЈРћШѓзмЖю+ВЦЮёЗбгУЃЉ×ЃЈ1-ЦНОљЫљЕУЫАЫАТЪЃЉЃНЃЈ57.14+22.86ЃЉ×ЃЈ1-30%ЃЉЃН80×ЃЈ1-30%ЃЉЃН56ЃЈЭђдЊЃЉ

ЃЈ2ЃЉ

ЃЈ3ЃЉ2014ФъШЈвцОЛРћТЪ-2013ФъШЈвцОЛРћТЪЃН20%-21%ЃН-1%

2013ФъШЈвцОЛРћТЪЃН16.4%+ЃЈ16.4%-8.11%ЃЉ×55.5%ЃН21%

ЬцДњОЛОгЊзЪВњОЛРћТЪЃК13.83%+ЃЈ13.83%-8.11%ЃЉ×55.5%ЃН17%

ЬцДњЫАКѓРћЯЂТЪЃК13.83%+ЃЈ13.83%-7.81%ЃЉ×55.5%ЃН17.17%

ЬцДњОЛВЦЮёИмИЫЃК13.83%+ЃЈ13.83%-7.81%ЃЉ×1.025ЃН20%

ОЛОгЊзЪВњОЛРћТЪБфЖЏгАЯьЃН17%-21%ЃН-4%

ЫАКѓРћЯЂТЪБфЖЏгАЯьЃН17.17%-17%ЃН0.17%

ОЛВЦЮёИмИЫБфЖЏгАЯьЃН20%-17.17%ЃН2.83%

ЛђСаБэШчЯТЃК

2014ФъШЈвцОЛРћТЪБШЩЯФъНЕЕЭ1%ЃЌНЕЕЭЕФжївЊдвђЃК

ЂйОЛОгЊзЪВњОЛРћТЪНЕЕЭЃЌгАЯьШЈвцОЛРћТЪНЕЕЭ4%ЁЃ

ЂкЫАКѓРћЯЂТЪЯТНЕЃЌгАЯьШЈвцОЛРћТЪЬсИп0.17%ЁЃ

ЂлОЛВЦЮёИмИЫЬсИпЃЌгАЯьШЈвцОЛРћТЪЬсИп2.83%ЁЃ

ЃЈ4ЃЉЩш2015ФъОЛОгЊзЪВњОЛРћТЪЮЊXЃЌНЈСЂЕШЪНЃК

X+ЃЈX-7.81%ЃЉ×1.025ЃН21%

ОЛОгЊзЪВњОЛРћТЪXЃН14.32%

22ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЛЄРэЕРЕТБОжЪЕФУшЪіВЛе§ШЗЕФЪЧЃЈЃЉ

A.ЛЄРэЕРЕТЪЧвЛжжЩчЛсвтЪЖаЮЬЌ

B.ЛЄРэПЦбЇЗЂеЙЕФПьТ§ЖдЛЄРэЕРЕТгАЯьВЛДѓ

C.ЛЄРэЕРЕТЪЧвЛжжжАвЕЕРЕТ

D.ЛЄРэЕРЕТЪмвЛЖЈЕФЩчЛсОМУЙиЯЕЕФжЦдМ

E.ЛЄРэЕРЕТЪмЩчЛсЕРЕТЕФжЦдМ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB

БОЬтНтЮіЃКднЮоНтЮі

23ЁЂЮЪД№Ьт

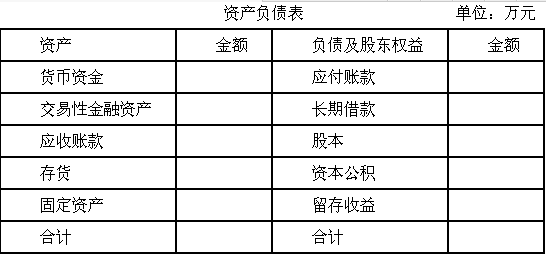

злКЯЬтЃКЖЋЗНЙЋЫОЪЧвЛМвЩњВњЦѓвЕЃЌУЛгагХЯШЙЩЃЌЩЯФъЖШЕФзЪВњИКеЎБэЃЈФъФЉЪ§ЃЉКЭРћШѓБэШчЯТЫљЪОЃК

ЦфЫћзЪСЯЃК

ЦфЫћзЪСЯЃК

ЃЈ1ЃЉЙЋЫОЕФ ЛѕБвзЪН№га80%ЪєгкОгЊзЪВњЃЌГЄЦкгІИЖПюжага40%ЪЧШкзЪзтСов§Ц№ЕФГЄЦкгІИЖПюЃЛРћШѓБэжаЕФзЪВњМѕжЕЫ№ЪЇЪЧН№ШкзЪВњМѕжЕДјРДЕФЫ№ЪЇЃЌЙЋдЪМлжЕБфЖЏЪевцЪєгкНЛвзадН№ШкзЪВњЙЋдЪМлжЕБфЖЏВњЩњЕФЪевцЃЌЭЖзЪЪевцШЋВПЪЧН№ШкзЪВњЕФЭЖзЪЪевцЁЃ

ЃЈ2ЃЉЩЯФъЕФЙЩРћЗжХфЮЊ25ЭђдЊЃЌЩЯФъ6дТ18ШедіЗЂЙЩЦБ100ЭђдЊЃЌ9дТ20ШеЛиЙКЙЩЦБ84ЭђдЊЁЃ

ЃЈ3ЃЉЩЯФъЕФОгЊадСїЖЏзЪВњдіМг410ЭђдЊЃЌОгЊадСїЖЏИКеЎдіМг240ЭђдЊЃЌОгЊадГЄЦкзЪВњдіМг830ЭђдЊЃЌОгЊадГЄЦкИКеЎдіМг80ЭђдЊЁЃ

ЃЈ4ЃЉЖЋЗНЙЋЫОЙмРэВуФтгУИФНјЕФВЦЮёЗжЮіЬхЯЕЦРМлЙЋЫОЕФВЦЮёзДПіКЭОгЊГЩЙћЁЃЪеМЏСЫвдЯТВЦЮёБШТЪЕФаавЕЦНОљЪ§ОнЃК

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуЖЋЗНЙЋЫОЩЯФъФЉЕФН№ШкзЪВњЁЂН№ШкИКеЎЁЂОЛИКеЎЁЂОЛОгЊзЪВњЃЛ

ЃЈ2ЃЉМЦЫуЖЋЗНЙЋЫОЩЯФъЕФЦНОљЫљЕУЫАЫАТЪЁЂЫАЧАОгЊРћШѓЁЂЫАКѓОгЊОЛРћШѓКЭН№ШкЫ№вцЃЛ

ЃЈ3ЃЉМЦЫуЖЋЗНЙЋЫОЩЯФъЖШЕФОгЊгЊдЫзЪБОдіМгЁЂОЛОгЊадГЄЦкзЪВњдіМгЁЂОЛОгЊзЪВњдіМгЁЂЙЩЖЋШЈвцдіМгЁЂОЛИКеЎдіМгЃЛ

ЃЈ4ЃЉМЦЫуЖЋЗНЙЋЫОБржЦЙмРэгУЯжН№СїСПБэЪБгУЕНЕФЫАКѓРћЯЂЗбгУЃЌВЂМЦЫуЩЯФъЖЋЗНЙЋЫОЕФЪЕЬхЯжН№СїСПКЭеЎЮёЯжН№СїСПЃЛ

ЃЈ5ЃЉИљОнЦфЫћзЪСЯЃЈ2ЃЉМЦЫуЖЋЗНЙЋЫОЩЯФъЖШЕФЙЩШЈзЪБООЛдіМгЁЂЙЩШЈЯжН№СїСПвдМАШкзЪЯжН№СїСПКЯМЦЃЛ

ЃЈ6ЃЉМЦЫуЖЋЗНЙЋЫОЩЯФъЖШЕФОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОгЊВювьТЪЁЂОЛВЦЮёИмИЫЁЂИмИЫЙБЯзТЪКЭШЈвцОЛРћТЪЃЌЗжЮіЦфШЈвцОЛРћТЪИпгкЛђЕЭгкаавЕЦНОљЫЎЦНЕФдвђЃЛЃЈЪБЕужИБъАДееФъФЉЪ§МЦЫуЃЉ

ЃЈ7ЃЉШчЙћНёФъОЛВЦЮёИмИЫВЛФмЬсИпСЫЃЌЧыжИГіЬсИпШЈвцОЛРћТЪКЭИмИЫЙБЯзТЪЕФгааЇЭООЖЃЛ

ЃЈ8ЃЉдкВЛИФБфОгЊВювьТЪЕФЧщПіЯТЃЌЖЋЗНЙЋЫОНёФъЯыЭЈЙ§діМгНшПюЭЖзЪгкОЛОгЊзЪВњЕФЗНЗЈЬсИпШЈвцОЛРћТЪЃЌЧыФњЗжЮівЛЯТЪЧЗёПЩааЃЛ

ЃЈ9ЃЉШчЙћНёФъЕФОЛОгЊзЪВњОЛРћТЪЮЊ30%ЃЌЫАКѓРћЯЂТЪЮЊ14%ЃЌОЛВЦЮёИмИЫЮЊ1.2ЃЌгыЩЯФъБШНЯЃЌгУвђЫиЗжЮіЗЈвРДЮЗжЮіОЛОгЊзЪВњОЛРћТЪЁЂЫАКѓРћЯЂТЪЁЂОЛВЦЮёИмИЫБфЖЏЖдШЈвцОЛРћТЪКЭИмИЫЙБЯзТЪЕФгАЯьЃЌВЂХаЖЯжївЊЕФгАЯьвђЫиЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉН№ШкзЪВњ=ЪєгкН№ШкзЪВњЕФЛѕБвзЪН№+НЛвзадН№ШкзЪВњ

БОЬтНтЮіЃКЪдЬтД№АИЃЈ1ЃЉН№ШкзЪВњ=ЪєгкН№ШкзЪВњЕФЛѕБвзЪН№+НЛвзадН№ШкзЪВњ+гІЪеРћЯЂ+ПЩЙЉГіЪлН№ШкзЪВњ+ГжгажСЕНЦкЭЖзЪ=95×ЃЈ1-80%ЃЉ+5+25+10+150=209ЃЈЭђдЊЃЉН№ШкИКеЎ=ЖЬЦкНшПю+гІИЖРћЯЂ+ГЄЦкНшПю+ЪєгкН№ШкИКеЎЕФГЄЦкгІИЖПю=300+15+600+425×40%=1085ЃЈЭђдЊЃЉОЛИКеЎ=Н№ШкИКеЎ-Н№ШкзЪВњ=1085-209=876ЃЈЭђдЊЃЉОЛОгЊзЪВњ=ОЛИКеЎ+ЙЩЖЋШЈвц=876+1100=1976ЃЈЭђдЊЃЉЃЈ2ЃЉЦНОљЫљЕУЫАЫАТЪ=ЫљЕУЫАЗбгУЃЏРћШѓзмЖю×100%=90.75/363×100%=25%ЫАЧАОгЊРћШѓ=гЊвЕЪеШы-гЊвЕГЩБО-ЯњЪлМАЙмРэЗбгУ+гЊвЕЭтЪеШы-гЊвЕЭтжЇГі=4500-2250-1400+8-6=852ЃЈЭђдЊЃЉЃЈ3ЃЉОгЊгЊдЫзЪБОдіМг=ОгЊадСїЖЏзЪВњдіМг-ОгЊадСїЖЏИКеЎдіМг=410-240=170ЃЈЭђдЊЃЉОЛОгЊадГЄЦкзЪВњдіМг=ОгЊадГЄЦкзЪВњдіМг-ОгЊадГЄЦкИКеЎдіМг=830-80=750ЃЈЭђдЊЃЉОЛОгЊзЪВњдіМг=ОгЊгЊдЫзЪБОдіМг+ОЛОгЊадГЄЦкзЪВњдіМг=170+750=920ЃЈЭђдЊЃЉЙЩЖЋШЈвцдіМг=ОЛРћШѓ-ЙЩРћЗжХф+діЗЂЙЩЦБ-ЙЩЦБЛиЙК=272.25-25+100-84=263.25ЃЈЭђдЊЃЉОЛИКеЎдіМг=ОЛОгЊзЪВњдіМг-ЙЩЖЋШЈвцдіМг=920-263.25=656.75ЃЈЭђдЊЃЉЃЈ4ЃЉЫАКѓРћЯЂЗбгУ=-Н№ШкЫ№вц=366.75ЃЈЭђдЊЃЉЪЕЬхЯжН№СїСП=ЫАКѓОгЊОЛРћШѓ-ОЛОгЊзЪВњдіМг=639-920=-281ЃЈЭђдЊЃЉеЎЮёЯжН№СїСП=ЫАКѓРћЯЂЗбгУ-ОЛИКеЎдіМг=366.75-656.75=-290ЃЈЭђдЊЃЉЃЈ5ЃЉЙЩШЈзЪБООЛдіМг=діЗЂЙЩЦБ-ЙЩЦБЛиЙК=100-84=16ЃЈЭђдЊЃЉЙЩШЈЯжН№СїСП=ЙЩРћЗжХф-ЙЩШЈзЪБООЛдіМг=25-16=9ЃЈЭђдЊЃЉШкзЪЯжН№СїСПКЯМЦ=еЎЮёЯжН№СїСП+ЙЩШЈЯжН№СїСП=-290+9=-281ЃЈЭђдЊЃЉЃЈ6ЃЉОЛОгЊзЪВњОЛРћТЪ=ЫАКѓОгЊОЛРћШѓЃЏОЛОгЊзЪВњ×100%=639ЃЏ1976×100%=32.34%ЫАКѓРћЯЂТЪ=ЫАКѓРћЯЂЗбгУЃЏОЛИКеЎ×100%=366.75/876×100%=41.87%ОгЊВювьТЪ=32.34%-41.87%=-9.53%ОЛВЦЮёИмИЫ=ОЛИКеЎЃЏЙЩЖЋШЈвц=876ЃЏ1100=0.80ИмИЫЙБЯзТЪ=-9.53%×0.80=-7.62%ШЈвцОЛРћТЪ=32.34%+ЃЈ-7.62%ЃЉ=24.72%ШЈвцОЛРћТЪИпгкаавЕЦНОљЫЎЦНЕФжївЊдвђЪЧОЛОгЊзЪВњОЛРћТЪИпгкаавЕЦНОљЫЎЦНЁЃЃЈ7ЃЉгЩгкЫАКѓРћЯЂТЪЕФИпЕЭжївЊгЩзЪБОЪаГЁОіЖЈЃЌЖјОЛВЦЮёИмИЫвВВЛФмЬсИпСЫЃЌвђДЫЃЌЬсИпШЈвцОЛРћТЪКЭИмИЫЙБЯзТЪЕФжївЊЭООЖЪЧЬсИпОЛОгЊзЪВњОЛРћТЪЁЃЃЈ8ЃЉОгЊВювьТЪБэЪОУПНшШы1дЊеЎЮёзЪБОЭЖзЪгкОЛОгЊзЪВњЫљВњЩњЕФОЛРћШѓЃЌБОЬтжаЕФОгЊВювьТЪЮЊИКЪ§ЃЌБэУїЮоЗЈЭЈЙ§діМгНшПюЭЖзЪгкОЛОгЊзЪВњЕФЗНЗЈЬсИпОЛРћШѓЃЌЫљвдВЛПЩааЁЃЃЈ9ЃЉЗжЮіЖдШЈвцОЛРћТЪЕФгАЯьЃКЩЯФъЕФШЈвцОЛРћТЪ=32.34%+ЃЈ32.34%-41.87%ЃЉ×0.80=24.72%НёФъЕФШЈвцОЛРћТЪ=30%+ЃЈ30%-14%ЃЉ×1.2=49.20%ЃЌНёФъБШЩЯФъЬсИпСЫ24.48%ЕквЛДЮЬцДњ=30%+ЃЈ30%-41.87%ЃЉ×0.80=20.50%ОЛОгЊзЪВњОЛРћТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=20.50%-24.72%=-4.22%ЕкЖўДЮЬцДњ=30%+ЃЈ30%-14%ЃЉ×0.80=42.80%ЫАКѓРћЯЂТЪБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=42.80%-20.50%=22.30%ЕкШ§ДЮЬцДњ=30%+ЃЈ30%-14%ЃЉ×1.2=49.20%ОЛВЦЮёИмИЫБфЖЏЖдШЈвцОЛРћТЪЕФгАЯь=49.20%-42.80%=6.40%ИљОнЩЯЪіЗжЮіНсЙћПЩжЊЃЌНёФъЕФШЈвцОЛРћТЪБШЩЯФъЬсИпЕФжївЊдвђЪЧЫАКѓРћЯЂТЪНЕЕЭСЫЁЃЗжЮіЖдИмИЫЙБЯзТЪЕФгАЯьЃКЩЯФъЕФИмИЫЙБЯзТЪ=ЃЈ32.34%-41.87%ЃЉ×0.80=-7.62%НёФъЕФИмИЫЙБЯзТЪ=ЃЈ30%-14%ЃЉ×1.2=19.20%ЃЌНёФъБШЩЯФъЬсИпСЫ26.82%ЕквЛДЮЬцДњ=ЃЈ30%-41.87%ЃЉ×0.80=-9.50%ОЛОгЊзЪВњОЛРћТЪБфЖЏЖдИмИЫЙБЯзТЪЕФгАЯь=-9.50%-ЃЈ-7.62%ЃЉ=-1.88%ЕкЖўДЮЬцДњ=ЃЈ30%-14%ЃЉ×0.80=12.80%ЫАКѓРћЯЂТЪБфЖЏЖдИмИЫЙБЯзТЪЕФгАЯь=12.80%-ЃЈ-9.50%ЃЉ=22.30%ЕкШ§ДЮЬцДњ=ЃЈ30%-14%ЃЉ×1.2=19.20%ОЛВЦЮёИмИЫБфЖЏЖдИмИЫЙБЯзТЪЕФгАЯь=19.20%-12.80%=6.40%ИљОнЩЯЪіЗжЮіНсЙћПЩжЊЃЌНёФъЕФИмИЫЙБЯзТЪБШЩЯФъЬсИпЕФжївЊдвђЪЧЫАКѓРћЯЂТЪНЕЕЭСЫЁЃ

24ЁЂЖрЯюбЁдёЬт ЯТСагаЙигЊдЫФмСІБШТЪЗжЮіжИБъЕФЫЕЗЈВЛе§ШЗЕФгаЃЈЃЉЁЃ

A.гІЪееЫПюжмзЊЬьЪ§вдМАДцЛѕжмзЊЬьЪ§дНЩйдНКУ

B.ЗЧСїЖЏзЪВњжмзЊДЮЪ§=ЯњЪлГЩБОЃЏЗЧСїЖЏзЪВњ

C.змзЪВњжмзЊТЪ=СїЖЏзЪВњжмзЊТЪ+ЗЧСїЖЏзЪВњжмзЊТЪ

D.дкгУгІЪееЫПюжмзЊТЪНјаавЕМЈЦРМлЪБЃЌзюКУЪЙгУЖрИіЪБЕуЕФЦНОљЪ§ЃЌвдМѕЩйМОНкадЁЂХМШЛадКЭШЫЮЊвђЫиЕФгАЯь

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C

БОЬтНтЮіЃКгІЪееЫПюжмзЊЬьЪ§МАДцЛѕжмзЊЬьЪ§ВЂВЛЪЧдНЩйдНКУЃЌЫљвдбЁЯюAЕФЫЕЗЈВЛе§ШЗЃЛбЁЯюBжагІИУАбЗжзгЕФ"ЯњЪлГЩБО"ИФЮЊ"ЯњЪлЪеШы"ЃЛИљОн"змзЪВњжмзЊТЪЁЂСїЖЏзЪВњжмзЊТЪЁЂЗЧСїЖЏзЪВњжмзЊТЪ"ЕФМЦЫуЙЋЪНПЩжЊЃЌбЁЯюCЕФЕШЪНВЛГЩСЂЁЃ

25ЁЂЖрЯюбЁдёЬт БЧдДадТФкВЂЗЂжЂгавдЯТФФМИжжРраЭЃЈЃЉЁЃ

A.гВФдФЄЯТХЇжз

B.КЃУрёМбЊЫЈадОВТібз

C.ФдХЇжз

D.ЛЏХЇадФдФЄбз

E.ТФкИаШО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA, B, C, D

БОЬтНт ЮіЃКднЮоНтЮі

26ЁЂЕЅЯюбЁдёЬт ЕБЦѓвЕЕФГЄЦкзЪБОВЛБфЪБЃЌдіМгГЄЦкзЪВњЃЌдђЃЈЃЉЁЃ

A.ЛсНЕЕЭВЦЮёзДПіЕФЮШЖЈад

B.ЛсЬсИпВЦЮёзДПіЕФЮШЖЈад

C.ЖдВЦЮёзДПіЕФЮШЖЈадУЛгагАЯь

D.діЧПЦѓвЕГЅеЎФмСІ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКA

БОЬтНтЮіЃКГЄЦкзЪБО-ГЄЦкзЪВњЃНгЊдЫзЪБОЃНСїЖЏзЪВњ-СїЖЏИКеЎЃЌЕБГЄЦкзЪБОВЛБфЪБЃЌдіМгГЄЦкзЪВњЛсНЕЕЭгЊдЫзЪБОЃЌЖјгЊдЫзЪБОЕФЪ§ЖюДѓЃЌВЦЮёзД ПіЮШЖЈЃЌгЊдЫзЪБОЕФЪ§ЖюаЁЃЌВЦЮёзДПіВЛЮШЖЈЁЃ

27ЁЂЖрЯюбЁдёЬт ЯТСаЙигквђЫиЗжЮіЗЈЕФЫЕЗЈжаЃЌВЛе§ШЗЕФгаЃЈЃЉЁЃ

A.ЪЙгУвђЫиЗжЮіЗЈЗжЮіФГвЛвђЫиЖдЗжЮіжИБъЕФгАЯьЪБЃЌМйЖЈЦфЫћвђЫиЖМВЛБф

B.дкЪЙгУвђЫиЗжЮіЗЈЪБЬцДњЫГађЮоЙиНєвЊ

C.ЫГДЮгУИївђЫиЕФЛљзМжЕЬцДњБШНЯжЕ

D.вђЫиЗжЮіЗЈЬсЙЉСЫЖЈадНтЪЭВювьГЩвђЕФЙЄОп

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, C, D

БОЬтНтЮіЃКвђЫиЗжЮіЗЈЪЧвРОнЗжЮіжИБъгыЦфЧ§ЖЏвђЫижЎМфЕФЙиЯЕЃЌДгЪ§СПЩЯШЗЖЈИївђЫиЖдЗжЮіжИБъгАЯьГЬЖШЕФвЛжжЗНЗЈЁЃИУЗНЗЈНЋЗжЮіжИБъЗжНтЮЊИїИіПЩвдМЦСПЕФвђЫиЃЌВЂИљОнИїИівђЫижЎМфЕФвРДцЙиЯЕЃЌЫГДЮгУИївђЫиЕФБШНЯжЕЃЈЭЈГЃЮЊЪЕМЪжЕЃЉЬцДњЛљзМжЕЃЈЭЈГЃЮЊБъзМжЕЛђМЦЛЎжЕЃЉЃЌОнвдВтЖЈИївђЫиЖдЗжЮіжИБъЕФгАЯьЁЃвђЫиЗжЮіЗЈЬсЙЉСЫЖЈСПНтЪЭВювьГЩвђЕФЙЄОпЁЃ

28ЁЂЬюПеЬт АДееЭЛЗЂЪТМўбЯжиадКЭНєМБГЬЖШЃЌЭЛЗЂЛЗОГЮлШОЪТМўЭЈГЃБЛЗжЮЊСЫФФЫФМЖЃКЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЬиБ№жиДѓЛЗОГЮлШОЪТМўЃЈIМЖЃЉЁЂжиДѓЛЗОГЮлШОЪТМўЃЈIIМЖЃЉЁЂНЯ

БОЬтНтЮіЃКЪдЬтД№АИЬиБ№жиДѓЛЗОГЮлШОЪТМўЃЈIМЖЃЉЁЂжиДѓЛЗОГЮлШОЪТМўЃЈIIМЖЃЉЁЂНЯДѓЛЗОГЮлШОЪТМўЃЈIIIМЖЃЉЁЂвЛАуЛЗОГЮлШОЪТМўЃЈIVМЖЃЉ

29ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЙмРэгУЯжН№СїСПБэЕФБэДяЪНжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.еЎЮёЯжН№СїСП=ЫАКѓРћЯЂЗбгУ-Н№ШкИКеЎдіМг

B.ЪЕЬхЯжН№СїСП=ЫАКѓОгЊОЛРћШѓ-ЭЖзЪзЪБОдіМг

C.ЫАКѓРћЯЂЗбгУ=ЫАКѓеЎЮёРћЯЂ

D.ЙЩШЈЯжН№СїСП=ОЛРћШѓ-ЙЩЖЋШЈвцдіМг

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКB, D

БОЬтНтЮіЃКеЎЮёЯжН№СїСП=ЫАКѓРћЯЂЗбгУ-ОЛИКеЎдіМг=ЫАКѓРћЯЂЗбгУ-ЃЈН№ШкИКеЎдіМг-Н№ШкзЪВњдіМгЃЉЃЌЫљвдЃЌбЁЯюAЕФБэДяЪНВЛе§ШЗЃЛЪЕЬхЯжН№СїСП=ЫАКѓОгЊОЛРћШѓ-ЃЈОгЊгЊдЫзЪБОдіМг+ОЛОгЊадГЄЦкзЪВњдіМгЃЉЃЌгЩгкОЛОгЊзЪВњ=ОгЊгЊдЫзЪБО+ОЛО гЊадГЄЦкзЪВњЃЌОЛОгЊзЪВњ=ОЛИКеЎ+ЙЩЖЋШЈвц=ЭЖзЪзЪБОЃЌЫљвдЃЌЭЖзЪзЪБО=ОгЊгЊдЫзЪБО+ОЛОгЊадГЄЦкзЪВњЃЌЭЖзЪзЪБОдіМг=ОгЊгЊдЫзЪБОдіМг+ОЛОгЊадГЄЦкзЪВњдіМгЃЌМДЪЕЬхЯжН№СїСП=ЫАКѓОгЊОЛРћШѓ-ЭЖзЪзЪБОдіМгЃЌбЁЯюBЕФБэДяЪНе§ШЗЃЛЫАКѓРћЯЂЗбгУ=ЫАКѓеЎЮёРћЯЂ-ЫАКѓН№ШкзЪВњЪевцЃЌЙЪбЁЯюCЕФБэДяЪНВЛе§ШЗЃЛЙЩШЈЯжН№СїСП=ЙЩРћЗжХф-ЙЩШЈзЪБООЛдіМгЃЌгЩгкОЛРћШѓ-ЙЩРћЗжХф=СєДцЪевцдіМгЃЌЫљвдЃЌЙЩРћЗжХф=ОЛРћШѓ-СєДцЪевцдіМгЃЌМДЙЩШЈЯжН№СїСП=ОЛРћШѓ-СєДцЪевцдіМг-ЙЩШЈзЪБООЛдіМг=ОЛРћШѓ-ЃЈСєДцЪевцдіМг+ЙЩШЈзЪБООЛдіМгЃЉЃЌгЩгкЙЩШЈзЪБООЛдіМг=ЙЩЦБЗЂаа-ЙЩЦБЛиЙК=ЙЩБОдіМг+зЪБОЙЋЛ§діМгЃЌЫљвдЃЌСєДцЪевцдіМг+ЙЩШЈзЪБООЛдіМг=ЙЩЖЋШЈвцдіМгЃЌЙЩШЈЯжН№СїСП=ОЛРћШѓ-ЙЩЖЋШЈвцдіМгЃЌбЁЯюDЕФБэДяЪНе§ШЗЁЃ

30ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃКМзЙЋЫОЩЯФъЖШВЦЮёБЈБэЕФжївЊзЪСЯШчЯТЃК

вЊЧѓЃК

ЃЈ1ЃЉМЦЫуЬюСаЯТБэЕФИУЙЋЫОВЦЮёБШТЪЃЈЪБЕужИБъгУЦНОљЪ§ЃЌМЦЫуДцЛѕжмзЊДЮЪ§ЪБгУгЊвЕГЩБОМЦЫуЃЌЬьЪ§МЦЫуНсЙћШЁећЃЌвЛФъАДее365ЬьМЦЫуЃЉЃЛ

ЃЈ2ЃЉгыаавЕЦНОљШЈвцОЛРћТЪБШНЯЃЌгУвђЫиЗжЮіЗЈвРДЮЗжЮіЯњЪлОЛРћТЪЁЂзмзЪВњжмзЊДЮЪ§КЭШЈвцГЫЪ§ЕФгАЯьЃЌВЂЫЕУїБОЙЋЫОШЈвцОЛРћТЪЕЭгкаавЕЦНОљЪ§ЕФжївЊдвђЃЛ

ЃЈ3ЃЉгыаавЕЦНОљВЦЮёБШТЪБШНЯЃЌЫЕУїИУЙЋЫООгЊЙмРэПЩФмДцдкЕФЮЪЬтЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЃЈ1ЃЉ ЪдЬтД№АИЃЈ1ЃЉ

ЪдЬтД№АИЃЈ1ЃЉ (2)аавЕЦНОљЕФШЈвцГЫЪ§=1ЃЏ(1-62%)=2.63 БОЙЋЫОЕФШЈвцГЫЪ§=1ЃЏ(1-63.80%)=2.76 аавЕЦНОљЕФШЈвцОЛРћТЪ=1.3%×2.6×2.63=8.80% гУвђЫиЗжЮіЗЈЗжЮіЃК ЕквЛДЮЬцДњЃК1.71%×2.6×2.63=11.69% ЯњЪлОЛРћТЪБфЖЏЕФгАЯь=11.69%-8.89%=2.80% ЕкЖўДЮЬцДњЃК1.71%×1.70×2.63=7.65% змзЪВњжмзЊДЮЪ§БфЖЏЕФгАЯь=7.65%-11.69%=-4.04% ЕкШ§ДЮЬцДњЃК1.71%×1.70×2.76=8.02% ШЈвцГЫЪ§БфЖЏЕФгАЯь=8.02%-7.65%=0.37% БОЙЋЫОШЈвцОЛРћТЪЕЭгкаавЕЦНОљЪ§ЕФжївЊдвђЪЧзмзЪВњжмзЊДЮЪ§ЕЭгкаавЕЦНОљЪ§ЁЃ (3)ИУЙЋЫОПЩФмДцдкЕФЮЪЬтгаЃКЂйгІЪееЫПюЙмРэВЛЩЦЃЛЂкЙЬЖЈзЪВњЭЖзЪЦЋДѓЃЛЂлгЊвЕЪеШыЦЋЕЭЁЃ

(2)аавЕЦНОљЕФШЈвцГЫЪ§=1ЃЏ(1-62%)=2.63 БОЙЋЫОЕФШЈвцГЫЪ§=1ЃЏ(1-63.80%)=2.76 аавЕЦНОљЕФШЈвцОЛРћТЪ=1.3%×2.6×2.63=8.80% гУвђЫиЗжЮіЗЈЗжЮіЃК ЕквЛДЮЬцДњЃК1.71%×2.6×2.63=11.69% ЯњЪлОЛРћТЪБфЖЏЕФгАЯь=11.69%-8.89%=2.80% ЕкЖўДЮЬцДњЃК1.71%×1.70×2.63=7.65% змзЪВњжмзЊДЮЪ§БфЖЏЕФгАЯь=7.65%-11.69%=-4.04% ЕкШ§ДЮЬцДњЃК1.71%×1.70×2.76=8.02% ШЈвцГЫЪ§БфЖЏЕФгАЯь=8.02%-7.65%=0.37% БОЙЋЫОШЈвцОЛРћТЪЕЭгкаавЕЦНОљЪ§ЕФжївЊдвђЪЧзмзЪВњжмзЊДЮЪ§ЕЭгкаавЕЦНОљЪ§ЁЃ (3)ИУЙЋЫОПЩФмДцдкЕФЮЪЬтгаЃКЂйгІЪееЫПюЙмРэВЛЩЦЃЛЂкЙЬЖЈзЪВњЭЖзЪЦЋДѓЃЛЂлгЊвЕЪеШыЦЋЕЭЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяВЦЮёГЩБОЙмРэЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ВЦЮёГЩБОЙмРэЃКВЦЮёБЈБэЗжЮіЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ