手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、问答题

A是一家上市公司。公司拟投资一个新项目,为解决项目所需要的资金,公司决定在2015年实施股权再融资计划。初步拟定了两个方案:

(1)公开增发新股;(1)①上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据);最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。 ②上市公司公开增发对公司现金股利分配水平的基本要求是:最近3年以现金方式累积分配的利润不少于最近3年实现的年均可分配利润的30%。 (2)关于非公开增发,没有过多发行条件上的限制,除发行对象为境外机构投资者需经国务院相关部门事先批准外,只要特定发行对象符合股东大会规定的条件,且在数量上不超过10名,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票。 (3)A公司2012至2014年3个会计年度连续盈利,加权平均净资产收益率高于6%。但A公司最近三年派发现金股利额=0.01×60000×3=1800(万元),小于[(16105+15532+23468)÷3]×30%=5510.50(万元),故不符合公开增发的条件。 综上所述,公开增发方案对A公司来说不具有可行性,A公司可以采用非公开增发的方式募集资金。 (4)按照规定,非公开发行股票的发行价格应不低于定价基准日前20个交易日公司股票均价的90%。因此,本题中发行价为:50×90%=45(元/股)。 募集资金额=10000×45=450000(万元) 发行费用=450000×3%=13500(万元) 股本增加=10000×1=10000(万元) 资本公积增加=450000-10000-13500=426500(万元)。

(2)非公开增发新股。

A公司2011年度~2014年度部分财务数据如下:

要求:

(1)简述上市公司公开增发对公司盈利持续性与盈利水平以及公司现金股利分配水平的基本要求;

(2)简述上市公司非公开增发对公司盈利持续性与盈利水平以及公司现金股利分配水平的基本要求;

(3)根据有关规定,判断两个融资方案的可行性。

(4)根据(3)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

2、问答题 计算分析题:A公司采用配股的方式进行融资。2015年3月25日为配股除权登记日,以公司2014年12月31日总股本5000000股为基数,拟每20股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的80%,即配股价格为8元/股。要求:(1)计算所有股东均参与配股的情况下,配股的除权价格;(2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,且股票的市场价值正好反映新增资本,计算每一份优先配股权的价值;(3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.92元,计算该股东参与配股相比较配股前的股东财富的变化;(4)若配股后的股票市价为9.92元,假设某股东拥有10000股A公司股票,计算该股东没有参与配股相比较配股前的股东财富的变化;(5)针对上述情况,阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

3、问答题 计算分析题:A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟每10股配2股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新募集投资的净现值引起的企业价值的变化。要求:(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及每份股票的配股权价值;(计算结果保留三位小数)(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断李某是否应该参与配股;(3)如果把配股改为公开增发新股,增发1000万股,增发价格为25元/股,增发前一个交易日股票均价为56元/股。老股东认购了800万股,新股东认购了200万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

4、问答题 F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下3个备选筹资方案:方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。方案二:按照目前市场公开增发股票1600万股。方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。要求:(1)如果要使方案一可行,企业应在盈利持续性、现金股利分配水平和拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。(2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?(3)如果要使方案三可行,企业应在净资产、累计债券余额和利息支付能力方面满足什么条件?计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

5、问答题 计算分析题:某公司拟发行债券,面值1000元,票面利率8%,期限10年,每半年支付一次利息。(计算结果保留整数)要求:(1)如果市场利率为8%,发行价格为多少?(2)如果市场利率为10%,发行价格为多少?(3)如果市场利率为6%,发行价格为多少?(4)请根据计算结果,指出债券发行价格种类及各种价格下票面利率和市场利率的关系。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

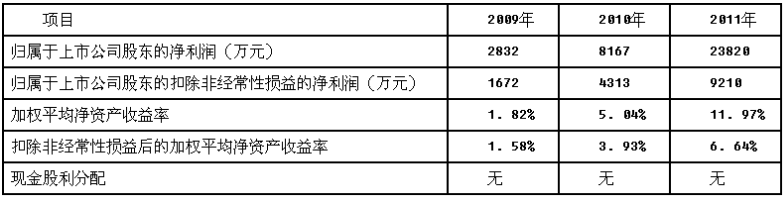

6、问答题

DBX是一家深交所的上市公司。公司董事长在2011年的工作会上提出,"要通过并购重组、技术改造、基地建设等举措,用5年左右的时间使集团规模翻一番,努力跻身世界先进企业行列"。根据集团发展需要,经研究决定,拟建设一个项目,该项目已经国家有关部门核准,预计两年建成。为解决资金缺口,公司决定在2012年实施股权再融资计划。初步拟定了两个方案:

(1)公开增发新股;

(2)非公开增发新股。

DBX公司2009~2011年度部分财务数据如下:

DBX公司股票面值1元,不考虑其他因素。

要求:

(1)根据有关规定,判断两个融资方案的可行性;

(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设定价基准日前20个交易日公司股票均价为20元),假设共发行4000万股(现金认购),其中发行费用占筹资总额的2%。计算本次增发导致的股本和资本公积的变化额。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

7、问答题 B公司是一家在深圳证券交易所上市的公司,公司总股本5000万元,每股面值1元,适用的所得税税率为25%。现有一个新的投资机会,需要筹集资金26000万元,有如下三个筹资方案可供选择:方案一:公开增发新股,增发812.5万股,增发价格为32元,增发前一交易日股票市价为30元/股。老股东认购了600万股,新股东认购了212.5万股。方案二:发行债券,发行面值为1000元,票面年利率为8%,期限为10年,每半年支付一次利息的债券。在公司决定发行债券时,认为8%的利率是合理的,如果到债券发行时市场利率发生变化,则需要调整债券的发行价格。方案三:从银行借款26000万元,5年后到期一次归还本息33183.8万元。要求:(1)根据方案一,不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)(2)根据方案二,如果发行时市场利率为6%,计算债券的发行价格。(计算结果保留整数)(3)根据方案三,计算银行借款的资本成本。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:普通股和长期债务筹资》题库

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★财务成本管理》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

财务成本管理:普通股和长期债务筹资》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。