手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、问答题 计算分析题:假设C公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为15元,到期时间为6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。要求:(1)确定可能的到期日股票价格;(2)根据执行价格计算确定期权到期日价值;(3)计算套期保值比率;(4)计算购进股票的数量和借款数额;(5)根据上述计算结果计算期权价值;(6)根据风险中性原理计算期权的现值(假设期权期限内标的股票不派发红利)。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

2、单项选择题 下列关于二叉树期权定价模型的表述中,错误的是()。

A.二叉树模型是一种近似的方法

B.将到期时间划分为不同的期数,所得出的结果是不同的

C.期数越多,计算结果与布莱克一斯科尔斯定价模型的计算结果越接近

D.假设前提之一是不允许卖空标的资产

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

3、单项选择题 某人出售一份看涨期权,标的股票的当期股价为35元,执行价格为33元,到期时间为3个月,期权价格为3元。若到期日股价为26元,则下列各项中正确的是()。

A.空头看涨期权到期日价值为-2元

B.空头看涨期权到期日价值为-7元

C.空头看涨期权净损益为3元

D.空头看涨期权净损益为-3元

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

4、多项选择题 利用布莱克-斯科尔斯期权定价模型估算期权价值时,下列表述正确的有()。

A.在标的股票派发股利的情况下对期权估值时,要从估值中扣除期权到期日前所派发的全部股利的现值

B.在标的股票派发股利的情况下对期权估值时,要从估值中加上期权到期日前所派发的全部股利的现值

C.模型中的无风险利率应采用国库券按连续复利计算的到期报酬率

D.股票报酬率的标准差可以使用连续复利来源:91考试网的历史报酬率来估计

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

5、单项选择题 下列有关期权价值表述错误的是()。

A.看涨期权的价值上限是股价

B.看跌期权的价值上限是执行价格

C.对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估值

D.在标的股票派发股利的情况下对欧式看涨期权估值时要在股价中加上期权到期日前所派发的全部股利的现值

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

6、单项选择题 下列有关对敲策略表述错误的是()。

A.如果预计市场价格不发生变动,应采用空头对敲策略

B.多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

C.空头对敲是指卖出一只股票的看涨期权同时买进另一只股票的看跌期权,它们的执行价格、到期日都相同

D.多头对敲策略对于预计市场价格将发生剧烈变动,但是不知道升高还是降低的投资者非常有用

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

7、多项选择题 影响期权价值的主要因素有()。

A.标的资产市价

B.执行价格

C.到期期限

D.标的资产价格的波动率

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

8、单项选择题 对于欧式期权,下列说法不正确的是()。

A.股票价格上升,看涨期权的价值增加

B.执行价格越大,看跌期权价值越大

C.股价波动率增加,看涨期权的价值增加,看跌期权的价值减少

D.期权有效期内预计发放的红利越多,看跌期权价值增加

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

9、多项选择题 下列关于期权投资策略的表述中,正确的有()。

A.保护性看跌期权可以将损失锁定在某一水平上,但不会影响净损益

B.如果股价大于执行价格,抛补看涨期权可以锁定净收入和净损益

C.预计市场价格将发生剧烈变动,但是不知道升高还是降低,适合采用多头对敲策略

D.只要股价偏离执行价格,多头对敲就能给投资者带来净收益

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

10、单项选择题 如果已知期权的价值为10元,期权的内在价值为9元,则该期权的时间溢价为()元。

A.0

B.19

C.1

D.-1

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

11、问答题

计算分析题:

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

12、问答题 计算分析题:ABC公司股票的当前市价为25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票回报率的方差为0.25,连续复利的年度无风险利率为6%。要求:根据以上资料,应用布莱克-斯科尔斯模型计算该看涨期权的价格。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

13、多项选择题 期权合约会涉及出售方和购买方双方,期权是一种“特权”,是因为()。

A.期权的出售方只享有权利而不承担相应的义务

B.期权的出售方仅在执行期权有利时才会利用它

C.期权赋予持有人做某件事的权利,但他不承担必须履行的义务

D.期权的持有人可以选择执行或者不执行该权利

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

14、单项选择题 某股票的两种期权(看涨期权和看跌期权)的执行价值均为60元,6个月后到期,半年无风险利率为4%,股票的现行价格为72元,看涨期权的价格为18元,则看跌期权的价格为()元。

A.6

B.14.31

C.17.31

D.3.69

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

15、单项选择题 某公司股票看涨期权和看跌期权的执行价格均为30元,均为欧式期权,期限为1年,目前该股票的价格为20元,期权费(期权价格)均为2元。如果在到期日该股票的价格为15元,则购进股票、购进看跌期权与购进看涨期权组合的到期净损益为()元。

A.13

B.6

C.-5

D.-2

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

16、多项选择题 布莱克-斯科尔斯期权定价模型的参数包括()。

A.无风险利率

B.现行股票价格

C.执行价格

D.预期红利

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

来源:91考试网 91Exam.orgeditor/uploadfile/2019/04/02/20190402155207853.png" align="center" style="font-size: 9pt;">

来源:91考试网 91Exam.orgeditor/uploadfile/2019/04/02/20190402155207853.png" align="center" style="font-size: 9pt;">

17、多项选择题 空头对敲是同时出售一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,则下列结论正确的有()。

A.空头对敲的组合净损益大于净收入,二者的差额为期权出售收入

B.如果股票价格>执行价格,则组合的净收入=执行价格-股票价格

C.如果股票价格<执行价格,则组合的净收入=股票价格-执行价格

D.只有当股票价格偏离执行价格的差额小于期权出售收入时,才能给投资者带来净收益

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

18、单项选择题 下列有关表述不正确的是()。

A.期权出售人不一定拥有标的资产

B.期权是可以“卖空”的

C.期权到期时出售人和持有人双方要进行标的物的实物交割

D.双方约定的期权到期的那一天称为“到期日”,在那一天之后,期权失效

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

19、多项选择题 在其他条件相同的情况下,下列说法正确的有()。

A.空头看跌期权净损益+多头看跌期权净损益=0

B.空头看跌期权到期日价值+多头看跌期权到期日价值=0

C.空头看跌期权损益平衡点=多头看跌期权损益平衡点

D.对于空头看跌期权而言,股票市价高于执行价格时,净收入小于0

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

来源:91考试网 www.91exAm.org 20、单项选择题 如果股票目前市价为50元,半年后的股价为51元,假设没有股利分红,则连续复利年股票投资报酬率等于()。

A.4%

B.3.96%

C.7.92%

D.4.12%

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

21、多项选择题 下列关于美式期权价值的表述中,错误的有()。

A.处于虚值状态的期权,虽然内在价值为零,但是依然可以按正的价格出售

B.只要期权未到期并且不打算提前执行,那么该期权的时间溢价就不为零

C.期权的时间价值从本质上来说,是延续的价值,因为时间越长,该期权的时间溢价就越大

D.期权标的资产价格的变化,必然会引起该期权内在价值的变化

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

22、单项选择题 若股票目前市价为10元,执行价格为12元,则下列表述错误的是()。

A.对于以该股票为标的物的看涨期权来说,该期权处于实值状态

B.对于以该股票为标的物的看跌期权来说,该期权处于实值状态

C.对于以该股票为标的物的看涨期权的多头来说,价值为0

D.对于以该股票为标的物的看涨期权的空头来说,价值为0

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

23、单项选择题 下列说法正确的是()。

A.对于买入看涨期权而言,到期日股票市价高于执行价格时,净损益大于0

B.买入看跌期权,获得在到期日或之前按照执行价格购买某种资产的权利

C.多头看涨期权的最大净收益为期权价格

D.空头看涨期权的最大净收益为期权价格

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

24、单项选择题 对于看涨期权来说,期权价格随着股票价格的上涨而上涨,当股价足够高时()。

A.期权价格可能会等于股票价格

B.期权价格可能会超过股票价格

C.期权价格不会超过股票价格

D.期权价格会等于执行价格

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

25、多项选择题 对于买入看跌期权来说,投资净损益的特点有()。

A.净损失范围不确定

B.净损失最大值为期权价格

C.净收益最大值为执行价格减期权价格

D.净收益潜力巨大

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

26、问答题 某股票当前的价格为30元,执行价格为25元,以该股票为标的资产的欧式看涨期权到期日前的时间为0.5年,年无风险利率为8%(按照连续复利计算),股票回报率(按照连续复利计算)的标准差为50%,该股票的年股利报酬率(连续支付)为6%。要求:确定该期权的价值。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

27、问答题 计算分析题:假设A公司日前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,6个月以内公司不会派发股利,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为1%。要求:(1)应复制原理计算该看涨期权的价值;(2)用风险中性原理计算该看涨期权的价值;(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

28、单项选择题 如果期权到期口股价大于执行价格,则下列各项中,不正确的是()。

A.保护性看跌期权的净损益=到期日股价-股票买价-期权价格

B.抛补看涨期权的净损益=期权费

C.多头对敲的净损益=到期日股价-执行价格-多头对敲投资额

D.空头对敲的净损益=执行价格-到期日股价+期权费收入

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

29、单项选择题 下列有关期权内在价值的表述不正确的是()。

A.期权价值=内在价值+时间溢价

B.内在价值的大小,取决于期权标的资产的现行市价与期权执行价格的高低

C.期权的内在价值取决于“到期日”标的股票市价与执行价格的高低

D.如果现在已经到期,则内在价值与到期日价值相同

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

30、多项选择题 在其他条件相同的情况下,下列说法中正确的有()。

A.空头看跌期权净损益+多头看跌期权净损益=0

B.多头看跌期权的最大净收益为执行价格

C.空头看跌期权损益平衡点=多头看跌期权损益平衡点

D.对于空头看跌期权而言,股票市价高于执行价格时,净收入小于0

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

31、多项选择题 某看跌期权的资产现行市价为20元,执行价格为25元,则下列表述中正确的有()。

A.该期权处于折价状态

B.该期权处于实值状态

C.该期权一定会被执行

D.该期权不一定会被执行

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

91Exam.orgor/uploadfile/2019/04/02/20190402155207853.png" align="center" style="font-size: 9pt;">

91Exam.orgor/uploadfile/2019/04/02/20190402155207853.png" align="center" style="font-size: 9pt;">

32、单项选择题 假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为()元。

A.59

B.60

C.62

D.65

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

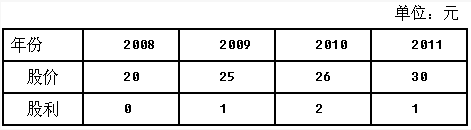

33、单项选择题

某股票最近四年的年末股价、股利如下表所示:

那么该股票根据连续复利计算的股票报酬率标准差为()。

A.6.13%

B.9.21%

C.12.72%

D.7.49%

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

34、多项选择题 下列有关期权投资策略表述正确的有()。

A.保护性看跌期权锁定了最低净收入为执行价格

B.保护性看跌期权锁定了最低净收入和最高净损益

C.抛补看涨期权组合锁定了最高净收入和最高净收益

D.抛补看涨期权组合锁定了最高净收入为期权价格

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

35、单项选择题 在期权价格大于0的前提下,下列关于期权价值的表述中,错误的是()。

A.对于看涨期权而言,随着标的资产价格的上升,其价值也增加

B.看涨期权的执行价格越高,其价值越小

C.对于美式期权来说,较长的到期时间不一定能增加看涨期权的价值

D.看涨期权价值与预期红利大小呈反向变动

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

36、问答题 综合题:甲公司为一家上市公司,该公司目前的股价为20元,目前市场上有该股票的交易和以该股票为标的资产的期权交易。有火资料如下:(1)过去4年该公司没有发放股利,根据过去4年的资料计算得出的连续复利报酬率的标准差为41.84%,年复利报酬率的标准差为53.48%;(2)甲股票的到期时间为6个月的看涨期权和看跌期权执行价格均为25元;(3)无风险年利率为4%。要求:(1)利用两期二叉树(每期3个月)模型确定看涨期权的价格(假设期权到期日之前不发放股利);(2)某投资者采用多头对敲期权投资策略,通过计算回答到期时股票价格上升或下降幅度超过多少时投资者才获得正的收益(计算中考虑资金时间价值因素)。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

37、单项选择题 下列有关期权到期日价值和净损益的公式中,错误的是()。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

38、单项选择题 对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下列表达式正确的是()。

A.看涨期权价格+看跌期权价格=标的资产价格-执行价格现值

B.看涨期权价格-看跌期权价格=标的资产价格+执行价格现值

C.看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

D.看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

39、单项选择题 关于期权的概念,下列说法中正确的是()。

A.期权合约双方的权利和义务是对等的,双方互相承担责任,各自具有要求对方履约的权利

B.期权出售人必须拥有标的资产,以防止期权购买人执行期权

C.欧式期权只能在到期口执行,美式期权可以在到期日或到期日之前的任何时间执行

D.期权执行价格随标的资产市场价格变动而变动,一般为标的资产市场价格的60%~90%

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

40、单项选择题 某看涨期权标的资产现行市价为40元,执行价格为50元,则该期权目前处于()。

A.实值状态

B.虚值状态

C.平价状态

D.不确定状态

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

41、多项选择题 布莱克-斯科尔斯模型的参数“无风险利率”,可以选用与期权到期日相同的国库券利率,这个利率是指()。

A.国库券的市场利率

B.国库券的票面利率

C.按连续复利计算的利率

D.按年复利计算的利率

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

42、多项选择题 下列有关看涨期权价值表述正确的有()。

A.看涨期权的价值上限是股价

B.只要尚未到期,期权的价格就会高于其价值的下限

C.股票价格为零时,期权的价值也为零

D.股价足够高时,期权价值线与最低价值线的上升部分逐步接近

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

43、问答题 计算分析题:假设ABC公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权,执行价格为30.5元,到期时间是6个月。6个月以后股价有两种可能:上升35%,或者下降20%。无风险利率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合6个月后的价值与购进该看涨期权相等。要求:(1)计算利用复制原理所建组合中股票的数量为多少?(2)计算利用复制原理所建组合中借款的数额为多少?(3)期权的价值为多少?(4)如果该看涨期权的现行价格为4元,请根据套利原理,构建一个投资组合进行套利。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

44、单项选择题 下列有关期权到期日价值和净损益的公式中,错误的是()。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

45、问答题

综合题:DL公司目前的股价S0为20美元,市场上有以该股票为标的资产的期权交易,看涨期权和看跌期权的执行价格X均为22美元,期权成本P为3美元,一年后到期。甲采取的是保护性看跌期权策略,乙采取的是抛补看涨期权策略,丙采取的是多头对敲策略。预计到期时股票市场价格的变动情况如下:

要求:

(1)计算甲的由1股股票和1股看跌期权构成的投资组合的期望收益;

(2)计算乙的由1股股票和1股看涨期权构成的投资组合的期望收益;

(3)计算丙的由1股看跌期权和1股看涨期权构成的投资组合的期望收益。

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

46、单项选择题 下列有关期权时间溢价的表述不正确的是()。

A.期权的时间溢价是指期权价值超过内在价值的部分,时间溢价=期权价值-内在价值

B.在其他条件确定的情况下,离到期时间越远,美式期权的时间溢价越大

C.如果已经到了到期时间,期权的价值就只剩下内在价值

D.时间溢价是“延续的价值”,时间延续的越长,时间溢价越大

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

47、单项选择题 下列关于期权特征的表述正确的是()。

A.欧式看涨期权的空头拥有在到期日以固定价格购买标的资产的权利

B.美式看涨期权的空头可以在到期日或到期日之前的任何时间执行以固定价格出售标的资产的权利

C.欧式看跌期权的多头拥有在到期日或到期日前之前的任何时间执行以固定价格出售标的资产的权利

D.美式看跌期权多头拥有在到期日或到期日前之前的任何时间执行以固定价格出售标的资产的权利

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

48、单项选择题 对于未到期的看涨期权来说,当其标的资产的现行市价低于执行价格时,()。

A.该期权处于虚值状态

B.该期权当前价值为零

C.该期权处于实值状态

D.该期权价值为零

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

49、多项选择题 下列有关期权表述正确的有()。

A.合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利

B.期权出售人应拥有标的资产,以便期权到期时双方进行标的物的交割

C.期权是一种特权,持有人只有权利没有义务

D.期权合约至少要涉及购买人和出售人两方

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

50、多项选择题 如果其他因素不变,下列有关影响期权价值的因素表述正确的有()。

A.较长的到期时间,能增加期权的价值

B.股价的波动率增加会使期权价值增加

C.无风险利率越高,看涨期权的价值越高,看跌期权的价值越低

D.看涨期权价值与期权有效期内预计发放的红利大小成正向变动,而看跌期权与预期红利大小成反向变动

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

51、问答题

计算分析题:某期权交易所2014年3月20日对ABC公司的期权报价如下:

要求:针对以下互不相干的几问进行回答:

(1)若甲投资人购买一项看涨期权,标的股票的到期日市价为45元,其此时期权到期日价值为多少?投资净损益为多少?

(2)若乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,其此时空头看涨期权到期日价值为多少?投资净损益为多少?

(3)若丙投资人购买一项看跌期权,标的股票的到期日市价为45元,其此时期权到期日价值为多少?投资净损益为多少?

(4)若丁投资人卖出一项看跌期权,标的股票的到期日市价为45元,其此时空头看跌期权到期日价值为多少?投资净损益为多少?

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

52、多项选择题 下列有关看涨期权的表述正确的有()。

A.看涨期权的到期日价值,随标的资产价格下降而上升

B.如果在到期日股票价格低于执行价格则看涨期权没有价值

C.期权到期日价值没有考虑当初购买期权的成本

D.期权到期日价值也称为期权购买人的“净损益”

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

53、单项选择题 所谓抛补看涨期权是指()。

A.股票加多头看涨期权组合

B.出售1股股票,同时买入1股该股票的看涨期权

C.股票加空头看涨期权组合

D.出售1股股票,同时卖出1股该股票的看涨期权

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

54、问答题

计算分析题:假设A公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权和1份以该股票为标的资产的看跌期权,执行价格均为32元,到期时间是1年。根据股票过去的历史数据所测算的连续复利报酬率的标准差为1,无风险利率为每年4%。

要求:

(1)利用多期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。(保留四位小数)。

(2)执行价格为32元的1年的A公司股票的看跌期权售价是多少(精确到0.0001元)?

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

55、单项选择题 如果一个期权赋予持有人在到期日或到期日之前以固定价格购买标的资产的权利,则该期权属于()。

A.美式看涨期权

B.美式看跌期权

C.欧式看涨期权

D.欧式看跌期权

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

56、多项选择题 下列关于风险中性原理的说法正确的有()。

A.风险中性的投资者不需要额外的收益补偿其承担的风险

B.股票价格的上升百分比就是股票投资的报酬率

C.风险中性原理下,所有证券的期望报酬率都是无风险报酬率

D.将期权到期日价值的期望值用无风险利率折现可以获得期权价值

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

57、多项选择题 在其他因素不变的情况下,下列事项中,会导致看跌期权价值增加的有()。

A.期权执行价格提高

B.期权到期期限延长

C.股票价格的波动率增加

D.无风险利率提高

点击查看答案

本题答案:微信扫下方二维码即可打包下载完整带答案解析版《★财务成本管理》或《财务成本管理:期权估价》题库

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★财务成本管理》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

财务成本管理:期权估价》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。