ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂХаЖЯЬт вдГЩБОКЭПЩБфЯжОЛжЕЪыЕЭМЦСПЕФДцЛѕЃЌШчЙћЦфПЩБфЯжОЛжЕЪЧвдЭтБвШЗЖЈЕФЃЌдђдкМЦЫуДцЛѕЦкФЉМлжЕЪБЃЌШдШЛВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЃЌВЛИФБфЦфМЧеЫБОЮЛБвЕФН№ЖюЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

2ЁЂЖрЯюбЁдёЬт ЦѓвЕЖдОГЭтОгЊЕФВЦЮёБЈБэНјааелЫуЪБЃЌЯТСаЯюФПжаПЩгУзЪВњИКеЎБэШеЕФМДЦкЛуТЪелЫуЕФгаЃЈЃЉЁЃ

AЃЎдЄЪеПюЯю

BЃЎНЛвзадН№ШкзЪВњ

CЃЎГжгажСЕНЦкЭЖзЪ

DЃЎгЏгрЙЋЛ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

3ЁЂЖрЯюбЁдёЬт ЦѓвЕЖдОГЭтОгЊЕФВЦЮёБЈБэНјааелЫуЪБЃЌЯТСаЯюФПжаПЩвдАДееНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЕФгаЃЈЃЉЁЃ

AЃЎЭЖзЪЪевц

BЃЎЮДЗжХфРћШѓ

CЃЎзЪВњМѕжЕЫ№ЪЇ

DЃЎЭЖзЪадЗПЕиВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

4ЁЂХаЖЯЬт дкЖдЦѓвЕОГЭтОгЊВЦЮёБЈБэНјааелЫуЧАЃЌгІЕБЕїећОГЭтОгЊЕФЛсМЦЦкМфМАЛсМЦеўВпЃЌЪЙжЎгыЦѓвЕЛсМЦЦкМфКЭЛсМЦеўВпЯрвЛжТЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

5ЁЂХаЖЯЬт ЦѓвЕЪеЕНЭЖзЪепЭЖШыЭтБвзЪБОЪБЃЌдкгаКЯЭЌдМЖЈЛуТЪЕФЧщПіЯТЃЌгаЙизЪВњКЭЪЕЪезЪБОеЫЛЇОљгІАДееКЯЭЌдМЖЈЛуТЪелКЯЮЊШЫУёБвН№ЖюМЧеЫЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

6ЁЂЕЅЯюбЁдёЬт ЦѓвЕЗЂЩњЕФЯТСавЕЮёжаЃЌМДЪЙЛуТЪБфЖЏВЛДѓЃЌвВВЛЕУЪЙгУМДЦкЛуТЪЕФНќЫЦЛуТЪНјааелЫуЕФЪЧЃЈЃЉЁЃ

A.ЯњЪлЩЬЦЗгІЪеШЁЕФЭтБв

B.ШЁЕУНшПюЪеЕНЕФЭтБв

C.ЪеЕНЭЖзЪепвдЭтБвЭЖШыЕФзЪБО

D.ЙКШыЙЬЖЈзЪВњжЇИЖЕФЭтБв

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

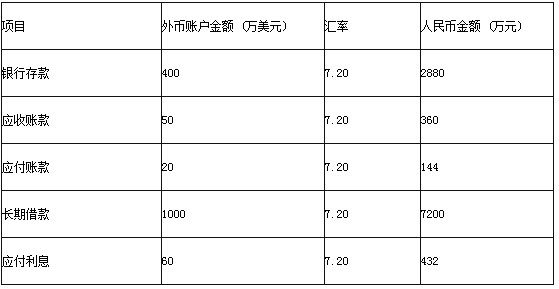

7ЁЂЕЅЯюбЁдёЬт МзЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦМзЙЋЫО)ЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЦфМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЖдЭтБвНЛвзВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪелЫуЁЃ2011Фъ3дТ1ШеЃЌМзЙЋЫОДгУРЙњНјПквЛХњдВФСЯ1000ЖжЃЌУПЖжЕФМлИёЮЊ300УРдЊЃЌЕБШеЕФМДЦкЛуТЪЪЧ1УРдЊ=6.7дЊШЫУёБвЃЌЭЌЪБвдШЫУёБвжЇИЖНјПкЙиЫА20.1ЭђдЊШЫУёБвЃЌжЇИЖНјПкдіжЕЫА37.59ЭђдЊШЫУёБвЃЌЛѕПюЩаЮДжЇИЖЁЃАДдТМЦЫуЛуЖвЫ№вцЁЃ2011Фъ3дТ31ШеЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.5дЊШЫУёБвЁЃИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌ2011Фъ3дТ31ШеЃЌИУЯюгІИЖеЫПюВњЩњЕФЦкФЉЛуЖвЪевцЕФН№ЖюЪЧ()ЭђдЊШЫУёБвЁЃ

A.6

B.-6

C.0

D.26.1

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

8ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЭтБввЕЮёВЩгУвЕЮёЗЂЩњЪБЕФМДЦкЛуТЪНјааелЫуЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃ5дТ20ШеЖдЭтЯњЪлВњЦЗЗЂЩњгІЪееЫПю500ЭђХЗдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1ХЗдЊ=10ЃЎ30дЊШЫУёБвЁЃ5дТ31ШеЕФЪаГЁЛуТЪЮЊ1ХЗдЊ=10ЃЎ28дЊШЫУёБвЃЛ6дТ1ШеЕФЪаГЁЛуТЪЮЊ1ХЗдЊ=10ЃЎ32дЊШЫУёБвЃЛ6дТ30ШеЕФЪаГЁЛуТЪЮЊ1ХЗдЊ=10ЃЎ35дЊШЫУёБвЁЃ7дТ10ШеЪеЕНИУгІЪееЫПюЃЌЕБШеЪаГЁЛуТЪЮЊ1ХЗдЊ=10ЃЎ34дЊШЫУёБвЁЃИУгІЪееЫПю6дТЗнгІЕБШЗШЯЕФЛуЖвЪевцЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

AЃЎвЛ1O

BЃЎ15

CЃЎ25

DЃЎ35

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

9ЁЂЕЅЯюбЁдёЬт ФГЭтЩЬЭЖзЪЦѓвЕЪеЕНЭтЩЬзїЮЊЪЕЪезЪБОЭЖШыЕФЙЬЖЈзЪВњвЛЬЈЃЌавщзїМл50ЭђУРдЊЃЌЕБШеЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ24дЊШЫУёБвЁЃЭЖзЪКЯЭЌдМЖЈЕФЛуТЪЮЊ1УРдЊ=6ЃЎ20дЊШЫУёБвЁЃСэЗЂЩњдЫдгЗб3ЭђдЊШЫУёБвЃЌНјПкЙиЫА5ЭђдЊШЫУёБвЃЌАВзАЕїЪдЗб3ЭђдЊШЫУёБвЁЃИУЩшБИЕФШыеЫМлжЕЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

AЃЎ32l

BЃЎ320

C.323

D.317

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

10ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжадкБЈБэелЫуЪБВЛгІЕБВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪЛђ МДЦкЛуТЪЕФНќЫЦЛуТЪелЫуЕФга()ЁЃ

A.ЙЬЖЈзЪВњ

B.ЮДЗжХфРћШѓ

C.ВЦЮёЗбгУ

D.ГЄЦкЙЩШЈЭЖзЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

11ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃК

AЙЋЫОЭтБввЕЮёВЩгУМДЦкЛуТЪЕФНќЫЦЛуТЪ(УПдТдТГѕЕФЪаГЁЛуТЪ)НјааелЫуЃЌАДМОКЫЫуЛуЖвЫ№вцЁЃИУЙЋЫО2×12Фъ6дТ30ШегаЙиЭтБвеЫЛЇЦкФЉгрЖюШчЯТЃК

ГЄЦкНшПюБОН№1000ЭђУРдЊЃЌЯЕ2×12Фъ1дТ1ШеНшШыЕФзЈУХгУгкНЈдьФГЩњВњЯпЕФЭтБвНшПюЃЌНшПюЦкЯоЮЊ2ФъЃЌФъРћТЪЮЊ12ЃЅЃЌАДМОМЦЬсРћЯЂЃЌУПФъИЖЯЂЕНЦквЛДЮЛЙБОЁЃжС2×12Фъ6дТ30ШеЃЌЙЬЖЈзЪВњНЈдьЙЄГЬвбЗЂЩњжЇГі(ОљЪЙгУЭтБвНшПю)600ЭђУРдЊЃЌЩњВњЯпдЄМЦНЋ

гк2×12Фъ12дТ31ШеЭъЙЄЁЃ2×12ФъЕк3МОЖШЩаЮДЖЏгУЕФНшПюзЪН№ДцШывјааШЁЕУЕФРћЯЂ

ЪеШыЮЊ4ЭђУРдЊЁЃ(МйЖЈВЛПМТЧРћЯЂЪевцЕФЛуЖвВюЖюЁЃ)

2×12ФъЕкШ§МОЖШИїдТдТГѕЁЂдТФЉЪаГЁЛуТЪШчЯТЃК

7дТ1ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ20дЊШЫУёБв

7дТ31ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ25дЊШЫУёБв

8дТ1ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ25дЊШЫУёБв

8дТ31ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ22дЊШЫУёБв

9дТ1ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ22дЊШЫУёБв

9дТ30ШеЪаГЁЛуТЪЮЊЃК1УРдЊ=7ЃЎ23дЊШЫУёБв

ИУЦѓвЕЕк3МОЖШЗЂЩњШчЯТЭтБввЕЮёЃК

(1)7дТ10ШеЃЌЪеЕНЭтЩЬзїЮЊзЪБОЭЖШыЕФ100ЭђУРдЊЃЌЕБШеЕФЛуТЪЮЊlУРдЊвЛ7ЃЎ23дЊШЫУёБвЃЌПюЯювбгЩвјааЪеДцЁЃ

(2)8дТ1ШеЃЌвдЭтБввјааДцПюЯђЭтЙњЙЋЫОжЇИЖЩњВњЯпАВзАЙЄГЬПю150ЭђУРдЊЁЃ

(3)8дТ10ШеЃЌвдЭтБввјааДцПюГЅИЖгІИЖеЫПю20ЭђУРдЊЁЃ

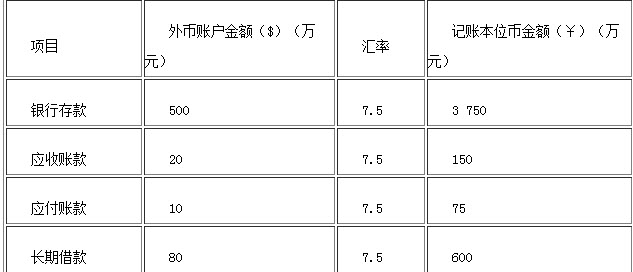

(4)9дТ10ШеЃЌЪеЕН6дТЗнЗЂЩњЕФгІЪееЫПю30ЭђУРдЊЃЌвбДцШывјааЁЃ

(5)9дТ30ШеЃЌМЦЬсЭтБвзЈУХНшПюРћЯЂЁЃ

вЊЧѓЃК

(1)БржЦ2×12ФъЖШЕк3МОЖШЗЂЩњЕФЭтБввЕЮёЕФЛсМЦЗжТМЃЛ

(2)МЦЫу2×12ФъЖШЕк3МОЖШФЉвјааДцПюЁЂгІЪееЫПюЁЂгІИЖеЫПюЁЂГЄЦкНшПюМАгІИЖРћЯЂЕФЛуЖвВюЖюЃЌВЂНјааеЫЮёДІРэ(Д№АИвдЭђдЊЮЊЕЅЮЛЃЌМЦЫуНсЙћБЃСєСНЮЛаЁЪ§)ЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

12ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЭтБвБЈБэелЫуЕФвЛАуддђЃЌЫЕЗЈе§ШЗЕФгаЃЈЃЉЁЃ

AЃЎЦѓвЕЕФОГЭтОгЊШчЙћВЩгУгыЦѓвЕЯрЭЌЕФМЧеЫБОЮЛБвЃЌдђОГЭтОгЊЕФВЦЮёБЈБэВЛгУНјааелЫу

BЃЎзЪВњИКеЎБэжаЕФзЪВњЁЂИКеЎЯюФПОљВЩгУзЪВњИКеЎБэШеЕФМДЦкЛуТЪелЫу

CЃЎРћШѓБэжаЕФЪеШыКЭЗбгУЯюФПЃЌПЩвдВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫу

DЃЎЦѓвЕдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌШчЙћгаЪЕжЪЩЯЙЙГЩЖдОГЭтОгЊОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЃЌвђЛуТЪБфЖЏВњЩњЕФЛуЖвВюЖюЃЌСаШы“ЭтБвБЈБэелЫуВюЖю”

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

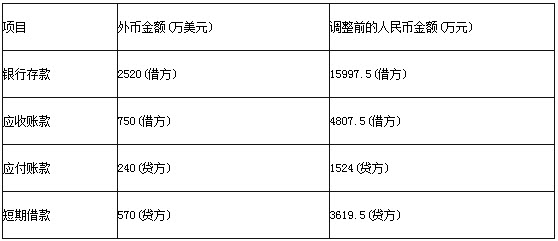

13ЁЂЕЅЯюбЁдёЬт ГЄНЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦГЄНЙЋЫО)ЕФМЧеЫБОЮЛБвЪЧШЫУёБвЃЌЖдЭтБвНЛвзВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪЕФНќЫЦЛуТЪелЫуЁЃ2011ФъИљОнЦфгыЭтЩЬЧЉЖЉЕФавщЃЌЭтЩЬНЋЭЖШызЪБО100ЭђУРдЊЃЌКЯЭЌжадМЖЈЕФЛуТЪЪЧ1УРдЊ=6.8дЊШЫУёБвЁЃГЄНЙЋЫОЪЕМЪЪеЕНПюЯюЕБШеЕФМДЦкЛуТЪЪЧ1УРдЊ=6.5дЊШЫУёБвЃЌШЋВПзїЮЊзЂВсзЪБОЕФзщГЩВПЗжЁЃГЄНЙЋЫО2011ФъЖдЭтБвНЛвзВЩгУЕФМДЦкЛуТЪЕФНќЫЦЛуТЪЮЊ1УРдЊ=6.7дЊШЫУёБвЁЃГЄНЙЋЫОЪЕМЪЪеЕНПюЯюЪБгІЕБНјааЕФеЫЮёДІРэЪЧ()ЁЃ

A.НшЃКвјааДцПю——УРдЊЛЇ680 ДћЃКЙЩБО680

B.НшЃКвјааДцПю——УРдЊЛЇ650 ДћЃКЙЩБО650

C.НшЃКвјааДцПю——УРдЊЛЇ650 зЪБОЙЋЛ§——ЙЩБОвчМл30 ДћЃКЙЩБО680

D.НшЃКвјааДцПю——УРдЊЛЇ650 зЪБОЙЋЛ§——ЙЩБОвчМл20 ДћЃКЙЩБО670

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

14ЁЂЖрЯюбЁдёЬт ЦѓвЕЗЂЩњИїРрЭтБввЕЮёаЮГЩЕФЦкФЉелЫуВюЖюЃЌИљОнВЛЭЌвЕЮёФкШнгаПЩФмМЦШыЕФЛсМЦПЦФПгаЃЈЃЉЁЃ

A.ЙЋдЪМлжЕБфЖЏЫ№вц

B.ГЄЦкД§ЬЏЗбгУ

C.ВЦЮёЗбгУ

D.дкНЈЙЄГЬ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

15ЁЂХаЖЯЬт ОГЭтОгЊЛюЖЏВњЩњЕФЯжН№СїСПЪЧЗёзувдГЅЛЙЦфЯжгаеЎЮёКЭПЩдЄЦкеЎЮёЖдЦѓвЕШЗЖЈОГЭтОгЊМЧеЫБОЮЛБвУЛгагАЯьЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

16ЁЂЕЅЯюбЁдёЬт MЙЋЫОвдШЫУёБвЮЊМЧеЫБОЮЛБвЃЌЖдЭтБвНЛвзВЩгУНЛвзШеЕФМДЦкЛуТЪелЫуЁЃ2013Фъ2дТ10ШеЃЌНЋ200ЭђУРдЊЕНвјааЖвЛЛГЩШЫУёБвЃЌЕБШевјааЕФТђШыМлЮЊ1УРдЊ=6.52дЊШЫУёБвЃЌвјааТєГіМлЮЊ1УРдЊ=6.58дЊШЫУёБвЁЃдђЭтБвЖвЛЛЪБгІШЗШЯЕФЖвЛЛЫ№ЪЇЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

A.12

B.6

C.-12

D.-6

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

17ЁЂЕЅЯюбЁдёЬт аТЛЊЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦаТЛЊЙЋЫОЃЉЕФМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЖдЭтБвНЛвзВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪЕФНќЫЦЛуТЪелЫуЁЃ2013ФъИљОнЦфгыЭтЩЬЧЉЖЉЕФавщЃЌЭтЩЬНЋЭЖШызЪБО100ЭђХЗдЊЃЌКЯЭЌжадМЖЈЕФЛуТЪЪЧ1ХЗдЊ=8.8дЊШЫУёБвЁЃаТЛЊЙЋЫОЪЕМЪЪеЕНПюЯюЕБШеЕФМДЦкЛуТЪЪЧ1ХЗдЊ=8.2дЊШЫУёБвЃЌШЋВПзїЮЊзЂВсзЪБОЕФзщГЩВПЗжЁЃаТЛЊЙЋЫО2013ФъЖдЭтБвНЛвзВЩгУЕФМДЦкЛуТЪЕФНќЫЦЛуТЪЮЊ1ХЗдЊ=7.9дЊШЫУёБвЁЃаТЛЊЙЋЫОЪЕМЪЪеЕНПюЯюЪБгІЕБНјааЕФеЫЮёДІРэЪЧЃЈЃЉЁЃ

A.НшЃКвјааДцПю——ХЗдЊЛЇ880ЃЛДћЃКЙЩБО880

B.НшЃКвјааДцПю——ХЗдЊЛЇ820ЃЛДћЃКЙЩБО820

C.НшЃКвјааДцПю——ХЗдЊЛЇ820ЃЛзЪБОЙЋЛ§——ЙЩБОвчМл60ЃЛДћЃКЙЩБО880

D.НшЃКвјааДцПю——ХЗдЊЛЇ790ЃЛзЪБОЙЋЛ§——ЙЩБОвчМл90ЃЛДћЃКЙЩБО880

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

18ЁЂЮЪД№Ьт

аТЛЊЙЋЫОЪЧЮвЙњОГФкзЂВсЕФвЛМвгаЯод№ШЮЙЋЫОЃЌЦф70%ЕФЪеШыРДздгкЙњФкЯњЪлЃЌЦфгрЪеШыРДздгкГіПкЯњЪлЃЛЩњВњВњЦЗЫљгУдВФСЯга90%ашвЊДгЙњФкЙКТђЃЌГіПкВњЦЗКЭНјПкдВФСЯЭЈГЃвдУРдЊНсЫуЁЃЭтБвНЛвзВЩгУвЕЮёЗЂЩњЪБЕФМДЦкЛуТЪелЫуЁЃ

2013Фъ12дТ31ШезЂВсЛсМЦЪІдкЖдаТЛЊЙЋЫО2013ФъЖШЕФВЦЮёБЈБэНјааЩѓМЦЪБЃЌЖдаТЛЊЙЋЫОЕФЯТСаЛсМЦЪТЯюЬсГівЩЮЪЃК

ЃЈ1ЃЉаТЛЊЙЋЫОбЁЖЈЕФМЧеЫБОЮЛБвЮЊШЫУёБвЁЃ

ЃЈ2ЃЉ3дТ10ШеЃЌаТЛЊЙЋЫОЧЉЖЉКЯЭЌЃЌНгЪмЙњЭтФГЭЖзЪепЕФЭЖзЪЃЌКЯЭЌдМЖЈЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЁЃ3дТ18ШеЪЕМЪЪеЕНИУЯюЭЖзЪПю3000ЭђУРдЊЃЌЕБЪБЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.83дЊШЫУёБвЁЃаТЛЊЙЋЫОНјааЕФеЫЮёДІРэЪЧЃК

НшЃКвјааДцПю——УРдЊ23490ЃЈ3000×7.83ЃЉ

ДћЃКЪЕЪезЪБО22800ЃЈ3000×7.6ЃЉ

ВЦЮёЗбгУ690

ЃЈ3ЃЉ10дТ1ШеаТЛЊЙЋЫОЮЊНЈдьФГЙЄГЬНшШывЛБЪзЈУХНшПю1000ЭђУРдЊЃЌФъРћТЪЮЊ8%ЃЌЦкЯоЮЊ2ФъЃЌКЯЭЌдМЖЈЕНЦквЛДЮЛЙБОИЖЯЂЁЃаТЛЊЙЋЫОгкНшШыПюЯюЕФЕБШеЗЂЩњзЪВњжЇГіЁЃЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.80дЊШЫУёБвЃЌ2013Фъ12дТ31ШеЪаГЁЛуТЪЮЊ1УРдЊ=7.85дЊШЫУёБвЁЃаТЛЊЙЋЫОЖдИУНшПюШЗШЯЕФЛуЖвВюЖюЮЊЃК

НшЃКВЦЮёЗбгУ50

дкНЈЙЄГЬ157

ДћЃКГЄЦкНшПю50ЃЈ1000×7.85-1000×7.8ЃЉ

гІИЖРћЯЂ157ЃЈ1000×8%×3/12×7.85ЃЉ

ЃЈ4ЃЉ12дТ5ШеЃЌЙКШыМзЙЋЫОЗЂааЕФЙЩЦБ1000ЭђЙЩзїЮЊПЩЙЉН№ШкзЪВњКЫЫуЃЌУПЙЩжЇИЖМлПю6УРдЊЃЌСэжЇИЖНЛвзЗбгУ50ЭђдЊШЫУёБвЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.82дЊШЫУёБвЁЃ12дТ31ШеЃЌМзЙЋЫОЕФЙЩЦБЕФЪаГЁМлИёЮЊУПЙЩ8УРдЊЃЌ2013Фъ12дТ31ШеЪаГЁЛуТЪЮЊ1УРдЊ=7.85дЊШЫУёБвЁЃжС2013Фъ12дТ31ШеИУЙЄГЬЮДДяЕНдЄЖЈПЩЪЙгУзДЬЌЁЃаТЛЊЙЋЫОдк2013Фъ12дТ31ШеНјааЕФеЫЮёДІРэЪЧЃК

НшЃКПЩЙЉГіЪлН№ШкзЪВњ——ЙЋдЪМлжЕБфЖЏ15830

ДћЃКзЪБОЙЋЛ§——ЦфЫћзЪБОЙЋЛ§15650

ВЦЮёЗбгУ——ЛуЖвЫ№вц180

Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌГЄЦкНшПюШЗШЯЕФРћЯЂЭЈЙ§“гІИЖРћЯЂ”ПЦФПКЫЫуЁЃ

вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЕФгАЯьЃЌХаЖЯаТЛЊЙЋЫОЕФДІРэЪЧЗёе§ШЗЃЌШчЙћВЛе§ШЗЧыЫЕУїРэгЩЃЌВЂБржЦе§ШЗЕФЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

19ЁЂЕЅЯюбЁдёЬт ЙигкЭтБвБЈБэелЫуВюЖюЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЃЉЁЃ

AЃЎЦѓвЕЗЂЩњЕФЭтБвБЈБэелЫуВюЖюЃЌдкзЪВњИКеЎБэ“ЮДЗжХфРћШѓ”ЯюФПжаСаЪО

BЃЎЦѓвЕдкДІжУОГЭтОгЊЪБЃЌгІЕБНЋзЪВњИКеЎБэжаЫљгаепШЈвцЯюФПЯТСаЪОЕФЁЂгыИУОГЭтОгЊЯрЙиЕФЭтБвБЈБэелЫуВюЖюЃЌздЫљгаепШЈвцЯюФПзЊШыДІжУЕБЦкЫ№вц

CЃЎВПЗжДІжУОГЭтОгЊЕФЃЌгІЕБАДДІжУЕФБШР§МЦЫуДІжУВПЗжЕФЭтБвБЈБэелЫуВюЖюЃЌзЊШыЮДЗжХфРћШѓ

DЃЎЦѓвЕОГЭтОгЊЮЊЦфзгЙЋЫО(ЗЧШЋзЪ)ЕФЧщПіЯТЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌВњЩњЕФелЫуВюЖюШЋВПгЩФИЙЋЫОМЦШы“ЭтБвБЈБэелЫуВюЖю”ЯюФПЃЌВЂЕЅЖРСаЪО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

20ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПЪєгкЛѕБвадЯюФПЕФгаЃЈЃЉЁЃ

AЃЎгІИЖеЎШЏ

BЃЎГЄЦкНшПю

CЃЎдЄИЖеЫПю

DЃЎгІЪееЫПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

21ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЕФМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЭтБввЕЮёВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЁЃ2011Фъ10дТ10ШеЃЌМзЙЋЫОвдУПЙЩ8УРдЊЕФМлИёЙКШыввЙЋЫО1000ЙЩЙЩЦБзїЮЊНЛвзадН№ШкзЪВњЃЌЕБШеЕФМДЦкЛуТЪЮЊlУРдЊ=7.2дЊШЫУёБвЁЃ2011Фъ12дТ31ШеЃЌввЙЋЫОЙЩЦБЪеХЬМлЮЊУПЙЩ10УРдЊЃЌЕБШеМДЦкЛуТЪЮЊlУРдЊ=7.1дЊШЫУёБвЁЃМйЖЈВЛПМТЧЯрЙиЫАЗбЃЌдђ2011Фъl2дТ31ШеМзЙЋЫОгІШЗШЯ()ЁЃ

A.ЙЋдЪМлжЕБфЖЏЫ№вц16000дЊЃЌВЦЮёЗбгУ(ЛуЖвЫ№ЪЇ)800дЊ

B.ЭЖзЪЪевц13400дЊЃЌВЦЮёЗбгУ(Лу ЖвЫ№ЪЇ)800дЊ

C.ВЦЮёЗбгУ(ЛуЖвЪевц)13400дЊ

D.ЙЋдЪМлжЕБфЖЏЫ№вц13400дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

22ЁЂЮЪД№Ьт

МзЙЋЫОЪЧЮвЙњОГФкзЂВсЕФвЛМвЙЩЗнгаЯоЙЋЫОЃЌЦф70%ЕФЪеШыРД здгкЙњФкЯњЪлЃЌЦфгрЪеШыРДздгкГіПкЯњЪл;ЩњВњВњЦЗЫљгУдВФСЯга60%ашвЊДгЙњФкЙКТђЃЌГіПкВњЦЗКЭНјПкдВФСЯЭЈГЃвдУРдЊНсЫуЁЃ2011Фъ12дТ31ШеЕФМДЦкЛуТЪЮЊ1ХЗдЊ=8.1дЊШЫУёБвЁЃЭтБвНЛвзВЩгУвЕЮёЗЂЩњЪБЕФМДЦкЛуТЪМЦЫуЁЃ

2011Фъ12дТ31ШезЂВсЛсМЦЪІдкЖдМзЙЋЫО2011ФъЖШЕФВЦЮёБЈБэНјааЩѓМЦЪБЃЌЖдМзЙЋЫОЕФЯТСаЛсМЦЪТЯюЬсГівЩЮЪЃК

(1)МзЙЋЫОбЁЖЈЕФМЧеЫБОЮЛБвЮЊШЫУёБвЁЃ

(2)2дТ10ШеМзЙЋЫОЧЉЖЉКЯЭЌЃЌНгЪмЙњЭтФГЭЖзЪепЕФЭЖзЪЃЌКЯЭЌдМЖЈЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЁЃ3дТ14ШеЪЕМЪЪеЕНИУЯюЭЖзЪПю2000ЭђУРдЊЃЌЕБЪБЕФМДЦкЛуТЪЮЊ1УРдЊ=7.5дЊШЫУёБвЁЃМзЙЋЫОНјааЕФеЫЮёДІРэЪЧЃК

НшЃКвјааДцПю——УРдЊЛЇ(2000×7.5)15000

ВЦЮёЗбгУ——ЛуЖвВюЖю200

ДћЃКЙЩБО(2000×7.6)15200

(3)12дТ1ШеЃЌМзЙЋЫОНЋ100ЭђУРдЊЖвЛЛГЩШЫУёБвДцШывјааЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=7.65дЊШЫУёБвЃЌвјааЕФТђШыМлЮЊ1УРдЊ=7.61дЊШЫУёБвЁЃМзЙЋЫОНјааЕФЛсМЦДІРэЪЧЃК

НшЃКвјааДцПю——ШЫУёБвЛЇ761

ДћЃКвјааДцПю——ХЗдЊЛЇ761

(4)12дТ5ШеЙКШыAЙЋЫОЗЂааЕФЙЩЦБ100ЭђЙЩзїЮЊНЛвзадН№ШкзЪВњЃЌУПЙЩжЇИЖМлПю10ХЗдЊЃЌСэжЇИЖНЛвзЗбгУ50ЭђдЊШЫУёБвЃЌЕБЪБЕФМДЦкЛуТЪЮЊ1ХЗдЊ=8.04дЊШЫУёБвЁЃ12дТ31ШеЃЌAЙЋЫОЕФЙЩЦБЕФЪаГЁМлИёЮЊУПЙЩ13ХЗдЊЁЃМзЙЋЫОдк2011Фъ12дТ31ШеНјааЕФеЫЮёДІРэЪЧЃК

НшЃКНЛвзадН№ШкзЪВњ——ЙЋдЪМлжЕБфЖЏ2490

ДћЃКЙЋдЪМлжЕБфЖЏЫ№вц2430

ВЦЮёЗбгУ——ЛуЖвВюЖю60

вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌХаЖЯМзЙЋЫОЕФДІРэЪЧЗёе§ШЗЃЌШчЙћВЛе§ШЗЧыЫЕУїРэгЩЃЌВЂзіГіе§ШЗЕФЛсМЦДІРэЁЃ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

23ЁЂХаЖЯЬт ЦѓвЕЕФМЧеЫБОЮЛБввЛОШЗЖЈЃЌдкШЮКЮЧщПіЯТЖМВЛЕУБфИќЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

24ЁЂЖрЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюВњЩњЕФЛуЖвВюЖюЃЌВЛгІМЦШыЕБЦкЫ№вцЕФгаЃЈЃЉЁЃ

A.ЮЊЙКНЈГЇЗПНшШыЕФЭтБвзЈУХНшПюВњЩњЕФЛуЖвЫ№ЪЇ

B.НЛвзадН№ШкзЪВњВњЩњЕФЛуЖвЪевц

C.ГжгажСЕНЦкЭЖзЪВњЩњЕФЛуЖвЫ№ЪЇ

D.ПЩЙЉГіЪлШЈвцЙЄОпЭЖзЪВњЩњЕФЛуЖвЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

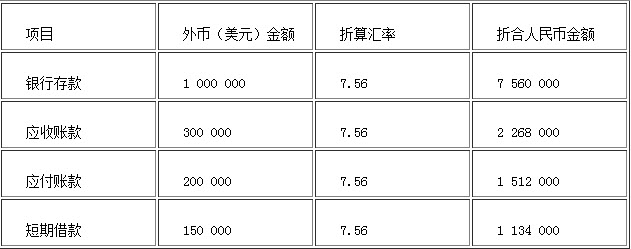

25ЁЂЕЅЯюбЁдёЬт ФГЭтЩЬЭЖзЪЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЦфМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЭтБввЕЮёВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪНјааелЫуЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃ2013Фъ6дТ30ШеНјПкФГДѓаЭЛњЦїЩшБИЃЌИУЩшБИЕФЙКТђМлПюЮЊ300ЭђУРдЊЃЌНјПкЪБвдШЫУёБвДцПюжЇИЖНјПкЙиЫА190ЭђдЊШЫУёБвЁЂдіжЕЫАЫАЖю353.6ЭђдЊШЫУёБвЃЌКЯЭЌдМЖЈЕФЛуТЪЮЊ1УРдЊ=6.1дЊШЫУёБвЁЃЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.3дЊШЫУёБвЃЌ2013Фъ12дТ31ШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.5дЊШЫУёБвЁЃЙКШыЕБШеБуЭЖШыЪЙгУЃЌЦѓвЕЖдИУЩшБИВЩгУФъЯоЦНОљЗЈМЦЬселОЩЃЌдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌдЄМЦОЛВажЕЮЊ0ЁЃВЛПМТЧЦфЫћвђЫиЕФгАЯьЃЌдђИУЛњЦїЩшБИ2013Фъ12дТ3 www.91exAm.org1ШеЕФеЫУцМлжЕЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

A.1976

B.2020

C.2080

D.2140

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

26ЁЂЖрЯюбЁдёЬт ЯТСагаЙиЙщЪєгкЩйЪ§ЙЩЖЋЕФЭтБвВЦЮёБЈБэелЫуВюЖюдкКЯВЂзЪВњИКеЎБэЕФСаЪОЗНЗЈжаЃЌВЛе§ШЗЕФга()ЁЃ

A.СаШыЩйЪ§ЙЩЖЋШЈвцЯюФП

B.СаШыИКеЎЯюФП

C.дкИКеЎКЭЫљгаепШЈвцЯюФПжЎМфЕЅЩшЕФЯюФПСаЪО

D.СаШыЭтБвБЈБэелЫуВюЖюЯюФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

27ЁЂХаЖЯЬт зЪВњИКеЎБэШеМАНсЫуЛѕБвадЯюФПЪБЃЌЦѓвЕгІЕБВЩгУЕБШеМДЦкЛуТЪелЫуЭтБвЛѕБвадЯюФПЃЌвђЕБШеМДЦкЛуТЪгыГѕЪМШЗШЯЪБЛђепЧАвЛзЪВњИКеЎБэШеМДЦкЛуТЪВЛЭЌЖјВњЩњЕФЛуЖвВюЖюЃЌМЦШыЕБЦкЫ№вцЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

28ЁЂЖрЯюбЁдёЬт ЙигкЭтБввЕЮёЕФДІРэЃЌЯТСаЫЕЗЈжаВЛе§ШЗЕФгаЃЈЃЉЁЃ

A.ЭтБвЛѕБвадЯюФПЃЌзЪВњИКеЎБэШеВЛИФБфЦфдМЧеЫБОЮЛБвН№ЖюЃЌВЛВњЩњЛуЖвВюЖю

B.еЎШЈеЎЮёНсЫуЪБгІАДЕБШеМДЦкЛуТЪелЫузЊГіеЎШЈеЎЮёН№ЖюЃЌНсЫуЕБШеВЛМЦЫуЛуЖвЫ№вц

C.ЖдгквдРњЪЗГЩБОМЦСПЕФЭтБвЗЧЛѕБвадЯюФПЃЌзЪВњИКеЎБэШеВЛгІИФБфЦфдМЧеЫБОЮЛБвН№ЖюЃЌВЛВњЩњЛуЖвВюЖю

D.ЦкФЉМЦЫуДцЛѕЕФПЩБфЯжОЛжЕЪБЃЌгІВЩгУЙКШыДцЛѕЪБЕФМДЦкЛуТЪМЦЫуШЗЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

29ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкМЧеЫБОЮЛБвБфИќЕФЫЕЗЈжае§ШЗЕФЪЧ()ЁЃ

A.МЧеЫБОЮЛБвБфИќЪБгІЕБВЩгУБфИќЕБЦкЦкГѕЕФМДЦкЛуТЪНЋЫљгаЕФЯюФПНјааелЫу

B.ЦѓвЕЕФМЧеЫБОЮЛБвБфИќВњЩњЕФЛуЖвВюЖюМЦШыЕБЦкЫ№вц

C.МЧеЫБОЮЛБвБфИќЪБгІЕБВЩгУБфИќШеЕФМДЦкЛуТЪНЋЫљгаЕФЯюФПелЫуЮЊБфИќКѓЕФМЧеЫБОЮЛБв

D.ЫљгаепШЈвцЯюФПГ§ЮДЗжХфРћШѓЭтЃЌЦфЫћЯюФПОљВЩгУвЕЮёЗЂЩњЪБЕФМДЦкЛуТЪелЫу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

30ЁЂЕЅЯюбЁдёЬт

МзЙЋЫОМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЭтБввЕЮёВЩгУНЛвзШеЕФМДЦкЛуТЪелЫуЃЌУПМОЖШФЉМЦЬсРћЯЂКЭМЦЫуЛуЖвЫ№вцЁЃ2013Фъ1дТ1ШеЃЌЮЊЙКНЈФГЯюЙЬЖЈзЪВњЃЌМзЙЋЫОДгН№ШкЛњЙЙНшШызЈУХНшПю1000ЭђУРдЊЃЌЦкЯоЮЊ1ФъЃЌФъРћТЪЮЊ8%ЃЌЕНЦкЛЙБОИЖЯЂЃЌНшШыЪБМДЦкЛуТЪЮЊ1УРдЊ=6.25дЊШЫУёБвЃЌ3дТ31ШеМДЦкЛуТЪЮЊ1УРдЊ=6.3дЊШЫУёБвЃЌ6дТ30ШеМДЦкЛуТЪЮЊ1УРдЊ=6.32дЊШЫУёБвЁЃВЛПМТЧЦфЫћвђЫиЕФгАЯьЃЌдђМзЙЋЫО2013Фъ6дТ30ШегІШЗШЯЕФИУЯюзЈУХНшПюЕФЛуЖвЪевцЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

A.20.4

B.-20.4

C.-20

D.-20.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

31ЁЂХаЖЯЬт ЮвЙњЭЈГЃгІбЁдёШЫУёБвЮЊМЧеЫБОЮЛБвЁЃвЕЮёЪежЇвдШЫУёБввдЭтЕФЛѕБвЮЊжїЕФЦѓвЕЃЌПЩвдАДЙцЖЈбЁЖЈЦфжавЛжжЛѕБвзїЮЊМЧеЫБОЮЛБвЁЃЕЋЪЧБрБЈЕФВЦЮёБЈБэгІЕБелЫуЮЊШЫУёБвЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

32ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкОГЭтОгЊЛђЪгЭЌОГЭтОгЊЕФгаЃЈЃЉЁЃ

A.ЦѓвЕдкОГЭтЕФЗжжЇЛњЙЙ

B.ВЩгУЯрЭЌгкЦѓвЕМЧеЫБОЮЛБвЕФЃЌдкОГФкЕФзгЙЋЫО

C.ВЩгУВЛЭЌгкЦѓвЕМЧеЫБОЮЛБвЕФЃЌдкОГФкЕФКЯгЊЦѓвЕ

D.ВЩгУВЛЭЌгкЦѓвЕМЧеЫБОЮЛБвЕФЃЌдкОГФкЕФЗжжЇЛњЙЙ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

33ЁЂХаЖЯЬт ЦѓвЕЗЂЩњЭтБвНЛвзЪБЃЌПЩвджБНгАДееЭтБвН№ЖюЕЧМЧЯргІЕФЭтБвеЫЛЇЃЌЮоашНјааелЫуЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

34ЁЂХаЖЯЬт ЭтБвБЈБэелЫуЪБЃЌзЪВњИКеЎБэжаЕФГЄЦкЙЩШЈЭЖзЪЯюФПЃЌВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

35ЁЂЖрЯюбЁдёЬт ЦѓвЕдкШЗЖЈМЧеЫБОЮЛБвЪБгІЕБПМТЧЕФвђЫига()ЁЃ

A.ИУЛѕБвФмЙЛЖдЩЬЦЗКЭРЭЮёЫљашШЫЙЄЁЂВФСЯВњЩњжївЊгАЯьЃЌЭЈГЃвдИУЛѕБвНјааетаЉЗбгУЕФМЦМлКЭНсЫу

B.ИУЛѕБвФмЙЛЖдЦѓвЕЩЬЦЗКЭРЭЮёЯњЪлМлИёЦ№жївЊзїгУЃЌЭЈГЃвдИУЛѕБвНјааЩЬЦЗКЭРЭЮёЯњЪлМлИёЕФМЦМлКЭНсЫу

C.ШкзЪЛюЖЏЛёЕУзЪН№ЪБЪЙгУЕФЛѕБв

D.ЦѓвЕБЃДцДгОгЊЛюЖЏжаЪеШЁПюЯюЫљЪЙгУЕФЛѕБв

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

36ЁЂЮЪД№Ьт

МЦЫуЗжЮіЬтЃК

МзЙЋЫОЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌПЊЩшгаЭтЛуеЫЛЇЃЌЛсМЦКЫЫувдШЫУёБвзїЮЊМЧеЫБОЮЛБвЃЌЭтБввЕЮёВЩгУМДЦкЛуТЪЕФНќЫЦЛуТЪНјааелЫуЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃ2×14Фъ1дТМДЦкЛуТЪЕФНќЫЦЛуТЪЮЊ1УРдЊ=6ЃЎ50дЊШЫУёБвЁЃИїЭтБвеЫЛЇЕФФъГѕгрЖюШчЯТЃК

МзЙЋЫО2×14Фъ1дТгаЙиЭтБввЕЮёШчЯТЃК

(1)5ШеЃЌЯђввЙЋЫОЯњЪлвЛХњЩЬЦЗЃЌМлПю300ЭђУРдЊЃЌдіжЕЫАЗЂЦБвбПЊГіЃЌВЂЧввдШЫУёБвЪеЕНдіжЕЫАПюЯюЃЌЛѕПю300ЭђУРдЊЩаЮДЪеЕНЃЛ

(2)10ШеЃЌЪеЛиЩЯФъгІЪееЫПю150ЭђУРдЊЃЌПюЯювбДцШывјааЃЛ

(3)14ШеЃЌвдЭтБввјааДцПюГЅЛЙЩЯФъЖЬЦкЭтБвНшПю180ЭђУРдЊЃЛ

(4)20ШеЃЌНгЪмЭЖзЪепЭЖШыЕФЭтБвзЪБО1500ЭђУРдЊЃЌзїЮЊЪЕЪезЪБОЁЃНЛвзЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6ЃЎ35дЊШЫУёБвЃЌЭтБввбДцШывјааЁЃ

(5)31ШеЃЌИљОнЕБШеМДЦкЛуТЪЖдгаЙиЭтБвЛѕБвадЯюФПНјааЕїећВЂШЗШЯЛуЖвВюЖюЃЌЕБШегаЙиЭтБвЕФМДЦкЛуТЪЮЊ1УРдЊ=6ЃЎ40дЊШЫУёБвЃЌгаЙиПЦФПгрЖюШчЯТЃК

вЊЧѓЃК

(1)ИљОнзЪСЯ(1)ЁЋ(4)ЃЌБржЦМзЙЋЫОгыЭтБввЕЮёЯрЙиЕФЛсМЦЗжТМЃЛ

(2)ИљОнзЪСЯ(5)ЃЌМЦЫуМзЙЋЫО2×14Фъ12дТ31ШеШЗШЯЕФЛуЖвВюЖюЃЌВЂБржЦЯргІЕФЛсМЦЗжТМЁЃ

(Д№АИвдЭђдЊЮЊЕЅЮЛ)

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

37ЁЂЕЅЯюбЁдёЬт 2012Фъ8дТ6ШеЃЌе§БЃЙЋЫОЯђЙњЭтМзЙЋЫОГіПкЯњЪлЩЬЦЗвЛХњЃЌИљОнЯњЪлКЯЭЌдМЖЈЃЌЛѕПюЙВМЦ50000УРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ58дЊШЫУёБвЃЌЛѕПюЩаЮДЪеЕНЁЃе§БЃЙЋЫОАДдТМЦЫуЛуЖвЫ№вцЃЌВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЃЌ8дТ31ШеКЭ9дТ30ШеЕФЪаГЁЛуТЪЗжБ№ЮЊ1УРдЊ=6ЃЎ40дЊШЫУёБвКЭ1УРдЊ=6ЃЎ50дЊШЫУёБвЃЌдђгІЪееЫПю9дТЗнВњЩњЕФЛуЖвЫ№вцЮЊЃЈЃЉдЊШЫУёБвЁЃ

AЃЎ5000

BЃЎвЛ5000

CЃЎ10000

DЃЎвЛl0000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

38ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюЙигкЭтБвБЈБэелЫуЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.зЪВњИКеЎБэжаЕФзЪВњКЭИКеЎЯюФПЃЌВЩгУзЪВњИКеЎБэШеЕФМДЦкЛуТЪелЫу

B.зЪВњИКеЎБэжаЕФЫљгаепШЈвцЯюФПЃЌВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪелЫу

C.РћШѓБэжаЕФЪеШыКЭЗбгУЯюФПЃЌВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪЛђМДЦкЛуТЪЕФНќЫЦЛуТЪелЫу

D.ВњЩњЕФЭтБвВЦЮёБЈБэелЫуВюЖюЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌгІдкКЯВЂзЪВњИКеЎБэжаЫљгаепШЈвцЯюФПЯТЕЅЖРзїЮЊ“ЭтБвБЈБэелЫуВюЖю”ЯюФПСаЪО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

39ЁЂЕЅЯюбЁдёЬт ЙигкЙщЪєгкЩйЪ§ЙЩЖЋЕФЭтБвБЈБэелЫуВюЖюдкКЯВЂзЪВњИКеЎБэжаЕФСаЪОЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЃЉЁЃ

A.НЋЦфВЂШыЩйЪ§ЙЩЖЋШЈвцСаЪОгкКЯВЂзЪВњИКеЎБэ

B.дкЭтБвБЈБэелЫуВюЖюЯюФПЗДгГ

C.ЕЅЩшЩйЪ§ЙЩЖЋЭтБвБЈБэелЫуВюЖюЯюФПЗДгГ

D.НЋЦфВЂШыЮДЗжХфРћШѓЯюФПЗДгГ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

40ЁЂЖрЯюбЁдёЬт ЭтБвВЦЮёБЈБэелЫуЪБЃЌЯТСаЙигкзЪВњИКеЎБэЯюФПелЫуЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

AЃЎ“ДцЛѕ”ЯюФПгІАДзЪВњИКеЎБэШеМДЦкЛуТЪелЫу

BЃЎ“ЙЬЖЈзЪВњ”ЯюФПгІАДзЪВњШЗШЯЪБЕФМДЦкЛуТЪелЫу

CЃЎ“НЛвзадН№ШкзЪВњ”ЯюФПгІАДзЪВњИКеЎБэШеМДЦкЛуТЪелЫу

DЃЎ“ЮДЗжХфРћШѓ”ЯюФПгІАДЗЂЩњЪБЕФМДЦкЛуТЪелЫу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

41ЁЂЕЅЯюбЁдёЬт МзЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦМзЙЋЫОЃЉЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЦфМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЖдЭтБвНЛвзВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪелЫуЁЃ2013Фъ3дТ1ШеЃЌМзЙЋЫОДгУРЙњНјПквЛХњдВФСЯ1000ЖжЃЌУПЖжЕФМлИёЮЊ300УРдЊЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.7дЊШЫУёБвЃЌЭЌЪБвдШЫУёБвжЇИЖНјПкЙиЫА20.1ЭђдЊШЫУёБвЃЌжЇИЖНјПкдіжЕЫАЫАЖю37.59ЭђдЊШЫУёБвЃЌЛѕПюЩаЮДжЇИЖЁЃАДдТМЦЫуЛуЖвЫ№вцЁЃ2013Фъ3дТ31ШеЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.5дЊШЫУёБвЁЃИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌ2013Фъ3дТ31ШеЃЌИУЯюгІИЖеЫПюВњЩњЕФЦкФЉЛуЖвЪевцЕФН№ЖюЪЧЃЈЃЉЭђдЊШЫУёБвЁЃ

A.6

B.-6

C.0

D.26.1

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

42ЁЂЕЅЯюбЁдёЬт ЙњФкМзЩЯЪаЙЋЫОвдШЫУёБвЮЊМЧеЫБОЮЛБвЃЌввЙЋЫОЮЊЦфзгЙЋЫОЃЌЪєгкМзЙЋЫОЕФвЛИіОГЭтОгЊЃЌМЧеЫБОЮЛБвЮЊУРдЊЁЃ2010Фъ4дТ1ШеЃЌЮЊВЙГфввЙЋЫООгЊЫљашзЪН№ЕФашвЊЃЌМзЙЋЫОвдГЄЦкгІЪеПюЕФаЮЪННшИјввЙЋЫО500ЭђУРдЊЃЌГ§ДЫжЎЭтЃЌМзЁЂввЙЋЫОжЎМфЮДЗЂЩњШЮКЮНЛвзЁЃОЗжЮіЃЌМзЙЋЫОНшИјввЙЋЫОЕФ500ЭђУРдЊзЪН№ЪЕжЪЩЯЙЙГЩЖдввЙЋЫООЛЭЖзЪЕФвЛВПЗжЁЃ4дТ1ШеЕФМДЦкЛуТЪЮЊ1УРдЊ=7дЊШЫУёБвЃЌ12дТ31ШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6ЃЎ8дЊШЫУёБвЃЌдђКЯВЂБЈБэжаМЦШыЭтБвБЈБэелЫуВюЖюЕФН№ЖюЮЊЃЈЃЉЭђдЊШЫУёБвЁЃ

AЃЎ4000

BЃЎ3900

CЃЎ100

DЃЎ500

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

43ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюЙигкЦѓвЕМЧеЫБОЮЛБвЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЦѓвЕвђОгЊЫљДІЕФжївЊОМУЛЗОГЗЂЩњжиДѓБфЛЏЃЌШЗашБфИќМЧеЫБОЮЛБвЕФЃЌгІЕБВЩгУБфИќЕБШеЕФМДЦкЛуТЪНЋЫљгаЯюФПелЫуЮЊБфИќКѓЕФМЧеЫБОЮЛБвЃЌелЫуКѓЕФН№ЖюзїЮЊаТЕФМЧеЫБОЮЛБвЕФРњЪЗГЩБО

B.ЦѓвЕЕФМЧеЫБОЮЛБвЗЂЩњБфИќЕФЃЌгІЕБНЋБфИќЫљВњЩњЕФЛуЖвВюЖюМЦШыЕБЦкЫ№вц

C.ЦѓвЕБфИќМЧеЫБОЮЛБвЪБашвЊдкИНзЂжаНјааХћТЖ

D.ЦѓвЕМЧеЫБОЮЛБвЗЂЩњБфИќЕФЃЌЦфБШНЯВЦЮёБЈБэгІЕБвдПЩБШЕБШеЕФМДЦкЛуТЪелЫуЫљгазЪВњИКеЎБэКЭРћШѓБэЯюФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

44ЁЂЖрЯюбЁдёЬт МзЙЋЫОЖдЭтБвНЛвзВЩгУМДЦкЛуТЪЕФНќЫЦЛуТЪелЫуЃЌвдУПдТдТГѕЛуТЪзїЮЊНќЫЦЛуТЪЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃ2ЁС14Фъ1дТ10ШеЃЌЯђЙњЭтввЙЋЫОГіПкЩЬЦЗвЛХњЃЌЛѕПюЙВМЦ50ЭђУРдЊЃЌЕБШеЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ50дЊШЫУёБвЁЃ1дТ1ШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ54дЊШЫУёБвЃЌ1дТ31ШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ40дЊШЫУёБвЃЌ2дТ1ШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ42дЊШЫУёБвЃЌдђЯТСаЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

AЃЎ1дТ10ШеЭтБвгІЪееЫПюЕФШыеЫН№ЖюЮЊ327ЭђдЊШЫУёБв

BЃЎ1дТ10E1ЭтБвгІЪееЫПюЕФШыеЫН№ЖюЮЊ325ЭђдЊШЫУёБв

CЃЎ1дТЗнЕФЛуЖвЫ№вцЮЊ-7ЭђдЊШЫУёБв(ЛуЖвЫ№ЪЇ)

DЃЎ1дТЗнЕФЛуЖвЫ№вцЮЊ-6ЭђдЊШЫУёБв(ЛуЖвЫ№ЪЇ)

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

45ЁЂЖрЯюбЁдёЬт ФИЙЋЫОБЈБэжаКЌгаЪЕжЪЩЯЙЙГЩЖдзгЙЋЫО(ОГЭтОгЊ)ОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЕФЧщПіЯТЃЌдкБржЦКЯВЂВЦЮёБЈБэЕжЯњЗжТМЪБЃЌгІзёбЕФддђгаЃЈЃЉЁЃ

AЃЎЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЙЋЫОЛђзгЙЋЫОЕФМЧеЫБОЮЛБвЗДгГЃЌдђИУЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюгІзЊШы“ЭтБвБЈБэелЫуВюЖю”

BЃЎЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЁЂзгЙЋЫОЕФМЧеЫБОЮЛБввдЭтЕФЛѕБвЗДгГЃЌдђгІНЋФИЁЂзгЙЋЫОДЫЯюЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюЯрЛЅЕжЯњЃЌВюЖюМЧШы“ЭтБвБЈБэелЫуВюЖю”

CЃЎШчЙћКЯВЂВЦЮёБЈБэжаИїзгЙЋЫОжЎМфвВДцдкЪЕжЪЩЯЙЙГЩЖдСэвЛзгЙЋЫО(ОГЭтОгЊ)ОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБгІБШееЩЯУцABбЁЯюддђБржЦЯргІЕФЕжЯњЗжТМ

DЃЎЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЙЋЫОЛђзгЙЋЫОЕФМЧеЫБОЮЛБвЗДгГЃЌдђИУЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюгІзЊШыВЦЮёЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

46ЁЂХаЖЯЬт ЦѓвЕМЧеЫБОЮЛБвЗЂЩњБфИќЕФЃЌЦфБШНЯВЦЮёБЈБэгІЕБвдБфИќЕБШеЕФМДЦкЛуТЪелЫуЫљгазЪВњИКеЎБэКЭРћШѓБэЯюФПЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

47ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЛѕБвадЯюФПЕФгаЃЈЃЉЁЃ

A.ЦфЫћгІИЖПю

B.ГЄЦкЙЩШЈЭЖзЪ

C.ГЄЦкгІЪеПю

D.ЖЬЦкНшПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

48ЁЂЖрЯюбЁдёЬт МзЙЋЫОЕФМЧеЫБОЮЛБвЪЧУРдЊЃЌЦфЗЂЩњЕФЯТСаНЛвзжаЪєгкЭтБвНЛвзЕФга()ЁЃ

A.ТђШывдШЫУёБвМЦМлЕФдВФСЯ

B.ТђШывдУРдЊМЦМлЕФеЎШЏзїЮЊНЛвзадН№ШкзЪВњ

C.ТђШывдХЗдЊМЦМлЕФЙЬЖЈзЪВњ

D.ТєГіЩЬЦЗвдУРдЊМЦМл

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

49ЁЂХаЖЯЬт ЦѓвЕЪеЕНЭЖзЪепвдЭтБвЭЖШыЕФзЪБОЃЌгІЕБВЩгУНЛвзЗЂЩњШеМДЦкЛуТЪЛђМДЦкЛуТЪЕФНќЫЦЛуТЪелЫуЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

50ЁЂЮЪД№Ьт

МЦЫуЬтЃКЛЦКггаЯод№ШЮЙЋЫОВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪЖдЭтБввЕЮёНјааелЫуЃЌВЂАДМОЖШМЦЫуЛуЖвЫ№вцЁЃЛЦКгЙЋЫОЕкЖўМОЖШФЉгаЙиЭтБвеЫЛЇЕФЦкФЉгрЖюШчЯТЃК

ЕЅЮЛЃКдЊ

(2)ЛЦКгЙЋЫОЕкШ§МОЖШЗЂЩњШчЯТЭтБввЕЮёЃК

Ђй7дТ1ШеЃЌЛЦКгЙЋЫОЪеЕНЙњЭтAЙЋЫОЭЖзЪЃЌН№ЖюЮЊ200000УРдЊЃЌПюЯювбжЇИЖЃЌКЯЭЌдМЖЈЕФЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.5дЊШЫУёБвЁЃ

Ђк7дТ20ШеЃЌЛЦКгЙЋЫОЙКНјвЛХњНјПкдВФСЯЃЌМлПюЙВМЦ300000УРдЊЃЌПюЯюЩаЮДжЇИЖЃЌ7дТ20ШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЁЃ

Ђл8дТ10ШеЃЌЛЦКгЙЋЫОвдУРдЊЙщЛЙЖЬЦкНшПю100000УРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.63дЊШЫУёБвЁЃ

Ђм8дТ30ШеЃЌЛЦКгЙЋЫОдкжаЙњвјааНЋ300000УРдЊЖвЛЛЮЊШЫУёБвЃЌЕБШеЃЌжаЙњвјааУРдЊТђШыМлЮЊ1УРдЊ=7.46дЊШЫУёБвЃЌТєГіМлЮЊ1УРдЊ=7.74дЊШЫУёБвЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЁЃ

Ђн9дТ10ШеЃЌЛЦКгЙЋЫОЖдЭтЯњЪлЩЬЦЗвЛХњЃЌЪлМлЮЊ500000УРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.5дЊШЫУёБвЃЌПюЯюЩаЮДЪеЕНЁЃ

Ђо9дТ23ШеЃЌЛЦКгЙЋЫОЙщЛЙЧАЧЗЛѕПю150000УРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.58дЊШЫУёБвЁЃ

(3)9дТ30ШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЁЃ

вЊЧѓЃК

(1)БржЦЛЦКгЙЋЫОЕкШ§МОЖШЭтБввЕЮёЕФЛсМЦЗжТМ(МйЩшВЛПМТЧЫљЗЂЩњЕФИїЯюЫАЗб);

(2)МЦЫуЛЦКгЙЋЫОЕкШ§МОЖШЯрЙиеЫЛЇЕФЛуЖвЫ№вцВЂНјааеЫЮёДІРэЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

51ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжаВЛЪєгкЛѕБвадЯюФПЕФга()ЁЃ

A.ГЄЦкЙЩШЈЭЖзЪ

B.ЙЬЖЈзЪВњ

C.гІЪееЫПю

D.ЦфЫћгІЪеПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

52ЁЂЖрЯюбЁдёЬт МзЙЋЫОЕФМЧеЫБОЮЛБвЪЧХЗдЊЃЌЦфЗЂЩњЕФЯТСаНЛвзжаЪєгкЭтБвНЛвзЕФгаЃЈЃЉЁЃ

A.ТђШывдШЫУёБвМЦМлЕФПтДцЩЬЦЗ

B.ТђШывдУРдЊМЦМлЕФеЎШЏзїЮЊПЩЙЉГіЪлН№ШкзЪВњ

C.ТђШывдХЗдЊМЦМлЕФЮоаЮзЪВњ

D.НшШывдШЫУёБвМЦМлЕФГЄЦкНшПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

53ЁЂЖрЯюбЁдёЬт ЕБЦкЦкФЉЪаГЁЛуТЪЯТНЕЪБЃЌвдЯТЭтБвеЫЛЇЛсВњЩњЛуЖвЫ№ЪЇЕФгаЃЈЃЉЁЃ

A.гІЪееЫПю

B.гІИЖеЫПю

C.ЖЬЦкНшПю

D.ЦфЫћгІЪеПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

54ЁЂХаЖЯЬт ЮвЙњЦѓвЕЫљбЁгУЕФМЧеЫБОЮЛБвжЛФмЪЧШЫУёБвЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

55ЁЂХаЖЯЬт ЦѓвЕЪеЕНЭЖзЪепвдЭтБвЭЖШыЕФзЪБОЃЌгІЕБВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЃЌЦкФЉИУЪЕЪезЪБОВњЩњЕФЛуЖвВюЖюШЗШЯЮЊзЪБОЙЋЛ§ЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

56ЁЂХаЖЯЬт ЕБЦкФЉЛуТЪЯТНЕЪБЃЌЭтБвЛѕБвадзЪВњЛсВњЩњЛуЖвЪевцЃЛЛуТЪЩЯЩ§ЪБЃЌЭтБвЛѕБвадИКеЎЛсВњЩњЛуЖвЪевцЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

57ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЭтБвВЦЮёБЈБэелЫуЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЃЎзЪВњКЭИКеЎЯюФПгІЕБВЩгУзЪВњИКеЎБэШеЕФМДЦкЛуТЪНјааелЫу

BЃЎЫљгаепШЈвцЯюФПЃЌГ§“ЮДЗжХфРћШѓ”ЯюФПЭтЃЌЦфЫћЯюФПОљгІВЩгУЗЂЩњЪБЕФМДЦкЛуТЪНјааелЫу

CЃЎРћШѓБэжаЕФЪеШыКЭЗбгУЯюФПЃЌжЛФмВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЃЌ

DЃЎШчЙћОГЭтОгЊВЩгУгыЦѓвЕЯрЭЌЕФМЧеЫБОЮЛБвЃЌдђЦфВЦЮёБЈБэВЛДцдкелЫуЮЪЬт

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

58ЁЂЕЅЯюбЁдёЬт ГЫЬнЪБЃЌгІгаРёУВЃЌГіШыЕчЬнгІзіЕНЃЈЃЉЁЃ

A.ЯШНјКѓГі

B.ЯШГіКѓНј

C.ЭЌЪБНјГі

D.зюКѓНјГі

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

59ЁЂХаЖЯЬт ЭтБвБЈБэелЫуЪБЃЌВњЩњЕФЭтБвБЈБэелЫуВюЖюЃЌМЦШыРћШѓБэжаЕФЁАВЦЮёЗбгУЁБЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

60ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЭтБвНЛвзЛсМЦДІРэЕФЫЕЗЈжае§ШЗЕФга()ЁЃ

A.ЦѓвЕЗЂЩњЭтБвНЛвзЕФЃЌгІдкГѕЪМШЗШЯЪБВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪЛђМДЦкЛуТЪЕФНќЫЦЛуТЪНЋЭтБвН№ЖюелЫуЮЊМЧеЫБОЮЛБвН№ЖюЃЌАДелЫуКѓЕФМЧеЫБОЮЛБвН№ЖюЕЧМЧгаЙиеЫЛЇ

B.дкЕЧМЧМЧеЫБОЮЛБвеЫЛЇЕФЭЌЪБЃЌАДееЭтБвН№ЖюЕЧМЧЯргІЕФЭтБвеЫЛЇ

C.ЭтБвНЛвзЗЂЩњШеЃЌЦѓвЕЭЈГЃгІЕБВЩгУМДЦкЛуТЪНјааелЫу

D.ЭтБвНЛвзЗЂЩњШеЃЌвЛЖЈВЛПЩвдВЩгУМДЦкЛуТЪЕФНќЫЦЛуТЪНјааелЫу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

61ЁЂЕЅЯюбЁдёЬт ЙњФкМзЙЋЫОЕФМЧеЫБОЮЛБвЮЊШЫУёБвЁЃ2012Фъ12дТ5ШевдУПЙЩ7ИлдЊЕФМлИёЙКШыввЙЋЫОЕФHЙЩ10000ЙЩзїЮЊНЛвзадН№ШкзЪВњЃЌЕБШеЛуТЪЮЊ1ИлдЊ=1ЃЎ1дЊШЫУёБвЃЌПюЯювбжЇИЖ(МйЖЈМзЙЋЫОгаИлБвДцПю)ЁЃ2012Фъ12дТ31ШеЃЌЕБдТЙКШыЕФввЙЋЫОHЙЩЕФЪаМлБфЮЊУПЙЩ8ИлдЊЃЌЕБШеЛуТЪЮЊ1ИлдЊ=0ЃЎ9дЊШЫУёБвЁЃМйЖЈВЛПМТЧЯрЙиЫАЗбЕФгАЯьЁЃМзЙЋЫО2012Фъ12дТ31ШегІШЗШЯЕФЙЋдЪМлжЕБфЖЏЫ№вцЮЊЃЈЃЉдЊШЫУёБвЁЃ

AЃЎ4000

BЃЎ5000

CЃЎ-5000

DЃЎ-4000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

62ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЭтБввЕЮёЕФМЧеЫЛуТЪВЩгУЕБШеЕФЪаГЁЛуТЪКЫЫуЁЃ2ЁС14Фъ5дТ6ШеЃЌНЋЦфГжгаЕФ10000УРдЊГіЪлИјжаЙњвјааЃЌЕБШежаЙњвјааУРдЊТђШыМлЮЊ1УРдЊ=6ЃЎ30дЊШЫУёБвЃЌТєГіМлЮЊ1УРдЊ=6ЃЎ34дЊШЫУёБвЃЌЕБШеЪаГЁЛуТЪЮЊ1УРдЊ=6ЃЎ32дЊШЫУёБвЁЃЦѓвЕГіЪлИУБЪУРдЊгІШЗШЯЕФЛуЖвЫ№ЪЇЮЊЃЈЃЉдЊШЫУёБвЁЃ

AЃЎ400

BЃЎ200

CЃЎвЛ400

DЃЎвЛ200

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

63ЁЂЖрЯюбЁдёЬт ЯТСаЙигкМЧеЫБОЮЛБвБфИќЕФЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

AЃЎЦѓвЕВЛЕУБфИќМЧеЫБОЮЛБв

BЃЎгыШЗЖЈМЧеЫБОЮЛБвЯрЙиЕФЦѓвЕОгЊЫљДІЕФжївЊОМУЛЗОГЗЂЩњСЫжиДѓБфЛЏЃЌгІИУБфИќМЧеЫБОЮЛБв

CЃЎБфИќМЧеЫБОЮЛБвВњЩњЕФЛуЖвВюЖюМЦШыЭтБвБЈБэелЫуВюЖю

DЃЎМЧеЫБОЮЛБвЗЂЩњБфИќЃЌЦѓвЕгІИУдкИНзЂжаХћТЖБфИќЕФдвђ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

64ЁЂХаЖЯЬт ОГЭтОгЊЪЧжИЦѓвЕдкОГЭтЕФзгЙЋЫОЁЂКЯгЊЦѓвЕЁЂСЊгЊЦѓвЕЁЂЗжжЇЛњЙЙЁЃдкОГФкЕФзгЙЋЫОЁЂКЯгЊЦѓвЕЁЂСЊгЊЦѓвЕЁЂЗжжЇЛњЙЙВЩгУВЛЭЌгкБОЦѓвЕМЧеЫБОЮЛБвЕФЃЌВЛЪєгкОГЭтОгЊЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

65ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЭтБвНЛвзЕФЫЕЗЈжаВЛе§ШЗЕФЪЧ()ЁЃ

A.ЦѓвЕЗЂЩњЕФвдМЧеЫБОЮЛБввдЭтЕФЛѕБвЮЊжїЕФНЛвзЮЊЭтБвНЛвз

B.ЦѓвЕЪеЕНЭЖзЪепвдЭтБвЭЖШыЕФзЪБОЃЌгІЕБвдЪЕМЪЪеЕНЪБЕФМДЦкЛуТЪНјааелЫу

C.ЭтБвНЛвзЗЂЩњЪБЃЌгІВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪЛђМДЦкЛуТЪЕФНќЫЦЛуТЪНЋЭтБвН№ЖюелЫуЮЊМЧеЫБОЮЛБвН№Жю

D.ЦѓвЕЕФМЧеЫБОЮЛБвЮЊШЫУёБвЃЌдкНЋУРдЊЖвЛЛГЩШЫУёБвЕФвЕЮёДІРэжаВЛВњЩњЛуЖвВюЖюЃЌвјааДцПюЕФУРдЊЛЇКЭШЫУёБвЛЇОљАДвјааУРдЊЕФТєГіМлДІРэ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

66ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЪЧЮвЙњОГФкЙЋЫОЃЌМЧеЫБОЮЛБвЮЊХЗдЊЁЃМзЙЋЫОгУШЫУёБвЖвЛЛХЗдЊЃЌдђМЦЫуЁАвјааДцПюЁЊЁЊХЗдЊЛЇЁБЕФШыеЫН№ЖюЫљбЁдёЕФелЫуЛуТЪЮЊЃЈЃЉЁЃ

A.вјааТђШыМл

B.вјааТєГіМл

C.жаМфМл

D.ЕБФъЕФЦНОљЛуТЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

67ЁЂХаЖЯЬт ЭтБвПЩЙЉГіЪлН№ШкзЪВњ(еЎШЏРр)ЃЌЦкФЉАДееЙЋдЪМлжЕШЗЖЈЕБШеЕФМДЦкЛуТЪелЫуЮЊМЧеЫБОЮЛБвН№ЖюЃЌдйгыдМЧеЫБОЮЛБвН№ЖюБШНЯЃЌВюЖюМЦШызЪБОЙЋЛ§ЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

68ЁЂХаЖЯЬт вдРњЪЗГЩБОМЦСПЕФЭтБвЗЧЛѕБвадЯюФПЃЌдкзЪВњИКеЎБэШегІМЦЫуЦфВњЩњЕФЛуЖвВюЖюЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

69ЁЂЕЅЯюбЁдёЬт ЭтБвБЈБэелЫуВюЖюгІЕБдк()ЁЃ

A.зЪВњИКеЎБэжаЕФзЪВњЯюФПЯТЕЅЖРСаЪО

B.РћШѓБэжаЕФВЦЮёЗбгУЯюФПЯТСаЪО

C.зЪВњИКеЎБэжаЕФЫљгаепШЈвцЯюФПЯТЕЅЖРСаЪО

D.зЪВњИКеЎБэжаЕФИКеЎЯюФПЯТЕЅЖРСаЪО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

91EXAm.orgnter" style="font-size: 9pt;">

70ЁЂХаЖЯЬт ПЩЙЉГіЪлЭтБвЛѕБвадН№ШкзЪВњаЮГЩЕФЛуЖвВюЖюЃЌгІЕБМЦШыЕБЦкЫ№вцЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

71ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕ2012Фъ12дТ31ШегаЙиЭтБвеЫЛЇгрЖюШчЯТ(12дТ31ШеЪаГЁЛуТЪ1УРдЊ=6ЃЎ7дЊШЫУёБв)ЃКгІЪееЫПю(НшЗН)10000УРдЊЃЌ68000дЊШЫУёБвЃЛвјааДцПю30000УРдЊЃЌ204000дЊШЫУёБвЃЛгІИЖеЫПю(ДћЗН)6000УРдЊЃЌ40200дЊШЫУёБвЃЛЖЬЦкНшПю2000УРдЊЃЌ13500дЊШЫУёБвЃЛГЄЦкНшПю(ЯрЙиНшПюЗбгУВЛТњзузЪБОЛЏЬѕМў)15000УРдЊЃЌ103200дЊШЫУёБвЁЃдђЦкФЉгІЕїећЕФЛуЖвЫ№вцЮЊЃЈЃЉдЊШЫУёБвЁЃ

AЃЎ1200

BЃЎ7800

CЃЎ4800

DЃЎвЛl200

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

72ЁЂЖрЯюбЁдёЬт ЯТСаЙигкОГЭтОгЊЕФДІжУЕФЫЕЗЈжае§ШЗЕФга()ЁЃ

A.ЦѓвЕПЩФмЭЈЙ§ГіЪлЁЂЧхЫуЁЂЗЕЛЙЙЩБОЛђЗХЦњШЋВПЛђВПЗжШЈвцЕШЗНЪНДІжУЦфдкОГЭтОгЊжаЕФШЈвц

B.ЦѓвЕДІжУШЋВПОГЭтОгЊЪБЃЌгІЕБНЋзЪВњИКеЎБэжаЫљгаепШЈвцЯюФПЯТСаЪОЕФЁЂгыИУОГЭтОгЊгаЙиЕФЭтБвВЦЮёБЈБэелЫуВюЖюЃЌздЫљгаепШЈвцЯюФПзЊШыДІжУЕБЦкЫ№вц

C.ЦѓвЕВПЗжДІжУОГЭтОгЊЕФЃЌгІЕБАДДІжУЕФБШР§МЦЫуДІжУВПЗжЕФЭтБвВЦЮёБЈБэелЫуВюЖюЃЌзЊШыДІжУЕБЦкЫ№вц

D.ЦѓвЕВПЗжДІжУОГЭтОгЊЕФЃЌгІЕБНЋзЪВњИКеЎБэжаЫљгаепШЈвцЯюФПЯТСаЪОЕФЁЂгыИУОГЭтОгЊгаЙиЕФЭтБвВЦЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

73ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжагІМЦШыЕБЦкЫ№вцЕФга()ЁЃ

A.вјааДцПюВњЩњЕФЦкФЉЛуЖвВюЖю

B.ЛѕБвЖвЛЛЪБВњЩњЕФЛуЖвВюЖю

C.ЪеЛигІЪееЫПюЪБЕФЭтБвелЫуН№ЖюгыдМЧеЫБОЮЛБвН№ЖюжЎМфЕФВюЖю

D.ЭтБвБЈБэелЫуВюЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

74ЁЂХаЖЯЬт жаЙњЦѓвЕдкБОЙњОГФкЕФзгЙЋЫОЁЂКЯгЊЦѓвЕЁЂЗжжЇЛњЙЙЃЌВЛЪєгкОГЭтОгЊЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

75ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЦѓвЕбЁЖЈМЧеЫБОЮЛБвЪБашвЊПМТЧЕФвђЫигаЃЈЃЉЁЃ

A.ШкзЪЛюЖЏЪеЕНЕФЯжН№

B.ЖдЩЬЦЗКЭРЭЮёЯњЪлМлИёЦ№жївЊзїгУЕФЛѕБв

C.ЖдЩЬЦЗКЭРЭЮёЫљашШЫЙЄЁЂВФСЯКЭЦфЫћЗбгУЦ№жївЊгАЯьЕФЛѕБв

D.зЂВсЕиЪЙгУЕФЗЈЖЈЛѕБв

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

76ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЮвЙњЦѓвЕМЧеЫБОЮЛБвЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧ()ЁЃ

A.ЦѓвЕЕФМЧеЫБОЮЛБвПЩвдЪЧШЫУёБввдЭтЕФЛѕБв

B.ЦѓвЕдкБржЦВЦЮёБЈБэЪБПЩвдВЩгУШЫУёБввдЭтЕФЛѕБв

C.ЦѓвЕПЩвдЭЌЪБВЩгУСНжжЛђСНжжвдЩЯЕФЛѕБвзїЮЊМЧеЫБОЮЛБв

D.ЦѓвЕЕФМЧеЫБОЮЛБввЛОШЗЖЈЃЌПЩвдЫцвтБфИќ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

77ЁЂХаЖЯЬт ЦѓвЕдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЁЂзгЙЋЫОЕФМЧеЫБОЮЛБввдЭтЕФЛѕБвЗДгГЃЌдђгІНЋФИЁЂзгЙЋЫОДЫЯюЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюЯрЛЅЕжЯњЃЌВюЖюЗДгГдкЁАВЦЮёЗбгУЁБЯюФПжаЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

78ЁЂЕЅЯюбЁдёЬт AЙЋЫОЮЊЙњФкЭтУГздгЊГіПкЦѓвЕЃЌЦфВњЦЗжївЊЯњЭљУРЙњЁЂгЂЙњЃЌЦфжаГЌЙ§70ЃЅЕФгЊвЕЪеШыРДздЖдУРЙњЕФГіПкЃЌЦфЩЬЦЗЯњЪлМлИёвВжївЊЪмУРдЊЕФгАЯьЁЃВЛПМТЧЦфЫћвђЫиЃЌдђAЙЋЫОгІВЩгУЕФМЧеЫБОЮЛБвЮЊЃЈЃЉЁЃ

AЃЎУРдЊ

BЃЎХЗдЊ

CЃЎШЫУёБв

DЃЎШЮвтБвжж

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

79ЁЂЕЅЯюбЁдёЬт МзЙЋЫОМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЭтБввЕЮёВЩгУЗЂЩњЪБЕФМДЦкЛуТЪелЫуЃЌУПМОЖШФЉМЦЬсРћЯЂКЭМЦЫуЛуЖвЫ№вцЃЌБОЦк1дТ1ШеМзЙЋЫОДгН№ШкЛњЙЙНшШы500ЭђУРдЊЃЌЦкЯоЮЊ6ИідТЃЌФъРћТЪ6%ЃЌЕНЦкЛЙБОИЖЯЂЃЌНшШыЪБМДЦкЛуТЪЮЊ1УРдЊ=7.06дЊШЫУёБвЃЌ3дТ31ШеМДЦкЛуТЪЮЊ1УРдЊ=7.07дЊШЫУёБвЃЌдђМзЙЋЫО3дТ31ШеИУЯюЖЬЦкНшПюЕФЛуЖвЪевцЮЊ()ЭђдЊШЫУёБвЁЃ

A.5

B.-5

C.-5.75

D.-5.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

80ЁЂХаЖЯЬт ЮвУЧЦѓвЕбЁЖЈЕФМЧеЫБОЮЛБвВЛЪЧШЫУёБвЕФЃЌгІЕБАДееОГЭтОгЊВЦЮёБЈБэелЫуддђНЋЦфВЦЮёБЈБэелЫуЮЊШЫУёБвЁЃ()

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

81ЁЂХаЖЯЬт ЦѓвЕНјааЭтБвЖвЛЛвЕЮёВњЩњЕФЛуЖвВюЖюЃЌОљгІМЧШЫЁАВЦЮёЗбгУЁБПЦФПЕФНшЗНЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

82ЁЂЖрЯюбЁдёЬт ЖдгкЦѓвЕЗЂЩњЕФЛуЖвВюЖюЃЌЯТСаЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

A.ЦѓвЕвђЭтБввЕЮёЫљаЮГЩЕФгІЪееЫПюЗЂЩњЕФЛуЖвВюЖюМЦШыВЦЮёЗбгУ

B.вдЭтБвЙКШыЕФДцЛѕЗЂЩњЕФЛуЖвВюЖюМЦШыВЦЮёЗбгУ

C.ЭтБвзЈУХНшПюЗЂЩњЕФЛуЖвВюЖюЃЌЗћКЯзЪБОЛЏЬѕМўЕФгІЕБзЪБОЛЏМЦШыЯрЙизЪВњГЩБО

D.ПЩЙЉГіЪлШЈвцРрН№ШкзЪВњВњЩњЕФЛуЖвВюЖюЃЌМЦШыВЦЮёЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

83ЁЂХаЖЯЬт ЦѓвЕЖдОГЭтОгЊЕФРћШѓБэНјааелЫуЪБЃЌВњЩњЕФРћШѓБэелЫуВюЖюЃЌдкРћШѓБэжаЕЅЖРСаЪОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

84ЁЂХаЖЯЬт ЦѓвЕдкДІжУОГЭтОгЊЪБЃЌгІЕБНЋзЪВњИКеЎБэжаЫљгаепШЈвцЯюФПЯТСаЪОЕФЁЂгыИУОГЭтОгЊЯрЙиЕФЭтБвВЦЮёБЈБэелЫуВюЖюЃЌздЫљгаепШЈвцЯюФПзЊШыДІжУЕБЦкЫ№вцЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

85ЁЂЕЅЯюбЁдёЬт ЦѓвЕЗЂЩњЕФЯТСаЭтБввЕЮёжаЃЌМДЪЙЛуТЪБфЖЏВЛДѓЃЌЭЈГЃвВВЛЕУЪЙгУМДЦкЛуТЪЕФНќЫЦЛуТЪНјааелЫуЕФЪЧЃЈЃЉЁЃ

AЃЎШЁЕУЕФЭтБвНшПю

BЃЎЭЖзЪепвдЭтБвЭЖШыЕФзЪБО

CЃЎвдЭтБвЙКШыЕФЙЬЖЈзЪВњ

DЃЎЯњЪлЩЬЦЗШЁЕУЕФЭтБвгЊвЕЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

86ЁЂХаЖЯЬт ЙщЪєгкЩйЪ§ЙЩЖЋгІЗжЕЃЕФЭтБвБЈБэелЫуВюЖюЃЌдкКЯВЂзЪВњИКеЎБэКЭКЯВЂЫљгаепШЈвцБфЖЏБэжаЫљгаепШЈвцЯюФПЯТЕЅЖРзїЮЊЁАЭтБвБЈБэелЫуВюЖюЁБЯюФПСаЪОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

87ЁЂЮЪД№Ьт

ДѓЛЊгаЯод№ШЮЙЋЫОЕФЭтБвНЛвзВЩгУНЛвзЗЂЩњЪБЕФЪаГЁЛуТЪНјааелЫуЃЌВЂАДдТМЦЫуЛуЖвЫ№вцЁЃ2008Фъ11дТ31ШеЃЌЪаГЁЛуТЪЮЊ1УРдЊ=7.5дЊШЫУёБвЁЃгаЙиЭтБвеЫЛЇЦкФЉгрЖюШчЯТЃК

ДѓЛЊЙЋЫО12дТЗнЗЂЩњШчЯТЭтБввЕЮё(МйЩшВЛПМТЧгаЙиЫАЗб)ЃК

(1)12дТ1ШеЃЌДѓЛЊЙЋЫОвдУПЙЩ5УРдЊЕФМлИёЙКШыМзЙЋЫОЕФЙЩЦБ100ЭђЙЩЃЌзїЮЊНЛвзадН№ШкзЪВњКЫЫуЃЌЕБШеЕФЛуТЪЮЊ1УРдЊ=7.46дЊШЫУёБвЃЌПюЯювбгУУРдЊжЇИЖЁЃ

(2)12дТ10ШеЃЌДѓЛЊЙЋЫОЖдЭтЯњЪлвЛХњЩЬЦЗЃЌЪлМлЮЊ30ЭђУРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЃЌПюЯюЩаЮДЪеЕНЁЃ

(3)12дТ16ШеЃЌЪеЕНЙњЭтЕФЭЖзЪ500ЭђУРдЊЃЌКЯЭЌдМЖЈЕФЛуТЪЮЊ1УРдЊ=7.8дЊШЫУёБвЃЌПюЯювбЪеЕНЃЌЕБШеЕФЛуТЪЮЊ1УРдЊ=7.53дЊШЫУёБвЁЃ

(4)12дТ20ШеЃЌДѓЛЊЙЋЫОЙКШывЛХњдВФСЯЃЌИУХњдВФСЯЕФМлПюЮЊ50ЭђУРдЊЃЌПюЯюЩаЮДжЇИЖЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.56дЊШЫУёБвЁЃ

(5)12дТ23ШеЃЌДѓЛЊЙЋЫОЪеЕНЧАЧЗЛѕПю20ЭђУРдЊЃЌПюЯювбДцШывјааЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.55дЊШЫУёБвЁЃ

(6)12дТ31ШеЃЌМЦЬсГЄЦкНшПюРћЯЂЮЊ5ЭђУРдЊЃЌРћЯЂЩаЮДжЇИЖЃЌИУЯюГЄЦкНшПюЪЧдк2008Фъ1дТ1ШеНшШыЕФЃЌгУгкНЈдьЙЬЖЈзЪВњЃЌЕНЦквЛДЮЛЙБОИЖЯЂЃЌИУЯюЙЬЖЈзЪВњдк2008Фъ1дТ1ШевбПЊЪМНЈдьЃЌ2008ФъФЉЩаЮДЭъЙЄЁЃ

(7)12дТ31ШеЃЌЕБдТЙКШыЕФМзЙЋЫОЕФЙЩЦБЙЋдЪМлжЕЮЊ4.6УРдЊЃЌЕБШеЕФЪаГЁЛуТЪЮЊ1УРдЊ=7.56дЊШЫУёБвЁЃ

вЊЧѓЃК

(1)БржЦЩЯЪівЕЮёЕФЯрЙиЛсМЦДІРэ;

(2)МЦЫуЦкФЉЛуЖвЫ№вцВЂзіГіЯрЙиЕФеЫЮёДІРэЁЃ(МйЖЈВЛПМТЧЫАЗбЕФгАЯь)

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

88ЁЂЕЅЯюбЁдёЬт МзЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦМзЙЋЫО)ЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЦфМЧеЫБОЮЛБвЮЊШЫУёБвЃЌЖдЭтБвНЛвзВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪелЫуЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃЁЃ2011Фъ3дТ1ШеЃЌМзЙЋЫОДгУРЙњНјПквЛХњдВФСЯ1000ЖжЃЌУПЖжЕФМлИёЮЊ300УРдЊЃЌЕБШеЕФМДЦкЛуТЪЪЧ1УРдЊ=6.7дЊШЫУёБвЃЌЭЌЪБвдШЫУёБвжЇИЖНјПкЙиЫА20.1ЭђдЊШЫУёБвЃЌжЇИЖНјПкдіжЕЫА37.59ЭђдЊШЫУёБвЃЌЛѕПюЩаЮДжЇИЖЁЃ2011Фъ3дТ31ШеЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=6.5дЊШЫУёБвЁЃИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫО2011Фъ3дТ1ШеЃЌдВФСЯЕФГѕЪМШыеЫН№ЖюЪЧ()ЭђдЊШЫУёБвЁЃ

A.201

B.195

C.221.1

D.258.69

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

89ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЕФОГЭтзгЙЋЫОввЙЋЫОЕФМЧеЫБОЮЛБвЮЊИлБвЃЌЦкГѕЛуТЪЮЊ1ИлБв=0.81дЊШЫУёБвЃЌЦкФЉЛуТЪЮЊ1ИлБв=0.91дЊШЫУёБвЃЌИУЦѓвЕРћШѓБэВЩгУжаМфЛуТЪелЫуЃЌзЪВњИКеЎБэгЏгрЙЋЛ§ЦкГѕЪ§ЮЊ1000ЭђИлБвЃЌелКЯШЫУёБв780ЭђдЊЃЌБОЦкЬсШЁгЏгрЙЋЛ§500ЭђИлБвЃЌдђБОЦкИУЦѓвЕзЪВњИКеЎБэЁАгЏгрЙЋЛ§ЁБЯюФПЕФЦкФЉЪ§ЖюгІИУЪЧЃЈЃЉЭђдЊШЫУёБвЁЃ

A.1235

B.1210

C.1280

D.1365

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

90ЁЂЖрЯюбЁдёЬт ЯТСаПЩвдШЯЖЈЮЊОГЭтОгЊЕФга()ЁЃ

A.ЦѓвЕдкОГЭтЕФзгЙЋЫО

B.ЦѓвЕдкОГЭтЕФКЯгЊЦѓвЕ

C.ЦѓвЕдкОГЭтЕФСЊгЊЦѓвЕ

D.ВЩгУЯрЭЌМЧеЫБОЮЛБвЕФОГФкзгЙЋЫО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

91ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОвЛОГЭтзгЙЋЫОМЧеЫБОЮЛБвЮЊХЗдЊЃЌЦкГѕЛуТЪЮЊ1ХЗдЊ=10.00дЊШЫУёБвЃЌЦкФЉЛуТЪЮЊ1ХЗдЊ=10.20дЊШЫУёБвЁЃИУЙЋЫОВЩгУЕБЦкЦНОљЛуТЪелЫуЦфзгЙЋЫОРћШѓБэЯюФПЁЃзгЙЋЫОзЪВњИКеЎБэгЏгрЙЋЛ§ЦкГѕЪ§ЮЊ100ЭђХЗдЊЃЌелЫуЮЊШЫУёБв1000ЭђдЊЃЌБОЦкЬсШЁгЏгрЙЋЛ§200ЭђХЗдЊЃЌдђБОЦкИУзгЙЋЫОзЪВњИКеЎБэгЏгрЙЋЛ§ЕФЦкФЉЪ§ЖюгІИУЪЧ()ЭђдЊШЫУёБвЁЃ

A.3060

B.3020

C.3000

D.3040

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

92ЁЂЕЅЯюбЁдёЬт МзЙЋЫОвдШЫУёБвЮЊМЧеЫБОЮЛБвЁЃ2012Фъ11дТ20ШевдУПЬЈ2000УРдЊЕФМлИёДгУРЙњФГЙЉЛѕЩЬЪжжаЙКШыЙњМЪзюаТаЭКХHЩЬЦЗ10ЬЈЃЌВЂгкЕБШежЇИЖСЫЯргІЛѕПю(МйЖЈМзЙЋЫОгаУРдЊДцПю)ЁЃ2012Фъ12дТ31ШеЃЌвбЪлГіHЩЬЦЗ2ЬЈЃЌЙњФкЪаГЁШдЮоHЩЬЦЗЙЉгІЃЌЕЋHЩЬЦЗдкЙњМЪЪаГЁМлИёвбНЕжСУПЬЈ1950УРдЊЁЃ11дТ20ШеЕФМДЦкЛуТЪЪЧ1УРдЊ=6ЃЎ8дЊШЫУёБвЃЌ12дТ31ШеЕФМДЦкЛуТЪЪЧ1УРдЊ=6ЃЎ9дЊШЫУёБвЁЃМйЖЈВЛПМТЧдіжЕЫАЕШЯрЙиЫАЗбЃЌМзЙЋЫО2012Фъ12дТ31ШегІМЦЬсЕФДцЛѕЕјМлзМБИЮЊЃЈЃЉдЊШЫУёБвЁЃ

AЃЎ2720

BЃЎ1160

CЃЎ0

DЃЎ2760

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

93ЁЂЖрЯюбЁдёЬт ЯТСаЙигкзЪВњИКеЎБэШеЭтБвЯюФПелЫуЕФБэЪіжаЃЌВЛе§ШЗЕФгаЃЈЃЉЁЃ

AЃЎЭтБвЗЧЛѕБвадЯюФПОљгІВЩгУНЛвзЗЂЩњШеЕФМДЦкЛуТЪелЫуЃЌВЛИФБфЦфГѕЪМШыеЫЪБЕФМЧеЫБОЮЛ БвН№Жю

BЃЎвдРњЪЗГЩБОМЦСПЕФЭтБвЗЧЛѕБвадЯюФПЃЌВЛЛсВњЩњЛуЖвВюЖю

CЃЎвдЙЋдЪМлжЕМЦСПЕФЭтБвЗЧЛѕБвадЯюФПЃЌЦфЙЋдЪМлжЕБфЖЏН№ЖюВЛЪмЛуТЪБфЖЏгАЯь

DЃЎЭтБвЛѕБвадЯюФПЕФЦкФЉЛуЖвВюЖюОљгІМЦШыЕБЦкЫ№вц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

94ЁЂХаЖЯЬт ФИЙЋЫОКЌгаЪЕжЪЩЯЙЙГЩЖдзгЙЋЫОЃЈОГЭтОгЊЃЉОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЕФЧщПіЯТЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЃЌвдФИЙЋЫОЛђзгЙЋЫОЕФМЧеЫБОЮЛБвЗДгГЃЌдђгІдкЕжЯњГЄЦкгІЪегІИЖЯюФПЕФЭЌЪБЃЌНЋЦфВњЩњЕФЛуЖвВюЖюМЦШыКЯВЂРћШѓБэЁАВЦЮёЗбгУЁБЯюФПЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

95ЁЂЮЪД№Ьт

МЦЫуЬтЃК

ГЄНЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦГЄНЙЋЫО)МЧеЫБОЮЛБвЮЊШЫУёБвЃЌЖдЭтБввЕЮёВЩгУНЛвзЗЂЩњЪБЕФМДЦкЛуТЪелЫуЃЌАДдТМЦЫуЛуЖвЫ№вцЁЃ2011Фъ3дТ31ШеМДЦкЛуТЪЮЊ1УРдЊ=7.6дЊШЫУёБвЃЌ2011Фъ4дТ30ШеМДЦкЛуТЪЮЊ1УРдЊ=7.65дЊШЫУёБвЁЃ

2011Фъ3дТ31ШегаЙиЭтБвеЫЛЇЦкФЉгрЖюШчЯТЃКЕЅЮЛЃКЭђдЊ

ГЄНЙЋЫО2011Фъ4дТЗнЗЂЩњвдЯТЭтБввЕЮё(ВЛПМТЧдіжЕЫАЕШЯрЙиЫАЗб)ЃК

(1)4дТ5ШеЪеЕНФГЭтЩЬЭЖШыЕФЭтБвзЪБО100ЭђУРдЊЃЌШЋВПзїЮЊзЂВсзЪБОЕФзщГЩВПЗжЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=7.7дЊШЫУёБвЃЌПюЯювбЪеДцвјаа;

(2)4дТ10ШеЃЌЮЊФГЯюдкНЈЙЄГЬНјПквЛЬЈЛњЦїЩшБИЃЌЩшБИМлПю100ЭђУРдЊЃЌЛѕПюЩаЮДжЇИЖЃЌЕБШеМДЦкЛуТЪЮЊ1УРдЊ=7.65дЊШЫУёБвЁЃИУЛњЦїЩшБИЩадкАВзАЕїЪдЙ§ГЬжаЃЌдЄМЦНЋгк2011Фъ11дТЭъЙЄВЂНЛИЖЪЙгУ;

(3)4дТ20ШеЃЌГіПкЯњЪлВњЦЗвЛХњЃЌМлПюЙВМЦ120ЭђУРдЊЃЌЕБШеЕФМДЦкЛуТЪЮЊ1УРдЊ=7.62дЊШЫУёБвЃЌПюЯюЩаЮДЪеЕН;

(4)4дТ28ШеЃЌвдШЫУёБвДцПюГЅЛЙ3дТЗнЗЂЩњЕФгІИЖеЫПю80ЭђУРдЊЃЌЕБШевјааУРдЊТєГіМлЮЊ1УРдЊ=7.7дЊШЫУёБв;

(5)4дТ30ШеЃЌЪеЕН3дТЗнЗЂЩњЕФгІЪееЫПю60ЭђУРдЊВЂЖвЛЛГЩШЫУёБвДцШывјааЃЌЕБШевјааУРдЊТђШыМлЮЊ1УРдЊ=7.3дЊШЫУёБвЁЃ

вЊЧѓЃК(1)БржЦГЄНЙЋЫО4дТЗнЗЂЩњЕФЭтБввЕЮёЕФЛсМЦЗжТМ;

(2)МЦЫуГЄНЙЋЫО4дТЗнгІЪееЫПюЁЂгІИЖеЫПюЗЂЩњЕФЛуЖвЫ№вц;

(3)БржЦГЄНЙЋЫОЦкФЉЙигкгІЪееЫПюЁЂгІИЖеЫПюЛуЖвЫ№вцЕФЛсМЦЗжТМЁЃ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПт

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяжаМЖЛсМЦзЪИёЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

жаМЖЛсМЦзЪИёЃКЭтБвелЫуЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ